Mein Masterplan für die finanzielle Unabhängigkeit

Frugalismus und Familie – Klappt finanzielle Freiheit auch mit Kindern?

Immer wenn in den Medien über uns Frugalisten berichtet wird, erscheinen jedes Mal auch kritische Kommentare. Würde man eine Hitliste der häufigsten Einwände aufstellen, stände ein Kritikpunkt dabei ganz weit oben:

Mit Kindern funktioniert das alles nicht.

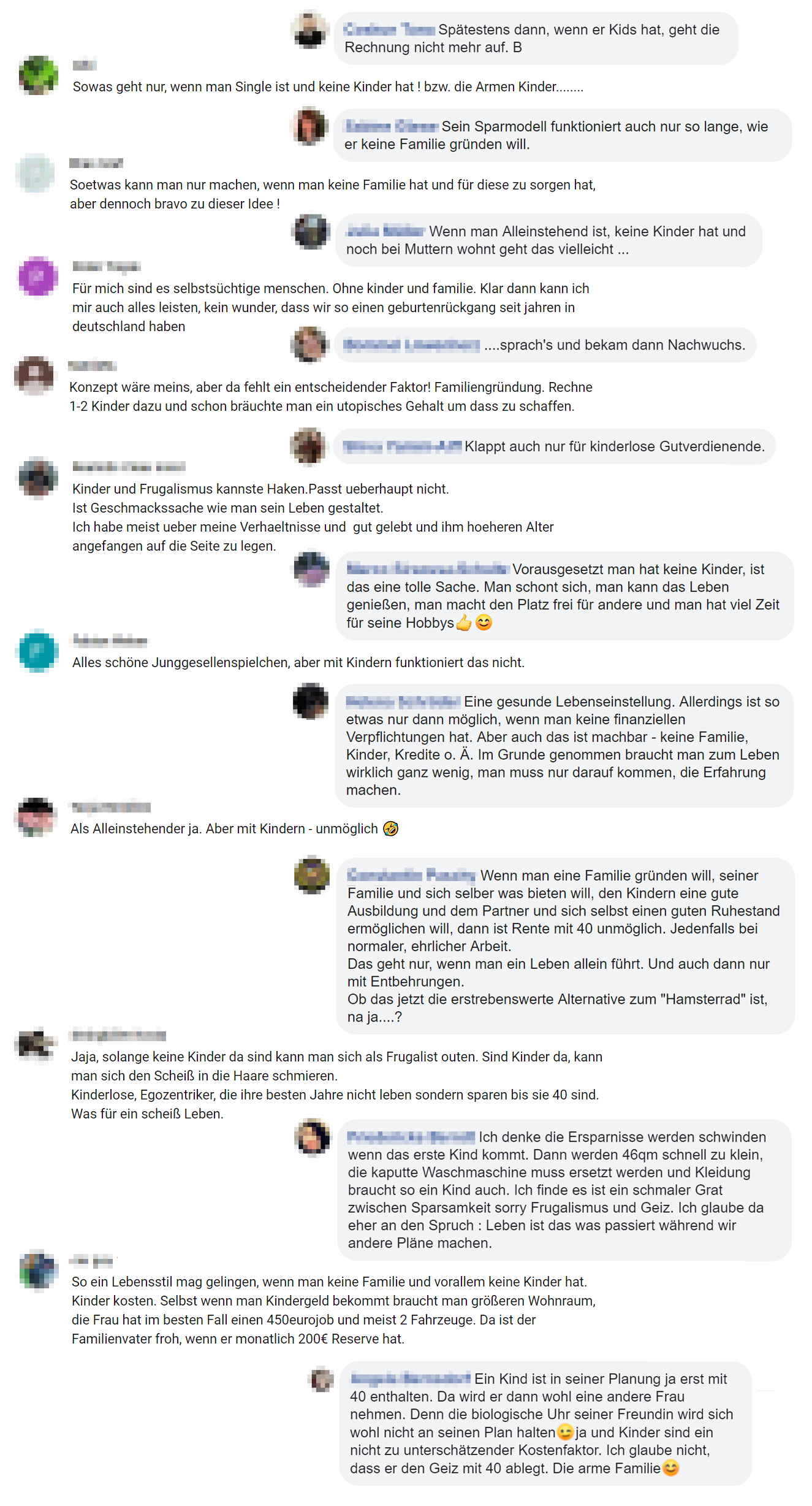

Hier mal ein paar gesammelte Impressionen aus den sozialen Netzwerken:

(Aufs Bild klicken, um mehr anzuzeigen)

Auch wenn manche Aussagen etwas undifferenziert daher kommen – ist vielleicht doch etwas Wahres dran?

Sind die meisten Frugalisten wirklich kinderlose Singles? Kosten Kinder so viel Geld, dass man als Familie überhaupt nichts mehr sparen kann?

Und gefährdet Frugalismus den Familienfrieden und macht Kinder zu traumatisierten Außenseitern?

Ich glaube, dass all diese Einwände völlig unbegründet und falsch sind.

Und nicht nur das – ich bin mir sogar sicher, dass in Wahrheit das genaue Gegenteil richtig ist:

Ein frugalistisches Leben und das Ziel der finanziellen Unabhängigkeit passen nämlich ganz wunderbar zu einem Leben mit Familie und Kindern.