„Ich bin gerade in Elternzeit.“ – „Cool, wie lange denn?“ – „Ein ganzes Jahr.“

Überraschter Gesichtsausdruck.

„Ah okay… wow! Dann geht Joana arbeiten oder wie?“ – „Nein, sie nimmt zwei Jahre Elternzeit. Wir arbeiten beide nicht.“

Sichtbare Verwirrung. Stille.

Solche Unterhaltungen hatte ich in letzter Zeit ein paar Mal. Ein ganzes Jahr gemeinsam in Elternzeit – so einen frivolen Luxus gönnt sich in unserem Umfeld sonst niemand.

Trotzdem: mit zwei kleinen Kindern ist selbst eine gemeinsame Elternzeit kein entspanntes Sabbatical.

„Ein Kind ist kein Kind“

Seit im August 2022 unsere zweite Tochter zur Welt gekommen ist, verstehe ich langsam, was Eltern mit diesem Spruch meinen.

Mit einem Kind kann man sich als Elternpaar gut abwechseln. Einer kümmert sich ums Baby, der andere kann arbeiten oder auch mal seinem Hobby nachgehen.

Mit zwei Kindern wird das schwieriger. Das Baby ins Bett bringen, während die Vierjährige Hunger hat und eigentlich noch die Wäsche gemacht werden muss… Da kümmern sich – wenn es möglich ist – lieber beide Eltern zusammen.

Weil wir beide nicht arbeiten müssen, können wir uns dabei Zeit lassen. Wir müssen alles weniger durchplanen und kommen nicht gleich ins Schwitzen, wenn mal jemand krank oder die Kita geschlossen ist. Wenn die Nacht unruhig war, können wir auch mal tagsüber Schlaf nachholen. Alles ist einfach ein Stück entspannter.

Mehr freie Zeit haben wir unterm Strich aber nicht. Besonders Tätigkeiten, die Fokus, Kreativität oder ungestörte Zeit am Stück erfordern (wie etwa einen Blogartikel schreiben) sind kaum noch durchführbar. Und so wird es schnell April Mai Juni, bis der Jahresbericht endlich fertig ist. 😀

Auch mit Frugalismus oder Finanzthemen beschäftige ich mich zurzeit kaum noch. Natürlich nicht, weil ich dem Frugalismus abgeschworen oder mein Ziel „aufgegeben“ hätte, wie manche schon spekuliert haben (schließlich ist Frugalismus für Familien die perfekte Lebensphilosophie). Sondern weil ich dafür gerade keine Zeit und mentale Kapazität übrig habe.

Auch der Frugalisten-Blog muss sich dieser neuen Lebenssituation anpassen. Hierzu habe ich mir in letzter Zeit einige Gedanken gemacht. Was dabei herausgekommen ist und wie es mit dem Blog weitergehen wird, erfahrt ihr am Ende des Artikels.

Schließlich wollen wir uns jetzt erstmal dem traditionellen finanziellen Jahresbericht zuwenden:

Wie viel habe ich 2022 verdient? Was habe ich ausgegeben?

Wie viel habe ich gespart? Wie haben sich mein Wertpapier-Depot und mein Vermögen entwickelt?

Zuerst aber aber noch eine kleine Neuerung.

Eine neue Kennzahl

In meinen bisherigen Berichten drehte sich alles um meine Sparquote.

Diese Zahl ist für uns Frugalisten besonders interessant: Je höher meine Sparquote, desto schneller bin ich finanziell unabhängig. Noch vor ein paar Jahren konnte ich rund 70 % meines Einkommens zurücklegen und war damit auf einem guten Weg zur „Rente mit 40“.

Mit wachsendem Vermögen und mit der Familiengründung bin ich davon mittlerweile ein Stück abgerückt. Ich gönne mir heute schon mehr Freiheit, auch wenn ich dafür die alten Sparquotenrekorde nicht mehr erreiche.

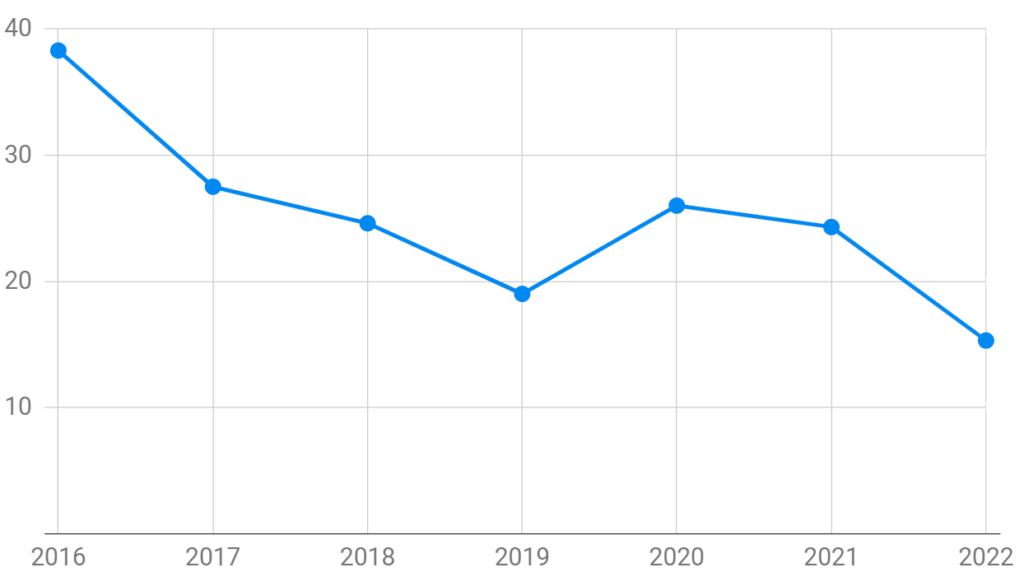

Um das zu veranschaulichen, habe ich einmal meine Wochenarbeitszeit ermittelt, die ich 2022 im Durchschnitt (für Geld) gearbeitet habe. Das ist zum einen meine Arbeitszeit im Angestelltenjob (24 Stunden pro Woche), abzüglich Urlaubstage und Elternzeit. Dazu kommen die Arbeitsstunden aus meiner nebenberuflichen Selbständigkeit. Insgesamt komme ich 2022 so auf durchschnittlich 15,5 Arbeitsstunden pro Woche.

So hat sich meine Wochenarbeitszeit übrigens seit meinem Berufsstart 2016 entwickelt:

In meinem ersten Berufsjahr habe ich noch Vollzeit gearbeitet, plus nebenberuflicher Selbständigkeit. Im darauffolgenden Jahr habe ich ein dreimonatiges Sabbatical eingelegt. Seit 2018 arbeite ich angestellt nur noch in Teilzeit.

2019 wurde unsere Große geboren und ich habe zwei Monate Elternzeit genommen.

Was die Arbeitszeit angeht – oder besser: deren Reduktion – war 2022 also ein echtes Rekordjahr. Von 2023 wird es aber voraussichtlich nochmal deutlich unterboten werden. 🙂

Meine Einnahmen und Ausgaben 2022

Hier nun die wichtigsten Kennzahlen im Überblick:

| Jahr 2022 | Ø im Monat | |

| Einnahmen (Netto) | 22.370 € | 1.864 € |

| Ausgaben: | 14.738 € | 1.228 € |

| Gespart: | 7.632 € | 636 € |

| Sparquote | 34,1 % |

|

| Ø Wochenarbeitszeit | 15,5 Std. | |

| Altes Vermögen – 1. Januar 2022: | 195.203 € | |

| Neues Vermögen – 31. Dezember 2022: | 176.228 € |

|

Was war 2022 bei uns los?

Das Jahr war für uns in zwei ziemlich unterschiedliche Phasen geteilt.

Bis Juli führten wir unser gewohntes Leben zu dritt. Joana und ich arbeiteten in unseren Jobs (Joana zumindest bis zum Beginn der Mutterschutzfrist). Morgens brachte ich unsere Große mit dem Fahrrad in die Krippe, anschließend fuhr ich weiter ins Büro. Nachmittags kümmerte ich mich häufig um die Geschäfte als Kassenwart der Krippe. Was wir in dieser Zeit sonst so erlebten, erfahrt ihr im Sommerbericht 2022.

Ab August sah unser Alltag dann plötzlich ganz anders aus. Unsere Kleine wurde geboren, wir starteten in die Elternzeit. Gleichzeitig begann unsere Große ihre Eingewöhnung im Waldkindergarten, der auch wieder ein von Eltern organisierter Verein ist. Mit dem Wechsel in den Kindergarten endete gleichzeitig auch mein Kassenwartsamt in der Krippe, und wir lernten neue Kinder und Eltern kennen.

Zugleich lief es für mich gesundheitlich nicht ganz rund. Seit September kämpfe ich schon mit chronischen Beschwerden im rechten Arm, durch die ich meine rechte Hand nur eingeschränkt benutzen kann. Das behindert mich bei vielen Alltagstätigkeiten – Fahrrad fahren oder länger mit Maus und Tastatur arbeiten (Edit Joana: Kochen, Wickeln, Putzen, Wäsche machen) kann ich seitdem etwa gar nicht mehr.

Im Winterhalbjahr lag ich schließlich ständig mit Fieber oder irgendeiner Erkältung flach – Eltern von kleinen Kinder kennen das wahrscheinlich gut. Im November erwischte mich das Corona-Virus zum zweiten Mal und ich durfte eine Woche isoliert in unserem Arbeitszimmer verbringen.

Diese Zeit war nicht einfach und so manches Mal lagen unsere Nerven echt blank.

Trotzdem gab es auch jede Menge positive Erlebnisse. Dank der Elternzeit konnte ich wirklich viel Zeit mit meinen Töchtern verbringen und gerade die Babyzeit richtig genießen, die sonst immer viel zu schnell vorbeigeht. Oft haben wir uns einfach mit anderen Eltern bei uns zu Hause, auf dem Spielplatz oder im Wald verabredet oder zum Grillen in unseren Garten eingeladen.

Manchmal waren wir aber auch unterwegs. Als unsere Kleine gerade einen Monat alt war, starteten wir mit zwei befreundeten Familien einen Campingausflug. Im Spätsommer unternahmen Joanas Mama, unsere Große und ich eine Fahrt mit der historischen Dampfeisenbahn Weserbergland.

Einnahmen

| Einnahmequelle | Jahr 2022 | Ø im Monat |

| Gehalt netto (24 h/Woche) und Elterngeld | 23.083 € | 1.924 € |

| Selbständigkeit Webentwicklung (netto) | 1.427 € | 119 € |

| Vortragstätigkeit (netto) | 200 € | 17 € |

| Kindergeld & Baby-Geschenke | 2.272 € | 190 € |

| eBay-Verkäufe, Geldgeschenke, Sonstiges | 534 € | 45 € |

| Verdienstausfall-Kompensation für Joana | -5.146 € | -429 € |

| Einnahmen gesamt | 22.370 € | 1.864 € |

Meine wichtigste Einnahmequelle war auch 2022 mein Angestelltenjob als Softwareentwickler.

Insgesamt vier Monate des Jahres war ich außerdem in Elternzeit und bekam statt meines Gehalts Elterngeld (rund 1.360 € im Monat).

Ähnlich wie Arbeitslosengeld beträgt auch das Elterngeld rund zwei Drittel meines vorherigen Einkommens. Insgesamt gibt es 14 Monate Elterngeld, die sich beide Eltern frei untereinander aufteilen können (maximal jedoch 12 Monate pro Person). Elterngeld erhält außerdem nur, wer auch tatsächlich in Elternzeit geht.

Da ich 2021 deutlich mehr verdient habe als Joana, ist mein Elterngeldanspruch rund 750 € höher als ihrer. Deshalb macht meine lange Elternzeit auch finanziell Sinn: So bekommen wir die vollen 12 Monate lang mein höheres Elterngeld, während Joana kein Elterngeld bezieht.

Joana hat bis zum Beginn der Mutterschutzfrist 12 Stunden in der Woche angestellt gearbeitet. Nebenbei war sie noch mit kleineren Projekten als selbständige Grafikdesignerin und Fotografin unterwegs.

In dieser Zeit hat sie auch den größeren Teil der Kinderbetreuung und der Haushaltsarbeit übernommen, weshalb ich ihr einen Teil meines Einkommens abgegeben habe.

Ab August – seit wir unsere Kleine zu Hause betreuen – teilen Joana und ich alle unsere Einnahmen zu gleichen Teilen.

Vor allem Joana konnte in der Elternzeit ein bisschen was für die Familie dazuverdienen – zum Beispiel hat sie der Weihnachtszeit einige Familien-Fotoshootings veranstaltet.

Ausgaben

| Kategorie | Jahr 2022 | Ø im Monat |

| Warmmiete (inkl. Strom, Gas, Internet & GEZ) | 4.580 € | 382 € |

| Kinder-Ausgaben & Kita-Beiträge | 2.227 € | 185 € |

| Lebensmittel-Einkäufe | 2.424 € | 202 € |

| Außer Haus essen | 404 € | 34 € |

| Haftpflicht- und Unfallversicherung | 228 € | 19 € |

| Vereinsbeitrag Skatehalle |

180 € | 15 € |

| Handytarif & Spotify | 89 € | 7 € |

| Möbel, Einrichtung, Technik | 289 € | 24 € |

| Spritkosten & Bahntickets | 626 € | 52 € |

| Urlaub: Unterkunft | 708 € | 59 € |

| Neues Auto | 600 € | 50 € |

| Auto: Fixkosten und Wartung | 336 € | 28 € |

| Geburtstags- und andere Geschenke | 808 € | 67 € |

| Zahnarzt | 432 € | 36 € |

| Neue Brille | 180 € | 15 € |

| Gesundheit, Medikamente | 93 € | 8 € |

| Partys, Kneipe, Events & Eintrittsgelder | 274 € | 23 € |

| Haushaltswaren, Putzmittel, Kosmetika | 105 € | 9 € |

| Sonstiges | 155 € | 13 € |

| Ausgaben gesamt | 14.738 € | 1.228 € |

Hinweis: Aufgeführt sind meine persönlichen sowie meine Hälfte der gemeinsamen Familienausgaben.

Bei gemeinsamen Ausgaben wie Miete oder den Ausgaben für die Kinder trägt Joana die andere Hälfte.

Unsere größte einzelne Ausgabe

war 2022… *trommelwirbel* ein neues Auto!

Wegen großer Rostlöcher und einer defekten Motorregelung kam unser alter Daihatsu nicht mehr durch den TÜV. Darum haben wir uns zum Kaufpreis von 1.200 € nochmal das gleiche Modell zugelegt:

Zahnreparatur

Doch das war nicht meine einzige spießige Luxusausgabe. 😉 Vor vielen Jahren habe ich auf einer wilden Studentenparty mal bei zwei Zähnen eine kleine Ecke eingebüßt. Die habe ich letztes Jahr vom Zahnarzt instandsetzen lassen. Hierfür musste ich einen Eigenanteil von rund 300 € zahlen.

Große Geschenke

Einer der größten Ausgabenposten war 2022 auch die Kategorie Geschenke. Ein Grund hierfür war, dass wir im Sommer bei zwei Hochzeiten von Freunden zu Gast waren. Aber auch für Geburtstags- und Weihnachtsgeschenke kam ein bisschen was zusammen. Für unsere Große gab es zum Geburtstag ein eigenes Skateboard. Joana durfte sich über einen Wellness-Gutschein und zu Weihnachten über einen neuen (gebrauchten) Laptop von mir freuen.

Was ist mit Inflation, Strom und Gas?

2022 lag das Thema Sparen voll im Trend. Das war natürlich den flächendeckend gestiegenen Preisen – vor allem für Gas und Strom – zu verdanken.

Das merkte ich auch an den Interviewanfragen, die mich erreichten. Plötzlich interessierten sich die Medien weniger für die Rente mit 40, sondern eher für Spartipps oder Sparen in Zeiten der Inflation.

Auf uns hatte die Inflation bisher keinen übermäßigen Einfluss. Gestiegen sind vor allem unsere Augaben für Lebensmittel, ansonsten sind unsere höheren Ausgaben aber wohl eher mit dem Familienzuwachs zu erklären.

Bei unseren Strom- und Gas-Verträgen hatten wir Glück: Unsere alten Verträge liefen aus, als die Preise im März 2022 gerade angefangen hatten zu steigen. Glücklicherweise konnte ich bei unserem Grundversorger noch einen günstigen Tarif mit anderthalb Jahren Preisbindung abschließen. Noch bis zum Herbst 2023 zahlen wir darum rund 29 Cent pro kWh Strom und 7,5 Cent für eine kWh Gas.

Spenden

Wie üblich habe ich auch 2022 wieder alle passiven Erträge des Frugalisten-Blogs für gemeinnützige Zwecke gespendet. Die Einnahmen bestehen aktuell nur aus der Vergütung der VG Wort und betrugen insgesamt rund 2.680 €.

Hiervon gingen

- 1.200 € an den Klimaschutz-Fonds von effektiv-spenden.org

- 1.000 € an den Tierwohl-Fonds von effektiv-spenden.org

- 280 € an die Tierschutzstation Isernhagen, ein lokales Tierschutzprojekt hier aus Hannover

- 200 € an die Kinderbrücke Hannover, ein Verein der Kindern aus armen oder sozial benachteiligten Familien den Besuch von Sportveranstaltungen ermöglicht.

Depot und Vermögen

Bei vielen von euch sieht es wahrscheinlich ähnlich aus: seit Ende 2021 bewegen sich die großen Aktienindizes mehr oder weniger seitwärts, mit nur geringen Ausschlägen nach oben und unten.

Entsprechend ist auch in meinem ETF-Portfolio im letzten Jahr wenig passiert. Der ETF-Anteil an meinem Gesamtvermögen schwankte immer nah um die Zielgröße von 80 %, so dass ich auch keine Nachkäufe (oder gar Verkäufe) getätigt habe.

Am 31. Dezember stand mein Depot im Vergleich zum Jahresbeginn knapp 11 % im Minus.

Vermögensaufteilung

So ist mein Vermögen Ende 2022 aufgeteilt:

| Anlage | Summe | Anteil am Gesamtvermögen |

| ETF-Portfolio | 129.208 € | 73,3 % |

| BAV England (100 % Aktien) (kann erst mit 55 ausgezahlt werden) |

10.263 € | 5,8 % |

| Tagesgeld (RK1-Anteil) | 36.757 € | 20,9 % |

| Gesamt | 176.228 € | 100 % |

Wie geht es mit Frugalisten.de weiter?

Das Leben als Familienpapa ist keine leichte Nummer. Neben Kindern, Haushalt und anderen Verpflichtungen habe ich nur wenig Zeit und Energie für andere Projekte übrig. Wenn im Oktober auch noch meine Elternzeit endet und ich wieder in meinem Job arbeite, werden diese beiden Ressourcen noch knapper.

Klar ist für mich, dass ich mir weiterhin Zeit zum Skaten nehmen möchte, weil der Sport für meine Lebensqualität super wichtig ist. Zusätzlich bin jetzt auch im Kindergarten unserer Großen wieder ehrenamtlich als Finanzvorstand unterwegs.

Für alles andere wird dann erstmal kaum Platz sein. Für mich ist deshalb absehbar, dass ich es in den kommenden Jahren – bis die Kinder größer sind – nicht mehr schaffen werde, Themen für neue Artikel auszuarbeiten oder regelmäßig Beiträge zu schreiben.

Ich sehe Frugalisten.de mittlerweile als Langzeitprojekt, bei dem ich euch über viele Jahre (vielleicht sogar Jahrzehnte) an meinem Weg teilhaben lasse. Damit das weiterhin gewährleistet ist, wird es auch zukünftig einen jährlichen finanziellen Lagebericht von mir geben. Darüber hinaus werde ich aber erstmal keine neuen Artikel mehr auf dem Frugalisten.de veröffentlichen.

In ein paar Jahren kann ich dann hoffentlich an das Bewährte anknüpfen und weitermachen – vielleicht auch in ganz anderer Form und mit anderem Fokus.

Das heißt also, dass dieser Artikel bis zum Jahresbericht 2023 im kommenden Jahr erstmal der letzte sein wird. Zwischendurch gibt es vielleicht mal die ein oder andere Neuigkeit von mir auf meiner Facebook-Seite, also schaut dort gerne vorbei. 🙂

Und zum Schluss…

… noch ein Tipp für alle, die eine Familie gründen wollen.

Mein Job macht mir Spaß, ich will eigentlich gar nicht aufhören zu arbeiten.

So denkt vielleicht der ein oder andere, der (noch) keine Kinder hat.

Mit dem Nachwuchs ändert sich das jedoch schnell. Plötzlich steht der Beruf nur noch an zweiter oder dritter Stelle. Man ist ständig müde, hat den Kopf mit anderen Dingen voll.

Dann ist jede Stunde Arbeitszeit, die man reduzieren, jede Woche Elternzeit, die man nehmen kann, Gold wert. Zeit und mentale Energie sind auf einmal rare Ressourcen und es ist pure Lebensqualität, je weniger man diese zusätzlich in einem Job verbrauchen muss.

Ich kann aus eigener Erfahrung sagen: Es ist ein riesiger Unterschied, ob man nach einem stressigen Tag im Büro zum Kindergarten hetzt und noch das letzte Meeting im Kopf hat (oder sich eigentlich nur noch Ruhe wünscht), während die Vierjährige einen mit ihren Erlebnissen des Tages vollplappert.

Oder ob man gemütlich zu Hause losgeht und auf dem Weg zum Kindergarten noch einem Spaziergang durch den Wald macht, bevor man auf dem Rückweg mit seiner kleinen Tochter entspannt über ihren Tag plaudert. Aus Alltagsstress wird plötzlich Quality Time.

In diesen Genuss könnt ihr kommen, wenn ihr schon als kinderloses Paar einen Vermögenspuffer aufbaut – und trotz Familiengründung eure Ausgaben niedrig haltet.

Mal wieder ein toller Jahresbericht! Schön zu hören, dass es trotz 2024+X „Blog-Pause“ weitergeht, ich verfolge deine Ausführungen und Tipps sehr gerne! Wünsche dir/euch noch eine schöne Elternzeit. 🙂

Hallo Basti,

das freut mich, vielen Dank! 🙂

Junge, als Leser der ersten Stunde, überlege ich ernsthaft Dich zu disabonnieren… „Klima-„Schutz“-„Fonds“… oh weia…ey… das ist so weit draußen wie es nur irgendwie geht…

Aber nix für ungut, muss ja jeder selber wissen… 😉

Beste Grüße

Patric

Junge, es ist doch mehr als fantastisch, dass die passiven Erträge des Blogs an für den Spender (und auch für Mitleser, wie zB mich) sinnvoll erscheinende Initiativen gespendet werden. Wenn du dir andere Spendenempfänger gewünscht hättest, dann könntest du diese ja auch als Anregung angeben. So bleibt für mich unklar, was genau dein Kritikpunkt ist.

„Aber nix für ungut, muss ja jeder selber wissen… *zwinkyzwonky*“

Ja, mit Deiner Kritik an der Kritik hast Du nicht ganz unrecht… ich würde Oliver auch nie wirklich disabonnieren, weil wir viel zu viele Gemeinsamkeiten im Lebensstil haben… *haha*

Beste Grüße

Patric

Konkreten Spendenvorschlag vergessen!

https://nurbaresistwahres.de/durihana/

Hallo Patric,

was genau ist deine Kritik am Klimaschutz-Fonds von Effektiv Spenden?

Die vom Fonds geförderten Organisationen haben das Ziel, zum Klimaschutz beizutragen und sind dabei nachweislich besonders effektiv (erreichen also eine besonders hohe Klimaschutzwirkung pro gespendetem Euro). Das ist genau das, was ich mit meiner Spende erreichen möchte.

Keine Kinder, oder? Oder meinst du du seiest so reich, dass deine Kinder sich auf irgendeinem ExoPlaneten einmauern können?

„Leser der ersten Stunde“ und trotzdem nichts begriffen.

Danke für den Beitrag. Ich befinde mich in einer ähnlichen Situation und genieße mit meiner Frau derzeit unsere Elternzeit. Allerdings begann meine erst im 14. Lebensmonat meiner zweiten Tochter und ich nehme mir lediglich 5 Monate. Wenn meine Frau wieder in den Job einsteigt, werde ich die Eingewöhnung bei der Tagesmutter übernehmen.

Den Spruch „Ein Kind ist kein Kind“ unterschreibe ich sofort. Vieles bleibt einfach liegen, solange die Kinder klein sind. Dafür aber bekommt man einiges zurück und es ist schön zu sehen, wie sich die Kinder entwickeln.

Es macht auch bei mir einen riesigen Unterschied ob ich vor der Arbeit zum Kindergarten fahre oder den Rest des Tages frei einteilen kann. Gleiches gilt für das abholen.

Mit einem Vollzeitjob fällt es manchmal schwer, sich zu 100 % auf die Kinder zu fokussieren und man verpasst vieles. Es freut mich, dass es Dir möglich ist, die Zeit zu nehmen.

Frugalisten sind wir nicht. Wenn man allerdings bodenständig bleibt und kein übertriebenes Auto fährt oder eine teure Wohnung/Haus mieten muss, dann hat man sehr viele Möglichkeiten.

Vielen Dank für den tollen Bericht – und den vernünftigen Schlussfolgerungen! Ich wünsche Dir gesundheitlich gute Genesung – damit du wieder vollkommen gesund wirst!

Hallo Marianori,

das freut mich, vielen Dank für deine Wünsche! 🙂

Super Bericht und spannend zu hören wie es mit zwei Kiddies geht. Fokus auf Lebensqualität

Hi Flo,

ich verfolge deine Projekte ja auch hier und da mal – spannend zu sehen, in welche ganz unterschiedlichen Richtungen es uns in den letzten Jahren so verschlagen hat.

Bei mir bestimmen die Kids da mittlerweile schon maßgeblich den Kurs. Ich bin ja gespannt, ob/wann es bei dir auch mal dazu kommen wird. 😉

Wieder mal ein sehr toller Jahresbericht.

Was mich aber immer wieder wundert bzw. interessiert, sind die in meinen Augen niedrigen Lebensmittelkosten pro Monat.

Ich meine 400 €, zusammen im Monat ist sehr wenig.

Gibt es dazu einen Trick? 🙂

Wir sind auch eine Familie mit 2 Kindern und kommen auf durchschnittlich 700 €. Wobei wir auch auf die Preise achten.

Wünsche Euch noch eine schöne Restelternzeit 🙂

Hallo Jan,

unsere Lebensmittelausgaben für die ganze Familie betrugen 2022 rund 500 € pro Monat (in den Kinder-Ausgaben sind auch nochmal

Ausgaben für Lebensmittel enthalten, die wir nur für die Kinder gekauft haben).

Spezielle Tricks haben wir dabei eigentlich nicht – ganz im Gegenteil habe ich eher das Gefühl nicht besonders auf einen maximal preisgünstigen Einkauf geachtet zu haben. 😀

90% unserer Einkäufe mache ich bei Rewe, dabei schaue ich auch auf die Kilopreise und Angebotsware und kaufe viel z.B. von der Rewe Bio-Eigenmarke, wir kaufen mittlerweile aber auch viele Bio- oder vegane (und damit leider oft teurere) Lebensmittel, viel Obst und auch ab und an Convenience-Produkte.

Super Bericht, sehr informativ und inspirierend! Und ich kann das sehr nachvollziehen, bin ich doch in einer ähnlichen Lebenssituation

Bin gespannt auf den nächsten Jahresbericht!

Hallo Martin, danke für dein positives Feedback! 🙂

Hallo Oliver, danke. Ich werde ab 2024 meine Arbeitszeit reduzieren und die Früchte meines einigermaßen frugalen Lebensstils ernten. Dann bis nächstes Jahr, Hans

ich finde du hättest besser einen Mittelweg eingeschlagen.

so wird das nix mit der finanziellen Freiheit.. Aber wichtig ist ja, das ihr euch wohlfühlt und dazu steht.

Hallo Toni,

ich denke, so ist es für mich schon ein guter Mittelweg. Ich könnte ja noch viel extremer handeln und ab sofort nur noch so viel arbeiten/verdienen, wie ich zum Leben brauche, also quasi Coast-FIRE machen. Ich werde aber voraussichtlich in größerem Umfang weiterarbeiten und möglicherweise auch wieder Sparquoten um die 50% erreichen.

Die Elternzeit ist einfach eine gute Gelegenheit, um eine Pause einzulegen und die Arbeitszeit zu reduzieren: mit zwei kleinen Kindern ist der Nutzen sehr groß, außerdem bekommt man dank Elterngeld, Sozialversicherung und Rentenpunkten wahrscheinlich nie wieder so „günstig“ bzw. mit so geringen Opportunitätskosten eine Auszeit.

Hallo, da du das Thema Elternzeit/Rentenpunkte bereits ansprichst:

Rentenpunkte in der Elternzeit (Kindererziehungszeit / Berücksichtigungszeiten):

Da ihr eh vorhabt nicht Vollzeit zu arbeiten, lohnt es sich evtl. die Arbeitszeit etwas auf die Rentenpunkte abzustimmen. – siehe dazu auch folgender Link:

https://de.wikipedia.org/wiki/Ber%C3%BCcksichtigungszeit#Auswirkungen_auf_die_Rente

–>Kindererziehungszeit (3 Rentenpunkte pro Kind):

In den ersten 6 Jahren (2 Kinder x 3 Jahre) erhält einer von euch eh einen Rentenpunkt pro Jahr in der Kindererziehungszeit „geschenkt“. Dieser eine Rentenpunkt kann mit Erwerbsarbeit (Durchschnittseinkommen 43.142€ für 2023) max um einen Rentenpunkt aufgestockt werden. Liegt das Einkommen über dem Durchschnittseinkommen reduziert sich der „geschenkte“ Rentenpunkt entsprechend (max. 2 Rentenpunkte pro Jahr).

–>Berücksichtigungszeiten

Erreicht eine Person bis zur Rente 25 Beitragsjahre gilt folgender Bonus:

-Solange 2 Kinder unter 10 Jahre alt sind und die o.g. Kindererziehungszeit abgelaufen ist, erhält eine Person weiterhin 0,3 Rentenpunkt pro Jahr „geschenkt“

-Solange 1 Kind unter 10 Jahren alt ist werden max 0,66 Rentenpunkte aus Erwerbsarbeit zu 50% (0,33 RP) aufgestockt

Wichtig ist hierbei es gibt max 0,3 Rentenpunkte pro Jahr „geschenkt“. UND alles über in Summe 1 Rentenpunkt wird gekappt.

—-

ES LOHNT SICH (AUS RENTENPUNKTE SICHT) ALSO NICHT IN DEN ERSTEN 6 JAHREN MEHR ALS DAS DURCHSCHNITTSGEHALT ZU VERDIENEN. ES LOHNT SICH IN DEN WEITEREN JAHREN NICHT MEHR ALS 0,66 RENTENPUNKTE ZU VERDIENEN.

Disclaimer:

1. Alle o.g. Werte sind gerundet.

2. Sowohl Kindererziehungszeit als auch Berücksichtigungszeit laufen in der Regel auf die Mutter.

Auf Antrag können die Zeiten (NICHT nachträglich) auf den Vater gewechselt werden um ein optimum aus den Renzenzeiten rauszuholen (z.B. Frau Selbstständig / Frau verdient mehr etc.).

Hi Flex,

danke für die prima Ergänzung/Optimierung zum Thema Rentenpunkte.

Joana und ich haben derzeit beide ein Angestelltengehalt, das deutlich unter dem Durchschnittseinkommen liegt – In der Hinsicht sind wir also quasi schon optimiert. 🙂

Lieber Oliver,

danke für die schönen Berichte und alles Gute euch!

Wie kam es eigentlich zur Reduktion der Miete? Im Post über die Wohnung war die Miete mit 402€ pro Person ausgewiesen.

Liebe Grüße ☺️

Hallo Anna,

das liegt an den Ausgaben für Strom und Gas – diese fielen 2022 unterm Strich geringer aus als im Roomtour-Artikel angegeben.

Dort hatte ich einfach unseren monatlichen Abschlag aufgeführt.

In der Praxis haben wir 2022 dann aber noch eine Rückzahlung für 2021 sowie vertragliche Bonuszahlungen bekommen. Im Dezember gab es auch noch den staatlichen Energiebonus, durch den wir in diesem Monat gar kein Gas bezahlen mussten.

Hallo Oliver,

Vielen Dank für deinen Bericht und die Infos.

Kleine Anmerkung: Ein Auto hat HU (Hauptuntersuchung) und diese kann vom TÜV oder Dekra etc. abgenommen werden.

Spartip: statt teurer ADAC Mitgliedschaft besser KFZ-Schutzbrief z.B. bei der HUK.

Hi Oli,

ich wünsche dir gute Besserung mit deinem Arm. Ich hoffe, du bist da in guter Behandlung. Beschwerden seit September klingt nicht gut.

Ich starte ab Donnerstag ein 6-monatiges Sabbatical. Bei mir war die letzten Jahre auch einiges los, weswegen ich mich nun auf die Auszeit freue. Auch ohne Kinder wird mir in dem halben Jahr nicht langweilig werden.

Genießt die Elternzeit!

Jenny

Hi Jenny,

schön dass du reinschaust und vielen Dank für deine Wünsche! 🙂 Sehr cool, dass du dir auch ohne Elterngeld ein Sabbatical gönnst. Bietet dein Arbeitgeber da Unterstützung, z.B in Form eines Zeitkontos? Wie machst du das mit der Krankenversicherung in dieser Zeit? Und hast du dir für die sechs Monate etwas Besonderes vorgenommen?

Liebe Grüße!

Huhu Oli,

bei mir ist es so, dass ich nun 1 Jahr lang nur halbes Gehalt bekomme. Davon habe ich nun 6 Monate voll gearbeitet und die anderen 6 Monate habe ich dafür komplett frei. Ist ein Sabbaticalmodell was mein AG anbietet. Dadurch bin ich nun auch normal versichert als Angestellte.

Pläne habe ich auch einige. Primär viel Urlaub, Zeit mit Freunden & Familie verbringen. Und hoffentlich auch viel Entspannung und zur Ruhe kommen.

Liebe Grüße

Jenny

Hi Jenny,

das hört sich sehr gut an. Da wünsche ich dir eine schöne Zeit! 🙂

Ein sehr interessantes Update von euch!

Zunächst gute Besserung mit der Hand, dass es hoffentlich ganz, ganz schnell wieder heilt und

es ist schön zu lesen, dass es euch allen gut geht und ihr ein glückliches Leben als Familie habt.

Dafür ist die FF bzw. ein solides finanzielles Fundemant das wichtigste Werkzeug, um sich die Freiheit von der

Erwerbsarbeit kaufen zu können und diese Zeit z.B. für die eigene Familie (zusätzlich) aufbringen zu können.

Ich war nun auch 18 Monate in Elternzeit (ab 3.7 wieder arbeiten) und es war eine tolle Zeit. 18 Monate nicht gearbeitet, einfach mit den Kindern gespielt und mit der Familie zuhause den Alltag verbracht, dazu noch vieles, vieles mehr einfach aus Interesse mal hier und da gemacht bzw. ausprobiert.

Bin schon gespannt, wie es hier die nächsten Jahre wietergeht, denn dein Weg bzgl. des Investierens mit einem RK1- und RK3-Anteil zeigt mir, warum ich für mich gesprochen, mit meinem Weg zufrieden bin. Dies natürlich bitte nicht als Bewertung sehen, denn man kann ja nur für sich selbst den passenden Weg finden. Für einen ist es so und für den anderen ist es eben anders.

Ich z.B. fahre nahe zu (wenn man von mal hier und da 10.000 € auf dem Tagesgeldkonto absieht) mittlerweile eine 100 % Aktienquote, mit dem Fokus auf Dividendenwachstum. Habe die Elternzeit genutzt, mein Depot umzustellen und einige ETF Gewinne mitgenommen (trotz Steuern) und mit sehr stark mit dem Investieren in Einzelwerte auseinander gesetzt.

Es muss für einen selbst passen denke ich. Ich wünsche euch weiterhin alles, alles Gute für die Zukunft und freue mich schon auf den Artikel „Jahresbericht 2023“, im Jahr 2024.

Mit freundlichen Grüßen

MarcMitC

Hallo Oliver,

ich hab mich heute sehr über Deinen Jahresbericht gefreut!

Nach den teilweise recht fiesen Kommentaren im letzten Jahr hatte ich schon Sorge, Du könntest den Blog eventuell einstellen. Wie schön, dass dem nicht so ist! Und dass Du Dir und uns Deine Offenheit bewahrt hast!

Ja die Ressource Zeit ist knapp. Und WESENTLICH wertvoller als Geld. Toll, dass Du auch die nächsten Jahre wenigstens etwas von Deiner knappen Zeit mit uns teilen willst. Ich bin gespannt, wie es weitergeht!!

Das mit dem Daihatsu ist natürlich bitter, aber wenigstens passt der Wohnmobilausbau auch in den Neuwagen 😉

100 Euro Fixkosten ist aber durchaus noch zu unterbieten. Ich taste mich gerade in den Bereich unter 90 vor …

Ich selber habe mich nach einem Jahrzehnt FIRE-Ambitionen entgültig nicht nur von diesem Ziel, sondern auch von dem Wunsch danach entfernt. Gesundheitliche Probleme haben mir sehr nahe vor Augen geführt, wie flüchtig und ungewiss das Leben ist, und das mit mangelnder Gesundheit alles Geld dieser Welt keinen Wert hat.

Ich habe mich daher für radikalen Konsum entschieden. Und zwar von Lebenszeit und das jetzt! Ich arbeite nur noch halbtags und habe nicht mehr vor das zu ändern. Da mir der Frugalismus in den Genen liegt, brauch ich bei weitem nicht einmal mein halbes Gehalt (ok, verdien auch ganz gut) und mein Erspartes erst recht nicht. Ein halber Job fühlt sich wie ein viertel Job an 🙂 gibt aber immer noch Struktur, die für mich möglicherweise sogar besser ist …

Ich verfolge Deine Artkel immer gespannt. Deine Entscheidung, das ursprüngliche Ziel aufzugeben bzw. anzupassen fand ich schon damals super. Denn egal wie es weitergeht: Wer mit zwei kleinen Kindern wenig arbeitet, gut lebt und trotzdem spart, der wird mit höchster Wahrscheinlichkeit auch ohne fettes Depot gut durchs Leben kommen.

Weiter so!

Das kann ich so nur unterschreiben.

Kaum geht es einem der Kinder ernsthaft schlecht (oder einem selbst), könnte einem der Porsche vor der Tür oder das ETF Depot nicht egaler sein!

Ich gratuliere dir Zipfelklatscher zu deiner sehr guten Entscheidung!

Vielleicht ergibt sich bei mir beruflich ja auch mal die Chance das so trotz Familie einzurichten.

Danke Dir und drücke Dir ebenfalls die Daumen.

Das Teilzeit- und Befristungsgesetz ist ein scharfes Schwert! 🙂

Hi Zipfelklatscher,

danke für dein Lob und dass du deine Erfahrungen mit uns teilst! 🙂

Ja, das war tatsächlich mit ein Grund, warum wir uns wieder für dasselbe Modell entschieden haben. 😉

Was für ein Auto hast du und wie setzen sich deine Fixkosten zusammen?

Wer behauptet „ein Kind ist kein Kind“ hatte garantiert kein Schreikind oder High-Need-Baby. Klar, mit nem glücklichen grinsenden und gut schlafenden Anfängerbaby mag das so scheinen.

Zum Rest: Ich finde ja, die größte Freiheit die Oli hat, ist die Angstfreiheit. Viele (mich eingeschlossen) wären trotz gewisser Rücklagen zu ängstlich, um einfach mal bewusst auszusteigen. Die Allermeisten sparen und sparen und vererben es am Ende zum größten Teil weil sie am Ende nicht mehr die Lebensfreude und Motivation haben, das Geld zu nutzen.

Finde es auch erfrischend ehrlich mal zuzugeben, dass zwei Kinder nicht einfach so neben zwei erfolgreichen Vollzeitjobs herlaufen.

Sehr erfrischend und ehrlich, genau! Es wäre hilfreich, wenn das Narrativ „Du musst dich einfach besser organisieren“ öfter gebrochen würde.

Oliver, ich stimme dir zu, dass weniger Erwerbsarbeit für beide (!) Eltern mit Kindern besser ist. Ich erlebe aber, dass die meisten so im Kapitalismus drin sind, dass man sich nicht traut, das zu machen bzw. das Modell Mutti bleibt halt zuhause fährt. Wie stehst du dazu und wie können Leute rauskommen aus dem „ich muss aber Vollzeit arbeiten, sondern nimmt mich keiner mehr ernst“?

Meines Erachtens kann die Antwort – wenn denn echten keine finanziellen Zwänge vorliegen – nur lauten: Sich vom Urteil anderer frei machen und nicht so viel Wert auf soziale Annerkennung legen!

Wenn ich das beides nicht kann oder will, dann wirds denke ich schwer.

(Und natürlich sich einen Lebenspartner mit dem Mindset von Oliver suchen, der Kinderbedingte Verdienstausfälle fair kompensiert.)

Mit meinem Lebensstil stoße ich seeeehr oft auf Unverständnis. Allerdings bei Leuten deren Lebensmodell ich ebenfalls nicht nachvollziehen kann.

@Maggie

zu „dass die meisten so im Kapitalismus drin sind, dass man sich nicht traut, das zu machen bzw. das Modell Mutti bleibt halt zuhause fährt“

Hier ist das Wort Kapitalismus fehl am Platze. Vielleicht ist „Tretmuehle“ oder „Tran“ oder „unreflektiertes, selbstgewaehltes Hamsterrad“ besser?

Wenn man als kleine Familie auf einer einsamen Insel ums Ueberleben kaempfen muesste, koennte halt soviel Zeit fuer das Kind aufgewendet werden, dass man als Familie knapp nicht: verhungert, verdurstet, erfriert oder gefressen wird.

Wenn man als kleine Familie in D sich ganz und voellig um die Aufzucht kuemmern will, kann man von Sozialhilfe gut leben.

Den Sozialstaat ermoeglicht der KAPITALISMUS (weil wir bis vor kurzem tolle, begehrte Gimmicks in die weite Welt verkaufen konnten und von den vielen Steuern aufs Geschaeft/Loehne/Konsum hier ein Noch-Schlaraffenland existiert).

All unser Handeln haengt vom eigenen Willen, Sehnsuechten, Aengsten, Zielen ab. Es ist stets viel mehr moeglich, als wir (unbewusst) denken?

Da braucht man nicht dem „Kapitalismus“ die Schuld geben. Verantwortungsuebernahme fuer sich selbst ist besser, oder?

LG Joerg

Hallo Jörg,

„All unser Handeln haengt vom eigenen Willen, Sehnsuechten, Aengsten, Zielen ab. Es ist stets viel mehr moeglich, als wir (unbewusst) denken?

Da braucht man nicht dem „Kapitalismus“ die Schuld geben. Verantwortungsuebernahme fuer sich selbst ist besser, oder?“

Nein, ich glaube nicht an diese Idee, dass jedes Individuum selbst schuld ist an strukturellen Prägungen oder Problemen. Ich glaube, dass Kapitalismus und Patriachat als Systeme da sehr viel mit zu tun haben und dem Einzelnen mangelnde Verantwortung vorzuwerfen Teil dieses Systems ist.

Moin Maggie,

warum glaubst Du das [dass du Opfer von Kapitalismus und Patriarchat bist]?

Hast Du pers. gemachte Erfahrungen in diese Richtung?

Umgekehrt, hast du auch die Erfahrung gemacht, durch eigene Entscheidungen Dinge in deinem Leben in Deine gewuenschte Richtung zu aendern?

LG Joerg

Ob ich als Frau damit Erfahrungen gemacht hab? Fragst du Schwarze auch, ob sie schon mal Erfahrungen mit Rassismus gemacht haben?

Dass es Grenzen gibt dafür, wie sehr man sein eigenes Leben in eine bestimmte Richtung bringen kann in einem strukturellen System, dafür gibt es ganz gut belegte Forschung.

Das ist jetzt wirklich sehr allgemein und völlig klar, daher sicher die Frage nach Deinen persönlichen Erfahrungen. Auch Männer werden ständig diskriminiert, allerdings wird sich hier weniger beschwert.

Ich persönlich glaube stark an Eigenverantwortung und Selbstwirksamkeit. Andere sehen sich stark als Spielball fremder Mächte. Auch hierzu gibt es gut belegte Forschung. Vielleicht solltest Du Deinen Fokus verändern?

Was ist mit der Diskriminierung von Frauen z.B. in gesundheitlichen Fragen? Die Forschung hierzu ist doch sehr eindeutig. Soll Frau sich hier auch nicht „beschweren“ und einfach den Fokus ändern?

Vielleicht sollten Sie Feminist werden, den dabei geht es um die Selbstbestimmung, Freiheit und Gleichheit für alle Menschen.

Hallo Oliver,

ich fürchte, Deine Annahmen sind nicht vollständig durchdacht und Deine Zukunftsannahmen unvollständig.

Kinder kosten erfahrungsgemäß immer mehr, je älter sie werden. Gesundheit wird immer teurer werden und auch sonst wird das Leben Dinge erfordern, die Du heute als Luxus einschätzen würdest.

Die Zukunft kann außerdem noch andere Dinge bereithalten, als eine Notenbank-gestützte Hausse. Letztes Jahr sind schon Aktien und Bonds gefallen, dass kann erneut passieren. Willst Du dann wirklich so aufgestellt bleiben? Wie sieht es mit einer echten Bewertung aus, also nicht nur Preis, sondern Wert? Welche Szenarien sind noch möglich? Wie bedeutet das für Dich?

Verstehe mich nicht falsch, Du bist gut aufgestellt für einen unter 40-Jährigen. Aber Du gehst nach meiner Einschätzung ein viel höheres Risiko ein, als Du denkst. Und als jemand, der vor 40 auf sein Einkommen verzichtet hat – Sicherheit gewinnt an Bedeutung und ist nicht gut für die Rendite! 😉

Ganz konkret fürchte ich, dass Deine Abrechnung für 2023, spätestens aber für 2024, dramatisch anders aussehen wird. Letztlich ist dies eine große Gefahr, für die Du (und alle anderen) sich wappnen sollten.

Grüße, Daniel

Du klingst ja wie ein Crashprophet. Ich bin Ü40, habe auch zwei Kinder, habe weniger Vermögen als Oliver und bin abgesehen vom Notgroschen zu 100% im Aktienmarkt investiert. Für mich aktuell kein Problem.

Oder siehst du eher die lange Auszeit von Oliver als Risiko?

Schönes Update und weiterhin alles Gute euch!

Wir haben zwei kleine Kinder und arbeiten jeweils beide in einer Viertagewoche mit ca. 50% Homeoffice-Anteil. Obwohl der eine Wochentag mit den Kindern zuhause der anstrengendste ist, fühlt es sich für mich wie eine vorgezogene Frühpensionierung an. Dies im Vergleich zu einem Vollzeitjob mit täglichem Pendeln. Dazu können wir noch Geld zurücklegen, was uns weitere Pensumreduktionen ermöglichen wird.

Als Schweizer bin ich schon etwas über den deutschen Sozialstaat erstaunt. Hier ist eine 42-Stundenwoche bei Vollzeit Standard und gesetzlich hat der Vater bei Geburt einen Tag Urlaub und die Mutter 16 Wochen zugute. Fehlender Nachwuchs wird hier wiederum mit Einwanderung versucht zu kompensieren davon wiederum viele Deutsche. Mal schauen, wie dieses Spiel gesellschaftlich und auch finanziell ausgeht.

Üblicherweise wird in Deutschland auch grob 40h pro Woche gearbeitet.

Einige Tarifverträge sehen 35h vor, Beamte liegen bei 41 und Ärzte haben „Open End“ 😉

Bzgl. eurem gesellschaftlichen Problem: Ich könnte mir vorstellen, dass die Schweiz auch hier deutlich besser abschneiden wird als Deutschland.

Danke für die Einblicke, lese ich immer gern 🙂

Wir befinden uns tatsächlich in einer recht ähnlichen Situation: Dank des Frugalismus konnten meine Frau und ich bei unserem 2. Kind jeweils 2 Jahre Elternzeit parallel nehmen und setzen aktuell unseren frugalistischen Lebensstil an Bord unseres neu erworbenen Segelboots (>40 Jahre alt) fort. Durch die Auflösung unserer Wohnung konnten wir die Fixkosten auf ein Minimum reduzieren und uns das ganze so (hoffentlich) gut leisten. Auch nach den 2 Jahren sollte es möglich sein die Arbeitszeit halbwegs niedrig halten so lange die Kinder klein sind.

Bezüglich „ein Kind ist kein Kind“: Da haben wir wohl sehr viel Glück, unser zweites ist wirklich extrem entspannt im Vergleich zu dem was wir davor gewohnt waren, trifft bei uns also nicht wirklich zu 😀

Hallo Julian,

richtig cool, dass ihr euch so ein Abenteuer traut, da werde ich schon ein kleines bisschen neidisch. 😉

Ich wünsche euch eine tolle Reise und eine schöne Zeit in Spanien! 🙂

Hallo Oliver, vielen Dank für die Beiträge der letzten Jahre. Eine sehr willkommene neue Perspektive zum Leben wenngleich ich nicht alles teile.

Wir haben jetzt auch unseren zweiten Sohn bekommen und noch ist es recht entspannt. Wir haben uns aber auch beim ersten aus vielen sozialen Veranstaltungen raus gehalten. Zwar ein bisschen assi aber mit Kindern merkt man a) wie wertvoll Zeit und Energie sind und b) wie sehr doch soziale Erwartungen von family und Freunden an einem zerren können.

Euch alles gute und „bis“ zum naechsten Jahr

VG

Danke für den guten Bericht Oliver! Schade, dass es hier erstmal nur noch sporadisch weitergehen wird, aber da ich selbst Vater von zwei Kindern unter fünf bin, verstehe ich jeglichen Zeit- und Energiemangel nur zu gut. Alles Gute!

Elternzeit und Teilzeit sind Gold wert. ich bin inzwischen bei 28 Stunden gelandet (4 Tage), was sehr angenehm ist. meine Frau arbeitet ähnlich.

Mit dem Arm klingt nicht gut, und sehr unspezifisch, da werde ich etwas hellhörig. Gelenk oder Knochenschmerzen können von zuviel Vitamin A kommen, was man gerade als Vegetarier und in der heutigen Zeit schnell haben kann, viel buntes Gemüse (was früher keiner gegessen hat) das ganze Jahr über (Carotin), viel Milchfett, evtl fetter Fisch (bei Pescetariern). Lies mal die ebooks und das Forum von Grant Genereux, wenn ich da jetzt richtig geraten haben sollte. Erst klingt das ganze echt schräg, aber er belegt alles mit Studien usw. Mit offenem Kopf lesen.

Alles gute euch!

Naja, für mich hören sich die Beschwerden nach etwas anderem an aber als „Blinddarm der Gesellschaft“ bin ich vielleicht etwas voreingenommen.

Gute Besserung wünsche ich auf jeden Fall!

Von Gemüse bekommt man sicher keinen Vitamin A Überschuss.

Das enthält i.d.R. nicht direkt Vitamin A, sondern Pro-Vitamin A, welches dann vom Körper in Vitamin A umgewandelt wird. Und die Umwandlungsrate sinkt mit dem Vitamin A Spiegel.

Ich weiß, das lernt man in der Schule, stimmt nur leider nicht (bzw nur begrenzt), wenn man genauer hinschaut. Es ist schonmal jemand an Karottensaft gestorben (gab m.E. irgendein Paper darüber).

außerdem: hohes Leber -VA heißt nicht, dass der Serum -Spiegel zwingend auch hoch ist, so dass der Mechanismus ausgehebelt wird.

Hast du dazu auch vernünftige Quellen?

Mit „System-Schule doof, informier dich mal, das steht irgendwo im Internet!“ sind wir quasi auf Flacherde Niveau.

Hallo Oliver,

unglaublich starker und inspirierender Blog. Und für mich als Vater mit 2 kleinen Kindern schön zu lesen, da ich mich in Vielem wiederfinde. Diskussionen zu Hause, wer bei kranken Kindern die Termine bei der Arbeit absagt, gehören für uns nicht zum erstrebenswerten Teil des Lebens :-).Deshalb haben auch wir uns im Hier und Jetzt für mehr Zeit, weniger Stress und eine geringere Sparquote entschieden. Dein Blog hat mir viel Anregung und positive Veränderung in meinem Leben gebracht. Danke dafür. Freue mich auch in Zukunft über deine Beiträge und in einigen Jahren kannst du bestimmt auch hier wieder richtig durchstarten. Alles Gute dir und deiner Familie. BG Jan

Hi Jan,

vielen Dank für das tolle Lob. 🙂

Das mit den Terminen beobachten wir auch – im „Normalbetrieb“ füllt sich der Terminkalender schnell mit allerlei Verpflichtungen und ToDos. Wenn dann jemand krank wird oder etwas anderes Unvorhergesehenes dazwischenkommt (was mit kleinen Kindern ja ständig der Fall ist), fällt das Gebäude schnell in sich zusammen und es entsteht Stress. Da tut es gut, wenn man als Familie etwas mehr „Pufferzeit“ zur Verfügung hat.

Dir und deiner Familie auch eine gute Zeit!

Hallo Oliver!

Vielen Dank für deinen Jahresbericht (ich hatte mich wirklich schon gefragt wann und ob er noch kommt). Ich glaube viele von uns freuen sich deinen Weg weiterhin zu verfolgen). Wenn das abgespeckter ist und erstmal über einen Jahresbericht erfolgt, dann ist das für mich absolut fein!

Ich finde an deinem Beispiel sieht man, dass das „Sparen“ eben nicht langweilig, für später, einzig für „Rente mit 40“ etc. ist, sondern du (und Familie) hast jetzt Freiheiten die sich viele tatsächlich einfach auch gar nicht nehmen können.

Dein Blog hat mir dabei geholfen ein für mich undefiniertes Vorgehen/ Ziel in einen sehr klaren Plan zu verwandeln.

Selbst bin ich auch im letzten Jahr Vater geworden. Elternzeit nehme ich aber nicht (sie hat das Elterngeld maximal möglich gestreckt über 22 Monate glaube ich). Der Vorteil des Vermögensaufbaus der letzten Jahre ist schon heute und ggf. in den nächsten Jahren mit evtl. steigenden Kosten, dass ich mit dem Thema Vermögensaufbau/ Altersvorsorge längst durch bin (also auf klassische Rente und so gesehen könnte ich meine Anlagen jetzt einfach so laufen lassen und müsste rein gar nichts mehr investieren). Meine Sparquote liegt derzeit aber weiterhin bei 50-60%.

Da ist er ja, der hier schon lang ersehnte Jahresbericht. Danke dafür.

Und in erster Linie natürlich alles Gute für deine Gesundheit, plus ein schönes freies gemeinsames Jahr zu viert.

Ich würde mich auf jeden Fall freuen, hier auch weiter Neuigkeiten zu lesen, auch wenn es „nur“ regelmäßige Statusupdates sind.

Es ist für mich auf jeden Fall sehr inspirierend und wertvoll so ein Projekt auch über Jahre zu verfolgen, insbesondere auch wenn sich Pläne ändern und das offen gesagt wird anstatt still von der Bildfläche zu verschwinden wie so viele ähnliche Blogs.

Und es zeigt ja auch einmal mehr dass es viele Facetten zwischen „Hangelt sich Monat von Monat am Rande des Dispo entlang, auf ewig gefangen im Hamsterrad.“ und „Hat genug Geld angehäuft um nie mehr im Leben einen Gedanken daran verschwenden zu müssen.“ gibt.

Hallo Oliver,

Vielen Dank für deinen Jahresbericht. Als Vater von 2 Kindern weiß ich wie knapp die Zeit bemessen ist 🙂 Alle Eltern von 3 Kinder aufwärts lachen jetzt wahrscheinlich über uns.

Ich finde du hast ganz viel richtig gemacht! Früh im Leben was zurück gelegt und dich auf die wichtigen Dinge konzentriert. Diese Dinge sind für jeden etwas anderes. Jetzt darfst du die Ernte einfahren und hast mehr Zeit für deine Kinder und Hobbies. Auch ich habe sehr lange meinen studentischen Lebensstyl beibehalten. Zugegeben habe ich mir ab und zu auch mal kleinen materiellen Luxus gegönnt, aber stets weniger als möglich gewesen wäre. Um ehrlich zu sein ich vermisse so gut wie nichts. Ist doch egal ob man einen gebrauchten Skoda oder neuen Mercedes hat. Die Kinder haben sich jedenfalls noch nie über die alte Kutsche beschwert, wenn Papa dank Teilzeitarbeit mit Ihnen tagsüber unter der Woche ins Schwimmbad fährt 🙂

Mach entspannt weiter so wie du Lust hast. Irgendwie arbeiten und etwas Geld verdienen wirst du immer. Jemand der die Skills hat sich in Teilzeit in einem Bärenmarkt 170k aufzubauen, wird nicht verhungern. Ich bin mir auch sicher, dass du niemals komplett aufhören wirst zu arbeiten. Irgendwann kommt immer die Lust zurück etwas zu machen, ob im Ehrenamt oder in der Marktwirtschaft.

Alles Gute und ich freue mich auf deinen Bericht in einem Jahr!

CM

Schön endlich wieder mal was von dir zu hören! Da sich der Mensch gerne vergleicht ist natürlich vor allem die Angabe des Vermögens interessant 🙂

Hallo Oli,

sehr schöne Abschlussworte, die ich so als Teilzeitarbeitender unterschreiben kann.

Bzgl. deiner Beschwerden am rechten Arm: du hast dich vor einigen Jahren gegen eine BU Versicherung entschieden. Ist das etwas, das du nun anders machen würdest? Jedenfalls, gute Besserung!

Hurra, ein neuer Artikel! Immer wieder schön zu lesen, wie es bei dir weitergeht. Ich kenne deinen Blog jetzt auch schon ein par Jahre und weiß gar nicht mehr, wie ich eigentlich auf dich aufmerksam geworden bin. Aber schaue immer wieder gerne rein, und werde das auch in Zukunft immer wieder mal tun. Und sei es nur, um wieder den neuen Jahresbericht zu lesen 🙂

Schöner und für mich ein inspirierender Bericht! Völlig wertfrei gemeint nachfolgend: Elterngeld gab’s vor 28 Jahren bei der Geburt unserer Tochter nicht. Wir waren beide selbstständig, bzw. ich zunächst noch in den Endzügen meiner ‚Unikarriere‘, dann aber rasch ebenfalls selbstständig. Wir haben beide 40-50h gearbeitet und im Nachhinein unglaublich das alles ohne Nanny auf die Kette gekriegt zu haben.

Ich beneide die Situation in der ihr steckt und gleichzeitig frage ich mich, ob ich es geschafft hätte, damals Elternzeit zu nehmen, hätte es das gegeben?! Ich glaube, dass nicht nur Augen verdreht worden wären damals… Eine andere Zeit!

In jedem Fall, Gratulation zur coolness das so zu machen!! Ihr Eltern und auch die Kinder werden davon profitieren, lebenslang.

Ansonsten: Gesundheit ist unbezahlbar…. das mit dem Arm keinesfalls auf die leichte Schulter nehmen. Gute Besserung!

Letzten Abschnitt kann ich voll unterschreiben!!

Habe den Artikel ziemlich spät gesehen und freue mich immer wieder, von dir zu lesen. Irgendwie auch ein bisschen beruhigend, dass du jetzt nicht verbissen den Frugalismus und die Sparquote durchziehst. Das sparsame Leben ist bei euch natürlich trotzdem zur Gewohnheit geworden, aber manchmal gibt es eben Wichtigeres im Leben, als jeden Cent einzeln umzudrehen – was ja auch oft einen großen zeitlichen Aufwand erfordert. Letzes Jahr bin ich zum Beispiel mal wegen eines kleinen Deko-Artikels, den eine Bekannte auf kleinanzeigen gesehen hatte, zwei Stunden durch die Stadt gefahren und kam mir dabei ziemlich bescheuert vor. Darum nutze ich ansonsten lieber Preissuchmaschinen und Rabattcodes, als meine Freizeit mit Kleinanzeigen-Chats und Herumfahren zu verbringen. Ähnlich beim Verkauf – lieber sende ich 20 Stück Klamotten gesammelt an entsprechende Ankaufportale und verzichte darauf, den maximalen Verkaufspreis zu erzielen, als für jedes einzelne Stück eine halbe Stunde oder mehr meiner Freizeit mit Einstellen, Chatten und Versenden zu verbringen.

Kinder mal außen vor gelassen: Wenn die Freizeit wirklich „frei“ ist, finde ich es nicht schlimm, ein paar mehr Stunden zu arbeiten – und finanziell bringt das meistens mehr als solche Pfennigfuchser-Aktivitäten. Allgemein kann ich nur allen raten, eine Stelle zu finden, bei der man den Job nicht mehr so sehr als Belastung empfindet, dass man ständig von Frührente träumt. Am Anfang meines Berufslebens war es nämlich auch so, dass ich hart gearbeitet habe und abends müde und geschafft nach Hause kam und mich fragte, ob das jetzt ernsthaft mein Leben für die nächsten Jahrzehnte sein soll. Nach ein paar geschickten Wechseln und Spezialisierungen, einigen Jahren Berufserfahrung und vor allem der Einführung von Home-Office während der Pandemie sieht die Sache nun schon ganz anders aus: Vieles, was anfangs noch schwierig war, geht mir jetzt schnell von der Hand. Ich spare mir viele Stunden der Fahrtzeit pro Woche und sehe die gelegentlichen Besuche bei meinem Arbeitgeber fast schon als nette Abwechslung in meinem Sozialleben. Im Home-Office sorge ich dafür, dass ich 8 Stunden erreichbar bin und die wichtigen Sachen erledigt werden, halte mich aber nicht mehr mit Kleinkram auf. Effektiv fühlt sich meine Arbeit trotz vollem Gehalt nicht mehr wie eine Vollzeitstelle an. Mein Arbeitgeber profitiert sowohl von meiner Erfahrung als auch dadurch, dass ich ihm treu bleibe und nicht wechsle, obwohl ich mehr verdienen könnte. Ich weiß, dass so ein entspanntes Umfeld nicht in vielen Berufen herrscht, aber ich möchte nur mal zeigen, dass so etwas durchaus existiert, wenn man kluge berufliche Entscheidungen trifft. Natürlich muss man die gegebenen Freiheiten dann auch nutzen, statt sich in den Burnout zu arbeiten. Darum ist das Ziel, den Beruf in einem frühen Alter aufzugeben, für mich mittlerweile überhaupt nicht mehr erstrebenswert – wieso hat man denn überhaupt studiert, wenn man sich mit 40 nur noch um die Organisation des Privatlebens kümmern will? Möchte ich nicht mehr im Leben erreichen? Ich glaube, diese ganze Träumerei von der Rente mit 40 kommt sowieso nur daher, dass junge Berufsanfänger oder Arbeitnehmer mit austauschbaren Qualifikationen stark ausgebeutet wurden und werden. Wenn man einmal ein Alleinstellungsmerkmal hat, Dinge bestimmen und Forderungen stellen kann, sieht die Sache plötzlich ganz anders aus. Das ist etwas, was einem normalerweise niemand sagt, aber im besten Fall kommt man an diesen Punkt automatisch oder man lernt es irgendwann in seinem Leben.

Kleine Ergänzung zu dem Kleinanzeigen-Thema: Ich bin absoluter Fahrrad-Enthusiast und freue mich bei jeglichen Anschaffungen, wenn der Ort der Abholung mehr als 15km entfernt ist. So verbinde ich meistens eine Radtour durch schöne Natur in mir bisher unbekannte Regionen mit dem Nützlichen. Das bringt oft günstigere Preise, da sich sonst keiner die Mühe macht so weit raus zu fahren (wohne in der Metropolregion Nürnberg) und ich verspüre bei der Tour mehr Glücksgefühl, als würde ich eine gewöhnliche Radtour machen. Je nach Größe des Artikels kommt dabei ggf. unser Lastenrad zum Einsatz. Der Wert des Artikels ist mir dabei aber völlig zweitrangig. Ich bin schon für eine 10€-Tchibo-Winterhose 40km gefahren, einfach weil es Spaß macht.

Ansonsten stimme ich dir aber zu. Denn würde ich mit dem Auto fahren müssen, zahle ich auch lieber etwas mehr und lass es mir liefern oder verzichte einfach auf den Artikel.

Hey Oliver,

kannst du mal erzählen, wie ihr die Ausgleichszahlungen bezüglich der Elternzeit berechnet habt, bevor ihr beide komplett in Elternzeit wart? Wir stehen vor einer ähnlichen Situation und haben da ein paar Gedanken, weil wir beide arg unterschiedlich viel verdienen, das Verhältnis ist ca 2:1. Wir fragen uns, wie wir die Kompensation fair gestalten können und da kamen ein paar Fragen auf. Es wäre toll, wenn du dazu etwas klären könntest.

* Habt ihr Joanas Einbußen einfach 50/50 geteilt?

* Habt ihr das anteilig zur vorigen Arbeitszeit / Einkünften gerechnet?

* Habt ihr auch ggf. zukünftigen Verdienstausfall durch „war lange in Elternzeit/Teilzeit – in der Zeit keine Chance für Beförderungen/Netzwerken oder ähnliches“ beachtet?

* Habt ihr ausfallende Rentenpunkte für Teilzeit wegen care-Arbeit beachtet?

Liebe Grüße

Hallo Gast,

dazu habe ich im letzten Sommerbericht etwas geschrieben (Absatz „Finanzieller Ausgleich für Joana“), schau mal rein:

https://frugalisten.de/sommerbericht-2022-sturm-vor-dem-sturm/

Die Sache mit der Schulter ist ärgerlich und da musst Du Dich drum kümmern. Habe selbst chronische Belastungsreaktionen in der Schulter und Sprunggelenken, aber ich bin 50 und bei mir sind das Folgeschäden von früher. Ich kann aber viele Dinge, die Du beschrieben hast, immer noch machen wie Fahrradfahren etc., insofern ist das in Deinem Alter schon bedenklich, dass Du so früh so eingeschränkt bist.

Zum Deopt und Vermögen: „Bei vielen von euch sieht es wahrscheinlich ähnlich aus …“

Nein, deutlich besser. Auch für 2023 schon absehbar, aber das leigt daran, dass ich völlig anders aufgestellt bin.

Deine Zahlen bzw. deren Entwicklung gefällt mir auch ehrlich gesagt gar nicht. Auch wenn viele Euren Ausstieg hier feiern, kann man serh schnell herauslesen, was Euch dieser Luxus kostet. Deine Sparquote liegt jetzt schon unter 28% – der Trick mit den Kosten für Joanna verfängt bei mir nicht – und wird sich demzufolge 2023 der Sparquote derer anpassen, die Du vor nicht allzu langer Zeit genau dafür kritisiert hast.

Der reale Verlust lässt sich auch daran ablesen, dass Dein Depot/Gesamtvermögen sich 2022 um 11% zzgl. 5-8% Inflation/Kaufkraftverlust um ca. 16-19% verschlechtert hat, obwohl Du ja ~7,5T€ re-investiert/gespart hast. Da Du noch in der Anpsarphase bist, ist das massiv – wird hier aber nicht thematisiert bzw. mit mehr Zeit für die Kinder aufgewogen.

Damit habe ich immer ein Problem, weil man harte mit weichen Faktoren vergleicht und aufwiegt. Und wer wird sich schon ernsthaft an +15% Verlust stören, wenn es denn der Aufmerksamkeit für die lieben Kleinen geschuldet ist? Fast niemand. Da gewinnen immer die kleinen Racker.

Andererseits solltest gerade Du es besser wissen, weil Du die Krise 07/08 zwar nicht selbst aktiv miterlebt, aber genug darüber weißt, um Parallelen zur aktuellen Situation erkennen zu können. Dazu sagst Du leider gar nichts, ergo kann man dazu nur spekulieren. Obwohl Dir genau die Phase nach 07/08 einen Großteil Deines Vermögensaufbaus erbracht hat – allerdings mit „Berserkersparen“ (Dein O-Ton iirc.). Und das gehört eindeutig in die Kategorie „hard facts“.

Naja, sieht für mich aber insgesamt so aus, als ob Du das Interesse am Blog verloren hast. Einmal jährlich ist ziemlich wenig input, da verläuft jede Diskussion im Sande.

Oliver wird mit seiner Familie nun einen anderen Fokus im Leben haben. Zumal er sich damals zu Beginn des Blogs einfach zukünftige Freiheit ermöglichen wollte. Jetzt scheint er diese Freiheit soweit erreicht zu haben, wie seine Arbeit, seine Familie und seine persönlichen Interessen dies von ihm abverlangen.

Warum aufhören zu arbeiten, wenn die Teilzeit die Arbeitszeit auf ein angenehmens Pensum begrenzt?

Warum mehr arbeiten, wenn das Leben finanziert ist und es nur darum ginge mehr zu sparen?

Warum noch einen Blog betreiben, wenn man weder die Absicht hat damit Geld zu verdienen, noch sich ewig zu wiederholen? Irgendwann ist alles gesagt, alles geschrieben und jede Diskussion fängt von vorne an.

Zudem sind zwei Kinder da, die denke ich, mehr Lebensfreude und wertvolle Erinnerungen hinterlassen werden, als den 10. Artikel übers Sparen, das Depot oder sonst was zu schreiben.

Irgendwann ist das Thema einfach durch.

Die Finanzen sind strukturiert. Der Job läuft. Die Investitionstrategie wird konsequent verfolgt.

Jetzt heißt es das Leben zu genießen und für die Kinder da sein.

Keiner wird irgendwann einmal sagen: „Hätte ich doch nur diesen ETF mit der 0,0x TER und nicht diese 2 ETF mit 0,1x bespart…“, sondern man wird sich schmerzlich daran erinnern, seine Zeit mit Geld verschwendet anstatt Erinnerungen gesammelt zu haben.

Ich würde das alles nciht so ernst sehen 🙂 🙂 🙂

Viele Grüße

MarcMitC

Mir kommt oft das Thema „Absicherung“ etwas kurz, gerade jetzt auch bei Oliver mit kleinen Kindern und ersten gesundheitlichen Problemen. Große Gedanken, dass im Leben auch etwas (gewaltig) schiefgehen könnte, machen sich viele hier in den Kommentaren offenbar nicht?

Also, ich spare schon auch und verzichte auf ein bisschen Leben und manche (natürlich nicht alle, sollte schon ein gesundes Mittelmaß sein…) Erinnerungen, damit meine Familie / meine Kinder halbwegs über die Runden kommen, wenn mir etwas passiert, ich krank werde oder pflegebedürftig oder der Job verloren geht oder ich mich um pflegebedürftige Angehörige / schwer kranke Kinder kümmern muss oder, oder oder.

Wenn ich auf Teilzeit und private Vorsorge setze, habe ich beispielsweise weniger Rentenansprüche. Damit gibt es dann im Fall der Fälle auch weniger Hinterbliebenenrente. Auch möchte ich meinen Angehörigen nicht unbedingt zumuten, für meine Pflege aufkommen zu müssen. Andersherum aber vielleicht meine pflegebedürftigen Eltern besser unterstützen können.

Sich damit zu beschäftigen, ob das Geld auch dann reicht und welche Versicherungen ich vielleicht möchte/brauche, finde ich jetzt nicht unbedingt verschwendete Zeit. Oder ob ich die Zeit, in der ich noch gut Vermögen aufbauen kann, weil ich gesund bin, nicht doch noch ein bisschen mehr dazu nutze, damit es auch reicht, falls ich krank oder pflegebedürftig werde. Geld gibt eben auch Sicherheit.

Wären für mich interessante Themen, aber natürlich muss Oliver nicht drüber schreiben, nur weil ich seine Überlegungen dazu interessant fände…

Die ursprüngliche Investitionsstrategie wurde in den letzten 2-3 Jahren bereits angepasst und mittlerweile mehr oder weniger komplett aufgegeben. Da gehtˋs auch nicht um peanuts bei den Kosten, sondern um einen signifikanten und selbstgewählten Rückgang bei der Substanz in 2022, der sich über 2023 hinaus auswirken wird.

Wenn die nächste Hausse kommt – und das zeichnet sich ab bzw. ist schon im Gang – werden sich die Verluste vergrößern. Dazu kommt, dass sich ein paralleler Anstieg bei den Immobilien abzeichnet, der unweigerlich auch das Wohnen verteuern wird.

Naja.

Die Investmentstrategie ist doch stets ein selbstgewähltes Leid 🙂

Entscheidend ist dabei nicht, das aller allerbeste aus seinem Geld zu machen, sondern mehr aus seinem Geld zu machen. Ich war auch mal von ETFs begeistert und nun bin ich komplett auf Dividendenaktien umgestiegen.

Schlechtere Performance hier, Steuern auf Dividenden da. Andere setzen komplett auf einen Welt-ETF und können hoffentlich stillhalten für den Zinseszinseffelt. Wiederum andere halten Growthaktien für das Mass aller Dinge und auch die halten hoffentlich stillen und lassen dem Wahcstum Zeit.

Jeder hat für sich einen eigenen Plan der nicht funktioniert, sage ich immer 🙂

Olivers Portfolio wäre auch nichts für mich und da muss es ja eben nicht. Es muss für ihn passen und es muss für mich passen, was wir mit unserem Geld anstellen wollen. DAGEGEN können wir doch eher voneinander lernen. Darüber reden warum man was, wie. wann. wo macht. Sich und seine Strategie selbst hinterfragen und ggfs. Anpassungen vornehmen, um sich besser finanziell aufzustellen.

Meine Dividendenstrategie wird mich wohl nicht zu den Sternen bringen, doch werde ich auch nicht im Matsch landen. Ich investiere Ende jeden Monats mein Geld, nachdem ich zuvor 30 Tage lang sämtliche Einnahmen und Ausgabne erfasst haben und dann geht´s den nächsten Monat weiter. Ich habe kein NVIDIA und auch keine WIRECARD gehabt. Ich habe hier mein 700 € Telekom Dividende, da meine 1000 € Allianz Dividende, dort 500 € Coca-Cola Dividende im Jahr usw.

Ich bin zufrieden und der Rest liegt nicht in meiner Hand.

Wir reden aneinander vorbei. Ich bin seit 2-3 Jahren FI, fast völlig ohne Aktien, der individuelle Weg ist also nicht meine Baustelle.

2 oder 3 Jahre? Oder doch (2+3)/2 = 2,5 Jahre?

dann noch viel Spaß

Schade, aber das ist ja das übliche Niveau hier. Man verfasst einen fundierten Beitrag mit einer berechtigten Frage und kaum zwei Antworten weiter, muss man sich mit der Frage beschäftigen, ob man selbst FI nun vor zwei, zweieinhalb oder drei Jahren erreicht hat – nur um weiterhin in der Diskussion ernst genommen zu werden.

Sorry, Mar_. Mit C. Oder ohne. Das ist mir mit C oder ohne komplett zu doof. Ich bin selbständig und diversifiziere mich permanent in verschiedenen Projekten, das meiste davon ist volatil, manches auch noch deutlich volatiler als Deine (Dividenden)-Fonds oder der Aktienmarkt an sich.

Insofern: ja. Ich kann das nicht auf den Tag genau sagen, ab wann ich nun FI bin oder war – aber so ungefähr vor oder seit 2-3 Jahren kann ich den Bierdeckel drehen und wenden wie ich will … trotz zwei Kids, Selbständigkeit und St.Kl. I kommen in Summe immer Werte raus, die +95% der Bevölkerung nie erreichen werden.

Was aber nichts an meiner Frage in Richtung Oli ändert – die Frage ist völlig unabhängig von meiner persönlichen Situation legitim gestellt.

Und so weit ich das aus meiner persönlichen Sicht bewerten darf … nach wie vor unbeantwortet.

„MarcMitC“ ist nur der Nickname und keine Beschreibung zur korrekten Schreibweise dessen.

„MarcMitC“ ist damit die einzig korrekte Schreibweise, um mich in den Kommentaren eindeutig zu adressieren. Andernfalls muss jemand anderes als ich gemeint sein, wenn z.B. der Nickname:

„Mar_. Mit C“ geschrieben wird, denn wie bereits zuvor erwähnt, wird mein Nickname anders geschrieben.

Immer schön fleißig oder smart arbeiten, damit aus den oberen 5%, auch mal das obere 1% wird.

Gibt ja immer Geld zu verdienen. Ich meine: „Das Geld liegt auf der Straße, man muss es nur hinwerfen.“

Alles Gute und viel Erfolg weiterhin im Leben und

ich verbleibe mit freundlichen Grüßen

MarcMitC

„Immer schön fleißig oder smart arbeiten, damit aus den oberen 5%, auch mal das obere 1% wird.“

Habe ich vermutlich auch schon erreicht, aber wen interessiert das?

Lieber Oliver,

erst einmal herzlichen Glückwunsch zur Geburt eurer zweiten Tochter (reichlich spät, aber ich schreibe sonst nie Kommentare) und gute Besserung für deine gesundheitlichen Beschwerden.

Was mir bei deiner und eurer Lebens- und Denkweise sehr gut gefällt, ist eure Flexibilität und Anpassungsfähigkeit an neue Umstände. Ihr passt nicht euer Leben dem Frugalismus an, sondern den Frugalismus an euer Leben, seid dabei nicht naiv, sondern absolut realistisch, und gleichzeitig bleibt ihr euren Prinzipien treu, ohne den „Spaß“ zu vernachlässigen. Dieser Blogeintrag beweist für mich, dass dein finanzielles Vorgehen alles andere als eine Träumerei oder Spinnerei ist, sondern eher ein vernünftiges und durchdachtes finanzielles System bei größtmöglichem Maximalismus bei der Lebensqualität. Das finde ich sehr bewundernswert! Ich habe gerade selbst mein erstes Kind bekommen und gehöre zu den sehr-gut-Verdienern, wodurch einige Fragestellungen für mich bzw. uns keinen ganz hohen Stellenwert haben. Trotzdem kann ich mir von dir einiges abschauen und eine Scheibe abschneiden.

Auch dein Resümee und dein Umgang mit der aktuellen Lebenssituation finde ich absolut richtig und finde, da spricht einer, der den „Sinn des Lebens“ verstanden hat (auch wenn das jetzt sehr hochtrabend klingt und so, als hätte ich selbst die Weisheit mit Löffeln gefressen) 😉

Alles Gute weiterhin und nochmal gute Besserung!

Franzi

Oli, ich verfolge das Blog seit einiger Zeit und war echt gespannt, wie sich die Situation mit dem Geburt der Kinder sich ändert. Leider ist die Realität und die Mathematik die Gleiche wie überall – die Ausgaben steigen, Flexibilität sinkt und Sparquote gehen nach unten.

Man muss jedoch die Berechnung fair zu sich selbst machen. Ihr wohnt „quasi umsonst“ momentan und deswegen funktioniert das System. 382€ Warmmiete deckt normalerweise nur kalte Nebenkosten + Strom + Heizung bei vielen Wohnungen trotz bescheidene und sparsame Lebensweise. Und nur deswegen entsteht 636€ Überschuss, was man zur Seite legen kann.

Wenn man Mietspiegel für Hannover anschaut und selbst den unteren Wert, 7,17€ pro m2 annimmt, dann sollte allein die Kaltmiete (ohne Nebenkosten!) für eure 69m2 Wohnung schon 495€ betragen. Somit wäre ein großes Teil des Überschusses weg. Und die Familien mit Kinder (spreche aus Erfahrung) haben es verdammt schwer heutzutage eine neue Mietwohnung zu finden.

Daher muss es für euch klar sein, dass eure Situation ziemlich fragil ist. Wenn eure Wohnung wegen Eigenbedarf gekündigt wird, oder die Miete bis zum Marktniveau erhöht wird, dann bleibt da nicht viel übrig. Das gleiche gilt für weitere „außergewöhnliche“ Belastungen – Kinder, Gesundheit, Kinder usw.

Bitte nicht nur als Kritik wahrnehmen, sondern eher als gut gemeinter Risikohinweis.

Die 382€ sind nur sein 50%-Anteil, steht unter der Grafik der Ausgaben. Also 764€ warm gesamt, was dann auch wieder zum unteren Mietspiegel passt.

Trotzdem schlummert da ein Risiko, weil die Immo- und damit auch die Mietpreise vermutlich schon 2024 wieder anziehen werden und dazu kommt, dass das Haus etwaig energetisch saniert werden muss. Das kann bei dem Mietpreis eigentlich noch nicht passiert sein. Neubau/kernsaniert liegt in H bei ca. 11€ im Mittel.

Dieses Problem ist dem von Oliver propagierten Hardcore Frugalismus bzw. dem daraus abgeleiteten ultra lean FIRE immanent. Selbst wenn man ein Leben auf H4-Niveau zur Unabhängigkeit oder gar Freiheit verklärt, bleibt der Ansatz deutlich riskanter als üppiger kalkulierte FIRE-Ansätze. Wer zum Beispiel Fat FIRE macht, hat genügend Ausgaben, die er bei Problemen kürzen kann. Dann geht es halt mal nicht auf die Malediven, sondern nach Griechenland etc. Der Hardcore Frugalist mit seinem ultra lean FIRE kann hingegen nirgends mehr sparen. Im Gegenteil: Hier drohen stets Kostensprünge. Sehr riskant dürften neben den Wohnkosten auch die Kosten für das Gesundheitswesen sein. Die GKV mutiert immer mehr zur Basisabsicherung. Erlebe es immer wieder, dass Leute in ihrer Verzweiflung teure Selbstzahlerleistungen in Anspruch nehmen müssen.

„Wer zum Beispiel Fat FIRE macht, hat genügend Ausgaben, die er bei Problemen kürzen kann.“

Naja, zumindest in der Theorie. In der Praxis sieht man eher, wie schwer es ist von einem einmal erreichten Niveau wieder ein Schrittchen zurückzugehen. Was heute noch Luxus ist ist morgen plötzlich eine Selbstverständlichkeit…

Insgesamt zeigt sich in den Kommentaren sehr schön die sprichwörtliche „German Angst“. Ohne dreifache Absicherung und Garantien auf Jahrzehnte bis ans Lebensende geht nix, und selbst für das narrensicherste Szenario findet man einen schwarzen Schwan, den man heraufbeschwören kann.

Wer so denkt wird irgendwann mit prall gefülltem Depot unter der Erde liegen und höchstens seine Erben glücklich machen.

Andere schmieden einen Plan im Hier und Jetzt und passen diesen dann an, je nachdem wie sich das Leben entwickelt.

So wie eben Oliver, für den mit Mitte 30 und einem Vermögen <200k mit kleiner Familie die komplette finanzielle Freiheit wohl in weite Ferne gerückt ist. Aber wenn sich zwei Partner trotz Teilzeit und inzwischen jeweils dem zweiten Auszeitjahr trotzdem alles leisten können was sie brauchen und dennoch mehr sparen als der Durchschnittsdeutsche, dann ist das doch alles andere als ein beklagenswertes Schicksal.

Das Narrativ von der schweren Lifestyleinflation resp. -depression ist so alt wie dieses Forum. Mindestens. Habe ich früher schon für falsch gehalten, weil die meisten Deutschen eben doch eher konservative kleine Michel resp. schwäbische Hausfrauen sind, was finanzielle Dinge angeht. Das ist nicht besonders effektiv, aber es funktioniert. Ich selbst kann darüber nur noch schmunzeln, bestenfalls.

Dass es natürlich auch ein paar Schaumschläger mit geleaster Luxuskarre gibt, die permanent am Limit leben – geschenkt. Die paar Exemplare, die das nicht bis zu Ende durchhalten oder zwischendurch mal übel abstürzen, sind in der Masse nur ganz wenige, aber natürlich kennt jeder so einen, weil die in der Wahrnehmung deutlich präsenter sind. Aber wie viele Menschen kennt man, denen das nicht passiert?

„Aber wenn sich zwei Partner trotz Teilzeit und inzwischen jeweils dem zweiten Auszeitjahr trotzdem alles leisten können was sie brauchen und dennoch mehr sparen als der Durchschnittsdeutsche, dann ist das doch alles andere als ein beklagenswertes Schicksal.“

Das würde stimmen, wenn er denn was sparen würde. Bei negativer Depotentwicklung ist das schon ’ne gewagte These, vor allem, weil er selbst beschreibt, dass durch die Elternzeit im Jahresbericht 2023 noch deutlichere Auswirkungen zu erwarten sind.

„Wer so denkt wird irgendwann mit prall gefülltem Depot unter der Erde liegen und höchstens seine Erben glücklich machen.“

Ob das eine schlechte Sache ist, kommt doch darauf an, in welcher Situation sich die Erben wiederfinden, wenn man unter der Erde liegt, und wie sehr sie einem am Herzen liegen? Ich finde im Gegenteil immer, dass hier in den Kommentaren grenzenloser Optimismus zu herrschen scheint und mögliche Schicksalsschläge vollkommen ausgeblendet werden. Vielleicht sind die Leser auch eher jung und mussten die unschönen Erfahrungen noch nicht machen, die das Leben so bereithalten kann. Nur ein Beispiel: Letzte Jahr ist einer meiner Cousins unerwartet mit Mitte 50 verstorben. Drei Kinder, 12, 15 und 17 Jahre alt, Ehefrau nicht erwerbstätig. Ein bisschen Vermögen im Eigenheim. Kinder und Ehefrau leben jetzt von der Hinterbliebenenrente und hoffen, dass sie das Haus halten können. Eine prall gefülltes Depot würde helfen, gibt es aber nicht. Aber wenigstens die Rente.

Das ist doch kein abwegiges Szenario und es macht aus meiner Sicht schon Sinn, einmal nachzurechnen, wie weit ich (oder eben meine Erben) denn mit Vermögen + Versicherungen / Rentenansprüchen kommen, wenn es nicht läuft wie geplant. Klar könnten auch meine Hinterbliebenen zur Not den „Plan anpassen“, wird dann aber vielleicht nicht so schön für sie?

Wenn alles passt, ist es ja super, aber ein paar Überlegungen darf man aus meiner Sicht schon anstellen, ohne dass es gleich in Richtung „German Angst“ geht.

Da das vielleicht der vorerst letzte Blogbeitrag ist, möchte ich als zuvor stiller Mitleser auch ein paar Punkte zu bedenken geben und auch kritisieren.

Ich möchte aber zunächst zwei Dinge unterscheiden: Olivers persönliche Lebensentscheidungen vs. die theoretische Diskussion über „harte“ Argumente und Finanzentscheidungen, die ihm (unwahrscheinlich) oder anderen Mitlesenden (vielleicht) helfen können, die Dinge von mehreren Seiten zu betrachten.

Diese beiden Aspekte werden leider oft schnell vermischt (s. letzte Kommentare oben). Deshalb: Oliver wünsche ich persönlich alles Gute für die nächste Zeit (insbesondere gesundheitlich) sowie die nächsten Jahre und den weiteren Lebensweg. Ich habe wenig Zweifel, dass er intelligent, selbstständig und anpassungsfähig genug ist, um auch in schlechteren Zeiten gut durch das Leben zu kommen – auch wenn seine FI-Ziele ggf. korrigiert werden müssten.

Nun zu den harten Argumenten: Die Investmentstrategie von Oliver sehe ich kritisch und sein Ziel einer (kompletten) finanziellen Freiheit, sprich die Kapitaleinnahmen decken zu 100% die Ausgaben, als stark gefährdet. Daran werden, ohne Korrektur, auch einige zusätzliche Jahre nichts ändern.

Bitte als Leserin und Leser nicht der Illusion verfallen, dass der aktuelle Weg von Oliver mit ein paar Extrajahren trotzdem zur kompletten FI führen würde.

Natürlich sieht die Ausgabenseite super aus, aber Einnahmen und Sparquote sind aktuell einfach zu gering und ich bin mir nicht sicher, ob diese sich in den kommenden 1-3 Jahren nochmals deutlich anders entwickeln werden.

Das liegt daran, dass am Ende der relative Anteil der Ausgaben an den Einnahmen über die Zeit bis zur kompletten FI entscheidet, nicht die absoluten Zahlen. Dies wird auf dem FI-Rechner dieser Seite anschaulich dargestellt.

Gibt man Olivers Finanzdaten dieses Jahresberichtes dort ein, ist das Ergebnis 10,7 Jahre. Im kommenden Jahr könnten seine Einnahmen noch etwas niedriger sein, entsprechend würde ich eher 11 Jahre annehmen. Des Weiteren kalkuliert der Rechner (und soweit ich es weiß auch Oliver) standardmäßig mit einer 4% Entnahmerate (SWR). Seriöse Analysen (beispielsweise von Karsten Jeske (Big ERN, earlyretirementnow.com)) gehen vielmehr von einer realistischen SWR von 3% bis 3,5% aus. Bei 3,5% gibt der „Frugalisten-Rechner“ 13 Jahre an, also bis Ende 2035. Damit wäre Oliver bei 47 Jahren.

Neben diesen relativ offensichtlichen Punkten zu Einnahmen, Ausgaben und Sparquote, kommen noch detailliertere Kritikpunkte zur Investitionsstrategie und deren Darstellung hinzu, die die Prognose aus meiner Sicht weiter verschlechtern könnten.

Zunächst sehe ich den Einbezug der BAV aus England sehr kritisch und würde diese überhaupt nicht einkalkulieren. Warum? Diese kann erst mit 55 ausgezahlt werden, ist einen Fonds mit hohen Gebühren (vgl. entsprechenden Blog-Beitrag), dessen positive Entwicklung, insbesondere ohne weitere Einzahlungen, mir sehr fraglich erscheint.

Vielmehr: Was soll ein ab 55 auszahlbarer, ca. 10k Fonds in einer Vermögensaufstellung für die Berechnung der FI mit 40 (oder bis 45+)?

Mit diesem Einbezug geht meiner Ansicht nach jedoch ein noch größeres Problem einher: Der Anteil des FI-Aktienportfolios wird so größer dargestellt, als es de facto ist. In der Folge kauft Oliver seit längerem keine Aktien/ETF-Anteile (Zitat: „Der ETF-Anteil an meinem Gesamtvermögen schwankte immer nah um die Zielgröße von 80 %, so dass ich auch keine Nachkäufe (oder gar Verkäufe) getätigt habe.“) und das in einer Phase von zwischenzeitlich deutlich gefallenen Kursen sowie relativ am Anfang des Ausbaus eines „lebenslangen“ Aktiendepots.

Hier will ich auf Gerd Kommer verweisen, der sinngemäß in mehreren Beiträgen gesagt hat, man sollte insbesondere am Anfang des Vermögensaufbaus für fallende Kurse/Krisen beten(!), da diese günstigen Anteile langfristig die besten Renditen aufweisen. Oliver verhält sich hier stellenweise genau gegenteilig, ein Grund dafür ist aus meiner Sicht der Einbezug der BAV und deren vergleichsweise großen Portfolio-Anteil am Anfang.

Ein weiterer wichtiger Punkt ist die Vermögensplanung mit einer 4% Renditeannahme auf die (so wie ich es verstehe) gesamte Sparsumme. Davon liegen jedoch 20% (ohne BAV 26-27%) auf dem Tagesgeld. Zwar gibt es nun seit kurzem wieder Zinsen, was mich sehr für ihn freut, aber die Jahre davor? Korrekterweise würde er nur das reine FI-Aktiendepot (also ohne BAV) mit 4-5% Rendite p.a. aufkummulieren und dann das jeweils absolute Tagesgeld dazu addieren. Ob Oliver das doch so getan hat, ergibt sich aus seinen Beiträgen und Tabellen nicht, glaube ich. Ich möchte dies aber zu bedenken geben, bei Kalkulationen mit relevanten Portfolioanteilen in sog. Geldmarkt-Assets.

All in all finde ich es bedenklich, dass Olivers Depot zum 31.12.2022 11% im Minus ist, obwohl die meisten Anteile (scheinbar?) aus einer Zeit vor der letzten „Boomphase“ Mitte 2020 bis Ende 2021 stammen.

Zum anekdotischen Vergleich: Ich habe nur einen simplen FTSE-Welt-ETF und erst Anfang 2022, genau auf dem All Time High, mit 10k angefangen. Dennoch ist das Depot, durch günstige Nachkäufe (automatisch per Sparplan!) während der letzten 1,5 Jahre aktuell 4% im Plus – obwohl das High bisher nicht wieder erreicht wurde.

Meiner Ansicht nach zeigt sich bei Oliver das (große) Problem eines fehlenden ETF-Sparplans, der genau dafür sorgt, dass man kontinuierlich Anteile kauft und so der durchschnittliche Kaufpreis zur Mitte tendiert bzw. versetzt mit der Entwicklung des Indizes verläuft.

Ein „händisches“ Nachkaufen von Zeit zu Zeit, wie Oliver es tut, ist meiner Ansicht nach doch nur eine Form des Market Timings. Ich würde stattdessen Sparpläne einrichten und diese, sollte mir der Aktienanteil zu groß werden, einfach verringern bzw. stoppen bis das Verhältnis wieder auf meinem Zielwert läge.

Insgesamt sehe ich ein Risiko, dass sich das Depot dadurch weiterhin deutlich schlechter Entwickelt als prognostiziert – auch bei ggf. wieder höheren Einnahmen und Sparquoten in 2-3 Jahren. Dies sollte man nicht unterschätzen, fehlender Zinseszins ist ein FI-Killer. Hinzukommen die Auswirkungen nach der Ansparphase (Sequence of Return Risk).

Zusammenfassend sehe ich eine sehr knappe FI-Kalkulation, mit bereits niedrigen Ausgaben ohne die Möglichkeit bedeutender Korrekturen nach unten, zusammen mit eher hohen SWR von 4%.