Dies ist der achte Teil meiner Serie Von den Zinsen leben – Entnahmestrategien unter der Lupe. Hier geht’s lang zum ersten Teil und zur Übersicht.

Wofür wir unser Geld ausgeben, haben wir im Regelfall selbst in der Hand. Doch es gibt drei Ausgaben, denen man sich auch als frugalistischer Privatier in Deutschland nur schwer entziehen kann.

- Die Rundfunkgebühr. Knapp 18 € für eine ganze Familie oder WG – das ist kaum der Rede wert.

- Die Einkommensteuer (oder Kapitalertragsteuer) auf Dividenden, Zinsen und Kursgewinne. Im letzten Teil der Serie habe ich gezeigt, wie man diese auf null oder fast null reduzieren kann.

- Die Krankenversicherung. Um genau die geht es heute.

In der Frugalisten-Community drehen sich immer wieder viele Fragen um die Krankenversicherung: Gesetzlich oder privat? Wie viel muss ich tatsächlich zahlen, wenn ich nicht mehr arbeite? Welche Kniffe gibt es, um die Beiträge im Rahmen zu halten?

Außerdem kursieren im Netz teils haarsträubende Falschaussagen zu diesem Thema. Beliebt ist etwa diese:

Wenn man nicht mehr arbeitet, muss man sich privat krankenversichern. Das kostet mindestens 800 € im Monat.

Zumindest hierfür kann ich schon mal Entwarnung geben: Diese Behauptung ist Mumpitz.

Legen wir also einmal alle Fakten auf den Tisch und schauen, welche Ausgaben für die Krankenversicherung uns als frugalistische Privatiers wirklich erwarten.

Ein Hinweis vorweg: Alle Zahlen und Rechenbeispiele in diesem Artikel stellen die Situation im Jahr 2020 dar. Für langfristige Pläne sollte man im Hinterkopf behalten, dass sich gerade im Gesundheitssystem die Gesetzeslage radikal ändern kann. Freibeträge und Beitragsgrenzen werden im Regelfall jährlich angepasst.

Privat oder Gesetzlich?

Grundsätzlich gibt es in Deutschland zwei Wege, sich gegen Krankheit zu versichern: Die Gesetzliche Krankenversicherung (GKV) und die Private Krankenversicherung (PKV).

Umgangssprachlich werden GKV-Versicherte auch Kassenpatienten genannt, PKV-Versicherte werden als Privatpatienten bezeichnet.

Die GKV ist vor allem als Versicherung für die breite Masse der Bevölkerung gedacht. Dagegen wird die PKV vor allem von Gutverdienern und Beamten in Anspruch genommen. Das spiegelt sich auch in den Zahlen der Versicherten wider: Laut statistischem Bundesamt waren im Jahr 2019 rund 89,3 % der Deutschen in der GKV und 10,7 % in der PKV versichert.

Ein Grund hierfür ist, dass ein Großteil der Bevölkerung gar nicht erst die Wahl zwischen diesen beiden Modellen hat. Wer als Angestellter arbeitet, muss mindestens 62.550 € brutto im Jahr verdienen, um überhaupt in der PKV versichert sein zu dürfen. Wer weniger verdient, muss sich in der GKV pflichtversichern.

Diese Versicherungspflichtgrenze gilt jedoch nur für Angestellte. Als Freiberufler, Unternehmer und auch als (erwerbsloser) Privatier kann ich mich frei entscheiden, entweder freiwillig versichert in der GKV zu bleiben oder in die PKV einzutreten – unabhängig von der Höhe meines Einkommens.

Damit ist die Aussage aus der Einleitung auch schon zur Hälfte widerlegt: Als Privatier muss ich mich nicht zwingend privat versichern, sondern kann auch als freiwillig Versicherter in der gesetzlichen Krankenversicherung bleiben.

Wie unterscheiden sich PKV und GKV?

Eine PKV ist im Grunde ein gewöhnliches Versicherungsprodukt, das von einem privaten Versicherungsunternehmen angeboten wird – wie auch eine KFZ- oder Gebäudeversicherung.

Die Versicherungsunternehmen berechnen die Beiträge dabei nach dem individuellen Risiko des Versicherten. Konkret: Nach Alter und Gesundheitszustand. Je älter ich bin und je schlimmere Vorerkrankungen ich habe, desto höher wird mein Versicherungsbeitrag angesetzt.

Mein Einkommen spielt für die PKV dagegen keine Rolle. Ob ich 1.000 € oder 10.000 € im Monat verdiene, ob ich vom Angestelltengehalt oder Dividenden lebe – der Beitrag bleibt derselbe.

Als Angestellter genieße ich noch den Vorteil, dass mein Arbeitgeber einen Teil des PKV-Beitrags übernimmt (häufig sogar die Hälfte). Da auch in der GKV die Hälfte des Beitrags vom Arbeitgeber gezahlt wird (dazu gleich mehr), sorgt diese Regelung für ausgleichende Gerechtigkeit.

Eine Sonderrolle nehmen schließlich noch die Beamten ein. Krankheitskosten von Beamten werden zum Großteil vom Staat übernommen (die sogenannte Beihilfe). Deshalb gibt es für Beamten eigene PKV-Tarife, die lediglich den verbleibenden Eigenanteil abdecken.

In der GKV müssen Beamte häufig (aber nicht immer) den gesamten Beitrag alleine zahlen und erhalten keinen Zuschuss. Daher ist die PKV für Beamte oft deutlich attraktiver als die GKV. Die Krankenversicherung für Beamte ist aber ein Thema für sich, dass ich hier nicht weiter ausführen werde. Einen guten Einstieg dazu bietet finanztip – und auch im Frugalisten-Forum tummeln sich einige Beamten, die einzelne Aspekte des Themas schon diskutiert haben.

Tarifdschungel

PKV und GKV unterscheiden sich nicht nur in der Beitragsstruktur, sondern auch in der angebotenen Leistung.

Während bei der GKV gesetzlich weitgehend vorgegeben ist, welche Behandlungen und Medikamente von der Versicherung übernommen werden, gibt es in der PKV – typisch Privatwirtschaft – ungefähr so viele Tarife wie Marmeladensorten im Supermarktregal.

Im Regelfall bietet jede PKV einen Basistarif an, der vom Leistungsumfang – das ist gesetzlich vorgeschrieben – in etwa mit der GKV vergleichbar ist, manchmal aber auch darunter liegt. Nach oben ist dann alles offen. Premium-Tarife beinhalten meistens Einzelzimmer und Chefarztbehandlung im Krankenhaus, Termine beim Facharzt ohne vorige Überweisung sowie die Übernahme teurer Zahnbehandlungen. Diese Luxus-Tarife sind aber natürlich auch deutlich teurer.

Unabhängig vom Tarif bekommt man als Privatpatient oft schneller einen Arzttermin – insbesondere bei Fachärzten.

Auf der anderen Seite behaupten kritische Stimmen, PKV-Versicherte würden manchmal überflüssige Behandlungen angedreht bekommen, da Ärzte ihren Lebensunterhalt hauptsächlich mit der Behandlung von Privatpatienten verdienen.

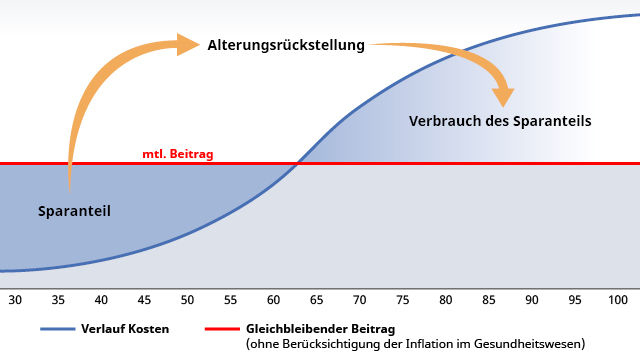

PKV-Beiträge und Altersrückstellungen

Bei den PKV-Beiträgen gibt es noch eine weitere Besonderheit. Ein Blick in die Versicherungsstatistik verrät, dass Gesundheitskosten stark mit dem Lebensalter korrelieren. Während junge Leute im Schnitt kaum Kosten für die Versicherer verursachen, steigen die Ausgaben ab dem 50. Lebensjahr deutlich an.

Würden sich die PKV-Beiträge immer am jeweils aktuellen Lebensalter des Versicherten bemessen, wäre die PKV für junge Leute spottbillig, während die Beiträge im Alter explodierten.

Um das zu verhindern, muss eine PKV – auch das schreibt das Gesetz vor – sogenannte Altersrückstellungen bilden. Junge Leute zahlen höhere Beiträge, als sie im Schnitt an Kosten verursachen. Dieses zusätzliche Geld wir dann zurückgelegt, um die zu erwartenden höheren Kosten im Alter abzufedern, ohne dass dann deutlich höhere Beiträge verlangt werden müssen.

(Bild: Universa Versicherung, https://www.universa.de/kundenservice/aktuelles/beitragsanpassung/beitragsanpassung.htm)

Das funktioniert natürlich nur, wenn man schon als junger Mensch in die PKV eintritt. Nur so bleibt genug Zeit, überhaupt Altersrückstellungen zu bilden. Je später man eine PKV abschließt, umso höher wird die Versicherung darum den monatlichen Beitrag ansetzen, um die fehlenden Rückstellungen zu kompensieren.

Wer heute als gesunder Dreißigjähriger eine PKV abschließt (im Basistarif und mit Selbstbeteiligung), der kann hierfür mit einem Beitrag von ungefähr 300-400 € im Monat rechnen. Wer bereits 40 ist, für den sind es dann schon 400-500 € im Monat. Tritt man erst als Fünfzigjähriger in die PKV ein, beträgt der Beitrag schnell 600 € oder mehr1.

Aus diesem Grund sollte man – wenn man sich für die PKV entscheidet – das möglichst früh im Leben tun. Während des Erwerbslebens in der GKV versichert zu sein und dann als Privatier mit 40 oder 50 in die PKV zu wechseln, macht wohl nur in seltenen Fällen Sinn.

So funktioniert die gesetzliche Krankenversicherung

Die GKV arbeitet dagegen ganz anders. Sie wird nicht von einer Versicherungsgesellschaft, sondern von den gesetzlichen Krankenkassen – also vom Staat – angeboten. Sie ist auch kein Versicherungsprodukt im klassischen Sinne, sondern eine Solidargemeinschaft. Mit den Beiträgen verhält es sich darum genau umgekehrt wie in der PKV. Die Beiträge richten sich einzig und alleine nach meinem Einkommen – Alter und Gesundheitszustand sind hingegen völlig egal.

Aktuell beträgt der reguläre Beitrag zur GKV 14,6 % des Bruttoeinkommens. Dazu kommt noch der Beitrag für die Pflegeversicherung (3,3 % für Kinderlose oder 3,05 % mit Kindern) sowie ein Zusatzbeitrag der jeweiligen Krankenkasse. Je nach individueller Situation ergibt das einen GKV-Beitrag von etwa 18 % bis 19 % meines Brutto-Einkommens.

Als Arbeitnehmer muss ich davon allerdings nur die gute Hälfte zahlen – die andere Hälfte übernimmt (bis auf den Kinderlosenzuschlag) der Arbeitgeber.

Hier nochmal die Zusammensetzung des GKV-Beitrags für Arbeitnehmer in der Übersicht:

| Beitrag | Prozent vom Bruttogehalt | Arbeitgeberanteil |

| KV-Beitrag | 14,6 % | 7,3 % |

| Pflegeversicherung (PV) | 3,05 % (mit Kindern) oder 3,3 % (ohne Kinder) | 1,525 % (die Hälfte von 3,05 %) |

| Kassenindividueller Zusatzbeitrag | ca. 0,4 – 1,5 % | ca. 0,2 – 0,75 % (die Hälfte des Zusatzbeitrags) |

| Gesamt | ca. 18 bis 19 % | ca. 9 bis 9,5 % |

Als Selbstständiger und auch als Privatier gibt es niemanden, der die Hälfte meines Beitrags übernimmt. Hier muss ich die 18-19 % also in voller Höhe selbst tragen. Ich habe lediglich die Möglichkeit, auf das Krankentagegeld zu verzichten und so den KV-Beitrag auf 14 % zu reduzieren.

Mindest- und Höchstbeitrag

Zusätzlich ist dieser prozentuale Beitragssatz nach oben und unten durch einen Mindestbeitrag (für freiwillig Versicherte) und einen Höchstbeitrag begrenzt.

Verdiene ich mehr als als 4.688 € im Monat (das ist die sogenannte Beitragsbemessungsgrenze), setzt die Krankenkasse trotzdem nur 18-19 % von 4.688 € als Beitrag fest – also 840 bis 890 € im Monat. Das ist der Höchstbeitrag in der GKV.

Verdiene ich als Selbständiger oder Privatier weniger als 1.062 € im Monat (die sogenannte Mindestbeitragsgrenze), verlangt die Krankenkasse trotzdem 18-19 % von 1.062 € von mir – also rund 190 bis 200 € im Monat. Für Arbeitnehmer gilt dieser Mindestbeitrag nicht, hier gibt es für Einkommen unter 1.300 € brutto andere Regelungen (Midi-Job/Übergangsbereich).

Niedriger als 190 € kann der reguläre GKV-Beitrag als Privatier also nicht sein, auch wenn ich keinerlei Einkommen habe.

Als grobe Faustregel merke ich mir darum immer: Der GKV-Beitrag beträgt als Privatier 19 %, mindestens jedoch 200 € und höchstens 900 €.

Welche Versicherung ist die richtige für mich?

Sollte man sich nun lieber in der GKV oder – wenn man die Möglichkeit dazu hat – in der PKV versichern? Eine pauschal richtige Antwort scheint es auf diese Frage nicht zu geben. Es hängt sehr von der individuellen Situation und Präferenz ab. Wie hoch ist mein Einkommen in der Anspar- und in der Entnahmephase? Wie wichtig sind mir die möglicherweise besseren Leistungen, die ich in der PKV erhalte? Setze ich mich lieber der Willkür einer privaten, gewinnorientierten Versicherung aus oder der staatlichen Gesundheitsgesetzgebung?

Viele günstige PKV-Tarife besitzen zudem Selbstbeteiligungen von teils mehreren tausend Euro. Das erschwert den einfachen Vergleich zwischen GKV und PKV, aber auch verschiedenen PKV-Tarifen untereinander noch weiter.

Vor deutlichen Beitragssteigerungen in der Zukunft warnen verschiedene Quellen immer wieder sowohl für die PKV als auch die GKV. Vor diesem Risiko ist man wohl in keinem der beiden Systeme sicher.

In der PKV sollten die Altersrückstellungen theoretisch für einen (inflationsbereinigt) gleichbleibenden Beitrag sorgen. In der Praxis steht aber auch das zur Debatte. Die Stiftung Warentest legt PKV-Versicherten sogar nahe, davon auszugehen, „dass die Beiträge sich vom Abschluss des Vertrags bis zum Renteneintritt mindestens verdreifachen und auch danach noch weiter steigen“ (Quelle).

Es scheiden sich also die Geister. Das belegen auch die zahlreichen Diskussionen im Frugalisten-Forum zu dieser Frage. Während die einen vollkommen von der PKV überzeugt sind, schwören die anderen hundertprozentig auf die gesetzliche Krankenversicherung.

Mein persönlicher Eindruck

Wenn ich als Angestellter oder Selbstständiger gut verdiene, keine Vorerkrankungen habe und schon in jungen Jahren in die PKV wechseln kann, scheint sich die PKV finanziell häufig zu lohnen. Die Beiträge sind dann für viele Jahre teils deutlich günstiger als in der GKV.

Wer etwa 25 Jahre alt ist und als Selbstständiger 65.000 € brutto verdient, würde in der GKV den Höchstbeitrag von 900 € zahlen. In der PKV könnten es dagegen nur 300 € sein (im Basistarif mit Selbstbeteiligung)1. Als Angestellter mit einem Bruttogehalt von ebenfalls 65.000 € übernimmt der Arbeitgeber einen Teil des Beitrags. Dann fällt der Vergleich etwa 430 € (GKV) gegenüber 150 € (PKV) aus.

Die Familienversicherung

Kommen Kinder dazu, verschiebt sich der Vorteil wieder in Richtung der GKV.

In der PKV muss jedes Kind gesondert versichert werden, die Beiträge hierfür liegen typischerweise zwischen 100 € und 200 € pro Kind1.

In der GKV gibt es dagegen die sogenannte Familienversicherung. Über diese können Familienmitglieder, die kein oder nur ein geringes Einkommen haben (also Kinder oder erwerbslose Ehepartner), kostenfrei mitversichert werden. Kinder bis zum Alter von 25 Jahren kosten in der GKV also nichts, solange sie kein eigenes Einkommen haben.

Ob man dadurch in der GKV günstiger unterwegs ist, muss man individuell berechnen. Im oben genannten Beispiel des Selbständigen mit 65.000 € Einkommen würde sich der Wechsel in die GKV frühestens ab dem vierten Kind rentieren. In einem anderen Szenario ist die GKV vielleicht schon ab dem ersten Kind günstiger.

Die Entnahmephase

Spannend wird es dann wieder in der Entnahmephase. Was passiert, wenn ich mit 40 oder 50 in Rente gehe und hauptsächlich von den Erträgen meines Vermögens lebe? Mein Eindruck ist, dass sich in dieser Phase und mit steigendem Alter die PKV immer seltener gegenüber der GKV rechnet – aus mehreren Gründen.

So viel zahlt man als Privatier wirklich für die Krankenversicherung

Ein Grund, warum in der Entnahmephase die GKV oft günstiger ist: Viele Frugalisten dürften in dieser Phase mit ihren GKV-Beiträgen nahe am Mindestbeitrag von rund 200 € im Monat liegen. Damit kann keine PKV mithalten, erst recht nicht mit zunehmenden Alter.

Um zu verstehen, warum das so ist, müssen wir uns einmal ansehen, welche Tarife es in der GKV gibt und auf welche Einnahmen der GKV-Beitrag tatsächlich erhoben wird.

Die GKV als Angestellter

Ist man als Angestellter in der GKV versichert, wird der GKV-Beitrag alleine am Gehalt aus dem Angestelltenjob bemessen. Zusätzliche Einnahmequellen, z.B. aus einer nebenberuflichen Selbstständigkeit, Mieteinnahmen oder Kapitalerträge, wirken sich nicht auf den GKV-Beitrag aus – jedenfalls solange Einkommen und Zeitaufwand der Nebentätigkeit den Angestelltenjob nicht übersteigen.

Auch ich nutze aktuell diese Regelung. Als nebenberuflich Selbständiger zahle ich auf meine Einnahmen als Freelancer lediglich Steuern, aber keine GKV-Beiträge. Diese sind durch meine 60 %-Stelle als Angestellter bereits abgedeckt – solange ich als Selbstständiger nicht mehr verdiene und arbeite wie im Hauptjob.

Die GKV als Selbständiger und Privatier

Als Privatier in der Entnahmephase kann ich den GKV-Tarif für Angestellte natürlich nicht mehr nutzen. Stattdessen muss ich mich im Tarif für freiwillig versicherte Selbstständige oder für Sonstige Versicherte und Erwerbslose versichern. Seit 2019 unterscheiden sich diese beiden Tarife nur noch unwesentlich.

In diesem Tarif wird der GKV-Beitrag anhand sämtlicher Einkommensarten berechnet, also Arbeitseinkommen, Mieteinnahmen, aber auch Kapitalerträge.

In der Praxis läuft das so, dass ich meiner Krankenkasse jedes Jahr meinen Steuerbescheid zusende. Auf diesem ist mein gesamtes Jahreseinkommen aus allen Einkommensquellen angegeben. Diesen Wert teilt die Krankenkasse durch zwölf und nimmt das Ergebnis als Berechnungsgrundlage für meinen GKV-Beitrag.

Ein Beispiel: Im Jahr 2020 habe ich Kapitaleinkünfte von 12.000 € und 3.500 € Mieteinnahmen. Außerdem betreibe ich ein kleines Gewerbe, dass über das Jahr verteilt 1.500 € Gewinn abwirft. Auf meiner Steuerbescheinigung für 2020, die ich der Krankenkasse nach Erhalt zusende, sind somit Einkünfte von insgesamt 17.000 € ausgewiesen.

Die Krankenversicherung ermittelt nun den monatlichen Durchschnitt (17.000 € / 12 = 1.417 €) und berechnet darauf den Beitrag von 1.417 € × 18 % = 255 €. Diesen setzt die Krankenkasse zum einen als Vorauszahlung für das folgende Jahr an. Außerdem erhalte ich zu viel gezahlte Beiträge zurück, wenn ich 2020 mehr vorausgezahlt habe als 255 € im Monat. Habe ich weniger vorausgezahlt, muss ich die Differenz nachzahlen.

Im Steuerbescheid ausgewiesene Einkünfte von 17.000 € bedeuten jedoch nicht, dass das auch mein tatsächliches „Privatiersgehalt“ ist. Das kann in der Realität nämlich deutlich höher liegen.

Entnahmen sind nicht gleich Kapitalerträge

Aus dem letzten Teil der Serie wissen wir, dass wir (mit Ausnahme der Vorabpauschale auf ETFs) Kapitalertragsteuern nur auf Ausschüttungen und Kursgewinne entrichten müssen.

Verbrauchen wir Vermögensanteile, die wir selbst eingezahlt haben – also gewissermaßen unser „Grundkapital“ – gelten diese nicht als Einkünfte und müssen nicht versteuert werden.

Auch GKV-Beiträge zahle ich als Privatier nur auf diesen Gewinnanteil meiner Entnahmen, der auf dem Steuerbescheid ausgewiesen ist. Auf diese Weise kann man – bei der richtigen Gestaltung – vergleichsweise üppige Beträge entnehmen, ohne die Mindestbeitragsgrenze zu überschreiten.

1.500 € Entnahme, 0 % Steuern, 190 € GKV

Rechnen wir auch hierfür ein Beispiel durch. Nehmen wir an, ich befinde mich in der Entsparphase und entnehme monatlich 1.500 € aus meinem ETF-Portfolio. Davon bestehen 500 € aus meinem selbst eingezahlten Grundkapital, 1.000 € sind der Gewinnanteil (Dividenden, Kursgewinne und die Vorabpauschale). Weitere Einnahmen habe ich nicht, mein steuerlich relevantes Einkommen beträgt somit 1.000 € im Monat oder 12.000 € im Jahr.

Wie viel Steuern muss ich in dieser Konstellation zahlen? Die Antwort: Überhaupt keine!

Denn Beiträge zur Krankenversicherung können als Sonderausgaben vollständig von der Steuer abgesetzt werden. Selbst wenn ich nur den GKV-Mindestbeitrag von 190 € zahle, reduziert sich dadurch mein zu versteuerndes Einkommen auf 12.000 – (190 € × 12) = 9.720 €. Ziehen wir noch den Sparer-Pauschbetrag von 801 € ab, liegt mein zu versteuerndes Einkommen unterhalb des Einkommensteuer-Grundfreibetrags – mein Einkommen ist damit steuerfrei.

Meine GKV-Beiträge bemessen sich ebenfalls an meinem steuerpflichtigen Einkommen von 1.000 €. Da dieser Betrag unterhalb der Mindestbeitragsgrenze liegt, zahle ich den Mindestbeitrag von rund 190 € im Monat.

In diesem Szenario habe ich also – bei einer Entnahme von 1.500 € im Monat – nach Abzug von Steuern und GKV-Beitrag noch über 1.300 € netto zur freien Verfügung. Gar nicht schlecht, oder?

Empfehlenswert ist es also, zunächst möglichst aus dem Grundkapital zu entnehmen, um unterhalb oder möglichst dicht am Steuerfreibetrag und der GKV-Mindestbeitragsgrenze zu bleiben. Im Laufe der Entnahmephase kann der Gewinnanteil an der Entnahme dann zunehmen.

Dass dieses Vorgehen aus steuerlicher Sicht vorteilhaft ist, habe ich bereits im letzten Teil der Serie gezeigt. Es macht aber auch im Hinblick auf die GKV-Beiträge Sinn. Insbesondere, wenn man ab dem gesetzlichen Rentenalter in der Krankenversicherung der Rentner (KVdR) versichert ist.

Die Krankenversicherung der Rentner (KVdR)

Die KVdR ist keine eigene Krankenversicherung, sondern ein Tarif innerhalb der GKV. In diesen kann man mit Beginn der gesetzlichen Rente (zwischen 63 und 67) wechseln, wenn man die Voraussetzungen dafür erfüllt.

Das Besondere an diesem Tarif ist, dass die Beiträge hier nicht mehr am gesamten Einkommen bemessen werden, sondern lediglich am gesetzlichen Rentenanspruch (und das auch nur mit dem halben Beitragssatz), Arbeitseinkommen und sonstigen Versorgungsbezügen. Kapitalerträge und Mieteinnahmen werden also nicht mehr für die Berechnung des GKV-Beitrags herangezogen.

Voraussetzung für den Eintritt in die KVdR ist zunächst ein Anspruch auf eine gesetzliche Rente (also mindestens 5 Beitragsjahre in der gesetzlichen Rentenversicherung). Außerdem muss man in der zweiten Hälfte seines Erwerbslebens zu 90 % der Zeit gesetzlich versichert gewesen sein. Ob man dabei freiwillig versichert oder pflichtversichert war ist egal – Hauptsache in der GKV.

Auch bedeutet „Erwerbsleben“ nicht, dass man in dieser Zeit zwingend gearbeitet haben muss. Gemeint ist einfach die Zeitspanne zwischen dem ersten Job (Berufsausbildung und Selbständigkeit eingeschlossen) und dem gesetzlichen Renteneintritt.

Wenn ich mein ganzes Leben lang gesetzlich versichert war, komme ich also auch problemlos in die KVdR, selbst wenn ich ab 40 bereits nicht mehr erwerbstätig war.

Anders sieht die Sache aus, wenn ich zunächst privat versichert bin und erst später in die GKV zurück wechsle (was auch gut geplant sein will, dazu gleich mehr). Dann muss ich genau aufpassen und nachrechnen, um die Voraussetzungen zu erfüllen (mehr Details und Rechenbeispiele dazu gibt es wie immer gut aufbereitet auf finanztip).

In der KVdR spielen Kapitalerträge für die Beitragsberechnung also keine Rolle mehr. Deshalb sollte man nach Möglichkeit Gewinnanteile oberhalb des GKV-Mindestbeitrags erst nach dem Eintritt in diesen Tarif aus seinem Vermögen entnehmen.

Da man als typischer Frugalist nicht bis 67 arbeitet, erwirbt man auch weniger gesetzliche Rentenansprüche. Damit ist auch der KVdR-Beitrag vergleichsweise niedrig, der sich ja an diesem Rentenanspruch bemisst. Spätestens in der KVdR zahlt man also deutlich geringere Krankenversicherungsbeiträge als in der PKV oder als freiwilliges GKV-Mitglied. Und das bis ans Lebensende – zumindest, wenn die gesetzlichen Rahmenbedingungen gleich bleiben.

In der Entnahmephase ist die GKV meistens überlegen

Meiner Meinung nach macht die PKV in der Entnahmephase nur für die wenigsten Frugalisten finanziell Sinn. Von Vorteil ist sie vor allem, wenn man in der Ansparphase sehr gut verdient und investiert hat und auch in der Entnahmephase mit hohen Einnahmen kalkuliert – und/oder die Voraussetzungen für die KVdR nicht erfüllt.

Für den „Ottonormalfrugalisten“ mit monatlichen Entnahmen von vielleicht 1.500 € oder 2.500 € (für eine Einzelperson) dürfte die GKV – insbesondere mit der KVdR – immer deutlich günstiger sein als eine vergleichbare PKV.

Von der PKV in die GKV wechseln

Da stellt sich doch die Frage: Warum nicht als junger Gutverdiener eine PKV abschließen und mit Beginn der Entnahmephase wieder zurück in die GKV wechseln?

Das ist durchaus ein gangbarer Weg, der für viele Frugalisten Sinn machen könnte. Allerdings sollte dieser Schritt sorgfältig geplant werden. Denn für den Weg von der PKV zurück in die GKV muss man wieder versicherungspflichtig in der GKV werden. Und dafür gibt es nur eine Handvoll möglicher Wege.

- Möglichkeit 1: Man ist unterhalb der Versicherungspflichtgrenze angestellt. Selbständige müssen sich also wieder anstellen lassen – und man muss weniger als 62.550 € brutto verdienen, um wechseln zu können.

- Möglichkeit 2: Man bezieht mindestens einen Monat lang Arbeitslosengeld I. Wer Anspruch auf ALG I hat, für den ist das vermutlich der einfachste Weg.

- Möglichkeit 3: Man geht für mindestens ein Jahr ins europäische Ausland, in der es eine Versicherungspflicht gibt (z.B. die Niederlande oder die Schweiz) und versichert sich dort gesetzlich.

Die ersten beiden Möglichkeiten kann man zudem nur nutzen, wenn man nicht älter ist als 55. Ab diesem Alter ist die Rückkehr in die GKV sonst nur noch über die Familienversicherung möglich, wenn man sich über den Ehepartner versichert.

Ausnahmen und Sonderregeln

Puh… das war jetzt alles ganz schön schwere Kost, oder? Man merkt, dass das System der Krankenversicherung in Deutschland ziemlich komplex ist. Und das hier ist nur ein grober Überblick. Daneben existieren tausende weiterer kleiner Regelungen, Ausnahmen und Sonderfälle, für die der Platz in diesem Artikel bei weitem nicht ausreicht. Zudem ändern sich die gesetzlichen Rahmenbedingungen so gut wie jedes Jahr.

An dieser Stelle nur zwei Sonderfälle, die vielleicht für einige Frugalisten eine Rolle spielen könnten:

- Ist der Ehepartner in der PKV und man selbst in der GKV freiwillig versichert, werden auch die Einkünfte des Partners zur Berechnung des eigenen GKV-Beitrags herangezogen, wenn die eigenen Einkünfte weniger als die Hälfte der Beitragsbemessungsgrenze (2.344 € brutto) betragen. Frugalistische Privatiers, deren Partner weiterhin arbeitet und PKV-versichert ist, müssen hier also aufpassen (Mehr dazu).

- Seit 2018 können zu viel gezahlte GKV-Beiträge mit dem Jahressteuerbescheid zurück gefordert werden, wenn mein Einkommen geringer ausfällt als von der Krankenkasse veranschlagt. Das gilt jedoch nur, wenn ich mindestens 1 € Einkommen aus Arbeit oder Vermietung und Verpachtung beziehe. Habe ich ausschließlich Kapitaleinkünfte, kann ich zu viel gezahlte Beiträge nicht zurück fordern. Ein Kleingewerbe mit ein paar Euro Gewinn im Jahr reicht aus, um dieser Falle zu entgehen (Mehr dazu).

Um den ganzen Dschungel etwas verständlicher zu machen, schauen wir uns die wichtigsten Regelungen nochmal an einem kleinen Beispiel an.

Ein Praxisbeispiel zur Veranschaulichung

Dafür verfolgen wir einmal den Lebensweg eines fiktiven jungen Mannes – nennen wir ihn Peter. Der Einfachheit halber rechnen wir auch hier mit den Zahlen und Regelungen des Jahres 2020. Wir tun quasi so, als spiele sich Peters gesamtes Leben nur im Jahr 2020 ab.

Im Alter von 24 schließt Peter sein Maschinenbau-Studium ab und beginnt einen Vollzeitjob als angestellter Ingenieur. Sein Einstiegsgehalt beträgt 55.000 € brutto. Damit liegt er unterhalb der Versicherungspflichtgrenze und muss sich in der GKV pflichtversichern. Sein GKV-Beitrag liegt mit 860 € knapp unter dem Höchstbeitrag von ca. 900 €. Abzüglich Arbeitgeberanteil zahlt er davon rund 420 € selbst.

Nach vier Jahren (Peter ist nun 28) erhält er eine Beförderung und sein Gehalt steigt auf 70.000 €. Damit ist er berechtigt, in die PKV zu wechseln. Er schließt einen PKV-Tarif für 400 € im Monat ab. Da sein Arbeitgeber die Hälfte beisteuert, zahlt Peter noch rund 200 € monatlich für seine Krankenversicherung.

Über die Jahre spart Peter mehr als 50 % seines Einkommens und investiert es in ein ETF-Portfolio. Mit 42 stellt er fest, dass er finanziell ausgesorgt hat. Er beschließt, seinen Job zu kündigen und sich künftig seinen Hobbies und seiner Familie zu widmen. Um den Übergang in das Leben als Privatier etwas sanfter zu gestalten, arbeitet er noch ein Jahr in Teilzeit weiter. Dadurch sinkt sein Einkommen unter die Versicherungspflichtgrenze und er wechselt zurück in die GKV.

Die Entnahmephase

Mit 43 kündigt Peter seinen Job und beginnt, von seinem Vermögen zu leben. Pro Jahr entnimmt er 22.000 € aus seinem ETF-Portfolio. Die Entnahme gestaltet er so, dass davon 13.500 € aus Kursgewinnen und Dividenden bestehen, 8.500 € entnimmt er aus seinem eingezahlten Grundkapital.

Auf Peters Steuerbescheid sind somit Kapitalerträge von 13.500 € ausgewiesen. An diesem Einkommen, das knapp über der Mindestbeitragsgrenze liegt, wird sein GKV-Beitrag von 18,3 % bemessen. So zahlt Peter rund 206 € GKV-Beitrag im Monat (2.470 € im Jahr).

Der GKV-Beitrag mindert außerdem sein zu versteuerndes Einkommen. Dieses beträgt nun 13.500 € – 2.470 € = 11.030 €. Darauf zahlt Peter rund 250 € Einkommensteuer (pro Jahr!).

Von seiner Entnahme bleiben Peter netto somit 22.000 € – 2.470 € – 250 € = 19.280 €.

Nebenbei verdient Peter noch 95 € im Monat durch sein Hobby als Tischtennistrainer. So kommt er auf Netto-Einnahmen von rund 20.400 € im Jahr oder 1.700 € im Monat. Außerdem vermeidet er durch das zusätzliche Arbeitseinkommen, dass er zuviel entrichtete GKV-Beiträge nicht nachträglich zurück fordern kann.

Der gesetzliche Ruhestand

Mit 67 tritt Peter schließlich in den gesetzlichen Ruhestand ein. Er erhält eine staatliche Rente von rund 1.100 € brutto. Seinen ersten Job hat er mit 25 begonnen, somit beträgt die Länge seines Erwerbslebens 42 Jahre. Da er mit 42 (also nach 17 Jahren) zurück in die GKV gewechselt ist, war Peter während der gesamten zweiten Hälfte seines Erwerbslebens in der GKV versichert. Er darf also in die Krankenversicherung der Rentner (KVdR) eintreten. Dort zahlt er GKV-Beiträge nur auf seine Rentenbezüge (Tischtennis trainiert Peter mittlerweile nicht mehr) – das sind rund 95 € im Monat.

Aus seinem ETF-Portfolio hat Peter mittlerweile den größten Teil des eingezahlten Grundkapitals entnommen. Da er ja die staatliche Rente erhält, entnimmt Peter jetzt nur noch 12.000 € im Jahr aus seinem Depot. Davon sind 1.000 € eingezahltes Grundkapital. Dividenden, Kursgewinne und Vorabpauschalen machen 11.000 € aus. Zusammen mit seiner staatlichen Rente kommt er so auf ein zu versteuerndes Einkommen von rund 23.000 €. Peter zahlt 3.100 € Einkommensteuer und freut sich über ein Nettoeinkommen von knapp 1.750 € im Monat.

Geht das noch besser?

Als Privatier 200 € im Monat für die Krankenversicherung zu bezahlen, ist ja schon nicht schlecht. Aber bestimmt fragen sich einige von euch, ob das nicht irgendwie noch günstiger geht.

Ja, das tut es. Allerdings muss man dafür Maßnahmen ergreifen, die zur persönlichen Lebenssituation und zu den eigenen Zielen passen müssen. Hier ein paar Ideen:

- Einen Midi-Job ausüben. Wer eigentlich nichts dagegen hat, ein paar Stunden im Monat angestellt zu arbeiten, kann so die GKV-Beiträge senken und noch etwas nebenbei verdienen. Da Midi-Jobber in der GKV pflichtversichert sind, zahlen sie keine GKV-Beiträge auf Kapitaleinkommen oder Mieteinnahmen. Lässt sich der Chef für 451 € im Monat auf eine Art „Beratervertrag“ ohne feste Arbeitszeiten ein, könnte das Angestelltendasein sogar ganz erträglich sein.

- Die Familienversicherung nutzen. Wer verheiratet ist und weniger als 455 € im Monat verdient, darf sich bei seinem Ehepartner kostenfrei mitversichern. So macht es z.B. Privatier Volker, den Patrick Hund in seinem Buch Ich gönn mir Freiheit interviewt. Da seine Frau gerne weiter angestellt arbeiten möchte, hat er den größten Teil seines Vermögens auf sie überschrieben. Die Kapitalerträge gehören nun also ihr (da sie angestellt ist, zahlt sie darauf keine GKV-Beiträge) und er ist über sie beitragsfrei mitversichert.

- Auswandern. Warum sich dem deutschen Gesundheitssystem unterwerfen, wenn es im Ausland auch ganz ohne Beiträge geht? So hat etwa Großbritannien eine Bürgerversicherung, die aus Steuergeldern finanziert wird. Zugegeben, den besten Ruf hat der staatliche Gesundheitsdienst NHS nicht – aber dafür gibt es in England eben keinen Krankenversicherungsbeitrag. Übrigens ist Großbritannien auch landschaftlich sehr schön, es gibt üppige Freibeträge auf Kapitaleinkünfte und sogar ganz leckeres Bier.

Fazit

Fassen wir noch einmal kurz die wichtigsten Erkenntnisse des Artikels zusammen:

- Für die meisten Frugalisten erscheint es am sinnvollsten, entweder das ganze Leben in der GKV versichert zu sein – oder sich während der Erwerbsphase in der PKV zu versichern und später in die GKV zu wechseln.

- Während des Erwerbslebens in der GKV und in der Entnahmephase in der PKV versichert zu sein, macht im Regelfall keinen Sinn.

- Sich zeitlebens in der PKV zu versichern dürfte nur für Gutverdiener empfehlenswert sein, die auch in der Entnahmephase mit hohem (Kapital-) Einkommen rechnen. Zu diesem Fazit kommt auch das unabhängige Verbraucherportal finanztip.

- Der GKV-Beitrag beträgt als Privatier rund 19 %, mindestens jedoch 200 € und höchstens 900 € des Brutto-Einkommens.

- Besonders günstig wird die GKV für Privatiers mit der Krankenversicherung der Rentner, die man frühestens mit 63 in Anspruch nehmen kann. Hier zahlt man keine GKV-Beiträge auf Kapital- oder Mieteinkünfte, so dass es sich häufig lohnt, die Voraussetzungen für diesen Tarif zu erfüllen.

- Mit der Familienversicherung oder einem Midi-Job lassen sich die Beiträge ggf. noch weiter senken, wenn das zur individuellen Lebenssituation passt.

Weiterführende Links

- Alle Beiträge zum Thema Krankenversicherung auf finanztip und test.de.

- Die Artikelserie von Privatier Peter Ranning inkl. Kommentare

- Der Bereich Krankenversicherung, Steuern und Versicherungen im Frugalisten-Forum

1 Die Angaben basieren auf dem PKV-Vergleich von check24.de. Verglichen wurde immer der Basistarif mit max. 1000 € Selbstbeteiligung, aufsteigend nach Preis sortiert.

Wie passt deine Aussage „Der GKV-Beitrag beträgt als Privatier rund 19 %, mindestens jedoch 200 € und höchstens 900 € des Brutto-Einkommens.“ mit den verbindlichen Regelungen des GKV Spitzenverbandes (https://www.gkv-spitzenverband.de/media/dokumente/krankenversicherung_1/grundprinzipien_1/finanzierung/beitragsbemessung/2020-03-18_Beitragsverfahrensgrundsaetze_Selbstzahler_in_der_Fassung_der_Neunten_Aenderung.pdf) zusammen? Dort heißt es in § 3 (1) Satz 1:

„Als beitragspflichtige Einnahmen sind das Arbeitsentgelt, das Arbeitseinkommen, der Zahlbetrag der Rente der gesetzlichen Rentenversicherung, der Zahlbetrag der Versorgungsbezüge sowie alle Einnahmen und Geldmittel, die für den Lebensunterhalt verbraucht werden oder verbraucht werden können, ohne Rücksicht auf ihre steuerliche Behandlung zugrunde zu legen.“

Meine Krankenkasse hat mir auch bestätigt dass JEDE Entnahme von Vermögen unabhängig vom Anteil der Steuerpflicht beitragspflichtig ist.

Verbrauch von eigenem Vermögen ist keine Einnahme (auch wenn es anders systematischer wäre).

Das wäre schön, aber woher nimmst du die Info? In dem verlinken Dokument steht das Gegenteil und auch meine KK hat mir mitgeteilt dass Verbrauch von eigenem Vermögen beitragspflichtig ist – nicht nur der Ertragsanteil.

Hallo DF,

meine zitierte Aussage steht erstmal nicht im Widerspruch zu dem von dir verlinkten Dokument – die Frage ist nur: Was betrachtet die Krankenkasse als beitragspflichte Einnahmen?

Richtig ist, dass die Krankenkassen laut Gesetz (§240 SGB V, https://dejure.org/gesetze/SGB_V/240.html) die Möglichkeit haben, auch die wirtschaftliche Situation des Versicherten über das reine steuerpflichtige Einkommen hinaus zur Berechnung des Beitrags heranzuziehen.

Exakt das gleiche Thema wurde übrigens auch im Blog von Privatier Peter Ranning diskutiert:

https://der-privatier.com/kap-8-3-4-kv-fuer-erwerbslose-kapitalisten-und-rentner/#comment-3581

Dort schreibt Nutzer „Herbie“ über genau diese Grundsätze des GKV-Spitzenverbandes (in einer älteren Fassung:

Ob diese Regelung jetzt noch aktuell ist, kann ich nicht sagen, ich wüsste aber nichts, was dagegen spräche.

Zu beachten ist, dass der im Diskussionsthread zitierte §240 (4) SGB V mittlerweile geändert wurde, der Hinweis auf die Bemessung am Vermögen eines Mitglieds findet sich in der aktuellen Fassung des Gesetzes nicht mehr.

In der Praxis ist mir auch kein Fall bekannt, in dem tatsächlich z.B. der Gesamtwert verkaufter Aktien- oder Fondsanteile als Bemessungsgrundlage herangezogen wurde. Das wäre auch einfach irrsinnig – wie soll ich denn gegenüber der KV (oder die KV mir) präzise nachweisen, welcher Anteil eines Verkaufs eine tatsächliche „Entnahme“ im Sinne eines Einkommens ist und welche Verkäufe nur dem Rebalancing oder irgendeiner anderen Form von Umschichtung dienen? Verkaufe ich beispielsweise ETF-Anteile im Wert von 100.000 €, die keine Kursgewinne aufweisen, und lege das Geld auf ein Tagesgeldkonto, ist das dann eine beitragspflichtige „Entnahme“ oder nicht?

Auch Privatier Peter und einige Kommentatoren bestätigt unter dem genannten Blogbeitrag nochmal, dass auch sie nur auf ihre steuerpflichtigen Einnahmen Beiträge zahlen, nicht grundsätzlich auf Kapitalentahmen.

Grundsätzlich liegt bei der Festsetzung der Beitragshöhe viel im Ermessen der Krankenkasse. Hier kommt es also immer auch sehr darauf, in welcher Kasse man Mitglied ist und an welchen Mitarbeiter man gerade so gerät. Viele Mitarbeiter kennen oft selbst die Regelungen nicht genau. Im Regelfall orientieren sich die Krankenkasse nur am steuerpflichtigen Einkommen und fragen nicht weiter nach.

Dass jede Vermögensentnahme prinzipiell beitragspflichtig ist, wie es deine Krankenkasse dir bestätigt hat, halte ich für falsch. Wie oben angedeutet wäre die Höhe dieser Entnahmen überhaupt nur schwer nachweisbar, es gibt meines Wissens nach keine explizite gesetzliche oder regulatorische Grundlage dafür – und es wird eben in der Praxis auch nicht so gehandhabt. Hier würde ich darauf tippen, dass der Mitarbeiter, der deine Anfrage bearbeitet hat, selbst nicht genau Bescheid wusste oder die Anfrage falsch verstanden hat.

Danke für die ausführliche Antwort. 🙂

Für mich klingt das auch logischer – meine KK hat das jedoch tatsächlich anders umgesetzt. Ich war für 3 Monate erwerbslos in der freiwilligen Krankenversicherung und meine KK hat mich gefragt wie ich in dieser Zeit meinen Lebensunterhalt bestreite. Darauf habe ich angegeben aus meinen Rücklagen zu leben. Anschließend wollte man eine Vermögensaufstellung und hat den Beitrag auf Basis meines Vermögens festgesetzt welches ich verbrauchen könnte. Ohne nennenswerte Einnahmen musste ich also für diese 3 Monate den Beitrag auf die komplette Beitragsbemessungsgrenze zahlen da mein liquides Vermögen größer als 3 * Beitragsbemessungsgrenze war und ich dieses für den Lebensunterhalt hätte verbrauchen können.

Hallo DF,

echt krass, da bist du offenbar an einen nicht sehr wohlwollenden Sachbearbeiter geraten.

Ich habe auch noch einmal auf der Seite der TK nachgeschlagen, auch hier steht explizit folgendes:

https://www.tk.de/techniker/leistungen-und-mitgliedschaft/informationen-versicherte/veraenderung-berufliche-situation/freiwillige-krankenversicherung-tk/haeufige-fragen-zu-beitraegen-fuer-freiwillig-versicherte/beitragshoehe-freiwillig-versichert-nicht-erwerbstaetig-2006970

Ich hatte mich mal vor vielen Jahren zu diesem Thema bei Kassen-Insidern umgehört und habe dort viel Herumgeeiere vernommen. Auf der einen Seite wolle man freiwillige Mitglieder nicht vergraulen (lege deshalb nicht zu strenge Maßstäbe an). Auf der anderen Seite würden die Bestimmungen sehr viel Spielraum offenlassen. Das zeigt auch der Fall von DF. Nur eines war klar: An ein Denken in steuerlichen Kategorien sind die Kassen nicht gebunden, wie auch der von Dir angeführte §240 SGB V deutlich zeigt.

„Das wäre auch einfach irrsinnig – wie soll ich denn gegenüber der KV (oder die KV mir) präzise nachweisen, welcher Anteil eines Verkaufs eine tatsächliche „Entnahme“ im Sinne eines Einkommens ist und welche Verkäufe nur dem Rebalancing oder irgendeiner anderen Form von Umschichtung dienen?“

Gar nicht. §240 spricht nicht von „Einkommen“, sondern von „Einnahmen“. Die beiden Begriffe unterscheiden sich auch steuerlich ganz erheblich voneinander (beim Weg von der steuerlichen „Einnahme“ zum „zu versteuernden Einkommen“ gibt es auch noch Zwischenschritte wie die „Einkünfte“). Einnahme ist daher streng genommen der gesamte Verkaufserlös. Rebalancing und Umschichtungen könnten bei dieser Auslegung beitragsfrei nur noch innerhalb einer Hülle stattfinden (Fonds/Dachfonds, Portfolio-ETF, Fondspolice). Das sollte man bei der Produktauswahl bedenken.

Bei den Rentenzahlungen wird schon jetzt der gesamte Zahlbetrag als Berechnungsgrundlage verwendet, obwohl dieser zu einem erheblichen Teil aus eingezahltem Kapital des Versicherten besteht, das meistens bereits einem Kassenbeitrag unterlegen hat. Einen niedrigeren Ertragsanteil wie bei der steuerlichen Behandlung gibt es in der Sozialversicherung nicht.

Ich vermute, dass angesichts dieser Gerechtigkeitslücke (und angesichts der sich vermutlich weiter verschlechternden Finanzsituation der Kassen) ähnliches zunehmend auch bei den Fonds-/ETF-Entnahmen praktiziert werden wird.

Aus den Gesprächen, die ich damals geführt habe, klang das jedenfalls heraus. Man hält das Thema noch soweit es geht unter der Decke, um nicht zu viele freiwillige Mitglieder in die PKV zu verscheuchen. So bald es aber öffentlich wahrgenommen wird (was z.B. auch durch Beiträge wie diesem in Deinem Blog gefördert wird), kann es schnell flächendeckend in Richtung der Hardcore-Auslegung gehen. Spätestens, wenn es auf der politischen Agenda gelandet ist.

@Carsten:

„Bei den Rentenzahlungen wird schon jetzt der gesamte Zahlbetrag als Berechnungsgrundlage verwendet, obwohl dieser zu einem erheblichen Teil aus eingezahltem Kapital des Versicherten besteht, das meistens bereits einem Kassenbeitrag unterlegen hat. Einen niedrigeren Ertragsanteil wie bei der steuerlichen Behandlung gibt es in der Sozialversicherung nicht.“

Der Vergleich der gesetzlichen Rentenversicherung mit einem kapitalgedeckten Verfahren geht gar nicht. Die gesetzliche Rente funktioniert nach dem Umlageverfahren. „Erträge“ werden hier grundsätzlich nicht erwirtschaftet. Was ich heute einzahle ist zunächst mal weg. Würde ich das Geld statt in die Rentenkasse einzuzahlen in eine Immobilie (oder Dividendenaktien) investieren, so hätte ich über Jahrzehnte einen Ertrag in Form von z.B. Mieteinahmen. Ich würde über die vielen Jahre bis zur Rente mein Vermögen vermehrfachen (hätte also einen Ertrag). Das ist auch gerecht. Ich habe ja investiert und auf Konsum verzichtet und wurde für eine nachgefragte Dienstleistung belohnt.

Bei der gesetzlichen Rente ist das nicht so. Es wird kein Mehrwert geschaffen. Es wird lediglich umverteilt was aktuell erwirtschaftet wird. Der Umverteilungsschlüssel wird hierbei im Wesentlichen von der Politik festgelegt (Stichwort Wahlgeschenke wie z.B. Mütterrente, Grundrente, Rente mit 63….).

Das wird auch in Zukunft so sein.

Auch „gesamtgesellschaftlich“ betrachtet wird die gesetzliche Rente für künftige Rentner ein Minusgeschäft sein, da in Zukunft eher weniger zum Umverteilen erwirtschaftet wird (längere Rentenbezugsdauer, kürzeres Arbeitsleben, Demographie, sinkende Leistungsbereitschaft der jüngeren Generation, geringe Produktivitätszuwächse in westlichen Industriestaaten…).

Natürlich kann es sich gesetzliche Rentenversicherung trotzdem für den Einzelfall „lohnen“, wenn man z.B. sehr, sehr alt wird. Das weiß man aber erst im nachhinein. Lohnend ist die gesetztliche Rente auch für Menschen, die wenig selbst einzahlen aber trotzdem Leistungen aus der gesetzlichen Rente erhalten (das ist aber definitiv nicht der durchschnittliche Arbeitnehmer). Der aktuelle Trend geht hierbei immer mehr in Richtung letzterem Fall. Ich bin mir daher sicher, dass die gesetzliche Rentenversicherung zukünftig nur noch als Zwangssystem funktioniert kann. Langfristig wären Arbeitnehmer nicht bereit freiwillig in ein derartiges System einzuzahlen (zumindest rein ökonomisch betrachtet macht das keinen Sinn).

Hallo Oliver,

bei der TK heißt es aber auf einer anderen Seite:

„Als beitragspflichtiges Einkommen werden alle Einkommensarten angerechnet, die Sie zum Lebensunterhalt verbrauchen können. Zum beitragspflichtigen Einkommen gehören zum Beispiel:

-Einkünfte aus Vermietung und Verpachtung

-Einnahmen aus Kapitalvermögen wie Zinsen oder Dividenden“

https://www.tk.de/techniker/leistungen-und-mitgliedschaft/informationen-versicherte/veraenderung-berufliche-situation/freiwillige-krankenversicherung-tk/beitragspflichtiges-einkommen/einkommen-beitragsberechnung-2006786

Dein obiges Zitat scheint sich also tatsächlich nur auf zurückgelegtes Geld zu beziehen, jeglicher Gewinn wird berücksichtigt. Oder habe ich Deine Aussage falsch verstanden?

Vielen Dank an dieser Stelle jedenfalls für diesen Beitrag, und deinen Blog generell. Der ist unglaublich hilfreich.

Hallo Fred,

es geht bei Steuer und bei Krankenversicherung um Einkünfte, nie um vorhandenes, bereits früher verbeitragtes/versteuertes Vermögen. Was Du „Gewinn“ nennst, sind Einkünfte aus Kapitalvermögen, also Zinsen, Dividenden, Kurssteigerungen.

„Kurssteigerungen“ also die Realisierung von Kursgewinnen sind mE kein „regelmaessiges Einkommen“ (im Ggstz zu Divi/Zins), da nicht planbar, nicht wiederholbar.

Deshalb fehlt vermutlich „Kursgewinn-Realisierung“ bei der TK-Aufstellung in Freds Link?

Ohne, dass ich es aus eigener Erfahrung weiss (nur Hoeren-Sagen): Eine Krankenversicherungsverbeitragung bei gesetzlichen Krankenkassen bei unklaren/komplexen Einkuenften passiert ggfs rueckwirkend auf Grund der (verpflichtend?) einzureichenden Einkommenssteuer-Erklaerung.

Falls sich das einmal angesichts knapper Kassenlage aendern sollte und Kursgewinnrealisierungen auch verbeitragt werden sollten: Umso wichtiger koennte eine vorausschauende Strukturierung der ETF-Anteile in unterschiedlich im-Gewinn-befindliche-Toepfe sein (Kursgewinn-Leiter basteln): Ggfs laesst sich dann ein Kalender(Steuer)-Jahr aus dem Topf ohne/kaum Gewinn entnehmen und im naechsten Jahr dann aus dem anderen Topf.

So koennte man eine Ableitung von „regelmaessigen(jaehrlich-wiederkehrenden)“ Kursgewinnen vermeiden? und auf jeden Fall alle Grundfreibetraege/Untergrenzen aktiv beachten/gestalten.

Gibt’s schon (ueberwiegend/ausschliesslich) ETF-Entspar-Privatiers, die dazu berichten koennen (aus Erfahrung)?

LG Joerg

Mal eine Frage DF: Du warst ja nicht Privatier im eigentlichen Sinne, denn Du sprichst von 3 Monaten erwerbslos. Kann es sein, dass Du arbeitslos wurdest und das die drei Monate Sperrfrist waren? Soweit ich weiß, gelten dann anderer Regelungen bei der Berechnung, da die Sperrung ja in der Regel ein Verschulden Deinerseits ist.

Hi Oliver,

Du schreibst, dass Kapitalerträge anhand der Einkommensteuererklärung herangezogen werden um diese auch zur GKV zu verbeitragen.

Aber Kapitalerträge tauchen in der Einkommensteuererklärung doch gar nicht auf.

Die Abgeltungssteuer auf Zinsen und Dividenden wird direkt von der Bank abgeführt und ich muss diese dann in der Einkommensteuererklärung gar nicht mehr angeben.

Hallo Andreas,

sehr gute Frage! Du bist verpflichtet, der Krankenkasse alle Einkünfte nachzuweisen, auch die Kapitalerträge, die aufgrund der Abgeltungssteuer nicht im Steuerbescheid auftauchen. Das geht vermutlich durch die die entsprechende Jahressteuerbescheinigung der Bank – oder indem du einfach freiwillig auch die mit Abgeltungssteuer versteuerten Kapitalerträge in der Anlage KAP der Steuererklärung angibst.

Wieder wunderbar dargestellt und aufgedröselt. Ich bin mein gesamtes Berufsleben in der GKV (freiwillig versichert). Die Kinder sind bei mir Familienversichert. Meine Frau als Beamtin ist Privat versichert. Solange ich mehr verdiene als sie (jährlicher Nachweis) dürfen die Kinder bei mir mitversichert werden. Anderenfalls müssten sie in die Private meiner Frau wechseln. Da ich keine gesetzliche Rente bekomme (ggf noch 200 Euro) bin ich auf die Kapitalentnahmen angewiesen (Exkurs: aktuell ist mein Depot wieder auf eine schwarze Null gedreht, mal schauen wann es wieder in den Keller geht).

Und da hoffe ich stark, dass sich bei der Berechnung der Krankenkassenbeiträge in der Krankenkassse der Rentner nichts ändert, denn dort zahle ich dann ja hoffentlich sehr lange nur Mini-Beiträge. Allerdings habe ich als Selbständiger auch über Jahrzehnte den Höchstbetrag gezahlt.

> Solange ich mehr verdiene als sie (jährlicher Nachweis) dürfen die Kinder bei mir mitversichert werden. Anderenfalls müssten sie in die Private meiner Frau wechseln.

Stimmt nicht – sie können auch gesetzlich versichert bleiben, nur nicht in der kostenlosen Familienversicherung, sondern gegen eigenen Beitrag.

Ja, jedenfalls würden die Kinder dann mit einem eigenen Beitrag dabei sein.

Stark! Email von Oliver, alles liegen lassen und erstmal einen schönen Blogbeitrag lesen 😉

In einem Beispiel sprichst du von Mieteinnahmen (3.500€). Fiktiv oder gibt es bei euch jetzt auch Immobilien im Portfolio? 😉

LG Friedrich

Hallo Friedrich,

die Beispiele und Zahlen sind fiktiv und haben nichts mit meiner Lebenssituation zu tun (wenn ich es nicht explizit dazu geschrieben habe, dass das für mich persönlich gilt). Ich habe ja auch keine 12.000 € Kapitalerträge. 😉

Btw: um 12.000 € Kapitalerträge aus ausschüttenden ETFs oder dividendenstarken Aktien zu bekommen, bräuchte man ein Vermögen von 350.000 bis 400.000 €.

Realistisch sind bei einer Anlagestrategie, die primär auf maximale Ausschüttung setzt und nur sekundär auf Kursgewinne, 3-3,5% Nachsteuerrendite.

Es geht auch mit weniger Vermögen, man muß dann allerdings kleinere Gesellschaften suchen und nicht die Lieblinge der Massen im Depot haben.

2020 dürfte ein Großteil der Dividenden ausfallen.

Ja, 2020 wird ein hartes Jahr für Leute, die auf das Privatiersdasein sparen. Man muss starke Nerven haben. Der Wert meines Vermögens ist im Februar/März mal eben um 176.000 Euro nach unten gerauscht, hat sich aber zwischenzeitlich schon wieder um ca. 90.000 Euro erholt. Im Vergleich zum Jahresanfang bleibt ein Minus von ca. 45.000 Euro. Der Crash im Februar/März wirft mich voraussichtlich um ein Jahr in meinem Plan zurück. Allerdings, und das wird sich zusätzlich auswirken, werde ich 2020 weniger verdienen als in den Vorjahren, weil wir jetzt Kurzarbeit haben, und auch das variable Gehalt (Erfolgsbeteiligung) wird deutlich niedriger ausfallen als in den Vorjahren, da meine Firma weniger Umsatz macht. Daher kann ich sicherlich in diesem Jahr weniger sparen als in den Vorjahren, wo ich jeweils ca. 35.000 Euro sparen konnte. Ich hoffe zudem, dass die Firma nicht auf die Idee kommt, Stellen abzubauen. Dass ich meinen Job behalte, ist mir zurzeit das wichtigste. Dass in diesem Jahr kaum Dividenden fließen werden, kann ich sicher verschmerzen. Meinen Job zu verlieren, wäre deutlich härter zu verkraften.

ich sehe das positiv. Eine Krise dieser Art ist ein prima Testlauf für die eigenen Modelle, die Psyche und die Abläufe die man verwendet.

Ich habe seit längerer Zeit ein Musterdepot am Laufen, das die Entnahmephase simuliert. Ich schaue da nur 2x im Jahr rein und „verkaufe“ Anteile, wie es nach meiner Entnahmestrategie vorgesehen ist.

Plötzlich sind dann die Schwankungen im Musterportfolio ziemlich real. Zum einen weil die Summen viel größer sind, zum anderen weil man da begreift, das man mal eben den Kapitalbedarf von 3 Jahren verloren hat…

Besser man macht sowas jetzt in der Aufbauphase durch als 3 Jahre nach dem Ausstieg.

Auch ich habe momentan Kurzarbeit, das schon vorhandene Vermögen und meine Black-Swan-Strategien haben sich aber sehr beruhigend auf die Nerven ausgewirkt.

Was man immer berücksichtigen muß: Das sind ja keine völlig unvorhersehbaren Situationen. Börsencrashs und dergleichen gibt es immer wieder, das muß das Portfolio (und der eigene Kopf) aushalten, ohne Schäden zu hinterlassen.

Und weil wir über viele Jahrzehnte investieren wollen, muß das Portfolio auch mit völlig unvorhergesehenen Situationen klarkommen.

Wenn Krankenkassen Kapitalerträge in ihre Berechnung mit einbeziehen, kann ich dann durch den Verkauf eines verlustreichenETFs meine KK Beiträge auch senken?

Hallo Andreas,

ja, das kannst du, vorausgesetzt natürlich du minderst mit diesen Verlusten vorhandene Gewinne aus dem gleichen Verlusttopf.

Deine Kapitalerträge sind ja immer das Gesamtergebnis, nachdem alle Gewinne und Verluste (wenn möglich) miteinander verrechnet wurden.

Ist es eine gute Idee, auf dem Foto die Versichertennummer lesbar zu lassen? Unter Umständen könnte ich jetzt auf der Website der Krankenkasse ein Foto von Donald Trump für deine nächste Gesundheitskarte hochladen.

Hallo chirlu,

dann nimm doch bitte lieber Chuck Norris. 😉

Spaß beiseite, die letzten Stellen der Nummer habe ich mit Photoshop entfernt, du wirst also leider nicht auf deine Kosten kommen.

Sehr interessanter Kommentar, der das komplizierte Thema verständlich aufbereitet.

Zwei Aspekte gibt es allerdings, die der Artikel nicht beleuchtet: das Thema „Basis- und Standardtarif“ in der PKV. Wer als Privatversicherter über 55 Jahre ein Einkommen unterhalb der Beitragsbemessungsgrenze hat, egal ob als Selbständiger oder Angestellter (oder ich denke auch als Privatier), der kann, sofern er oder sie bereits vor dem Jahr 2009 privat versichert war (das ist bei mir der Fall), in den günstigen Standard-Tarif wechseln. Dieser ist nur halb so teuer wie der Höchstbeitrag der gesetzlichen Krankenversicherung.

Wer sich erst nach 2009 erstmalig privat krankenversichert hat, dem steht der Standardtarif nicht offen, für den bleibt aber noch der Basistarif der privaten Krankenversicherung. Das ist eine Art Sozialtarif, der alle Bedürftigen „mitschleppt“, also die, die ihre Beiträge nicht mehr oder nicht mehr vollständig zahlen können. Dieser Tarif darf per Gesetz nicht mehr kosten als der Höchstbeitrag der gesetzlichen Krankenversicherung. Der Basistarif ist also ungefähr doppelt so teuer wie der Standardtarif und damit eher unattraktiv. Wer den Beitrag hier nicht vollständig zahlen kann, bekommt übrigens nur eine medizinische Akutversorgung, was im Alter i.d.R. nicht akzeptabel ist.

Der zweite Aspekt ist der Fall, wenn man zwar in der GKV ist, aber nicht in den Tarif „KVdR“ rein darf, weil man nicht auf die nötigen Versicherungszeiten kommt. Bei mir ist das definitiv der Fall, weil ich in meinem Berufsleben lediglich von Anfang 1997 bis Anfang 2003 (also 6 Jahre lang) gesetzlich versichert war, den Rest der Zeit (also bisher 17 Jahre) war ich privat versichert. Für mich wäre es also sowieso unmöglich, in die günstige KVdR zu kommen, so dass ich auf sämtliche Einkünfte (d.h. gesetzliche Rente, Kapitalerträge und Mieteinnahmen) Krankenkassenbeiträge zahlen müsste. Ich kann mir ehrlich gesagt nicht vorstellen, dass das billiger kommt als der Basistarif der PKV, denn dafür bräuchte es lediglich ca. 2400 Euro monatliches Einkommen, auf dem der GKV-Beitrag berechnet wird, um mehr als die Hälfte des Höchstbeitrags zu bezahlen.

Es gäbe für mich also 3 Wege zurück in die GKV, sofern ich das unbedingt wollte:

– mindestens einen Monat arbeitslos sein. Problem wäre aber, dass ich nicht in die KVdR kommen würde

– vor meinem Mann „privatisieren“ und die kostenlose Familienversicherung ausnutzen. Ich müsste dann aber mein Vermögen meinem Mann überschreiben, damit die Einkünfte aus dem Vermögen bei ihm und nicht bei mir verbucht werden. Auch wenn ich fest davon überzeugt bin, dass wir bis zum Lebensende zusammenbleiben, müsste dann ein wasserdichter Ehevertrag her.

– Oder ich würde meine Arbeitszeit vor dem 55. Lebensjahr so verringern, dass mein Einkommen unter die Pflichtversicherungsgrenze fällt. Auch hier würde ich nicht mehr in die KVdR kommen.

Fazit: Ein Wechsel in die GKV ist finanziell für mich eher unattraktiv, wenn man nicht in die KVdR kommt. Ansonsten ist es günstiger, in den Standard-Tarif zu wechseln, der einem aber nur offen steht, wenn man bereits vor 2009 privat krankenversichert war.

Zudem habe ich einige chronische Erkrankungen, die eine regelmäßige Facharztbehandlung erforderlich machen. Daher finde ich es ganz angenehm, privat versichert zu sein, weil ich fast überall zeitnah einen Termin bekomme. Das ist im Übrigen der einzige Vorteil, den man als Privatversicherter hat. Die medizinische Behandlung ist nicht besser oder schlechter, und wer als gesetzlich Versicherter ein wirklich ernsthaftes Leiden hat, der bekommt in Deutschland sofort die nötige Behandlung. Mein Mann hat letztes Jahr eine Krebserkrankung durchgemacht, er hat sehr zeitnahTermine für alle nötigen Untersuchungen (MRT…) bei Fachärzten und im Krankenhaus sowie für Chemo und OP bekommen.

In manchen Fällen ist die Situation als Privatpatient sogar schlechter als Kassenpatient, denn je nach Tarif sind bestimmte Leistungen nicht inkludiert. Das steht im Kleingedruckten und wird leicht übersehen. In meinem Tarif sind z.B. ambulante Psychotherapie sowie stationäre Kur- und Rehaaufenthalte, sofern sie nicht von der Rentenversicherung bezahlt werden, nicht inkludiert.

Man muss zudem aufpassen, dass die Ärzte keine medizinisch unnötigen Untersuchungen und Therapien bei einem anwenden, um möglichst viel an einem zu verdienen (auch bekannt als „Privatpatienten melken“).

Eine Sache wollte ich noch erwähnen: auch ich bin in jungen Jahren in die PKV gewechselt, um Geld zu sparen. Ich fände es aber irgendwie moralisch nicht in Ordnung, mir hier die Rosinen rauszupicken. Also erst mehr als 20 Jahre von den günstigen Beiträgen der PKV profitieren und dann die kostenlose Familienmitversicherung auszunutzen, die ganz sicher nicht für solche Fälle gedacht ist.

Falls ich mit meinen Ausführungen hier falsch liege, wäre ich dankbar, wenn das jemand ergänzt oder korrigiert.

Ich habe genau die selben Erfahrungen wie Sibylle in der PKV gemacht.

Aus meiner Sicht ist für einen Frugalisten nur die GKV sinnvoll. Ich habe mich am Anfang meines Berufsweg für die PKV entschieden und kann nun nicht mehr wechseln, da die genannten Wechselmöglichkeiten nicht in meine Lebensplanung passen. Andersherum geht es immer (bei gutem Verdienst).

Die Vor- und Nachteile der beiden Varianten heben sich auf. Am Ende wird in DE jeder ordentlich behandelt. Daher ist die GKV auf meiner Sicht für die meisten die beste Wahl, weil sie auf das gesamte Leben gerechnet günstiger ist. Natürlich gibt es ein paar Spezialfälle, wo die PKV sich unterm Strich lohnt. Aber das sollten nicht viele sein.

Hallo Sibylle,

vielen Dank für deinen sehr interessanten Kommentar. Ich stehe gerade am Anfang meines Berufslebens und damit vor der selben Entscheidung, GKV oder PKV. Eine objektive Entscheidung fällt mir sehr schwer, da hier finanzielle Aspekte mit gesundheitlichen vermischt werden und auch gleich noch die ganze Lebensplanung mit in Betracht gezogen werden sollte.

Das Verführerische an der PKV sind natürlich die geringeren Beiträge in jungen Jahren. Das würde mir die Möglichkeit geben, mehr Kapital langfristig zu investieren. Die finanzielle Frage, die sich stellt, ist natürlich, ob dieses Mehr an ROI die hohen PKV Beiträge im Alter kompensieren werden. Grundsätzlich ist hierfür eine Rechnung über die gesamte Lebenszeit notwendig und da sind gewisse Größen einfach mit einer sehr großen Unsicherheit behaftet. Der wesentliche Grund ist, dass mir immer nur die vergangenen bzw. heutigen Rechnungsgrundlagen zur Verfügung stehen.

Eigentlich bin ich ein Freund davon, so viel Kapital wie möglich bereits heute zur Verfügung zu haben, und nicht auf ein (Steuer/Betrags-)Sparmodell im Alter zu setzen. Der Grund ist der, dass der Zinseszins über eine Spanne von 30-40 Jahren seine Stärke voll ausspielen kann und man das Risiko einer unbekannten Inflation nicht hat bzw. immer sofort reagieren kann. Von diesem Blickwinkel aus spricht vieles für die PKV.

Moralische Bedenken rechtzeitig in die GKV zurück zu wechseln, um noch die Möglichkeit zu haben in die KdR reinzukommen, hätte ich nicht unbedingt. Die Möglichkeit ist vom Gesetzgeber so geschaffen. Das war vielleicht nicht die ursprüngliche Intention, aber legitim finde ich sie schon. In dem Punkt kann man sicherlich anderer Meinung sein, das kann ich gut verstehen, da jedes Versichertensystem immer ein Kollektiv ist und den Solidaritätsgedanken in den Mittelpunkt stellt. Sollte ich diesen Schritt aber in Erwägung ziehen, müsste ich ihn heute schon planen. Wer weiß, ob er dann aber in 15-20 Jahren überhaupt noch so existiert – ein weiteres Risiko.

Ich schleppe die Entscheidung GKV/PKV jetzt schon einige Monat mit mir herum. Wahrscheinlich wird es am besten sein, einige PKV Angebote einzuholen und dann die komplizierte Rechnung auf Lebenszeit nach bestem Wissen und Gewissen zu machen.

Irgendwie erinnert mich diese Entscheidung an die Frage Miete/Kaufen. Beide Themen Gesundheit und Wohnen sind absolut essentiell (neben dem Sozialleben natürlich), vermischen sich aber unabdingbar mit dem Thema Finanzen.

Falls jemand Ratschläge hat, inwieweit man bei der Entscheidungsfindung bestmöglich ans Ziel kommt, bin ich für jeden Tipp offen und dankbar.

Ein paar Tipps, falls du vor hast, in die PKV zu wechseln.

1. Unbedingt von einem qualifizierten Berater beraten lassen. Die für ein PKV-Angebot nötige Gesundheitsprüfung kann man ohne fachkundige Hilfe nicht korrekt ausfüllen.

2. Bei den zur Auswahl stehenden Tarifen ganz genau vergleichen, welche Leistungen inkludiert sind und welche nicht. Da gibt es Riesenunterschiede, von Basic- bis Rundum-Sorglos-Tarife gibt es alles. Ich persönlich würde von einem Rundum-Sorglos-Tarif abraten, denn die sind meist sehr teuer. Viele Leistungen des Rundum-Sorglos-Tarifs braucht man zudem in jungen Jahren nicht.

3. Man kann in der PKV stets den Tarif innerhalb derselben Gesellschaft wechseln. Ein Wechsel in einen höherwertigen Tarif mit mehr Leistungen ist nur mit Gesundheitsprüfung möglich, ein Wechsel in einen geringerwertigen Tarif ist hingegen immer möglich.

4. Wenn man sich für eine PKV entscheidet, dann ist das eine Entscheidung für immer. Ein Wechsel zu einer anderen Versicherungsgesellschaft ist i.d.R. nur in den frühen Jahren möglich und sinnvoll.

5. Das beste Einstiegsalter in die PKV ist in den 30ern.

6. Solltest du bereits eine chronische Erkrankung haben, dann kann es gut sein, dass die PKV dich ablehnt. Was auch passieren kann, sind Risikoaufschläge. Also falls du z.B. mal mit 30 Jahren wegen Rückenschmerzen beim Arzt warst, kriegst du garantiert einen Risikoaufschlag. Ich hatte bereits mit Anfang 30 Probleme mit dem Rücken, dazu einige Allergien, hat bei mir einen Risikoaufschlag von 2×30 Euro pro Monat ausgemacht.

7. Solltest du vorhaben, eine Familie zu gründen, dann unbedingt beachten, dass die Kinder und die Ehefrau dann separat versichert werden müssen. Wenn ein Ehepartner privat und einer gesetzlich versichert ist, dann MÜSSEN die Kinder beim besserverdienenden Ehepartner versichert werden. Das ist dann in der Regel in der PKV. Die PKV für Kinder kostet zwar pauschal nur ca. 120 Euro (so viel ich weiß), aber bei 2 Kindern macht das schon 240 Euro pro Monat aus. Sollte die Ehefrau eine längere Familienauszeit nehmen (länger als die 1 Jahr Elternzeit), dann muss sie sich auch separat in der GKV krankenversichern. In diesem Fall ist es nahezu sicher, dass die GKV-Variante günstiger ist. Wenn die Ehefrau mit Ausnahme der 1-jährigen Elternzeit permanent berufstätig ist, dann ist sie ja ohnehin eigenständig versichert.

8. Als Privatpatient ist man bei Ärzten sehr beliebt. Man muss aber unbedingt aufpassen, dass Ärzte keine unnötigen Untersuchungen oder Behandlungen an einem durchführen (auch bekannt als „Privatpatienten melken“), nur damit sie soviel wie möglich abrechnen können. Wenn ich merke, dass ein Arzt das übertreibt, dann gehe ich nicht mehr hin. Punkt. Auch ist es wichtig, dass man ALLE Arztrechnungen prüft, sehr oft werden Gebührenziffern abgerechnet, die später von der Versicherung beanstandet werden. Nicht scheuen, Arztrechnungen zu monieren, wenn was falsch ist. Dafür muss man nicht beim Arzt selber anrufen, sondern kann die Rechnung bei der privatärztlichen Verrechnungsstelle beanstanden. Nahezu alle Ärzte rechnen über eine privatärztliche Verrechnungsstelle ab. Man kann auch Rechnungen vor der Erstattung zur Prüfung bei seiner Versicherung einreichen, wenn dann was nicht in Ordnung ist, kann man innerhalb des einen Monats, den man normalerweise Zeit hat, um die Rechnung zu bezahlen, seine Beanstandung loswerden.

10. In jungen Jahren können Tarife mit Beitragsrückerstattung bei Nichtinanspruchnahme sehr attraktiv sein. Viele Tarife bieten eine Erstattung von 3 Monatsbeiträgen, wenn man in einem Jahr keine Leistungen in Anspruch nimmt. Man zahlt also alles bis 3 Monatsbeiträge erst mal selbst und reicht die Rechnungen erst ein, wenn dieser Betrag überschritten wird.

11. Im Laufe der Jahre steigt der Beitrag bei der PKV auf jeden Fall stärker als die Inflation. Ich habe im Jahr 2003 angefangen mit ca. 300 Euro, heute bin ich bei 617 Euro (inkl. privater Pflegeversicherung und Altersrückstellungen).

12. Wenn man oberhalb der Beitragsbemessungsgrenze verdient, kostet die GKV eine Menge Geld, denn dann zahlt man permanent Höchstbeitrag.

> In jungen Jahren können Tarife mit Beitragsrückerstattung

> bei Nichtinanspruchnahme sehr attraktiv sein.

Wer wirklich mit 40 in den Ruhestand gehen will, für den rechnet sich die PKV nicht.

Ich bin ziemlich nahe am gesetzlichen Ruhestand, und dennoch rechnet sich meine (Luxus-)PKV vom Beitrag her für mich als Einzelmenschen immer noch: Der Beitrag ist deutlich geringer als der PKV-Beitrag, die Pflegeversicherung kostet mich etwa die Hälfte einer gesetzlichen Pflegeversicherung. Ich habe vor vielen Jahren mal einen Selbstbehalt von 500 Euro vereinbart, was für einen Angestellten an sich kontraproduktiv ist, meinen Beitrag aber so deutlich reduziert hat, daß es sich für mich trotzdem gelohnt hat. Ich bekomme Jahr für Jahr eine Beitragsrückerstattung (die ich nicht mit dem Arbeitgeber, aber mit dem Finanzamt teile), wodurch es sich für mich lohnt, auch in nennenswertem Maß Gesundheitskosten aus der eigenen Tasche zu zahlen*. Die Rechnung ist mit der steuerlichen Anerkennung der KV-Kosten vor wenigen Jahren allerdings nicht einfacher geworden. Ich rechne das momentan nicht im einzelnen aus, der Unterschied zum GKV-Beitrag ist aber so groß, daß ich auch genaues Nachrechnen sagen kann, daß PKV für mich finanziell günstiger ist.

*Eine Beitragsrückerstattung ist finanziell gesehen ja auch so eine Art Selbstbehalt: Da hat einer eine Beitragsrückerstattung von 1000 Euro in Aussicht und auf der anderen Seite Arztrechnungen in Höhe von 400 Euro liegen. Der wird diese Rechnungen eher nicht zur Erstattung einreichen, sondern lieber „schadenfrei“ bleiben und die 1000 Euro nehmen.

Im Jahr 2020 haben mich Krankenversicherung und Pflegeversicherung und selbstbezahlte Arztrechnungen insgesamt 3,4% meines Einkommens gekostet.

Ein deutlicher Sprung wird natürlich mit dem Ruhestand kommen, ab dem ich dann meinen Beitrag komplett aus der eigenen Tasche bezahle. Ob andererseits die Beitragsfreiheit der Kapitalerträge angesichts der leeren kranken Kassen erhalten bleibt (die ja ein Gutteil der Kalkulation ausmacht), ist ja auch nicht sicher. Schließlich trifft die Verbeitragung von Kapitalerträgen „die Reichen“, und das gilt so manchem politisch fortschrittlich Denkenden als gutes Werk.

Hallo Sibylle,

was die moralischen Bedenken angeht, darfst Du Dir zwei Dinge vor Augen halten:

a) Jeder Privatpatient ermöglicht es seinem Arzt, gesetzlich versicherte Patienten querzufinanzieren, die nicht auskömmlich durch die Kasse vergütet werden (Budget pro Quartal).

b) Als Privatpatient zahlst Du über Deine Steuern einen ordentlichen Batzen Geld in die gesetzliche Krankenversicherung (Bundeszuschuss).

„Ist der Ehepartner in der PKV und man selbst in der GKV versichert, werden auch die Einkünfte des Partners zur Berechnung des eigenen GKV-Beitrags herangezogen, wenn die eigenen Einkünfte weniger als die Hälfte der Beitragsbemessungsgrenze (2.344 € brutto) betragen.“

Das gilt aber hoffentlich nur für freiwillig Versicherte in der GKV, nicht für Pflichtversicherte, richtig?

Hallo Rainer,

korrekt, das gilt nur für freiwillig Versicherte. Habe es im Artikel nochmal präzisiert, vielen Dank!

Genau dazu habe ich auch eine lange Frage

WELCHE Einkünfte genau (Einkommen, Gewerbe, Kapitalerträge, Mieteinnahmen)?

AUCH bei GETRENNTER Veranlagung?

AUCH bei GÜTERTRENNUNG?

Genau so als ob es MEINE Einkünfte wären?

Wo kann man das nachlesen?

Ich habe die Möglichkeit jetzt mit 51/52/53 noch in die GKV zu wechseln, ein paar Jahre zu arbeiten, dann Privatier (d.h. freiwillig versichert in der GKV), dann später als Rentner pflichtversichert in der KVdrR weil ich dank Kinderzuschläge die 90% Regelung noch schaffe. Mit 54 nicht mehr.

Also wäre ich zwischendurch als Privatier freiwillig versichert.

Wie kann ich das umgehen, dass die Einkünfte meines PKV Ehe Partners bei mir angerechnet werden? Indem meine Kapitalerträge knapp 50% der Beitragsbemessungsgrenze sind, damit keiner auf meinen Ehepartner und seine Einkünfte schaut? Denn bin ich bei 45%, dann guckt man und wusch, zahle ich Höchstbeitrag ca 900 statt der Hälfte 450 EUR? Wenn meine Kapitalererträge eigentlich sehr niedrig wären, dann zahle ich 900 statt 200 ??? ich müsste künstlich Kapitalerträge erzeugen um 450€ pro Monat zu sparen!?

Alternativ vorher verkaufen, während man noch pflichtversichert in der GKV ist – beide Partner. Würde das funktionieren?

Oder Scheidung 😉 ?

bzw. als Frugalist eigentlich nie heiraten oder erst als Rentner (Erbschaftsfreibeträge!).

Habe ich das richtig verstanden?

Danke!

Bin noch neu in dieser GKV, PKV Thematik.

Man erfährt diese Details und Fallstricke NICHT bei der Beratung (habe schon drei lange Telefonate mit drei verschiedenen Beratern von drei GKV/PKV Häuser hinter mir).

Übrigens, wenn man schon in Jahrzehnten denkt und den gesamten Möglichkeitenraum in Betracht ziehen will, dann sollte man auch folgende Möglichkeit nicht ignorieren:

1. EU-Beamter auf Lebenszeit werden (Einstieg hier: https://epso.europa.eu/job-opportunities_de)

2. mindestens 10 Jahre für die EU arbeiten

3. kündigen und Privatier werden

4. für den Rest des Lebens kostenlose KV für die ganze Familie mit Privatpatientenstatus genießen.

Das Statut für EU-Bedienstete bietet eine Krankenversicherung für die ganze Familie. Während man arbeitet, zahlt man dafür auch Beiträge. Aber diese KV bleibt auch erhalten, wenn man mindestens 10 Jahre lang der EU treu gedient hat und nicht „in gainful employment“ ist, was für einen Privatier ja m. E. der Fall wäre. Und in dem Fall verstehe ich das EU-Beamtenstatut so, dass diese Krankenversicherung sogar beitragsfrei ist.

Schritt 1 und 2 ist mit einem gewissen Aufwand verbunden, aber der kann sich lohnen.

Geplante Familienversicherung in der GKV:

Da ich mich früher als meine Frau aus dem Erwerbsleben verabschieden möchte habe ich mir lange Gedanken über eine mögliche Familienversicherung gemacht.

Die Kapitalerträge aus unserem gemeinsamen(!) Depot habe ich bisher bei mir angegeben (Anlage KAP). Für die Steuererklärung 2019 habe ich sie bei meiner Frau angegeben. Im Steuerbescheid von 2019 sind bei mir 0€ als Kapitalerträge aufgeführt.

Sollte der Steuerbescheid Grundlage einer Entscheidung über die Aufnahme in die Familienversicherung sein, wäre das eine elegante Lösung für mich.

Vorsicht, da bist du in strafbarem Terrain.

ElsterFormular gibt mir die Möglichkeit die gemeinsamen Kapitalerträge bei mir oder bei meiner Frau anzugeben.

Beides ist nicht richtig!

Wenn die Kapitalerträge voll auf mich angerechnet werden habe ich die 455€ schnell überschritten, da die Kapitalerträge meiner Frau mitgerechnet werden.

Werden die Daten aus der Steuerbescheinigung nicht elektronisch ans Finanzamt übermittelt?

Meine Steuererklärung ist jedenfalls korrekt! An der Berechnung der Steuer ändert sich nichts.

Möglicherweise ist die Steuererklärung nicht geeignet meine Einkünfte zu belegen.

Strafbar möchte ich mich nicht machen.

Nachtrag:

Noch haben wir die 455€ auch gemeinsam noch nicht überschritten.

Die Kapitalerträge sind hälftig bei Ehemann und Ehefrau einzutragen, wenn euch das Depot gemeinsam gehört.

Ja, so ist es wohl richtig.

Das Finanzamt hat jedoch nicht beanstandet, dass die Kapitalerträge 2018 bei mir und 2019 bei meiner Frau aufgeführt sind. Bei einer Zusammenveranlagung ist das für die Steuer auch unerheblich.

Ich trage seit vielen Jahren meine (nicht ganz un-nennenswerten) Kapitalerträge überhaupt nicht mehr in die Steuererklärung ein – und das ist in Zeiten der Kapitalertragsteuer sogar völlig legal.

(Eben drum fragt der schlaue Krankenkassensachbearbeiter ja nicht nur nach dem Steuerbescheid, sondern fragt darüberhinaus gezielt nach Kapitalerträgen).

Das würde bedeuten:

a) Versicherungsbetrug zu begehen

b) auf die Günstigerprüfung zu verzichten

finde ich beides nicht allzu schlau…

Du denkst viel zu eng, wertes Mammut.

Natürlich begehe ich keinen Versichererungsbetrug, denn mit der GKV habe ich (wie oben schon geschrieben) nichts am Hut. Ganz davon abgesehen wäre Versicherungsbetrug ein anderer Sachverhalt.

Auf die Günstigerprüfung verzichte ich ganz bewußt, weil ich von vorherein weiß, wie sie ausgehen würde (nämlich daß die Versteuerung per Kapitalertragsteuer für mich günstiger ist).

Man MUSS (anders als früher) seine Kapitalerträge nicht bei der Steuer angeben, sofern sie an der Quelle korrekt besteuert sind. Mit der Kapitalertragsteuer ist alles Steuerliche erledigt. Für mich ist das im Vergleich zu früher sehr komfortabel, nämlich viel einfacher.

Zahlt ein freiwillig in der GKV Versicherter nicht ohnehin aus seinem Erwerbseinkommen den Höchstbeitrag, dann fragt die Kasse ausdrücklich nach Kapitalerträgen und will daraus bis zur Kappungsgrenze Beitrag haben. Die Kassen wissen natürlich, daß man diese heute nicht mehr unbedingt bei der Steuer angeben muß, also reicht der Steuerbescheid anders als früher nicht mehr als Nachweis.

Es ist klar, daß der Versicherte diese Frage korrekt beantworten muß, sonst macht er sich strafbar.

Man man man, des Thema treibt mich seit langer Zeit um und die Informationen sind schwer zu finden und oft nicht eindeutig aufbereitet (inkl. Finanztip). Und hier so dermaßen nachvollziehbar und verständlich dargestellt und das für umme!

Extremen Dank dafür!! Wieviele Stunden Arbeit da wohl drin stecken?

Wenn Du später als Privatier ein neues Hobby suchst, könntest Du als freier Journalist sicher ziemlich erfolgreich sein!

Bis dahin bekommst Du hoffentlich noch reihenweise Preise für Deinen Blog.

Hi Chuck Norris,

wow, vielen Dank für das tolle Lob! 🙂

Wie viele Stunden Arbeit in dem Artikel stecken, habe ich nicht genau mitgezählt, vielleicht so 40?

Hallo Oliver,

ggf. kommt für dich eine Anmeldung bei der VG Wort in Frage. Wäre doch eine schöne zusätzliche Einkommensquelle für die Arbeit, die du in den Blog investierst – ohne dafür Werbung zu schalten:

https://www.penningfuxer.de/2020/1924/online-geld-verdienen-die-vg-wort-mit-anleitung/

Das war mehr. Du hast sicherlich nur die reinen 40 Stunden zum Schreiben des Blogs gerechnet…. aber das alles vorher zu recherchieren hat so viel länger gebraucht… OK, das war schon alles im Kopf weil du als Frugalist überall aktiv bist und viel liest … Aber das ist vieeeel Arbeit

DANKE!

Hallo Oliver,

vielen Dank für die Recherche! Den Trick, dass man nach nur einem Monat Arbeitslosigkeit wieder zurück in die GKV kann kannte ich noch nicht. Kannst du dafür eine offizielle Quelle nennen?

Wer sich für die PKV entscheidet, für den habe ich noch den Tipp den Anbieter sorgfältig auszuwählen. Meiner Meinung nach ist die Debeka die beste PKV. Wieso?

– allle Versicherten sind in einem Pool, dadurch keine Vergreisung

– grösster Pool in Deutschland

– 10% Selbstbehalt, max 400 Euro pro Jahr und Rückerstattung von 3 Monatsbeiträgen für Jahre ohne Einreichung führt dazu, dass alle Mitglieder verantwortungsvoll mit der Versicherung umgehen, was langfristig positiv auf die Beitragsstabilität wirkt

– Debeka PKV kann nicht von fremden Maklern vertrieben werden, sondern nur von Debeka selbst, dadurch optimale Kostenstruktur

Wir zahlen derzeit für 2 Erwachsene + 1 Kind 1.200 Euro pro Monat, die Hälfte davon zahlt der AG. Mit Beitragsrückerstattung zahlen wir nur 3 volle Monatsbeiträge selbst (3.600 p.a.). In der GKV würden wir 2x den maximalen Beitrag zahlen, also 10.800 Selbstkosten p.a. Das ist schon ein riesen Unterschied.

In spätestens ca. 5 Jahren, wenn ich 45 bin, muss ich den KvdR Move machen. Ob ich das wirklich mache steht noch in den Sternen. Aber falls doch, hätte ich noch eine Frage: wird für die Berechnung des Zeitraums auf exakte Tage abgestellt, oder wird gerundet? Beispiel: ich habe 5 Tage vor meinem 26. Geburtstag angefangen zu arbeiten. Ist mein Erwerbsleben nun 67-26 Jahre oder 67-25 Jahre lang?

Grüße, Georg

Hallo Georg,

tatsächlich ist es sogar so, dass man im Standardfall als PKV-Versicherter bei Arbeitslosigkeit in die GKV zurück wechseln MUSS. Der Verbleib in der PKV ist nur unter ein paar Voraussetzungen und auf Antrag möglich.

Mehr dazu findest du hier:

https://krankenkassen.net/private-krankenversicherung/leistungen-der-pkv/arbeitslosigkeit.html

Noch „offiziellere“ Quellen, z.B. die TK:

https://www.tk.de/vertriebspartner/faq/neuaufnahme/wechsel-von-pkv-zu-gkv-2064274

Laut dieser Seite wird der KVdR-relevante Zeitraum taggenau berechnet (Herausgeber der Seite ist der Träger der DRV, also schon recht offiziell):

https://www.ihre-vorsorge.de/magazin/lesen/krankenversicherung-der-rentner-optimaler-versicherungsschutz.html

„Der Betroffene kommt nur dann in die KVdR, wenn er in 90 Prozent dieses Zeitraums gesetzlich krankenversichert war. Zeiten der (kostenfreien) Familienversicherung und der freiwilligen Versicherung zählen dabei mit. 90 Prozent von 24 Jahren, das sind 21,6 Jahre. Hierbei wird taggenau gerechnet.“

Ich würde dafür aber vorher nochmal bei meiner Ziel-Krankenkasse eine Bestätigung einholen, zur Sicherheit bei zwei verschiedenen Mitarbeitern und noch einer anderen GKV. 😉

Ich war im Jahr 2017 6 Wochen lang arbeitslos gemeldet. Normalerweise wird man dadurch automatisch Mitglied einer GKV, aber auf Antrag kann man davon befreit werden, und die Arbeitsagentur zahlt einem die private Krankenversicherung weiter. Die Voraussetzung dafür ist, dass man in den letzten 5 Jahren privat krankenversichert ist. Maximal zahlt die Arbeitsagentur die Beiträge in Höhe der gesetzlichen Krankenversicherung.

Siehe auch hier: https://www.finanztip.de/pkv/pkv-arbeitslosigkeit/