Auf das, was nach dem Studium kommen sollte, hatte ich so gar keine Lust. 40 Jahre lang Vollzeit arbeiten. Den Kredit für ein Reihenhaus abstottern. Abends oder am Wochenende Rasen mähen und das Auto in die Waschanlage fahren. Das klang für mich nach dem vorzeitigen Ende des Lebens.

Diese Worte schrieb ich vor zweieinhalb Jahren in einem Gastartikel für die Huffington Post.

Vor ein paar Tagen kamen mir diese Zeilen wieder in den Sinn – und das gleich zwei Mal.

Beim ersten Mal war gerade Wochenende, wir waren im Garten und Joana mähte den Rasen, während ich mit der Kleinen spielte. Und noch einmal ein paar Tage später, als ich (ob ihrs glaubt oder nicht 🙂 ) auf der Internetseite der KFZ-Zulassungsbehörde nach Wunschkennzeichen stöberte.

Bin ich etwa wortwörtlich auf bestem Wege in das Leben, das ich eigentlich immer vermeiden wollte? Rasenmäher und Waschanlage lassen grüßen.

Naja, immerhin haben wir noch kein Reihenhaus gekauft – und Vollzeit arbeite ich ja schließlich auch nicht.

Trotzdem war an dem Gedanken irgendwie was Wahres dran. In den letzten Monaten habe ich mich oft gefühlt wie so ein typischer junger Familienvater. Der Alltag ist stressig. Händeringend bemüht man sich Kinderbetreuung, Haupt- und Nebenjob, Haushalt, Einkaufen, Essen und Schlafen irgendwie unter einen Hut zu bekommen. Nebenbei versucht man noch die Hobbys aus früheren Tagen unterzubringen und Kontakte zu Freunden und Verwandten aufrecht zu erhalten.

Das Leben mit Anfang 30 ist ein bisschen wie Jonglieren mit sechs Bällen.

Meine Einnahmen und Ausgaben im 1. Halbjahr 2020

Werfen wir aber erstmal einen Blick zurück auf die vergangenen sechs Monate. Was haben wir erlebt? Wie viel habe ich im ersten Halbjahr 2020 verdient? Sind meine Einnahmen durch Corona eingebrochen? Und hatte ich durch den Lockdown weniger Ausgaben als üblich?

Wie viel habe ich gespart? Wie haben sich mein Wertpapier-Depot und mein Vermögen entwickelt?

Vorhang auf für den traditionellen Sommerbericht 2020. Hier zunächst die wichtigsten Kennzahlen im Kurzüberblick.

Überblick

| 1. Halbjahr 2020 | Ø im Monat | |

| Einnahmen (Netto) | 12.309 € | 2.052 € |

| Ausgaben: | 4.917 € | 820 € |

| Gespart: | 7.392 € | 1.232 € |

| Sparquote | 60.1 % |

|

| Altes Vermögen – 1. Januar 2020: | 128.152 € | |

| Neues Vermögen – 30. Juni 2020: | 136.703 € | |

Corona-Lockdown

Natürlich war auch unser erstes Halbjahr 2020 mit von der Corona-Pandemie geprägt. Bei uns verursachte Corona aber zum Glück keine existenziellen Probleme, sondern nur etwas „Komfortverlust“.

Meine Firma schickte alle Mitarbeiter ins Home Office, so dass ich für zweieinhalb Monate von zu Hause aus arbeitete. Außerdem konnten wir natürlich unsere Freunde und Familien eine ganze Weile nicht sehen.

Langeweile hatten wir dadurch aber nicht – ganz im Gegenteil. Den ganzen Tag mit Kind zu Hause zu verbringen, ohne dass auch mal Oma und Opa oder die Tanten die Kleine beschäftigen, ist auf Dauer ganz schön anstrengend.

Dazu kam, dass unsere kleine Wohnung ja kein eigenes Arbeitszimmer hat und ich häufig im Wohnzimmer mitten im Familiengeschehen arbeitete.

Auch wenn sich Joana natürlich in dieser Zeit um die Kleine gekümmert hat, wird man doch unterbewusst abgelenkt und ist am Abend oft erschöpfter als wenn man im Büro oder Arbeitszimmer arbeitet. Mittlerweile haben wir wieder die Möglichkeit freiwillig ins Büro zu fahren, wovon ich sehr gerne Gebrauch mache.

Die WG mit den Nachbarn

Großes Glück hatten wir (nicht nur während der Corona-Zeit), dass wir unsere Nachbarn hier im Haus haben. Schon seit einiger Zeit sind wir mit der Familie gleich nebenan befreundet. Die beiden Eltern sind etwa in unserem Alter, ihre kleine Tochter ist nur neun Monate älter als unsere Kleine.

Fast jeden Tag starten wir etwas zusammen. Wir kochen abwechselnd und essen gemeinsam zum Mittag, treffen uns zum Kaffee oder Bier, veranstalten Spiele- und Filmabende oder lassen die Kinder zusammen toben. Auch passen wir mal wechselseitig auf die Kinder auf, so dass keiner extra einen Babysitter engagieren muss. Während der Kontaktbeschränkungen waren die Nachbarn die einzigen, mit denen wir weiter Kontakt hatten, so dass wir in dieser Zeit nicht nur auf uns selbst gestellt waren.

Eigentlich ist es ein bisschen wie in einer WG, was meine Gedanken von 2016 bestätigt (als wir noch in einer „richtigen“ WG gewohnt haben):

Ich glaube, für unsere langfristige Zufriedenheit ist eher entscheidend, mit wem wir zusammen wohnen. Unserem Partner, der Familie oder guten Freunden. Wer uns in unserem Zuhause besucht. Welche Erlebnisse wir mit diesen Menschen teilen. […] Die reine Größe unseres Wohnraumes oder die Menge unserer Einrichtungsgegenstände sorgt höchstens für ein kurzfristiges Glücksgefühl nach dem Kauf, hat aber auf unser dauerhaftes Lebensglück keinen Einfluss.

(Aus meinem Artikel Glücklicher wohnen mit „So klein wie möglich“ )

Das Paradies im Innenhof

Als wir im Frühling durch die Kontaktbeschränkungen nicht viel unternehmen konnten, machten sich Joana und unsere Nachbarin daran, den Gemeinschaftsgarten in unserem Innenhof aufzupeppen.

Obwohl in unserem Haus 16 Parteien wohnen, hatte bisher kaum jemand den Garten genutzt. Der Rasen war wenig gepflegt und ein großer Teil der Fläche mit Gestrüpp überwuchert.

Die Mamas entfernten das ganze Gestrüpp, säten neuen Rasen und Blumen und legten ein kleines Gemüsebeet an. Wir besorgten Gartenmöbel und einen Sonnenschirm von eBay Kleinanzeigen. Für die Kinder stellten wir einen Sandkasten und eine Schaukel auf.

Gerade mit Kindern ist ein Garten ziemlich praktisch. Man kann einfach mal schnell rausgehen, ohne viel vorbereiten oder einpacken zu müssen. Und gerade während des Lockdowns, als alle Spielplätze gesperrt waren, war so ein Garten natürlich besonders Gold wert.

So haben wir nun unser kleines Paradies im Innenhof, das wir fast jeden Tag nutzen. Die Kinder können draußen spielen und auch die ein oder andere Grillparty haben wir hier schon veranstaltet. 😊

Der neue Hausmeister

Die ganze Gartenaktion ging eigentlich damit los, dass unser alter Hausmeister ausgezogen ist. Bei uns im Haus übernimmt immer einer der Mieter den Hausmeisterdienst und kümmert sich um die Pflege des Grundstücks, tauscht kaputte Glühbirnen oder koordiniert die Handwerker, wenn mal etwas größeres kaputt geht.

Unser Vermieter fragte uns, ob wir diesen Dienst nicht übernehmen wollen – so kommt es, dass Joana nun Herrin über alle Gartengeräte ist und ab und an eben den Rasen mäht.

Einnahmen

| Einnahmequelle | 1. Halbjahr 2020 | Ø im Monat |

| Netto-Gehalt als Angestellter (24 h/Woche) | 10.779 € | 1.797 € |

| Netto-Einnahmen als Selbstständiger | 3.339 € | 557 € |

| Kindergeld & Baby-Bonus | 714 € | 119 € |

| eBay-Verkäufe | 427 € | 71 € |

| Sonstiges | 115 € | 19 € |

| Verdienstausfall-Kompensation für Joana | -3.065 € | -511 € |

| Einnahmen gesamt | 12.309 € | 2.052 € |

Auf der Einnahmenseite hatten wir durch die Corona-Krise tatsächlich gar keine Einbußen.

Joana befindet sich ja aktuell sowieso in Elternzeit und ist mit der Kleinen zu Hause. Ich entwickle in meinem Hauptjob Online-Steuererklärungen – und ihre Steuererklärung machen die Leute auch so, ob mit Corona oder ohne. Massive Umsatzeinbrüche oder Kurzarbeit hatten wir darum nicht zu beklagen.

Selbständigkeit

Was in den letzten Monaten sogar überraschend gut lief, war meine nebenberufliche Tätigkeit als Software-Entwickler.

In den vergangenen Jahren hatte sich das Business eher schleppend entwickelt. Ich hatte nur wenige Kunden und zwischendurch immer mal wieder Zeiten ohne Aufträge. Doch zuletzt klopften ständig neue Kunden an die Tür. Aktuell arbeite ich sogar an sechs unterschiedlichen Projekten und bin wohl bis zum Ende des Jahres ausgebucht.

Mein Ziel, die Freelancer-Tätigkeit weiter auszubauen, scheint im Augenblick also aufzugehen.

Verdienstausfall-Kompensation

Solange Joana für die Betreuung der Kleinen zu Hause bleibt, kann ich natürlich nicht alle meine Einnahmen für mich selbst behalten. Als Joana noch Elterngeld bekam, haben wir ihren Verdienstausfall einfach unter uns aufgeteilt. Dafür haben wir den Unterschied zwischen Joanas altem Gehalt und dem Elterngeld ausgerechnet und ich habe ihr die Hälfte überwiesen.

Mit dem ersten Geburtstag der Kleinen lief das Elterngeld nun aus und der Verdienstausfall wurde noch einmal deutlich größer. Hätten wir die Differenz weiterhin zwischen uns aufgeteilt, hätte Joana ihre Ausgaben nicht mehr bestreiten, geschweige denn noch etwas sparen können.

Also haben wir uns zusammengesetzt und besprochen, wie viel Geld jeder von uns gerne zur Verfügung hätte, wie viel wir sparen wollen und welche Aufteilung wir als gerecht empfinden. Dann haben wir uns auf einen festen Betrag geeinigt, den ich Joana nun monatlich überweise.

Zusätzlich erhält sie noch einen Anteil von meinen Freelancer-Einnahmen. Das fanden wir sinnvoll, da sie ja auch mehr auf die Kleine aufpassen muss, wenn ich mehr nebenher arbeite. Hier weiß ich aber erst am Jahresende, wie viel ich unterm Strich verdient habe.

Dazu bekommt Joana noch die Hälfte des Kindergeldes und ihren Lohn als Hausmeister. Unterm Strich haben wir so beide ausreichend Geld zur Verfügung und können trotz Elternzeit und Verdienstausfall eine ordentliche Summe sparen.

Ausgaben

Hat sich Corona auch bei euch merklich auf die Ausgaben ausgewirkt? Bei mir war es jedenfalls so. Mit 635 € im März und 630 € im April lagen die beiden Lockdown-Monate ein gutes Stück unter dem Durchschnitt. Ausgaben für Restaurantbesuche oder Urlaube hatte ich in dieser Zeit gar keine – und auch die Ausgaben für Freizeitunternehmungen hielten sich stark in Grenzen.

Allerdings heißt das nicht, dass wir uns in diesem Jahr noch gar keinen Urlaub gegönnt hätten.

Zwei Urlaube trotz Corona

Noch im Februar – nur drei Wochen bevor die Grenzen in Europa geschlossen wurden – fuhr ich mit meinen Jungs wieder nach Dänemark. Mittlerweile hat es schon Tradition, dass wir dort im Winter ein großes Ferienhaus mieten und eine Woche lang feinsten Männerurlaub genießen. Playstation, Grillen, Trinkspiele, Go-Kart-Fahren – das volle Programm. Dieses Mal hatten wir sogar einen (beheizten) Außen-Whirlpool, das war schon ziemlich geil! 🙂

Segeln auf Poel

Als die Beschränkungen im Juni allmählich gelockert wurden, machten Joana, die Kleine, Joanas Papa und ich uns auf zur Ostseeinsel Poel. Dort verbrachten wir zusammen eine Woche lang zum Segeln auf einer Segelyacht.

Das Boot gehört einem Bekannten von Joanas Papa, der dort im Sommer auch lebt. So konnten wir sehr günstig wohnen und segeln und hatten außerdem immer einen Ortskundigen mit dabei, so dass wir uns gar nicht wie gewöhnliche Touristen vorkamen. Neben den Segelausflügen verbrachten wir ein paar schöne Nachmittage am Strand, halfen bei Reparaturen am Boot oder trafen uns mit Joanas Großeltern, die nur ein paar Meter weiter auf einem Campingplatz Urlaub machten.

Wäre Corona nicht gewesen, hätten wir sogar drei Urlaube gemacht. Für Anfang April hatten wir mit Joanas Familie einen Bungalow am Gardsaee gebucht – ausgerechnet zum Höhepunkt der Krise in Norditalien. Diese Reise mussten wir natürlich stornieren.

Ansonsten gab es auf der Ausgabenseite wenig Außergewöhnliches. In die Kategorie Möbel und Haushalts-Einrichtung fielen neue Bettwäsche und Kissenbezüge, ein hochwertiges Kochtopf-Set (gebraucht von eBay Kleinanzeigen für 65 € statt neu 300 €) und ein Ventilator für die heißen Tage im Home Office.

In der Kategorie Gesundheit war meine einzige Ausgabe eine professionelle Zahnreinigung. Außerdem habe ich mir ein paar neue Skateboard-Teile (Achsen, Rollen und Kugellager) und in der Kategorie Kleidung einen Satz neue Unterhosen gegönnt. 😀

Hier alle meine Ausgaben des 1. Halbjahres 2020 im Detail:

| Kategorie | 1. Halbjahr 2020 | Ø im Monat |

| Warmmiete (inkl. Strom, Gas, Internet & Rundfunkgebühr) | 1.748 € | 291 € |

| Haftpflicht- und Unfallversicherung | 110 € | 18 € |

| Lebensmittel-Einkäufe | 887 € | 148 € |

| Außer Haus essen | 195 € | 32 € |

| Baby-Ausgaben | 485 € | 81 € |

| Partys, Kneipenbesuche, Events, Eintrittsgelder | 285 € | 48 € |

| Vereinsbeitrag Skatehalle |

90 € | 15 € |

| Reisen: Bahntickets, Spritkosten | 194 € | 32 € |

| Urlaub: Unterkunft | 305 € | 51 € |

| Geburtstags- und andere Geschenke | 81 € | 14 € |

| Möbel, Einrichtung, Technik | 169 € | 28 € |

| Gesundheit, Medikamente | 119 € | 20 € |

| Kleidung | 65 € | 11 € |

| Haushaltswaren, Putzmittel, Kosmetika | 39 € | 7 € |

| Skateboard-Teile und Material | 131 € | 22 € |

| Sonstiges | 14 € | 2 € |

| Ausgaben gesamt | 4.917 € | 820 € |

Depot und Vermögen

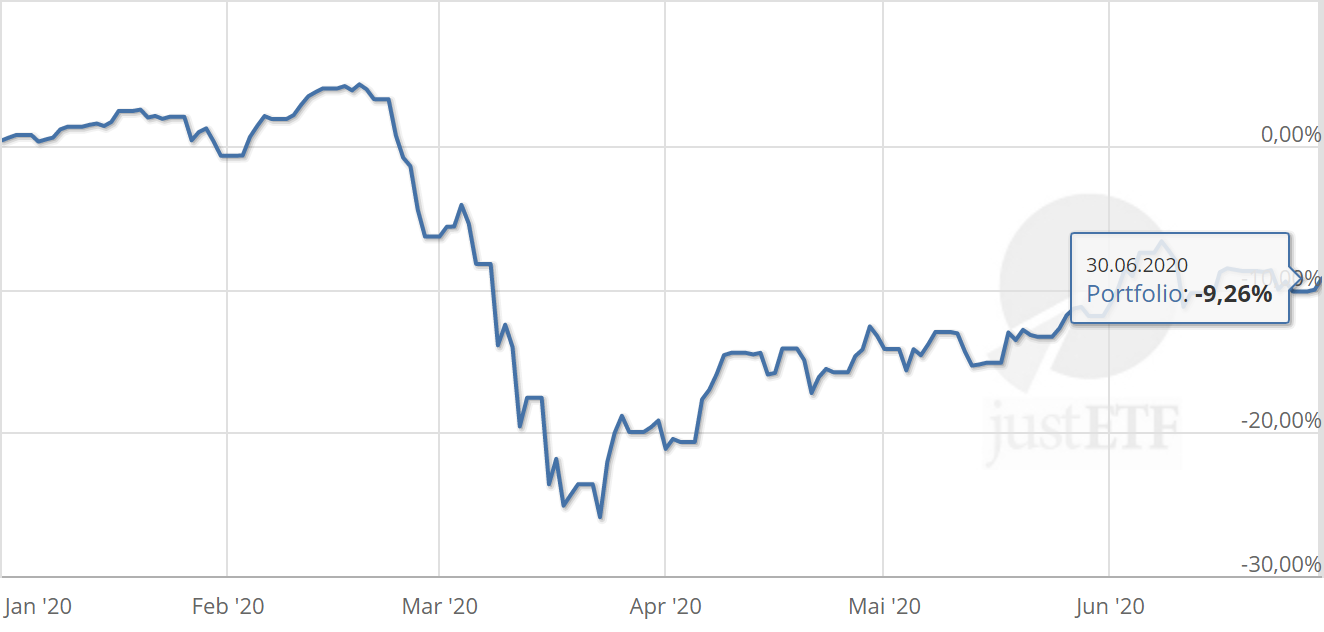

In meinem ETF-Portfolio gab es in diesem Jahr zum ersten Mal etwas anderes zu sehen als eine fast gerade nach oben oder seitlich verlaufende Linie.

Wie ich während der Corona-Krise mit meinen Anlagen umgegangen bin, berichte ich ausführlich in diesem Artikel.

Mittlerweile wurde ein guter Teil der Verluste auch schon wieder aufgeholt. Mein Gesamtvermögen stand Ende Juni mit fast 137.000 € sogar auf einem neuen All-Time-High.

Im März und April habe ich noch einmal ETF-Anteile hinzugekauft, so dass meine Soll-Allokation wieder 80 % risikobehaftete Anlagen zu 20 % risikoarmem Tagesgeld beträgt.

Vermögensaufteilung

| Anlage | Summe | Anteil am Gesamtvermögen |

| ETF-Portfolio | 99.225 € | 72,59 % |

| BAV England (100 % Aktien) (kann erst mit 55 ausgezahlt werden) |

8.139 € | 5,95 % |

| Cash | 29.339 € | 21,46 % |

| Gesamt | 136.703 € | 100 % |

Achja, eine Sache wäre da noch…

Warum habe ich nun eigentlich auf der Seite der KFZ-Zulassung nach Wunschkennzeichen gesucht?

Darüber werde ich ein andermal berichten – also bleibt am Ball!

(…oder lasst euch einfach per E-Mail über neue Beiträge benachrichtigen) 🙂

Es freut mich, dass es Dir und Deiner kleinen Familie gut geht und ihr durch Corona neue Gebiete nutzt in Form des Gartens.

Bei der ganzen Rechnungslegung befremdet mich jedoch mit jedem Bericht mehr, dass es immer noch MEIN GELD und IHR GELD gibt, dass Du euch da weiterhin auseinander dividiert. Das passt für mich nicht zusammen in einer Phase, wo ihr ja offensichtlich zusammenbleiben wollt. Hinterläßt bei mir ein großes Fragezeichen.

Oliver lebt ja nicht den normalen (mainstream) Lebensstil. Dass es dich dann wundert, dass seine Freundin und er ihre Finanzen seperat managen, hinterlässt bei mir ein großes Fragezeichen.

Meiner Meinung nach ist es für eine Beziehung das Beste, wenn jeder für seine Finanzen selbst verantwortlich ist. Und die Kosten/Verdienstausfäll entsprechend fair geteilt werden. Dies ist hier anscheinend der Fall und das finde ich sehr gut!

Eine Beziehung sollte immer auf Liebe und Zuneigung beruhen und nicht auf finanzielle Verpflichtungen und Verflechtungen.

Liebe Kirsten,

wir reden viel darüber wie wir unser Geld aufteilen und wie es für jeden Fair bleibt. Ich möchte einfach mein eigenes Geld haben und niemandem Rechenschaft dafür ablegen müssen, was oder wie viel ich mir davon kaufe. Da auch ich geringe Ausgaben (2020 waren es im Schnitt 860€ pro Monat, bisher) und trotzdem noch genug sparen kann bin ich mit unserer Aufteilung sehr zufrieden. Ich spare jetzt sogar mehr Geld als vor der Elternzeit.

Ich frage mich eher wieso andere Menschen ihr Geld einfach zusammen werfen. Was hat dich dazu bewegt? Und warum findest du unsere Rechnung befremdlich?

Liebe Joana,

es ist sehr gut, wie ihr das macht.

Die Bereitschaft von Oliver, dir als Ausgleich Geld zu überweisen, ist leider noch immer nicht für alle selbstverständlich.

Jeder von euch kann so auch finanziell autonom bleiben. Für Frauen ist das besonders wichtig.

Beste Grüße

Birgit

Ihr beide lebt schon ziemlich ungewöhnlich.

Ich habe gerade mal wieder einen Jammerartikel übers Ehegattensplitting gelesen, der letztlich nur zeigt, daß bei Geld nicht nur die Freundschaft, sondern oft sogar die Partnerschaft aufhört (und daß kühle Mathematik bei vielen Leuten keine Chance hat).

Mathematisch gesehen zahlt ein Paar, das unterschiedlich viel verdient (und nicht in der oberen Proportionalzone ist), bei einem progressiven Steuersystem wie dem unsrigen normalerweise weniger Steuer, wenn es Zusammenveranlagung und Ehegattensplitting gibt. Aus Liquiditätsgründen ist es sinnvoll, daß der Mehrverdiener Steuerklasse III nimmt und der Wenigerverdiener Steuerklasse V. Aber: Wenn man getrennte Kassen führt oder sich auch nur mit dem Nettoverdienst vergleicht, gehört es sich eigentlich, daß der Mehrverdiener einen Teil seiner Steuerersparnis an den Wenigerverdiener abgibt.

Ich kenne eine Familie, bei denen die Freundschaft nicht in der Partnerschaft aufhört: Die beiden haben im Vorfeld einer geplanten Schwangerschaft die Steuerklassen umgestellt, weil das für die Frau mehr Elterngeld bringt.

Die meisten deutschen Männer scheinen aber Machos zu sein, die gern den Splittingvorteil (der übrigens soooo groß nun auch wieder nicht ist) kassieren und gelegentlich auf ihre Frau herabsehen: „Du mit Deinen paar Kröten!“

Wollten Sie mit Ihrem letzten Absatz eigentlich andere Männer abwerten, um sich selbst aufzuwerten? Oder wollten Sie einfach nur die meisten deutschen Männer beleidigen?

Auf das Thema „fast alle Männer sind Machos usw. „ gehe ich nicht ein. Das führt zu nix.

Fakt ist:

1) Für den Splittingtarif gibt es vom Gesetzgeber eine überraschend einfach und unbürokratische Lösung. Die heißt Steuerklasse 4 mit Faktorverfahren.

Hier wird einfach die zu erwartende prozentuale Steuerersparnis (z.B. 7%) bei BEIDEN Ehepartner in Form eines Faktors (hier 0,93) hinterlegt. Damit zahlen beide jeweils immer 93% der üblichen Steuer und partizipieren (prozentual) in gleichem Maße vom Splittingvorteil.

Zudem fällt keine Nachzahlung an, wie sie beim Klasse 3/5 oft vorkommt.

2) Kann man mit viel und mit wenig interner Leistungsverrechnung eine erfüllte und faire Beziehung auf Augenhöhe führen. Manche Menschen stört die Verrechnung in der Romantik, manche bestärkt es darin, die Leistung des Partner wertzuschätzen.

Hallo Erik,

Vielleicht habe ich deine erste Aussage auch missverstanden, jedoch sind Ehegattensplitting und Steuerklassenwahl 2 unterschiedliche Themen. Die Wahl der Steuerklasse bedingt nur eine unterschiedliche Höhe der monatlichen Abzüge, ändert jedoch nichts an der gesamten Steuerlast eines Arbeitnehmers am Ende des Jahres, da das zu versteuernde Einkommen nicht sinkt.

Beim Ehegattensplitting profitiert der Mehrverdiener am Jahresende von einem geringeren Durchschnittssteuersatz. Der „Geringverdiener“ zahl dadurch effektiv mehr steuern, jedoch weniger als der „Mehrverdiener“ spart, somit ist in Summe die Belastung niedriger.

Wie in meinem Text beschrieben (dort ging es nie um Steuerklasse 2 sondern 4 mit Faktor) ist das nur der Fall bei der Kombination 3 / 5.

Beim Faktorverfahren wird der Vorteil unterjährig bereits aufgeteilt.

Allerdings prozentual am Gehalt.

Beispiel: Faktor 0,9

Ehepartner 1: Zahlt auf 6000 Euro Einkommen Statt 2000 Euro Steuern nur 1800 Euro

Ehepartnern 2: Zahlt auf 3000 Euro Einkommen statt 1000 Euro nur 900 Euro steuern.

Man sieht, dass beide 10% weniger Steuer zahlen als wenn sie unverheiratet wären.

Und ja, Ehepartner 1 profitiert mehr. Aber vielleicht arbeitet er/sie auch mehr oder in Nachtschicht. Oder hat einfach Glück.

Mein Mann tut sich schwer mit dem Thema Finanzen (obwohl er nicht schlecht verdient) und ich habe ein teures Hobby… ich werde tunlichst „mein“ Geld für mich behalten, ein gemeinsames Konto käme für mich auf gar keinen Fall in Frage und im Falle der Trennung haben wir Gütertrennung vereinbart. Das ist nicht so ungewöhnlich…

„Auf das, was nach dem Studium kommen sollte, hatte ich so gar keine Lust. 40 Jahre lang Vollzeit arbeiten. Den Kredit für ein Reihenhaus abstottern. Abends oder am Wochenende Rasen mähen und das Auto in die Waschanlage fahren. Das klang für mich nach dem vorzeitigen Ende des Lebens.“

ich musste grade irgendwie bei deiner Einführung nur denken (aber das liegt wahrscheinlich an dem Flüchtlingshintergrund /MIgrationshintergrund meiner Familie):

was dein Albtraum ist, ist der Traum der Mio Flüchtlinge von damals wie heute, die den Tod riskieren, um nach Europa gelangen zu können, und hoffen, so ein Leben leben zu können und zu dürfen.

es ist irgendwie ironisch, und seltsam, ist es nicht unfair, dass die meisten von uns sich nach dem Sehnen, war wir nicht haben?!?

Man kann sich leider nicht aussuchen, wo

man geboren wird. Also stellt sich hier nicht die Fair-Frsge.

Ich und meine Eltern haben ebenfalls einen Migrationshintergrund. Unser Ziel damals war: auf eigenen Beinen stehen, Wohlstand aufbauen und sich wohl fühlen. Das ist uns Dank unseren Köpfen und Händen gelungen.

Und wir schätzen es sehr diese Chance genutzt zu haben! Eine fair-Frage stellten wir uns nie.

das ist schön für euch, dass alles so geklappt hat, gratuliere dir, dass sich eure Ziele alle erfüllt haben.

aus den Gesprächen, wie ich sie mit meiner Mutter, meinen ganzen Onkels und Tanten mitbekommen habe früher, stellte sich die Frage nach „auf den eigenen Beinen stehen“ oder „Wohlstand aufbauen“ oder sich wohl fühlen, gar nicht.

es war mehr so, nicht langsam im eigenen kriegszerstörten Land verhungern, nicht in Arbeitslager landen, nicht von den „eigenen“ Leuten, also den siegreichen nordvietnamesen schikaniert und gemobbt zu werden etc (meine Familie kommt aus Südvietnam, der Teil der Landes, der den Bürgerkrieg trotz US Hilfe verloren hat, und dessen erarbeiteter Wohlstand von Generationen von Arbeit von den Kommunisten einfach hmm tja, konfisziert wurde, und stoffhändler und Apotheker etc alle zu Bauern dann umerzogen werden sollten…)

jedenfalls, wenn du meinen Satz genau gelesen hättest, ich kritisiere nicht die Unfairnis der Umstände worin man geboren wird.

sondern generell die menschliche Charaktereigenschaft, sich nicht mit dem zufrieden geben zu können, was man hat (oder nicht hat), und sich meistens nach dem anderen zu sehnen.

aber jetzt, wo du meine Aufmerksamkeit auf die Art der Fairness Frage gelenkt hast, hmm, ich denke, dann stellt sie sich mir doch.

wenn man sich diese Frage nicht stellt, dann bräuchten wir uns auch nie darüber Gedanken zu machen, warum bestimmte Schichten/Ethnien usw nicht fair Startbedingungen im Leben haben, und dann bräuchte man auch nicht versuchen, an verschiedenen gesellschaftlichen Schrauben zu gucken, was man machen kann, um diese zu verbessern.

Aktionen und Vereine wie „arbeiterkind e.V“ wären alle überflüssig, wenn sich keiner die fairness Frage stellt.

danke dir für dein Kommentar, es hat mich doch ein Stückchen geistig weitergebracht.

Hallo TL,

danke für deinen sehr guten Kommentar!

Du hast natürlich vollkommen Recht: Selbst das Lebensmodell, das ich hier etwas provokant als Negativbeispiel dargestellt habe, ist eigentlich ein totales Luxusleben voller Freizeit, persönlicher Freiheiten und Sicherheit verglichen mit dem, was viele andere Menschen erleben und in der bisherigen Menschheitsgeschichte erlebt haben.

Gut sich in Erinnerung zu rufen, dass man in jeden Fall dankbar sein sollte für das, was wir hier in Europa haben und dass alleine eine deutsche Staatsbürgerschaft im 21. Jahrhundert schon ein unglaubliches Glück und Privileg ist.

Trotzdem kann natürlich auch ein reiches Leben ein armes Leben sein, wenn man zwar in materiellem Wohlstand lebt, aber enge soziale Beziehungen, eine Aufgabe im Leben oder Dankbarkeit und Zufriedenheit fehlen.

Und: Für mich ist das Privileg, in Sicherheit und materiellem Wohlstand zu leben, auch mit einer Art Verantwortung verknüpft. Ich fände es einfach schade, würde ich diese privilegierte Situation für Konsum und ein unspektakuläres Leben „verschwenden“ – da habe ich ein wenig den Anspruch, mehr aus meinem Leben zu machen, wenn ich schon die Chance dazu habe.

Hallo,

Seit ihr eigentlich verheiratet?

Viele Grüße,

Thomas

Hallo Thomas,

nein, das sind wir nicht.

Ihr Geld und mein Geld sollte es mE immer geben. Dies verschafft Unabhängigkeit!

Die Frage nach der angemessenen Kompensation (insb. der Höhe) beschäftigt mich da mehr:

Wenn zu Elterngeldzeiten der Verdienstverlust 50:50 aufgeteilt wurde, passiert das jetzt auch? Früheres Gehalt – aktuelles Gehalt / 2. Macht es in der aktuellen Situation ggf. Sinn alle Einnahmen 50:50 zu zurechnen? Dann kann mit der üblichen – und für Euch bewährten – Rechnungslegung fortgefahren werden. Das wäre dann ein Ansatz, der auch langfristig gefahren werden kann.

Bleibt gesund!

Hallo Sapere Aude,

wir haben vor 1.5 Jahren unser ersten Kind bekommen und haben uns gefragt, wie wir das am Besten machen sollten mit dem Gehalt aufteilen. Anders als bei Oliver, haben wir Elterngeld, Kindergeld und Einkünfte addiert und dann durch zwei geteilt, sodass am Ende des Monats von uns jeder den gleichen Betrag „verdient“ hat. Die ersten 12 Monate war meine Freundin zu Hause, dann hatten wir 6 Monate beide Elternzeit (und waren durch Corona auch gezwungen zu Hause zu bleiben) und jetzt bin ich noch für 12 Monate zu Hause und kümmere mich um die Kleine.

Aber ich denke auch, dass der Ansatz von Oliver fair ist.

Bzgl Ihr Geld und mein Geld bin ich auch der Meinung, dass es besser ist wenn man es getrennt hält. Bei uns ist es so, dass ich einen deutlich höheren Anteil in risikoreichere Anlagen investiert habe (ETFs und einige Einzelaktien). Und falls dann „unser Geld“ wie z.B. während der Corona Anfangszeit um ca 25% abrutscht, hätte ich ein schlechtes Gewissen gegenüber meiner Freundin die eher weniger Risiko mit ihrem Geld eingehen möchte.

Weshalb mähst du Rasen und wäschst das Auto?

Damit Garten und Auto nicht verkommen.

Hallo,

wie schafft Ihr es denn, mit 148 Euro im Monat für Lebensmittel auszukommen.

Herzliche Grüße

Renate

hallo Renate,

das ist toll, oder?

Oliver hat hierzu schon einmal detailliert geschrieben. Sehr inspirierend, wie ich finde.

https://frugalisten.de/fuer-100-euro-im-monat-speisen-wie-der-kaiser-vom-schlaraffenland/

Viele Grüße

Ina

hallo, herzlichen dank für den link.

ich werde mir den artikel ausdrucken und in der küche aufhängen.

ich finde euch einfach toll. früher habe ich das geld nur so rausgeschmissen und

so viel unnützes zeug gekauft. heute brauche ich viel weniger und bin glücklicher.

liebe grüße an euch alle.

renate

Mehr als Nudeln mit Ketchup fällt mir dazu auch nicht ein. Die Wohnkosten finde ich auch interessant.

Hallo Rocco,

schade, dass dir mehr nicht einfällt – du solltest an deinem Koch-Repertoir arbeiten.

Wir können z.B. sehr die App von Kptn Cook empfehlen: https://www.kptncook.com/

Hallo Oliver,

Wie hast du es hingekriegt, dass du in 6 Monaten einen Zuwachs (+ 8.000) größer als dein Erspartes (7.000) hast, wenn doch im gleichen Zeitraum deine ETFs bei -9% stehen?

Der Dreisatz hängt bei mir im Kopf…

Viele Grüße

Ina

Weil die etfs nur im Vergleich zu vor einigen Monaten -9% haben. Aber in der Zwischenzeit hat er zu einem günstigeren Kurs nochmal eingekauft

Hallo Thomas,

Ja, das dachte ich auch. Die Rechnung geht aber nicht auf.

Das Gesamtportfolio ist laut seiner Graphik Ende Juni bei -9% im Vergleich zum Jahresanfang. Bei 90.000 zu Jahresbeginn wären das 8.000 Verlust.

Sein Portfolio ist absolut aber um 9.000 gestiegen seit Jahresbeginn. Von 90.000 auf 99.000.

ich frage mich: Wie?

Seine Bargeldreserven sind gleich geblieben. Also hat er vermutlich in Höhe der Ersparnisse investiert (7.000). Dann müsste er es ja hingekriegt haben, mit den 7.000 Ersparnissen die Verluste des Portfolios und die Steigerung abzubilden, also in Summe ca. 17.000. Wie?

Rechnerisch passen die Größen nicht.

Viele Grüße

Ina

Moin Ina,

vielleicht hat er im Mrz/Apr gluecklich sein Tagesgeld in die Aktien-ETFs gesteckt (und endlich Rohstoffe 10% und Renten 15% umgeschichtet 😮 )

Virtuell M.Mrz’20:

58,7k ETFs (-35%) 29,2k Cash (jetzt 31% Cash vom Portfolio, also Rebalancing Cash+Rohstoffe/Renten-Tausch->ETFs, zB 14,8k in Aktien-ETFs)

also 73,5k Aktien-ETFs 22k Cash nach dem Rebalancing/Umtausch Renten/Rohstoffe

Jun’20: 99,2k ETFs (Kurserholung um 35% seit M.Mrz), Cash-Puffer wieder aufgefuellt mit den 7k Sparquote auf 29k und die Rechnung passt 😉

Obwohl die ETFs noch kursmaessig tiefer stehen als Ende 2019.

LG Joerg

Hallo Ina,

gut beobachtet und eine sehr gute Frage!

Thomas und Joerg sind hier schon auf der richtigen Spur.

Was man zunächst wissen muss: Die Chart-Grafik im Artikel stammt aus meiner Portfolio-Verwaltung bei justETF und zeigt die zeitgewichtete Rendite meines Portfolios.

Die zeitgewichtete Rendite eignet sich gut, um die Performance unterschiedlicher Portfolios miteinander zu vergleichen, da sie unabhängig von irgendwelchen Ein- und Auszahlungen funktioniert. Egal also, wann und wie viel ich in mein Portfolio einzahle oder daraus entnehme, die zeitgewichtete Rendite bleibt gleich.

Bei justETF ist das ganze nochmal etwas detaillierter erklärt:

https://www.justetf.com/de/news/etf/renditeberechnung-unter-der-lupe-nur-die-zeitgewichtete-rendite-gewaehrleistet-vergleichbarkeit.html

In der Praxis haben Einzahlungen und Entnahmen aber natürlich Auswirkungen auf die Performance eines Portfolios. Das bedeutet: Wenn bei der zeitgewichteten Rendite eine -9 % steht, muss das nicht heißen, dass mein Portfolio nun 9 % im Minus steht, da die genauen Zeitpunkte von Zukäufen oder Abflüssen auch noch eine Rolle spielen.

In meinem konkreten Fall habe ich Anfang März und Anfang April größere Mengen ETF-Anteile gekauft (aus meiner Sparrate und aus meinem Tagesgeld-Anteil zum Rebalancing). Im Rückblick war das tatsächlich sehr nah am Tiefpunkt des Corona-Crashs. Und: Da der Aktien-Anteil meines Portfolios durch den Crash ja gesunken war, sind diese Käufe zum größten Teil in die Aktien-ETFs geflossen, wie Jörg ja auch schon angenommen hat. Das im März/April investierte Cash hat also die Aufwärtsbewegung von ca. 35 % nach dem Corona-Crash mitgemacht – dieser Effekt spiegelt sich in der zeitgewichteten Rendite aber nicht wider. Rechne ich das zwischenzeitlich investierte Geld mal heraus, steht mein Portfolio im Vergleich zum 1. Januar darum nicht bei -9 %, sondern etwa bei +/- 0 %.

Genau nachgerechnet habe ich es jetzt nicht, aber grob überschlagen passt das Rechenbeispiel von Jörg ganz gut – Renten- und Rohstoff-ETFs habe ich allerdings nicht verkauft. 😉

Danke Oliver für ausführliche Antwort.

Das ist schon cool, dass du mit deinem Timing so ein Händchen hattest.

Warum deine Zahlen so bei mir hängen blieben: Wir beide sind zu Jahresanfang ungefähr gleich gestartet (128T) und lagen Ende Juni ungefähr gleich (138T). Unterschied: ich habe jeden Monat 2,5T investiert, also 15T gleichverteilt über 6 Monate. Du hingegen hast (wenn ich es richtig rausgelesen habe) weniger als 15T investiert und dafür das März/April Tief genutzt. Was im Ergebnis dann besser war.

Danke für den Link.

Viele Grüße

Ina

@Oliver: „Der Alltag ist stressig. Händeringend bemüht man sich Kinderbetreuung, Haupt- und Nebenjob, Haushalt, Einkaufen, Essen und Schlafen irgendwie unter einen Hut zu bekommen. Nebenbei versucht man noch die Hobbys aus früheren Tagen unterzubringen und Kontakte zu Freunden und Verwandten aufrecht zu erhalten.

Das Leben mit Anfang 30 ist ein bisschen wie Jonglieren mit sechs Bällen.“ Willkommen in der Gruppe der Erwachsenen, innerhalb der Gruppe der Volljährigen. Diesen Prozess durchschreitet man erst mit der eigenen Elternschaft. Eventuell bekommt ihr noch ein zweites Kind. Dann wird es wirklich stressig. Denn: Eins ist Keins 😉

Schön was Ihr aus dem Garten gemacht habt. Das ist wirklich eine tolle Sache!

Was für mich befremdlich ist, ist Eure Finanztrennung: Wir persönlich würden die Vermögenswerte 50/50 im Fall der Fälle trennen.

Eine Hochzeit und gemeinsame Finanzen (d.h. nicht, dass man ein Gemeinschaftskonto führen muss!) sind im Vergleich zu der Situation mit dem „in die Welt setzen“ und der Erziehung von Kindern, Pille Palle.

Wie gehst Du damit um, wenn Deine Freundin mal gepflegt werden muss? Ist sie dann für sich selbst verantwortlich? Was machst Du dann wenn „sie“ kein Geld mehr hat? Man darf gespannt sein wie das Kind reagiert wenn der Vater sich nicht um die „Mama“ kümmert. Falls Ihr doch auch in solch schlechten Zeiten für einander einsteht ist die getrennte Führung überflüssig und eher ein Zeichen, dass man sich bei der Partnerwahl nicht 100% sicher ist.

Grüße Vroma

Das unverheirateten Bashing finde ich ja echt krass.

Er kümmert sich jetzt finanziell um die Mutter seines Kindes und es steht nirgendwo, dass er das in Zukunft nicht tun möchte.

Eine Ehe ist ein knallharter Vertrag mit lebenslangen Folgen. Der Staat greift damit tief in das Leben von zwei Menschen ein. Nicht zu heiraten hat nicht damit zu tun seinen Partner nicht zu lieben, zu schätzen zu akzeptieren oder sonstwie nicht zu mögen. Und eine Hochzeit oder gemeinsame Finanzen sind auch kein Garant für ewige Liebe und ein immerwährendes gemeinsames Leben. Die Scheidungsstatistiken sprechen da für sich.

Ich finde es gut, wie sich die zwei darüber Gedanken machen, wie sie partnerschaftlich und gerecht ihren Alltag gestalten.

Hallo Anika,

ich bashe keine unverheirateten Menschen. Ich unterstelle Oli auch nicht, dass er seine Partnerin nicht unterstützen will. Ich möchte nur wissen wie das mit der Kontentrennung dann funktioniert. Und wenn man diesen Fall praktisch durchspielt sollte eigentlich klar werden, dass bei einer Familie diese Trennung unsinnig ist. Um das klar zu machen, habe ich diese Fragen(!) in provokativer Form gestellt.

„Eine Ehe ist ein knallharter Vertrag mit lebenslangen Folgen.“ Nee, ist nur ein Vertrag mit lebenslangen Folgen. Du kannst sogar einen eigenen Ehevertrag aufsetzen, da kannst Du die Folgen auf Dein erträgliches Maß reduzieren.

„Knallhart“ sind dagegen Kinder. Diesen Vertrag kannst Du nicht kündigen. Dein/Euer Verhalten bestimmt anschließend die Zukunft dieser Kinder. Ewige Bindung als Eltern, auch mit einer „Trennung“.

Eine Scheidung mit einhergehender Güteraufteilung ist dagegen „Kinderfasching“. Ergo gilt die Daumenregel: Magst Du Dich nicht an den Partner binden, mach besser keine Kinder….

Was ist denn an der Kontentrennung so schlimm? Das alleine sagt doch überhaupt nichts aus.

Wir haben jeder ein eigenes Konto und ein Familienkonto für gemeinsame Ausgaben + Ausgaben fürs Kind.

Ich bin mir sicher, dass es da noch unzählige andere Varianten gibt. Wenn das beide auf Augenhöhe gemeinsam entscheiden, ist jede Aufteilung in Ordnung.

Korrekt. Siehe Post unten.

Liebe Vroma,

wie du schon genau richtig sagst bindet ein Kind mehr als eine Ehe. Wir haben uns also schon füreinander entschieden 🙂

Das heißt nicht, dass wir nicht irgendwann vielleicht Mal heiraten wollen, gerade machen wir uns nur einfach keine Gedanken darüber. Wenn wir heiraten dann nicht aus Geldgründen.

Es scheint ein sehr schwieriges Thema zu sein, da einige Kommentare in die Richtung gehen. Da ich meine Finanzen nicht so offen legen möchte, wie Oli das tut können sich viele sicher schwer ein Bild von unserer finanziellen Situation machen. Ich habe nicht das Gefühl zu wenig abzubekommen. Im Gegenteil, ich habe jetzt mehr Geld als vor meiner Elternzeit. Ob Gemeinschaftskonto oder nicht, sobald man in einem Ehevertrag mit Bedarfsgemeinschaft steckt gehört jedem 50% und dann ist man einfach weniger unabhängig, das will ich mir (jetzt noch) nicht nehmen lassen.

Im Falle der Pflege, Unfälle oder andere unwahrscheinliche Dinge wie zB. vom Bus überfahren zu werden, kann man Verträge und Testamente außerhalb eines Eheversprechens haben. Wie Anika schon sagt, werden wir sicher eine Lösung finden.

Liebe Grüße

Hallo Joana,

durch die „einseitige“ Berichterstattung kann man die Situation schon falsch einschätzen. Es sieht eben so aus, also ob die Finanzen auf einer komplett anderen Ebene laufen. Wenn Ihr Euch bei der Vorgehensweise grün seid, ist ja soweit alles in Ordnung 😉

Das Thema Pflege, Unfälle oder andere unwahrscheinliche Dinge können, aus eigener Erfahrung im Freundeskreis, sehr schnell passieren. Besser vorher regeln…

Weiterhin habe ich das Gefühl, dass Eure Seite viel junges Publikum anzieht, welches die Themen Ehe und Kinder noch nicht richtig einschätzen kann.

Aber bevor hier vor lauter Meckern ein falscher Eindruck entsteht: Meine Meinung ist, Ihr macht das toll!

Ich muss mich auch bei Euch bedanken. Dieser Blog war der Anstoß für mich, mich mit dem Thema „Investieren“ zu beschäftigen. Somit habt Ihr meine, wie auch die Zukunft meiner ganzen Familie nachhaltig beeinflusst! Danke dafür =)

Viele Grüße,

DER Vroma 😛

Nur als kurze Anmerkung: Viele Leute sehen mit der Ehe alles vertragliche als geregelt an, aber Testament etc. ist dann prinzipiell auch noch sinnvoll und vieles ist eben nicht geregelt bzw. nicht unbedingt sinnvoll.

Und so langsam ist das Thema wie die beiden ihre Finanzen organisieren auch ein wenig durch 🙂 Zumindest wiederholen sich die Kommentare doch sehr. So lange beide zufrieden sind… Wir machen 50/50 bei den Einnahmen (aus Einkommen), gemeinsame Ausgaben (Wohnung, Essen, Baby etc.) und danach ist jeder für den Rest selber verantwortlich. Finden wir sehr angenehm, aber vielleicht auch nicht für jeden das Richtige.

Mit der Ehe ist so gut wie nichts geregelt. Ehevertrag, Testament und Vorsorgevollmacht bzw. Patientenverfügung. Sollte man haben. Wer Kinder über 18 hat und diese keine Patirntenverfügung haben, handelt fahrlässig. Unterschätzt das nicht.

Hallo Oliver,

Ich mag deine halbjährlichen Berichte total gerne, weiter so!

Eine Frage habe ich: Wie für einige der anderen KommentatorInnen ist für mich eure Finanztrennung nicht ganz nachvollziehbar, könntest du das mal etwas näher ausführen? Habt ihr bei der Kompensation beispielsweise auch Joanas fehlende Rentenbeiträge bedacht?

Alles andere als 50/50 Aufteilung der Gesamteinnahmen + Splitting der Rentenbeiträge würde ich persönlich in meiner Beziehung als nicht sehr partnerschaftlich und fair empfinden, vor allem wenn man bedenkt, dass Frauen mit Kindern auf ihrem weiteren Karrierewege tendenziell benachteiligt werden während Familienväter sogar durchschnittlich mehr verdienen als kinderlose Männer. Der Verdienstausfall während der Elternzeit ist ja leider nur die Spitze des Eisbergs namens „Pay Gap“.

Ist natürlich eure Sache und ich möchte euch da nicht zu nahe treten, aber ich finde es sehr interessant, wie Finanzen in Partnerschaften geregelt werden, vor allem wenn Kinder ins Spiel kommen, deshalb würden mich eure Hintergründe interessieren 🙂

LG, Elisabeth

In den ersten 3 Jahren (pro Kind) erhält die Mutter idR 1 Rentenpunkt pro Jahr was einem durchschnittseinkommen von irgendwas um 3500€/ pro Monat entspricht. Einen „Rentenverlust“ gibt es also erst danach / bzw durch fehlenden beruflichen Aufstieg…

Danke für die Erklärung! Gut zu wissen 🙂 Ich lebe in Österreich und meine, da ist es anders.

Liebe Grüße,

Elisabeth

Also ich weiß, dass in Österreich die ersten 48 Lebensmonate nach Geburt eines Kindes und zwar nur einer Person, die das Kind tatsächlich und überwiegend erzogen hat, am persönlichen Pensionskonto angerechnet werden. Bei Mehrlingsgeburten sogar 60 Monate. Wie es bei mehreren Kindern ausschaut, weiß ich jetzt nicht. Da üblicherweise die Frau die Kinder überwiegend betreut, bekommt auch sie das angerechnet. Also ist auch da erst nach 48 Monaten, wenn man weiter nicht vorsorgt, über „Pensionsverlust“ zu beklagen.

Liebe Elisabeth,

wir haben keine fixe Aufteilung unserer Einnahmen. In jeder neuen Lebenssituation überdenken wir diese, diskutieren und beraten uns, bis wir Beide mit der Aufteilung einverstanden sind.

Wir haben uns in der Aktuellen Situation (Elternzeit ohne Elterngeld) dafür entschieden, dass Oli mir 42 % von seinem Festgehalt und am Ende des Jahres 31% von seinen Freelancer Einnahmen abgibt (am Ende des Jahres, weil erst dann fest steht wie viel er wirklich eingenommen hat). Wir haben uns aber nicht auf diesen festen Betrag oder Prozentsatz geeinigt. Wir haben geschaut, wie viel jeder im Schnitt ausgibt und wie viel wir sparen wollen und dann das Geld was vorhanden ist möglichst so aufgeteilt, dass es unseren Wünschen am ehesten entspricht. Meine Einnahmen aus Nebenjobs zählen in diese Rechnung z.B. gar nicht mit rein, die schenkt Oli mir also einfach.

Auch seine fehlenden Rentenpunkte muss ich nicht ausgleichen. Da er unterdurchschnittlich verdient, bekommt er weniger als einen vollen Punkt. Ich habe durch die Elternzeit einen vollen Punkt pro Jahr. Das lassen wir in unserer Rechnung einfach unter den Tisch fallen 😉

Vielleicht teilen wir irgendwann alles 50/50, wenn wir merken, dass ich schlechtere Jobchancen habe und Oli bessere. Da ich noch nicht wieder arbeite, habe ich damit noch keine Erfahrung gemacht.

Liebe Grüße,

Joana

Liebe Joana,

Vielen lieben Dank für deine Antwort und die Erklärungen! 🙂 jetzt leuchtet mir alles schon viel besser ein.

Da Geld so ein Tabuthema für viele ist, nochmal extra danke, dass ihr eure Herangehensweise so offen teilt

Alles Liebe,

Elisabeth

Hi Joana und Oliver,

ich verstehe noch nicht ganz, wie ihr auf die 42% gekommen seid?

Ich frage nach, weil ich selber bald Vater werde und mit meiner Frau einen finanziellen Ausgleich finden möchte. Über weitere Einblicke und Erklärungen würd ich mich daher freuen=)

Einfach fiktives/tatsächliches Gehalt ohne Kindergeld zusammenzählen und dann mitteln. Der Überschuss bei Dir wird zu 50% an Deine Frau übertragen.

Wenn Du 2000€ netto verdienst und Deine Frau in Elternzeit zB auf 1000€ kommt, müsstest Du 500€ ausgleichen. Wenn Dein Gehalt ebenfalls wegen EZ gemindert ist, muss man eben auf das Jahresgehalt abstellen.

Ich mache es mit meiner LG generell so, dass der Haushaltskassenbeitrag angepasst wird. Ich zahle dort erheblich mehr als sie. Wenn sich an der Lebenssituation was ändert, justiert man eben nach.

Freunde, einen Garten den man nutzen kann, Gesundheit.

Für mich klingt das gerade nach euren höchsten Vermögenswerten.

Es kann sich leider so schnell ändern, wie ich gerade bei meiner Mutter sehe. Deshalb sind Testament, Vorsorgevollmachten, etc. so wichtig.

Weiterhin alles Gute für Euch!

Danke fuer den amuesanten Bericht. Also kriegt deine Frau auch eine Woche Urlaub ohne dich ? LG

Hallo LazySod,

der Urlaub war geplant, ist aber wegen Corona ausgefallen. Somit: Ja, bekomme ich 😉

Markus Koch sagt immer so schön:

Die Wahrscheinlichkeit, dass eine Ehe nach 15 Jahren geschieden wird liegt bei ca. 50 %.

Die Wahrscheinlichkeit, dass ein weltweit gestreutes Aktienportfolio nach 15 Jahren im Plus ist, liegt nahe bei 100%.

Wahrscheinlichkeiten sind natürlich immer nur Richtwerte 😉

Lieber Oliver, obwohl ich Deinen Blog schon seit einigen Jahren verfolge, hab ich erst heute zufällig Dein Mission-Money Interview mit Gerd Kommer aus 2018 gesehen. Auch da hab ich Dich wieder für Deine ruhige , in Dir ruhende Art bewundert. Sympathischer und überzeugender Auftritt!

Und Du hast es da so schön auf den Punkt gebracht: Im Alltag hab ich immer das Gefühl, mit meiner frugalen Lebensweise (die älter als meine Kenntnis des Begriffs ist) der einzige auf dieser Welt zu sein … Desto älter ich werde und um so höher mein Gehalt, umso größer das Unverständnis der Umwelt …

Hier ist es immer wieder schön zu sehen, dass es nicht so ist, dass auch andere so denken. Ich muss irgendwann mal an so einem FIRE-Event teilnehmen …

Ich hab letztes Jahr ebenfalls die 100T überschritten. So eine Summe konnte ich mir immer nie vorstellen.

Aber Tatsache ist: Mein Ausgabenverhalten habe ich dadurch kein bischen verändert.

Wobei doch, eine Ausnahme: Ich hab letztes Jahr meine Ernährung komplett umgestellt und lege inzwischen Wert auf qualitativ hochwertige Lebensmittel. Möglichst Demeter, Bioland, Naturland zertifiziert. Das ist mir vermutlich ca. 150 € mehr im Monat wert

Wenns einen nämlich mangels jugendlicher Widerstandskraft zum ersten mal ordentlich zerbröselt, lernt man – bzw. ich – dann doch, das Gesundheit noch über finanzieller Unabhängigkeit steht.

Insofern: Bleibt gesund, glücklich und einander zugwandt! Ich freue mich, den Blog weiterhin zu verfolgen …

Lieber Max,

auch wir achten auf eine ausgewogene und gesunde Ernährung. Meine Lebensmittelausgaben sind in den letzten Monaten sogar gestiegen. Vielleicht, weil wir selten essen gehen. Mir ist aufgefallen, dass die teuren Produkte eher Fleisch, Fertiggerichte und Süßwaren/Knabberzeug sind. Dafür geben wir gar kein Geld aus, wahrscheinlich sind die Ausgaben daher eher niedrig.

Danke für den ausführlichen Zwischenbericht. Ich finde das echt klasse wir Ihr das alles macht und Ihr beide seit ein lebender Beweis für gut funktionierende, alternative Lebensmodelle in vielerlei Hinsicht. Es geht auch jenseits von Höher, Schneller, Weiter, Konsumwahn und den konventionellen Schemata. Die Hauptsache ist, dass es für Euch beide passt. Weiterhin alles Gute, viel Glück und Gesundheit!

Hey Oliver,

danke für den angenehm zu lesenden Text! Kannst du darüber etwas detaillierter über deine freiberufliche Nebentätigkeit als Software-Entwickler berichten? Was für Projekte hast du gerade am Laufen? Was für Projekte hast du abgeschlossen? Hast du irgendwo ein Portfolio, das du als Referenz bereitstellst? Wie gehst du bei deiner Freelancer-Tätigkeit vor? Wo/wie sicherst du den Code? Wie kommst du an die Projekte?

Ich bin selbst so eine Art von Software-Entwickler, allerdings eher in in-house Produkten und fast nur Erweiterungen von bestehendem Code in entsprechenden Frameworks, sodass ich persönlich gar nicht wüsste, wie ich an ein komplett neues Projekt ohne die ganzen Infrastruktur aus der Firma zu nutzen vorgehen würde. Aber grundsätzlich bin ich da sehr dran interessiert, mich von deiner 24h-Woche + Nebentätigkeit inspirieren zu lassen ;-).

Eventuell wäre das ja sogar einen eigenen Blog-Eintrag wert – was meinst du?

Liebe Joana,

eine Frage an dich: mich würde interessieren, wie viel Geld du monatlich für Kosmetik/Pflegeprodukte ausgibst? 🙂

Liebe Grüße

Jani

Hi Jani,

2018 waren es im Schnitt 15,63 € pro Monat, 2019 8,82 € pro Monat und 2020 bin ich bisher bei 26,12 € pro Monat. Dazu zähle ich auch Zahnpasta, Duschgel, Hygieneartikel, usw. Ich habe früher deutlich mehr ausgegeben, muss aber sagen, dass ich meine Produkte gefunden habe, mir kaum Schminke kaufe und versuche möglichst wenig zu nutzen.

P.S. Nagellack hat bei mir eine extra Kategorie, da habe ich dieses Jahr aber noch gar nichts für ausgegeben. Generell wenig, seit wir die Kleine haben,´.

Hallo Oliver,

tja so ist das im Leben. Irgendwann hat man dann halt doch das kleine Reihenhaus am Stadtrand und einen hohen laufenden Kredit. Egal was man sich 10 Jahre vorher vorgenommen hat, Kinder verändern vieles. Und sobald Kind 2 da ist, wird eure Wohnung nicht mehr reichen. Mit den Kindern steigen die Kosten massiv, das ist nunmal so. Aber was wäre ein Leben ohne Kinder?

Mit der geringen Sparrate von 7400€ im Halbjahr wirst du mit der Familie auch nicht sehr weit kommen. Das sind ja gerade mal 15.000€ auf das Jahr gerechnet.

Auch die BAV England würde ich derzeit nicht zum Vermögen zählen da dieses Geld ja erst lange nach dem du schon in Rente sein willst bereitstehen wird.

Ich denke das dein Projekt damit im Grunde gescheitert ist. Ich denke du kannst es nur dann schaffen wenn du dein Einkommen massiv erhöhen würdest. Mit weniger als 100.000€ pro Jahr Brutto wird es kaum gelingen genug Geld auf die Seite zu legen um davon später leben zu können. Ich denke auch du wirst in ein paar Jahren merken das du über 1 Mio brauchst um davon (auch mit niedrigen Kosten) halbwegs leben zu können.

Ich habe mir das für mich mal ausgerechnet. Ich benötige ca. 1,3 Mio um meine Familie (bei 3,5% Rendite vor Steuer) durchzubringen. Lass es bei dir durch deine Bescheidenheit vielleicht 300k weniger sein… aber die Mio wirst du brauchen. Und bei diesen Zahlen ist die Inflation noch nicht mal mit eingerechnet. Gehe ich von in 10 Jahren und eine Inflationsrate von 3% aus so müsste ich auf meine 1,3 Mio noch mal 40% drauf rechnen die ich zusätzlich benötige.

VG Hans

Kann gut sein, dass Oliver seine Schätzungen etc. anpassen muss, aber Oliver geht meines Erachtens nicht davon aus, dass er seine Familie komplett alleine unterhalten muss im Gegensatz zu deiner Rechnung in der deine Frau/Partner anscheinend ausfällt. Aber kann ich auch falsch verstanden haben. Und, wenn sie insgesamt eine Milllion bräuchten, sind es bei 50% „nur“ noch 500k und wieder deutlich erreichbarer. Oliver geht von noch etwas weniger aus, aber nicht mehr der Unterschied von na knappen Million.

VG

Flo

Hallo Flo,

du hast Recht ich gehe davon aus, dass ich die ganze Familie durchbringen muss.

Ich habe nicht vor alleine in Thailand am Strand zu liegen und ein Buch zu schreiben, wärend meine Frau hier in Deutschland 40h die Woche arbeitet und die Kinder täglich zur Kita bzw. Schule bringt, wenn du das meinst. Mit Kindern geht es nur gemeinsam oder gar nicht, dass ist meine Erfahrung. Und deshalb plane ich auch so, dass es für alle reichen muss. Mit einer Familie gibt es kein „ich“ mehr nur noch ein „wir“ sonst hat man ganz schnell keine Familie mehr.

Und ich gehe auch davon aus, dass man mal hier und da etwas Puffer braucht, den nicht immer läuft alles komplett Reibungslos. Was nutzt es mir, wenn ich gerade so meine Miete und billiges Essen zahlen kann und dann geht auch noch die Waschmaschine kaputt oder meine Tocher fragt nach Geld für einen Schulausflug? Klar kann meine Frau dann die Klamotten im Fluß waschen und meine Tocher muss dann eben (als einziges Kind) auf den Ausflug verzichten… aber langfristig wird es so nicht gehen.

Die Kostenvorstellungen die Oliver hier von seinem zukünftigen Leben hat sind komplett unrealistisch. Mit Familie wird alles teuer. Man braucht mehr Wohnfläche, Essen, Kleidung. Spielzeug und manchmal auch ein Besuch im Zoo oder Schwimmbad. Vielleicht braucht man sogar ein Auto oder eine Haushaltshilfe und schon ist mal drin im Hamsterrad. Natürlich kann man so sparsam leben wie es geht, aber nicht noch sparsamer.

Ich finde hier herschen doch teils sehr naive Vorstellungen, wie man sie im Grunde nur als vollkommen unabhängiger alleinstehender Singel haben kann. Ich würde es Träumerrei nennen. In dem Moment, wo man sich für eine Familie entscheidet, ist es damit vorbei. Einzige Alternative wäre alleine zu bleiben aber das ist ein hartes Los. Ist man nur für sich selbst verantwortlich kann man es vielleicht mit 400k schaffen… aber so.

Ohne massive Gehaltssteigerung (oder ordentliche selbstständige Einnahmen) wird Oliver sein Ziel nicht erreichen. Die Sparsumme von 7.200€ im halben Jahr ist lächerlich bei dem Ziel komplett finanziell frei zu werden. Ich komme z.B. aktuell auf eine Sparsumme von etwa 45.000€ (31.000€ vom Gehalt, 14.000€ aus Dividenden) pro Jahr und selbst dann ist es nicht einfach.

VG Hans

Hallo Hans,

mein Punkt war eher, dass seine Partnerin ja vielleicht auch 500k zusammenbringt. Nicht, dass sie arbeiten muss während Oliver Urlaub macht.

Ob geplante Ausgaben akkurat sind (bin auch skeptisch) oder Oliver jetzt mehr verdienen sollte (würde ich vermutlich) ist schlussendlich relativ egal. Im schlimmsten Fall hat er ein gutes Polster, arbeitet weiter und hat sich jetzt Zeit für sein Kind genommen.

VG

Flo

Hans’ Kommentar enthält ein paar wichtige Punkte. Was Oliver m.E. wirklich falsch macht, ist die extrem einseitige Fokussierung auf die Ausgabenseite. “Man kann sich nicht reich sparen” hat mal jemand zu mir gesagt. Sparen kann man nur bis €0, aber bei den Einnahmen gibt es nach oben keine Grenzen. Also Oliver, gib lieber in deinen jungen Jahren richtig Gas, €100k Jahresgehalt ist für einen guten Softwareentwickler vor allem in Leitungsfunktion definitiv drin.

Bei deinem noch recht überschaubaren Vermögen bringt es nicht, 1% mehr Rendite hinterherzurennen, das sind dann €1000 pro Jahr mehr, wow! Streng dich lieber im Job an und du bekommst locker eine Gehaltserhöhung um €5000 oder €10000.

Hallo Oliver,

Wie immer vielen Dank für den tollen Artikel.

Mich würde interessieren, ob ihr mittlerweile über das Thema Eigenheim nachdenkt, gerade auch aufgrund eurer Familiengründung? Oder bleibt es dabei, dass ihr zur Miete wohnen bleiben möchtet und das Thema quasi ausgeschlossen ist?

Hallo Martin,

bisher kam nicht einmal der Gedanke auf, dass ein Eigenheim für uns eine gute Idee wäre. Das kann sich natürlich alles noch ändern. Gerade möchten wir lieber etwas unabhängiger sein, zentral wohnen und genießen, was wir hier haben. Garten, Wald, Zoo in der nähe, nette Nachbarn, alles wichtige zu Fuß erreichbar, das wollen wir nicht aufgeben.

Liebe Grüße,

Joana

Danke! 🙂

Hey Oliver,

vielen Dank für das Update – immer wieder motivierend zu lesen, wie weit ihr mit Frugalismus gekommen seid und noch kommen werdet.

LG

Ich mein das gar nicht als Angriff, aber man sollte immer vorsichtig sein, seine eigenen Bedürfnisse (finanzielle, emotionale o.ä.) auf andere zu projizieren. Was für den einen ummöglich erscheint, ist für einen anderen eine Selbstverständlichkeit. Was der eine als Tortur empfindet, kann für den nächsten durchaus ein Lustgewinn sein (banales Beispiel: Pauschalurlaub im 4* Hotel versus Bergsteigen mit Biwaken).

Ich kann zum Beispiel durch Verzicht Freude empfinden, bin mir aber bewußt, dass ich damit eher eine Anomalie bin.

Man sollte die Kreativität gerade in Sachen Sparsamkein niemals unterschätzen!

Wie das mit einer Familie ist, kann ich als Single nicht beurteilen. Aber das die Anspruchshaltung von Kindern was mit Erziehung zu tun hat, kann ich in meinem Umfeld sehr gut beobachten (beeindruckend finde ich dabei, wenn Kindern Bescheidenheit vermittelt werden kann, obwohl genügend Mittel vorhanden sind!!)

Hallo Max,

„beeindruckend finde ich dabei, wenn Kindern Bescheidenheit vermittelt werden kann, obwohl genügend Mittel vorhanden sind“ – das sehe ich genauso. Ich habe selbst zwei kleine Kinder (2,5 bzw 1 Jahre) und sowohl meine Frau, verdienen sicher mehr als der Durchschnitt. Vor allem im Vergleich zu vorherigen Generationen haben die beiden eigentlich mehr als sie bräuchten, obwohl wir relativ sparsam leben. Dabei zu vermitteln, dass Dinge nicht vom Himmel fallen, finde ich sehr wichtig. Ich denke, dass das auch das Fundament dafür legt, dass Kinder später als Erwachsene ggf. auch mal mit wenig Geld klarkämen.

Problem bei den beiden ist ihr geringes Gehalt und ich sehe hier auch wenig Potential nach oben. Finanzielle Freiheit erreicht man nicht durch Teilzeit, Frau und Kind. Genau damit wird man nämlich arm. FF erhält man durch hohes Singleeinkommen, Überstunden, Karriere, Flexibilität. Je weiter man davon abweicht, desto schlechter wird es ausfallen.

Darf ich einmal nachfragen wieso ein Partner der finanziellen Freiheit im Weg steht?

Doppelverdiener kinderlos lachen über den Single was Sparpotential angeht.

Ich bin mir bewusst, dass viele nicht mehr an eine vom Staat finanzierte Rente glauben, aber bei so einem kleinen Einkommen würde die selbst nach heutigen Gesichtspunkten recht mickrig ausfallen.

Ich bin auch der Meinung, dass Oliver den Kostenfaktor Kind massiv unterschätzt. Selbst wenn es bei einem Kind bleibt wird es teuer werden. Gerade heute haben Jugendliche noch mehr das Verlangen dazugehören zu wollen. Eigenes Zimmer und vernünftiges Smartphone ist da schon die Basisausstattung. Natürlich kann man sich da ganz rausnehmen, aber ob das für das Kind das Beste ist? (Mobbing usw.)

Bisschen naiv fand ich es schon, als Oliver geschrieben hat, dass man weniger Freizeit hat für Skateboard und Co.

Bei mehr als einem Kind (Habe selber 3 wobei Zwillinge dabei sind) gibt es so etwas wie Freizeit einfach nicht mehr. Das muss jedem klar sein, der mehr als ein Kind hat. Spontan mit Freunden etwas unternehmen? Fehlanzeige. Jeder freie Abend muss vorab geplant werden und ein wenig Zeit für die Beziehung muss man sich auch nehmen.

Mein Ziel ist es jedem meiner Kinder einen optimalen Start ins eigenständige Leben zu ermöglichen. Das bedeutet eine mietfreie Bleibe (Eigentumswohnung) für jedes meiner drei Kinder.

Mein Tipp wäre es wirklich die Einnahmen zu erhöhen. Oliver arbeitet in einem Job wo man selbst als unselbständiger Arbeitnehmer ordentlich verdienen kann. (Nebenbei gibt es da als Freelancer (mit steuerschonender Abrechnung) auch ordentlich Möglichkeiten noch einiges einzustreifen)

Mit der angedachten finanziellen Freiheit glaube ich nicht, dass das so klappt ohne mehr Geld nach Hause zu bringen.

Die sichersten Methoden finanziell frei zu werden sind leider immer noch Erbe und Heirat. 🙂

Drei Kinder = drei Eigentumswohnungen

Sagen wir im Alter von 21 Jahren.

Das wären bei uns hier mindestens 1,2 Mio. € nur für die Wohnungen der Kids.

Respekt!

Bzgl. der Tipps in diversen Kommentaren: „verdient einfach mehr“

Nun da hängt einiges mit dran. Auf jeden Fall ist es wenigen Leuten möglich, ohne Verzicht an anderen Stellen des Lebens hier massiv aufzustocken.

Auch wäre mir neu, dass nun jeder zweite Softwareentwickler 100k und mehr verdient. Viele laufen auch mit der Hälfte glücklich nachhause. Wäre das nicht so, würden plötzlich diverse Ing. aus der schwächelnden Automobilindustrie das Coden anfangen 😉

Ich finde die Konsequenz die hier vorgelebt wird super.

Was mich etwas stört: Im Vorruhestand verlässt man sich dann sich sehr auf die solziale Hängematte. Der Mindestbeitrag zur Krankenkasse und Steuern nahe 0 ist nunmal für die Gesellschaft nicht kostendeckend. So lässt sich keine Familienversicherung gegenfinanzieren und keine Straße neu asphaltieren oder der Schule ein Dach spendieren.

Aber welcher Lebensentwurf ist schon wasserdicht? Jeder muss mit den gegebenen Spielregeln umgehen und seinen Weg suchen.

Und über 130k Eigenkapital pro Kopf (Joana einfach mal analog eingerechnet) ist sehr beachtlich und deutlich mehr als viele Besserverdiener vorweisen können!

Von mir nur das Beste für euch, der Blog erdet mich immer wieder!

Ich habe den Eindruck, hier liegt teilweise ein Mißverstädnis des grundlegenden Prinzips vor.

Ich habe Oliver immer so verstanden, dass es darum geht, durch einen frugalen Lebensstil, der nicht als Selbstbeschränkung verstanden wird, in Verbindung mit cleverer Geldanlage finanzielle Unabhängigkeit zu erreichen. Das ist es, womit ich mich identifiziere.

Arbeiten um zu leben also und nicht andersrum. Wenn sich ein Einklang herstellen läßt: Jackpot!

Das Erreichen finanzieller Unabhängigkeit durch ein möglichst hohes Einkommen (und die dafür erforderlichen Opfer) entspricht meiner Meinung nach einer gänzlich anderen Philosophie.

Ein Hinweis darauf ist auch der Name des Blogs …

Hallo Oliver,

vielen Dank für deinen interessanten Blog. Ich finde es gut, dass du hier öffentlich deine Ausgaben und Einnahmen darstellst.

Über so etwas wird ja sonst nicht gesprochen. Und dass du auf Anmerkungen eingehst, finde ich auch toll. Deshalb noch eine Frage von mir:

Bietet deine Krankenkasse keine kostenlosen professionellen Zahnreinigungen einmal pro Jahr bei ihren Vertragszahnärzten an?

Die Vertragszahnärzte haben auch ein Zahn-Bonus-Heft, wenn man zehn Jahre lang jedes Jahr zur Karies-Kontrolle war, gibt’s Rabatt bei Implantaten, bei Bedarf. Natürlich ist es besser, man braucht kein Implantat, aber wenn man es dann doch braucht, ist es wenigstens günstig.

Viele Grüße und alles Gute für dich und deine Familie

Andrea

Die Frage ist vielleicht etwas persönlich, aber mich würde der rein finanzielle Aspekt aus Frugalistensicht interessieren: Spricht eigentlich finanziell etwas gegen die Ehe bei eurer FIRE-Planung?

Sehr beeindruckend wie gut hier Ein- und Ausgaben dokumentiert werden. Ich bin noch neu auf dem Blog, aber wenn die Jobeinnahmen nicht erhöht werden können, wäre vielleicht eine Renditimmobilie auch eine Möglichkeit. Einerseits würde das Portfolio dadurch diversifiziert werden und andererseits hätte man bei geringen Bankzinsen die Chance auf eine hohe Eigenkapitalrendite und damit schnellerer finanzieller Freiheit. Auch der verstärkte Fokus auf Technologie Aktien, die zwar etwas risikoreicher sind, aber mehr Potenzial versprechen halte ich für sinnvoll. Gerade in Zeiten von Corona können solche Werte doppelt profitieren, sodass zur konservativeren Rendite von ETFs etwas mehr Wachstum hineingemischt werden könnte.

Die zahnreinigung kannst du dir teilweise von der Krankenkasse erstatten lassen.bei DAK 60€/a

Meine TK gewährt keinen Zuschuss zur PZR, gibt’s auch, ist aber die Ausnahme. Das mit den getrennten Konten innerhalb der Partnerschaft finde ich ok; man darf den anderen eben nicht hängen lassen, wenn´s hart auf hart kommt. Täte man ja bei gemeinsamer Kasse auch nicht. Dem Vorschreiber Hans stimme ich zu, allerdings kommt auch wieder die Zeit, in der die Kinder mit der Schule/Ausbildung wieder fertig sind und das Eigenheim abbezahlt ist, und dann klappts auch wieder besser mit dem Sparen. Nur ist man dann älter als 40. Richtig teuer werden die lieben Kleinen grob geschätzt zwischen 12 und 22, davor und danach kann man gut sparen, aber das Jahrzehnt ist finanziell frustrierend.

Ja, und dann kommt der Punkt, an dem Kinder genau checken, was an Einkommen/Vermögen da ist (ich hab da nie n Geheimnis draus gemacht) ebenso Immobilien und Erbschaften. Als meine beiden realisiert haben, dass wohl mal ein 7-stelliges Erbe auf sie wartet (jeden von ihnen, nur mütterlicherseits, von den Vätern schreib ich noch gar nicht), sank die Bereitschaft, sich in einem Ferienjob für 10€/Std. blöd anreden zu lassen. Ich bin ja auch gerne bereit großzügig zu sein, weil ich selbst auch gut verdiene, insb. weil sie brav und zügig mit guten Ergebnissen studieren. Andererseits will ich ihnen aber auch nicht alles hinten reinstecken, weil sie sonst ja nie was arbeiten. In dem Zwiespalt stecke ich grad. Wie macht Ihr anderen mit den größeren Kindern das?

Ich mag die Beiträge vob euch und schließe mich meinen Vorrädnetn an bzgl. „Mein und Dein“ Geld. Meine Frau und ich kennen einige Ehen/Partnerschaften und finden es immer etwas seltsam wenn man alles teilt, nur das Geld nicht (absichtlich provokant). Wir schmeissen alles in einen Pott und überlegen und, wieviel Geld wir zusammen mtl. als Budget (u.a. Haushaltsgeld, Essen, Trinken, Spaß) festlegen. Wenn sich einer was kaufen will, dann ist dies bei uns ein Informationsgespräch und tut es einfach. Bei größeren Summen planen wir dafür ein extra Budget. Das funktioniert natürlich nur, wenn beide gleich sparsam oder gleiches Verständnis haben. Ist ein anderer Ansatz:

+Einnahmen

-Ausgaben

-mtl. Budget

-mtl. Sparen

==========

Rest ungeplantes Budget (meist Sparen)

Hallo Oliver,

ich verfolge den Blog schon eine Weile und finde die Ansätze von Oliver interessant.

Manchmal muss man ja seine Ziele auch etwas flexibel anpassen. Was ich nicht so ganz verstehe, ist das Festhalten an der magischen 40. Vielleicht wäre es ja sinnvoll, wenn man sich beruflich und finanziell so einrichtet, dass man bis 60. auch so gut und glücklich leben kann. Ich will damit sagen, dass ich persönlich sehr früh geschaut habe, dass ich im hier und jetzt zufrieden bin, arbeite in TZ und teilweise im Home-Office, habe ein Haus und Familie die mir viel Freude bereiten (und auch mal Stress, so ehrlich muss man sein).

Wenn ich so meinen Tag betrachte, dann habe ich auf der einen Seite die Arbeit als notwendiges Übel (ist jetzt sehr überspitzt) und ab 15:30 Uhr meine Freizeit mit Familie, Hobbies etc. In der Gesamtschau ist so ein Tag aber (fast) immer erfüllt, die Balance stimmt. Daher kann ich mir auch vorstellen, dass ich das bis 60. so weitermachen kann, ohne unglücklich zu werden.

Bist Du denn derzeit glücklich Oliver? Und warum glaubst Du ab 40. glücklicher zu sein? Die Sorgen um Dein Vermögen werden dann doch nicht weniger, denn der Masterplan (ich nenn das jetzt mal so) soll ja klappen und einige Unwägbarkeiten kommen mit Sicherheit noch, demnach wird einen das Thema immer weiter beschäftigen und auch Zeit und Nerven kosten. Also ob das dann die finanzielle Freiheit ist, wie Du sie Dir vorstellst…

PS: 1. Tag in der Woche habe ich komplett frei, was den sonstigen „Pflichtalltag“ sehr entzerrt.

Schade, dass es hier nur noch so selten neue Artikel gibt 🙁

Hey Oliver,

ich lese hier regelmäßig mit und habe eine Frage:

Wieso bist du nebenbei selbstständig bzw. ist das für das bisschen mehr Einkommen nicht der maximale Freizeitkiller? Ich war selber jahrelang nebenbei selbstständig und weiß auch noch, wie hoch der administrative Aufwand (Kundenakquise, Steuern, etc) war. Wieso lässt du die Selbstständigkeit nicht sein, nutzt die Freizeit für dein kind und arbeitest halt später 1-2 Jahre länger um dein ziel zu erfüllen oder anders: Jetzt kansnt du richtig viel mit deinem kind machen, wenn du 40+ bist und dein kind so lansam in der Pubertät will es eh nichts mehr von dir wissen.

Vorerst einmal: Danke, Oliver, dass du hier teilst, wie ihr die unterschiedlichsten Herausforderungen (nicht nur finanzieller Art) als kleine Familie angeht!

Fast noch interessanter finde ich die Glaubenssätze und Weltsichten, die doch einige hier in den Kommentaren mitbringen – und das meine ich gar nicht mal negativ, zeigt es doch, welche Prioritäten jeder einzelne von uns setzt.

Man sollte nicht vergessen, dass es auf eine Vielzahl von Faktoren ankommt, die zum Ziel der finanziellen Freiheit führen. Kinderbetreuung, Voll- und Teilzeitjob, auch wenn eure Kleine in der Schule ist, Konsum, Selbständigkeit usw.

Bin sehr gespannt, wie du und ihr das weiter angeht. Der Artikel zeigt, dass bei euch trotz oder gerade wegen der anvisierten finanziellen Freiheit mit 40 Lebensqualität an erster Stelle steht.

Wie ihr gemeinsame Einnahmen und Ausgaben aufteilt, finde ich persönlich fairer, als alles in einen Topf zu schmeißen, in dem am Ende des Monats meist eh nichts mehr drin ist. Beste Grüße!

Ich wette ja das Kennzeichen ist für einen mittelalten VW-Bus, den ihr Euch zum gemütlichen Wohnmobil ausbaut und mit den netten Nachbarn teilt. Sag Bescheid wenn ich recht habe 🙂

Es ist schön zu sehen, dass sich die Selbständigkeit gut entwickelt. Hat das denn (mittelbar oder unmittelbar) mit Corona zu tun oder ist das jetzt eher Zufall?

Hallo Dominik,

das war tatsächlich eher Zufall und hat nichts mit Corona zu tun. 🙂

Das mit der Entwicklung der Selbstständigkeit finde ich auch sehr spannend. @oliver ich würde mich sehr über einen Blog-Eintrag dazu freuen, wie du dazu gekommen bist, wie du Kunden/Projekte bekommst. Und dann auch noch echt so low-level Informationen wie sicherst du als Einzelperson den Code und so weiter OHNE die ganze Infrastruktur deines Arbeitgebers nutzen können.

Generell finde ich das auch alles sehr spannend, wüsste aber gar nicht, wo ich starten sollte, eben ohne diese ganze Infrastruktur.

Hallo Oliver,

Github 🙂

Moin Oli! Mega Blog, den ich innerhalb kürzester Zeit aufgesaugt habe. Ich hoffe Dir, Deiner Familie und deinem Depot geht’s gut. Nun frage ich mich jedoch wann es endlich was neues zu lesen gibt. Gibt’s schon Infos? Der letzte Beitrag ist ja nun schon etwas her. Da gibt’s sicherlich neues aus dem Universum der Frugalisten.

Liebe Grüße

Oh, passiert hier gar nichts mehr? Schade… Liebe Grüße Amelie

Die vielen Antworten mit Tenor „als Paar muss man doch alles zusammenschmeißen“ wundern mich. Wie sind seit über 20 Jahren zusammen, seit ein paar auch verheiratet, haben gemeinsame Kinder, eine Immobilie – und immer noch getrennte Finanzen. Es gibt überhaupt keinen Grund, das zusammenwerfen. Ich habe eine ganz andere Anlagetaktik als mein Mann, wir geben unterschiedlich aus, haben unterschiedliche Prioritäten. Das will ich gar nicht mischen. Meist verdienen wir ähnlich viel, wenn das nicht der Fall ist (Elternzeit, Krankheit, o.ä.) gleicht der andere die Hälfte aus. Das klappt wunderbar. Familienfinanzen wuppen wir gemeinsam (jeder hat sein eigenes Konto und dann gibt es noch ein gemeinsames, von dem Familienzeug, Wohnen, Kitabeiträge, Sparraten für die Kinder usw. abgehen), Geldanlage, Altersvorsorge, persönlicher Schnickschnack geht getrennt.

Und dass Familie so teuer ist, wie einige es beschreiben, sehe ich auch noch nicht. Ja, wir kommen auch auf hohe Kosten mit den Kindern. Aber die liegen zu 80% entweder am Wohnen (große Immo, die hat Oliver aber nicht) oder an einkommensabhängigen Kosten wie Kitagebühren (800€) oder Musikschule, die bei ihm entsprechend kleiner ausfallen werden. Alles andere sind doch vergleichsweise kleine Beträge. Selbst Laptop, Smartphone oder Klassenreise fallen nicht monatlich an, das verteilt sich ja alles. Und bis auf die Klassenreise sind es auch Kosten, die man beeinflussen kann. Da wird eben viel gebaucht gekauft und hinterher auch wieder verkauft, dann kostet das nicht die Welt.

Und die Einkommenssteigerungen: Es langt doch gut momentan, wird ordentlich angelegt. Joana wird ihres auch anlegen. Und wenn das Kind älter ist arbeitet sie dann auch auch irgendwann wieder und das Einkommen steigt. Die beiden sind ja noch recht jung, da tut sich so oder so noch etwas. OK, mit 40 aufhören halte ich auch für sportlich, aber unstressig leben und deutlich vor 67 aufhören ist drin.

@Joana und Oliver: Ihr macht das schon gut so, bleibt mal schön in Eurer netten Bude in H wohnen, ist eh eine schöne Gegend, und gute Nachbarn, Garten usw. sind momentan mehr wert als ein paar m² mehr.

Dem kann ich nur zustimmen Katja! Dein Kommentar bringt es gut auf den Punkt. Ich verfolge Olivers Blog und seine Reise bereits seit Jahren und freue mich, dass er sein Ziel weiter verfolgt. Völlig egal, ob er mit 40 nun “ausgesorgt” hat oder nicht, bei einer frugalistischen Lebensweise geht es darum mit wenigen Ressourcen im Hier und Jetzt zu leben und zu genießen. Wenn man sein Vermögen mit dem ursprünglich aufgestellten Finanzplan zur Erreichung der finanziellen Freiheit vergleicht, kann ich außerdem bisher keine große Abweichung feststellen. @Oliver: genieß das Leben und den Spaß, den dir dieser Blog hier bringt – ohne dich zu Beiträgen verpflichtet zu fühlen. Jeder kennt aus seinem eigenen Leben, dass nicht jedem Hobby über Jahre hinweg die gleiche Priorität zugeordnet werden kann

Super spannend! Danke für den Einblick. Werde hier auf jeden Fall häufiger vorbeischauen. Bin gespannt wie es für dich und deine Familie weiter geht!

Grüße

Tim

Hallo Oliver,

jetzt hab ich den Blog innerhalb von einigen Tagen aufgesogen. Den Publikumspreis hast Du Dir aber sowas von verdient. Deine ehrliche und offene Schreibweise ist super. Bin mir nicht sicher, ob ich das so könnte. Du hast mich sehr zum denken angeregt. Danke dafür!

Hoffe das Du Dir die Zahnreinigung von der Krankenkasse erstatten lässt. Bei uns gibt es da 40€ zurück.

Euch 3en alles Gute. Freu mich schon auf den nächsten Artikel.

Gruss Jonny

Super!