Ich muss an dieser Stelle wohl nicht viel erklären. Der Crash ist da.

Mit dem Ausbruch der Covid-19-Pandemie erlitt der Aktienmarkt den größten und schnellsten Kursrutsch, den ich in meinem Investorenleben bisher mitgemacht habe. Und vielen von euch wird es wahrscheinlich genauso gehen.

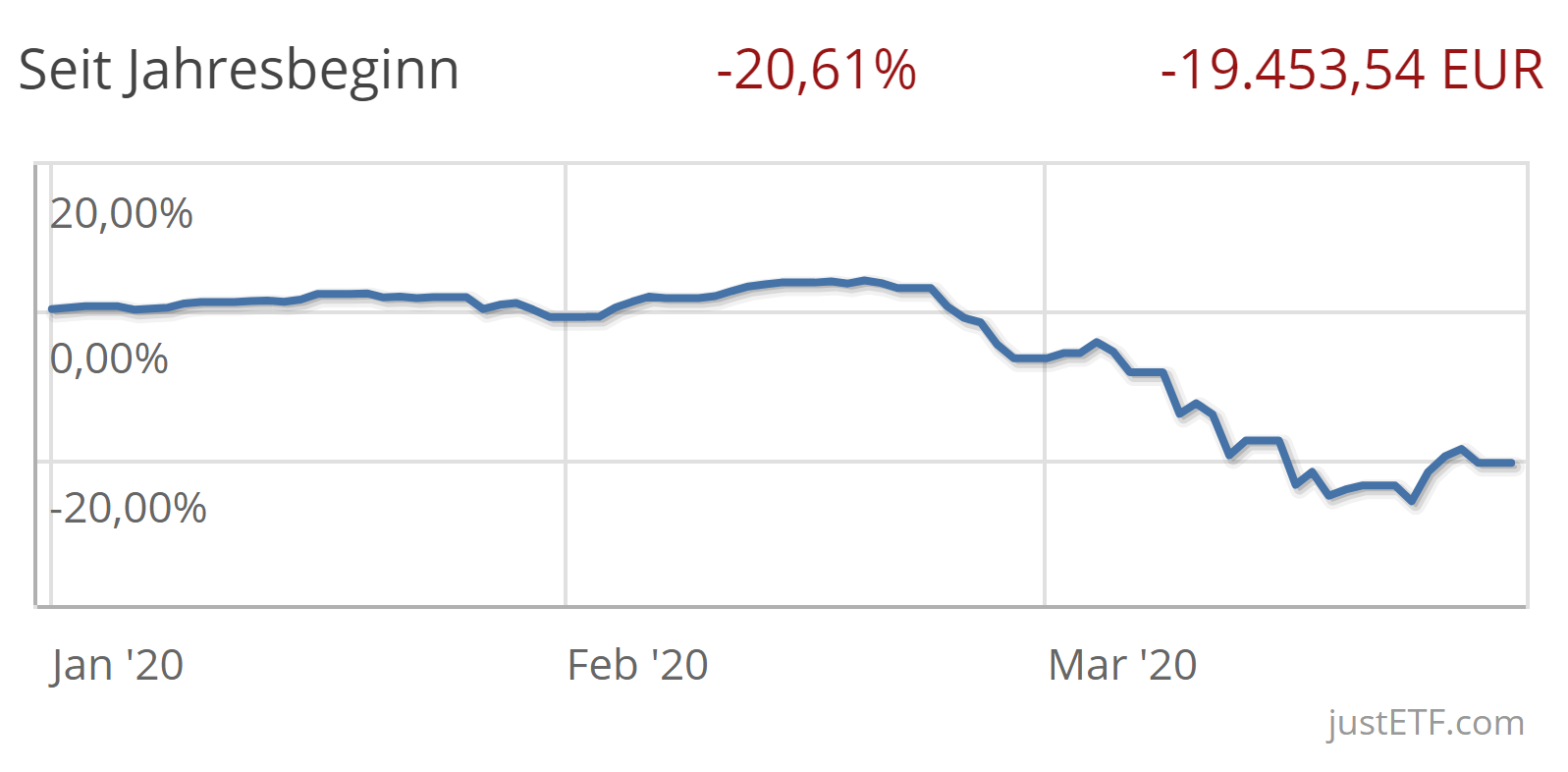

Auch für mein ETF-Portfolio ging es dabei ordentlich abwärts. Zwischenzeitlich betrug der Verlust in meinem Depot knapp 25 % im Vergleich zum Jahresbeginn. In absoluten Zahlen ausgedrückt: Rund 24.000 €.

In den letzten Tagen erhielt ich viele Kommentare und Zuschriften von Lesern, die wissen wollten, wie ich mit diesen Verlusten umgehe – und was ich mit meinen Investments jetzt unternehme. Alles verkaufen? Meine Strategie ändern? Oder dank der gesunkenen Kurse jetzt sogar Barreserven mobilisieren und ebenfalls in ETFs investieren?

Diesen Fragen will ich mich heute stellen.

Eigentlich sollte dieser Artikel nur ein kurzes Statement auf meiner Facebook-Seite werden. Aber während des Schreibens wurde der Beitrag immer länger und länger – so dass daraus schlussendlich ein eigener Blogartikel geworden ist.

Ein Crash ist für mich eine gute Nachricht

Anfang 2014 – also vor gerade einmal sechs Jahren – habe ich meine ersten ETF-Anteile gekauft. Damit bin ich bin in der Wertpapier-Welt noch ein ziemlicher Frischling. Wer so neu dabei ist wie ich, der sollte so einen Kurseinbruch eigentlich sehnsüchtig herbeigesehnt haben.

Kaum jemand, der nach 2009 angefangen hat, einen breit gestreuten Aktien-ETF zu besparen, dürfte bisher Kursverluste von mehr als 10 % miterlebt haben.

Der aktuelle Crash ist da eine gute Gelegenheit, die persönliche Verlust-Toleranz einmal auf die Probe zu stellen: Kann ich mit so tiefroten Zahlen im Depot wirklich noch so gut schlafen wie ich dachte, als ich mein Portfolio aufgesetzt habe?

So hat etwa Ex-Studentin Jenny für sich das aufrichtige Resümee gezogen, dass sie ihre persönliche Risikotoleranz vielleicht etwas überschätzt hat. Sie möchte künftig einen größeren Anteil ihres Vermögens in schwankungsärmeren Anlagen halten.

Wie gehe ich mit den Verlusten um?

Bei mir rufen die roten Zahlen im Depot bisher keine großartigen Gefühle hervor. In unserem Leben gibt es zurzeit auch einfach Aufregenderes. Unsere Kleine macht gerade ihre ersten Schritte. Dazu das ganze verrückte Geschehen, das sich in der Welt und direkt vor unserer Haustür abspielt. Seit zwei Wochen verlassen wir nur noch selten das Haus, treffen fast niemanden, mit unseren Familien halten wir über WhatsApp und Videotelefonie Kontakt.

Mein Arbeitgeber hat das Büro komplett geschlossen und alle Mitarbeiter ins Home Office geschickt. So versuche ich nun, mich ans Arbeiten am heimischen Schreibtisch zu gewöhnen. Nebenbei beschäftigen mich noch einige interessante Freelancer-Aufträge. Und ich versuche auch weiter skaten zu gehen, wenn es das Wetter zulässt. Statt mit Freunden im Skatepark nun allerdings alleine, in einem Gewerbegebiet nicht weit von unserem Wohnort.

Wo die Aktienkurse diese Woche stehen, ist da eher so eine abstrakte Zahl, die auf mein Leben keinen großartigen Einfluss hat. Das Geld brauche ich heute und in den nächsten Jahren ohnehin nicht. Darum ist mir der aktuelle Wert der Anlagen eigentlich ziemlich egal.

Mein Vermögensanteil von 80 Prozent, den ich in risikoreichen ETFs halte, scheint im Augenblick also ganz gut zu meiner Risikotoleranz zu passen.

In der Ansparphase sind niedrige Kurse hilfreich

Würde ich heute oder in den kommenden Monaten in Rente gehen und anfangen, Geld aus meinem Portfolio zu entnehmen, wäre ich von den aktuellen Ereignissen weniger begeistert.

Für einen frugalistischen Frührentner ist ein Crash oder Bärenmarkt zu Beginn der Entnahmephase so ziemlich der Worst Case – das wissen wir von den Berechnungen zum Sequence-of-Returns-Risiko. Das SoRR manifestiert sich dann mit voller Wucht von seiner negativen Seite und die Wahrscheinlichkeit für einen vorzeitigen Bankrotts klettert in die Höhe.

Zwei bekannte Blogger aus der englischsprachigen FIRE-Community hat genau dieses Szenario nun erwischt: Mr Retire in Progress (den ich auch persönlich kenne) und der Brite theFIREstarter haben beide im Februar ihre Jobs gekündigt. Auf ihren Blogs beschreiben die beiden ausführlich ihre Gefühle und ihre Pläne zum Umgang mit der Krise (auf Englisch).

Ich selbst möchte jedoch noch für einige Jahre weiter Vermögen ansparen. In meinem Fall ist es deshalb umgekehrt: In der Ansparphase profitiere ich von niedrigen Kursen. Wenn ich Aktien oder ETF-Anteile tendenziell günstiger kaufen kann, erhöht sich meine statistische Renditeerwartung für die kommenden Jahre und Jahrzehnte.

Bis zu meinem Ziel, mit 40 in Rente zu gehen, habe ich noch achteinhalb Jahre Zeit. Genug, um die gegenwärtigen Verluste wieder aufholen zu können. Für mich wäre es sogar optimal, wenn die Kurse noch weiter sinken und dann eine Weile auf niedrigem Niveau bleiben, so dass ich auch in den kommenden Jahren noch günstig kaufen kann.

Meine Investmentphilosophie: Passiv und prognosefrei

Schlecht schlafen konnte ich den letzten Tagen und Wochen also nicht – zumindest nicht aufgrund crashender Börsenkurse (verlorene Schnuller sind eine andere Geschichte… 😉 ).

Aber sollte ich nicht trotzdem irgendwie auf die Krise reagieren, wo doch jetzt eine weltweite Wirtschaftsdepression droht?

Oder die günstigen Kaufkurse nutzen und angesparte Cashreserven oder sogar einen Teil meines Notgroschens investieren?

Wer meinen Blog schon länger verfolgt, der wird wissen, dass ich beim Investieren versuche, möglichst passiv und prognosefrei vorzugehen.

Das heißt, dass ich Investitionsentscheidungen nicht auf Basis kurz- oder mittelfristiger Prognosen über die Entwicklung der Aktienkurse, der Weltwirtschaft oder sonst irgendetwas treffe. Aussagen wie:

Ich rechne mit einem wirtschaftlichen Abschwung in den nächsten Monaten, darum verkaufe ich Anlage X und kaufe Anlage Y.

Sicher steigt die Nachfrage nach Produkt X, darum kaufe ich Aktien von Branche Y / Hersteller Z.

Ich glaube, dass die Kurse noch weiter sinken, also warte ich mit dem Einstieg lieber noch ab.

werdet ihr von mir darum niemals hören oder lesen.

Warum mache ich das so?

Bei kaum einem Thema existieren mehr unterschiedliche Philosophien und Strategien wie bei der Geldanlage. Und viele dieser Ansätze widersprechen sich auch noch gegenseitig. Welcher Strategie soll ich als ahnungsloser Hobbyinvestor da vertrauen? Value Investing, Trendfolge-Strategie, Core-Satellite-Ansatz, Sell-in-May-and-go-away?

Ich verlasse mich in diesem Wirrwarr am liebsten auf Strategien, die auf wissenschaftlichen Forschungsergebnissen beruhen. Wenn ich auf der Welt in irgendetwas Vertrauen habe, dann am ehesten den Erkenntnissen, die ein strikter wissenschaftlicher Prozess hervorgebracht hat.

Und die Studien der Wirtschaftswissenschaftler belegen, dass das Investieren anhand von Prognosen keine höhere Renditeerwartung oder weniger Risiko verspricht als stures, regelmäßiges Kaufen-und-Halten. Erst recht nicht einem kleinen Neulings-Hobbyanleger wie mir.

Gerd Kommer fasst das in seinem aktuellen Blog-Beitrag zum Corona-Crash gut zusammen:

Die Renditen von Aktien sind kurz- und mittelfristig nicht zuverlässig prognostizierbar. Sie folgen einem so genannten “Random Walk” (Zufallslauf). Dieser Sachverhalt ist in der wirtschaftswissenschaftlichen Forschung völlig unumstritten (eine Zusammenfassung des Forschungsstandes dazu bieten Jacobs/Weber 2016).

Der Hauptgrund für diese Nichtprognostizierbarkeit ist die hohe Informationseffizienz der Kapitalmärkte, insbesondere des Aktienmarktes. Diese Eigenschaft macht Kapitalmärkte unter allen Märkten einzigartig. Weil Aktienrenditen kurz- und mittelfristig nicht prognostizierbar sind, ist es generell und auch in einer Crash-Situation nicht nur sinnlos, sondern im Durchschnitt renditeschädlich, auf der Basis von Prognosen zu kaufen und zu verkaufen.Quelle: Gerd Kommer und Felix Großmann: Der Corona-Crash: Was tun? Erschienen auf gerd-kommer-invest.de am 24. März 2020.

Das klingt für mich irgendwie auch logisch. Da ich kein Wahrsager bin, habe ich keine Ahnung, wie die Zukunft genau aussehen wird oder wie sich bestimmte Firmen, Branchen oder die Weltwirtschaft in der nächsten Zeit entwickeln werden.

Naja, manchmal vielleicht doch. Einige Dinge sind schließlich so sonnenklar, dass selbst ich darüber Bescheid weiß. Dass sich die Covid-19-Pandemie negativ auf die Wirtschaft auswirkt, zweifelt wohl kaum jemand an.

Wenn aber etwas so glasklar ist, dann wissen natürlich auch genügend andere Investoren, Trader und Aktienkäufer darüber Bescheid. Aus irgendwelchen Vorahnungen werde ich so kaum systematisch Kapital schlagen können. Die Zukunftserwartungen aller Marktteilnehmer sind bereits im aktuellen Aktienkurs eingepreist.

Eine sich abzeichnende Wirtschaftskrise ist deshalb auch kein rationaler Grund, jetzt meine ETF-Anteile zu verkaufen. Dafür wäre es schon zu spät: Die Kurse sind bereits gefallen, weil die Marktteilnehmer damit rechnen, dass eine Wirtschaftskrise eintreten und die Gewinne der Aktienunternehmen schmälern wird.

Prognosefreies Investieren ist entspannter

Also spare ich mir das Mutmaßen über zukünftige Kurse, Wirtschaftskennzahlen oder Trump-Tweets. Stattdessen investiere ich stur zum frühestmöglichen Zeitpunkt – also immer dann, wenn ich gerade Geld zum Investieren übrig habe – in mein immer gleiches ETF-Portfolio.

Entscheidend für den langfristigen Investmenterfolg ist weniger, zu welchem Zeitpunkt ich investiere, sondern wie lange mein Geld dem Markt ausgesetzt ist. Je eher ich mit dabei bin, desto besser die Renditeaussichten.

Welchen Anteil meines Ersparten ich in ETFs stecke und wie viel auf dem Tagesgeldkonto bleibt, hängt dabei nicht von den Wirtschaftsnachrichten ab, sondern einzig und alleine von meinen persönlichen finanziellen Zielen, meinem Anlagehorizont und meiner Risikotoleranz.

Am Ende verspricht das prognosefreie Investieren nicht nur bessere Renditen, sondern ist auch entspannter. Ich spare mir die Strapazen, ständig über den Markt, den DAX oder Donald Trump grübeln zu müssen. So bleiben mir mehr Zeit und innere Ruhe für die schönen Dinge des Lebens.

Vor diesem Hintergrund können wir jetzt einmal die möglichen Handlungsoptionen prüfen.

Jetzt alles verkaufen?

Ich bin nicht in Panik verfallen und meine Vermögensaufteilung scheint aktuell zu meiner Risikotoleranz zu passen.

So oder so wären meine bisherigen Verluste Sunk Costs. Diese dürften bei der Frage, ob ich weiter investiert bleibe, aus rationaler Sicht keine Rolle spielen. Würde ich heute einen Batzen Bargeld erben oder im Lotto gewinnen, würde ich das Geld ebenso mit Freude in den Aktienmarkt investieren wie ich es die letzten Jahre getan habe. Dann sollte ich auch jetzt – unabhängig davon, wie stark mein Portfolio im Wert schon gefallen ist – investiert bleiben.

Aber vielleicht wäre ein Verkauf doch klug, weil die Kurse drohen noch weiter zu fallen?

Das kann natürlich sein. Aber vielleicht steigen die Kurse ab morgen auch wieder – und ich verpasse die positiven Renditen, wenn ich heute verkaufe. Da ich nicht anhand irgendwelcher Prognosen über die kurz- und mittelfristige Kursentwicklung investiere, fällt auch diese Option raus.

In andere Anlageklassen umschichten?

Mein Portfolio hat im Bullenmarkt der letzten Jahre tolle Renditen geliefert – aber möglicherweise erfordern die Zeiten jetzt andere Anlageklassen. Gold, Whisky, Waffen…, Klopapier?

Als ich mein aktuelles Investment-Portfolio zusammengestellt habe, kannte ich die historischen Börsenkurse und Renditedaten. Ich wusste, dass es in der Vergangenheit alle paar Jahre Börsencrashs mit Verlusten von 40 oder 50 Prozent oder mehr gab. Manchmal hat es viele Jahre gedauert, bis diese Verluste wieder aufgeholt wurden. Mir war klar, dass solche Ereignisse auch in Zukunft stattfinden würden. Mit diesem Wissen und unter diesen Voraussetzungen habe ich meine Investmentstrategie festgelegt.

Mit dem Corona-Crash haben sich diese Ausgangsvoraussetzungen nicht verändert. Alles ist immer noch genau so, wie ich erwartet habe.

Es gibt also auch hier keinen Grund für mich, an meiner Investmentstrategie oder meiner Portfolio-Aufteilung etwas zu ändern.

Nachkaufen und Cash-Reserven investieren?

In den letzten Tagen habe ich mich in verschiedenen Investment-Gruppen auf Facebook und anderen Plattformen umgesehen. Zu meiner Überraschung konnte ich – trotz der heftigen Verluste – dort bisher nur wenig Panik- oder Untergangsstimmung ausmachen.

Im Gegenteil – viele Kommentare warben sogar dafür, größere Cash-Reserven jetzt auch noch in Aktien oder ETFs zu stecken, wo diese so günstig seien. Einige kündigten sogar an, ihren Notgroschen auflösen und auch noch an der Börse investieren zu wollen.

So etwas werde ich ebenfalls nicht tun. Nicht weil ich glaube, dass jetzt kein guter Zeitpunkt zum Investieren ist (das wäre ja eine Prognose über weiter fallende Kurse). Sondern aus einem anderen Grund.

Cash-Reserven ansparen ist versuchtes Markt-Timing

Hätte ich jetzt größere Cash-Reserven zum Investieren zur Verfügung, würde sich die Frage stellen, warum ich diese nicht schon zu einem früheren Zeitpunkt investiert habe.

Vielleicht, weil ich auf einen kommenden Crash spekuliert habe? Damit würde ich nicht mehr prognosefrei investieren, sondern versuchen, den Markt zu timen.

Die erwartete Rendite von Aktien und Aktien-ETFs (also die Rendite, mit der ich zukünftig im Durchschnitt rechnen kann) ist quasi immer positiv. Darum entgehen mir im langfristigen Schnitt Gewinne, wenn ich mit dem Investieren erst auf niedrigere Kurse warte (die möglicherweise niemals eintreffen).

Da ich nicht auf fallende Kurse spekuliere, investiere ich verfügbares Geld immer sofort. Aus diesem Grund besitze ich gar keine Cash-Reserven, die für ein Investment in ETFs infrage kämen.

Natürlich liegen 20 % meines Vermögens in Cash auf dem Tagesgeldkonto. Dazu kommt noch ein vierstelliger Notgroschen auf meinem Girokonto. Aber dieses Geld soll ja gar nicht in den Aktienmarkt investiert werden. Wenn ich jetzt auch dieses Geld in ETFs stecke, würde ich mein Portfolio deutlich mehr Risiken und Schwankungen aussetzen als angedacht.

Darum mobilisiere ich jetzt weder irgendeine Cash-Reserve noch meinen Notgroschen.

Naja… zumindest fast nicht. Denn in Wahrheit habe ich vor ein paar Tagen eine vierstellige Summe von meinem Tagesgeldkonto herunter beordert.

Was ich jetzt wirklich unternehme

Tatsächlich beträgt der risikoreiche (ETF-) Anteil meines Vermögens seit dem Corona-Crash keine 80 % mehr. Durch den Wertverlust der ETFs machen diese jetzt nur noch rund 75 % meines Gesamtvermögens aus.

Damit stimmt die Portfolio-Aufteilung – und damit auch das Risiko meines Portfolios – nicht mehr mit meiner gewünschten Aufteilung überein.

Es ist also Zeit für ein Rebalancing, um diese ursprüngliche Asset-Allokation wieder herzustellen.

In den vergangenen Jahren waren die Schwankungen an der Börse vergleichsweise gering. So konnte ich mein Portfolio einfach durch meine Sparraten rebalancieren. Waren meine ETFs im Wert gestiegen und ihr Anteil über 80 % geklettert, wanderten die Ersparnisse der folgenden Monate einfach aufs Tagesgeldkonto.

Durch die großen Verluste der letzten Wochen reicht das nun nicht mehr aus. Um heute meine ursprüngliche 80:20-Allokation wieder herzustellen, müsste ich zusätzlich rund 5.000 € von meinem Tagesgeldkonto herunternehmen und für dieses Geld ETFs kaufen.

Und genau das wird in den nächsten Tagen passieren. Dieses Rebalancing wird das einzige sein, was ich als Reaktion auf den Corona-Crash unternehmen werden. Ansonsten geht alles genauso weiter wie bisher.

Damit wären wir am Ende angelangt. Vielleicht habt ihr euch das Ganze ja spektakulärer vorgestellt – aber so ist das eben mit dem passiven Investieren: Es ist einfach, erfolgsversprechend und wissenschaftlich fundiert, aber ziemlich langweilig. 😉

Ich hoffe, damit habe ich alle eure Fragen der letzten Tage beantworten können.

Bleibt gesund und macht das Beste aus dieser schwierigen, aber irgendwie auch aufregenden Zeit.

Egal wie die Sache ausgeht, ich bin mir sicher, dass wir als Menschheit, aber auch als Individuen viel aus dieser Krise mitnehmen und lernen werden.

Also… glaubt keinen Verschwörungstheorien, haltet Abstand und bleibt so weit es geht zu Hause. Wir sehen uns! 🙂

Mein Plan: Hold auf alles, Sparpläne auf Div-ETFs (2×500/mo) laufen weiter, möglichst aus Nettoerträgen finanziert (ca.700/mo), zur Not wird noch etwas Frischgeld nachgeschossen. Aussitzen, beobachten…

Lieber suchenwi, welche ETFs sind das? Danke!

263528 iShares Eurostoxx Select Dividend 30 (6.61%*)

A0H074 iShares DowJones Asia-Pacific Select Dividend 50 (6.38%*)

Bei onvista-bank sparplanfähig, flat 1€/Ausführung, also Transaktionskosten 0.2% von 500.

*: Brutto-Ausschüttungsrendite, Prognose 2020 von extraetf.com

Ich rechne vorsichtig mit 5% brutto, macht 4% netto (30% Teilfreistellungsquote = Steuerrabatt). Wenns mehr wird, gern )

Hervorragend, danke für die Info!

Ich bespare unter anderem folgende ETFs:

Vanguard FTSE all World High Dividend (z.Zt. 3,93%)

Invesco FTSE EM High Dividend Low Volatility (z.Zt. 6,60%)

Stoxx 100 High Dividend (z.Zt. 5,13%)

Invesco S&P 500 High Dividend Low Volatility (z.Zt. 5,18%)

SPDR Global Dividend Aristocrats (z.Zt. 5,24%)

(Die Angaben der Ausschüttungen sind vor Steuern)

Der FTSE all World High Dividend ist dabei bei mir am höchsten gewichtet, da er am breitesten diversifiziert ist. In den Global Dividend Aristocrats spare ich gerade alles, was noch übrig habe, da der ETF historisch eher bei 2,5% Ausschüttungen lief.

Mein Broker ist finvesto, da kostet eine Ausführung egal welcher Höhe nur 0,2%.

Danke für das informative Feedback.

Im Moment (Corona-Krise) ändere ich aber am besten nichts an meinem Kaufverhalten…

Hold and observe.

Vorbildlich, Oli!

Das Bild von Dir oben gefaellt mir besonders 😉

LG Joerg

Dein Rebalancing-Argument lässt sich noch weiter ausbauen. Denn überhaupt ist Rebalancing der entscheidende Faktor, weshalb Index Investing funktioniert. Es gibt dazu einen sehr lesenswerten Artikel auf dem US-Blog „Breaking the Market“: https://breakingthemarket.com/why-market-index-investing-works/

Interessanter Artikel, Oliver! Danke auch für den Link zum Thema Index investing & rebalancing, Marko. Muss ehrlich zugeben, dass ich mich damit bisher noch nicht so sehr beschäftigt habe. Wenn ich mir dann allerdings die Performance Unterschiede über die Zeit anschaue, sollte ich das definitiv intensiver tun.

Auf der einen Seite muss man echt die Nerven behalten, bei so heftigen Ups und vor allem Downs, wie zu Beginn des Jahres. Und auf der anderen Seite sieht man dann eben die reinen Zahlen, die Mathematik dahinter, und was aus dem ETF Portfolio werden kann, wenn man konsequent dran bleibt und regelmäßig investiert! 🙂

In der aktuellen Zeit siehst Du, ob die Menschen eine klare Strategie und von Aktien überzeugt sind oder auch nicht. Finde das gerade sehr spannend zu beobachten und sehe die Krise daher als einer der besten Chancen, die wir jemals hatten.

Grüße

Dominik

@Oliver: Rebalancing ja, wenn die Cash-Reserve nicht maßgeblich reduziert wird UND sichergestellt ist, dass es weiterhin laufende (!) Einnahmen gibt… nur wer kann momentan von ’sicheren, laufende Einnahmen‘ ausgehen?!

Nachkaufen ja, wer genug Cash hat, um auch 12 Monate ohne weitere Einnahmen überleben zu können… also wohl nur ein Cash-Millionär od. zumindest Cash-1/4-Millionär.

Ich meine: Die Krise am Finanzmarkt ist dann vorbei, wenn die Krise in den USA vorbei ist… nur dort beginnt sie gerader mal 🙁

Mein Fazit: Mit 61% Aktien, 19% Cash, 15% Anleihen und 5% Gold bleibe ich in Deckung und werde keine ETFs nachkaufen, auch wenn das für heuer geplant war und aktuell sehr verlockend ist.

PS: Am stabilsten ist übrigens mein S&P 500-ETF, der nach fast 6 Jahren Investment mit jährlichen Nachkäufen (!) aktuell 10,3% im Plus ist. Am schlechtesten läuft der SMIM-ETF mit aktuell 5,9% im Minus, darin sind Schweizer Mittelstandsunternehmen wie z.B. Schindler, Lindt&Sprüngli oder Kühne&Nagel.

Alle meine 6 ETF sind gerademal 0,6% im Minus, mein Gesamtinvestment sogar 1,2% im Plus. Panik verspüre ich daher keine.

Hallo Rainer,

Da gehe ich nicht d’accord mit dir – man sollte immer rebalancen. Man tut das ja nicht mit seinem Notgroschen oder dem Geld auf dem Girokonto, sondern mit dem risikoarmen Teil seines Portfolios. Und das sollten keine liquiden Mittel sein, die man kurz- oder mittelfristig benötigt, sondern einfach eine Komponente des langfristien Investments (z.B. Staatsanleihen, Festgeldleiter, Tagesgeld), das immer auch zum Rebalancing zur Verfügung steht.

Auch in der Entnahmephase sollte man immer rebalancen, und da hat man ja auch keine laufenden Einnahmen außer seinen Kapitalerträgen und -entnahmen.

Da ich Beamter bin, sieht meine Allokation so aus: 100% Aktien, 0% Cash, 0% Anleihen, 0% Gold.

Da mein Job in Aktienform schon sozusagen einer „Anleihe“ entspricht und 100% risikofrei ist (Geld kommt immer in voller Höhe, auch in der Krise; die spätere Pension ebenso), fahre ich das Risiko eben woanders – nämlich am Kapitalmarkt.

Oli, alles richtig gemacht inkl Rebalancing

Bei mir ist es etwas anders, da ich schon älter bin und die Idee der Rente zeitlich näher ist. Wobei ich keine gesetzliche Rente bekommen werde und ich keine Frugalist bin (ich brauche als mehr Kohle zum Leben).

Allerdings hatte ich meine Asset-Allokation von 75/25 noch nicht erreicht. Entsprechend war schon vor dem Crash zuviel risikoloses Kapital da. Und wenn auch durch den Crash jetzt virtuell erst mal ein riesiges Minus auf dem Depot steht – der Risikolos-Anteil wird immer größer. Entsprechend heißt es jetzt ETF kaufen in großem Stil.

Häppchenweise habe ich es schon gemacht. Einiges leider zu weit über dem jetzigen Niveau, anderes aber auch schon weit darunter.

Noch mal zur Krise: Das tolle an jeder Krise – sie war noch nie so da und sie wird alles umwälzen. Der Weltuntergang ist auch schon vorprogrammiert. Vielleicht schaffen wird es, wenn wir jetzt alles anders machen.

Bei der nächsten Krise stelle wir fest: Schon wieder alles anders. Alles was wir dachten, was man ändern muß hat für die neue Krise keine Relevanz oder verschärft sie noch.

Also Cool bleiben.

Und ich drücke allen ganz fest die Daumen, für die das Thema Geld anlegen überhaupt kein Thema ist, da sie gerade nicht mal die Miete zahlen können, da alles wegbricht.

Toller Artikel, alles gut nachvollziehbar!

Ich für meinen Teil wollte jetzt diese Zeit nutzen, um endlich mit einem ETF Sparplan anzufangen. Mein ganzes bisheriges Vermögen ist in meiner Immobilie und Cash au dem Extrakonto und Girokonto…Zeit für einen kleinen Risikoanteil! Nur leider blick ich trotz Kommerbibel und Herumlesen im Internet immer noch nicht durch und mehrere Versuche, einen Sparplan zu starten scheiterten 🙁

Vielleicht sollte ich mir Deine Artikel zu dem Thema nochmal durchlesen! 🙂

LG

Ursula

Hallo Ursula,

lade dir die App von „Trade Republic“ herunter. Wie du dir dann einen ETF Sparplan einrichtest erfährst du in zahlreichen YouTube Videos.

Ganz schlechte Idee. Da gibts nur die teuersten ishares ETFs.

Und es ist eben ein Billigbroker, der gerne auch mal den Handel aussetzt 😉

Hallo Ursula,

Woran scheitern die Versuche denn?

Ich kann gerne helfen.

Flo

Hallo Ursula,

da kann ich mich Florian nur anschließen: Woran scheitert es denn genau?

Ja, so wie du auf dem Titelbild guckst, gucken momentan viele. Und wenn man im Moment auch nicht sagen kann, wie sich der Markt kurzfristig entwickelt – langfristig wird’s wohl wieder nach oben gehen – es sei denn, die Politik verbockt’s komplett.

In der Dotcom-Krise ging’s drei Jahre bergab – im letzten Jahr prozentual sogar noch steiler, als in den ersten beiden Jahren. Viele wandten sich damals vom Aktienmarkt ab; nämlich gerade dann, wann es wieder anfing nach oben zu gehen.

Deshalb ist es immer eine gute Strategie – vor allem in der Anspar-Phase: Augen zu und durch.

Siehe auch das DAX-Renditedreieck:

https://www.derspartipp.de/sparen/dax-renditedreieck/

Dort sieht man auf einen Blick, dass Folgendes gilt:

* Nach dem Crash ist vor dem Crash (also alles ganz normal)

* In dem Crash ist vor dem Aufschwung (also cool bleiben)

Meine Devise in der Corona-Krise: Sparsam leben, cool bleiben und die Chancen nutzen.

Super Einstellung und super Beitrag

Vielen Dank, Volker!

Guter Beitrag, habe auch keine andere Aussage erwartet 🙂

Die Tatsache, dass viele Blogger etc. jetzt vermehrt Fragen á la „was tun?“ bekommen, zeigt doch nur, dass die Fragesteller sich vorher nicht ausreichend informiert haben, was Geldanlage am Aktienmarkt bedeutet oder es schlichtweg noch nicht vollumfänglich verstanden haben.

Was wir derzeit (am Aktienmarkt) erleben, ist absolut nichts Außergewöhnliches.

Hi Oliver,

# gerade heute auch einen Artikel dazu geschrieben, weil ich (wahrscheinlich deutlich weniger häufig als Du) darauf angesprochen wurde 😉

Grundsätzlich sehe ich es genauso wie Du. Letztlich habe ich auch schon mit meinem Beginn der ETF-Investments in 2008 schonmal so eine Phase mitgemacht – allerdings mit deutlich weniger in absoluten Beträgen im Depot.

Einen zusätzlichen Punkt was man aktiv unternehmen könnte, habe ich aber noch, den ich gerne teilen würde: Mit den aktuellen Kursen könnte es ein valider Punkt sein nochmal evtl. „Altlasten“ im Depot anzuschauen, die man bisher nicht aufgräumt hat, da dabei zu viel Steuer angefallen wäre.

Ich habe zum Beispiel ein paar ETFs aus der Anfangszeit 2008 gehabt, die heute wegen den Eigenschaften (Swap, Thesauierer) oder den Kosten (verglichen mit aktuell ETFs zu hohe TD) haben. Jetzt sind die Kursgewinne soweit „weg“, dass sich der Tausch in einen aktuellen ETF innerhalb annehmbarer Zeit (<10 Jahre) armortisiert.

Die habe ich dann aktuell (als aktives Vorgehen) getauscht – aber eben auch direkt die neuen ETFs zum aktuellen Kurs gekauft (abseits der 2-3 Tage für die Gutschrift der Erlöse aus den Verkäufen).

Das könnte für Leute die schon länger investieren nochmal etwas ein, was man angehen kann – aber muss jeder sehr individuell nach Steuersituation etc bewerten.

Viele Grüße

Thorsten

Hallo Thorsten,

sehr, sehr guter Punkt, danke für die Ergänzung. 🙂 Tatsächlich habe ich genau das nun auch gemacht!

In meinem Depot befand sich ebenfalls noch eine „Altlast“, ein ausschüttender Comstage Stoxx-50-ETF. Eigentlich war der mal ein Thesaurierer auf den MSCI EMU(für den Europa-Anteil meines Portfolios). Vor zwei Jahren wurde er allerdings von Comstage aufgelöst und mit dem o.g. Fonds verschmolzen (darüber habe ich auch in meinem Winterbericht 2017 berichtet.

Da einige hundert Euro Kursgewinne auf der Position lagen, wollte ich sie bisher nicht verkaufen, damit ich keine Kapitalertragsteuer zahlen muss. Mit dem Corona-Crash war der ETF nun aber knapp im Minus, so dass ich ihn für ca. 20 € Ordergebühren abstoßen konnte. Das freigewordene Geld habe ich dann entsprechend in meinen aktuellen Europa-ETF (iShares MSCI EMU) investiert.

Das verstehe ich nicht ganz. Warum ist es schlimmer mit Kursgewinnen zu verkaufen und Kapitalertragssteuern zahlen zu müssen, als jetzt mit Verlust zu verkaufen und keine Steuern zu zahlen.

Ich denke mal, im ersten Fal hättest Du mehr Kapital gehabt um es neu zu investieren.

Hi Stephan, die Logik kann man nicht verstehen.

Danach müsste er hoffen, dass seine ETF‘s nie steigen um Steuern zu sparen.

Hallo Stephan,

er verlagert die Steuern in die Zukunft. Damit hat er die Chance (Steuergegebenheiten ändern sich natürlich auch im Laufe der Jahre), dass er in der Entnahmephase, wenn er viel niedrigere Einkünfte hat, entweder keine oder zumindest weniger Steuern auf die Gewinne des neuen ETF zahlt. Und er hat bis dahin den Steuerstundungseffekt noch dazu.

PS: zu „mehr Kapital gehabt“

Fall a) Verkauf vor dem Kurssturz

ETF alt: Preis 100 ETF neu: Preis 100

Oliver verkauft 100 Stück, das macht 10.000 €. Davon sind (Ausschütter) angenommen 30 % Gewinn, also zieht seine Bank, weil sein Freibetrag ausgeschöpft ist, 26,375 % Kapitalertragsteuer plus Soli ab. Er erhält 9.208,75 und kauft damit 92,0875 Anteile des neuen ETF.

Fall b) Verkauf nach dem Kurssturz

ETF alt: Preis 70 ETF neu: Preis 70

Oliver verkauft 100 Stück. Da kein Gewinn realisiert wird, zieht seine Bank keine Steuern ab. Er erhält 7.000 € und kauft dafür 100 Anteil des neuen ETF.

Christine, der intelligenteste Weg ist Fall C:

Verkauf im Fall A und Kauf im Fall B

9.207,75 / 70 = 131,55 Anteile sprich 31,55 mehr

Warum jemand auf 2.208,75 Euro verzichtet ist mir schleierhaft.

Dein Mantra „ Steuern sparen“ wir nie aufgehen.

Wer keine Steuern zahlt hat kein Geld verdient und wer kein Geld verdient zahlt auch keine Steuern.

Übrigens: Steuern sind nichts schlechtes, davon werden sogar Kindergärten und Skateboard-Bahnen gebaut

Hallo Aktienliebhaber,

was Du vorschlägst, ist Markt-Timing, das funktioniert schlicht nicht. Oliver hat diesen Fondswechsel gemacht, um einen durch Fusion nicht mehr für ihn passenden Fonds zu tauschen. Seine Gewinne kommen durch buy and hold.

Steuern sparen ist nicht mein Mantra. Und es wird funktionieren, denn er hat jetzt hohes Einkommen und später, in der Entnahmephase, ein niedrigeres. Du solltest mal Olivers sehr gut erklärten Beitrag https://frugalisten.de/steuern-kapitalertraege-privatier-optimieren/ lesen.

Niemand sagt, dass Steuern etwas Schlechtes sind. Oliver bezahlt zur Zeit viel Steuern und wird auch später Steuern zahlen (zumindest Konsumsteuern).

Christine, dein Olli schreibt:

„Da einige hundert Euro Kursgewinne auf der Position lagen, wollte ich bisher nicht verkaufen, damit ich keine Kapitalertragsteuer zahlen muss“

Also hat er gewartet, bis die Position im Minus war um keine Steuern zu zahlen.

Das ist pures Market Timing, von daher ist meine Aussage absolut richtig.

Kursgewinne nicht mitzunehmen aus Angst vor der Steuer ist lächerlich, so ist noch keiner reich geworden.

Hier geht es darum, sein Geld zu vermehren nicht um dein Mantra Steuern zu sparen.

Den Beitrag vom Olli habe ich nicht gelesen, ich bilde mir immer eine eigene Meinung.

@Aktienliebhaber:

Du gibst hier ziemlich wirres Zeug von dir – Christine hat den Sachverhalt wunderbar erklärt und an einem Beispiel erläutert.

1. Ich habe hier überhaupt keinen Verkauf zur Gewinnrealisierung getätigt, sondern lediglich von Fonds A in Fonds B umgeschichtet. Da beide Fonds sehr stark miteinander korrelierte Indizes abbilden, gibt es bei diesem Wechsel faktisch keinen Gewinn oder Verlust. Der Verkaufskurs ist also aus Gewinn/Verlust-Sicht völlig egal und spielt keine Rolle. Es wird einfach 1:1 umgeschichtet: Je niedriger der Verkaufspreis von Fonds A, desto niedriger auch der Kaufpreis von Fonds B.

2. Dein „Fall C“ ist natürlich ex post (rückwirkend betrachtet) optimal.

Noch optimaler wäre dann rückwirkend betrachtet übrigens „Fall D“ gewesen: Wenn meine Eltern zu meiner Einschulung ihr gesamtes Vermögen in einen gebeutelten Pennystock namens „Apple Inc.“ investiert hätten…

3. Es geht hier überhaupt nicht um geplante Steueroptimierung und auch nicht um Market Timing. Ich hatte ja nicht von vorneherein geplant, den ETF überhaupt zu verkaufen – das war ja nur aufgrund der nicht vorhersehbaren Fondsverschmelzung der Fall.

Nach der Verschmelzung hatte ich einen „unerwünschten“ ETF im Portfolio, den ich gerne verkauft hätte.

Da aber beim Verkauf eines ETFs, auf dem Kursgewinne liegen, Steuern fällig werden, hatte ich diesen Verkauf bisher nicht getätigt, da die Steuerzahlung „schlimmer“ gewesen wäre als das Halten des „unerwünschten“ ETFs.

Durch den Crash ergab sich nun die Gelegenheit, diesen ETF ohne Versteuerung loszuwerden, also habe ich diese Gelegenheit genutzt.

Das ist kein Market Timing, sondern ein „Free Lunch“: Beim Market Timing kann ich die Wette verlieren, die ich eingehe. Bei meinem Ver- und Neukauf habe ich aber überhaupt gar keine Wette abgeschlossen.

Mein wirres Zeug, ist eine Reaktion auf das wirre Zeug das hier steht und auf deins Anhänger, die alles kritiklos übernehmen ( Christine: „Oliver bezahlt zur Zeit viel Steuern….)

Und endlich ist es bei dir angekommen, dass Fall D sowohl es post als auch Ex ante der Weg sind.

Schönes Leben noch

Du bist bestimmt sehr reich 😀

Hi Oliver,

danke für den Beitrag!

Leider hast Du meine Frage aus einem anderen Beitrag noch nicht beantwortet, deswegen schreibe ich hier im aktuellen nochmal.

Ich wollte mein erstes Depot eröffnen. Ebenfalls bei der Onvista Bank.

Leider habe ich erfahren, dass es das freebuy System nicht mehr gibt (für Neukunden), also nur noch das 5€ Festpreis Depot.

Angenommen, Du würdest heute erst mit dem Investieren beginnen, würdest Du wieder die Onvista Bank wählen, obwohl die kein freebuy mehr anbieten, oder würdest Du nun eher eine andere Bank vorziehen?

Herzliche Grüße

René

Hallo René, es gibt zwar keine freebuys mehr, aber wenn Du wie Oliver es vorschlägt in ETFs mit monatlichen Sparplänen investierst kostet das nur 1€ Gebühr. Darüber hinaus sind 5€ Gebühr bei ein paar rebalancing Käufen pro Jahr ebenfalls zu vernachlässigen! 😉 Das fällt insgesamt im Laufe der Jahre kaum ins Gewicht. Achte lieber auf die ETF-Gebühren und lies Dir mal den Kommer durch… VG!

Hallo Dirk, herzlichen Dank für Deinen Kommentar :o)

Ich möchte auf jeden Fall so wie Oliver investieren und nicht mit Sparplänen.

So wie es aussieht, ist das Angebot von der Onvista Bank schon mit das günstigste und ich denke, auch Oliver würde sich heutzutage wieder für dieselbe Bank entscheiden!

Vielleicht gibt es hier ja noch ein Kommentar von ihm, ich würde mich sehr freuen ;o)

LG

Hallo René,

tut mir leid, dass du so lange auf eine Antwort von mir warten musstest. Ich habe dir jetzt hier geantwortet:

https://frugalisten.de/hosen-runter-hier-kommt-mein-investment-portfolio/#comment-78389

@Dirk: Ich schlage nicht unbedingt vor, mit Sparplänen zu investieren, ich selbst investiere auch nur „manuell“ mit Einmalkäufen, wie René ja auch angedeutet hat. Wer jeden Monat eine feste Summe anlegen will und bei einem Broker ein passendes Angebot findet, für den ist ein Sparplan aber natürlich nicht verkehrt (und man hat zusätzlich den psychologischen Effekt des automatischen Investierens).

Hinzu kommt der Kostenvorteil. Bei onvista-bank etwa:

Sparplan (max. 500€/Monat) flat 1€ = 0.2%.

Einmalkauf flat 7€, wäre bei 500€ Kaufpreis 1.4%.

Break-even bei 3500€, aber in der aktuellen Börsenlage wäre mir das zu viel…

Ich lasse die Sparpläne weiterlaufen, um Nettoerträge zu reinvestieren, aber Frischgeld schieße ich momentan nicht nach…

Erstmal die Entwicklungen beobachten, können wild werden.

Hi Oliver, großes Lob für den Beitrag und Extra-Lob für das Bild zum Beitrag XD

Ich bin erst seit wenigen Jahren dabei und darum ist das für mich auch der erste richtige Härtetest. Obwohl ich die Sache ähnlich sehe und angehe wie du, hat es doch noch den einen oder anderen Lerneffekt gegeben:

1) Rebalancing: Zwar hatte ich immer einen sicheren Depotanteil, doch wenn ich bei steigenden Kursen stärker aufs Rebalancing geachtet hätte, würde jetzt noch mehr Geld zur Verfügung stehen, um günstig ETFs zu kaufen. Nicht schlimm, aber gut zu wissen für die Zukunft.

2) Ich habe ein Heidenglück, dass ich einen virensicheren Beruf habe. Eine Krise erhöht immer auch die Gefahr, arbeitslos werden. Nächstes Mal könnte es anders gelagert sein und auch mich treffen. Dann wäre es das erst mal mit investieren. Darüber lohnt es sich, noch genauer nachzudenken.

3) Das hat jetzt nur indirekt mit der Krise zu tun, aber die Frage nach der selbst genutzten Immobilie ist schwieriger zu beantworten als gedacht. Ab einem gewissen Vermögen kann es einfacher sein, eine schöne Wohnung zum Kauf als zur Miete zu finden. Wohnen ist mir schon wichtig, um mich nach Erreichen der finanziellen Freiheit nicht wie ein Sozialhilfeempfänger zu fühlen. Da stellt sich dann die Frage, ob man wirklich alles auf ETF setzen sollte. Es ist nicht unwahrscheinlich, dass die Kaufpreise gerade dann auch günstiger werden, wenn sich das Depot auf dem Tiefststand befindet. Träumt ihr langfristig nicht von einem Haus mit Garten für euere Familie, Kind(er), Haustier(e)?

Die Kombination von dem Virus mit der neuen Ölkrise könnte eine neue Ära bedeuten, die hier für 10-20 Jahre samt negativen Zinsen und Stagflation bleiben wird. Die Verschuldung vieler Länder war schon vor der Krise ohnehin inakzeptabel und jetzt wird sie mit viel geringerer Produktivität bei sehr hohen sozialen Ansprüchen der reichen westlichen Nationen (die auch vermehrt über passives parasitieren, ehm, (Grund-)Einkommen träumen) noch extrem ansteigen.

Aus gutem Grund hat Herr Big Short die ETFs mit den veebrieften Hypothekendarlehen und zusammenhängenden Derivaten verglichen:

„Michael Burry claimed that the passive investing boom of recent years has inflated the stock and bond markets like the mortgage debt markets were inflated in 2008 – and with likely similar consequences.“ (Quelle: Bloomberg)

Mit dem sich selbst verstärkenden Up & Down in Zeiten der neuen Normalität könnten die nächsten 20 Jahre so wie der DAX in 1962-1982 ausfallen. Check das selbst: Gesamtrentabilität 1,5% in 20 Jahren. Oder lieber Nikkei seit den 70ern-80ern als ein Benchmark der Entwicklung einer Wirtschaft über ihren Horizont nehmen? Es gibt genügend Beispiele für das was kommen wird, lass uns daher lieber an den Asiaten parasitieren, die Demografie spricht auch zu ihren Gunsten (s. Hans Rosling – Factfulness).

Die Covid19 Grippe koennte schon bald als wenig schlimme/normale Grippe enttarnt werden?

Vgl. die Sterberaten, die (bisher?) gar nicht hoeher ansteigen, als in den Wintern 2017 oder 2018: https://www.euromomo.eu/outputs/zscore_country_total.html

Sogar in Italien liegen sie noch darunter?

Es wird hier uebrigens empfohlen, weder in den DAX noch in den NIKKEI sondern in ein breites Weltportfolio zu investieren.

ETF sind fuer die meisten, die am wenigsten schlechte Investitionsmoeglichkeit!

Der Mittelstand waechst dramatisch weltweit und alle wollen konsumieren.

Alles wird wieder normaler und eine nette Zukunft erwartet uns. Dich auch?!

LG Joerg

Diese Daten sind laut Eoromomo nicht aktuell, so das die letzten Wochen nicht abgebildet sind. Auch steht die Pandemie noch ziemlich am Anfang. Der Fehler, den Momentan viele machen (auch die WHO zb.) ist, sich zu viel auf Statistik und theoretische Modelle zu verlassen.

Man sollte immer im Auge haben, das Modelle falsch sein können und Statistiken die Realität verzerren.

Deswegen sehe ich mir immer nicht nur den „wahrscheinlichsten“ Ausgang einer Entwicklung an (also den, den Modelle und Statistik hergeben), sondern ALLE.

Die Referenz zur Vorbereitung auf diese Krise war bei mir die Spanische Grippe. Wenn es besser läuft, freue ich mich, wenn die schlimmste Version eintritt, bin ich vorbereitet.

Auch wichtig: Die Zahl der Infizierten ist nicht so wichtig. Wichtig sind die „Effekte zweiter Ordnung“.

Was meine ich damit?

10 Tote in der Woche sind „normal“

100 Tote in der Woche: Klopapier ist auf Wochen ausverkauft, Ausgangssperren

1000 Tote in der Woche: Gesundheitssystem bricht zusammen

10000 Tote in der Woche: Zusammenbruch der öffentlichen Ordnung, der Moral in der Bevölkerung, jahrelange schwerste globale Wirtschaftliche Verwerfungen?

Die Zahl der Toten/Tag in Deutschland hat sich in 10 Tagen verzehnfacht…

Hm?

Also wenn ich (Fakten!) mal die Sterbefälle in Deutschland 2018 anschaue https://www.bib.bund.de/DE/Fakten/Fakten.html , dann waren das rund 955.000 im Jahr. Woher nimmst Du die Aussage, dass 10 Tote pro Woche „normal“ seien?

Ist denn zu den erhöhten Sterblichkeitszeiten (Jahreswechsel, Grippesaison) auch schon mal die öffentliche Ordnung zusammengebrochen?

Ich bitte um Angabe einer belastbaren Quelle zu „die Zahl der Toten/Tag in Deutschland hat sich in 10 Tagen verzehnfacht“. Auch, wenn Du nichts von Statistik hältst, sondern lieber Mutmaßungen vertraust, hätte ich doch gerne Zahlen.

1) Zehn Tote zusätzlich, nicht zehn Tote absolut. Etwa wie durch den Straßenverkehr, der im Jahr in Deutschland um die 3000 Tote verursacht.

2) Jahreswechsel, Grippesaison hat in der BRD noch nie zu einer Übersterblichkeit von 10.000 Toten pro Woche geführt (über längere Zeit, mag sein, dass mal eine Woche dabei war). Selbst in extrem heftigen Grippejahren wie 2017/2018 waren es 25.000 in vier Monaten, also rund 1500/Woche. Daher kann deine Frage noch nicht beantwortet werden.

3) Ist zum Beispiel hier aufgelistet: https://www.worldometers.info/coronavirus/country/germany/ – 28.3./18.3. Faktor 40 (wahrsch. Ausreißer), 29.3./19.3. Faktor 6,75, 30.3./20.3. Faktor 4,3, 31.3./21.3. Faktor ~8. Nicht ganz zehnfach, aber schlimm genug.

MfG, Arno

Zahl der Toten (Differenz zum Vortag) 21.03.20: 16 Tote

Zahl der Toten (Differenz zum Vortag) 31.03.20 146 Tote

Nicht zehnmal so viel, aber fast.

(Quelle: John Hopkins University)

https://www.n-tv.de/infografik/Coronavirus-aktuelle-Zahlen-Daten-zur-Epidemie-in-Deutschland-Europa-und-der-Welt-article21604983.html

Zum Rest:

Natürlich bezog sich das nur auf die Corona-Fallzahlen und sollte auch nur verdeutlichen, das die Auswirkungen des Virus nicht linear sind.

Man kann sich an Italien recht gut ansehen, was dann passiert: 13.000 Tote und das Land ist am Boden, die Mortalität ist auf erschreckende 12 Prozent gestiegen, die Produktion größtenteils stillgelegt.

Mutmaßen tue ich nicht.

Das Problem ist folgendes: Die Faktenlage ist sehr dünn, die theoretischen Modelle fehlerhaft. Ich kann mich nun entweder auf Statistiken verlassen, die fehlerhaft sein können oder auf Nummer sicher gehen und mich entsprechend absichern.

Sollte ich mich irren, ist mein Schaden sehr gering.

Sollte ich Recht behalten (was ich nicht hoffe, niemand wünscht sich hunderttausende Tote), ist der Schaden für die sehr sehr groß, die nicht vorbereitet sind.

Ich weiss es ja auch nicht, Matthias, aber folgende Anmerkungen dazu:

– wenn am Anfang (im Verlauf von 1.Mrz- 1.Apr) weniger getestet wurde, gingen vielleicht ein paar „normale Tote“ [im Durchschnitt immerhin 2.550 pro Tag in D (aber in der Grippe-Zeit auch mal mehr)] durch die Lappen? Bei engmaschigerer Testung muss dann „die Covid19-Auswirkung“ steigen, oder?

Genauso steigen die allgem. Fallzahlen mit mehr PCR-Tests an. Aber es gibt in Holland und Belgien (noch wo?) demnaechst immunologische Tests (3.000 zufaellig ausgewaehlte Personen), um die Durchseuchungsrate auf Antikoerper-Basis genauer festzustellen.

Vielleicht sind wir ja schon viel weiter als erhofft und der Spuk ist bald vorbei … LG Joerg

Moin Matthias,

schoen, dass du dich vorbereitest.

Woher nimmst du die Zahl „die Toten/Tag in D hat sich in 10d verzehnfacht“? Meinst Du Covid19-Tote?

Es ist zu unterscheiden gestorben ALLEIN WEGEN Covid19 oder gestorben und Covid19 wurde festgestellt (siehe Erklaerung im Video von Bhakdi unten)!

Schau‘ mal, hier wurde die Diskussion etwas weitergefuehrt (fuers und dawieders Euromomo etc, ganzen Kommentar-Faden lesen):

https://think-beyondtheobvious.com/stelter-in-den-medien/coronomics-wer-soll-das-bezahlen/

Bes. interessant und hilfreich fand ich die Fragen an Fr. Merkel vom Fachmann Dr. Bahkdi (sehr empfehlenswert) https://youtu.be/LsExPrHCHbw.

LG und halt die Ohren steif, Joerg

Und hier der Faktencheck zum Experten Dr. Bahkdi: „Bhakdi stellt sich mit diesem Interview bewusst gegen den Konsens der Wissenschaft, Universitäten, Staatengemeinschaft und der WHO.“ https://www.mimikama.at/allgemein/arzt-verharmlost-coronavirus-faktencheck/

Danke Matthias, aber der Artikel ist mir zu oberflaechlich, zu wenig Zahlen/Daten/Fakten.

Schau‘ mal, was unser lieber Karsten heute gepostet hat (so sieht fundierte Quellen-Arbeit aus, statistisch ordentlich aufbereitet!):

https://earlyretirementnow.com/2020/04/14/covid19-some-empirical-observations-reasons-for-optimism/

In der Kohorte der 0-59 Jaehrigen ist die Wahrscheinlichkeit an Covid19 zu sterben (0,02% oder 1 auf 5.000) geringer als fuer aktive Motorradfahrer im Strassenverkehr (0,06% oder 3 auf 5.000).

LG Joerg

muß hier mal ergänzen, das „Matthias“ und „Matthias K“ zwei unterschiedliche Personen sind^^

Das ist ein Äpfel-Birnen-Vergleich. Das Motorradrisiko ist fix. Es ändert sich nicht. Das Corona-Risiko kann sich sehr wohl ändern, wenn Du wegen überfordertem Gesundheitssystem keine Beatmung bekommst. Das die Krankheit vor allem alte und Vorerkrankte tötet, ist bekannt, da sieht die Todesrate dann auch anders aus.

Interessant wird es aber dann, wenn die Intensivstationen voll sind, das Personal teils selbst krank ist und dein Motorradfahrer einen Unfall hat. Dann wird die Todesrate deines Motorradfahrers auch steigen.

Die Entscheidung, ob wir einen 59-Jährigen Motorradfahrer retten oder einen 55- Jährigen Coronakranken (Boris Johnson), möchte ich nicht treffen…

Außerdem gilt immer noch was ich auch vorher schon gesagt habe: Statistiken können falsch sein. Man fällt hier leicht auf den Bestätigungsfehler rein: Man hat eine Theorie und fängt an Fakten zu suchen, die die eigene Meinung bestätigen. Die findet man dann auch. Im Internet findet man für alles eine Statistik. Die Zahl der Menschen

, die in ihrem Pool ertrinken, korreliert sehr hoch mit der Zahl der Filme von Nicolas Cage. (ist wirklich so, lässt sich googlen)

Man sollte aber besser versuchen, seine eigene Meinung zu falsifizieren, also versuchen, seine eigene Meinung zu widerlegen. Und vor allem nicht durch Modellfehler verwundbar zu sein.

Das ist doch auch der Grund, warum wir möglichst global diversifizierte Portfolios haben. Wir wissen nicht was kommt, wer die Gewinner und die Verlierer sein werden, aber wir haben sie alle im Depot und sind so robust gegenüber Modellfehler. Oft ist NICHT theoretisieren und NICHTS tun die beste Lösung, und buy and hold ist ja nichts anderes…

Danke fuer deine Meinung, MatthiasK. Schade, dass du den exzellenten Artikel von Karsten nicht gelesen hast. LG Joerg

Naja, viell. weil auf engl.? https://www.deepl.com/translator

didn´t age well

Wären alle oder zumindest die Mehrzahl long in ETFs, also nur Buy-and-holder, dann gäbe es keinen Crash oder zumindest weit weniger heftig.

Super Idee. Dann gäbe es aber auch keinen effizienten Markt mehr, weil alles ungeachtet vom inneren Wert und der realen Unternehmens- und Wirtschaftsentwicklung unendlich steigen würde… Bis dann doch einer merkt, dass was faul geworden ist

Hier ein interessaten Interview mit Dirk Müller zum Thema:

https://www.youtube.com/watch?v=Gf4y0HoEkCU

Kurze Fassung: Während sich die Großen von den destabilisierten Märkten verabschiede(te)n, brachten die Kleinen ihr ganzes Familiensilber in die Märkte hinein und sind jetzt einer nie dagewesenen Lage exponiert. Es wird in dem globalen Casino nichts wieder so, wie es früher mal war.

Lange Fassung:

Eines Tages kam ein Nordamerikaner in ein mexikanisches Dorf und verkündete den Bewohnern, daß er Affen kaufen würde. Für jedes Tier sei er bereit, 10 Dollar zu zahlen. In den umliegenden Wäldern lebten zahlreiche Affen und so begannen die Dorfbewohner, diese einzufangen und an den Yankee zu verkaufen. Dieser zahlte für jeden Affen die versprochenen 10 Dollar.

Nach einiger Zeit nahm der Affenbestand in den Wäldern spürbar ab und es wurde immer schwieriger, noch eines der verbliebenen Tiere einzufangen. Viele Dorfbewohner wendeten sich darum wieder ihrer ursprünglichen Arbeit zu. Da versprach der Affenkäufer, künftig 20 Dollar pro Exemplar zu zahlen. Die Bewohner des Dorfes wurden daraufhin für eine kurze Zeit wieder aktiver beim Einfangen der Tiere. Doch bald waren in den Wäldern kaum noch Affen zu finden. Auch eine weitere Erhöhung des Preises auf nun 30 Dollar änderte nichts grundsätzliches an dieser Situation.

Da sagte der Yankee zu den Dorfbewohnern, daß er ab sofort für jeden Affen 50 Dollar bezahlen würde. Allerdings muß er für ein paar Tage wegen dringender geschäftlicher Angelegenheiten in die Stadt fahren. Er präsentierte aber einen Vertreter, der in der Zwischenzeit den Affenkauf übernehmen sollte.

Als der Affenkäufer abgereist war, sprach dessen Vertreter zu den Bewohnern des Dorfes: „Seht ihr hier die ganzen Käfige voller Affen, die euch der Yankee abgekauft hat? Ich verkaufe sie euch für 35 Dollar je Stück. Wenn der Mann von seiner Geschäftsreise zurück ist, könnt ihr sie ihm für 50 Dollar verkaufen.“

Daraufhin holten die Dorfbewohner all ihr Geld und auch alle sonstigen Wertgegenstände und kauften dem Vertreter alle Affen für je 35 Dollar ab.

Nach diesem Geschäft haben sie nie wieder etwas von den beiden Affenhändlern gesehen oder gehört.

DIE FINANZMÄRKTE BASIEREN AUSSCHLIESSLICH AUF VERTRAUEN IN DIE TEILNEHMER, IHRE ZUKÜNFTIGE EXISTENZ UND PROFITABILITÄT UND IN DIE STABILE UMGEBUNG MIT RETTENDER STAATSHAND (Verstaatlichung der Schulden, bzw. von dem Steuerzahler planwirtschaftlich getragene Lasten bis das Casino wieder öffnet).

Kapitalismus mit dessen Finanzmärkten und dem Recht der Großen und Stärkeren ist etwas für die Schönwetter-Matrosen – wenn es stürmisch wird, bricht er wie ein Kartenhaus zusammen, mal kurzfristig (schwarze Schwäne), mal immer wieder (s. Staatsdefaults in Asien und Südamerika), mal für immer mit einem Paradigemenwechsel – jetzt könnten wir wieder soweit sein.

1. Woher weiß man genau, dass jetzt die Großen verkaufen und die Kleinen kaufen?

2. Der Investoren-Spruch „man muss nur einen finden, der einem dafür mehr gibt als man selbst bezahlt hat“ stimmt natürlich (fast) immer.

3. Es ist stürmisch, aber nichts ist „zusammengebrochen“. Nach fast 6 Jahren Buy-and-hold stehe ich aktuell mit -0,7% da. Eigentlich wundert mich, dass die Indizes nicht noch 10-20% niedriger sind…

Ich schätze das Wissen von Dirk Müller durchaus, habe auch die letzten beiden Bücher von ihm gelesen. Nachdem ich ihn eine Zeit lang über youtube abonniert hatte bin ich zu dem Entschluss gekommen, dass ich mir die ganzen Crashnachrichten und Horrormeldungen vom Untergang der Welt nicht mehr antun muss!!! Das gilt genauso für die anderen Crashpropheten im Netz („Jetzt ist der Crash da!“; „Der Untergang des Euro ist da“ usw usf…) Was kann ich wirklich mit solchen Informationen machen? Letztlich nicht viel. Das ganze negative Gerede zieht mich immer weiter runter. Ich bin der Meinung dass man offenen Auges durch die Welt laufen sollte! Nachrichten – auch Börsennachrichten (sehr gut: Markus Koch auf youtube) – verfolgen sollte und ein bisschen an seinem Portfolio anpasst. Olli macht das schon richtig, regelmäßig ETFs kaufen und nicht verrückt machen lassen. Das ist die einfachste und unkomplizierteste Art Geld langfristig (!) anzulegen und von der Börse zu profitieren.

Sehr richtig: langfristig denken, denn dann verblassen selbst große Schwankungen. Der Dotcom-Crash dauerte ca. 3 Jahre und der DAX hat damals fast 3/4 seines Wertes verloren – der größte Verlust (prozentual) geschah im dritten Jahr. Und wer aber langfristig und regelmäßig investierte, hatte ja auch schon vor dem Crash zu (z.T.) deutlich niedrigeren Preisen gekauft. Und auch im und nach dem Crash. Ein Crash sieht immer dramatisch aus, wenn man mitten drin ist.

Wobei ich schon die Gefahr sehe, dass die Wirtschaft lange unter den Corona-Beschränkungen leiden wird. Je nach dem, wie die Konjunkturprogramme ausfallen werden, sehe ich auch die Gefahr von steigenden Preisen oder eine längere Depression, wenn die Arbeitslosigkeit durch die Decke gehen sollte und dort verharren würde.

Aber was ist die Alternative? Das Geld ausgeben? Dann ist es zu 100% weg. Als Bargeld horten? Die Inflation entwertet es langfristig so oder so.

Sehr richtige Einstellung! Ruhe bewahren, weiter machen und nachkaufen. Mache ich auch so. Mir bereitet die Situation keine großen Sorgen, wobei ich wohl einer der Market-Timer bin der jetzt noch nachgekauft hat, weil einfach noch Cash herumlag. Abseits von den normalen Rücklagen, welche ich nicht anrühre. Ob das jetzt günstig war oder weiter runter geht wer weiß das schon. Die Nachrichtenlage ändert sich jeden Tag.

Und wie Du schreibst, auf das normale Leben hat die Zahl im Depot keinen Einfluss, bzw. sollte sie nicht haben, wenn doch, dann läuft etwas verkehrt.

Moin Oliver,

ich finde das interessant – wollte schon öfter beschreiben, wie ich mit dem Crash umgehe, und nun beschreibst du genau das, was ich auch tue, mit sehr ähnlichen Daten (bei mir: -25.000€, seit 2016 investiert, 80% Aktien, aktuell verschieben von Tagesgeld in Aktien, ~10 Jahre bis zur finanziellen Freiheit, wie du hätte ich 2019 erstmals von meinen Vermögenserträgen leben können). Und du begründest das noch – wunderbar 🙂

Dann brauche ich nur noch zu ergänzen: Ich schaue einmal monatlich nach Gehaltseingang und Abzug von Hausgeld aufs Konto, will dort einen bestimmten Betrag für laufende Kosten (plus Notgroschen auf dem Tagesgeldkonto) behalten. Der Rest geht in ETF oder auch aufs Tagesgeld, so dass möglichst 80% ETF/20% Tagesgeld erreicht wird. Nun kaufe ich aber erst ab 2000€ nach, das kann also wie 2019 schonmal ein paar Monate dauern, wenn der Depotwert so schnell steigt, dass ich das freie Geld hauptsächlich aufs Tagesgeld schiebe. Oder wie jetzt Ende Februar und Ende März 2020 dazu, dass ich noch Geld vom Tagesgeld nehme und „groß“ nachkaufe.

Viele Grüße und bleibt gesund,

Arno

Moin allerseits,

so, dieses sonderbare Jahr ist an der Börse vorbei. Fazit: Finanziell besser gelaufen als ich zu Jahresbeginn angenommen hatte. Vermögenszuwachs von ca. 90% meines Nettogehalts, etwa 9000€ mehr als ich prognostiziert hatte (davon 3000€ durch mehr Netto bei gleichbleibenden Ausgaben, 6000€ durch besser als angenommene Entwicklung der Börsen)

ETF1:

94,91€ am 30.12.2019

101,08€ Höchststand am 19.02.2020 (allzeit)

69,73€ Tiefststand am 13.03.2020 (2020)

0,569€ Dividende am 03.02.2020

0,699€ Dividende am 03.08.2020

100,70€ am 30.12.2020

(Nachkauf am 28.02.2020 für 86,651€, am 04.08.2020 für 90,91€ und am 05.10.2020 für 94,10€)

ETF2:

12,592€ am 30.12.2019

12,978€ Höchststand am 30.12.2020 (allzeit)

7,842€ Tiefststand am 18.03.2020 (allzeit)

0,158€ Dividende am 03.02.2020

0,087€ Dividende am 03.08.2020

(Nachkauf am 31.03.2020 für 8,945€)

Kein Market-Timing, nur systematisches monatliches Rebalancing (wenn Schwellwert 2000€ überschritten) was ein bisschen so aussieht.

Nächstes Jahr geht wohl nicht ganz so weiter, ich will 20% weniger arbeiten (noch nicht mit meinem AG abgestimmt) und je nach Entwicklung der Covid-Pandemie werde ich auch wieder mehr unterwegs sein, mit den entsprechenden Kosten für Bahn, Auto, Campingplätze und sonstige Unterkünfte – dafür sicherlich nicht gleich wieder 1000€ für Fairphone und Homeserver und 4000€ für mein Modellbau-Hobby ausgeben…

Wie lief es bei euch? Wer guckt heute zum ersten Mal wieder ins Depot, wer hat seinen Sparplan eisern durchgehalten, wer freut sich heute, genau den Tiefpunkt Mitte März zum kräftigen Nachkauf genutzt zu haben?

Viele Grüße und bleibt weiterhin gesund,

Arno

Hallo Oliver,

schön geschrieben!

Ich glaube, einer der Gründe für deinem medialen Erfolg ist diese Unaufgeregtheit und Gelassenheit, die Du im Zusammenhang mit der Thematik ausstrahlst. Und die Du Dir auch jetzt in stürmischen Zeiten bewahrst, was Deine hohe Glaubwürdigkeit bestätigt bzw. noch bekräftigt!

Ich bin jetzt schon 10 Jahre dabei und so einen Sturm in der Intensität hab ich noch nie erlebt. Wenn man aber (milderes) vergleichbares schon mehrmals durchgemacht hat, dann hilft das sehr beim Durchstehen und bestärkt immens das Vertrauen, dass diesmal NICHT alles anders sein wird.

Im Unterschied zu Dir betreibe ich aber doch soviel Markettiming, dass ich solche Kurse zum über das normale Maß hinausgehende zum Einkauf nutze. Ich halte es zwar für recht wahrscheinlich, dass die Kurse noch mal 20-30% nachgeben, aber wissen tu ich es nicht. Was ich aber weiß: In ein paar Jahren ärgere ich mich sonst, die Chance nicht genutzt zu haben. Da spreche ich aus Erfahrung und daher seh ichs undogmatisch, obwohl ich auch Deine Argumentation absolut nachvollziebar finde.

Beste Grüße

Viele Grüße

Max

(Einer von den vielen)

Hallo Olli,

guter Artikel! Genau richtig, jetzt bloß nichts verkaufen! Wer eine gute Glaskugel hat der hätte 2 Wochen vor Corona alles verkauft. Wer versierter ist arbeitet mit Stop-Loss-Kursen. Aber auch das ist keine 100%tige Absicherung wie man gesehen hat. Denn die Kurse sind in Rekordgeschwindigkeit übers Wochenende abgerauscht.

Also wenn man kein Aktienspezi ist sollte man wie Oliver es vorschlägt, einfach monatlich weiter seine ETF-Sparpläne weiter kaufen und gut ist.

Und noch ein Tipp: NICHT JEDEN TAG INS DEPOT GUCKEN wie viel man schon wieder verloren hat. Verloren hat nur der, der seinen Verluste auch realisiert!!!

Ich beschäftige mich schon einige Jahre mit der Börse und mache es trotzdem wie Oliver. Ein Teil meines Gesamtdepots fließt in ETFs. Darüber hinaus investiere ich in Einzelaktien (Stichwort Value-Investing, antizyklisch, Dividendenwerte), die ich auch mindestens 10 Jahre halten möchte. Da interessiert mich der aktuelle Kurs auch nur sekundär. Solange sie Dividenden zahlen ist alles ok.

Also, Gruß an alle hier, lasst Euch nicht verrückt machen, glaubt nicht jedem Crashpropheten und schaut nicht zu viele Nachrichten!!! 😉

Genau. Du hast deine Strategie. Du hast vor den Rücksetzern genau überlegt, wie du in so einem Fall vorgehen wirst. Jetzt tritt dieser Fall ein und du handelst ganz nach Plan.

So soll es sein. Ob es am Ende das Richtige war, wirst du später sehen. Ich glaube aber schon. 😉

Es ist durchaus richtig, dass es sich aktuell ’nur‘ um Buchverluste handelt, aber dennoch ist der Depotverwert deutlich gesunken. Ob es das schon war und der Boden nah ist, ist angesichts dieser schweren Krise schon fraglich. Was ich ein bisschen vermisse in dem Blog ist die Tatsache, dass das extreme Sparen (Frugalismus) angesichts der hohen Verluste in den angelegten ETFs/Fonds/Einzelwerten, zu hinterfragen ist. Wenn das Depot um 30% fällt und man mehrere 10000 Euro verloren hat (und vielleicht noch weiter fällt, da Firmen sich im shutdown befinden), braucht man wahrscheinlich sich keine gebrauchte Mikrowelle kaufen (nur als Beispiel). Ich will damit sagen, dass das ganze Konzept zu hinterfragen ist von passivem Einkommen zu leben. Aktuell werden ja sogar Dividenden von vermeintlich sicheren und soliden Bluechip-Aktien gestrichen oder reduziert, so dass dies auch wegfällt. Ich hätte mir dazu auch einen Kommentar von Oliver gewünscht. In Börsenboomzeiten, die seit 2009 mit kurzen Unterbrechnungen herrschten, mag man auf die Idee kommen, dass man von dem investierten Kapital und den Erträgen leben kann und nicht mehr arbeiten muss. In Krisenzeiten mag das schwierig sein.

In der Krise von 1929, vielleicht vergleichbar mit der heutigen Situation, hat es viele Jahre gedauert bis man wieder im grünen Bereich war. Ob die ETFs überhaupt sicher ist, wenn die Emitenten ein Problem bekommen ist eine weitere Frage. Vielleicht ist man da mit soliden Einzelwerten bedient , idealerweise aus dem Lebensmittelbereich. Letztere waren in den vergangenen Jahren eher nicht so gefragt, scheinen aber aktuell noch am besten zu funktionieren.

da muss man zwei Dinge trennen:

Der Frugalismus, also die minimalistische Lebensweise, ist in dieser Zeit sehr hilfreich. Meine Firma hat Kurzarbeit angemeldet, es kann sein, das in den nächsten Monaten mein Gehalt (da auch Boni etc wegfallen) auf ca 50% fällt. Für mich kein Problem, ich habe im Budget genug Flexibilität und sowieso Sparraten von 50%, ich muß mich also nicht einschränken und kann das auch sehr sehr lange durchhalten. (Und das ohne große psychische Belastung oder Angst)

In der Aufbauphase deines Depots hast Du, sofern du nicht 100% in ETFs bist, auch ausreichend flüssiges Kapital, das man in solchen Situationen gut gebrauchen kann.

Aber Du hast schon recht. Man kann sich nicht darauf verlassen, das Anlage X sich die nächsten 20 Jahre positiv entwickelt, nur weil es die letzten 200 Jahre meist so war. Das ist ein klassisches Truthahnproblem: https://de.wikipedia.org/wiki/Truthahn-Illusion

Das gilt übrigens für ALLE Anlagen. Das Risiko lässt sich verringern, wenn man über verschiedene Anlageklassen verteilt (nach 1/n, nicht nach Korrelation)

Ein MSCI World ist breit gestreut, aber wenn der Aktienmarkt global 20 Jahre seitwärts läuft, hilft das nicht.

Ich suche daher gerade weitere Bausteine für die Entsparphase. Möglicherweise eine selbst genutzte Immobilie z.b.

Richtig, wenn man aktuell seine Ausgaben im Griff hat und Reserven hat, macht das sicher Sinn. Gehälter werden in den allermeisten Fällen schrumpfen: sei es durch Verdienstausfälle, Kurzarbeiter, ausfallende Boni etc.;

Cash ist derzeit (noch) King (vielleicht noch Gold), nicht ETFs oder Aktien. Ich wollte mit meinem Kommentar oben ausdrücken, dass man es nicht mit dem Frugalismus übertreiben sollte, wenn auf der andere Seite gleichzeitig große 5-stellige Summen an der Börse verloren gehen.

Natürlich ist Market Timing möglich. Natürlich nicht punktgenau aber so ungefähr.

Und das was an der Börse gerade passiert ist noch nicht alles. Das wird noch mindestens für 50 Prozent runtergehen. Da helfen Ihre Rationalisierungen auch nicht weiter.

Werden Sie in einem halben Jahr einen ähnlichen Blogeintrag schreiben?

Johannes, deine Ansicht ist sehr pesimistisch, vielleicht helfen dir Fakten vs Emotionen zur Beruhigung?

In D: die Anzahl der „abgeschlossenen Behandlungen“(+332 aus Intensivpflege) sind schon hoeher als Neu-Faelle (+256):

Quelle: https://www.divi.de/ unter Tagesreport die jeweils freien Intensiv-Betten -> alles nicht schlimm (Daten verzoegert vom 03.04.20 06:15Uhr)

aktuell in intensivmedizinischer Behandlung 2.680 +256

davon beatmet 2.215(83%) +194

gesamt abgeschlossene Behandlungen 1.532 +332

davon verstorben 482(31%) +90

die Kartendarstellung zeigt das ganze Aussmass der Uebertreibung/Uebervorsichtigkeit:

https://www.intensivregister.de/#/intensivregister

je 100k Einwohner sind 0,2(MeckPom) – 2,7(BW) Buerger in Intensivbehandlung.

Das sind absolut, winzige, niedrige Zahlen! ~ Einer auf 100.000 in Intensivpflege!

Es gibt keinerlei Hinweise, dass es schlimmer waere als in jeder normalen Winter-Grippezeit der letzten Jahre:

https://www.euromomo.eu/outputs/zscore_country_total.html

Selbst in Italien gehen die Sterbefaelle gerade mal an das Niveau vom Jan.2017 heran.

Die Boersen preisen das ein, die Tiefs liegen hinter uns?!

Panik & Angst sind schlechte Ratgeber?!

LG Joerg

da muß man auch etwas weiter blicken. Die Wirtschaft in Italien ist weitgehend stillgelegt, Grenzen in Europa dicht, die USA sind auf den Weg in einen Shutdown und in vielen Ländern (Indien z.b.) fängt das gerade erst an. Der Virus mag in gewisser Weise vorhersagbar sein, die wirtschaftlichen Folgen sind es nicht. Die Weltwirtschaft ist extrem vernetzt, zu sehr vernetzt.

Mal zum nachdenken: Eine einzige Bank die pleite ging (Lehman), hat eine gewaltige Weltwirtschaftskrise ausgelöst. Es hat nachhaltige Veränderungen gebracht. Nullzinsphase, hohe Staatsverschuldungen, Eurokrise.

Und jetzt ist weit mehr als nur eine Bank in Schieflage. Ganze Industrien (Flugverkehr, Tourismus), ganze Volkswirtschaften sind es.

Italien war doch vor dem Virus schon wirtschaftlich am Boden. Durchaus möglich, das uns der Euro um die Ohren fliegt und/oder Europa ein Jahrzehnt in Wirtschaftlicher Agonie verbringt.

Bin ich ein Schwarzseher? Nein. Ich versuche nur für alle Möglichkeiten offen zu sein.

Moin MatthiasK,

es ist voellig klar, dass keiner die wirtschaftlichen Auswirkungen umfassend im Vorhinein wissen kann. Und ja, es wird dauern bis sich alles einpendelt, sich neu Gewinner und Verlierer herauskristallisieren. Aber so funktioniert Boerse nicht (gute Blog-Artikel dazu bei: Mr-Market.de).

a) Boersenkurse antizipieren nie die Vergangenheit, selten die Gegenwart und meist die naehere Zukunft (3-18Mo), deshalb jetzt gerade die Erleichterungsrally.

b) Keiner will alles kaputtgehen lassen, alle wissen, dass es ohne Wirtschaft allen schlecht(er) geht. Deshalb wird alles getan werden, damit der Laden schnell wieder laeuft („and believe me, it’s enough [Draghi]“)

c) In was willst du sonst investieren (ausser Aktien-ETF)? Auch bei „schlechter Wirtschaft“ waeren Index-ETF mittel-langfristig fast immer besser als Tagesgeld/Renten/Rohstoffe/Immos). Und bei FI oder Altersvorsorge geht’s nur um mittel- langfristig.

Ich weiss nicht, ob du ein Schwarzseher bist? Wie viel Erfahrung hast du? Wieviele Crashs mitgemacht? Wie belesen bist Du?

LG & einen zuversichtlichen Tag, Joerg

Letztendlich ist der Coronavirus nur der Auslöser der Krise. Die Ursache sind die riesigen Schuldenblasen die jetzt drohen zu platzen. Das Ganze wäre auch ohne Corona ausgebrochen allerdings wohl später.

Die Wirtschaft hat schon einen unwiderbringlichen Schaden genommen. Selbst wenn man heute alles wieder hochgefahren hätte wäre der Schaden nicht weggewesen.

Die aktuelle Finanzkrise kann man nicht mit noch mehr Schulden (Zentralbankgeld drucken) lösen. Irgendwann kommt die Realität doch vorbei. Und dann bekommen die Zentralbanken die Kuh nicht mehr vom Eis. Aktuell gibt es ein kurzes Strohfeuer an der Börse. Das wird sich aber nicht halten.

Wenn man mal noch Deine Scheinargumentsfrage beantwortetn wollte (Wie viel Erfahurng hast Du? Wie viel Crashs mitgemacht):

Den DotCom Crash 2000/2001, die Finanzkrise 2007/2008 und die Eurokrise 2011/2012.

Schwarzseher bin ich nicht, ganz im Gegenteil. Ich bin recht optimistisch. Die Welt ist in hohem Maße unvorhersehbar, aber man kann das zu seinem Vorteil nutzen.

Man kann die Art und Weise, wie sich eine Variable X, z.b. die Zahl der Infizierten in Deutschland am 31. Oktober oder das Wetter am nächsten Dienstag, auf einen persönlich auswirkt, verändern. Man kann davon profitieren, ohne sie vorhersagen zu müssen. Wichtig ist aber vor allem, das es einem nicht schadet.

Und da liegt auch der Kern des Problems: Wie viele Kranke es gibt, ist nicht so wichtig. Wie bedrohlich die Situation der italienischen Wirtschaft oder der Leichen im Keller der Großbanken ist, ist nicht so wichtig und auch nicht vorhersagbar. Wichtig sind allein die Auswirkungen.

Wie belesen ich bin? Interessante Frage. Ich lese recht viel, momentan befasse ich mich viel mit Erkenntnistheorie, Wahrscheinlichkeitstheorie und Entscheidungsfindung in Szenarien mit hoher Unsicherheit. Ein Szenario wie diese Pandemie kommt mir da recht gelegen, ich kann so ein Ereignis live erforschen.

Interessant ist dabei, das einige meiner Strategien zur Absicherung prima funktionieren, ohne das ich das Problem vorhergesagt hätte oder auch nur für möglich gehalten hätte.

Es ist mein Ziel, für alle essentiellen Dinge im Leben eine gewisse Redundanz vorzuhalten. Dazu gehört neben großen Spielräumen im Budget auch ein Notvorrat an Nudeln und Toilettenpapier. Ich habe mal nachgeforscht: Seit den 50gern gab es keine einzige Situation in Westdeutschland, in der die Versorgung mit Toilettenpapier nicht gesichert gewesen wäre. Trotzdem ist es jetzt so.

Auch hier gilt: Der Grund, warum es kein Toilettenpapier gibt, ist unwichtig. Wichtig sind nur die Auswirkung auf einen selbst und sein (großes) Geschäft 😉

Und ähnliche Dinge könne sich auch auf dem Aktienmarkt ereignen. Ich lese immer „in den letzten 100 Jahren waren Aktien am rentabelsten“ (Da empfehle ich „Das Kapital im 21. Jahrhundert“ von Piketty). Daraus werden dann irgendwelche Projektionen für die Zukunft abgeleitet. Woher kommt denn diese Sicherheit, das das so sein wird? Warum sollte es keine 30 Jahre dauernde Seitwärtsbewegung geben? Oder irgendwas komplett anderes? Es gab jahrzehntelange Goldverbote, Verstaatlichungen von Firmen, komplette Umwälzungen von Wirtschaftssystemen (UDSSR) usw.

Bis vor 2 Monaten wäre in den Lehrbüchern gestanden, das die optimale Strategie zur Toilettenpapierbevorratung sei, den Vorrat so gering wie möglich zu halten, wegen der hohen Opportunitätskosten und der seit Jahrzehnten stabilen Versorgung… Siehst Du, worauf ich hinaus will?

zu c: wegen der grundsätzlichen Unvorhersagbarkeit würde ich zu möglichst breiter Diversifizierung mit 1/n tendieren. Aber eben nicht nur Aktien.

Letzter Satz: Man sollte immer in Betracht ziehen, das die eigene Theorie falsch ist. Und was passiert wenn man falsch liegt.

Danke, MatthiasK, klingt interessant. Magst du deine aktuelle Asset-Allokation „1/n … Aber eben nicht nur Aktien.“) mit uns Lesern teilen und kurz die Ratio dahinter?

LG Joerg

klar, gerne.

Die Idee ist folgende: Es geht hier ausdrücklich nicht darum, den letzten Prozentpunkt Performance rauszuquetschen, sondern das Portfolio gegen unvorhersehbare katastrophale Risiken zu schützen, die das Portfolio insgesamt bedrohen.

Das große Risiko beim Vermögen aufbauen ist nämlich nicht so sehr die Rendite, sondern ein sehr großer, vielleicht sogar ein Totalverlust.

Der Anlagehorizont ist bei vielen hier >50 Jahre, in der Zeit kann und wird sehr viel passieren. Nehmen wir als Beispiel z.b. die Währungsreform 1948. Die Währung eines wirtschaftlich starken Landes schien 1933 vielleicht stabil, 15 Jahre später war sie wertlos und die meisten Guthaben ebenso.

Ähnliche Beispiele findet man auch für alle andere Assets wie Gold, Immobilien, Aktien. (bei letzterem sollte man sich die Situation in Japan mal ansehen. Dem Land geht es gut, der Wirtschaft auch, aber der Nikkei dümpelt seit Jahrzehnten vor sich hin. Wer sein Depot 1989-2000 aufgebaut hat, ist immer noch nicht wieder im plus…)

Auch wenn man jetzt vielleicht der Meinung ist, das ein global diversifiziertes ETF-Portfolio absolut sicher sei, kann sich das jederzeit ändern durch eine für uns völlig neue und unvorhergesehene Situation. In der heutigen extrem vernetzten Welt gibt es immer mehr Probleme, die nicht lokal begrenzt sind, sondern sich über den gesamten Globus ausbreiten und dadurch sogar noch stärker und schlimmer werden.

Die Finanzwissenschaft versucht dieses Problem über Korrelationen zu lösen. Korrelationen sind aber keine Kostanten, sondern können sich jederzeit und nachhaltig ändern. (Auch die meisten anderen Risikomesswerkzeuge wie die Standardabweichung etc helfen nicht)

Deswegen der 1/n Ansatz.

1/n heißt nichts anderes als sein Vermögen in gleich große Teile zu teilen und in möglichst unterschiedliche Assetklassen anzulegen, z.b. Aktien-ETFs, eine selbstgenutze Immobilie und kurzlaufende Staatsanleihen hoher Bonität.

Diese Strategie existiert schon im Talmud als Drittelregel.

Mein Portfolio ist noch nicht groß genug, um das komplett umzusetzen (Immobilien z.b lohnen sich wohl erst gegen Ende der Ansparphase, es sei denn, man hat Kinder), daher gehe ich hier nicht ins Detail, weil es nicht der Zielkonfiguration entspricht.

Ich bin etwas irritiert: Die Gründe, warum wir in ETFs investieren sind maximale Diversifikation und die Tatsache, das man wirtschaftliche, technische und politische Entwicklungen nicht vorhersehen kann (was der Grund dafür ist, das man den Markt nicht schlagen kann). Und dann begrenzen viele ihre Anlage auf genau EIN Asset, die Aktien ETFs. Damit verzichtet man auf Diversifikation und setzt sich dem Risiko unbekannter schädlicher Entwicklungen aus. Scheint mir ein Widerspruch.

Ein frohes Osterfest 🙂

Matthias

Danke, Matthias, auch frohe Ostern!

Asset-Allokation ist viell. noch viel individueller und koennte abhaengen von:

Humankapital:

– welcher Beruf (Lebensmittel, Autos, etc)?

– welcher Arbeitgeber (Beamter, oeff.Di., Konzern, etc)?

– oder Selbstaendiger (Imbissbude oder Apotheker)?

Altersvorsorge:

– gesetztl. Rente?

– Beamten-Pension?

– berufstaend. Versorgung?

– berufl. AV (AG-finanziert)

Netzwerk:

– reiche Kinder (die dir helfen wuerden) reiche Eltern, Onkel/Tanten die dir was vererben?

usw.

Wir haben zB fast 98% Aktien-ETFs am liq. Vermoegen. Risky?

Am Gesamtvermoegen incl. gesetztl.Renten-Ansprueche (=wie Rk1?) und selbstbewohnter Immo (Mietersparnis als RK1) macht es dann weniger als ein Drittel aus.

Wenn das Humankapital (vermutl. Einkuenfte bis zum Entsparbeginn) eingerechnet werden wuerde, waere es ein noch viel geringerer Prozentsatz!

Denke, das ist bei vielen so und zwischen 50 und 65 fangen bei vielen (ungewollt, ungeplant) Erbschaften an …

LG Joerg

Ich verstehe die Aussage nicht. Aktien-ETFs sind inhärent diversifiziert – nämlich auf den weltweiten Markt (MSCI World), oder auf den aufstrebenden Markt (MSCI Emerging Markets) oder auf künftig aufstrebende Märkte (Frontiers) – je nach Auswahl. Ein ETF ist doch nicht mit EINEM Asset gleichzusetzen.

ETFs sind diversifiziert, aber manchmal in engerem Rahmen.

Ich habe aktuell Sparpläne auf

iShares DJ AsiaPacific Sel.Div50

und iShares Eurostoxx Sel.Div.30 laufen.

Per Einmalkauf (aus Neugier) auch auf HSBC MSCI Russia…

Time will tell 🙂

ETFs gibt es auch auf Anleihen, und die laufen bei mir besser als Aktien-ETFs:

iShares US Treasury 7-10

iShares Euro Govt 15-30

iShares USD HiYield…

Doch, mit Aktien ETFs investierst du in genau eine Asset Klasse nämlich Aktien, Du hast somit keine Diversifizierung über Assetklassen

Wenn Market Timing ’so ungefähr‘ möglich ist, dann versuche Dir selbst die folgende Frage zu beantworten:

Der MSCI World Index liegt in 3 Monaten a) über oder b) unter dem heutigen Wert.

Market Timing ist (einigermaßen) möglich – aber auch nicht.

Angesichts dessen, dass die halbe Wirtschaft gestoppt wird und jede Menge Leute arbeitslos werden (die sich dann wiederum weniger leisten können), finde ich den DAX immer noch deutlich überbewertet. Aus diesem Grund bin ich *kurzfristig* bearish eingestellt.

Aber – und das ist die Kehrseite: Es wurden umfangreiche Hilfspakete aufgelegt und ich vermute, dass noch weitere aufgelegt werden. Nehmen wir mal an, die Maßnahmen werden in einigen Monaten wieder gelockert und als begleitende Maßnahmen Helikoptergeld verteilt. Dies könnte m.E.

* auf der einen Seite dafür sorgen, dass die Gewinne der übrig gebliebenen Unternehmen wieder sprudeln und

* auf der anderen Seite, dass wir eine deutlich höhere Inflationsrate sehen.

Was schreibt Oliver? „Meine Investmentphilosophie: Passiv und prognosefrei“.

Und darum geht es hier: *regelmäßig* in ETFs investieren. Wenn man regelmäßig kauft, dann kauft man eben auch dann, wenn es noch (deutlich) weiter runter gehen sollte.

Nicht jeder, oder besser gesagt: fast niemand hat die Zeit, sich den ganzen Tag mit dem Aktienmarkt und allen relevanten Nachrichten zu befassen, um den besten Einstiegspunkt zu finden. Für den Privatanleger ist es einfach das Beste, regelmäßig zu investieren. Das ist langfristig immer noch besser, als das Geld auf dem Tagesgeldkonto liegen zu lassen.

Meine private Meinung.

Mein Plan: Sparpläne (quartalsweise ausschüttende „Select Dividend“-ETFs in Eurozone und Asia/Pacific), aus Nettoerträgen finanziert.

Mein Timing: jeden Monat am ersten Bankarbeitstag.

Bei fallenden Kursen bekommt man mehr Stückchen.

Wie das alles wird… Time will tell.

Sparpläne aus Nettoerträgen finanziert sind ja quasi ein finanzielles Perpetuum Mobile – sehr gut! 🙂

Nun ja, bis auf weiteres will ich erstmal kein „Frischgeld“ mehr investieren.

Sparpläne kann ich laufen lassen oder bei Bedarf modifizieren…

Markettiming ist möglich, wenn man ein perfektes Modell der Realität hat (haben wir nicht) alle notwendigen Daten in extrem hoher Genauigkeit (haben wir auch nicht) und den Zufall vorhersehen können (geht prinzipiell nicht)

Beispiel: Was wäre wenn ein altes Medikament entdeckt wird, das prima gegen den Virus hilft und die Krise sofort beendet? Das ist nicht vorhersehbar.

Du hättest bis vor 2 Monaten den Minicrash Ende 2018 im Dax für eine prima Kaufgelegenheit gehalten, da du einen Crash ausgelöst durch eine niesende Fledermaus in China 2 Jahre später nicht vorhersehen konntest.

Wenn Markettiming funktionieren würde, hättest Du doch in den letzten 5 Jahren keinen Cent investiert, da heute doch viel bessere Kurse sind.

Kommer (von dem ich sonst nicht viel halte) hat das in seinen Büchern lang und breit dargelegt, auch andere. Da sind auch einige psychologische Effekte am Werk (narrative Verzerrung, Rückschaufehler etc.)

Wer glaubt zu wissen, ob der Kurs am 6.04.2030 höher oder niedriger ist als heute, ist ein Narr. Man kann Risiken eingehen und investieren, aber wissen tun wir nichts, noch nicht mal ungefähr.

Ergänzung: Ich habe meine Sparraten auf meine ETFs auch erhöht. Bin mir aber auch im klaren, das das ein Risiko ist und es keine Sicherheit gibt, das es dann auch wieder nach oben geht.

Hi Oli,

sehr guter Beitrag. Jetzt ist die Zeit gekommen, in der man merkt, ob man sich für die richtige Anlagestrategie entschieden hat oder ob man sich vielleicht doch zu viel zugemutet hat. Die meisten sind doch risikoscheuer als sie sich eingestehen.

Mein Depot ist vom letzten hoch aktuell auch 20.000€ leichter. Vor 2 Wochen waren die Verluste noch größer. Ich schlafe auch noch sehr gut. Bin schon seit 2008 am Aktienmarkt dabei,früher als Stockpicker heute nur noch in ETFs. Damals dachte man auch, dass sich die Kurse so schnell nicht mehr erholen werden. Eine Krise ist für mich auch immer eine Chance.