Nanu, was ist denn hier los?

Die Rente mit 40 ist tot? Was hat denn so eine Überschrift auf dem Frugalisten-Blog zu suchen?

Wenn ich mittlerweile für etwas bekannt bin, dann doch für meinen Plan, mit 40 in Rente zu gehen. Seit ich vor über sieben Jahren die FIRE-Bewegung und die Idee der Finanziellen Unabhängigkeit für mich entdeckte, ist das schließlich mein erklärtes Ziel.

Bis ich vor einer Weile über einen Blogartikel stolperte, der mich zum Nachdenken brachte.

Aber fangen wir von vorne an.

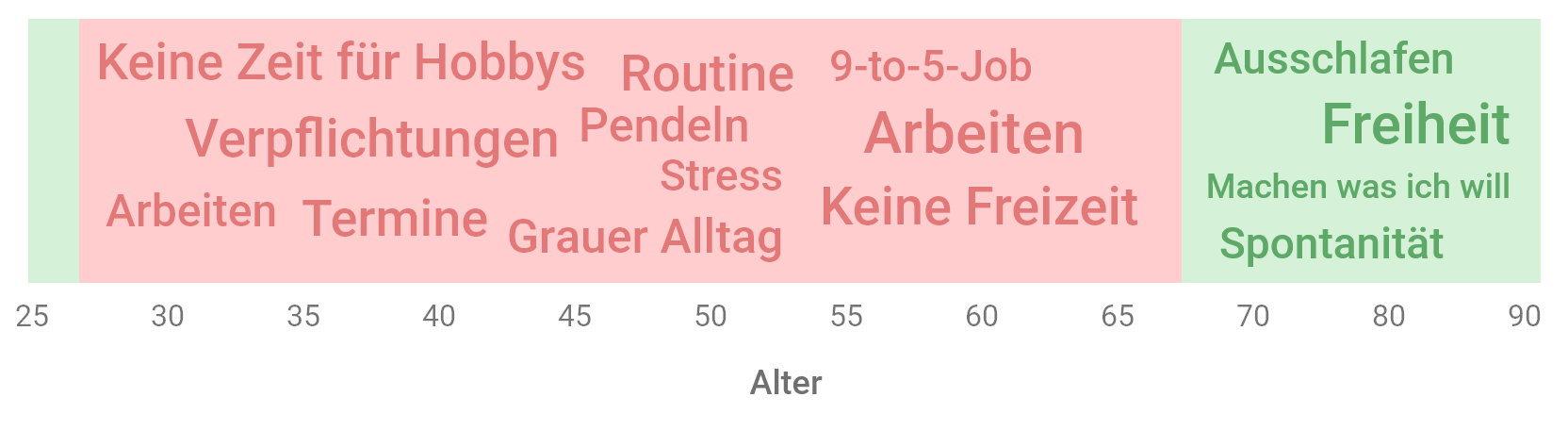

So stellte ich mir mit 25 mein Leben vor

Es war kurz vor meinem 26. Geburtstag, ich hatte gerade mein Master-Studium an der Bremer Kunsthochschule begonnen. Langsam wurde mir bewusst, dass sich das schöne Studentenleben allmählich seinem Ende näherte. Coole Uni-Projekte mit freier Zeiteinteilung, Ausschlafen mitten in der Woche, tägliche Skate-Sessions und regelmäßige WG-Partys. Schon bald würde dieses Leben dem durchgetakteten Alltag im Vollzeitjob Platz machen – und das für die nächsten 40 Jahre.

So in etwa malte ich mir damals das Leben aus, das vor mir lag:

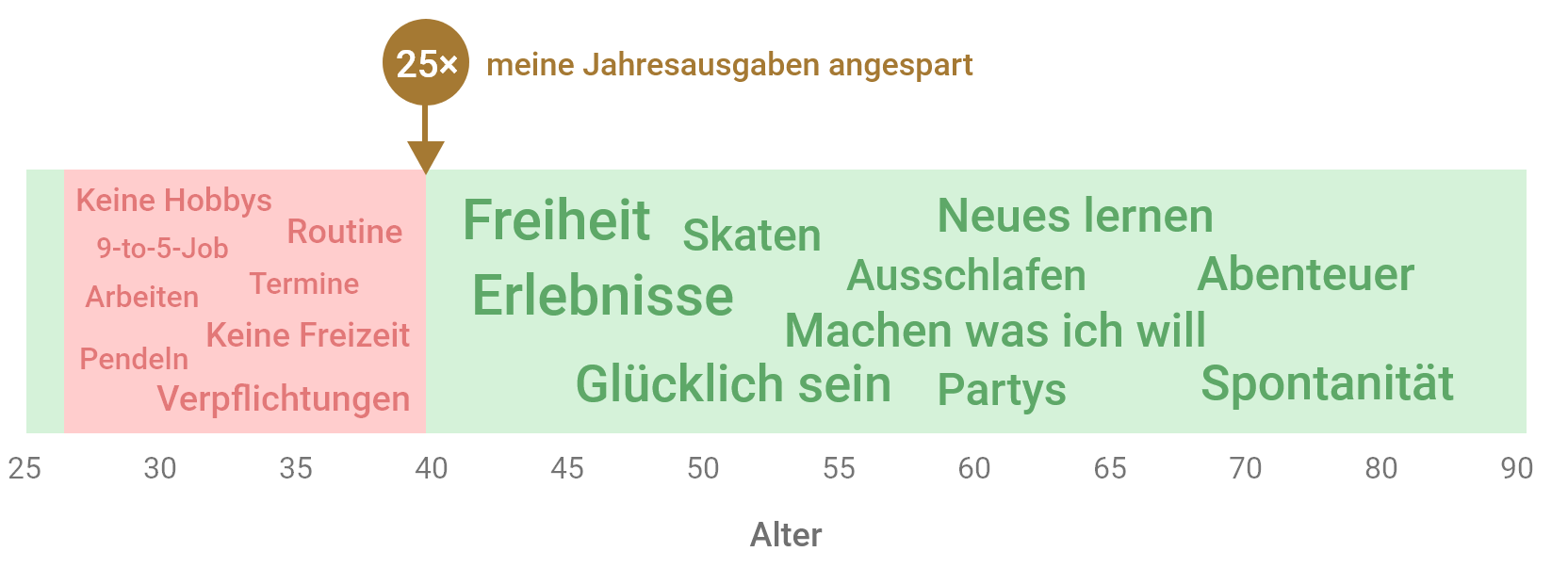

Doch dann stieß ich im Herbst 2013 auf den Blog von Mr. Money Mustache und die FIRE-Bewegung. Financial Independence, Retire Early – das war die Lösung. Ich stellte eine kleine Überschlagsrechnung auf. Statt 40 Jahre lang Vollzeit zu arbeiten, könnte ich meine Karriere auf nur 13 Jahre eindampfen – und mit 40 in Rente gehen:

Meine verbleibende Zeit auf diesem Planeten würde also aus zwei Teilen bestehen. Die Zeit vor 40, in der ich hart arbeitete und sparte – aber eigentlich nicht so ganz das Leben führe, das ich mir eigentlich vorstellte. Und die FI-Phase, in der ich frei war und endlich machen konnte, was ich wollte.

Mit diesem Masterplan startete ich zwei Jahre später meinen ersten Job – und auch diesen Blog.

Die magische Summe X

Arbeite und spare für einige Jahre hart, bis du die magische Summe X zusammen hast. Dann bist du frei, kannst deinen Job kündigen und dein Leben genießen.

So in etwa lautet das simple Rezept der FIRE-Bewegung. Die magische Summe X – das ist je nach Geschmack etwa das 25-fache (oder auch das 30- oder 40-fache) deiner jährlichen Ausgaben.

Auch für Mr. Retire in Progress war genau das der Plan. Von ihm stammt der Artikel, der mich zu diesem Beitrag inspirierte.

Im Jahr 2012 nahm der gebürtige Italiener eine gut bezahlte Stelle als Softwareentwickler bei einem großen IT-Konzern in Zürich an. Die erste Zeit begeisterte ihn sein neuer Job. Doch je weiter er die Karriereleiter in der Firma emporkletterte, umso mehr wich die Begeisterung Resignation und Unzufriedenheit. In den letzten Jahren konnte Mr. RIP seine Arbeit schließlich gar nicht mehr ertragen. Er nahm Elternzeit, so lange er nur konnte, und ließ sich sogar wegen Burnout eine Weile krankschreiben.

Doch er biss weiter die Zähne zusammen. Denn mit seinem guten Gehalt lag die magische Summe X, die Schwelle zur finanziellen Unabhängigkeit, nur noch ein paar Jahre entfernt.

Erst im Februar 2020, nachdem er sich einige Jahre gequält hatte, kündigte Mr. RIP schließlich seinen Job. Und das, obwohl er bereits ein Vermögen von über einer Million Euro angespart hatte. Selbst in der teuren Schweiz könnten er und seine Familie davon einige Jahrzehnte gut leben, ohne für Geld arbeiten zu müssen.

Während er hart arbeitete und für sein Ziel sparte, hatte Mr. RIP etwas übersehen.

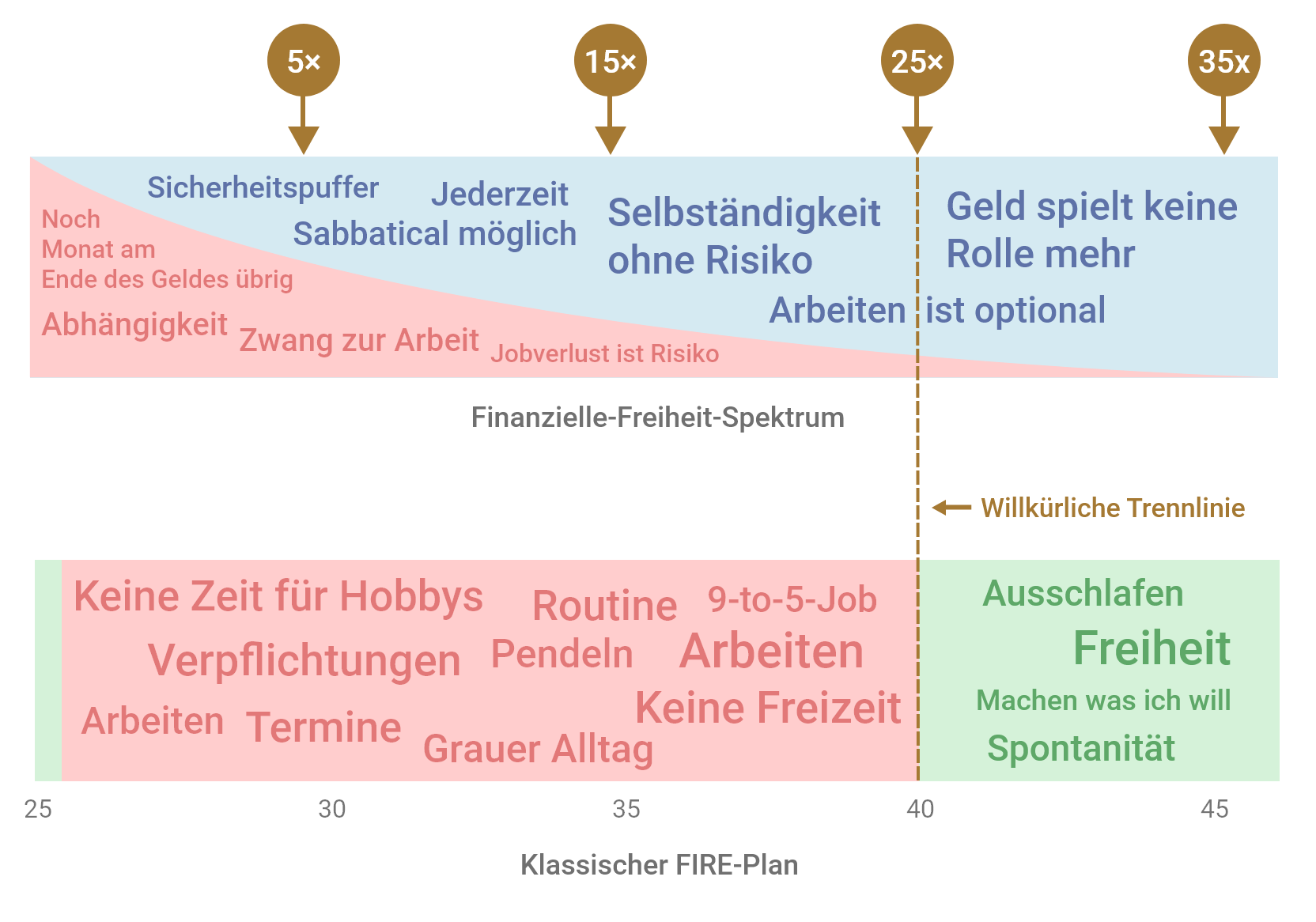

Finanzielle Unabhängigkeit ist ein Spektrum

Kritische Stimmen oder schlecht recherchierte Zeitungsartikel behaupten manchmal, mein Plan von der Rente mit 40 könne aus irgendwelchen Gründen „nicht aufgehen“.

Oder es heißt, Frugalisten würden jahrelang – möglicherweise vergebens – auf ein fernes Ziel in der Zukunft sparen.

Es klingt, als gäbe es nur zwei mögliche Ausgänge: Entweder bin ich mit 40 finanziell frei – oder ich bin gescheitert. Dabei übersieht die Kritik, dass man nicht erst mit einem großen Vermögen finanziell frei ist. In Wahrheit macht mich jeder gesparte Euro ein Stück freier, von Anfang an.

- Wenn ich einen Puffer in Höhe meiner Jahresausgaben angespart habe, juckt es mich nicht mehr, wenn ein Kunde seine Rechnung nicht pünktlich bezahlt oder meine Waschmaschine kaputt geht.

- Mit dem 5-fachen meiner Jahresausgaben nehme ich keinen Job mehr an, zu dem ich eine Stunde pendeln muss.

- Mit den 10-fachen Jahresausgaben ist es mir egal, wenn meine Firma Kurzarbeit anordnet (oder freue mich sogar darüber). Wenn ich Papa werde, entscheide ich frei, ob ich ein, zwei oder drei Jahre Elternzeit nehme.

- Beim 20-fachen meiner Jahresausgaben arbeite ich nur noch, wenn es mir Spaß macht.

- Mit dem 40-fachen ist es mir komplett egal, ob ich mit irgendetwas noch Geld verdiene oder nicht.

Die magische Summe X ist nicht genau bestimmbar

Dazu kommt, dass ein FIRE-Plan aus jeder Menge Unbekannten besteht. Wie alt werde ich? Wie hoch sind meine Ausgaben in der Zukunft? Wie entwickeln sich die Finanzmärkte in den nächsten Jahrzehnten? Ich habe keine Ahnung!

Vielleicht würde schon das 15-fache meiner jährlichen Ausgaben für die finanzielle Freiheit genügen, weil ich weniger ausgebe als gedacht. Vielleicht muss ich aber auch das 40-fache ansparen, um für einen kommenden Börsencrash gerüstet zu sein.

Die benötigte magische Summe X hängt von so vielen Faktoren ab, dass man so eine Zahl überhaupt nicht genau festlegen kann. Wo soll man die scharfe Trennlinie ziehen, ab der ich sage Genau jetzt bin ich finanziell frei?

Finanzielle Freiheit auf einen fixen Vermögenswert oder ein bestimmtes Vielfaches der Ausgaben festzunageln, macht darum eigentlich keinen Sinn.

Nicht irgendwann frei, sondern immer freier

Viel sinnvoller ist es, finanzielle Freiheit stattdessen als Spektrum zu verstehen.

Ob ich mit dem 25-fachen meiner Jahresausgaben genau finanziell frei bin, kann ich nicht sagen. Aber ich bin damit schon ziemlich finanziell frei. Und auf jeden Fall freier als mit dem 5- oder 10-fachen.

Es gibt also nicht wirklich diesen einen Moment, auf den ich jahrzehntelang hinarbeite und ab dem ich plötzlich finanziell unabhängig bin. Sondern ich gewinne mit jedem gesparten Euro mehr und mehr Unabhängigkeit.

Auch in der Frugalismus-Definition von Florian Wagner steckt genau dieser Gedanke:

Frugalisten sind Menschen, die […] durch ein passives Einkommen finanziell immer unabhängiger von einem Arbeitseinkommen werden.

(Quelle: Zollern Alb Kurier: Über Geld, Glück und was man wirklich braucht: Florian Wagner aus Balingen stellt sein Buch vor)

Die „Rente mit 40“ sollte auch ein Spektrum sein

Finanzielle Freiheit ist also ein Spektrum. Aber warum lege ich dann immernoch einen Zeitpunkt oder ein bestimmtes Alter fest, an dem ich in Rente gehen will?

Damit unterteile ich das fließende Freiheits-Kontinuum doch wieder in zwei scharf voneinander getrennte Hälften Arbeiten und Freiheit – mit der magischen Summe X, dem 25-fachen meiner Jahresausgaben, als willkürliche Trennlinie.

Und noch etwas stimmt an diesem Modell nicht. Wenn ich genügend gespart habe, dass ich allmählich meiner magische Summe X näher komme, habe ich schon ein hohes Maß an finanzieller Freiheit erreicht. Trotzdem lebe und arbeite ich weiter so, als hätte ich nicht einen müden Euro auf der hohen Kante. Und das auch noch in meinen 20ern und 30ern, während meiner besten Jahre.

Und noch etwas stimmt an diesem Modell nicht. Wenn ich genügend gespart habe, dass ich allmählich meiner magische Summe X näher komme, habe ich schon ein hohes Maß an finanzieller Freiheit erreicht. Trotzdem lebe und arbeite ich weiter so, als hätte ich nicht einen müden Euro auf der hohen Kante. Und das auch noch in meinen 20ern und 30ern, während meiner besten Jahre.

Mr. RIP schlägt in seinem Artikel deshalb etwas anderes vor. Wenn Financal Independence ein Spektrum ist, dann sollte man auch den Retire Early-Teil als Spektrum begreifen:

Teile dein Arbeitsleben nicht in zwei Hälften. Es gibt kein Vorher und Nachher auf der Finanziellen Seite, also sollte es auch kein Vorher und Nachher auf Seite der Arbeit geben.

„Let’s not split your work life in two. There’s no before and after on the financial side, let’s not have a before and after on working side as well!“ – Mr. Retire in Progress

Das bedeutet: Man sollte die wachsende finanzielle Freiheit regelmäßig auch in echte Veränderungen in seinem Leben umsetzen, welche diese Freiheit mehr und mehr ermöglicht.

Mr. RIP verharrte weiter in seinem ungeliebten Job und wartete auf den magischen Tag X, obwohl er vielleicht schon zu 70 oder 80 % finanziell unabhängig war. Nach seiner Kündigung stellte er fest:

Wenn ich die Zeit zurückdrehen könnte, würde ich meinen letzten Job […] schon 2-3 Jahre vorher kündigen und etwas anderes ausprobieren.

Vielleicht wäre ich inzwischen 2-300k weniger reich, aber ich könnte dafür immer noch gerne Software schreiben und generell glücklicher sein.„But if I could go back in time I’d quit my last job at Hooli 2-3 years before, and would try something else. Maybe I’d be 2-300k less rich by now, but I might also be still in love with writing software, and generally happier.“ – Mr. Retire in Progress

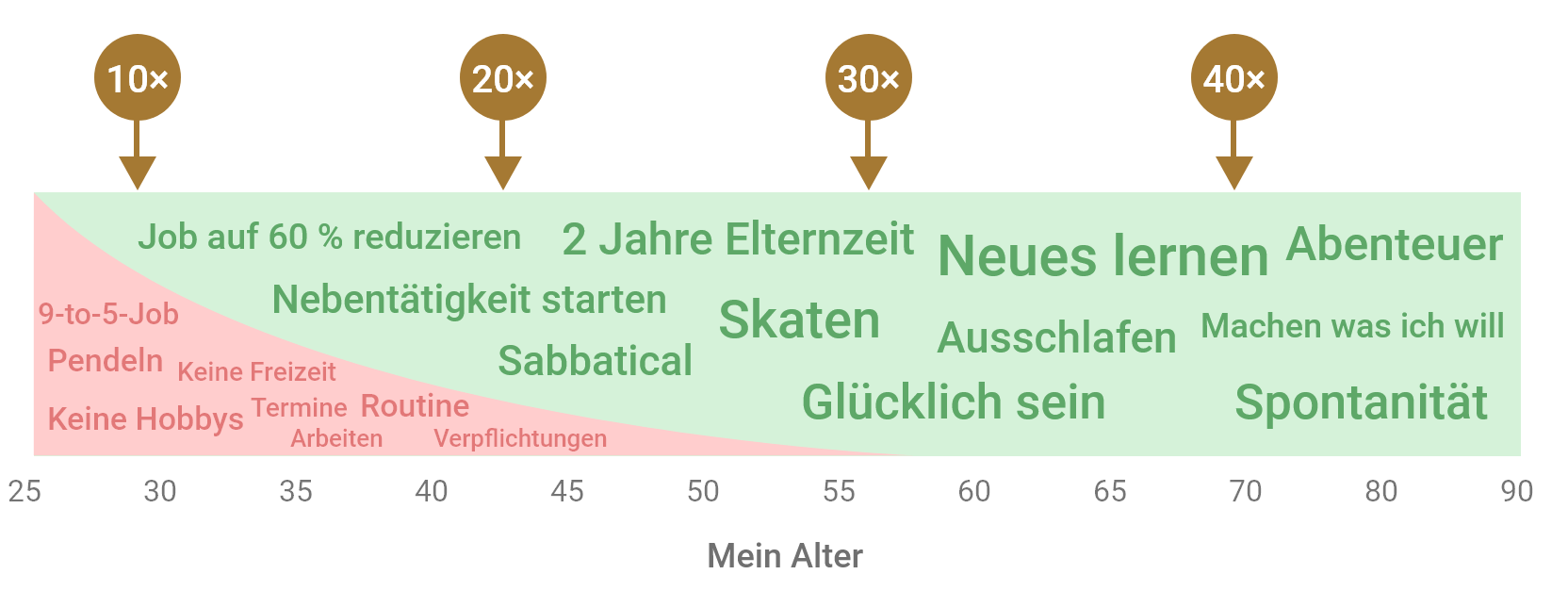

Das Leben im FIRE-Spektrum

Ein Lebensentwurf, bei dem man Early Retirement als Spektrum begreift, könnte laut Mr. RIP zum Beispiel so aussehen:

- Arbeite und spare bis du ungefähr 20-30 % der „traditionellen“ finanziellen Freiheit erreicht hast. Dieses Vermögen nutzt du, um einen entspannteren Job zu finden oder deine Arbeitszeit auf 80 % zu reduzieren.

- Sobald du 50 % FI bist, überlegst du, wie dein idealer Tag aussehen könnte. Dann fängst du an, dein Leben in diese Richtung umzugestalten. Mache längere Sabbaticals, arbeite nur noch 60 % oder nimm einen schlechter bezahlten, aber erfüllenderen Job an. Lass dein Vermögen weiter für dich arbeiten.

- Wenn du 80 % FI bist, bist du eigentlich schon frei. Finanziell kann dir nichts mehr passieren, solange du deine Zeit und deine Fähigkeiten für irgendetwas produktives einsetzt, was dir Spaß macht.

Mit nur 60.000 € Vermögen den sicheren Job kündigen

Völlig revolutionär ist die Idee des FIRE-Spektrum natürlich nicht. Aber als bewusst angestrebter Lebensentwurf war dieser Gedanke für mich neu.

Als ich so weiter darüber nachdachte, stellte ich fest, dass andere Frugalisten und Blogger dieses Prinzip – bewusst oder unbewusst – auch schon angewendet hatten.

- Florian kündigte mit 140.000 € Vermögen seinen gut bezahlten Job, ohne einen Plan für danach zu haben. Mittlerweile ist er als Selbstständiger und Unternehmer gut beschäftigt und lebt schon heute sein Wunschleben. Dabei verdient er sogar mehr als in seinem alten Job.

- Nico hat in diesem Jahr seinen Job auf eine 3-Tage-Woche reduziert, um mehr Zeit für seine Familie zu haben, seinen Blog weiter auszubauen und einen Podcast zu starten.

- Dominik kündigte seinen Beamtenjob beim Zoll mit einem Sicherheitspolster von gerade mal 60.000 €. Das reichte ihm, um in die ungewisse Selbstständigkeit zu starten.

Keiner der genannten war bereits vollständig finanziell unabhängig – aber weit genug auf dem FIRE-Spektrum, um einen Schritt hin zu mehr Selbstbestimmung und Zufriedenheit zu unternehmen.

Hoppla, ich habe es ja auch schon getan

Und dann merkte ich plötzlich, dass ich das FIRE-Spektrum auch schon angewendet hatte – ohne dass ich es als Teil eines übergeordneten Plans begriffen hatte.

Als ich vor 5 Jahren meinen ersten Job antrat, arbeitete ich Vollzeit und hatte einen langen Arbeitsweg. Zusätzlich hatte ich noch ein Kleingewerbe und arbeitete nach Feierabend und am Wochenende an Kundenprojekten. Es war eine spannende Zeit, in der ich viel lernte und den Grundstein für meine künftige Karriere als Software-Entwickler legte. Für einen Berufsanfänger verdiente ich gutes Geld, hatte dafür aber auch wenig Freizeit.

Zwei Jahre später beschloss ich, dass ich so nicht bis 40 weiter machen wollte. In der Zwischenzeit hatte ich über 70.000 € angespart – etwa das siebenfache meiner Jahresausgaben. Ich nahm mir drei Monate unbezahlt frei. Anschließend reduzierte ich meinen Angestelltenjob auf 60 % und fokussierte mich etwas mehr auf meine Selbständigkeit.

In den ersten beiden Jahren lief die Nebentätigkeit schleppend. Was das Ziel der frühen Rente anging, schaffte ich es gerade so „im Plan“ zu bleiben. Doch dafür hatte ich schon nach zwei Jahren Arbeiten und Sparen deutlich mehr Freiheit und Selbstbestimmung gewonnen.

Mit Kindern ist frühe Freiheit noch wertvoller

Als kinderloses Paar kann man die ganze Woche über arbeiten und hat immer noch viel Zeit für Hobbys, Entspannung und Sozialkontakte übrig. Mit Kindern sieht das anders aus. Seit wir unsere Kleine haben denke ich öfter, dass eine vorgezogene Teil-Freiheit heute wertvoller sein könnte, als ein oder zwei Jahre früher in die Vollrente zu gehen.

Im Augenblick befinde ich mich in der Rush Hour des Lebens, in der ich gefühlt alles gleichzeitig mache. Außerdem ist meine Tochter jetzt klein und süß. Von einer Stundenreduktion oder ein paar Elternzeitmonaten profitiere ich heute vermutlich mehr, als mit 40 den gesamten Tag frei zu haben. Dann geht die Kleine in die Grundschule und hat mit Sicherheit weniger Lust, den ganzen Tag mit Papa abzuhängen.

Die Rente mit 40 ist tot – Lang lebe die Rente mit 40!

Was genau bedeutet diese Erkenntnis jetzt für meinen Masterplan, mit 40 in Rente zu gehen?

Ich werde meinen Plan erst einmal so beibehalten. Mittlerweile interpretiere ich ihn aber weniger als ganz konkretes Ziel, sondern mehr als Leitlinie oder Wegweiser, der eine grobe Marschrichtung anzeigt. Auf keinen Fall werde ich meine Lebensqualität in der Gegenwart dem Erreichen dieses Ziels unterordnen.

Stattdessen werde ich in jeder Lebenssituation prüfen:

- Macht mir das, was ich gerade für Geld arbeite, Spaß?

- Bringt es mich persönlich weiter und lerne ich etwas Neues?

- Werden andere Lebensbereiche (Familie, Sport, Hobbys) dadurch zu stark einschränkt?

- Kann und sollte ich mir vielleicht hier und da schon etwas mehr Freiheit gönnen?

Wie könnte das konkret aussehen?

Im Moment habe ich nicht das Bedürfnis, etwas an meiner beruflichen Situation zu ändern. Ich arbeite in einer tollen Firma, meine 60 %-Arbeitszeit bietet genau die richtige Balance. Zudem deckt sich meine Arbeitszeit mit den Betreuungszeiten der Kinderkrippe, so dass ich unsere Kleine morgens mit in die Stadt nehmen und nach Feierabend wieder abholen kann. 🙂

Meine Selbständigkeit läuft immer besser und entwickelt sich langsam zu einem soliden zweiten Standbein. Das hat uns dieses Jahr gut dabei geholfen, den Verdienstausfall durch Joanas Elternzeit zu kompensieren.

Aber werden unsere Lebenssituation und unsere Bedürfnisse in zwei oder drei Jahren immer noch die gleichen sein? Wer weiß.

Vielleicht bekommen wir noch mehr Kinder – dann könnte ich z.B. länger in Elternzeit gehen. Vielleicht reduziere ich meine Stunden im Job noch weiter oder pausiere meine Selbstständigkeit während der Sommermonate. Oder ich verzichte irgendwann ganz auf den Angestelltenjob oder das Nebengewerbe, weil mir eine Einkommensquelle ausreicht.

Ich habe alle Optionen und werde vielleicht die ein oder andere schon in meinen 30ern ausschöpfen. Auch wenn das dazu führt, dass ich mir mit 40 die vollständige finanzielle Freiheit noch nicht leisten kann.

Dass ich ganz bilderbuchmäßig zum 40. Geburtstag meinem Chef die Kündigung auf den Tisch knalle, wird in der Form wohl eher nicht passieren. Denn diesen magischen Tag X gibt es im FIRE-Spektrum nicht. Oder wie Mr. RIP es ausdrückt:

Der Tag an dem du die Finanzielle Freiheit erreichst, sollte einfach ein normaler Tag sein. Ein Tag, an dem du keine drastische Veränderung machst, weil du bereits seit Jahren auf dein ideales Leben zusteuerst.

„The day you reach FI should just be a normal day, a day where you don’t make any drastic change because you are already moving toward your ideal life since years.“ – Mr. Retire in Progress

Das sind schon interessante Gedankenansätze. Ich habe für mich allerdings entschieden, das Ganze old school durchzuziehen. Nichts wäre schlimmer, als irgendwann zu merken, dass es doch nicht reicht und dann notgedrungen und unter schlechteren Bedingungen weiterzuarbeiten. Daher ist für mich die oberste Prämisse, soviel Geld anzuhäufen und investieren wie möglich. Mit einer Summe, mit der ich mich komfortabel fühle (plus Sicherheitspolster plus noch mehr Sicherheitspolster), ziehe ich dann den Stecker.

Hallo Tom,

genau das halte ich mittlerweile für falsch, es sei denn

– dein Job macht dir so wie er ist wirklich viel Spaß und

– du hast eine so enorme Sparquote, dass du dein FI-Vermögen + doppeltes Sicherheitspolster in wenigen Jahren ansparen kannst

Ich glaube du denkst zu pessimistisch, wenn du annimmst, man wäre im Fall des Falles gezwungen, notgedrungen und unter schlechten Bedingungen zu arbeiten. Wenn man feststellt, dass das Vermögen nicht ausreicht, hat man im Regelfall Jahre oder sogar jahrzehntelang Zeit zu reagieren und weitere Einkommensströme zu schaffen (wenn man diese nicht ohnehin schon „versehentlich“ erschaffen hat, mit einem Hobby oder dem, was einem Spaß macht). Und diese müssen ja nicht einmal ansatzweise so hoch sein wie das alte (Vollzeit-) Gehalt. Oft reichen schon ein paar hundert Euro im Monat, die man gut mit einem entspannten Nebenjob oder einer kleinen Selbständigkeit generieren kann. Die optimalen Bedingungen kann man sich da gut selbst suchen.

Ich denke, das Verlangen nach immer mehr Sicherheit ist vielleicht eher ein Zeichen dafür, dass man seinen eigenen Fähigkeiten nicht ausreichend vertraut. Gerade wir Frugalisten haben doch oft eine Menge drauf, lernen ständig Neues, sind kreativ und können gut improvisieren. Wir finden immer einen Weg, Geld zu verdienen (oder die Ausgaben zu reduzieren). 🙂

Dazu passt dieser Artikel von MMM (mittlerweile schon ein Klassiker in der FI-Community):

https://www.mrmoneymustache.com/2018/03/09/money-and-confidence-are-interchangeable/

Vor diesem Hintergrund finde ich Dominks Geschichte vorbildlich, mit „nur“ 60k Vermögen zu kündigen (und dabei sogar noch draufzuzahlen).

Hi Oliver,

ja, viele Wege führen nach Rom und natürlich solltest Du es so machen, wie Du Dich damit am besten fühlst.

Mein Job macht mir nicht wirklich Spaß, aber ein paar Jahre halte ich das noch durch. Der Verdienst ist ganz ordentlich und damit sind natürlich auch meine Sparraten (für mich) ziemlich krass. Ich habe langsam auch den Punkt erreicht, wo die Rückflüsse des Depots, im wesentlichen Dividenden, wirklich spürbar sind. Der berühmte „Schneeball“ wird also langsam zur kleinen Lawine. 🙂

Und dann kommt ein Börsencrash und alles ist weg? Oder der dritte Weltkrkeg. Oder eine Zwangsenteignung oder du bekommst in 2 Jahren einen Herzinfarkt oder in 5 einen Schlaganfall oder oder oder… man kann sich nie sicher sein. Das einzige was du sicher weißt ist dass der Moment „jetzt“ nicht wieder kommt

Tja, man kann auch nur alles schwarz sehen und dann muss man ende mit seiner mickrigen Rente auskommen und Pfandflaschen sammeln.

Jeder lebt nur einmal und das positive bzw. das mögliche treibt uns an.

wenn wir immer nur das pessimistische sehen würden, so würden wir noch auf den bäumen wohnen denn am Boden könnten uns doch wilde Tiere fressen.

Ich finde Toms Strategie richtig. Ich mache es ganz genauso. Meinen Angestelltenjob werde ich erst kündigen, wenn ich sicher bin, dass das Geld reicht.

@Sibylle @Tom

Vielleicht hängt es auch ein bisschen mit dem Alter zusammen (wobei ich dein Alter nicht kenne, Tom). Ich habe schon häufiger beobachtet, dass Menschen, die sich „erst“ mit 50 oder später in die Finanzielle Freiheit verabschieden, oft sicherheitsorientierter kalkulieren und seltener mit zusätzlichen Einkommensströmen rechnen.

Vielleicht hat es damit zu tun, dass man in diesem Alter dann wirklich schon „genug“ vom Arbeiten hat und sich lieber den Hobbys widmet statt nochmal eine Selbständigkeit oder ein Unternehmen zu starten. Mit 30 oder 40 hat man noch mehr Energie und ist eher bereit, beruflich noch etwas auf die Beine zu stellen oder ggf. in einem kleinen Nebenjob weiter zu arbeiten.

Ich will nicht unbedingt sagen, dass ich genug vom Arbeiten habe. Ich mag ja meinen Job eigentlich ganz gerne. Der wichtigste Antrieb, die finanzielle Unabhängigkeit anzustreben, ist mein Wunsch zu reisen und die Welt zu sehen, was mit 6 Wochen Jahresurlaub nur sehr eingeschränkt möglich ist. Und zwar solange wir das gesundheitlich noch können.

Als ich noch jünger war, konnte ich mir eine längere Auszeit vom Job finanziell nicht leisten, und später hatte ich immer Angst, nach einer Auszeit keinen gleichwertigen Job mehr zu finden. Zudem habe ich immer in Firmen gearbeitet, in denen Teilzeit und Sabbaticals nicht möglich waren oder mir nicht möglich erschienen, weil es noch nie jemand gemacht hatte. Die wenigen Teilzeitkräfte in verantwortungsvollen Positionen (alles Mütter, der Frauenanteil ist in meiner Branche – Softwarevertrieb – seeeehr niedrig) wurden sogar in mehreren Firmen planmäßig weggeekelt bzw. mussten bei einer der regelmäßigen Umstrukturierungen als erstes gehen.

Vollzeit ist daher leider immer noch das Maß aller Dinge in meiner Branche. Ein Jobwechsel in Teilzeit ist geradezu ein Ding der Unmöglichkeit. Eine ehemalige Kollegin arbeitete nach der Geburt ihres Kindes in Teilzeit in der IT-Abteilung eines Konzerns, und sie war einem Jobwechsel nicht abgeneigt. Sie bekam als Spezialistin auch regelmäßig Headhunter-Angebote, aber sobald sie sagte, sie könne nur Teilzeit arbeiten, war das Gespräch immer sofort beendet. Da die IT- und Softwarebranche sehr männlich geprägt ist, ist Teilzeit in vielen Firmen, wenn überhaupt, nur ein Thema für Mütter, zumal es sehr wenige Mütter in der Branche gibt (die IT-Branche beklagt immer, dass es so wenige Frauen gibt, tut aber viel zu wenig, um als Arbeitgeber für Frauen attraktiv zu sein).

In meiner Branche veraltet das Know-How zudem rasend schnell, da muss man ständig am Ball bleiben. Ein Wiedereinstieg nach einer längeren Auszeit ist daher schwierig. Daher habe ich mich entschlossen, bis zur finanziellen Unabhängigkeit Vollzeit zu arbeiten.

Da die finanzielle Unabhängigkeit in greifbare Nähe gerückt ist – das Vermögen liegt derzeit bei 86% von dem Betrag, den ich für finanzielle Unabhängigkeit als ausreichend betrachte – habe ich mir vorgenommen, in einem Jahr meine Arbeitszeit zu reduzieren, zunächst auf 80% und später dann auf 60%.

Geht mir auch so. Derzeit verdiene ich in einem anstrengenden Job so viel, dass ich 2020 bei ca. 70% Sparrate über EUR 85,000 sparen und investieren kann. Unter diesen Gesichtspunkten muss ich es einfach aushalten und durchziehen. Mein Job ist zwar die oft Hölle, aber ein Glücksfall, was die Bezahlung betrifft. 3-5 Jahre noch und die Sache ist erledigt.

Sehr hohe Einkommen. Was machst beruflich?

Eine sehr ausgewogene Betrachtung! Als Ex-Schwabe bin ich ja naturgemäß dem Frugalismus zugeneigt. Ich sehe es aber genauso. Es gibt eben Dinge, die _jetzt_ wichtiger sind als späteres Vermögen. Das heißt weder, dass man nur für den Moment leben und damit alles Geld raushauen muss (als würde es allergische Reaktionen hervorrufen), noch, dass man _alles_ für ein späteres Ziel opfern muss.

Genial. Würde ich genau so machen!

Habt ihr schon etwas für später im Blick, in Bezug auf Wohnung / Haus? Irgendwann möchte die Kleine bestimmt ihr eigenes Zimmer haben, oder?

Momentan sind wir mit unserer Wohnsituation noch sehr zufrieden. Möglicherweise bietet sich mittelfristig aber die Gelegenheit, innerhalb unseres Mietshauses in eine andere, größere Wohnung umzuziehen.

Ein Haus steht für uns aktuell überhaupt nicht zur Debatte – da diskutieren wir eher Pläne, für eine Weile im Wohnmobil zu leben und unterwegs zu sein. 🙂

Ja, so sehe ich es auch!

Besser mieten! Eine Immobilie macht im wahrsten Sinne des Wortes: immobil!

Und es ist dann schwierig, z. B. aus beruflichen Gründen umzuziehen, oder wie ich: auszuwandern!

Man kann auch eine Immobilie besitzen und diese gewinnbringend verkaufen. Haben wir gemacht. Und gerade wer vor 20 -25 Jahren eine Immobilie gekauft hat, kann sie derzeit je nach Lage zum doppelten Preis verkaufen. Oder aber auch Vermieten und man hat Einnahmen. Dem Auswandern steht dann auch nichts im Wege. Ich wollte und würde nie Miete zahlen für Wohnraum. Der Eigentümer freut sich. Aber jeder wie er mag. Für mich waren das dann 500 bis 1000 Euro schlecht investiertes Geld, wenn ich Miete gezahlt hätte. Ich habe so weitaus mehr Gewinn erzielt.

Tolle Einstellung. Machen wir ähnlich. Seit meiner letzten Selbstständigkeit vor 6 Jahren arbeite ich nur noch Stunden-weise. Dadurch verschiebt sich der Tag X. Statt mit 40 Jahren ist es bei uns spätestens mit 50 Jahren. Also keine vier Jahre mehr. Durch das dicke wachsend Finanzpolster hat man keine finanziellen Sorgen mehr und ist freier.

Sehr schöner Beitrag. Die meisten „Konsumenten“ sind gefangene ihrer selbst. Der bescheidene Sparer lebt wirklich in Freiheit. Es geht weniger um die absolute Höhe des angesparten Vermögens sondern um das Prinzip. Der „Konsument“ befindet sich im Teufelskreis und merkt es oft gar nicht.

Hallo Axel und Oliver

Absolut, dem kann ich nur beipflichten. Das Konsumverhalten ist meiner Meinung nach das zentrale Element, um wirklich finanziell und geistig frei zu werden. Wenn man die Macht des „Nicht Konsumierens“ begreift , ist man finanziell frei. So kann jeder Arbeiter und nicht nur gut bezahlte Menschen ( mtl. >2000€) das Ziel erreichen.

Moin Oliver,

„Mit Kindern ist frühe Freiheit noch wertvoller.“ Genau deshalb habe ich mich dieses Jahr auch von der Vorstellung des klassischen FIRE verabschiedet. Die Zeit jetzt ist wertvoller als in ein paar Jahren, wenn meine beiden Kinder mich weniger brauchen werden. Lustigerweise bin ich auf Deinem „Mein Alter“ Schaubild oben fast genau auf der Linie. Mit Anfang 40 liegt unser Vermögen ungefähr beim 20fachen unserer jährlichen Ausgaben.

Ich genieße jetzt schon fast alle Vorzüge eines finanziell freien Lebens, ohne wirklich finanziell frei zu sein. Ich arbeite nur noch drei Tage die Woche, um mehr Zeit für die Familie und Projekte zu haben. Meine Frau macht das Gleiche mit 20 Stunden pro Woche. Die Vorteile des Vermögensaufbaus (wir haben beruflich Gas gegeben, bis die Kinder kamen und unseren frugalistischen Lebensstil einigermaßen aufrechterhalten können) spüren wir jetzt besonders deutlich. Corona bringt uns nicht auf der Fassung – durch die Teilzeit können wir die Schließzeiten locker abfangen. Ein betriebsbedingte Kündigung oder Kurzarbeit wären nicht wirklich problematisch. Generell leben wir einfach viel sorgenfreier, auch ohne per Definition finanziell frei zu sein. Und darum geht es ja.

Liebe Grüße, Nico

Hey Nico,

danke dass du das hier nochmal so schön auf den Punkt bringst.

Alles Gute euch vier und hoffentlich sieht man sich bald mal wieder! 🙂

Hallo Nico,

da muss ich noch einmal nachfragen: „Mit Anfang 40 liegt unser Vermögen ungefähr beim 20fachen unserer jährlichen Ausgaben.“:

Bedeutet das nicht, dass Ihr dann nur die Kosten bis 60 drinne habt? Und was ist mit 60 – 90 (oder so)?

Das wäre so, wenn man von einem Verzehr des Kapitals ohne Rendite ausgeht. Aktien & Co. bringen eine Rendite nach Kosten und Steuern um die 7%, allerdings nicht jedes Jahr, weswegen 4% im Allgemeinen als eine mehr oder weniger sichere Entnahmerate angesehen werden. Daher haben sich die magischen 25 Jahresausgaben als eine mehr oder weniger feste Größe herausgebildet, ab der man tatsächlich finanziell frei ist.

Mit 20 Jahresausgaben, steht er also tatsächlich kurz davor, vollumfänglich finanziell frei zu werden.

Allerdings wird die 4% Regel im Allgemeinen eher ab 60 oder 70 als sicher angesehen. Aber gerade als flexibler Frugalist, der seine Ausgaben oder sein Einkommen noch anpassen kann, ist es kein Problem, sich auch früher finanziell frei zu fühlen.

Super Artikel! Oft sieht man den Weg zur finanziellen Freiheit zu verbissen, obwohl man sich schon heute mehr Freiheit gönnen könnte.

Was ja auch noch dazukommt (zumindest bei Nicht-Selbstständigen): Der Staat zwackt ja schon fast 20% für ein zukünftiges passives Einkommen (aka Rente) ab. Diese Beträge verzinsen sich zwar nicht, aber in die Sparquote müssten diese Beträge doch auch (teilweise?) eingerechnet werden.

Bin auch der Meinung, dass man die Rente aus der gesetzlichen Rentenversicherung zumindest als Ergänzung nicht gänzlich ausklammern darf. Indirekt werden die Einzahlungen in die gesetzliche Rentenversicherung sogar verzinst, weil der Wert eines Rentenpunkts an die Lohnentwicklung geknüpft ist. Steigen die Löhne, steigt auch die Rente, die man für seine Einzahlungen erhält. Mit der Rendite am Kapitalmarkt sind diese Steigerungen jedoch nicht vergleichbar.

Na ja…

Also ich bin da etwas skeptischer!

Geh‘ mal in die Kindergärten und Schulen ‚rein!!!

Da sind die, die Deine Rente erarbeiten sollen. 😮

Und bei dem flachen, sozialistischen Bildungs“niveau“ (Alle Menschen sind gleich, gleiche Chancen für Alle etc. …) weiß ich nicht, wie das in der Zukunft funktionieren soll.

Auf eine staatliche Rente der BRD würde ICH mich nicht verlassen!

Vllt. gibt es eine auf Sozialhilfeniveau…

Das die Beiträge sich nicht verzinsen, stimmt ja nur halb. Immerhin steigt der Wert eines Rentenpunktes jedes Jahr um 2%-3%.

Wie man die Rente in die eigene Kalkulation einbeziehen kann ist auf der Seite Finanzen? Erklärt! ausgearbeitet:

https://www.finanzen-erklaert.de/gesetzliche-rente-sichere-entnahmerate/

„Der Staat zwackt ja schon fast 20% für ein zukünftiges passives Einkommen (aka Rente) ab. “

Das ist nicht korrekt. Bei der gesetzlichen Rente handelt es sich um ein reines Umlagesystem= Entnahme des Leistenden JETZT zu Vergabe an Rentenbezieher JETZT.

Es ist ein wohl unausrottbarer Mythos, es gäbe soetwas wie eine „Rentenkasse“, also ein System, in das ich „einzahle“ um später daraus „meine Rente“ zu erhalten.

Ganz deutlich wird das daran, daß ja seit Jahrzehnten ein Zuschuß in aberwitziger Milliardenhöhe p.A. aus dem reinen Steueraufkommen dieser (angeblichen) „Rentenkasse“ zugeschustert werden muß.

Richtig, Freigeistist. Aber was ist die Konsequenz aus dieser Erkenntnis? Es ist doch für die Praxis völlig egal, ob es sich um ein „Umlagesystem“ oder eine „Rentenkasse“ handelt. Die aktuellen Rentner bekommen ihre Rente JETZT und die Menschen, die das JETZT bezahlen, erwerben ihrerseits Anwartschaften auf eine zukünftige Rente. Nun kann man als Kritiker (oder Verschwörungstheoretiker) natürlich sagen: „Jaja, aber wer weiß, ob ich bei diesem Staatshaushalt tatsächlich später noch eine Rente bekomme?“. Diese Frage geht natürlich in die gleiche Richtung wie: „Wer weiß, ob das weltweite Finanzsystem zusammenbricht oder irgendwann der Supermarkt keinen Euro mehr annimmt?“ Das sind aus meiner Sicht Fragen, über die ich mir keine Gedanken machen muss. Denn wenn es so weit kommt, dass die BRD Rentenanwartschaften nicht mehr bedient (aus welcher Quelle auch immer) oder der Supermarkt den 5 Euro-Schein nicht mehr annimmt, dann haben wir in diesem Land GANZ ANDERE Probleme. Dann ist nämlich der Rechtsstaat faktisch aufgehoben. Dann gibt es keinen Supermarkt, so wie wir ihn kennen, mehr. Dann sind wir hier fertig. Und soweit wird es nicht kommen. Deshalb spielt es aus Sicht des Einzelnen keine Rolle, ob es sich um ein Umlagesystem oder eine Rentenkasse handelt.

„Deshalb spielt es aus Sicht des Einzelnen keine Rolle, ob es sich um ein Umlagesystem oder eine Rentenkasse handelt.“

Doch doch, das ist schon wichtig, besonders in jungen Jahren, wo man noch Entscheidungen treffen kann, die langfristig betrachtet riesige Auswirkungen haben können.

Es ist nämlich so, daß man sich ganz legal diesem Abzug schlicht entziehen kann, nämlich mit einer Selbstständigkeit, als was auch immer.

Das gerne vorgebrachte Argument, „Aber da habe ich doch im Alter keine gesicherte Rente“ kann heutzutage überhaupt nicht mehr greifen und zwar aus folgendem Grund:

Die in der Tat nach Blüm auch weiterhin „gesicherte Rente“ sagt überhaupt nichts darüber aus, was man damit real einmal im Bezug zur Kaufkraft anfangen kann, will heißen, höher als irgendeine sicherlich immer irgendwie ausbezahlte Grundsicherung wird die gesetzliche Rente sowieso nie mehr sein. Das ist auch gar kein Geheimnis, wird sogar im Mainstream auch seit Jahren munter publiziert.

Salopp ausgedrückt, sind die heutigen abhängig Beschäftigten mit diesem immensen Abzug an Rentenbeiträgen im Grunde nur die Dummen, die ganz sicher, so sie unter 45 + jünger sind, nicht im Ansatz das an „Rente“ bekommen werden, was man jetzt selbst bestimmt und diszipliniert am Markte angelegt, sich selbst erwirtschaften kann. Man muß das deutsche Rentenumlagesystem als das bezeichnen was es ist, nämlich ein riesiger Betrug. Schön, wer das so früh wie möglich mitbekommt und auch versteht.

Verstehen und handeln sind aber zwei verschiedene Paar Schuhe. Ich verstehe/weiß, dass ich als 30-jährige nicht mit gesetzlicher Rente rechnen sollte. Mache ich in meinem Finanzplan auch nicht.

Aber deswegen muss ich nicht zwangsläufig selbstständig werden und auf Teufel komm raus versuchen, dem „bösen System“ zu „entfliehen“. Wir leben in einem Sozialstaat mit solidarischem Versicherungssystem (GKV, Arbeitslosenversicherung, Rente, …) und diese Solidarität und die daraus resultierende Stabilität sind mir mehr Wert als ein bisschen mehr „meins, meins, meins“.

Nur weil wir alle hier über Finanzen sprechen, muss man nicht gleich Egoist werden und damit alle Vorurteile bestätigen.

Viele Grüße

Jenni

Sehe ich genauso wie du Jenni. Zudem ist die gesetzliche Rente immer noch besser als ein Girokonto und das kombiniert mit sozialem Frieden ist doch super.

Mal wieder ein sehr ausgewogener und informativer Artikel lieber Oliver.

Den FIRE Prozess als dynamisch zu sehen und nicht mit aller Macht auf das „Ich hau meinem Chef die Kündigung mit 40 auf den Tisch ( auch wenn es noch so verlockend ist ;)“ hinzuarbeiten, ist glaube ich der richtige Weg.

Die Entwicklung deines Blogs beschreibt es jedoch sehr gut:

Zunächst einmal muss die Grundlage geschaffen werden ( harte Arbeit, möglicherweise mehrere Jobs, „Berserker sparen“ ) bis aus dem Schneeball eine Lawine werden kann 🙂

Hallo Oliver,

Dein bester Beitrag bisher. Als ehemaliger Kritiker könnte ich fast sagen: Du wirst langsam erwachsen.

Mir persönlich gefällt das alles deutlich besser als detaillierte Artikel über Entnahmestrategien. Denn: Prognosen sind schwierig, überhaupt insofern sie die Zukunft betreffen 😉

Was mir beim Interview mit Thomas von Finanzfluss aufgefallen ist: Gleich zu Beginn gehst du auf das Warum ein. Warum Frugalist, weil es dir erlaubt, dein Glück zu maximieren – darum geht’s. Und über die Jahre entwickelt sich halt eine Gelassenheit

Darum kommt der heutige Beitrag, trotz des gelungenen Eyecatchers im Betreff, für mich nicht überraschend.

Nur damit man mich nicht falsch versteht: Auch wer nicht 100% frugal lebt, profitiert von deinen Überlegungen.

Denn das wichtigste beim Investieren ist zu wissen, wozu man’s macht.

Das klingt für mich ein bisschen nach Coast FIRE. Finde ich auch reizvoller wie das klassische Vorgehen.

Genau, Coast FIRE wäre eine Möglichkeit, das FIRE-Spektrum umzusetzen. 🙂

Hallo Oliver,

vielen Dank für den wirklich schönen, ja beinahe philosophischen Blog-Beitrag. Deine Erkenntnisse und Ausführungen unterstreichen Deine bemerkenswerte Reise in das Spektrum oder Kontinuum in die persönliche und individuelle (finanzielle) Freiheit. Das zeichnet Dich und Deine Persönlichkeitsentwicklung in beeindruckender Weise aus.

Schöne Grüße und bitte weiter so,

Dein Pete

Dieser Artikel dürfte wohl viele Menschen erreichen, vor allem die neue Grafik ist toll. Mein Mann und ich haben auch einiges angespart mit dem Ziel gelange Elternzeit zu nehmen. Nun merken wir, dass wir bei unserem Lebensstil das Geld gar nicht unbedingt brauchen, was eine tolle Erkenntnis für das nächste Kind/Kinder und die weitere Lebensplanung ist. Wir wollen vor allem im Jetzt leben und glücklich sein. Wir sparen vor allem dafür keine Angst zu haben.

Hey Oliver,

phantastisch der Artikel. Es kommt sicher den Möglichkeiten näher als jene die Du vorher geplant hast. Aktuell wissen wir alle nicht wie es in den nächsten 4/5 Jahren an den Finanzmärkten aussieht. Ich befürchte schreckliches. Deshalb ist mein Lebensmodell jetzt am wackeln. Ich hab mir von 31 Jahren mal so einen lockeren Plan im Kopf gemacht. Dass die Entwicklung so gut lief, davon liest man nur in Börsengeschichten, die man mit zwanzig Jahren sicher nicht versteht. Ich gleite auch im nächsten Jahr aus – nehme mir Zeit für Kunst, radfahren, Menschen und Projekten an denen ich mitarbeiten will. Aktuell habe ich meine freien Novembertage und freu mich wie Bolle auf das mehr an Zeit.

Ja, Detlef, das teile ich!

Ich habe etliche Prozente meines Vermögens in (physischem!) Gold hier liegen.

Du bringst es (mal wieder) wunderbar auf den Punkt!

Ab einem bestimmten Vermögen oder x-fachen der Jahresausgaben kann es ja auch einfach genügen die Vermögenswerte weiter wachsen zu lassen, zumal die Sparraten mit zunehmendem Vermögen einen immer geringeren Anteil einnehmen. Man geht dann gerade so viel arbeiten, um die laufenden Kosten zu decken und der Rest entwickelt sich von alleine.

Gibt es überhaupt Personen, die nach dem Erreichen der finanziellen Freiheit wirklich nichts mehr tun? Bislang habe ich in der Öffentlichkeit noch niemanden wahrgenommen. Im Gegenteil, nach einiger Zeit heißt es eher: I quit Retirement! https://www.youtube.com/watch?v=hP_cVQcvZUs

Im Prinzip wird meistens nur der Beruf gewechselt oder die Selbständigkeit angestrebt, was sich die Personen ohne das angesparte Vermögen wahrscheinlich nicht getraut hätten. In den meisten Fällen wird dieser Wechsel sicher auch gelingen, wenn Leidenschaft und Beruf(ung) näher zusammenrücken.

Alles in allem ein schöner Blogbeitrag, auch wenn ich ich meine Zahlen schon immer deutlich konservativer als Oliver berechne und stand heute noch relativ lange in irgendeiner Form im Berufsleben bleiben werde. Ich kann mir vorstellen das es sehr schwer ist, nach X Jahren ohne Arbeit wieder einzusteigen, wenn etwas unvorhergesehenes eintritt und Erwerbsarbeit wird erforderlich ist.

Du siehst ja im Wesentlichen im öffentlichen Raum nur die, die von ihrem Leben berichten.

Der Großteil davon verdient damit über Youtube, blogs, Bücher Amazon-Links & Co auch noch reichlich Geld und produziert damit Inhalte am Fließband und hat natürlich einen erheblichen Interessenskonflikt.

Die, die wirklich „fuck you“ sagen liegen in der Hängematte und haben ganz sicher was besseres zu tun als sich kontinuierlich in blogs und auf Youtube für Klicks zu prostituieren.

(ich nehem diese Seite hier ausdrücklich davon aus, weil es hier tatsächlich um einen Erlebnisbericht geht und nicht darum, mit der Seite möglichst viele Klicks und Werbeinkommen zu erzeugen, das ist in der „Szene“ aber die absolute Ausnahme)

Hallo Ruben,

Für dieses Verfahren gibt es auch einen eigenen „Fachbegriff“: Coast FIRE, was Kommentator Philipp ein Stück weiter oben erwähnt. 🙂

Hallo Oliver,

du machst es inzwischen ähnlich wie ich. Auch wir waren auf einem guten Weg, aber manchmal passieren Dinge, die so nicht eingeplant sind.

Ich finde den Text sehr inspirierend und werde auch erst mal in einem Super-bezahlten Job bleiben, bis sich was ergibt, wie Schwangerschaft oder ähnliches. Aktuell nähere ich mich meinen Zielen mit großen Schritten, aber Familienplanung rückt mehr in der Vordergrund und meine Riskiko-Bereitschaft leidet darunter.

Ich wünsche dir weiterhin alles Gute!

Beste Grüße

Michael

Ich finde auch, dass man sich kein so striktes Ziel setzen sollte. Denn wie man so schön sagt, kommt es immer anders, als man denkt.

Als ich ins Berufsleben gestartet bin, hatte ich auch die Vorstellung, mit 40 finanziell unabhängig zu sein. Hat nicht ganz geklappt, aus zwei Gründen.

Erstens die Lifestyle-Inflation, d.h. die Lebenshaltungskosten sind stärker als die Inflation gestiegen. Den studentischen Lebensstil mit den niedrigen Kosten konnte und wollte ich nicht dauerhaft beibehalten. Dabei lebe ich im Vergleich zu meinem Einkommen immer noch relativ bescheiden. Ich habe mir desöfteren von Leuten anhören müssen, warum ich denn keine Einbauküche oder keinen Flachbildfernseher hätte, das könne ich mir doch bei meinem Gehalt nun wirklich leisten. Auf solche Kommentare pfeife ich natürlich.

Aber ich reise für mein Leben gerne und verbringe meinen Jahresurlaub wirklich zu 100% auf Reisen. Auch wenn es kein Luxusurlaub sein muss, kosten 6 Wochen Reisen doch eine Stange Geld pro Jahr. Und dann genieße ich es, beim Einkaufen oder im Restaurant nicht auf die Preise achten zu müssen. Außerdem haben wir ein paar Hobbys, die auch Geld kosten.

Zweitens die Börsen-Crashs, die mich in meinem Vermögensaufbau zurückgeworfen haben. Der erste große Rückschlag kam 2000/2001, der nächste 2008. Beides mal dauerte es mehrere Jahre, bis ich wieder „on track“ war. Der Corona-Crash im März dieses Jahres war hingegen nicht so schlimm. Die Verluste waren schon im Sommer 2020 wieder vollständig ausgeglichen, obwohl ich im März schon befürchtet hatte, der Crash würde ich mich um 2 Jahre zurückwerfen.

Letztendlich war das für mich aber nicht schlimm, denn mein Job macht mir im Großen und Ganzen ja Spaß. Aber dennoch war für mich immer klar, dass ich nicht bis 67 arbeiten will, sondern solange ich gesund und fit genug bin, viel reisen und die Welt sehen möchte.

Ich bin jetzt 51 Jahre alt und bin nun wahrscheinlich wirklich kurz vor dem Ziel. Wenn nichts gravierendes schief geht, bin ich in 2 Jahren (Ende 2022) finanziell unabhängig.

Mein Plan ist es, Ende 2021 meine Arbeitszeit auf 80% zu reduzieren und Ende 2022 auf 60%. Mit spätestens 55 Jahren will ich dann ganz aufhören, evtl. arbeite ich noch ein bisschen als Freelance-Software-Beraterin, aber immer nur für einzelne Projekte, auf die ich Lust habe.

Also liebe Frugalisten. Seht das mit den 40 Jahren nicht zu verbissen. Man hat nämlich auch ein Leben vor der finanziellen Unabhängigkeit, und es wäre doch schade, das Leben vorher nicht genießen zu können.

Ich wünsche allen Frugalisten ein schönes Leben, vor und nach der finanziellen Unabhängigkeit.

Tja, bei mir ist es anders: Ich arbeite wirklich gerne! Mir macht mein Job (in der IT) Spaß, da ich seinerzeit mein Hobby zum Beruf gemacht habe.

Ich hätte kein Problem, mit 72, 75 oder 80 Jahren noch zu arbeiten – so Gott es erlaubt.

(Aber ich hätte ein Problem damit, falls mir irgendeine Sch***-Regierung vorschriebe, das zu tun!)

Hallo Oliver,

Glückwunsch zu diesem Artikel.

Als Anführer einer Religion muss man schon mutig sein, die eigenen Dogmen zu relativieren- die eigenen Anhänger könnten einen dafür steinigen 🙂 (und falls der Smiley es nicht klarmacht: dieser Satz beinhaltet Ironie!!)

Der von Dir schon früher verlinkte Artikel https://www.mrmoneymustache.com/2018/03/09/money-and-confidence-are-interchangeable/ hatte mich auch sehr nachdenklich gemacht, weil ich das für mich als sehr sehr zutreffend empfand.

Ich leide unter meinem Job, habe aber erst knapp mein halbes Fuckyoumoney zusammen. Fünf – sieben Jahre müsste ich schon noch machen. Ich werd aber von Jahr zu Jahr verbitterter.

Es ist eine schwierige Entscheidung.

Teilzeit löst das Problem nicht. Hab ich schon probiert, es geht eher um einen klaren Schnitt.

Klar gibt es immer Leute, die das und das gemacht haben und danach das und das erleben. Aber das ist nur bedingt übertragbar. In meinem Fall müsste ich – ich bin ein paar Jahre älter als Du – nochmal komplett neu anfangen, weil ich meinen Job prinzipiell nicht mehr mag und meine Ausbildung leider sehr eng ist und nur für dieses eine Berufsfeld qualifiziert.

Und da ist dann halt die Frage: Jetzt kündigen und im Zweifelsfall woanders wieder einen ungeliebeten Job

für weniger Geld zu machen.

Oder die Zähne zusammenbeißen, noch ein paar Jahre durchhalten und dann nur noch nach Beschäftigung, aber nicht mehr nach Lohnarbeit suchen, was die Sache wesentlich vereinfacht.

Wenn ich ehrlich bin, weiß ich schon jetzt, dass ich kündigen sollte und das Risiko eingehen müsste, aber die Entscheidung läßt sich halt nicht so leicht reviedieren, falls ich meine Meinung ändere. Daher sitze ich jetzt erstmal Corona aus …

Ich bin gespannt, wie es bei Dir (und mir 😉 ) weiter geht!

Viele Grüße

Dagobert Duck

Hi Dagobert,

wäre nicht eine Möglichkeit für dich, in Teilzeit zu gehen, um nebenher nach einer Alternative zu suchen (z.B. verschiedene Nebenjobs ausprobieren, nebenberufliche Selbständigkeit, o.ä.)?

So kannst du in Ruhe und ohne Risiko nach neuen Optionen suchen und noch mit einem Bein im „sicheren“ alten Job bleiben.

Fünf bis sieben Jahre würde ich auch nicht in einem ungeliebten Job bleiben wollen.

Alles Gute auf deinem Weg! 🙂

Es ist halt schwieig. Was sind die wichtigsten Kriterien für einen guten Job?

Ich würde – in aller gebotenen Kürze – sagen:

1)Inhalte – Interessiert mich die Tätigkeit? Ist sie sinnstifftend, erfüllend und befriedigend? Kann ich meine Interessen, Kentnisse und Fähigkeiten einsetzen, um positive Resonanz zu erzeugen?

2)Menschen – Mit wem arbeite ich zusammen? Wie kommunikativ ist mein Job? Wie ist das Milieu, eher kooperativ oder kompetitiv?

3)Rahmenbedingungen – Gehalt, betriebliche Kultur, Autonomie, Arbeitsplatz, Arbeitszeit, Flexibilität, Mobilität, gesundheitliche Belastung

Meine bisherige (!) Erfahrung ist: 1 ist schwer zu identifizieren und umzusetzen, wenn die Ansprüche hoch sind; 2 ist schwer selber zu steuern, stark von externen Faktoren abhängig und immer wieder auch ein gewisses „Glücksspiel“; 3 läßt sich hingegen ziemlich zuverlässig kalkulieren und anstreben

Mein Job ist bei 3 absolut top, bei 1 und 2 aber untedurchschnittlich und mein Alter beginnt mit einer 4.

D.h., die Entscheidung in meinem Fall bedeutet: Sich mit sehr hoher Wahrscheinlichkeit bei 3 zu verschlechtern, um 1 und 2 (möglicherweise!) zu verbessern; d.h. kalkulierbares auf Grund von Wünschen und Hoffnungen für unkalkulierbares bzw. schwerer zu kontrollierbares einzutauschen.

Aktuell bin ich dazu erst mit einer gewissen Höhe des Fuckyoumoney bereit; allerdings hat mich wie gesagt dieser Artiekl skeptisch gemacht, der im Prinzip besagt: Es geht nicht nur ums Fuckyoumoney, es geht auch ums Selbstvertrauen und die Korrelation der beiden miteinander …

Hm Dagobert. Blöde Situation und nicht untypisch als Angestellter. Ist auch eine Frage wo deine 4 beim Alter steht. Eher am Anfang oder Ende 40.

Wenn du so verbittert bist aber in jedem Fall zu schade um 5-7 Jahre in dem Zustand zu verharren.

Wie wäre es mit etwas völlig Anderem z.B. im sozialen Bereich? Dann arbeitest du halt länger aber erfüllter.

Ist dann am Ende eine Frage des Loslassens. Stichwort Goldener Käfig.

Oder eine Frage der eigenen Ansprüchen?

Grundlegend sehe ich hier ein Problem mit der Versteifung auf FIRE bei Unzufriedenheit im Job. Je mehr man frei wird umso schwieriger wird es im Hamsterrad zu bleiben.

Ich sehe es auch eher als Spektrum. Ich freue mich heute schon über die gefühlte und reale Freiheit, die mir mein Depot gibt.

Allerdings wenn man heute bereits mehr Freiheit „realisiert“, z.B. auf 60% reduziert, dann kann es natürlich sein, dass man nie ganz finanziell frei werden wird.

Aber ich denke dass muss jeder immer individuell für sich gucken, was aktuell in seiner Lebenssituation da gerade der beste Weg ist.

Ich bin sowieso erst viel später auf den Trichter gekommen (und habe erst mit 30 mit der „richtigen Erwerbsarbeit begonnen), aber auch ich denke in Schritten.

Einer dieser Schritte ist für mich das „eigene Grundeinkommen“. Ich definiere das für mich als 1200 Euro/Monat + Inflation + ggf Krankenversicherung bis zur Rente mit 67 und darüber dann, was ggf. bei der Rente noch zu den 1200 Euro + Inflation fehlen würde.

Dafür braucht es je nach Eintrittsalter garnicht mal soooo viel Geld.

Ich werde dann aber wohl auch nicht das arbeiten dauerhaft aufhören, aber zur Existenzsicherung ist es ab da nicht mehr nötig. Es ist auch nicht so, dass ich ein Leben ganz ohne Erwwerbsarbeit sntreben würde, der Job gibt ja neben Geld auch noch mehr zurück.

Ich könnte mir dann z.B. gut meine jetzige Arbeit als 20h/Job pro Woche vorstellen.

Das erscheint mir auch recht entspannt, denn man veretilt eine Abhängigkeit (Aktienmarkt oder eigener Job) auf zwei voneinander halbwegs unabhängige Abhängigkeiten.

Am Ende ist das kostbareste sowieso die Lebenszeit. Deine 20er oder 30er Jahre kannst Du Dir mit 60 nicht mehr zurück holen, auch nicht als Multimillionär.

MfG

So habe ich es ja auch gemacht: mit 46 bin ich erstmal 9 Monate in Elternzeit gegangen und dann noch 2 Jahre die Arbeitszeit auf 80% (3 1/3 Tage) reduziert. Ohne diese Reduktion hätte ich bestimmt ein Jahr vorher mit dem Arbeiten ganz aufhören können. So konnte ich aber schon mal meine Alltagsgestaltung umstellen, hatte 2 1/2 tolle Jahre mit meinem Sohn. Ich bin allerdings bei meiner Position ein ziemliches Risiko eingegangen, war da aber relativ gespannt, weil das Geld eigentlich schon gereicht hätte.

Hallo Oliver,

Oftmals wird dem Frugalismus ja vorgeworfen, dass man bis zum Stichtag total sparsam lebt und das Leben nicht genießt. Mit deinem Artikel bist du dieser Aussage sehr klar entgegen getreten. In der Tat sollte das Spektrum dazu dienen die schönen Momente im Leben – wie die jungen Jahre der Kinder – auszukosten und dafür dann halt eventuell etwas später das X-fache seiner Ausgaben angespart zu haben. Wer sich jedoch überhaupt nicht mit dem Thema der finanziellen Freiheit beschäftigt, der versteht eventuell auch gar nicht, dass man sich das Recht bzw. die Möglichkeit z.B. Teilzeit zu arbeiten, durch seine bis dato herausgearbeitete Unabhängigkeit herausnehmen kann.

Viele Grüße

Sehr gut dargestellt. Es geht beim „Frugalismus“ für mich auch eher um eine Lebensansicht. Man lernt, dass Verzicht nicht unglücklich macht, sondern eher befreit. Man lernt bewusster sein Leben zu gestalten und hat (ganz wichtig) ein Ziel. Es geht nicht darum sich zu geißeln und 20 Jahre Torturen zu ertragen mit der Hoffnung, dass man anschließend eine Erlösung erfährt. Es geht darum Bescheidenheit zu erfahren und Bewusstsein sein die Dinge, auf die es ankommt.

Tja… Falls die extrem hohen Steuern in der BRD nicht wären (ca. 75 % des Lohns gehen wieder zurück an den Staat *FUCK*) wäre Frugalismus einfacher – aber eben vom System nicht gwollt. 🙁

Aber Systemkritik ist hier offensichtlich nicht so das Thema…

Großes Kompliment, Oliver, toller Artikel. Genau darüber denke ich in letzter Zeit auch öfter nach. Ich bin Anfang 30 und in den nächsten Jahren steht definitiv auch Nachwuchs an. Mein Wunschdenken ist, dann vielleicht auch länger zuhause zu bleiben oder Teilzeit zu arbeiten. Oder eben andere Ideen, die ich noch so im Leben habe. Und schwupp, ist da jedes Mal der Gedanke, was dann aus meiner FI werden soll.

Ich habe begonnen, mich davon ein Stück weit zu entfernen, so streng damit zu sein und bin aktuell in Teilzeit. Denn es ist ja glücklicherweise nichts in Stein gemeißelt. Dein Artikel hat mich in meiner Denke diesbzeüglich nochmal bestärkt. Danke dafür!

Hi Elisa,

vielen Dank! Gute Entscheidung zur Teilzeit, ich denke das ist genau der richtige Weg. 🙂

Hi Oli,

ich nutze deswegen den Begriff „Finanzielle Sorglosigkeit“. Mein Ziel war es nie, Summe X zu haben und mit dem Arbeiten aufzuhören. Ich überlege mir stattdessen: Was erhoffe ich mir davon, wenn ich mehr Geld habe? Und was hindert mich daran, mir diese Wünsche jetzt schon zu erfüllen? Letztlich muss mein sein Leben genießen (in jungen Jahren erst recht), einigermaßen mit seinem Geld haushalten und sich den Kopf & den Körper fit halten. Dann kann einen nichts so schnell komplett aus der Bahn werfen, egal welche Hürden auf einen zukommen. Deswegen: Genieß die Zeit mit deiner Familie! 🙂

Um noch einen Aspekt hinzuzufügen: Man weiß nie, was passiert. In meinem Umfeld sind schon Menschen in den 30ern überraschend gestorben – was traurig ist, aber noch trauriger wäre, wenn sie ein Lebensmodell á „Bis 40 powere ich durch, habe keine Zeit für nix und ab 40 bin ich finanziell frei und fange dann an zu leben“ gehabt hätten.

Neben all dem Vorsorgen darf man nie das Jetzt vergessen, es muss ein Abwägen bleiben – gerade, wenn man Kinder hat. Wieviele Menschen haben sich vorgenommen, wenn sie Rentner sind, sich endlich Zeit für die Familie zu nehmen – für die Kinder hatte man wenig Zeit, aber jetzt die Enkel – tja, jetzt leben die Enkel am anderen Ende von Deutschland und kommen 2x im Jahr zu Besuch. Hätte man sich die Zeit früher genommen …

Hallo Hana,

sehr guter Gedanke, ich denke auch gerne mal „Morgen/Nächstes Jahr/Irgendwann nehme ich mir Zeit dafür…“. Manches kann ich sicher problemlos noch mit 50 machen, für anderes ist jetzt und heute die beste Zeit.

Hallo Oliver,

ich verstehe deinen Gedankengang und glaube, dass es für deine Lebenssituation auch das richtige ist.

Was mir allerdings nicht gefällt, ist, dass (wie oft bei Frugalismus/FIRE-Blogs) durchklingt, dass jeder in seinem Job kreuzunglücklich sei und gleichzeitig eine Selbstständigkeit als Allheilmittel angepriesen wird. Vielen Selbstständigen (gerade jetzt in der Corona-Krise) wird das wie blanker Hohn vorkommen, diese Idealisierung.

Auch kann nicht jeder Job beliebig „skaliert“ werden. Würde ich auf 60% gehen wollen, müsste ich meinen derzeitigen Job, der mir viel Freude bereitet, aufgeben und irgendeinen anderen, deutlich weniger spannenden Job suchen. Das würde mich sicherlich nicht glücklicher machen, auch wenn ich das Mehr an Freizeit sehr schätzen würde.

Viele Grüße

Jenni

Hi Jenni,

ich denke schon, dass eine Selbständigkeit (je nachdem, was man genau arbeiten möchte) für sehr viele Frugalisten ein super Weg ist, um in der FI- oder Semi-FI-Phase ein Nebeneinkommen zu generieren. Als Selbständiger bin ich vollkommen ungebunden, kann arbeiten was und wie viel ich möchte und muss mir keinen Urlaub nehmen, um zu verreisen. Diese Bedingungen findet man als Angestellter nur selten oder muss sie explizit verhandeln.

Es geht hier ja nicht um die Art Selbständige, die von der Hand in den Mund leben, ständig Kundenakquise machen müssen und jetzt in der Corona-Krise um ihre Existenz bangen.

Wenn ich mich als semi-finanziell-freier Frugalist mit mehreren 100k im Depot selbstständig mache, dann habe ich keine Existenzängste, nehme nur die Kunden an, auf die ich Lust habe und wenn ich in der Corona-Krise keine Aufträge bekomme, freue ich mich über den zusätzlichen Urlaub.

Nein, die Regierung hat ein Gesetz durchgepeitscht, das besagt, dass jede(r) Arbeitnehmer(in) dem Arbeitgeber vorschreiben kann, wieviel sie/er arbeiten möchte!

Hallo Oliver, Kompliment! Guter Artikel!

Der Artikel bestätigt mich eigentlich genau in meiner Meinung. Nichts ist so beständig wie der Wandel. Ich würde mich nie darauf verlassen dass ich zum Datum X die Summe Y gespart habe und dann den Job hinschmeißen kann. Wer sagt einem dass die Summe Y in 10 oder 20 Jahren immer noch ausreicht? Brandgefährlich zu glauben solche Daten sind in Stein gemeißelt. Steuerabgaben, Inflation, Lebenshaltungskosten, Gesundheitsabgaben, Pflegekosten u.v.m. können in einigen Jahren einiges mehr sein…

Ich sehe es auch so, dass das Leben mit dem Wachsen der Sparsumme immer leichter wird, man immer mehr auf individuelle Bedürfnisse eingehen kann und außerdem auf ein wachsendes Selbstbewusstsein zurück greifen kann. Die Grafiken veranschaulichen dies bestens. Man wird immer selbstbestimmter und kann zusehends das machen was man machen möchte und nicht das was man machen muss. Keiner kann einen mehr unter Druck setzen wenn man zu 80% (exemplarisch gewählt) die finanzielle Unabhängigkeit erreicht hat.

Ich möchte in ein paar Jahren auch noch arbeiten, aber das tun was mir Freude macht obwohl ich es eigentlich zum Leben nicht mehr brauche. Das ist wahrer Luxus für mich.

Hallo Oliver,

tolle Arbeit die du da für deine Community leistest – Respekt und Hochachtung !!!

„Die Rente mit 40“ als Spektrum zu begreifen ist der richtige Weg.

Keiner kennt die Zukunft ! – auch wenn wir es uns noch so sehr wünschen und planen. Deshalb sind Freiheit und Flexibilität die wichtigsten Voraussetzungen für ein angstfreies, weitgehend sorgenfreies, glückliches und erfülltes Leben.

Bei mir begann die Überlegung, wie ich mein Leben gestalten möchte mit einem „Lebensplan“ den ich bereits vor 40 Jahren entworfen habe und schon sehr häufig an meine Lebensumstände anpassen musste. Damals wie heute gehört eine Ausgabenkontrolle zur Basis für eine freies unabhäniges Leben. Mit den Jahren habe ich festgestellt, dass ein festgelegter Betrag pro Monat oder Jahr bei mir nicht passt. Deshalb habe ich einen Rahmen festgelegt für die Ausgaben pro Monat und pro Jahr. Es gibt bei mir zumindest deutliche Monatsschwankungen und die kann ich sehr viel besser über das Jahr ausgleichen. Außerdem habe ich gute Erfahrungen mit einer einfachen Trennung meiner Ausgaben gemacht. So gibt es „monatliche Ausgaben“ und es gibt die „langfristigen Ausgaben“ die auch Urlaubsreisen, Auto/Waschmaschinenkauf, Renovierungen inkludieren.

So liegen meine „monatlichen Ausgaben“ auf das Jahr gerechnet bei plus/minus 15%.

Die monatlichen Ausgaben plus die langfristigen Ausgaben stelle ich nun den Einnahmen gegenüber und entscheide nach jedem Jahr ob ich meine Ausgaben erhöhen kann oder nicht.

Seit 18 Jahren arbeite ich im Bereich Einnahmen mit der 4% Strategie, jedoch nicht mit einem fixen Betrag sondern mit einem Rahmen. Das lässt sich am besten an einem Beispiel erklären:

Das Depotziel wird mit EUR 90.000,– festgelegt, die in verschiedene Anlageklassen investiert sind. Sobald der Depotwert EUR 93.600,– erreicht beginnt die 4% Strategie, d.h ich entnehmen montlich 4% von dem Depotziel also EUR 300,–/Monat

( EUR 90.000,- *4% = EUR 3.600,– /12 Monate = EUR 300,–/Monat)

Sollte der Depotwert auf EUR 75.000,– sinken ändert sich meine 4% Strategie – Entnahme auf EUR 250,–/Monat. Sollte der Depotwert EUR 105.000,– erreichen ändere ich die 4% Strategie auf EUR 350,–/Monat.

Meine Ausgaben pro Monat liegen bei EUR 1.200,–, kalkuliere jedoch „Monatliche Ausgaben“ +/- 15% also in einem Rahmen von EUR 1.020,– und EUR 1.380,– und die „langfristigen Ausgaben“ bei EUR 300,-/Monat liegen, rechnen ich mit einem Rahmen von gesamt EUR 15.840,– bis EUR 20.160,– / Jahr

Daraus ergibt sich ein Rahmen für den Depotwert zwischen EUR 396.000,– und EUR 504.000,–.

Sollte ich diesen erreicht habe benötige ich keine zusätzlichen Einnahmen mehr um unabhägig zu leben. Dann kann die Rente beginnen !

Seit dem Jahr 2002 arbeite ich nach dieser Methode und bisher hat sie sehr gut bei mir funktioniert.

Viele Grüße

Pierro

Starker Beitrag, Pierro! Top!!!

400k – 500k ist das, was allgemein zum Rentenstart bereitstehen sollte. Das wird allgemein empfohlen.

Allerdings mit 65 Jahren! Nur reicht es auch schon für die Rente ab 40?

Gutes Timing! Vor ein paar Tagen erst habe ich 3 Jahre Elternzeit mit 75% Teilzeit beantragt um mehr Zeit mit meinen Kindern und Ehefrau zu verbringen. Der Satz „Von einer Stundenreduktion oder ein paar Elternzeitmonaten profitiere ich heute vermutlich mehr, als mit 40 den gesamten Tag frei zu haben.“ trifft es voll auf den Punkt!

Hallo Oliver,

finde mich in vielen deiner Gedanken wieder.

Als ich anfing mit 25 zu arbeiten dachte ich ähnlich. Heute mit 31 hab ich eine ähnliche Entwicklung durchlebt wie du sie beschreibst.

Vor allem bei diesem Absatz

„Mit den 10-fachen Jahresausgaben ist es mir egal, wenn meine Firma Kurzarbeit anordnet“

…fand ich mich Anfang des Jahres. Viele Kollegen fanden das schrecklich. Da klang dann raus, wenn das 3-4 Monate läuft wird es eng mit Rechnungen. Und das im gut bezahlten Ingenieurbereich.

Bei mir war das eher ein, „naja, nicht toll, aber was soll’s, geh ich bissl mehr MTB fahren.“

Ein weites Spektrum. Und das viele meinen man verpasst was, wenn man spart?!?

Hab ich nicht den Eindruck. Ich mach worauf ich Bock habe, während andere mit Angst die Schlagzeilen zur Krise lesen und der Hauskredit wackelt.

Hallo fleißige Sparer,

Solche Gedanken habe ich mir während meiner ganzen Karriere gemacht. Ich bin jetzt 74 und seit 24 Jahren FI, also mit 50 ausgestiegen. Das war möglich, obwohl ich mein Berufsleben (Grundschullehrer / Buchhaltungsangestellter) vier Mal für lange Reisen (6 bis 14 Monate) unterbrach. Im Rentenalter (ab 65) wäre das aus gesundheitlichen Gründen nicht mehr gegangen! Also haltet es mit Oliver und gönnt euch, wenn möglich, auch in jungen Jahren schon einige Freiheit, auch wenn dadurch die totale Unabhängigkeit erst etwas später Realität wird.

Bester Rentner75 (2021),

das ist ein guter Tipp! Etliche Dinge gehen im Alter nicht mehr so wie in jüngeren Jahren!

Addendum: Auto: Warum sollte man in einen teuren Vermögensgegenstand mit degressivem (!) Wertverlauf „investieren“??? 😮

Lieber Oliver,

ich lese Ihren Blog so ziemlich seit Anfang. Unterhaltsame persönliche Einblicke und gut recherchierte Artikel, eine schöne Mischung! Und ohne schäbige Amazon-Links oder Empfehlung windiger P2P-Plattformen. Das schafft Vertrauen.

Beim „Masterplan“ habe ich damals gedacht: er wird nicht mit 40 komplett finanziell frei sein (zu knapp kalkuliert). Aber er wird 400k auf der hohen Kante haben. Weil er einen Plan hatte und den durchgezogen hat. Das schöne an Geld ist ja: man muss sich nicht vorher festlegen, was man damit macht (ausser man nimmt einen Kredit :)).

Geld schafft Möglichkeiten.

Ich habe mal geschrieben, ich sehe „zwei Enden eines finanziellen Spektrums. Das Minimalziel: Vermeidung von Altersarmut. Das Maximalziel: die finanzielle Freiheit, also die Unabhängigkeit vom Erwerbseinkommen vor der klassischen „Rente“. Dazwischen gibt es viele Abstufungen: “ (mehr auf https://blog.trackingdifferences.com/wie-du-ein-etf-investment-startest-und-warum/)

Das spiegelt genau den Gedanken wider, dass Freiheit von Erwerbsarbeit kein Entweder-Oder ist.

Hallo Eberhard,

das freut mich, dass Sie hier regelmäßiger Mitleser sind – ich nutze und empfehle ihr Projekt auch immer sehr gerne! 🙂

Super Artikel – ich verfolge deinen Blog schon lange. Ich lebe zwar nicht frugalistisch, habe aber die letzten Jahre trotzdem mein Konsumverhalten hinterfragt.

Man findet hier super Denkanstöße!

Hi Oliver,

guter Artikel – wobei das mMn automatisch passiert.

Das ist praktisch die „Lifestyle Inflation eines Frugalisten“.

🙂

Grüße,

I

Hallo Inesis,

ja, so könnte man das tatsächlich sehen. 😀

Je mehr Vermögen ich anspare, desto mehr entsteht der Wunsch, dieses endlich auch für mehr Freiheit „auszugeben“. 😉

Hallo Oliver,

einen sehr schönen Artikel hast du da geschrieben – gefällt mir!

Ferner finde ich es auch gut seinen Mindset auch den Lebenssituationen und der neu gewonnenen Lebenserfahrung anzupassen. Wird nicht die letzte Erkenntnis sein. Mich hat es etwas gewundert, weil du in meiner Wahrnehmung ja immer schon Zeit für dich genommen hast und nicht dem starren Vollzeitmodell. Oder ist es einfach die Erkenntnis, dass es mit Familie und einem Vollausstieg mit 40 zu wacklig ist? Die 40 as Zahl i.V. mit der 4% Regel war mir immer schon viel zu suspekt.

Es hat sich in den letzten 30 Jahren vieles geändert und ich beobachte mit Wohlwollen, dass jüngere Generationen mehr auf sich achten. Mit noch nicht ganz 50 arbeite ich schon über 30 Jahren und da gab es schon gewaltige Veränderungen der Firmenkultur. Bei meinem ersten Kind gab es noch gar keine Elternzeit und bei dem 2. war es noch völlig unüblich und ich habe mich nicht getraut diese zu nehmen. Teilzeit sehe ich über weite Teile von Angestelltenrollen auch heute noch als schwierig. Mit Sabbaticals, Urlaubszukauf, der Möglichkeit des flexiblen Arbeitens und einer kurzen Teilzeit Periode habe ich mich über Wasser gehalten und versucht einigermaßen Familie, meine Bedürfnisse und die meines sozialen Umfeldes mit dem Arbeiten zu verbinden. Nicht immer ganz einfach! Jetzt ist der Weg zum Vollausstieg absehbar und es gibt für mich hierfür auch fast keine Alternativmodelle. Ab Mitte 40 ändert sich auch nochmal was und wie der gute Albert (Finanzwesir) mal so schön gesagt hat ist es schwierig ans frühere aufhören zu denken wenn man bis 40 seine 7 Sachen nicht zusammen hat. Also genau in der Rush Hour des Lebens in mitten der du dich jetzt befindest.

Von daher ist die Kunst die richtige Balance zu finden und leben. Denn jede Lebensphase hat ihre Besonderheiten und Herausforderungen und there is no Lunch for free….

Hallo Oliver,

du schreibst mir aus der Seele! Als ich das erste Mal von FIRE hörte, habe ich natürlich gleich angefangen, zu rechnen und siehe da, mit 40 in Rente zu gehen wäre für mich auch drin gewesen, damals. Doch je tiefer ich in die Materie eindrang, desto größer wurden die Zweifel. Ja, meine Arbeit kotzt mich an (Glückwunsch an jeden, der eine Arbeit hat, die ihm gefällt…). Ja, ich habe viel zu wenig Zeit und Kraft für alles andere, inklusive Familie, Freunde und Hobby. Ja, ich komme ganz wunderbar mit einem frugalen Lebensstil zurecht. Aber kann man daraus automatisch schließen, dass ich ohne Arbeit glücklicher wäre? Ich behaupte, nein. Siehe dazu unter Anderem den Post von Madfientist https://www.madfientist.com/best-and-worst-about-fi/. Meistens ist die Arbeit gar nicht das Hauptproblem, sondern wir sind es selbst, die unserem Glück im Wege stehen. Nicht umsonst sagt die Glücksforschung, dass nur etwa 10% unseres Glücks von äußeren Umständen abhängen. 10%! Und wir rackern uns 10+ Jahre ab um diese 10% zu verbessern und erwarten dann, auf einen Schlag rundum glücklich zu sein. Das grenzt ja schon an Wahnsinn. Und natürlich gilt auch der Punkt, den du ansprichst. Was bringt mir die finanzielle Freiheit in 10 Jahren, wenn ich doch jetzt am Schreibtisch sitze und jede Minute verwünsche, und dabei verpasse, wie meine Tochter aufwächst?

Daher ist mein Plan auch ähnlich wie deiner. Der Tag X wird nach hinten verschoben zugunsten von mehr Lebensqualität jetzt. Wie das genau aussehen wird und was ich damit anfange, werde ich wohl erst noch herausfinden müssen.

Warum ich aber hauptsächlich schreibe. Deine Artikelserie zur Entnahmestrategie war eine Offenbarung. Ich bin Ingenieurin und liebe Zahlen, Wahrscheinlichkeiten und Risikoberechnung, und ich schätze es, die Dinge wirklich zu durchdringen. Das ist alles noch recht einfach wenn man 100% arbeitet und davon ausgeht, dass Arbeitszeit und Lebensstandard in den nächsten Jahren ungefähr konstant bleiben, plus geschätzte Inflation, plus geschätzte Gehalterhöhung, plus geschätzte Rendite meiner Geldanlagen. Am Ende der Rechung steht Tag X fest und ein gewisses Risiko, mit dem der ganze Plan scheitert. Aber wie funktioniert das, wenn man einen komplizierteren Plan hat? Wie berechnest du, ab welchem Sparbetrag du dir ein Sabbatical erlauben kannst, ab wann du dich selbstständig machen kannst, wie wiegst du Freude und Zeit jetzt gegen eine späteren Tag X auf und wie hoch ist dein Risiko bei all dem? Falls du dir dazu Gedanken gemacht hast oder machen wirst, ich würde mich unheimlich freuen, davon zu lesen.

Danke dir vielmals für den wunderbaren Blog!

Liebe Grüße

Bo

Meine aktuellen Ideen zur langfrsitigen Entnahmestartegie:

Die 4% kommen aus den USA. Sie funktionieren meistens 30 Jahre lang, aber nicht immer.

Für Versicheerre ist das gut genug, für ein Einzelrisiko mMn nicht.

Damit kann man jetzt mit den 4% super komplizierte Rechnungen und Methoden erstellen.

3% (+Inflation) hingegen haben bisher noch immer funktioniert, auch dauerhaft über belibig lange Zeiträume.

Wenn sie immer fnktionierten, funktionierten sie logischerweise auch zum (bisher) blödesten Zeitpunkt.

Daraus folgt, 3% von bisherigen Höchtsstand des Depots zu entnehmen hat zumindest in der Vergangenheit ebenfalls immer funktioiert.

Daher ist das meine (aktuelle, theoretische) Regel: mit 3% vom Depotwert beginnen, den dieses zum bis dahin jemals erreichten Höchtsstand gehabt hätte. Danach Entnahmerate um Inflation bereinigen.

Ja, ich rechne inzwischen auch mit den 3% (ich wäre aktuell bei 3,23%). Laut den einschlägigen Rechnern (z.B. cfiresim.com) war das bei beliebig langen Zeiträumen in der Vergangenheit zu 100% erfolgreich.

Natürlich ist auch das keine 100% Erfolgsgarantie für die Zukunft, und da liegt der Knackpunkt, den der Oliver Jahre, bevor das für ihn überhaupt konkret relevant wird, vorweg nimmt. 4% schön und gut, aber wenn du das Ziel erstmal erreicht hast fühlst du dich nicht unbedingt schon sicher genug, auch wirklich aufzuhören. Und da beginnt das Hamsterrad im eigenen Kopf: du sparst immer weiter, in der Hoffnung, dich irgendwann zu 100% sicher zu fühlen. Dieses Ziel kannst du aber schon aus Prinzip nicht erreichen. Seine „finanzielle Freiheit“ als reines Zahlenspiel zu betrachten mit einer harten Grenze (z.B. diese 4%) ist das Problem, und Olivers Artikel stellt das schön heraus.

Trotzdem bin auch ich der Ansicht, dass man kein finanzielles sondern ein mentales Problem hat, wenn man mehr spart als für eine 3% Entnahme notwendig ist. Noch mehr zu sparen ist dann einfach nicht mehr vernünftig begründbar – irgendwann ist der Grenznutzen des Geldes eben erreicht im Vergleich zur eigenen (Rest-)Lebenszeit.

aus den historischen Daten lässt sich nichts ableiten. Gar nichts. Es gibt in der Wirtschaft keine Theorien oder Gesetze wie in der Physik, wo ich die Flugbahn einer Kanonenkugel exakt vorhersagen kann.

Wir wissen nicht, warum die Zahlen in der Vergangenheit so waren, und wir wissen nicht, welche Faktoren davon in der Zukunft relevant sind.

Wer die 3% zu ernst nimmt, verfällt dem Truthahnproblem:

https://de.wikipedia.org/wiki/Truthahn-Illusion

Sieht man schon daran, das diskutiert wird, ob nun 3 oder 4 Prozent, manche sagen 1,5%. Gäbe es einen erkennbaren Mechanismus, würde das Ergebnis ja feststehen.

Man muß auch externe Effekte mit einbeziehen, die völlig unvorhersehbar sind: Als Denkanstoß eine 50-Prozent-Steuer auf Kapitalerträge um den Corona-Wiederaufbau zu finanzieren. Vermögenssteuern. Haircuts. Währungsreformen. Anleihen-Defaults. Man sieht sich Renditen an, blendet aber real stattgefundene Risiken aus.

Man kann die 3% als Faustregel nehmen (tu ich auch), muß aber damit rechnen, das die reale Rendite hinterher gewaltig abweicht, und braucht dann einen entsprechenden Plan B, so wie Oliver mit seiner Selbstständigkeit. Das wird in manchen Jobs allerdings schwierig, ich denke, ein 55 Jähriger Zündkerzenspezialist dürfte Probleme bekommen, wenn er feststellt, das statt 3% nur -1% Rendite herauskommen.

Ich glaube, die sinnvollste Vorstellung ist folgende: ab Schwellenwert X nehme ich „unbezahlt Urlaub“ oder ein „unendliches Sabbatjahr“, aber wenn Schwellenwert Y unterschritten wird, geht man wieder arbeiten. Diese Option offenzuhalten, ist sehr wichtig. (Kündigen kann man natürlich trotzdem, es geht nur um die Möglichkeit, wieder an Geld zu kommen falls nötig. Übrigens: Es kann sein, das der Zeitpunkt der Geldknappheit dann mit hoher Arbeitslosenquote zusammenfällt, z.b. in lange andauernden Krisen)

Mit Deiner Argumentation ist finanzielle Unabhängigkeit grundsätzlich unmöglich. Es könnte ja immer etwas passieren, was es so noch nie gab und schon übermorgen könnte das Geld komplett wertlos sein.

Man kann aber auch übermorgen tot umfallen oder vom LKW überfallen werden, solche Risikobetrachtungen bringen einem im Leben nicht weiter.

Im historischen Rückblick hat 3% dauerhaft immer funktioniert (USA, wie es mit einem „Weltportfolio“ aussieht weiß ich nicht, DAX funktionierte auch, Nikkei nicht)

4% funktionierte historisch dauerhaft nicht sicher, daher gibt es da so viele komplexe Optimierungsansätze.

Bei 3% muss man nichts optimieren. Man nimmt 3% vom jemals erreichten Höchststand und entimmt dies. Sollte sich die Höchststnd irgendwann erhöhen, erhöht sich auch die Entnahmerate dauerhaft, bis zum nächsten Höchststand.

Für mich ist das einfach genug. Einfache Lösungen haben den Vorteil, dass man sich mechanische daran halten kann (könnte), statt in Panik aktiv zu handeln, was selten klug ist.

Wen man nicht daran glaubt, dass die Zukunft so sein wird wie die Vergangenheit muss man die %_rate reduzieren. Wer an black swan glaubt erreicht die „Unabhängigkeit“ nie, auch nicht bei 100 Millionen im Depot. Was wenn ein Asteroid auf Deutschland stürzt oder eine Pandemie 99% der Weltbevölkerung tötet oder Außerirdische kommen und uns versklaven?

Natürlich kann man aus historischen Daten was lernen und ableiten. Solange die relevanten Rahmenbedingungen so bleiben wie sie sind, geht die Entwicklung so weiter. Ich sehe keine Anzeichen, dass sich da grundsätzlich was ändert. Physikalische Gesetze sind auch nicht so absolut wie viele meinen. Es könnte ja sein, dass das Gravitationsgesetz unvollständig ist und die Kanonenkugel doch mal anders fliegt als berechnet. Aber was bringt mir das? Auf „völlig unvorhersehbare Effekte“ kann man sich prinzipiell nicht vorbereiten. Es bleibt dabei: Nach allem was man weiß, sollten die 3% ausreichen. 100% Sicherheit gibt es trotzdem nicht. Reicht es wider Erwarten trotzdem nicht, muss man sich halt was einfallen lassen.

@MatthiasK

„Ich kann nicht wissen was kommt, deshalb lässt sich aus den historischen Daten nichts ableiten“.

Ist das nicht ein Totschlagargument von scheinbaren Schlaumeiern?

Unser ganzes Leben hat mit Wahrscheinlichkeiten zu tun. Deshalb kann man Risikoszenarien sehr wohl als Korridore abschaetzen oder mit Vertrauensintervallen arbeiten (95%, 99%, usw).

Dass es keine absoluten Sicherheiten gibt, ist eine Binse; aber deshalb alles mit der Hand vom Tisch zu fegen, ist mE ueberheblich/naiv.

Es gibt einige verdiente Menschen die sich auf ihren Blogs schlaue Gedanken zu Entnahmestrategien gemacht haben (Karsten, Georg, Oliver, …) von denen wir alle profitieren, oder?

Die Argumentation im Alltag mit (einzelnen, seltenen) Gegenbeispielen ist beliebt/manipulativ (vgl. Corona-Risiken) aber letztendlich kommt es auf die breite Statistik fuer die Allgemeinheit an!

LG Joerg

Hi Oliver,

guter Artikel. Ich denk um das beste aus der Zeit der Anstellung mitzunehmen bzw. diese als weitgehend positive Zeit zu erfahren, sollte der Fokus auf der Frage stehen „Was kann und will ich noch lernen?“ „Welche Erfahrung will ich noch mitnehmen?“ Je nach Arbeitgeber, kann man sich durchaus gut „ausprobieren“ was einem gefällt ode nicht, wichtige Erfahrung mitnehmen/anstreben, die einem so ausserhalb kaum möglich sind.

Geld/Vermögen ist nur Mittel zum Zweck, entsprechend kann ich deinem Ansatz nur zustimmen, in jeder Situation das Wesentliche nicht aus dem Blick zu verlieren.

Ich finde es richtig spannend zu lesen!

Ehrlich gesagt, ich bin sicherlich kein vorzeige Frugalist. Die Idee ab Tag X nicht mehr arbeiten zu müssen hat mich dennoch vor ca. 3 Jahren motiviert und harmonierte damals gut mit dem vor 7 Jahren aufgesetzten ETF Depot, dass ich dann noch fleißiger besparte um bald hoffentlich aus dem Hamsterrad zu kommen.

Anfang 2020 kam dann doch alles anders: Ich brauchte einen Cut.

Der vermeidlich „angesehene Status“ hin oder her. Pünktlich ein paar Wochen vor Corona kündigte ich ohne etwas in der Hinterhand zuhaben – für meine Kollegen unvorstellbar: Die tolle Position, der erarbeitete Status, das Ansehen und: „Wie machst du das Finanziell?“

Die Ideen des Frugalismus begleiteten mich während der Corona-Krise durchweg: Während für Einige die Kurzarbeit ein finanzielles Drama war konnte ich mich recht entspannt zurücklehnen. Ich hatte ein Polster, kannte meine monatlichen Ausgaben.

Mit der Freiheit lernte ich wieder viele meiner alten Hobbys nachzugehen, mich um Freundschaften und Familie zu kümmern, mit dem Rad einmal durch Deutschland zu fahren – Dinge die ich am Tag X (der bei mir erst Mitte 50 gekommen wäre) sicherlich nicht mehr in dem Umfang gemacht hätte.

Wenn ich etwas dieses Jahr gelernt habe, dann das es für mich keinen Tag X gibt. Vielmehr schätze ich an einem frugalen Leben gewisse Freiheiten zu haben: Sabbatical und jetzt die Selbstständigkeit zu bestreiten: Den Tag X Gegenwärtig und wöchentlich einzubauen und bewusst zu genießen – Ich war glaub noch nie so glücklich in meinem Leben.

Mich verfolgt dabei weniger der Gedanke lange Arbeiten zu „müssen“, sondern am Tag X zu bereuen nicht Zeit für das wirklich wichtige im Leben gehabt zu haben. Für Familie, Freunde, die eigenen Interessen und Hobbys.

Viele Grüße und ich freue mich schon auf die nächsten Artikel!

Fabs

PS: Das Depot wird selbstverständlich weiterhin bespart, wenn auch etwas weniger als die Jahre zuvor.

Hallo lieber Oliver,

wie immer ein sehr interessanter und inspirierender Artikel!

Ich habe das ähnlich gemacht. Konnte mir jetzt mit Anfang dreißig den Luxus gönnen, als Mann trotz Kritik auf der Arbeit 12 Monate Elternzeit zu nehmen – unbezahlbar!

Habe mir mit kurzem Studium und gut bezahltem Job schon ein hohes Polster angespart (bei uns nennt man das allerdings schwäbische Mentalität und nicht Frugalismus) und konnte so völlig frei und unabhängig entscheiden, was dadurch dann auch wiederum besser akzeptiert wurde.

Ich bin jetzt am Anfang meiner Elternzeit und es steht in den Sternen, ob ich jemals wieder 100% arbeiten werde, im Moment kann ich mir das jedenfalls nicht vorstellen (#schonversaut)…

Über 40 hinaus Teilzeit arbeiten, kann ich mir dagegen sehr gut vorstellen!

Außerdem habe ich jetzt die Muse mich meinen wirklichen Träumen zu widmen (habe ein Buch geschrieben, Fernstudium, Sport und natürlich ganz viel Zeit mit dem Nachwuchs).

Ich denke besser als von Dir beschrieben, kann man es nicht machen!

Viele Grüße und bleibt gesund,

Goldstadtkrimi

Hallo Oliver,