Ähnlich wie in Deutschland bieten auch hier in Großbritannien viele Betriebe ihren Mitarbeitern eine betriebliche Altersvorsorge an. Damit sollen die zünftigen Pensionen der Mitarbeiter über die staatliche Rente hinaus aufgebessert werden.

Auch in meinem Betrieb kommen die Mitarbeiter in den Genuss einer solchen Leistung. So zahle ich nun jeden Monat einen Teil meines Gehalts in ein Defined Contribution Pension Scheme – eine englische betriebliche Altersvorsorge. Hierbei stehe ich grundsätzlich vor der Wahl. Ich kann…

- entweder nur den vorgeschriebenen Minimalbetrag einzahlen

- freiwillig mehr als den Minimalbetrag einzahlen

- gänzlich aus dem Vertrag aussteigen und auf die betriebliche Altersvorsorge komplett verzichten.

Vor allem die letzte Option sollte wohlüberlegt sein. Denn neben Steuervorteilen lockt das Vorsorgeangebot vor allem durch einen satten Zuschuss durch den Arbeitgeber. Was ist also der richtige Weg? Macht die betriebliche Altersvorsorge Sinn? Oder ist mein Geld in meinem privaten ETF-Portfolio besser aufgehoben? Ich habe es nachgerechnet.

Die Fakten: Arbeitgeberzuschuss, Steuervorteile und Fondsgebühren

Um in den Genuss der betrieblichen Altersvorsorge zu kommen, muss ich mindestens 4 Prozent meines Bruttogehalts beisteuern. Das sind für mich aktuell etwa 83 £ im Monat bzw. 1000 £ im Jahr (umgerechnet rund 1300 €). Das Geld wird direkt von meinem Bruttogehalt abgezweigt und ist dadurch ersteinmal frei von Einkommenssteuern und Sozialversicherungsbeiträgen. Ähnlich wie bei der deutschen Riesterrente müssen aber die Rentenzahlungen versteuert werden, die später aus diesen Beiträgen generiert werden. Dadurch relativiert sich dieser Steuervorteil je nach späterem Renteneinkommen teilweise. Immerhin: Ein Viertel des bis dahin angesparten Vermögens kann im Alter pauschal steuerfrei ausbezahlt werden.

Jetzt kommt aber erst das fette Ende: Auf meinen eigenen Beitrag legt mein Arbeitgeber noch einmal satte 7,5 Prozent meines Gehalts obendrauf, also 156 £ im Monat bzw. 1875 £ im Jahr (rund 2400 €). Wenn ich aus dem Vorsorgevertrag aussteige und keine Beiträge mehr einzahle, macht auch der Arbeitgeber nicht mehr mit – den Zuschuss erhalte ich also nur, wenn ich ebenfalls meinen Anteil von mindestens 4 Prozent leiste. Wenn ich möchte, kann ich auch mehr als nur den Minimalbetrag meines Gehalts einzahlen, bis zu einer Grenze von 3600 Pfund sogar steuer- und abgabenfrei.

Was passiert mit den eingezahlten Beiträgen?

Für die Verwaltung der Einzahlungen beauftragt der Arbeitgeber ein privates Versicherungsunternehmen, das später auch die Renten an die Beschäftigten im Ruhestand auszahlt. In meinem Fall gehen die Einzahlungen an einen Dienstleister namens Aegon. Dieser investiert meine Beiträge in verschiedene Aktien- und Anleihenfonds, so dass die Einzahlungen bis zum Rentenbeginn (und danach) Kapitalerträge erwirtschaften können. Im Grunde genommen macht dieses Unternehmen also nichts anderes als ich mit meinem ETF-Portfolio auch, nämlich das Geld am Kapitalmarkt zu investieren. Als Pensionär kann ich mir die bis dahin angesparten Beträge dann entweder gesammelt in Form einer einmaligen Auszahlung oder als monatliche Rente auszahlen lassen.

Was mit den eingezahlten Beträgen genau passiert, kann ich als Arbeitnehmer (zumindest innerhalb eines festgelegten Rahmens) selbst entscheiden. Aegon bietet in seinem Portfolio verschiedene Fonds an, zwischen denen ich wählen kann. Bei Bedarf kann ich meine Beiträge sogar auf mehrere unterschiedliche Fonds aufteilen.

Als frugalistischer Anleger möchte ich mein Geld natürlich am liebsten in passiv verwaltete Indexfonds stecken – allerdings wird die Auswahl dann schon deutlich kleiner. Der überwiegende Teil der angebotenen Produkte besteht nämlich aus aktiv gemanagten Fonds, mit teils horrenden Gebühren von bis zu 2,95 % im Jahr. Dass mir solche Fonds langfristig mehr Nutzen bringen als ein simpler und günstiger Indexfonds, ist mehr als fraglich.

Also habe ich mir auf der Webseite von Aegon die Liste aller angebotenen Fonds herausgesucht und aufsteigend nach Kosten sortiert. Anschließend habe ich mich am oberen Ende der Tabelle nach möglichst breit diversifizierten Indexfonds umgesehen1. Dabei fiel mir auf: Selbst die günstigsten Fonds in der Liste kommen mit einer Kostenquote von relativ happigen 1,0 % daher. Und dabei bleibt es noch nicht einmal. Denn Aegon erhebt für die Verwaltung der Beiträge zusätzlich eine Management-Gebühr von 0,6 % pro Jahr. Damit erreicht meine betriebliche Altersvorsorge im besten Fall eine Gesamtkostenbelastung (TER) von schwindelerregenden 1,6 %. Zum Vergleich: Mein ETF-Portfolio kostet mit einer Gesamtkostenquote von 0,2 % gerade mal ein Achtel!

Und es gibt noch einen weiteren Nachteil gegenüber meinem privaten Portfolio. Während ich aus meiner ETF-Anlage jederzeit Anteile entnehmen und verkaufen kann, ist eine Auszahlung der BAV frühestens mit 55 Jahren möglich. Bis ich so alt bin, sind es noch geschlagene 28 Jahre. Für mich als Frugalist besonders ärgerlich: Für meine finanzielle Unabhängigkeit mit 40 kommt diese Rente ganze fünfzehn Jahre zu spät.

Wie sieht es mit dem Steuervorteil aus?

Mein BAV-Beitrag in Höhe von 1000 Pfund pro Jahr wird direkt von meinem Bruttogehalt abgezogen. Würde ich auf die betriebliche Altersvorsorge verzichten und das Geld stattdessen in mein privates ETF-Portfolio investieren, müsste ich auf dieses Geld zunächst Steuern und Sozialabgaben entrichten, bevor ich es investieren kann. Und zwar den vollen Satz, da ich mit meinem Gehalt sämtliche Freibeträge bereits ausgereizt habe.

In meinem Fall setzen sich diese Abgaben aus 20 % Einkommenssteuer und 12 % National Insurance Class 1, der englischen Sozialversicherung, zusammen. Das ergibt in der Summe einen Abzug von 32 %, womit mir von meinen ehemals 1000 £ gerade mal 680 £ netto übrig blieben, die ich in meine ETFs investieren könnte. Eine ganze Menge weniger also. Bedeutet das der Sieg für die betriebliche Altersvorsorge?

Das Duell: BAV gegen ETF-Portfolio

Dem Steuervorteil und dem soliden Arbeitgeberzuschuss stehen somit saftige Gebühren und eine Mindestanlagedauer von fast drei Jahrzehnten gegenüber. Machen wir also den Vergleich und lassen die betriebliche Altersvorsorge gegen mein privates ETF-Portfolio antreten.

Zunächst ist die Frage: Lohnt sich der Vorsorgevertrag generell? Dafür schicke ich die betriebliche Altersvorsorge inklusive Arbeitgeberzuschuss gegen mein ETF-Portfolio ins Rennen.

Dann die zweite Frage: Lohnt es sich, mehr als den Mindestbeitrag von 4 Prozent einzuzahlen? Hierfür rechne ich nach, ob sich die BAV auch unabhängig vom Arbeitgeberzuschuss lohnt.

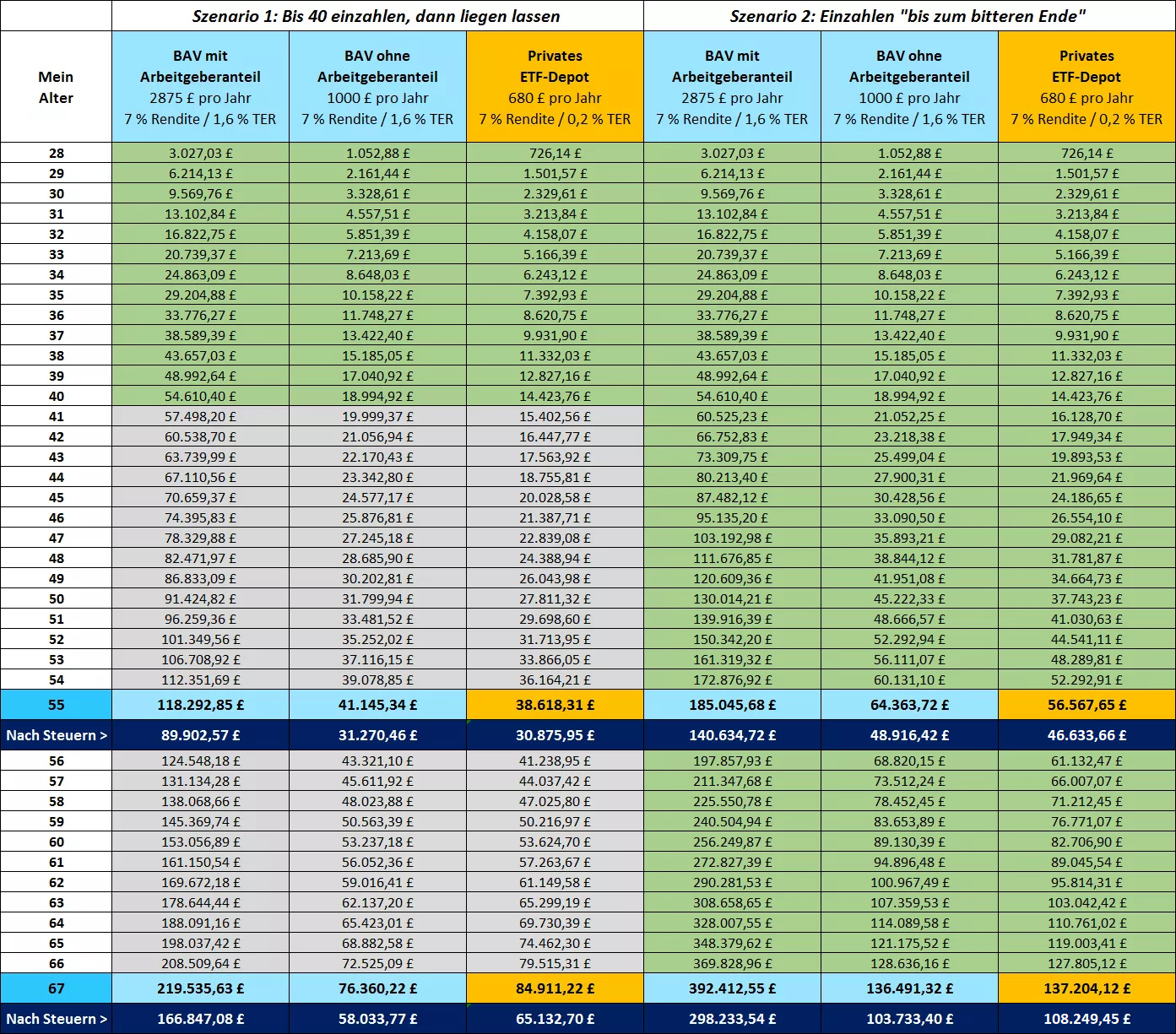

In der folgenden Rechnung betrachte ich zwei Szenarien.

Im ersten Szenario arbeite ich bis 40 und zahle währenddessen Monat für Monat in meine BAV bzw. mein ETF-Portfolio ein. Anschließend bleibt das Geld noch weitere 15 Jahre ruhen, bis ich mir im Alter von 55 Jahren (dem frühestmöglichen Auszahlungszeitpunkt der BAV) alles auszahlen lasse.

Das zweite Szenario ist das eines gewöhnlichen Arbeitnehmers, der keine finanzielle Unabhängigkeit mit 40 plant. Er zahlt bis zum Rentenbeginn (irgendwann zwischen 55 und 67) seine Sparbeiträge in die BAV bzw. ins ETF-Portfolio ein. Anschließend lässt er sich alles auszahlen. Für beide Anlagen nehme ich eine Rendite von 7 % im Jahr an, für eine langfristige Aktieninvestition ein realistischer Wert. Vom Vermögen der betrieblichen Altersvorsorge werden außerdem jedes Jahr 1,6 % Gebühren abgezogen, von der ETF-Anlage 0,2 %.

Die folgende Tabelle zeigt die Entwicklung der unterschiedlichen Vermögen über die Jahre:

Das Ergebnis: Gebühren fressen den Steuervorteil auf

Eines wird auf Anhieb deutlich: Generell lohnt sich meine betriebliche Altersvorsorge, dank des üppigen Arbeitgeberzuschusses.

In Szenario 1 hat das bezuschusste Aegon-Depot mit 55 einen Bruttowert von fetten 118.000 £ (rund 153.000 €), mehr als dreimal so viel wie mein ETF-Portfolio in der gleichen Zeit erreicht hat. Selbst nach Abzug von Steuern und Sozialabgaben2 bleiben von der betrieblichen Altersvorsorge noch knapp 90.000 £ übrig, während ich aus meinem ETF-Portfolio nur knapp 31.000 £ herausholen kann.

In Szenario 2 sieht es ähnlich aus: 185.000 £ (bzw. 145.000 £ nach Steuern) stecken in der BAV, das ETF-Depot kommt auf 56.500 bzw. nach Steuern auf gute 46.000 £.

Interessant wird es allerdings, wenn ich die BAV ohne den Arbeitgeberzuschuss ins Rennen schicke. Obwohl ich in mein ETF-Portfolio deutlich weniger einzahle (nämlich gerade einmal 680 £ statt 1000 £ im Monat), liegen die BAV und mein Depot am Auszahlungstag nach 28 Jahren fast gleichauf! In Szenario 1 stecken dann gute 41.000 £ in der BAV und 38.600 £ im ETF-Depot, nach Abzug von Steuern und Sozialabgaben schrumpft diese Differenz auf gerade mal 400 £. Im zweiten Szenario ist der Vorsprung der BAV mit 55 zwar etwas deutlicher. Würde ich mein Geld jedoch bis zum deutschen staatlichen Renteneintrittsalter von 67 einzahlen und erst dann in Rente gehen, hätte das ETF-Portfolio am Ende sogar die Nase vorn.

Fazit

Insgesamt erkennt man gut: Je länger ich mein Geld in der BAV liegen lasse, desto eher macht sich der negative Zinseszinseffekt der hohen Fondsgebühren gegenüber dem Steuervorteil bemerkbar. Möglicherweise würde es sich lohnen, mehr als den Minimalbetrag einzuzahlen, wenn ich näher an das Auszahlungsalter von 55 komme, da die hohen Gebühren dann ihre fatale Wirkung nicht mehr so deutlich entfalten können.

Allerdings habe ich nicht vor, überhaupt so lange zu arbeiten (und vermutlich auch nicht in meinem jetzigen Betrieb). Darum ist für mich das Fazit: Für allerhöchstens ein knappes Unentschieden mein Geld 30 Jahre lang wegschließen lassen? Nein danke!

Also zahle ich in meine betriebliche Altersvorsorge lediglich den Minimalbetrag ein, um mir den Arbeitgeberzuschuss zu sichern, und lasse den Rest in mein ETF-Portfolio wandern.

Hast du auch eine betriebliche Altersvorsorge? Wenn ja, wo fließen deine Beiträge hin? Steuert dein Arbeitgeber auch etwas dazu bei? Und: Lohnt sich dein Angebot überhaupt oder wärst du besser beraten, dein Geld selbst zu investieren?

1 Für die Neugierigen: Ich habe mich in der Aegon-Auswahl letzten Endes für diese beiden Fonds entschieden:

85 % Scottish Equitable BlackRock Aquila World (Ex-UK) Equity Index (ISIN: GB00B1G52F43)

15 % Scottish Equitable Global Equity Tracker (GB0032326737)

Das sind zwei Indexfonds, mit denen ich Aktien aus Industrieländern weltweit abdecke. Mit dem zweiten Fonds mische ich noch einen kleinen UK-Anteil bei, der im ersten Fonds fehlt.

2 Die genaue Steuerbelastung anzugeben, ist immer schwierig, weil es sehr auf die zu versteuernde Summe, die persönlichen Freibeträge und das jeweilige Land (und dessen Gesetze) ankommt, in dem ich die Einkünfte versteuere. Für mein Beispiel habe ich der Einfachheit halber mit folgenden Werten gerechnet: Die Auszahlungen aus der englischen BAV sind zu 25 % steuerfrei, die restlichen 75 % werden wie gewohnt mit dem britischen 32 %-Satz versteuert. Die Auszahlungen aus dem ETF-Portfolio werden mit der deutschen Kapitalertragssteuer von rund 26 % besteuert.

Ich halte das Szenario mehr als 5 Jahre beim selben Arbeitgeber zu bleiben nicht für sehr wahrscheinlich. Ich bin auch in der IT Branche tätig und war max. 10 Jahre bei einem Arbeitgeber, bei allen anderen weniger.

Wie Du bereits geschrieben hast, besteht auch eine gewisse Wahrscheinlichkeit früher Geld zu benötigen als von der Rentenversicherung vorgesehen.

Deshalb würde ich (trotz der verlockenden Zahlen) bei meinem eigenen ETF Depot bleiben.

Hallo Max,

Genauso geht es mir auch. Allerdings kann man seine BAV bei Wechsel des Arbeitgebers oft auch einfach „mitnehmen“. Mein Fazit ist darum vor allem, dass es sich in jungen Jahren kaum lohnt. Wenn man näher an die 55 kommt, kann sich der Steuervorteil aber möglicherweise bezahlt machen. Aber wie gesagt, so lange möchte ich ja gar nicht unbedingt werktätig sein 🙂

Mit Arbeitgeberzuschuss kann sich eine BAV lohnen, ohne nicht. Mein Arbeitgeber gibt nichts dazu, weswegen ich mich aktuell klar dagegen entschieden habe. Wie du sagst: Man bekommt das Geld erst im Rentenalter, falls man so lange lebt und durch das verminderte Netto-Einkommen erhält man weniger Sozialleistungen (Rente, Arbeitslosen-, Kranken- und Elterngeld).

Tatsächlich, auch nochmal ein Punkt der gegen die BAV und für die eigene Anlage spricht! 🙂

Das gilt ja nur bis zur Beitragsbemessungsgrenze (hinsichtlich Renten und ALG, Krankengeld ist auch limitiert und Kindergeld ist auch bei 1800 gedeckelt). Je nach Steuersatz ist die Umwandlung von brutto zu netto Anlage schon ganz reizvoll. Sollte aber auch nur ein Baustein sein.

Wenn ich das richtig sehe, dann ist der GB00B1G52F43 ein Dachfonds und man zahlt somit zweimal 1% Gebühr.. Sollte also günstiger sein, direkt die beinhalteten Fonds anzusparen.

Hallo Kai,

tatsächlich, du hast Recht, der Fonds ist aus mehreren anderen AEGON-eigenen Fonds zusammen gesetzt. Darum könnte ich mir eventuell vorstellen, dass die Fondsgebühren nur einmal anfallen, es wäre aber auch ohne weiteres möglich, dass Aegon sich seinen Teil hier frech zweimal abzwackt. Ich prüfe das mal. Auf jeden Fall danke für dein wachsames Auge!

Danke für die Szenario-Betrachtung von BAV und ETF-Depot. In ähnlicher Weise könnte man die in Deutschland vorhandene Riester-/Rürup-Rente analysieren und käme zu ganz ähnlichen Resultaten.

Ich möchte aber auf 2 grundsätzliche Dinge hinweisen: Der entscheidende Punkt ist eine hohe Sparrate. Wenn der Arbeitgeber oder Staat ermöglicht, diese entscheidend und deutlich zu erhöhen, kann man ein höheres Endvermögen und die finanzielle Unabhängigkeit schneller erreichen. Erst sekundär wichtig sind die erzielbare Rendite und die Kosten. Du kannst das in deinem Beispiel ganz einfach herausfinden, indem Du mit 4% oder 10% Rendite rechnest und mit verschiedenen Kostensätzen experimentierst. Am Ende für die verschiedenen Fälle einfach das Endkapital vergleichen, insbesondere aber das Ratio „BAV mit Arbeitgeberzuschuß“ gegen „ETF in Eigenregie“. (Man könnte auch ketzerisch fragen: um wieviel müssen die Kosten erhöht und die Rendite vermindert werden, damit die BAV das gleiche Endkapital hat.)

Der zweite Punkt: Rendite und Verfügbarkeit sind invers korreliert, waren sie schon immer. Das man am Aktienmarkt 7% p.a. erzielen kann, gilt eben nicht für 1-, 5- oder 10-Jahres-Zeiträume! Der (vermutete) Vorteil eines in Eigenregie geführten ETF-Depots vs. einer starren, aber langfristigen Anlage ist gar keiner – es sei denn, man wollte sich im Markt-Timing probieren wollen. Ich wünsche Dir, dass Du auch im nächsten Crash deinen ETF-Sparplan durchhältst und weder die Sparraten aussetzt noch die Fondsanteile verkaufst. Die Psychologie spielt vielen Anlegern hier einen Streich, übrigens egal ob sie in aktive oder passive Fonds investieren. Und dann liegt die Rendite deutlich unter den 7% p.a. nach 20 Jahren.

Last but not least: Aufgrund deines Blogs und als Frugalist erscheint mir der BAV-Vertrag als ideale Ergänzung für deine Situation. Die spätere gesetzliche Rente wird aufgrund der kurzen Einzahlungsdauer sehr niedrig sein und Du benötigst eine Aufstockung ab dem „klassischen“ Renteneintrittsalter – dafür die BAV auf Fondsbasis. Das ETF-Portfolio und laufende Erträge für die Überbrückung von 40+x bis zum „klassischen“ Renteneintritt.

Grüße Covacoro

Hallo Covacoro,

in der Tat wäre es mit Riester, Rürup und Co ein ähnliches Spiel: Steuervorteil kombiniert mit begrenztem Angebot, teuren aktiven Fonds und Illiquidität der Anlage versus niedrige Gebühren, sofortiger Verfügbarkeit und individuell anpassbarer Portfoliostruktur. Irgendwo gibt es dann einen Break-Even-Point, ab dem sich das eine gegenüber dem anderen lohnt.

Mit deinem Punkt 1 hast du natürlich vollkommen Recht, dass Rendite und Kosten gegenüber der Sparrate erstmal sekundär entscheidend sind. Allerdings steht die Sparrate in diesem Artikel ja gerade gar nicht zur Debatte. Meine Sparrate liegt derzeit bei knapp 70%. Das hilft mir aber bei der Frage, ob ich dieses gesparte Geld in BAV oder ETF-Depot investieren soll, nicht weiter. Auch finde ich, dass mein Arbeitgeber oder der Staat eigentlich recht wenig für meine Sparrate verantwortlich sind. Dass ich nur ein Drittel meines Gehalts ausgebe, habe ich bisher immer als meinen eigenen „Verdienst“ angesehen. Wenn ich also meine Sparleistung entsprechend erreicht habe, kann ich mich doch nun der Frage zuwenden, wie ich aus dieser die maximale Rendite und die minimalen Kosten herauskitzeln kann, und das habe ich eben in diesem Artikel getan.

Im zweiten Punkt muss ich dir teilweise widersprechen. Zwar bedeutet eine höhere Rendite meistens eine niedrigere Verfügbarkeit (oder ein höheres Risiko, wenn du dich auf das berühmte Dreieck „Rendite-Risiko-Verfügbarkeit“ beziehst), das bedeutet aber nicht umgekehrt, dass eine niedrigere Verfügbarkeit auch immer eine höhere Rendite bringt (so wie auch höheres Risiko nicht unbedingt mit höherer Rendite belohnt wird). Wenn meine BAV und mein ETF-Portfolio beide in ähnliche Assetklassen (Aktien weltweit) investiert sind, sind Risiko und Rendite sehr, sehr ähnlich, die Verfügbarkeit der BAV aber deutlich geringer. Klarer Punkt für das ETF-Portfolio also. Die höhere Verfügbarkeit des ETF-Portfolios möchte ich aber natürlich nicht (wie du angedeutet/befürchtest hast) für Markettiming nutzen. In dem Sinne hast du Recht, dass auch mein ETF-Portfolio für einige Jahre nicht angefasst wird, womit der „Nachteil“ der geringeren Verfügbarkeit der BAV also vielleicht gar nicht so gravierend ist. Aber: Im finanziellen Notfall (Zum Beispiel: Ich lande im Rollstuhl und brauche eine behindertengerechte Wohnung) oder wenn sich meine Lebensumstände plötzlich ändern (ich will auf einmal ein Haus kaufen statt weiter in Aktien zu investieren), kann ich meine BAV nicht anfassen, mein ETF-Portfolio ist dann aber für mich da. Also keine Angst, ich habe nicht vor, im nächsten Crash alles zu verkaufen (im Gegenteil, dann freue ich mich darauf, günstig kaufen zu können). Aber wenn man die Wahl hat und Rendite und Risiko gleich sind, dann nimmt man doch als rationaler Anleger lieber die Anlage mit höherer Verfügbarkeit, oder?

Was Punkt 3 angeht: Ich rechne für mich ehrlich gesagt weder mit staatlicher Rente noch BAV für meine Versorgung im Alter. Deswegen werde ich meine BAV nur solange besparen, wie sie sich dank Arbeitgeberzuschuss lohnt und sie dann mit 55 möglichst steueroptimiert liquidieren. Eine Aufstockung oder Überbrückung benötige ich also hoffentlich nicht – zumal auch diese deutlich zu gering ausfallen dürfte, wenn ich nur 13 Jahre in diese eingezahlt habe. Mehr als ein Zubrot für die Urlaubskasse wird es also nicht sein, keinesfalls aber eine „benötigte Aufstockung“. Falls es nötig wird oder mir der Sinn danach steht, kaufe ich von meinem Vermögen im Alter eine Annuität. Die suche ich mir dann aber selbst aus, als überzeugter DIY-Anleger bin ich von „aufgezwungenen“ Investitionen wie einer BAV-Annuität kein großer Freund.

Ich zahle mein Urlaubs- und Weihnachtsgeld in die HPK (Hamburger Pensionskasse) ein. Mein AG zahlt 10% freiwillig drauf.

Allerdings habe ich mich leider noch nicht so genau beschäftigt ob es sich lohnt und ob die beigefügte Berufsunfähigkeitsversicherung ausreichend ist.

Hallo Jan,

dann hat dich der Artikel vielleicht dazu inspiriert, auch mal nachzurechnen. Bei nur 10 % Arbeitgeberzuschuss kann ich mir durchaus vorstellen, dass die Rechnung da etwas knapper ausgeht als bei mir.

Hallo Oliver,

werde ich demnächst machen.

Aber es geht halt ein großer Anteil des Urlaub- und Weihnachtsgeldes sonst für Steuern und Versicherung drauf….

hallo oliver,

mit 40 finanziell unabhängig sein bei rund 2600€ im monat gehalt brutto bei britischen lebenshaltungskosten ??? das wäre für mich interessant wie das funktioniert. auch würde mich interessieren wie man bei 70% sparrate lebt und wo?

beste grüße

deraxi

Hallo deraxi,

eine ganz gute Übersicht über meine derzeitigen monatlichen Ausgaben findest du in meinem letzten Winterbericht: http://frugalisten.de/winterbericht-2015-erster-job-und-70-sparquote/

Seitdem hat sich zwar ein bisschen was an unserer Situation geändert (Joana hat mittlerweile auch einen Job und wir sind umgezogen, allerdings wieder in eine – diesmal wirklich luxuriöse – Wohngemeinschaft mit recht ähnlicher Miete), meine Ausgaben sind seitdem im Großen und Ganzen aber gleich geblieben. Ansonsten wird es in einem der nächsten Artikel darum gehen, wie genau ich ich mit diesen Zahlen mit 40 finanziell unabhängig werden will. Du darfst also gespannt sein.

Übrigens, was die „britischen Lebenshaltungskosten“ angeht: Ich gebe hier tatsächlich für die alltäglichen Dinge gar nicht mal mehr aus als noch in Deutschland. Besonders teuer sind hier zum Glück vor allem Dinge, die ich nicht habe und nicht brauche, wie etwa ein eigenes Haus, eine Autoversicherung oder alles was mit London zu tun hat (wir wohnen in Rugeley, einem 20.000-Einwohner-Ort mitten auf dem Land, und finden es viel schöner als London ;)).

Mein Arbeitgeber zahlt jährlich fast 1000 Euro in einen Pensionsfonds ein, und zwar unabhängig davon ob ich selbst da noch was dazu zahle oder nicht.

Ich zahle mein Urlaubsgeld ein und das belohnt der Arbeitgeber nochmal mit einer kleinen Summe.

Das mit dem Urlaubsgeld hatte ich damals gemacht weil ich zu dem Zeitpunkt überhaupt keine Altersvorsorge betrieben habe und irgendwie das Gefühl hatte in dem Bereich etwas tun zu sollen. Jetzt überlege ich, das Urlaubsgeld lieber in mein ETF-Depot zu stecken.

Verwaltungsgebühren und „Abschlusskosten“ nagen natürlich deutlich an der Rendite von diesem Pensionsfonds-Dingens. Es ist außerdem eine Frechheit, 10 Jahre lang Abschlusskosten zu berechnen wo ich überhaupt keinen Austausch mit der Versicherung bzw. dem Fonds hatte (kein Gespräch, keine Hochglanz-Prospekte oder so). Aber naja, die „geschenkten“ 990 Euro/Jahr meines Arbeitgebers lasse ich mir nicht entgehen – und einem geschenkten Gaul schaut man nicht ins Maul.

Spannend, den Vergleich hier auf dem Blog zu lesen. Das Fazit überrascht mich nicht: viele Bank-Produkte sind für Faule (unterschreiben und dann brav jahrelang einzahlen), wer Rendite will muss sich halt mal ein bisschen bemühen (Berechnungen anstellen wie du in deinem Artikel, das Kleingedruckte lesen, Vor- und Nachteile abwägen, sich über Alternativen informieren,…)

Warum mach ich denn nicht beides? Ich nutze den Arbeitgeberanteil in der BAV. Zusätzlich den Vorteil der nachgelagerten Besteuerung. Ich nehme die Riester-Förderung mit und hoffe auf viele Kinder (kann man ja mal drüber nachdenken…). Da ein großer Teil meines Einkommens aus freiberuflicher Tätigkeit stammt, hab ich auch noch was auf Rürup-Basis gemacht und mein Steuerberater ist recht zufrieden. Dann noch ein bisschen in Risikoklassen aufgeteilt: BAV als Direktversicherung. Riester als Banksparplan. Rürup in Aktienfonds. Da die Beiträge immer so bemessen sind, dass es mit den Zuschüssen profitabel wird, also nicht zu hoch, kann ich mit dem Rest immer noch ein bisschen zocken oder was auch immer. Die künftige Wertentwicklung meiner Anlagen kann mir niemand voraussagen, auch wenn ich für mein ETF-Depot „mal mit vier Prozent rechne“. Deshalb ist bei mir nicht alles „renditeoptimiert“. Wohl aber nehme ich alle Zuschüsse mit und habe meine Sparraten sehr breit verteilt. Hier ging es nur um Altersvorsorge. Bei anderen Bereichen läuft das bei mir ähnlich: Bausparvertrag mit hohem Sparzins aus Zeiten als es den noch gab. Diverse Banksparpläne mit gutem Garantiezins. Dann auch noch ein paar ausgewählte Aktienwerte. Und so weiter. Good mix will do!

Beste Grüße

gmwd

Hi gmwd,

ich bin ja tatsächlich ebenfalls ein großer Fan von Diversifikation. Allerdings muss man mitunter genau hingucken und aufpassen, dass die breite Streuung über verschiedene Sparprodukte und -möglichkeiten nicht zur Pseudo-Diversifikation wird. Meine BAV und mein ETF-Portfolio sind dafür ein gutes Beispiel, da sie in nahezu identische Assetklassen investieren. Einen Diversifikationseffekt bei Streuung auf diese beiden Produkte hätte ich kaum, wenn man mal von der reinen Anbieterdiversifikation absieht. Richtig ist, dass niemand die Wertentwicklung meiner Anlagen voraussagen kann, allerdings kann ich davon ausgehen, dass die Entwicklung meines ETF-Depots mit der meines BAV-Depots recht stark korreliert sein wird. Hier habe ich also nicht Äpfel und Birnen, sondern große und kleine Äpfel – warum dann nicht nur die großen nehmen? Ich streue also nicht auf Teufel komm raus, sondern mache erst eine Rechnung auf und diversifiziere nur, wenn es sich auch lohnt. Der Arbeitgeberanteil lohnt sich natürlich, und darum nehme ich ihn auch mit 🙂 Der Vorteil der nachgelagerten Besteuerung – und das wollte ich ja mit meiner Rechnung zeigen – wird hingegen von den Kosten wieder aufgefressen.

@gmwd: Richtig, etwas ausschließen ist falsch und wenn man breit streuen kann, sollte man es tun.

@Oliver: wenn der Arbeitgeber bei der BAV etwas Signifikantes beiträgt, z.B. die im Kommentar erwähnten 1000 Euro, dann steigert das die Sparrate um genau diesen Betrag – das meinte ich. Das ist ein signifikanter Hebel. Werde auf meinem Blog mal was dazu schreiben.

Hi Covacoro,

ich verstehe was du meinst. In der Tat müssten die Kosten schon exorbitant ansteigen und die Rendite der BAV total in den Keller gehen (was sie im Vergleich zu meinem ETF-Portfolio eher nicht tun werden, da beide ja in sehr ähnliche Assetklassen investieren), damit sich die BAV mit Arbeitgeberzuschuss nicht lohnt. Bei diesen knapp 190 % Zuschuss dürfte die Devise also eigentlich immer „Mitnehmen“ lauten. In Deutschland sind die Zuschüsse in der Regel aber nicht so saftig (meistens eher so 10 %), da würde ich dann eher mal nachrechnen, ob der Hebel nicht zu kurz ist 🙂

Hi Oliver,

Vielen Dank für die genauen Berechnungen! Für mich besonders interessant, da ich ebenfalls in England arbeite.

Deshalb auch noch eine Frage, die für mich das Abwägen nochmal schwieriger macht:

Wie gehst du mit Wechselkursschwankungen und den Kosten für den Umtausch um?

Ich denke, dass ich mich langfristig eher in Deutschland als in England niederlassen werde, aber sicher bin ich mir da nicht (mein Partner ist Brite und geht gerade den Wohnungskauf in London an).

In deinem ETF-Szenario müssten ja theoretisch auch noch die Wechselkurse und Gebühren berücksichtigt werden. Diese Kosten halten mich momentan noch in der britischen BAV, obwohl mein Arbeitgeber leider nichts beisteuert (es wird defined benefits angeboten, aber das ist mir zu unsicher/fremdgesteuert).

Um das Ganze noch komplizierter zu machen, möchte ich eigentlich nur in nachhaltige Fonds investieren, die idR aktiv gemanagt und daher teuer sind.

Bin auf deine Einschätzung gespannt!

Leicht ist das mit der Frührente zumindest nicht. 🙂

Hallo Haischrecke,

die Wechselkursschwankungen sind für mich langfristig kein Problem, da wir nicht vorhaben, auf Dauer in England zu bleiben. Darum überweise ich jeden Monat das, was von meinem englischen Gehalt übrig bleibt, nach Deutschland und investiere es dort in mein ETF-Depot.

Generell würde ich immer dort investieren, wo ich langfristig auch leben möchte. Das müsstest du also für dich entscheiden, wobei ein späteres Umschichten sicher auch kein Problem ist, wenn du dir momentan unsicher bist.

England hätte gegenüber Deutschland bei der Kapitalanlage zumindest einige Vorteile, insbesondere was die Besteuerung der Investmenterträge betrifft: Dank ISAs und enormer Freibeträge kann man hier ein kleines bis mittleres Kapitaleinkommen gut komplett steuerfrei realisieren. In Deutschland gibt es bisher keine so guten Wege, der Abgeltungssteuer zu entgehen.

Wenn du in Wertpapiere investierst, gibt es übrigens kein Wechselkursrisiko im Zusammenhang mit dem Land, in dem das Depot geführt wird. Stattdessen hast du immer das Währungsrisiko des Landes, in dem die Wertpapiere investieren. Wenn du beispielsweise US-Aktien in einem englischen Depot hast und in Deutschland lebst, dann bist du damit den Kursschwankungen Dollar-Euro (durch die US-Aktien) ausgesetzt, nicht aber den Schwankungen Pfund-Euro, auch wenn dein Depot in England liegt. Im Hinblick auf Währungsrisiken ist der Depot-Standort also egal.

Die Gebühren beim Währungs-Umtausch lassen sich mittlerweile recht niedrig halten. Ich nutze zum Umtausch meiner britischen Pfund nach Deutschland seit jeher Transferwise (https://transferwise.com/), was sich mittlerweile quasi als „Gold-Standard“ für Währungs-Transfers etabliert hat. Funktioniert super einfach und ist zuverlässig.

Voraussetzung ist, dass man für beide Währungen ein entsprechendes Konto besitzt (ich habe beispielsweise ein britisches Pfund-Konto bei der HSBC und ein deutsches Euro-Konto bei der comdirect)

Transferwise nutzt als Umtauschkurs immer die „Mid Market Rate“, also den aktuellen mittleren Umtauschkurs des Forein-Exchange-Markts. Manche Banken nutzen für die Konvertierung gerne ihren eigenen Umtauschkurs (der natürlich zu Ungunsten des Kunden ausfällt, also quasi versteckte Gebühren enthält). Transferwise ist da ehrlicher.

Die Gebühren betragen 0,5 % der transferierten Summe (mindestens jedoch 2 Pfund, das heißt man sollte im Optimalfall immer mindestens 200 Pfund überweisen). Für eine Überweisung von 1000 Pfund zahle ich also 5 Pfund Gebühren.

Ich hoffe ich konnte deine Fragen damit beantworten 🙂

Hi Oliver,

Vielen Dank für deine Antwort!

Ich benutze auch schon seit Jahren transferwise. 🙂

Ich habe tatsächlich vor der Umschichtung bammel, bei der einen ja Wechselkursschwankungen hart treffen können. Es sei denn, dass ganze Depot lässt sich verschieben ohne die Wertpapiere verkaufen zu müssen…

Dann muss ich mich wohl nochmal ans Excel-Blatt setzen und verschiedene Szenarien durchgehen.

Im Moment wird von meinem Gehalt steuerfrei in aktive Fonds investiert, allerdings ohne den Steuersparmantel eines ISAs…

Aber schon mal vielen Dank für deine Antwort und schönes Sparen weiterhin! 🙂

LG

Haischrecke

Hallo Haischrecke,

wie schon gesagt, musst du vor einer Depot-Umschichtung EUR <> GBP keine Angst haben.

Wenn du beispielsweise dein Wertpapier-Depot für EUR verkaufst, das Geld in GBP umtauscht und davon die Wertpapiere neu kaufst, hast du keinerlei Wechselkurs-Verluste (von den reinen Transaktionskosten abgesehen).

Das Währungsrisiko liegt alleine in den Wertpapieren, nicht aber in der Währung, in der du dein Depot führst.

Vielleicht lässt sich das an einem Beispiel ganz gut verdeutlichen. Nehmen wir an, du besitzt in Deutschland ein Depot mit 100 Anteilen an einem S&P500-ETF mit einem Gesamtwert von 10.000 € (also 100 €) pro Stück. Nehmen wir mal an, der Wechselkurs EUR-GBP stehe bei 1:1. Verkaufst du deine Anteile, bekommst du dafür 10.000 € und kannst diese in 10.000 Pfund umtauschen. Da der Wechselkurs bei 1:1 steht, kostet ein Anteil des S&P500-ETFs in Großbritannien 100 Pfund. Für die 10.000 Pfund kannst du dir also deine 100 Anteile vollständig zurückkaufen.

Jetzt nehmen wir mal an es gibt in England einen Aufschwung und der Pfund gewinnt stark an Wert, so dass der Wechselkurs jetzt 2:1 beträgt. Wenn du jetzt dein Depot in Deutschland verkaufst und dafür 10.000 € bekommst, kriegst du beim Umtausch nur noch 5.000 Pfund. Durch den gestiegenen Wechselkurs sind jetzt aber auch die ETF-Anteile in England billiger geworden und du bekommst einen Anteil für 50 Pfund. Für die 5.000 Pfund kannst du also auch wieder deine gesamten 100 Anteile zurück kaufen.

Ein weiterer Nachteil der BAV in Deutschland:

Bei der späteren Auszahlung der Rente aus der BAV muss man trotzdem auch Krankenversicherungsbeiträge darauf zahlen, auch wenn man oberhalb der Beitragsbemessungsgrenze für die Krankenversicherung (52.200 € in 2017) verdient hatte. Die Krankenversicherungsbeiträge wären von diesem eingezahlten Brutto überhaupt nicht abgegangen, wenn man es nicht in die BAV eingezahlt hätte.

Das gilt nur für GKV Versicherte nicht für PKV Versicherte.

Die private Anlage kann viele Vorteile haben doch eines wird diese nie erlangen:

Eine Garantie.

Hi Oli :-)!

Kannst du die Excel Tabelle bereitstellen?

Ich bin aktuell 24 Jahre und muss voraussichtlich ja bis >67 Jahre arbeiten.

Darum würde ich gerne mal ein wenig mit den Werten rumspielen und schauen, wie sich ETF vs AVWL (ohne Zuschuss) über den größeren Zeitraum verhalten.

Danke

Hallo Thorben,

gerne, hier ist sie:

http://frugalisten.de/wp-content/uploads/2018/01/BAV-vs.-ETF.xlsx

Und eine Frage noch:

Wer zwingt dich, bis 67 (oder länger) arbeiten zu gehen? 😉

Hi,

danke für die Tabelle.

Du hast einen Fehler in der Tabelle:

Die Zellen G31 und G44 musst du anpassen, sodass dort nicht nur 13 Jahre drin stehen, sondern 27 und 38.

Dann fällt der Vorteil noch besser zugunsten des ETFs aus.

Hi Thorben,

super, vielen Dank für den Hinweis und das aufmerksame Auge! 🙂

Habe den Fehler im Artikel und in der Excel-Tabelle korrigiert.

Die betriebliche Altersvorsorge „lohnt“ sich wohl nur für die wenigsten.

Es gibt aber noch abseits der Renditeerwartung (oder -hoffnung) andere Kriterien, die mich veranlasst haben meine betriebliche Altersvorsorge nach nur 2 Jahren ruhend zu stellen:

1. Sicherheit: Ich denke, dass ein oder mehrere große ETFs sicherer sind als die Zusage einer Bank oder Versicherung.

2. Flexibilität: Ich will stets entscheiden können wieviel ich worin investiere oder auch entnehme.

Da ich heute keine Ahnung habe wieviel ich monatlich in 20 Jahren brauchen werde, bringt mir ein Versprechen „ab 12.7.2035 bekommen Sie voraussichtlich € 1.587,16 p.m. Zusatzrente“ recht wenig.

Heute sehe ich AktienETFs als erste Wahl, aber vielleicht bekommen Anleihen, Geldmarktfonds, oder was auch immer mal einen höheren Stellenwert für mich.

„Die betriebliche Altersvorsorge „lohnt“ sich wohl nur für die wenigsten.“

Je nachdem…

Ich (61) habe Ansprüche auf 3 Betriebsrenten, die nur vom Arbeitgeber bezahlt wurden/werden:

– VBL (öff. Dienst – 6.5 Jahre wiss.Angestellter an Unis – brutto 62..69€/Monat)

– Siemens SAF – voraussichtlich 288€/Monat brutto

– Siemens BSAV – jedes Jahr ein Festbeitrag vom AG, in den letzten Jahren 1482€, prognostiziert 13673€ am Ende, in 1..12 Jahresraten

Geschenkte Gäule halt, schaut man nicht ins Maul… wobei „brutto“ mit (AG+AN)-KV+PV anfängt, sagen wir -19% „netto vor Steuern“. Aber bei 0€ eigenem Investment ist der ROI immer noch gigantisch 🙂

„Deferred Compensation“ wurde mir in den letzten Jahren zusätzlich angeboten, aber ich habe nie angenommen.

Die VBL erhebt wohl inzwischen auch Arbeitnehmerbeiträge, aber bei Siemens ist rein arbeitgeberfinanzierte BSAV immer noch Standard.

Hi Oliver,

mit großen Interesse habe ich nun schon einige deiner Beiträge gelesen, danke dafür!

Frei zusammengefasst lohnt sich eine private Altersvorsorge also aufgrund der Gebühren nicht, es sei denn, sie wird vom Arbeitgeber bezuschusst. Da das natürlich abhängig von den Gebühren und dem Anteil des Arbeitgeberzuschusses ist, würd ich mich freuen, wenn du die Excel-Tabelle noch einmal hochladen könntest, der alte Link in den Kommentaren hier funktioniert leider nicht mehr.

Hast du denn eigentlich jetzt, wo du wieder in Deutschland, bei einem neuen, (deutschen) Arbeitgeber arbeitest, ein Update zu deiner privaten Altersvorsorge?

Und was halten Frugalisten von einer Berufsunfähigkeitsversicherung? Falls „viel“, in welchem Rahmen? Konnte das leider nirgends auf deiner Seite finden.

Noch einmal Danke und schönen Gruß

Alex

Hallo Alex,

sorry, dass der Link kaputt war – ich habe ihn jetzt repariert und du kannst die Tabelle wieder herunter laden.

Meine BAV aus England ruht seit meiner Kündigung in England (vermutlich bis zur Auszahlung mit 55), es fließen also keine neuen Beiträge mehr hinein, das Kapital bleibt aber weiterhin investiert. Mein neuer Arbeitgeber in Deutschland bietet keine BAV an.

Zur Berufsunfähigkeitsversicherung vertrete ich die Meinung: Kann man haben, muss man aber nicht.

Das muss jeder entsprechend seiner persönlichen Umständen und Vorlieben entscheiden.

An anderer Stelle habe ich mal folgendes dazu geschrieben:

Eine BU habe ich nicht. Ich habe lange überlegt, ob ich eine abschließen sollte, mich mittlerweile aber eher dagegen entschieden. Aus drei Gründen:

1) Ich betrachte die Berufsunfähigkeit nicht als existenzielles Risiko. Falls ich tatsächlich einmal zu ausgebrannt bin, um als Softwareentwickler weiter zu arbeiten, hätte ich auch kein Problem damit, bei Aldi halbtags Regale einzuräumen oder im Park Laub zu harken, um wenigstens meinen Lebensunterhalt zu sichern. Das wäre zwar ärgerlich, aber nicht existenzbedrohend. Wenn, dann wäre also eine Erbwerbsunfähigkeitsversicherung das richtige Produkt für mich.

2) Eine BU sichert ja technisch gesehen nicht gegen Berufsunfähigkeit ab, sondern gegen den damit einhergehenden Verlust der Fähigkeit, seine Ausgaben bestreiten zu können. In ein paar Jahren habe ich vermutlich eine Familie und ein sechsstelliges Aktiendepot. Im BU-Fall könnte immer noch einer der beiden Partner mit einem Job alleine für die Familie sorgen. Joana und ich könnten also quasi gegenseitig unsere BU sein. Das Vermögen dient dazu dann noch als Puffer. Das sind für meinen Geschmack genug Sicherheitsnetze.

3) Es ist ja bekannt, dass die Versicherer ihre Versicherten lieber in jahrelange Gerichtsverhandlungen verwickeln, als eine BU wirklich auszuzahlen. Man kann sich also nicht einmal 100 % auf die Versicherung verlassen.

Ich hoffe, das beantwortet deine Frage. Ich persönlich halte das Risiko für klein genug, dass ich keine teure BU (die im Zweifelsfall vielleicht noch nicht einmal zahlt) abgeschlossen habe.

Empfehlenswert finde ich zu diesem Thema auch die Artikelserie von Exstudentin Jenny:

https://exstudentin.wordpress.com/2017/07/31/berufsunfaehigkeit-was-bekomme-ich-vom-staat-teil-1/

Hallo Oliver,

vielen lieben Dank für deine ausführliche Antwort und den Link zu Jenny, welcher das Thema sehr ausführlich durchleuchtet (habe ihn bisher nur überfliegen können).

Dass du unter diesen Gesichtspunkten keine BU abgeschlossen hast, verstehe ich. Nur eine Sache noch: Du hast geschrieben, dass vier Gründe bei dir dagegen sprechen, hast aber nur drei aufgezählt. Je nachdem, was davon stimmt, bin ich noch sehr neugierig auf den vierten Punkt.

Schöne Grüße

Alex

Hallo Alex,

es waren nur drei gemeint! 🙂

Alles klar danke sehr!

Spart man nicht innerhalb der engli. BAV die Steuern auf die Dividenden während des Sparens? Wenn ja dann hätte ich ausschließlich in britische Aktien investiert bei denen keine Quellensteuer anfällt.

Kannst ja mal ausrechnen was das ausmacht wenn man den Vertrag bis 67 laufen lässt.

Hast du eigentlich mal überlegt die Versicherung nach Deutschland umzuziehen? Soweit ich weiß haben Kunden, die eine betriebliche Altersversorgung in Großbritannien haben und ihren Wohnsitz dort aufgeben, grundsätzlich einen Anspruch auf Portabilität der betrieblichen Altersversorgung ins Ausland. Dafür sollte jeder deutsche Basisrenten/Rürupvertrag in Deutschland infrage kommen.

Hallo DF,

da habe ich bisher nicht drüber nachgedacht. Für die niedrige Summe, die in meiner englischen BAV liegt (aktuell rund 8.000 €) würde sich der bürokratische Aufwand oder das Einrichten eines deutschen Rentenvertrags kaum lohnen. Und schlechter als in einem deutschen Riester sind die Konditionen auch nicht 😉

Hi Oli, danke für deine Antwort.

Du hast wahrscheinlich recht – bei der Summe lohnt es sich vermutlich nicht. In diesem Fall geht es um Rürup und nicht um Riester und dort gibt es durchaus auch halbwegs gute Verträge (bei Riester übrings auch). Ich musste/wollte mich mit dem Thema aufgrund einer steuerlichen Spezialsituation beschäftigen. Abgeschlossen habe ich letztendlich einen Vertrag bei dem einmalig von der Einzahlung 2,5% Kosten abgezogen werden und anschließend die Anlage in iShares ETFs nach meiner Wahl erfolgt. Die jährliche Vertragsgebühr von pauschal 30 Euro p.a. wird vermutlich komplett neutralisiert, da die Versicherung Kickbacks der aktiven Fonds auf alle Verträge verteilt und nicht nur auf die die tatsächlich in diese aktiven Fonds investieren. 😉 Die generellen Nachteile von Rürup geförderten Verträgen wird man dadurch natürlich nicht los.

Hi Oliver,

danke für deinen hilfreichen Artikel. Ich überlege aktuell, ob eine bAV für mich Sinn macht. Seit 2019 ist der Arbeitgeber verpflichtet, 15% zur bAV dazu zu steuern. Hat das deine Entscheidung, die du in diesem Artikel aus 2016 darstellst, geändert?

Hallo Maurice,

im Artikel geht es um meine bAV in Großbritannien, in die ich zwischen 2015 und 2017 eingezahlt habe. Die aktuelle Gesetzesänderung betrifft mich hier also nicht.

Ob die bAV im Einzelfall lohnt (abhängig von Anlagedauer, Gebühren und Arbeitgeberzulage) sollte man individuell durchrechnen, ähnlich wie ich das im Artikel getan habe.

Betrueblich, betrueblich.

Wer eine bAV schon abgeschlossen hat und sich ein bisschen ueber die unheilige Allianz zwischen Versicherungswirtschaft und Politik entruesten will, dem sei der Blog-Artikel (samt Kommentaren) von HartmutW empfohlen (danke fuer den Link, Swantje):

https://schliesslich-ist-es-ihr-geld.de/betruebliche-altersversorgung-leider-oft-eine-herbe-enttaeuschung/

Bis auf etwas ueberoptimistische 10% p.a. Nominal-Renditen bei Breit-Index ETFs (rechne mal lieber mit 6-7% nominal?) in den Vergleichen zur bAV durchaus ein geraderueckender Artikel!

Schoen, wenn aus der wissensch. Ecke mal klare Kante kommt und Ross/Esel & Reiter genannt werden … (rat‘ mal wer der Esel ist?)

Ich hatte meine bAV (Direktversicherung, v.a. in Aktienfonds, Bruttogeldwandlung ohne AG-Zuschuesse bei der Zurich) endlich Ende 2017 stillgelegt/beitragsfreigestellt (spaet, aber immerhin …).

Man muss aber auch zugeben: nur wer die Entschlossenheit & Disziplin aufbringt, stur einen priv. ETF-Sparplan aufzusetzen ohne in Durststrecken zu verkaufen, „kann“ langfristig besser fahren als im Zwangssparkorsett einer bAV.

Wieviel mag das Potential dafuer sein? 20/30/40% der arbeitenden Bevoelkerung? (jedenfalls kaum die Mehrheit)?

„Das richtige Wissen – ist nicht so schwer, das richtige Tun schon viel mehr“?

LG Joerg

Hallo ihr Lieben, interesssante Diskussion, bei mir schlummert auch noch eine Englische BaV, mit der ich aber sehr zufrieden bin (Tonnen an Steuern gespart und Kosten von 0.5% pro Jahr).

Ich habe die Frage, ob es sich dank der Steuervorteile (ich zahle Spitzensteuersatz) in eine Ruerup Rente zu investieren. Ich probiere mal das Excel sheet so anzupassen.

Mein Problem ist nicht (nur) die Abschluss und Verwaltungskosten, sondern vor allem der Fakt, dass man am Ende eine Annuity kaufen MUSS….irgendwelche Meinungen hierzu?

Hi Oliver,

interessanter Artikel – danke dafür! Was ich mich frage: War bei dir sicher, dass dein eingespartes Geld zu 100% in den Fonds gehen wird? Bei einer mir angebotenen Direktversicherung wird erstmal nur etwa die Hälfte in den Fonds eingezahlt, der Rest in „sichere Anlagen“ (da ich bei Renteneintritt dann auch eine Garantie auf die Einzahlungssumme habe; die ist natürlich auch eher gering, wenn ich mir überlege, dass ich das Geld 42 Jahre lang in einen ETF stecken könnte; zumal frisst die Inflation ja schon einiges auf).

Bei mir betragen Abschlusskosten schon etwa 5k und dann jährlich etwa 1% Verwaltungskosten… Insgesamt sehe ich davon ab – trotz 15% AG-Beteiligung.

Wäre mal interessant, deine Meinung dazu zu hören!

Danke und vG

Hallo Hans,

die englische BaV hat standardmäßig in einen „Life Strategy“ Mischfonds investiert, der zum Renteneintritt hin die Aktienquote immer weiter senkt (Fondsgebühr 1,0 %, keine Ausgabeaufschlag oder Abschlusskosten).

Man konnte die Fondsauswahl als Kunde jedoch leicht ändern – ich habe da einfach den breit gestreutesten und günstigsten Aktien-Indexfonds genommen, den es gab. Meine RK1/RK2-Aufteilung mache ich ja auf Ebene meines Gesamtportfolios und nicht innerhalb einer einzelnen Anlage.