Diese Tage sind ein besonderer Zeitpunkt für diesen Blog.

Vielleicht erinnert ihr euch noch. Vor rund sechs Jahren und drei Monaten – im Mai 2016 – stellte ich meinen Masterplan für die Rente mit 40 zum ersten Mal der Öffentlichkeit vor.

Heute – im August 2022 – liegt mein 40. Geburtstag ebenfalls sechs Jahre und drei Monate in der Zukunft. Es ist also Halbzeit auf meinem Weg in die finanzielle Freiheit.

Der perfekte Zeitpunkt, um meinen Plan einmal mit der Wirklichkeit zu konfrontieren.

Wie haben sich meine Einnahmen, Ausgaben und mein Vermögen gegenüber meinem Masterplan entwickelt?

Liege ich eigentlich noch im Plan? Oder ist mein Projekt von der Rente mit 40 gescheitert?

Der Original-Masterplan

Im Mai 2016 war ich gerade 27 Jahre alt. Joana und ich lebten damals in England, teilten uns ein WG-Zimmer. Seit einem halben Jahr arbeitete ich Vollzeit in meinem ersten Job als Software-Entwickler. Ich fuhr täglich mit dem Zug und dem Fahrrad zur Arbeit.

Zusammen mit ein paar Nebeneinnahmen verdiente ich knapp 2.800 € netto im Monat. Meine Ausgaben lagen bei rund 800 € im Monat.

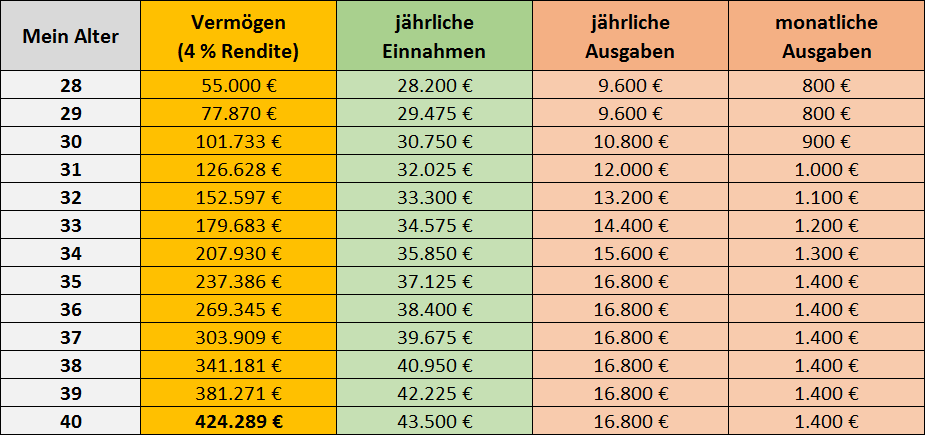

In meinem Masterplan versuchte ich abzuschätzen, wie sich meine Einnahmen und Ausgaben in den folgenden 12 Jahren – also zwischen meinem 28. und meinem 40. Lebensjahr – entwickeln könnten. Meine Prognose fasste ich in der unten stehenden Tabelle zusammen.

In meinem Plan nahm ich an, dass mein Einkommen im Laufe der Zeit wachsen würde. Auch auf der Ausgabenseite erwartete ich eine Steigerung – vor allem durch die Familiengründung, die wir uns damals schon für die Zukunft vorstellen konnten.

Aus der Differenz zwischen Einnahmen und Ausgaben sowie einer angenommenen jährliche Rendite von 4 % ergab sich schließlich das gezeigte Vermögen.

Mit 39 Jahren verdiente ich in meiner Prognose schon über 3.600 € netto und gab 1.400 € im Monat aus. Zum 40. Geburtstag wäre mein Vermögen dann auf rund 420.000 € angewachsen.

Nach der 4 %-Faustregel könnte ich damit meine Ausgaben von 1.400 € im Monat decken – und wäre finanziell unabhängig.

Inflationsausgleich

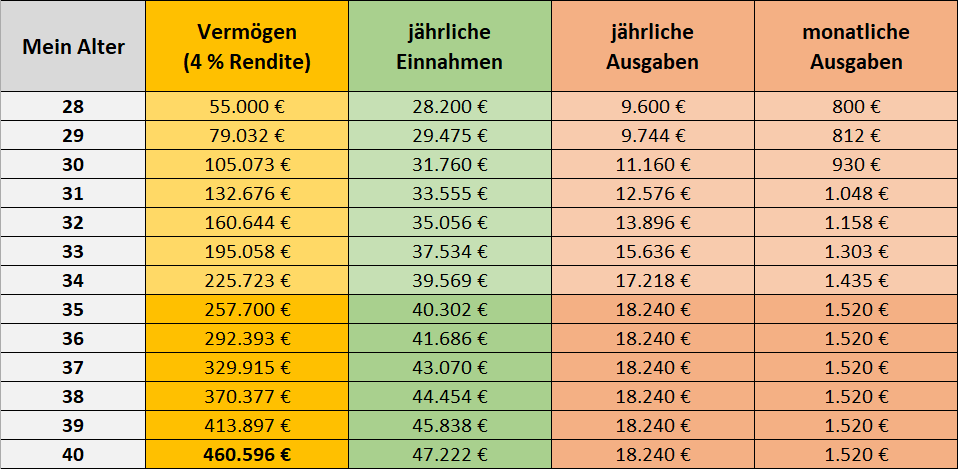

In meinem Masterplan habe ich durchgehend mit inflationsbereinigten Zahlen gerechnet. Das bedeutet, alle Geldwerte in der Tabelle oben sind in Euro des Jahres 2016 zu verstehen.

Um die prognostizierten Beträge mit den Zahlen aus der Wirklichkeit vergleichen zu können, muss ich die Werte aus dem Masterplan noch um die Inflation seit 2016 korrigieren1.

Das Ergebnis zeigt die Tabelle unten. Die Beträge bis zum Alter von 34 sind hier nun in Euro des jeweiligen Jahres umgerechnet. Der Vollständigkeit halber habe ich auch die Zahlen für die darauffolgenden Jahre angepasst. Diese sind in heutigem Geldwert angegeben – also in Euro des Jahres 2022.

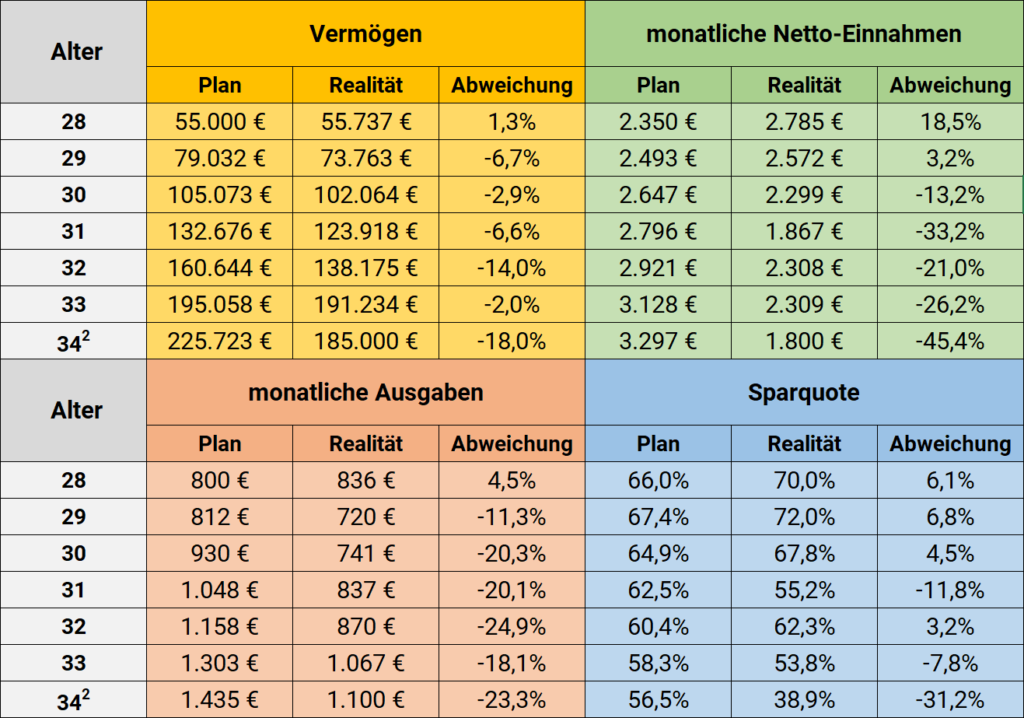

Showdown: Masterplan vs. Realität

Für den Vergleich mit meinem Masterplan habe ich meine durchschnittlichen Einnahmen und Ausgaben der jeweiligen Kalenderjahre aus meinem Haushaltsbuch herausgesucht.

Einmal im Monat trage ich auch mein aktuelles Gesamtvermögen in meine Haushaltstabelle ein. Für den Vergleich habe ich jeweils mein Vermögen im November des entsprechenden Jahres herangezogen (das ist der Monat, in dem ich Geburtstag habe).

In der Tabelle ist der Vergleich noch ziemlich unübersichtlich. Klarer wird das Bild, wenn man die Daten einmal grafisch darstellt.

Einnahmen und Ausgaben

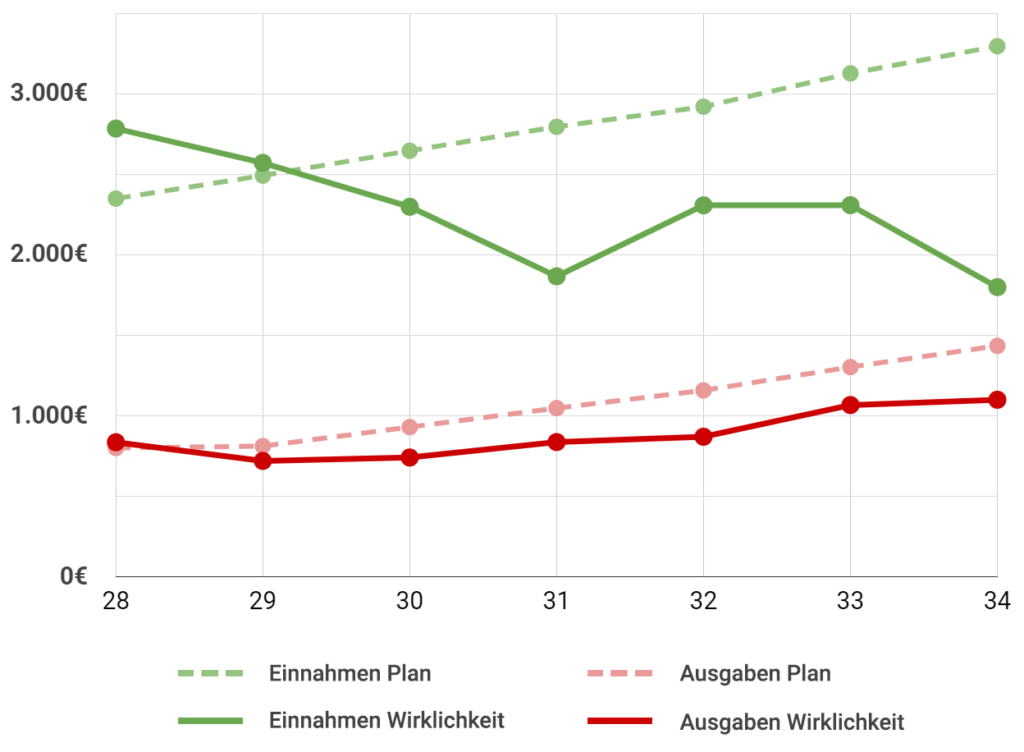

Bei den Einnahmen klaffen Plan und Wirklichkeit am meisten auseinander. Hier muss ich zugeben: Die habe ich 2016 überschätzt.

In meinem Plan bin ich noch davon ausgegangen, dass ich eine klassische Karriere als Software-Entwickler verfolge: Vollzeitjob als Angestellter. Mit Ende 30 vielleicht eine Senior-Position mit Personalverantwortung und entsprechendem Gehalt.

Stattdessen habe ich aber schon mit 29 meinen Job dauerhaft auf Teilzeit reduziert.

Auch den Einkommensverlust durch die Familiengründung hatte ich vor sechs Jahren noch nicht auf dem Schirm. In der Grafik sieht man im Alter von 31 und 34 – den Geburtsjahren unserer Kinder – einen besonders deutlichen Knick in der Einkommenskurve. Hier macht sich meine eigene Elternzeit bemerkbar, aber auch der finanzielle Ausgleich, den ich Joana seit der Geburt unserer ersten Tochter zahle.

Dazu kommen die indirekten Auswirkungen der Elterschaft. In meiner derzeitigen Lebenssituation steht mein Beruf einfach nicht an erster Stelle. Dadurch investiere ich weniger Zeit und Energie in meine nebenberufliche Selbständigkeit, meine Karriere und meine berufliche Weiterbildung. Als Kinderloser würde ich heute wahrscheinlich ein Stück mehr verdienen.

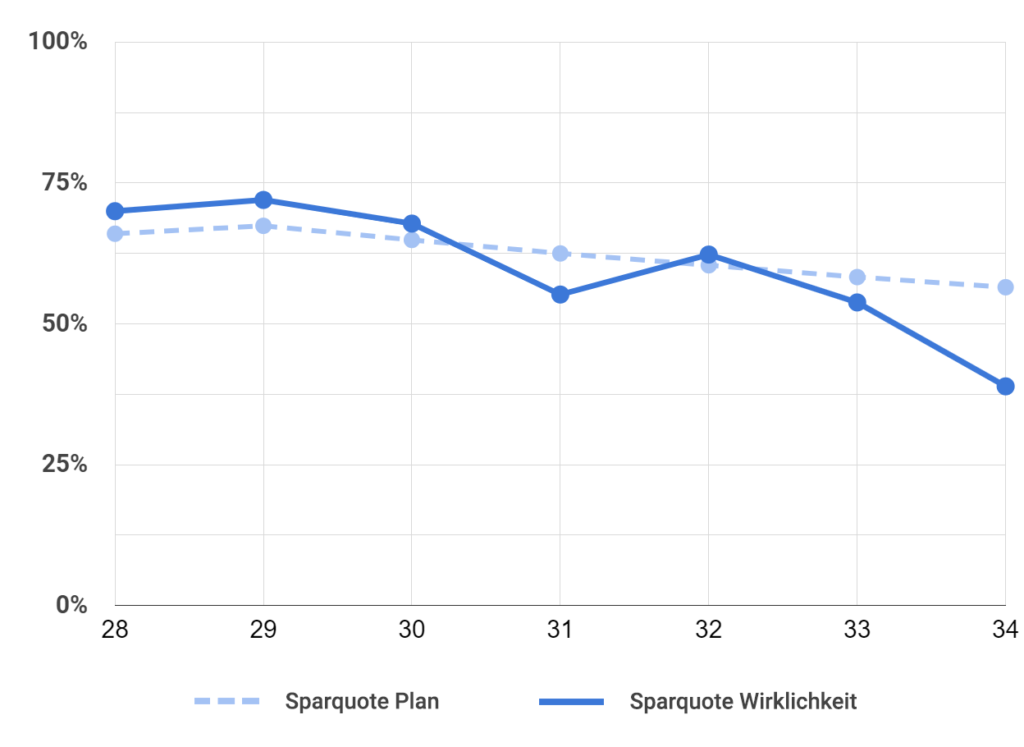

Sparquote

Allerdings sind auch meine Ausgaben bisher nicht so stark gestiegen wie 2016 prognostiziert. Fast die gesamte Zeit über blieben sie immer rund 20 % unter dem Plan.

Dadurch hat sich meine Sparquote trotz der überschätzten Einnahmen bisher relativ nah an der Prognose entwickelt.

Erst in diesem Jahr wird es hier eine deutliche Abweichung nach unten geben, wenn durch meine 12-monatige Elternzeit mein Einkommen noch einmal deutlich sinkt.

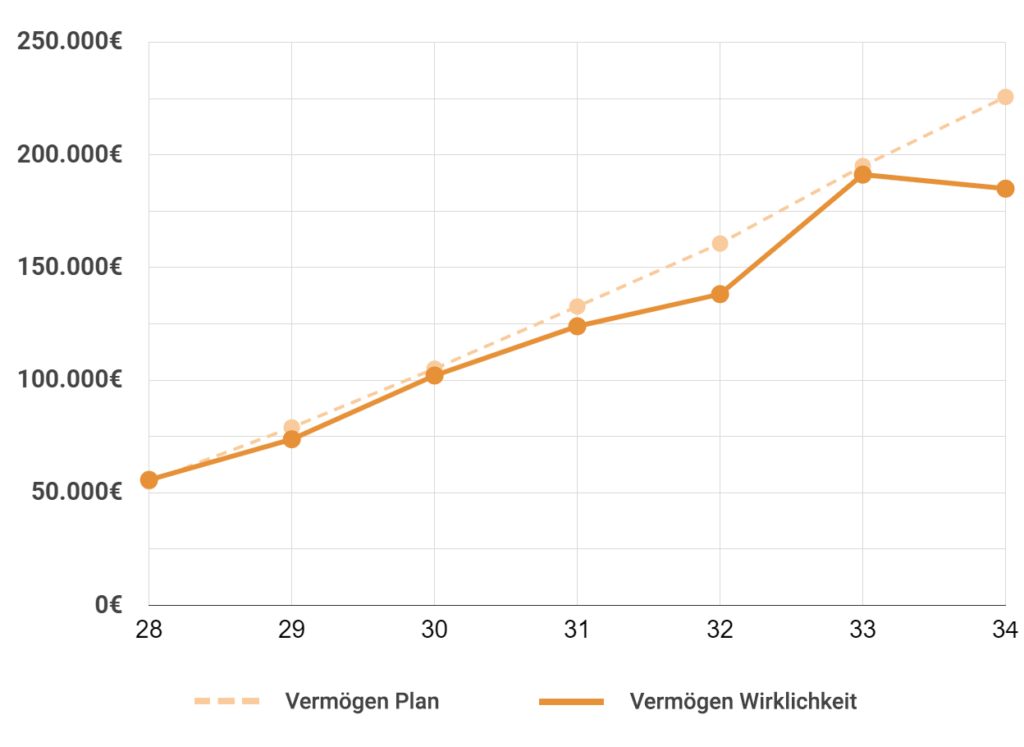

Vermögen

Die Aktienmärkte haben seit 2016 ordentlich zugelegt. Dadurch hat sich die Rendite meines Vermögens sogar etwas über Plan entwickelt.

Die exakte kapitalgewichtete, geometrische Rendite ist schwierig zu bestimmen. Sie dürfte aber etwas über meinen angenommenen 4 % p.a. gelegen haben.

Auch diese gute Entwicklung hat dabei geholfen, mein überschätztes Einkommen wieder auszugleichen. So hat sich mein Vermögen bisher ebenfalls recht nah am Plan entwickelt. Erst in diesem Jahr sieht es nach einer größeren Abweichung nach unten aus – bedingt durch die aktuell fallenden Kurse.

Ist die Rente mit 40 noch realistisch?

Schaut man allein auf die Zahlen, liege ich je nach Sichtweise ziemlich genau im Plan oder maximal rund 20 % dahinter. Rein rechnerisch wäre die „Rente mit 40“ darum auch weiterhin realistisch für mich.

Wer meinen Blog aufmerksam verfolgt, weiß natürlich, dass mir dieses Ziel mittlerweile gar nicht mehr so wichtig ist.

Mein Einkommen wird wohl auch in den kommenden Jahren nicht zu den ursprünglich prognostizierten Werten aufschließen.

Schon in den letzten Jahren habe ich meine wachsende Berufserfahrung mehr in geringere Arbeitszeit umgemünzt als in steigendes Einkommen. In meiner 60 %-Anstellung verdiene ich heute kaum weniger als 2016 in meinem ersten Vollzeitjob. Sieht man von den Elternzeit-Jahren einmal ab, sind meine Einnahmen seit dem Berufsstart einigermaßen konstant geblieben – ich arbeite heute aber einfach weniger für Geld als 2016.

Jetzt liegen erst einmal 12 Monate Elternzeit vor mir. In dieser Zeit werde ich deutlich weniger sparen können – vielleicht sogar überhaupt nichts. Wie sich meine Einnahmen und Augaben dann mit zwei Kindern entwickeln, steht heute noch in den Sternen.

Dazu kommt, dass meine Einnahmen und Ausgaben (und damit meine Sparrate) immer weniger Einfluss auf das Erreichen meines Sparziels haben. Je größer mein Vermögen wird, desto mehr bin ich den kurz- und mittelfristigen Schwankungen des Aktienmarktes ausgeliefert – das Rendite-Reihenfolgen-Risiko wächst.

Heute schon schwankt mein Depot an manchen Tagen um die Sparrate mehrerer Monate. Ein, zwei gute Jahre und ich liege über der Planlinie. Ein kleinerer Crash wie in diesem Jahr und die Finanzielle Freiheit mit 40 ist – zumindest kurzfristig – außer Reichweite.

„Der Mensch plant und Gott lacht“

Im Laufe der Zeit wurde mein Masterplan immer wieder dafür kritisiert, dass ja schon bald „das Leben dazwischen kommen“ und mein Vorhaben zunichte machen würde.

Zumindest für die erste Halbzeit konnte ich das hoffentlich widerlegen.

Richtig ist natürlich, dass so ein Plan maximal eine grobe Abschätzung sein kann. Das hatte ich auch schon in meinem Artikel von 2016 klargestellt:

Das Leben ist wie eine Schachtel Pralinen. Man weiß nie, was kommt. Und das ist auch gut so, denn sonst würde es schnell langweilig werden. […]

In diesem Artikel möchte ich darum gar keinen detaillierten Lebensplan aufstellen (weil es so einen eben gar nicht geben kann).

Aber macht so eine Prognose für mehr als ein Jahrzehnt in der Zukunft dann überhaupt Sinn?

Würde ich mit dem Wissen von heute noch einmal starten, würde ich wieder so einen Masterplan aufstellen (vielleicht mit etwas niedriger angesetzten Einnahmen 😉 ).

Mein Plan hat mir in den letzten Jahren eine Marschrichtung vorgegeben. Es war ein konkretes Ziel, das mich stärker motiviert und angespornt hat, als wenn ich einfach nur ziellos drauflos gespart hätte, um „vielleicht irgendwann mal früher in Rente gehen zu können“.

Also dann, die nächste Auswertung gibt es im November 2028 – zu meinem 40. Geburtstag.

Ich befürchte, es wird schneller gehen als mir lieb ist. 😀

1 Für die Berechnung der Inflation habe ich diesen Inflationsrechner genutzt, der mit den offiziellen Daten des Statistischen Bundesamt (Basisjahr 2015) arbeitet.

2 Ich werde erst im November 34, darum sind die Werte für dieses Alter aus den vorhanden Daten von 2022 hochgerechnet.

Schön geschrieben.

Ich finde Du machst alles genau richtig.

Weniger arbeiten, mehr vom Leben und von der Familie. Das mit dem Vermögensziel kommt, vielleicht ein wenig später, ganz automatisch.

Danke Tonio, genau so sehe ich es auch. 🙂

Rente mit 40 ist nicht. Malochen bis zur Rente ist angesagt. Die Inflation holt dich ein und die Träumerei hört auf. Deinen gewohnten Lebensstandard als Geringverdiener wirst du mit deiner Familie nicht halten können. Ihr seit die Ersten, die das im Herbst zu spüren bekommen. Eindeutig seit ihr die Verlierer, wenn ihr nicht Hartz IV oder Grundsicherung bezieht. Arbeiten lohnt sich in Deutschland nicht mehr. Das bekommen immer mehr mit.

Ich bin 57 ledig ohne Kinder arbeite noch, habe 4 Eigentumswohnungen und mit meiner zu erwartenden Rente und den Mieteinnahmen kann ich bestenfalls meinen derzeitigen Lebensstandard halten.

Ab 58 denke ich an vorgezogener Rente und überbrücke die Zeit zur Rente mit Arbeitslosengeld 18 Monate Bezugsdauer und dann können andere den Karren aus dem Dreck ziehen. Ich bin fertig und habe keinen Bock mehr auf Deutschland, kann mich am Arsch lecken. Die wollten das so.

Du schließt zu sehr von dir auf andere. Du hast auch nicht die gleiche Ansicht dessen, wonach sich Lebensstandard bemisst. Aus dir spricht wohl mehr die Frustration heraus, trotz vier Eigentumswohnungen noch immer nicht von deinen passiven Einnahmen leben zu können, weil du womöglich ein klassisches Opfer der Lifestyle-Inflation bist oder nicht mit deinem (Immobilien-)Vermögen umgehen kannst.

so sieht es aus

Auf dem Punkt

Och Gottchen, Du Armer! Bei ledig ohne Kinder und vier Eigentumswohnungen sollte es doch allein durch den deren Verkauf für eine heutige „Rente“ schon reichen. Ist ja keiner da, dem Du was vererben musst.

Zum Jammern hast Du pekuniär wirklich keinen Grund. Über den Rest kannst nur Du entscheiden.

Vier Eigentumswohnungen alleine sagen natürlich noch nicht viel. Wenn das vier kleine Ein-Zimmer-Buden im Osten sind, wäre der Vermögenswert fast vernachlässigbar.

Dem Schreiber ist nur zu wünschen, dass er seinen offensichtlichen Frust, der wahrscheinlich nicht nur mit Geld zu tun hat, überwinden kann.

Den Artikel von Oliver finde ich rundum sympathisch. Mit einem theoretischen Plan gestartet und jetzt mitten im Leben mit Frau und zwei Kindern angekommen.

Alles Gute Euch für die Zukunft – finanziell und natürlich auch in allen anderen Aspekten des Lebens!

Schließen Sie nicht von sich auf andere. Offensichtlich besitzen Sie viel und sind sehr unglücklich. Schade. Hier auf dem Blog könnten Sie viel lernen – sofern sie wollen.

*seid

Dein Beitrag klingt auf den ersten Blick vielleicht etwas hart, aber ich gebe dir Recht, dass sich das Arbeiten in Deutschland immer weniger lohnt.

Dein Plan, mit 58 in Rente zu gehen und die Zeit mit ALG zu überbrücken, kann ich absolut nachvollziehen. Es werden in Deutschland einfach die falschen Anreize gesetzt. Ich hoffe für dich, dass du deine Rente dann geniessen kannst.

Ich denke zwar auch nicht, dass Oliver mit 40 in Rente gehen kann, aber er macht trotzdem vieles richtig. Zum einen hat er mehr Zeit für seine Familie und seine Kinder und zum anderen kann er sein Pensum ja erhöhen, wenn das Geld knapp werden sollte. Durch den Frugalismus hat er sich ein gutes finanzielles Polster aufgebaut, auf das er immer zurückgreifen kann, falls es mal knapp werden sollte.

Du kannst „bestenfalls“ deinen Lebensstandard halten? Das Ziel von FIRE ist doch gar nicht, den Lebensstandard zu erhöhen, sondern mehr Freizeit zu haben. Das erfordert normalerweise entweder einen dauerhaft „niedrigen“ Lebensstandard oder jedenfalls eine deutliche Absenkung, wenn man in den Ruhestand geht.

Und dass die Inflation einen „einholt“, stimmt so eben auch nicht ganz. Gerade bei Aktien wird die Inflation meistens eingepreist. Sind deine Immobilien nicht inzwischen auch auf einem deutlich höheren Wert, als du sie eingekauft hast? Mal davon abgesehen, dass eigentlich davon abgeraten wird, ausschließlich in Immobilien zu investieren, weil das eben doch ein erhebliches Klumpenrisiko mit sich bringt.

Mit 58 gehst du außerdem immer noch deutlich früher in Rente als die meisten Leute.

Schlussfolgerung: Du hast bisher mit der Erwartung gelebt, früher in Rente zu gehen, in der frühen Rente einen höheren Lebensstandard zu genießen, und dass es sich auszahlt, auf eine einzige (hinsichtlich ihrer Wertschöpfung eher kontroverse) Anlageklasse zu setzen. Dass man bei der Einstellung enttäuscht wird, ist wenig überraschend.

Gescheitert bist du auf keinen Fall. Die große Kunst beim Frugalismus ist meiner Meinung nach nicht das Geldverdienen, sondern das bescheidene Leben, und das beherrscht du / ihr meisterhaft. Dann ist es am Ende auch gar nicht so wichtig, ob du wirklich mit 40 in Rente gehen kannst oder noch ein paar Jahre einen Teilzeitjob mit geringer Stundenzahl machst, bis das Ziel erreicht ist. Persönlich finde ich es sowieso nicht besonders erstrebenswert, nur noch zu chillen und die neugewonnene Freizeit mit der Schnäppchenjagd beim Discounter zu verbringen.

Klingt doch gut

Very nice follow-up article, Oliver. A plan without retrospect is worthless! Following your journey for last couple of years.

Hallo Oliver,

Scheitern würde ich das nicht nennen. Du bist dadurch, dass ihr euch für Kinder entschieden habt, an Erfahrungen reicher geworden.

Die finanziellen Dimensionen sind bei Kindern nie so hundertprozentig planbar. Es kommen da

immer Dinge, mit denen man vorher nicht gerechnet hatte, vor allem wenn die Kinder größer

werden. Mit dieser Flexibilität, gerade was die Gelddinge betrifft, werdet ihr lernen müssen zu

leben. Da empfiehlt es sich aus meiner Sicht, Rücklagen für die unvorhersehbaren Dinge zu bilden.

Das hatte ich so gehandhabt, als sich bei uns Kinder eingestellt hatten,

und ich bin gut damit gefahren.

Spannender Artikel – vielen Dank!

Hallo Oliver, sei nicht so pessimistisch, du hast noch einige Jahre bis zum 40.Geburtstag. Deine Vermögensziele bleiben real, diese Knick seit dem letzten Jahr haben alle, bei mir geht es sogar noch tiefer. Aber wir leben in einer tiefen wirtschaftlichen Krise, und da wenn es ganz tief runter geht, dann geht es auch mal schnell wieder nach oben. Das Leben ist wie ein Pendel.

Ihr seid nicht gescheitert. Jeder Tag mit euren Kindern ist mit Geld nicht auzuwiegen,und ich finde es wunderschön, dass es Menschen wie euch gibt, die diesem Konsumterror widerstehen können. Macht weiter so, es ist der richtige Weg, aus meiner Sicht.

Naja, das ist ja nur die halbe Wahrheit!

Klar, sie (also Olivers Family) und auch ich selber konsumieren weniger(ich habe seit 20 Jahren kein eigenes Auto mehr) aber wenn wir ehrlich sind, ist es ja irgendwo verlogen, auf den Konsum zu schimpfen, wenn man am Aktienmarkt investiert ist, oder? 😉

Also eigentlich sind wir sogar alle ziemlich heuchlerisch, da sollten wir uns besser nichts vor machen, nur weil wir uns selber gegen die Teilhabe des „normalen“ mitteleuropäischen Konsums entschieden haben. Ohne Konsum, Ausbeutung und Wegwerf-Gesellschaft gäbe es wohl nicht die Renditen der letzten Jahrzehnte…

Servus Rob!

„….Ohne Konsum, Ausbeutung und Wegwerf-Gesellschaft gäbe es wohl nicht die Renditen der letzten Jahrzehnte…“

Ich gebe dir Recht, etwas heuchlerisch ist das schon. Aber: Was sind die Alternativen zu Aktien/Sachwerten/Produktivkapital? Wovon soll man im Alter leben, wenn man eben auch nicht mehr ganz körperlich fit ist und selbst sein Essen anbauen, Fische angeln oder Reparaturen seines Häuschens oder seiner Wohnhöhle in Griechenland machen kann?

Die Gesetzliche Rente? Na dann überlege mal, wie auskömmlich diese ohne Firmen und in dieses Rentensystem einzahlende Angestellte, die wiederum den „mitteleuropäischen Konsum“ befriedigen, wäre.

Sozialismus? Funktioniert in der Praxis nicht. Fördert Vetterleswirtschaft/Korruption/Eliten, versaut die Umwelt und vergiftet die menschlichen Beziehungen untereinander zum Machterhalt der Oberen.

Bedingungsloses Grundeinkommen? Problematisch, da nicht finanzierbar. Und falls doch, müsse dieser Finanzbedarf ebenfalls wohl durch das Produktivkapital gedeckt werden. Aber ist ein anderes Fass…

Solange wir in Gesellschaftssystemen wie dem unsrigen leben, wird „Geld“ nunmal (leider) eine gewisse Wichtigkeit besitzen. Und solange es zu unserem „mitteleuropäischen Konsumsystem“ keine nachhaltig funktionierende (!) Alternative gibt, habe ich kein Problem mit der Heuchelei.

LG

Ja stimmt.

When you are older you would otherwise regret not spending time with your children.

Ich haette es nicht besser sagen können. Genau meine Meinung.

Ich finde es gut, wie du vorgehst und dass du flexibel bist und nicht stumpf am Plan festhältst. Das Leben auch heute schon zu genießen und viel Zeit mit der Familie zu verbringen halte ich für absolut glücklich machend. Nichts halte ich von diese Logik: Heute total hart arbeiten, verzichten, sparen und dann ab einem bestimmten Lebensjahr den Schalter digital umlegen und in Rente gehen. Ich kann mir gut vorstellen, dass es genug Leute gibt, die die finanzielle Freiheit anstreben, sich aber nicht viele Gedanken gemacht haben, was sie mit der plötzlichen vielen Zeit anfangen sollen, wenn das Ziel erreicht ist. Erlebe deine Kinder aufwachsen. Ich finde, Kinder sollen später nicht sagen, dass Papa hauptsächlich arbeiten war und selten Zeit hatte.

Ich mag deine offene und ehrliche Art und wünsche dir viel Glück und Zufriedenheit!

Ein wunderbarer Betrag, der nüchtern die Zahlen sprechen lässt und trotzdem das Leben nicht aus den Augen lässt. Die Entscheidung für Kinder und Familie ist m.E. richtig. Der Weg ist das Ziel. Die finanzielle Freiheit werdet ihr bestimmt erreichen – wenn nicht 40, dann halt später. Die (richtige) Einstellung zum Leben sowie die frugalistische Lebensweise ist bereichernd und ist mehr wert als das monetäre…ich gratuliere euch zu diesem Weg.

Das ist definitiv kein Scheitern. Flexible Menschen reiten eben nicht auf ihren festgefahrenen Entscheidungen herum, sondern passen sich den Gegebenheiten oder die Gegebenheiten sich selbst oder dem Lebensstil an.

Familie ist ein Schatz, den man nicht beziffern kann. Ihr macht das schon richtig.

Hallo Ihr Lieben,

ja oft braucht man mal ein klares Ziel. Schön dass es hier so offen diskutiert wird. Wenn dann sogar offen mit einem Soll/Ist Vergleich umgegangen wird, noch besser. Ich bin begeistert.

Mir fällt auf , das in letzter Zeit immer öfter ganz leise Stimmen sagen, das und das Ziel ist nicht erreicht, aufgrund der ja allseits bekannten Situation auf dem Geldmarkt. Was man das jetzt als offensichtliche Erkenntnis voraussetzt, ist es, in Grenzen, als Risiko, einpreisbar gewesen. Nur weil ein Plan nicht bis in das Optimale aufgeht, heißt das nicht, dass er schlecht ist. Respekt dem der seinen Plan konsequent verfolgt. Nebenbei hat Oliver auch noch an seiner Lebensqualität gearbeitet. Auch gut.

Bei der Einpreisung von Risiken hilft es durchaus die Historie ab 1900 zu bemühen und sich zu fragen, warum das eine oder andere damals nicht geklappt hat. Die waren doch auch nicht blöd.

Das ist zwar alleine noch nicht ergiebig genug, aber es zeigt, wenn man krisenfest handeln will, führt kein Weg an den Sachwerten vorbei. Gegebenenfalls an Mischkalkulationen mit Geldprodukten.

Da mir kein Anfangskapital zur Verfügung stand und zwei Kinder groß werden sollten

standen mit nur mein Kopf und zwei Hände zur Verfügung. Im laufe der Zeit stellte ich fest, das zwischen mir und einer oder mehreren Immobilien/Sachwerten immer wieder die Finanzierung im Wege Stand. Es begann mich zu ärgern, warum so eine Bank mehr Wissen zu haben schien, als ich. Kurz gesagt, ein paar Immobilienberufe weiter wusste ich es dann. Auch fand ich heraus, das Immobilien-Finanzierungen ähnliche schwerwiegende Risikolagen generieren wie Finanzprodukte, derer sich die meisten Frugalisten bedienen. Ich wollte mich von der Erkenntnis befreien, wenn´s gut läuft, läuft´s gut und wenn es nicht gut läuft, läuft´s halt nicht gut.

Dementsprechend begann ich Risiken klein zu skallieren und Wege zu finden, wie Geldprodukte und Real Estades, nicht als Klumpen-Risiko, sondern als stufige Strategie Eingang in eine Daseinsvorsorge einfließen kann.

Und wie so oft, fließen so wirre Gedanken in ein Buch, das kurz vor der Veröffentlichung steht, mit dem Titel. Der Immobilienfrugalist.

Da ich keine Lust habe das Rad zweimal zu erfinden, wäre ich sehr dankbar für jeden, der mir bewährte Wege weisen kann und will, das Buch zu veröffentlichen.

Leute weiter so, ihr habt es drauf.

Danke für die Transparenz! Sieht doch als Gesamtfazit echt gut aus – finanziell halbwegs auf Kurs und das Leben gleichzeitig ganz nach eigenen Vorstellungen gestaltet 🙂 Glückwunsch!

Viele Grüße aus Frankfurt in meine Heimatstadt Hannover

Jenni

„Allerdings habe ich meinen Job schon mit 29 dauerhaft auf Teilzeit reduziert“

Hi Oliver, das finde ich mutig von dir und spricht dafür, dass du von deiner Idee überzeugt bist.

Ich weiß jetzt nicht, welche Rolle die gesetzliche Rente später in deinem Leben spielen wird, oder spielen

soll. Falls du im Alter darauf bauen willst, wird die Teilzeitlösung für dich später nicht genügend Rente

bereitstellen. Ich kenne viele (vor allem Frauen), denen vorm der Rentenzeit graut, weil sie immer

nur in Teilzeit (und das über viele Jahre und Jahrzehnte) gearbeitet haben.

Klar, mit dieser Thematik wirst du dich jetzt kaum beschäftigen, aber sie wird in etwa 20 Jahren auf

euch zukommen. Darauf wollte ich mit meinem Beitrag aufmerksam machen.

Hallo Oliver, Dein Zwischenfazit find ich toll! Vor allem auch die Berücksichtigung der bisherigen Inflation für Dein Zwischenfazit.

Pläne machen kann jeder, aber erst in der Nach(Zwischen)schau zeigt sich die Qualität eines Planes!

Ich würde übrigens die beiden Dimensionen unterschiedlich bewerten:

1)Frugalistischer Lebensstil: Hier zeigst Du sehr transparent, wie wunderbar das funktionieren kann. Über einen längeren Zeitraum. Und auch mit Kindern! Deine Ausgabendisziplin läßt sich nur mit Bestnoten bewerten und Du zeigst mit Deinen Artikeln sehr deutlich, dass Ihr als Familie nicht darunter leidet. (Bzw. sonst würde Dein bessere Hälfte sicher nicht diesen Blog unterstützen. Dazu trägt sicher auch Deine flexible und eben nicht dogmatische Einstellung bei!)

2)Finanzielle Freiheit: Hier zeigen sich gleich mehrere Probleme: Höhe der Einnahmen, Inflation, ungewisse Zukunft.

Also wenn überhaupt, dann kannst Du meines Erachtens nur zum zweiten Punkt eine kritische Haltung einnehmen.

Übrigens: Ich hab Dir ein paar Jahre voraus und bin plötzlich mit einem Problem konfrontiert, dass mir zwar als theoretisches Risiko bewußt war, mit dem ich aber persönlich dennoch überhaupt nicht gerechnet habe: Starke Einschränkungen der Gesundheit schon im mittleren Lebensalter!

Ich habe daher meinen Plan bei einem ähnlichen Vermögensstand radikal abgeändert:

Verzehr der Mittel ab sofort. Frugal aber konstant. Wenn dann am Rest des Geldes noch qualitativ lohnenswertes Leben übrig ist (hoff ich doch sehr), dann weiß ich nach vielen frugalen Jahren, dass ich da auch mit einer Teilzeitarbeit auch ohne Ersparnisse gut durchkommen kann …

Auf die Art und Weise muss ich mich auch weniger vor dem Verlust meines Vermögens sorgen, was mir mental doch zunehmend zusetzt. Ehrlich gesagt, hab ich in den letzten Jahren sogar festgestellt, dass es mir vermutlich (!) mit weniger Vermögen besser gehen würde. Ein fettes Polster um für zwei-drei Jahre als Frugalist auch komplett ohne Arbeit leben zu können, ich glaub mehr tut mir gar nicht gut ….

Hey ZK,

das liest sich durchaus etwas bedrückend aber vielen Dank für deine ehrlichen Worte.

Tut mir Leid für dich, dass es dich gesundheitlich erwischt hat. Das ist tatsächlich etwas was irgendwo zwischen „FIRE extrem“ und YOLO steht und das beste Argument dafür, dass Oliver mit seiner Teilzeitarbeit sowie Elternzeit eine gute Balance auch in Sachen Risikoausgleich betreibt.

Verstehe ich das bei dir jetzt richtig, dass du nun erstmal das Arbeiten einstellen wirst – deinen „Ruhestand“ vorziehen, um sicherzustellen, dass du noch was vom

Ersparten hast und dann darauf hoffst, hinterher trotzdem gesundheitlich doch nich so stabil zu sein, um wieder (gezwungenermaßen) in den Arbeitsmarkt einzutreten?

Deinen letzten Absatz fand ich spannend: Was genau hat dir „geschadet“? Die Angst all das zu verlieren was du mühsam erarbeitet hast oder war es etwas Anderes?

Wie so oft im Leben, besteht die Schwierigkeit auch hier, darin die richtige Balance zu finden!

Ich war schon immer sparsam, von klein auf, lange bevor ich von Frugalismus zum ersten Mal gehört habe.

Mit steigendem Vermögen und den damit in Verbindung stehenden Kapitalmarktschwankungen, wird dieses Sparsamkeit – und hier rede ich nur von meiner persönlichen Wahrnehmung – jedoch ad absurdum geführt.

30% sind 30%, fühlen sich aber bei 1.000 € oder 10.000 € anders an, als bei über 100.000 €. Wenn das Depot in wenigen Monaten mehr gewinnt oder verliert als mit ein oder auch zwei Jahresnettogehältern zu verdienen ist, dann stellt sich mir die Sinnfrage. Mit dem richtigen Kapitalmarkttiming hätte ich in den letzten zwei Jahren wesentlich mehr verdienen können, als in zwei Jahren Arbeit.

Oder anders ausgedrückt: Wieviele tausend Kilo Kaffe muss ich im Sonderangebot 50% rabattiert kaufen, um ähnliche Effekte zu erzielen?

=>Die Entwicklung meines Depots, die ich nur bedingt kontrollieren kann, hat mittlerweile für mein Vermögen eine viel höhere Bedeutung, als jegliche Verhaltensweise, die meiner Kontrolle unterliegt.

Daraus resultiert für mich vor allem in Phasen hoher Verluste viel negative Energie. Darin sehe ich keine Bereicherung!

Zudem ist es höchst ungewiss, wie sich die Kapitalmärkte und die staatlichen Zugriffe auf privates Vermögen in den nächsten ein bis zwei Jahrzehnten entwickeln werden.

Die oft zitierten 6-8% Rendite/Jahr mit Aktien halte ich in diesem Zeitraum für äußerst fraglich und für einen längeren Zeitraum fehlt mir aktuell die Perspektive.

Vor diesem Hintergrund: Ja, ich spare nicht mehr! Da ich es zurzeit als irrelevant empfinde.

Da der Frugalismus mir in den Genen liegt, kommen für mich unnötige Ausgaben nicht in Betracht (ich kann sprichwörtlich nicht aus meiner Haut), daher bleibt als logische Schlussfolgerung nur, das Geldverdienen für einige Zeit radikal zu reduzieren oder vielleicht sogar wirklich ganz einzustellen.

Das hängt natürlich auch damit zusammen, dass mein aktueller Job zwar sehr gut bezahlt ist, mir aber überhaupt keine Freude bereitet.

Im Gegensatz zum Frugalismus (meines Erachtens eine Lebenseinstellung) liegt dem FIRE-Gedanken das Prinzip „jetzt für später arbeiten“ zugrunde. Vor allem davon verabschiede ich mich vorerst mal!!

Darüber hinaus erscheint mir die völlige Unabhängigkeit von Erwerbstätigkeit auch nicht wirklich erstrebenswert. Da bin ich so ein bisschen wie Oliver unterwegs. Es geht ja eigentlich darum nur soviel arbeiten zu müssen (!), wie es einem gerade passt …

Kann die Gedanken nachvollziehen. Es hat gute Gründe warum viele lieber eine Wohnung vermieten auch wenn die Renditen da nicht rosig sind als all ihr Geld in Aktien liegen zu haben. Man muss sich auch wohl in seiner Haut fühlen. Und das tut manch einer selbst mit einem 2Mio Depot nicht, wenn die Gefahr besteht, die komplette Lebensarbeitsleistung (in Euro) innerhalb kurzer Zeit zu verlieren.

Was hälst du denn davon, deine Arbeitsstunden deinen Kosten anzupassen? Dann hast du beides: Früchte deiner Sparsamkeit im Hier und Jetzt und das Finanzpolster der letzten Jahre in der Hinterhand.

Hat auch bzgl. Krankenversicherung/ Rentenjahren usw. große Vorteile ggü. gar nicht Arbeiten.

Exakt, genau darum gehts!! (Wobei ein Totalverlust natürlich nicht das Thema ist.)

Wenn ich mich jetzt schon unwohl fühle, wie gehts mir dann erst, wenn ich doppelt so viel habe?

Abstrus oder? Hätte ich so niemals nicht erwartet! Aber manche Sachen muss man eben wirklich erfahren und kann sie nicht a priori wissen …

(Besitz belastet. Zumindest bei mir stimmt das tatsächlich! Wobei es halt schon einen Unterschied macht, ob man etwas einfach so erbt oder 20 Jahre dafür gearbeitet hat. Wobei, ersteres vermute ich wiederum nur a priori 😉 )

Ach ich glaube, dass es je nach Persönlichkeit sogar schlimmer sein kein, für das Fsmilienvermächtnis zu kämpfen. Das hat man sich oft ja nicht ausgesucht. Und wenn das dann nicht so easy läuft ruht schon Druck auf einem. „Das wäre bei deinem Vater nie vorgekommen, der war immer zur Stelle“

Hallo Oliver,

Glückwunsch was Du schon erreicht hast.

ich möchte hier noch einen anderen Aspekt ansprechen. Das was ich lese ist für mich ein rein materielles Ziel und nicht das Leben. Das ist natürlich o.k., jeder kann das so haben und ich halte es für wichtig sich Ressourcen aufzubauen

Dabei halte ich generell den Ansatz der sogenannten „Work- Life- Balance“ nicht als optimal. Idealer wäre eine Lebensbilanz zu verfolgen und darin kommt auch Arbeit vor. In der Work-Life-Balance wird das Leben und die Arbeit gegeneinander gestellt. Die Arbeit ist auch Selbstverwirklichung und bringt Anerkennung.

Es ist eine andere Sichtweise und Herangehensweise, die ich empfehle. Sonst alles o.k.

Wieviele Softwareentwickler sehen ihren Beruf als Selbstverwirklichung?

Naja, das ist eine sehr elitäre Sichtweise, die man häufig von Leuten hört, die ihren Job mögen.

Der Großteil der Menschen arbeitet aber als sowas wie „Sachbearbeitung Schadensregulierung A – K“.

Auch wenn viele ihren Job nicht hassen, so wüssten die meisten doch Besseres mit ihrer Zeit anzufangen. Können aber nicht.

Tja, oft verläuft das Leben anders als geplant. Mit 25 Jahren dachte ich auch, dass mir 400.000€ reichen um den Rest meines Lebens irgendwo in einer Hängematte in Goa zu verbringen und mich mit meinen Aktien zu beschäftigen.

Die 400.000€ sind längst erreicht (wenn ich Haus usw. verkaufen würde), aber mittlerweile habe ich 4 Kinder und die Pläne sind nicht mehr aktuell.

Ich arbeite momentan mehr den je, nachdem die Pandemie mir auch finanziell ziemlich zugesetzt hatte. Allerdings macht mir den Job Spaß, auch wenn er mit einigen Unsicherheiten behaftet ist. Diese kann ich mir jedoch leisten durch den finanziellen Background.

Allerdings ist ans auswandern und von Kapitalerträgen leben momentan nicht zu denken, alleine schon die Kosten für die Krankenversicherungen und Privatschulen wären nicht aus den Erträgen zu stemmen, dazu kommt noch eine massive Inflation derzeit.

Leben von Kapitalerträgen?

Da muss man ziemlich viel investieren. Ich selbst habe 290000 Euro investiert, die mir jährlich etwa

12000 Euro an Dividenden einbringen. Dabei bin ich optimistisch eingestellt, und denke, dass die

jährlichen Dividenden bei Titeln wie Allianz und Deutsche Post einigermaßen sicher sind.

Die Basis bei mir und meiner Frau sind aber die gesetzlichen und privaten Renten, für die wir etliche

Jahre und Jahrzehnte (auch mit Kindern) gearbeitet haben.. Die bringen uns monatlich 2300 Euro

netto ein. Was bei der gesetzlichen Rente eben der Vorteil ist, ist die Mitgliedschaft in der gesetzlichen

Kranken- und Pflegeversicherung, die zur Hälfte von der Rentenversicherung bezuschusst wird.

Es bleibt jedem frei, das Lebensmodell zu wählen, das einem entspricht … sichere Erträge garantieren

mir/uns momentan die Renten, die ich beziehe. Die Kapitalerträge sind für mich das „Zubrot“

Die Miete ist in der Zukunft die große Unbekannte, aber wenn die niedrig bleibt, reichen mir zum Leben 12.000 – 15.000 Euro gut aus …

Im Moment hab ich beschlossen nicht mehr zu sparen und mein Geld langsam auszugeben, aber vielleicht ändere ich die Meinung auch wieder. Bin da flexibel 😉

Mein Idealfall für später bei optimalen (!) Rahmenbedingungen (leider enzieht sich das meiner Kontrolle) sind ein Mix aus 500 Euro € Rente, 500 € Kapitalerträge und 500 € jobben bis ins hohe Alter. Wenn das ganze inflationsbereinigt klappt, bin ich zufrieden. Nur von Kapitalerträgen leben ist mir mittlerweile zu riskant, weil das dafür benötigte Kapital zu hoch ist. In meinem Fall ca. 300.000 – 400.000 €.

Ich merk halt schon jetzt, dass kurzfristige Depotschwankungen im fünftstelligen Bereich mir extrem zusetzen. Und da reden wir nur von üblichen Kapitalmarktschwankungen, nicht von möglichen staatlichen Begehrlichkeiten ….

Hi, hast du mal überlegt, dein Kapital in eine Immobilie zu stecken? Da ist auf lange Sicht kein Einbruch zu erwarten und du hast ein monatliches garantiertes Einkommen, das nicht auf einen Schlag weg oder stark reduziert sein kann. Vielleicht ist das mental entspannter für dich? Lg

Warum ist auf lange Sicht kein Einbruch zu erwarten? Im Gegenteil! Einfach mal auf die Bevölkerungsstatistik gucken. Die ganzen Boomer gehen jetzt in Rente und sind in 25 bis 30 Jahren tot. Da wird dann in den nächsten Jahrzehnten massenhaft Wohnfläche frei. Die deutsche Bevölkerung beginnt längst zu schrumpfen, im Moment noch verschleiert durch Sondereffekte wie Ukraine-Flüchtlinge.

Letztes Jahr stieg die Bevölkerung um 1,1 Mio, aber 1,45 Mio war allein der Zuwanderungsüberschuss!

Ich weiß nicht, wie alt jetzt du bist, aber diese Rechnung wird nicht aufgehen.

In Kürze wird deine Gas- und Stromrechnung sich mindestens verdoppeln. Kapitalerträge sind nicht garantiert. Jobben bis ins hohe Alter? Was ist, wenn du gesundheitlich längere Zeit außer Gefecht bist? Kannst du dann auch über mehrere Monate ohne die Zusatzeinnahmen leben? Willst du im Alter denn nicht vermehrt reisen oder Sachen machen, für die vorher keine Zeit waren? Willst du nicht leben, sondern nur überleben?

Depotschwankungen vertragen sich übrigens leichter, wenn man einfach nicht ins Depot reinschaut. Einfach App löschen oder sich einfach mal nicht ins Onlinebanking einloggen.

500 Euro netto aus der GRV sind weniger als 20 Rentenpunkte. Zumindest als Angestellter hat man da im Arbeitsleben insgesamt nicht viel verdient.

Wir kennen ein Jahrzent in dem die Aktien- und Immobilienmärkte nur eine Richtung kannten.

Vor dem Hintergrund bin ich skeptisch, dass ein geringes Nettoeinkommen in den nächsten Jahren ausreichen wird.

Die Auswirkungen der aktuellen Krisen sind nicht vollständig absehbar. Punkte wie Energiekrise und Inflation werden erst zeitversetzt wirklich spürbar.

Der Rattenschwanz ist lang.

Wir sind Mitte 30 mit Kind und haben dein Ziel mit 32 erreicht.

Ich würde in jungen Jahren nicht mit der Summe in Rente gehen.

Wir wünschen euch alles Gute, vor allem

Gesundheit.

Auch im letzten Jahrzehnt gab es hin und wieder Korrekturen – und nicht alle Krisen wirken sich weltweit aus, daher sollte man auch weltweit anlegen; z.B. betrifft die Ukraine Krise die USA gar nicht, und eine Energiekrise kennen die USA nicht. Die Börse könnte dort durchaus weiter steigen – man kann also Orte finden, an denen Aktien weitersteigen. Ich denke, die Lehre ist, dass man mit 20%-30% Einbruch des Wertes seines Portfolios zurecht kommen muss – persönlich kalkuliere ich daher mit einem Puffer auf meinen Ausgabenbedarf, rechne dann mit einem Faktor von 30, um auf meinen Kapitalbedarf zu kommen und arbeite in meinen Portfolios mit verschiedenen Strategien (in einem mit Buy & Hold, im anderen mit Stopps/Markttechnik)

Hallo Oliver,

danke für diesen spannenden Artikel und auch die Offenheit, die so etwas erfordert.

Zunächst muss ich mich der Mehrheit hier anschließen: Gescheitert ist das nun auf keinen Fall. Das Leben ändert sich ständig, und so müssen eben auch Pläne ständig nachjustiert werden.

Hier wünsche ich mir oft etwas mehr „Amerikanische Mentalität“, wo Ausprobieren, Fehler machen und die Meinung ändern deutlich akzeptierter ist als bei uns.

Ansonsten kann ich vieles gut nachempfinden.

Meine Frugalismus/FIRE Reise (auch wenn ich diese Begriffe erst viel später kennen gelernt habe) begann vor fast 10 Jahren, damals mit Anfang 30.

Inzwischen habe ich nun den 40. Geburtstag gefeiert, und die Zahlen die ich damals für die monatlichen Ausgaben und das dafür nötige Vermögen aufgeschrieben habe passen heute überhaupt nicht mehr zu meinem Leben.

Wie es in 5 oder 10 Jahren aussieht? Schau mer mal…

Auch mit dem „den Kapitalmarkt ausgeliefert sein“ nagt irgendwie etwas. Anfangs war jeder Monatsabschluss ein Schritt auf den Weg zum Ziel. Inzwischen sind die normalen Tagesschwankungen oft höher als die monatliche Sparrate.

Man fühlt sich wie auf stürmischer See in einem kleinen Ruderboot, wo man tapfer gegen die Wellen anpaddelt…

Ich wünsche euch auf jeden Fall viel Erfolg und alles gute für die kommenden 6 Jahre, und natürlich auch darüber hinaus. Mal sehen was bis dann noch so berichtet wird.

das „dem Kapitalmarkt ausgesetzt sein“ stört mich überhaupt nicht mehr.

Ganz im Gegenteil. Man schläft außerordentlich gut, wenn einem der ganze Wahnsinn mit Corona-Kurzarbeit, Inflation, steigenden Gaspreisen etc (fast) völlig egal sein kann, weil man ein halbwegs großes Portfolio hat und knapp die Hälfte seines Einkommens nicht braucht.

Das ist ja das schöne an Geld: Es ist flexibel. Was weiß denn ich, was ich mit meinem Geld in 10 Jahren anstellen will?

Dass ein Kapitalpuffer und eine höhere Sparquote (und damit Flexibilität bei unerwarteten Mehrausgaben) das Leben entspannter machen steht außer Frage.

Was ich meinte ist die Tatsache, dass man das Mehren des eigenen Vermögens gefühlt immer weniger selbst in der Hand hat.

Zu Anfang war eben jede monatliche Sparrate ein Schritt nach vorn, je nach Größe der Sparrate eben ein großer oder kleinerer Schritt.

Heute ist es überspitzt gesagt gefühlt egal, ob ich nun am Monatsende 500 oder 5.000€ ins Depot packe. Ob der Wert steigt oder fällt entscheidet allein der Markt…

Ich fand den Vergleich mit dem Schwimmer auf welliger See ganz passend.

Am Anfang ist es ein kleiner Pool und da bringt jedes Strampeln und jeder Zug noch sichtbar Fortschritt.

Hat man Glück / Erfolg, ist man irgendwann auf offener See. Und wenn einen eine Strömung packt, ist es nahezu egal wie sehr man sich ins Zeug legt.

Das ist aber so egal ob man am Aktienmarkt ist oder das Geld unterm Kopfkissen hat.

Ich kann gar nicht so schnell sparen wie die Inflation die Kaufkraft abschmilzt.

Wenn dann gleichzeitig der Aktienmarkt in Euro negativ läuft, addiert sich beides .

Bin seit etwa zwei Jahren stille Mitleserin und bin immer wieder aufs Neue begeistert, wie wenig dogmatisch, dafür realistisch und pragmatisch deine Beiträge sind. Ein toller Blog mit sehr informativen Einblicken – auch für jemanden wie mich, der weit vom Frugalismus entfernt ist, aber das Mindset bewundert.

Ja, das mit dem Sparen klappt bei mir/uns auch nicht mehr. Die Rente allein reicht uns kaum zum Leben.

Wenn allerdings von den Kapitalerträgen etwas übrig bleibt, kommt dieses Geld auf ein Cash-Konto,

Je nachdem, wie wir das Jahr über gewirtschaftet haben, bilden wir so Rücklagen.

Hallo!

Ein ehrlicher, toller Bericht!

Und nein, du bist nicht gescheitert 🙂 dir/euch ist einfach nur das Leben dazwischen gekommen! Bis jetzt alles richtig gemacht!

Und: Nachwuchs ist was tolles!

Nur finanziell ist es halt ein deutlicher Einschnitt. Bei den ganz Kleinen ist das noch halbwegs abschätzbar, je älter desto teurer und volatiler!. Anfang des Schuljahres: Hefte, Malzeug, Zirkel, Ticket für die Öffis (Zuzahlung), Kinderbetreuung falls notwendig, Kleinigkeiten in der Apotheke, Schulfest (geht man ja auch nicht mit 0 Euro hin), eine verlorene Jacke mitten im Winter, die Zahnspange (oje oje), die Brille, auch mal ein Paar stylisher Schuhe, die Einladung zur Geburtstagsparty (auch Deko, Würstel und Pizzaschnecken summieren sich, später mag man Kind auch nicht abschlagen mal im Freibad oä mit Freunden zu feiern und natürlich den Eintritt und Pommes für alle zu bezahlen), die Gegeneinladungen (Geschenk), Kleidung, der Sportkurs, inklusive Ausrüstung dafür, der Urlaub kostet auch mehr, das Handy, die Klassenreise…

Kinder sind teuer, aber die Freude sie zu haben ist unbezahlbar 😀

LG Ela

Hallo Oliver, vielen Dank für den Artikel und das tolle Blog – aus meiner Sicht bist Du „on Track“ – und ob Du nun mit 40 oder 44 Dein Ziel erreichst, ist auch nicht so wichtig – schließlich wirst Du mit 40 durch TZ-Arbeit und Elternzeit kumulativ schon mehr als 4 Jahre Freizeit gehabt haben.

Eine Frage hätte ich aber zum Kapitalbedarf: hast Du in den Ausgaben auch Ausgaben für die Krankenversicherung und Pflegeversicherung eingerechnet? Da muss man im Vorruhestand doch den Arbeitnehmer- und Arbeitgeber-Anteil zahlen? Hast Du dazu evetuell schon etwas geschrieben?

Hallo Oliver,

als jemand der sich beruflich seit 25 Jahren mit Planung beschäftigt muss ich sagen, dass Du für einen Zeithorizont von 6 Jahren Deine Ziele ziemlich gut erreicht hast. Es ist ja folgendes festzuhalten: Du hast Deine Ausgaben konsequent niedrig gehalten und bist nicht den Versuchungen der Lifestyle Inflation erlegen, was ich sehr bemerkenswert finde. Und Du hast ein ordentliches Depot angespart, was eine gute Basis für alle weiteren Pläne darstellt. Ob das nun etwas unter den Annahmen liegt ist bei der Dynamik im Markt völlig ok.

Das die Einnahmen nicht dem Plan entsprechen ist ja bewusst so gewollt von Dir durch die Teilzeit zugunsten der Familie und Lebensqualität. Den Aspekt der geringeren Rentenansprüche später, welcher hier erwähnt wurde, ist natürlich der Nachteil der Teilzeit.

Vielleicht hast Du Dich beim Schreiben des Beitrags gewundert wie schnell die Zeit vergangen ist und die 40 Jahre werden genauso schnell erreicht sein. Ich arbeite noch bis Ende nächsten Jahres und höre dann mit 56 auf und das kommt mir schon verdammt früh vor, die Zeit ist so schnell vergangen, ich kann es ehrlich gesagt noch gar nicht richtig ermessen, dass die Phase der Berufstätigkeit, welche ja auch viele positive Aspekte mit sich bringt, dann schon vorbei ist. Also was ich sagen will, wenn Du nicht mit 40 aufhörst sondern bis 45 oder 50 weiterarbeitest ist das keine „Planverfehlung“, sondern eine ganz normale Entwicklung.

Weiterhin alles Gute!

Und noch vielen Dank das Du die Entwicklung so transparent und ehrlich aufbereitet hast, Klasse Beitrag!

Ich schließe mich Deinem Beitrag an.

Die Offenheit, mit der man sich in diesem Forum zu Lebensentwürfen und Lebensplanungen austauschen

kann, ist schon einmalig.

Das zeugt davon, dass es um Bewusstheit bei jedem Lebens -Schritt und jeder Lebens- Entscheidung

geht. Entscheidend ist dabei nicht, ob der gefasste Plan aufgeht, sondern ob der Erhalt von Freiräumen

für das Leben und die Sicherung von Lebensqualität ( für die jeweilige Lebensphase ). auf welche Weise

auch immer verwirklicht werden kann. Dazu werden sicherlich immer wieder Anpassungen notwendig sein.

Also grundsätzlich ist das nicht weiter schlimm, da durch Teilzeitarbeit ja bereits mit einem Fuss in der finanziellen Freiheit. Wenn man nur Frugalismus nur noch 60-80% arbeiten muss, dazu kommt auch meist ein arbeitstätiger Partner, dann muss man m.E. auch nicht auf Biegen und Brechen die finanzielle Freiheit mehr anstreben. Durch einen Teilzeitjob und Homeoffice hat man auch mit Kindern ein deutlich entspannteres Leben. Zudem sind die Wochenarbeitszeiten in Deutschland niedriger als in der Schweiz.

Wechsle selbst in der Schweiz auf eine 4-Tagewoche (= 34 statt 42 Stunden). Meine Frau arbeitet auch 50-70% und wir haben zwei kleine Kinder. Sparrate beträgt aktuell ca. 15%. Fühle mich bereits jetzt wie ein „Teilzeit-Privatier“.

@Zipfelklatscher

Wünsche dir gesundheitlich alles Gute!

@Oli

Mich erstaunt ein Artikel nicht. Wie du selbst sagst, Pläne zu haben sind eine schöne Orientierung. Aber sie sind eben kein reiner Selbstzweck. Ich hatte die letzten Jahre sehr damit zu hadern, weil wir als Familie so viel Pech hatten. Meine Einstellung zu Geld hat sich dadurch geändert. Das passiert letztlich bei vielen Ereignissen im Leben und das ist absolut gut so. Ich war nie ein Fan von festen Zielen, weil es doch irgendwie traurig wäre, wenn dein 6-Jahre jüngeres Ich klüger wäre als dein aktuelles Ich. Wer an Zielen fest hält, ist blind für bessere Optionen, die sich einem bieten. Dementsprechend wünsche ich dir eine schöne Elternzeit! Wenn dir deine Teenager in ~15 Jahren mal das Leben schwer machen, wirst du dich gerne daran zurück erinnern, wie süß die Kids doch mal waren. 🙂 Liebe Grüße Jenny

Danke Dir!

„Ich war nie ein Fan von festen Zielen, weil es doch irgendwie traurig wäre, wenn dein 6-Jahre jüngeres Ich klüger wäre als dein aktuelles Ich. Wer an Zielen fest hält, ist blind für bessere Optionen, die sich einem bieten.“

Großartig formuliert!

Hallo Oliver, du bist natürlich nicht gescheitert, weil du dein Ziel geändert hast. Doch was ist dein Ziel ? Wann möchtest du in die Rente gehen? Oder willst du einfach die Finanzielle Unabhängigkeit erreichen und trotzdem weiter arbeiten, weil du deinen Job liebst ?

Familie ändert alles, plötzlich werden Wünsche oder Ziele umgewandelt. Meine Meinung, wer den Sinn des Lebens sucht wird ihn nicht finden. Denn Achtung: die Kinder sind es das dem ganzen einen Sinn geben. Mit ihnen ändert sich alles. Natürlich kann man auch immens viel sparen aber wo bleibt die Lebensqualität da? Hat uns nicht Corona gezeigt das alles kurzlebig und innerhalb kürzester Zeit sich plötzlich verändern kann?

Was ich wirklich toll finde ist das man sich nicht krampfhaft an seine Ziele binden sollte.

Das Leben geht so glaube ich ,seinen eigenen Weg.

Moin Oliver,

Moin zusammen,

ich lese schon lange Deinen Blog und bin anfänglich nicht mit Dir konform gegangen: Es ist nicht das Lebensziel in Rente zu gehen. Im Gegenteil: Eine Arbeit/ einen Beruf, nennt es wie Ihr wollt, der Spaß bringt, Beruf kommt übrigens von Berufung, kann man bis zum Lebensende ausführen. ich kenne viele, die noch mit Ende 70 arbeiten, weil es sie jung hält. Aber eben nich von montags bis Freitags 07:00 bis 17:00 Uhr. Ohne Aufgabe stribt der Mensch. Dies hast Du dann ja auch irgendwann für Dich erkannt. Viel wichtiger ist frei zu sein: Frei von Belastungen und frei von Zwängen. Und das lebst Du vor: sich nicht auf materielle Dinge versteifen sondern mit dem Leben selber und mit den Menschen, die einem wichtig sind, glücklich zu sein. Klar, in unserer Welt ist ein finanzieller Background wichtig, aber wichtiger ist es, jederzeit für seinen Unterhalt selber sorgen zu können, auch ohne Vermögen, z.B. nach einem Crash, mit Improvisation und Geschick und Freude am Leben. Und da ist es dann auch egal, wenn der Staat möglicherweise einen Lastenausgleich macht oder eine Währungsreform kommt: Das Wissen und Können und die Familie und Freunde, die bleiben (hoffentlich) und dann geht es weiter, und zwar mit Mut, Freude und Elan, aber nicht für einen Staat eine Firma oder Sonstiges, sondern für mich und meine Liebsten!

Mir ist es bis heute unverständlich wie manche ihr ganzes Leben keulen und einer Arbeit nachgehen, zu der sie keine Lust haben, nur um Häuser und Sachen anzuhäufen und mehrmals jährlich in Urlaub zu fliegen. Die sind in der Tretmühle um das Geld zu verdienen das alles zu bezahlen. Und leben wenn sie in rente gehen? Das ist eine schmaler Grad, dann sind sie alt und möglicherweise krank, und wer weiß, was dann ist. Du, und auch ich, genießen das Leben JETZT. Wer weiß schon was morgen ist. Und immer dran denken: Am Ende kann man nichts mitnehmen, aber in den Herzen der Hiergebliebenen sind die Geschichten und die Erlebnisse des Menschen, nicht welche Rolex er hatte.

In diesem Sinne: Bleib wie Du bist und mache Dir keine Sorgen

Ja, das Leben hält viele unvorhersehbare Ereignisse für uns bereit. Einiges ist planbar, einiges ist nicht planbar. Viele Sachen sind aber abschätzbar.

Es ist unmöglich für alle Eventualitäten zu wappnen, aber diese komplett zu ignorieren ist meiner Ansicht fahrlässig.

Wenn es für dich kein Problem ist bis 60,65 oder gar 70 zu arbeiten kannst du ja so weitermachen. Solltest du ein größeres Erbe erwarten verstehe ich dich. Rechnest du eigentlich in deinen Planungen mit einer staatlichen Rente? Viele Rentenpunkte wirst du durch deine reduzierte Arbeitszeit nicht unbedingt sammeln.

Ich rechne gar nicht damit und sehe es eher als Bonus der in reduziertem Ausmaß eintreten kann, aber nicht muss.

Sonst verstehe ich (vor allem vor den Kindern) die reduzierte Arbeitszeit nicht. Da hast du viel Zeit und Geld verloren. Gerade in deinem Beruf bieten sich auch viele Möglichkeiten nebenbei sehr steuerschonend ordentlich zu verdienen. Da würde deine Sparquote ganz anders aussehen.

Das Leben kommt dazwischen – In vielen unterschiedlichen Formen.

Deine Kinder werden spätestens mit Schuleintritt ein richtig großer Kostenfaktor. (Sprachreise mit der Schule – zack 1500€)

Oft sind das Ausgaben die man nicht verhindern kann, außer man will seine Kinder zu Außenseitern machen. Bitte nicht erzählen, dass man seine Kinder zu starken, selbstständig Menschen erzieht, die über den Dingen stehen. Den größten Einfluss, spätestens ab der Pubertät, hat die Peergruppe.

Natürlich wünsche ich dir weiterhin alles Gute und hoffe, dass du glücklich bist und bleibst.

Rein rechnerisch hast du natürlich Recht, da sich in den meisten Zeitabschnitten eine frühe Investition über den längeren Zeitraum besser entwickelt / skaliert.

Dieser Zinseszinseffekt wird aber auf Lebenszeit / Lebenserfahrung / usw. rechnerisch meist nicht angesetzt.

Das heißt: 1 Monat Freizeit mit 25 Jahren ist gleich viel wert wie mit 85 Jahren. Damit ist es immer besser in der Jugend Vollgas zu geben und dann im Alter finanziell frei zu sein.

Meine Oma würde hier entschieden widersprechen. Die hat nicht mehr viel von ihrem Geld und lebt mangels Ausgabeoptionen sehr frugal.

Und auch bei meinen Eltern sieht man eine gewisse Sättigung: Das Interesse an Reisen usw. hat stark abgenommen. Früher haben sie viel gearbeitet und gespart und jetzt sind sie recht frei – das ist gut und das Gegenteil wäre schlecht. Aber 100.000 mehr auf dem Depot würde den Schmerz bzgl. der allgmeinen Geldentwertung auch nicht aufwiegen (emotional).

Von daher macht Oliver für sich fast alle richtig: Er verzichtet auf für ihn überflüssige Ausgaben – genießt seine Jugend, hat Zeit für seine Kinder und baut nebenher überproportional viel Vermögen (im Vergleich zu durchschnittlichen Vollzeitbeschäftigten) auf.

Ich bin schon etwas neidisch auf seine Art der entspannten Lebensweise. Ich gehöre selbst zum Schlag: „so lang es nicht zu 300% für die Zukunft reicht, lieber weitersparen / arbeiten usw.“

Was aber niemand einrechnet, ist die Wahrscheinlichkeit, dass die Gesundheit dazwischen kommt und das nie relevant wird.

Zu der gewissen Sättigung an Reisen muss ich halt leider auch sagen, dass man einfach schon viel gesehen hat und auch nicht mehr so viel aushält, bzw der Körper das auch nicht mehr hergibt.

Drei Wochen durch Mexiko im Ruckelbus? Mit 22, 23? Kein Problem. Mit 50? Nein, danke.

Auch weil du die Gesundheit ansprichst möchte ich in diese Kerbe schlagen. Es ist besser später die Möglichkeit zu haben eben diese schonen zu können. Wenn ich dann auf Arbeiten angewiesen bin, dann wird es mühsam.

Außerdem sollte man als Mann auch nie außer Acht lassen, dass man mit Frau und Kindern, (Mein Vater hat mir damals geraten nie zu heiraten – Da ist man immer der Blöde – Ich habe trotzdem geheiratet) wenn etwas in der Beziehung falsch läuft bis auf die Unterhosen ausgezogen werden kann.

Dann muss man zu später Stunde den Turbo zünden und hat wahrscheinlich dann noch eine sehr schlechte Rente – (Ersparnisse sind dann so oder so weg)

Was Oliver toll macht ist, dass er so genügsam lebt. Natürlich ist sein Vermögensaufbau im Vergleich überproportional – ist aber auch dem geschuldet, dass viele Menschen nicht sparen wollen.

Olivers Verdienst ist aber leider auch, gerade bei seiner Ausbildung, unterproportional und seine Sparquote halt nur wegen der geringen Ausgaben so gut. Die Sparquote trügt halt auch. Die absoluten Zahlen sind wichtig.

Die zwei Stellschrauben sind halt Einnahmen und Ausgaben. Bei den Ausgaben ist halt irgendwann eine natürliche Grenze erreicht – Eine Grenze die Oliver auch hart auslotet. Noch viel weniger kann man kaum ausgeben.

Bei den Einnahmen ist man theoretisch nach oben hin offen.

Was ich eigentlich sagen wollte ist, dass solange man weder Frau noch Kinder hat möglichst viel verdienen soll und seine Ausgaben gering hält.

Der Klassiker auf dem Sterbebett:

“ Ich habe meine Familie (Freunde) vernachlässigt und zu viel gearbeitet.“

Die restliche Lebenszeit ist endlich und unbekannt. Geld (Besitz) verliert mit abnehmender Gesundheit und erst recht mit absehbarem Lebensende radikal an Wert!

Es ist in der Tat nicht möglich alle Eventualitäten exakt zu kalkulieren, das Leben perfekt zu planen. Aber Zeit mit der Familie (Freunden) zu verbringen, anstatt Vermögen anzusparen, entpuppt sich im Nachhinein selten als Fehler :-;

Generell gilt halt:

Der Tod ist gewiss, das Leben nicht!

Immerhin ehrlich. Ich habe da aber faktisch wenig Mitleid.

Mit dem Plan-ziel 400k ab 40 gehört man zu den Reichsten 10% der Bürger, ab 200k zu den reichsten 25%.(z.B. Bundesbank – Studie zur wirtschaftlichen Lage privater Haushalte (PHF)). Ich denke man sollte wirklich mal die Steuerprogressionen, GKV und Sozialabgaben reformieren und auch auf Vermögen anwenden. Dann müssen die 40h Schaffer weniger Abgaben zahlen andere dafür aus Vermögen vielleicht 20k im Jahr Sozialabgaben (immer noch relativ wenig) anstatt den Mindestsatz.

Zustimmen kann ich der Feststellung dass es nicht unbedingt erstrebenswert ist, sich für zu viel Geld einfach blind zu Tode zu schaffen.

Das gesparte Geld ist doch schon versteuert!

Soll man für ein sparsames Leben doppelt bezahlen?! Neidisch? Anders stehe ich zu einer Vermögenssteuer ab XX Millionen.

Hmmmm, sag mal, du bist jetzt nicht zuufaellig Beamter, oder?

Richtig!

Denn viele stellen meist (erst) am Sterbebett fest: ich haben zu viel gearbeitet und zu wenig gelebt.

Sann ist es zu spät, noch eine Korrektur einzuleiten

Naja, das Gras auf der anderen Seite ist immer grüner.

Wer sich immer nur entspannt mit Halbtagsjobs über Wasser hält schaut irgendwann dann neidisch auf seine Bekannten im 0815 Vollzeitjob, die sich mehr leisten können ohne jeden Cent umzudrehen.

Und spätestens wenn dann der Rentenbescheid auf Sozialhilfeniveau eintrifft wünscht man sich dann vielleicht doch, früher mehr gearbeitet zu haben…

Ja, das mit der Altersarmut trifft sicherlich hauptsächlich auf uns Frauen zu. Ich habe aufgrund meiner schwankenden Lebenssituation schon immer frugalistisch gelebt, einfach , weil ich es gewohnt bin und es beibehalten habe. Leider habe ich mich lange im Ausland lebend um eine Alterssicherung nicht geschert (nach dem Motto: Wer weiss, ob man überhaupt so lange lebt??) und als ich dann unerwartet mit 40 schwanger wurde, ist mir diese fehlende Lebensplanung auf die Füße gefallen. Jetzt bin ich 68 , mit einer gesetzlichen Rente von 300 Euro und einigem Ersparten, das vielleicht noch 5 – 8 Jahre reicht, abhängend von der künftigen Lebens- und Umweltsituation. Allerdings sehe ich meine Mutter (92), die aufgrund des guten Verdienstes meines Vaters über eine tolle Rente verfügt, die sie aber wegen ihrer miesen gesundheitlichen Situation längst nicht mehr nutzen kann und die jeden Tag darüber jammert, dass sie überhaupt noch lebt. Die Lebenslinien verlaufen eben nicht linear, sondern sind meiner Erfahrung nach vollgespickt mit unberechenbaren und unerfreulichen Ereignissen wie Krankheiten, Unfällen, Todesfällen, Trennungen und anderen Verlusten. Sicher ist nur: Nichts bleibt wie es ist. Ich selber hätte mit sowas wie Corona und auch dem Ukrainekrieg mit seinen Konsequenzen nicht gerechnet und dass ich als selbständige Kursleitung mit 6 Monaten im Aus landen würde und deswegen bereits auf meine Ersparnisse zurückgreifen musste. In dieser Zeit hat mir mein Job und der soziale Kontakt vor allem total gefehlt! Ich arbeite gern, aber wenn ich nicht mehr kann??? Auch mit miesen gesundheitlichen Verschlechterungen und unberechenbaren Erkrankungen in der Form, wie das jetzt passiert ist, habe ich nicht gerechnet. Dass in diesem Fall ein schneller und hoffentlich möglichst schmerzloser Abgang das beste ist, muss ich einfach als Fakt akzeptieren.

Wie du dir dein Leben, Oliver, – umsichtig – mit deiner Familie eingerichtet hast, denke ich, das ist optimal: Die Gegenwart leben ohne sich dabei die Zukunft zu versauen! Ich kann dir dazu nur gratulieren! Mach weiter so!

„Ja, das mit der Altersarmut trifft sicherlich hauptsächlich auf uns Frauen zu“, ist statistisch betrachtet

richtig. Ich habe mein Leben lang im sozialen Beruf gearbeitet und fühle mich miit meiner geringen

Rente genauso betroffen. Ich kenne eine Vielzahl von Männern, die aus welchen Gründen auch

immer in Teilzeit arbeiten oder gearbeitet haben. Die sind ebenso betroffen.

Ich denke, dass bei dem, wie unser Rentensystem aufgebaut ist, jeder betroffen ist oder sei kann,

wenn er nicht Topverdiener ist und ein langes Durchhaltevermögen hat (mindestens 40 Jahre an

Beitragszeiten bei der Rente).

Individuelle Leistung steht bei uns an erster Stelle: wer viel leistet, dem geht es später gut,

die anderen haben das Nachsehen.

In anderen Ländern gibt es da andere Modelle: in den Niederlanden erhält z.B. jeder unabhängig von

seiner Arbeitsleistung auf Grund der Jahre, die er in den Niederlanden gelebt hat, später eine Grundrente,

die vor Altersarmut schützt.

Ein gutes Modell, finde ich, aber bei uns nicht durchsetzbar.

@mindblog,

falls dich ein Vergleich zwischen NL und D interessiert, hier eine etwas differenziertere Sicht/Aufstellung:

dng-aachen.eu/files/niederlaendische_und_deutsche_sozialsystem_harmonisiert_de_def.pdf

Evtl ist es kurzsichtig, nur einen Punkt (Rente) bei den Sozialsystemen heraus zu picken? Iwie gehoert immer das Gesamtpaket verglichen?!

Habt ihr (@marinasala auch) Euch schon informiert, welche sozialen Segnungen fuer Euch in D in Frage kommen?

Grund-Rente (n-heydorn.de/grundrente)

HartzIV (hartziv.org/hartz-iv-rechner/)

Wohngeld (test.de/Wohngeld-Berechnung-Antrag-Hoehe-5550229-0/)

Alle moeglichen Verguenstigungen im Alltag (seniorenbedarf.info/verguenstigungen-ermaessigungen-rentner)

NOCH, bekommen in D WESENTLICH mehr Leute mit Unterstuetzungsbedarf viel mehr als sie im Ausland bekommen wuerden und haben ein VIEL SCHOENERES Leben (deshalb kommen gerne so viele zu uns).

Das ist toll. Laesst sich aber vermutlich nicht fuer immer aufrechterhalten.

Evtl haben sich hier Stilblueten gebildet, die nur wegen der ausserordentlichen wirtschaftlich fetten, letzten Dekade moeglich waren.

Teuerung und andere Umbrueche werden evtl maechtig daran zerren?

Also, sofort ran an die Toepfe, bevor sie versiegen! und viell. etwas zuruecklegen (5-10% kann jeder von allem sparen)?

Und FUER Wirtschaft, Freiheit, Selbstverantwortung und Vernunft waehlen.

Im Sozialismus ist die einzige Gleichheit fuer die Massen: gleich arm. Der Macht-Elite gehts stets in allen Systemen gut.

LG Joerg

Jörg, bei Bedienung aus staatlichen Töpfen hat man ein ’staatlich‘ kontrolliertes Leben und solange man noch Ersparnisse hat, ist diese auch ausgeschlossen. Gerade jetzt, wo die Einnahmen knapper und die Ausgaben anscheinend ins Unermeßliche wachsen!!!Von sonstigen Vergünstigungen – hier in Bayern schon gar nicht – weiß ich nichts.

Ja, mindblog, NL hält es momentan noch günstiger. Und abenteuerliche Weltenbummler, die sich lange im Ausland ‚herumgetrieben‘ haben, besinnen sich plötzlich im Alter wieder auf ihre Heimat. :-)) Kenne auch so jemanden….. Aber die Holländer sind auch nicht blöd – gerade was Geld betrifft – und bauen da auch Schranken ein.

Joerg,

Grundrente und Hartz 4 als soziale „Segnungen“ in Deutschland zu bezeichnen halte ich

fast für zynisch. Das Beziehen dieser Leistungen ist an Bedingungen geknüpft, die sich

niemand wünscht und oft als „beschämend“ empfunden wird.

In Holland bekommt man diese Leistungen „bedingungslos“ und ohne Rechtfertigungszwang,

was ein enormer Unterschied zu Deutschland ist.

Sei`s drum: sich rechtzeitig kümmern und vorsorgen, dass muss man wohl in jedem Fall, egal

wo man lebt oder leben will.

Hallo Oli,

du bist definitiv nicht gescheitert. Im Endeffekt können wir nur das Kontrollieren was in unserem unmittelbaren Einflussbereich liegt und das ist in meinem Fall sparen + investieren. Ich bin jetzt 45 und habe mir ausgerechnet, dass ich mit 52 soviel investiert habe, dass ich dann in eine Teilzeit Finanzielle Freiheit gehen kann. Also nur noch ca. 50 % arbeiten werden. Ja das nehme ich mir Stand heute vor und es ist hart zu sehen, dass meine Investitionen sich durch die fallenden Kurse immer weiter reduzieren. Ich bin und bleibe aber optimistisch und denke, wenn ich jetzt die richtigen Unternehmen finde und in sie investiere, werden sich die Kurse irgendwann wieder erholen. Oder wer denkt jetzt ernsthaft, dass solche Unternehmen wie Amazon & Alphabet in Zukunft verschwinden werden? Übrigens habe ich neulich ein interssantes Buch in den Händen gehabt: Quit like a Millionaire. Sehr empfehlenswert.

Liebe Grüße

Moin @Happy

zu „Oder wer denkt jetzt ernsthaft, dass solche Unternehmen wie Amazon & Alphabet in Zukunft verschwinden werden?“

Man weiss es nicht. Aber, falsche Frage!

Entscheidend fuer dich ist: Liefern sie dir zukuenftig aehnliche Ertraege wie in der Vergangenheit?

Das weiss man auch nicht, aber wahrscheinlich ist es nicht. Die Gewinner der Vergangenheit stehen schon weit oben, die Chance zukuenftig ueberdurchschnittliche Wertsteigerungen zu generieren sind gering (Too big to grow fast).

Stockpicking ist fuer die meisten ein losers game!

Aktuell wieder schoen erklaert von A. Beck: https://www.youtube.com/watch?v=MRv7ADeJMEM

Trotzdem, viel Glueck

Joerg

Intel, Nokia, Shell, Kodak, GM, Sony Apple, usw…

Die Top Unternehmen dieser Welt waren die letzten 100 Jahre ständig im Wandel.

Dass Amazon und Alphabet in 20 Jahren immer noch in den Top Ten sind wäre eine seltene Ausnahme.

sehr offener und lesenswerter Blog!

Ich finde es sehr beeindruckend, wie transparent du deinen Lebensentwurf hier machst, um Frugalismus als Lebensmodell zu erklären! Mich würde sehr interessieren, wie du zum Thema Nachhaltigkeit beim Investieren stehst. Aktien von Nestle oder Unilever bespielsweise sind vielleicht renditestark, aber alles andere als nachhaltig. Hast du dazu vielleicht sogar Tipps?

viele Grüße

Christian

Naja…

Für mich klingt Frugalismus, nach dem Lebensentwurf eines Privatier auf Sozialhilfeniveau.

Jetzt mal ganz im Ernst.

Ich habe meinen Beruf gewählt, weil ich diesen liebe und darin aufgehe. Daher bin ich auch so gut darin, dass ich jetzt schon das vielfache, des ominösen Sparbetrag, mit 4% Regel erreicht habe und das, ohne auch nur den Versuch gemacht habe, ernsthaft zu sparen. Somit könnte ich ohne diesen Beruf, jetzt schon mit 40 meinen Beruf aufgeben. Aber das Letzt, worauf ich verzichten würde, wäre die Ausübung meines Traumberufs, womit ich sogar noch Menschen auch noch aktiv helfe.

Somit empfehle ich, dass ihr euch einen Beruf sucht, den ihr liebt und der euch vielleicht auch einen tieferen Sinn gibt.

Bevor ihr beim Immer extremeren Einsparversuchen, noch schlimmere Geldanbeter werdet, als die Leute, die immer mehr Geld verdienen wollen, aus reiner Gier…

Weil am Ende das Gleiche bei rauskommt, denn ihr jagt dem Geld nach, nicht euren Träumen.

Somit empfehle ich, denkt über eure Ziele nach und nicht nur über Geldverdienen/-sparen, sonst ist mit 40 Jahren die Hälfte eures Lebens vorbei und ihr habt nichts erreicht, außer einen Geldbetrag, den ihr auch hättet, wenn eure Einstellung zu eurem Beruf gepasst hätte…

Sorry für die harte Kritik, aber wer sich nur sehnlichst wünscht, möglichst schnell aus dem Berufsleben aussteigen zu können, der verschwendet lediglich mit jeder Arbeitsstunde sein Leben, statt ihm einen Sinn zu geben.

Liebe Grüße Robert

@Robert

Wahre Worte. Finde es problematisch, wenn schon Berufsanfänger erst gar nicht mehr nach ihrer Passion suchen, sondern von Vornherein nur mit möglichst wenig Arbeit bis zur möglichst frühen “Rente” (auf Hartz-4 Niveau) durchkommen wollen.

Diese Lebenseinstellung ist mir völlig fremd.

Das heißt nicht, dass man sein Geld sinnlos verprassen sollte aber man sollte seine Leidenschaft suchen, dann klappt es auch mit dem Geld UND man muss nicht jeden Tag daran denken, wie lange man sich noch quälen muss, einschränken muss, nur 1x pro Monat Essen gehen kann…

LG

David

Ich finde ein bedingungsloses Grundeinkommen (für mich) aber nunmal gut.

Ich könnt jetzt fordern und herum heulen und dabei alt werden… oder aber ich machs mir halt selber.

1000 Euro im Monat liefert ein Depot mit 300k bis 400k.

Ob einem dieses selbst ersparte Grundeinkommen weiter hilft und Freiheit schenkt oder irrelevant ist kann ja jeder für sich entscheiden.

Das ist die typische Antwort von jemandem, der sich nicht ernsthaft mit dem Thema beschäftigt hat. Es geht nicht darum, zwanghaft zu sparen und sich nichts mehr zu gönnen, sondern zu hinterfragen, ob der alltägliche Konsum in dem Maße notwendig ist. Ein erfülltes Leben hängt nicht davon ab, ob man in seinem Job viel Geld verdient und es sogleich wieder ausgibt.

Ich habe bspw .einen Job, der mir Spaß macht und bei dem ich auch gutes Geld verdiene, trotzdem möchte ich nicht bis 67 arbeiten sondern höre mit 56 auf, weil ich dann geistig und körperlich fitter bin um andere Dinge zu tun, welche ich gerne mache, für die ich aber kein Geld bekomme.

Ich empfehle Dir, Dich einmal intensiver mit dem Thema auseinanderzusetzen, vielleicht kommt dann die Erkenntnis worum es wirklich geht.

Danke für die Belehrung, aber das habe ich schon. Bin durchaus konsumkritisch und lebe das “Weniger ist mehr”, mir ist es egal was der Nachbar für eine Karre fährt etc.

Bei den meisten Frugalisten-Bloggern gibt es allerdings abgesehen von der konsumkritischen Haltung immer einen “Masterplan”, Ausgaben vs Einnahmen, Projektionen wann man denn “frei” ist. Das wird dann akribisch getrackt, Entnahmestrategien werden entwickelt, alles fokussiert sich auf den Tag X, an dem man dann endlich beruflich kürzer treten kann.

Verzicht im Jetzt wird sich oft schöngeredet mit “Ich konsumiere halt bewusster, nachhaltiger”, ja ja ist klar.

David, die Antwort war an Robert gerichtet, hätte ich vielleicht dazu schreiben sollen. Ich fand seinen Text nämlich ziemlich belehrend:

„Somit empfehle ich, dass ihr euch einen Beruf sucht, den ihr liebt und der euch vielleicht auch einen tieferen Sinn gibt. Bevor ihr beim Immer extremeren Einsparversuchen, noch schlimmere Geldanbeter werdet, als die Leute, die immer mehr Geld verdienen wollen, aus reiner Gier…“

Akribisch tracken tue ich das auch nicht, allerdings will ich nicht mit 40 in Rente gehen (bin ja bereits 55) und bin auch kein Blogger. Ich finde es aber spannend und wertvoll, so einen Lebensentwurf mit der Realität abzugleichen und das vor allem transparent und ohne schönreden, denn das tut Oliver nicht.

@Robert K.

Interessante Kritik / Anregung mit wahrem Kern. Allerdings muss man ehrlich sein: Du hast ein großes Glück, dass du für deinen Beruf brennst und dann auch noch wirtschaftlich dabei so erfolgreich bist.

Die Kombi gibt es eher selten – ich kenne ein paar Ärzte auf die das zutrifft aber auch die würden lieber weniger arbeiten – aber da hängts net am Geld.

Bleiben wir aber beim ehrlich sein: Unsere Gesellschaft erfordert leider viele Tätigkeiten die weit weniger erfüllend und sinnstiftend sind und dann auch oft nicht mal super bezahlt. Und da gibt es ein großes Ungleichgewicht zwischen Wenigen deren Passion das Reinigen von Abwasserschächten ist und den Vielen die es braucht. So machen die meisten den Job hauptsächlich weil es Preis/Leistung ok ist aber nicht weil sie das so feiern.

Ich bin auch happy mit meinem Job – würde ich ihn trotzdem dauerhaft nach nem Eurojackpot ausüben? Hmm… eher nicht Vollzeit – mag meine Familie dann doch lieber… und in 10h pro Woche oder wenn ich mal Böcke hab geht das nicht.

Aber in der Tendenz liegst di richtig.

Bin übrigens auch kein Frugalist, ich spar nur gern für etwas finanzielle Freiheit.

Dass Menschen, Dich sich selbst und die Sinnhaftigkeit Ihres Lebens in erster Linie über Ihre Arbeit definieren (die überwiegende Mehrheit), mit Frugalismus und FIRE nicht allzuviel anfangen können, ist jetzt nicht wirklich überraschend. Jeder echte Frugalist hat das schon tausendmal gehört …

@Zipfelklatscher:

es dürfte für die meisten Menschen irgendwo dazwischen liegen.

Auch Frugalisten definieren sich doch darüber was sie tun (oder nicht tun). Das lässt sich psychologisch ja nicht trennen.

Das Reizvolle am Frugalismus aus meiner Perspektive ist es nicht, nichts zu tun / zu Arbeiten , sondern die Freiheit zu erwerben, um ohne Zwänge eher das zu tun mit dem ich mich wohl fühle.

Ich könnte stand heute leider kein Berufsbild benennen, für das ich Feuer und Flamme wäre…

Was nur wirklich doof ist: Hardcore etwas lange tun was man absolut nicht leiden kann, um genug Geld zu sparen, um möglichst früh damit aufzuhören.

Da muss der Verdienst schon gigantisch sein, damit das eine gute Idee ist.

Prinzipiell vollste Zustimmung!!

(Bis auf den letzten Absatz, da stimme ich zwar auch generell zu, würde aber behaupten, dass es Zwischenstufen gibt und es sehr auf die individuellen Umstände bzw. den Kontext ankommt.)

Aber meiner Auffassung nach besteht dann eben doch ein sehr großer Unterschied zwischen „etwas tun“ und „Erwerbsarbeit“.

Der soziale Status und die damit verbundene Anerkennung (und die wirkliche oder eingebildete Erfüllung) bezieht sich in aller Regel auf letzteres.

Bergsteigen gehen ist ja auch „etwas tun“ und kann mich sehr erfüllen, wird mir aber in der Regel nicht bezahlt.

Wenn ich natürlich weiß, dass ich in meinem Leben vor allem Bergsteigen will und es so geschickt anstelle, dass ich dann Bergführer werde und dafür auch noch gut entlohnt werde, dann ist das natürlich der optimale Fall!

Aber gleichzeitig eben auch schwierig! Als Frugalist, der bereits ganz oder teils finanziell unabhängig ist, kann ich halt einfach so lange Bergsteigen wie ich Lust habe ohne mir Gedanken machen zu müssen, wie ich das monetarisieren kann!

Und wenn ich dann irgendwann doch lieber segeln gehe, muss ich nicht erst umschulen 😉

Frugalismus = Granufink

(weniger müssen müssen)

Sollte ich jemanden zu nahe getreten sein, möchte ich mich entschuldigen.

Es ist nicht mein Ansinnen, jemanden zu beleidigen, oder den Lebensentwurf schlecht zu reden. Es geht mir nur drum, den Hinweis da zu lassen, dass finanzielle Freiheit bedeutet, dass man sich auch nicht freiwillig wirtschaftlichen Zwängen (hier in Form von extremen Sparen) aussetzen sollte.

Sich etwas auf die hohe Kante zu legen, ist immer gut, da jeder ein unterschiedliches Liquiditätsbedürfnis hat, ist auch die Spareinlage nicht fix für jeden. Aber es darf nicht dazu führen, dass das Sparen selbst zu einem Zwang wird, der euch das „freie“ Leben kostet.

Zwieback hat in seinem Kommentar recht, dass für viele, die Wahrheit wieder in der Mitte liegen wird und es nicht nur die eine Wahrheit gibt.

Auch Oliver hat ja, von seinem ursprünglichen Extremen und fixen Ziel (Rente mit 40) Abstand genommen, weil seine Prioritäten sich verschoben haben. Was ich auch verstehen kann, weil auch ich, der seinen Beruf liebt, deutlich zurückgefahren habe und auch weiter zurück fahren werde, zum Wohle meiner Freizeit, die ich am liebsten mit meinen Kindern verbringe…

Somit freut es mich, dass Oliver soviel Glück gehabt hat, dass rechtzeitig zu erkennen.

Aber trotz Allem, stimme ich euch zu, dass man erst, wenn der eigene Lebensunterhalt

gesichert ist, auch über weitere Freiheiten nachdenken kann. Nur kann man diese Freiheit auch anders erreichen, oder den Beruf als Teil seiner Freiheit verstehen. Keiner zwingt jemanden einen Beruf auszuüben, der einem nicht gefällt. Außerdem, gibt doch die Begabung, mit wenig Einkommen auszukommen, jeder frugalen Personen, die Möglichkeit, auch das ganze Arbeitsleben, den Beruf zu haben oder wählen zu können, der ebenfalls eine Erfüllung darstellt.

Also vielleicht stört mich einfach als Ingenieur, das festsetzen von beliebigen Zahlen, wie 40 Jahre oder 4% Regel.

In diesem Sinne, macht einfach das beste aus eurer Zeit und das zu jeder Zeit (auch der Arbeitszeit 😉

Die Stunden und Tage, die Oliver mit Skaten zugebracht hat, in den Zeiten bevor er Kinder hatte, waren die teuersten Skatestunden seines Lebens. Denn hätte er anstatt dessen gearbeitet und hätte sich das Geld dann vermehrt, wäre das viel sinnvoller gewesen.

Sinnvoller für was?

Gilt das nicht für jeden jungen Menschen bei jeder Freizeitbeschäftigung: Hätte man stattdessen gearbeitet, hätte man in der Zeit Geld verdient und noch viel Zeit vor sich, wo dieses Geld sich vermehren hätte können. Ob es aber für das eigene Lebensglück sinnvoller gewesen wäre auf diese Freizeitbeschäftigungen zu verzichten, das bezweifel ich stark.

Freiheit und Abhängigkeit sehe ich als ein Grundthema in diesem Blog.

Wieviel Freiheit gönne ich mir, wieviel (materielle) Abhängigkeit nehme ich (bewusst) in Kauf,,

um ein Leben in größtmöglicher Unabhängigkeit, aber auch in materieller Sicherheit zu führen..

Hier gilt es, die entsprechenden Gewichtungen zu setzen, aber auch bereit zu sein,

Zwischen diesen Polen bewegt sich in der Regel die Lebensplanung.

Hier muss man bereit sein, bei sich wandelnden Bedürfnissen und Gegebenheiten

die Gewichtungen immer wieder neu auszutarieren.

Seh ich genauso!

Freiheit und Abhängigkeit, ist auch in meinen Augen der Kern und flexibel bleiben ist enorm wichtig!!!

Ich kann mich nur wiederholen:

Frugalismus und FIRE sind nicht dasselbe, ersteres erleichtert nur letzteres.

Wer aber die Augen aufmacht und die politischen, ökonomischen und sozialen Entwicklungen verfolgt, dem sollte – meines Erachten (das kann man natürlich anders sehen!) – klar sein, dass Frugalismus zeitlos ist, FIRE aber im nächsten Jahrzehnt mit sehr hoher Wahrscheinlichkeit nicht so funktionieren wird, wie das die letzten Jahrzehnte der Fall war …

Zeile 4: „aber auch bereit zu sein“ hatte ich vergessen zu streichen

sehr interessant, danke für die Einblicke!

ich habe ihr seit den Anfängen mitgelesen und auch kritisch kommentiert. Wie sind fast gleich alt und hatten anfangs ein ähnliches Vermögen. ich bin allerdings ein komplett anderen Weg gegangen, ich habe extrem viel gearbeitet, jedes Wochenende, habe mich selbstständig gemacht und mittlerweile eine Firma mit 15 Angestellten.

Mein Vermögen liegt bei ca 1,4 Millionen (Wert der Firma nicht eingerechnet), wir haben ein Haus gekauft, am Aktienmarkt investiert und weiter sehr viel gearbeitet. im letzten Jahr kamen zwei Kinder, das änderte alles, seitdem habe ich meine Arbeitstätigkeit auch stark zurückgeschraubt. zum Glück arbeiten meine Angestellten weiter Vollzeit, von der Laden läuft weiterhin sehr gut. Nicht ganz, aber Teil passives Einkommen, auf recht hohem Niveau.

Alles Gute weiterhin! Kinder sind toll 🙂

Toller Blogartikel und ein beachtlicher Erfolg bisher auf dem Weg zur finanziellen

Unabhängigkeit/Freiheit bzw. wie man es für sich definieren mag.

Eine Frage:

Ich haben mir den Artikel vom 27.Januar.2016 „Hosen runter: Hier kommt mein Investment-Portfolio“ nochmals durchgelesen und dort sind ja einige ETFs und Teile des Beitrags aktualisiert worden.

Wird nochmal ein Artikel zum Portfolio selbst kommen? Z.B. wie sich die einzelnen ETFs die Letzten fast 7 Jahre jeweils jährlich entwickelt haben in absoluten Zahlen und wie beispielsweise die Ausschüttung des REITs genutzt wird usw?

Fände ich persönlich sehr spannend, mal zu sehen, wie sich fast 7 Jahre ein Investment-Ziel zuverfolgen entwickelt haben und ob es Anpassungen gab und wenn ja, warum usw. Gerade das Portfolio ist ja letztlich das entscheidende „Werkzeug“, um die finanzielle Unabhängigkeit am Laufen zu halten.

Mit freundlichen Grüßen

MarcMitC

Hey Oliver, wie wäre es mit einem Beitrag zur Inflation etc. und vielleicht auch einen erneuerten Beitrag zum Thema Einkaufen von Lebensmitteln/Ernährung? Mich würde das sehr interessieren.

Lieben Gruß Sabrina

Moin Oliver, so wie du es machst ist es genau richtig: und zwar für dich und deine Familie. Alle Kritik ist vielleicht gerechtfertigt aber beruht ja meist auf individuellen Umständen. Vielen Dank für die Inspiration.

Beste Grüße aus Berlin