Schon in meinem allerersten Artikel habe ich frech behauptet, dass ich noch vor meinem 40. Geburtstag „in Rente“ gehen will. Das heißt, dass ich bis dahin ausgesorgt haben möchte und somit nicht mehr in einem Job für Geld arbeiten gehen muss. Bisher bin ich allerdings eine Erklärung dafür schuldig geblieben, wie ich es eigentlich genau erreichen möchte, dem geregelten Berufsleben ganze 27 Jahre vor dem staatlichen Renteneintrittsalter Lebewohl zu sagen. Das möchte ich in diesem Artikel nachholen.

So verrückt mein Plan auch klingen mag, das Prinzip dahinter ist denkbar einfach. Ich gebe einfach weniger Geld aus als ich in meinem Job verdiene und spare die Differenz. Mit 40 habe ich dann genug zur Seite gelegt, um für den Rest meines Lebens von meinem Ersparten und dessen Kapitalerträgen leben zu können.

Das Sparen fällt mir ganz besonders leicht, seit ich mich von der vorherrschenden Meinung verabschiedet habe, dass man für ein glückliches Leben viel Geld braucht, oder dass „wir sowieso alle bis 67 arbeiten müssen“ (das ist meiner Meinung nach nämlich totaler Unfug).

So lebe ich momentan von gerade mal einem Drittel meines Nettogehalts (rund 800 €) und spare den gesamten Rest. Statt immer mehr zu konsumieren und mit steigendem Gehalt meinen Lebensstil aufzublähen, lebe ich einfach mein genügsames und zufriedenes Leben weiter.

Der Masterplan

Eines muss ich zunächst klar stellen: Das Leben ist wie eine Schachtel Pralinen. Man weiß nie, was kommt. Und das ist auch gut so, denn sonst würde es schnell langweilig werden. Besonders die Pessimisten kennen immer viele Möglichkeiten, warum so ein Plan platzen kann. Vielleicht werde ich Vater von Vierlingen oder lande im Rollstuhl. Oder der Kommunismus kommt zurück und mein gesamtes Erspartes fällt an den Staat.

Ich kann aber auch Glück haben. Möglicherweise werde ich zum stellvertretenden Geschäftsführer befördert und verdiene ein sechsstelliges Gehalt. Oder ich bin morgen auf meiner Fahrt zur Arbeit der millionste Zugfahrgast und gewinne einen fetten Preis. Oder mein Blog wird bald weltberühmt und generiert mehr Einkommen als ich in meinem IT-Job verdienen könnte.

In diesem Artikel möchte ich darum gar keinen detaillierten Lebensplan aufstellen (weil es so einen eben gar nicht geben kann). Stattdessen möchte ich einfach nur aufzeigen, dass ich mit einem normalen Einkommen und einem stinknormalen Leben, ohne besonders viel Glück oder besonders viel Pech, innerhalb von wenigen Jahren finanziell unabhängig werden kann.

Für meinen Masterplan brauche ich zwei Zutaten: Meine Einnahmen und meine Ausgaben. Der Rest ist dann fast nur noch reine Mathematik. Allerdings sind diese beiden Zutaten gar nicht mal so einfach zu ermitteln. Wer weiß schon, wie viel ich in der Zukunft ausgeben und wie viel ich verdienen werde? Das Beste was ich also machen kann ist, mit ein paar groben (aber einigermaßen realistischen) Abschätzungen zu kalkulieren.

Meine Ausgaben

Während des letzten halben Jahres habe ich monatlich rund 570 £ monatlich ausgegeben. Das sind beim momentanen Wechselkurs knapp 720 €.

Darin enthalten sind die Warmmiete (240 €) und Ausgaben für Lebensmittel (110 €). Aber auch mein Monatsticket für den Weg zur Arbeit (180 €) und die Kosten für mein derzeit pausiertes Studium, hier insbesondere die deutsche Krankenversicherung für rund 80 € im Monat.

In den kommenden ein bis zwei Jahren wird sich an dieser Situation wohl erstmal nicht viel ändern. Was danach kommt, steht natürlich in den Sternen. Vielleicht ziehen wir in eine eigene Wohnung, gründen eine Familie und fahren ein paar Mal im Jahr in den Familienurlaub.

Wie viel ich dann ausgebe? Ich habe keine Ahnung. Das hängt von zu vielen Faktoren ab, die sich jetzt noch unmöglich vorhersehen lassen. Für meine grobe Abschätzung nehme ich darum ganz pessimistisch an, dass sich meine Ausgaben in der Zukunft glatt verdoppeln und auf nahezu verschwenderische 1400 € ansteigen1.

Betrachtet man meine derzeitigen Ausgaben ohne das Monatsticket und die doppelte Krankenversicherung (das sind zwei Posten die ich langfristig unbedingt loswerden möchte), wäre das sogar eine knallharte Verdreifachung.

Natürlich geschieht diese Ausgabenexplosion nicht von heute auf morgen, sondern langsam. Für meine Rechnung nehme ich darum an, dass meine Ausgaben in den kommenden zwei Jahren zunächst bei 800 € bleiben (also etwa dem aktuellen Niveau). Danach steigen sie pro Jahr um 100 €, bis sie 1400 € erreicht haben.

Meine Einnahmen

Ich bin momentan 27 und arbeite als Softwareentwickler im ersten Berufsjahr. In meinem Job verdiene ich (inklusive meiner betrieblichen Altersvorsorge) rund 1.850 £ netto. Das sind etwa 2.350 € im Monat oder 28.200 € im Jahr.

Wie hoch mein Verdienst in den kommenden Jahren sein wird? Genau wie meine Ausgaben ist auch das vollkommen unklar und heute noch nicht abzusehen. Aber auch hier kann ich wieder eine grobe Abschätzung machen, mit der ich rechnen kann. Dazu habe ich mal recherchiert, wie viel ein Softwareentwickler mit 10 Jahren Berufserfahrung heute durchschnittlich so verdient. Verschiedene Quellen liefern natürlich immer ein wenig unterschiedliche Angaben, und es kommt auch sehr auf die genaue Position, Branche, Firmengröße und Gegend an. Im Mittel kann man diese Zahl aber wohl auf etwa 65.000 bis 70.000 € brutto beziffern.

Also lege ich diese 70.000 € als mein geschätztes Bruttogehalt am Ende meines Berufslebens fest. Dann bin ich immerhin schon 39 Jahre alt und seit 12 Jahren im Beruf. Mit Steuerklasse 1 (und ohne Kinderfreibeträge) bleiben von dieser Summe netto rund 43.500 €. Dazwischen wird mein Gehalt vermutlich in unregelmäßigen Schritten ansteigen. Wie genau, das weiß ich nicht. Darum interpoliere ich für meine Rechnung einfach linear zwischen heute und in 12 Jahren. Angefangen bei 28.200 € kalkuliere ich mit einer jährlichen Steigerung von 1.275 €, bis ich mit 39 schließlich die angepeilten 43.500 € verdiene.

Die Rechnung: Habe ich mit 40 genug Geld zusammen?

Ich habe nun also eine grobe Abschätzung meiner zukünftigen Einnahmen und Ausgaben. Die Differenz, also das was ich am Ende des Monats übrig habe, investiere ich kontinuierlich. So kann das angesparte Geld in den 12 Jahren hoffentlich schon eine kleine Rendite erwirtschaften. Wie hoch diese Rendite ist, das steht wieder in den Sternen. Gerade am Aktienmarkt geht es ja häufig drunter und drüber. Zwölf Jahre sind für eine erfolgreiche Aktieninvestition noch kein besonders langer Zeitraum.

Es kann darum sein, dass ich nach 12 Jahren gar keine oder sogar eine negative Rendite eingefahren habe. Es kann aber genauso gut sein, dass sich mein Geld in dieser Zeit verdoppelt hat.

Um wieder eine grobe Annahme zu treffen, kalkuliere ich darum mit einer Rendite von 4 % pro Jahr, was für eine langfristige Aktienanlage noch eher konservativ ist. Das heißt, mein Geld wächst von Jahr zu Jahr zunächst um meine Sparrate (die Differenz aus Einnahmen und Ausgaben), und dann kommen noch einmal 4 % Kapitalerträge obendrauf.

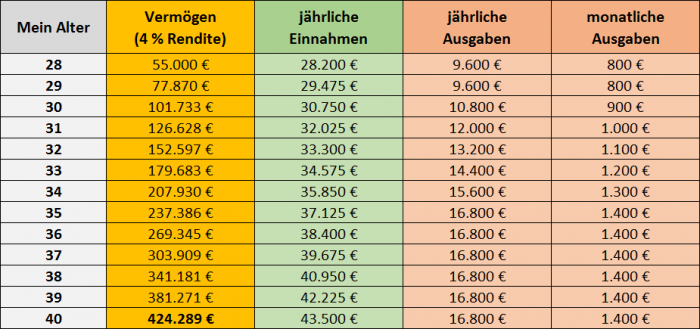

Wie sich mein Vermögen im Laufe der Zeit und unter den getroffenen Annahmen entwickelt, zeigt die folgende Tabelle. Ich starte an meinem 28. Geburtstag (das ist in rund 7 Monaten) mit 55.000 €. So groß wird mein aktuelles Vermögen dann schätzungsweise sein.

An meinem 40. Geburtstag beträgt mein Vermögen also rund 425.000 €. Erinnerst du dich noch an die 4 %-Regel? Das ist die grobe Faustregel dafür, wie viel Geld ich von meinem angesparten Vermögen pro Jahr ausgeben kann, so dass ich mit großer Sicherheit nie wieder für Geld arbeiten gehen muss (und auch nicht Bankrott gehe). Vier Prozent von 425.000 €, das sind 17.000 €. Die würden ziemlich genau reichen, um meine Ausgaben von monatlich 1.400 € (16.800 € im Jahr) für den Rest meines Lebens zu decken. Damit wäre ich wäre ich mit 40 finanziell unabhängig.

Ob ich diesen Masterplan auch genau so durchführe, steht natürlich (ihr ahnt es schon) in den Sternen. Derzeit kann ich mir ebenso gut vorstellen, irgendwann auf einen Halbtagsjob zu wechseln und die finanzielle Unabhängigkeit entsprechend später zu erreichen. Dafür hätte ich aber in der Gegenwart mehr Freizeit, zum Beispiel wenn ich Kinder habe und mehr Zeit mit meiner Familie verbringen möchte.

Auch klammert meine Rechnung bisher völlig aus, dass wir ja eigentlich zu zweit sind. Wo, wie und wie lange Joana in der Zukunft arbeiten wird und möchte, das weiß ich nicht. Ich lasse mich also einfach mal von der Schachtel Pralinen überraschen. Was mein Plan aber zeigt: Wenn ich weiter eine typische Karriere als Softwareentwickler verfolge und mein Leben so zufrieden und frugalistisch wie jetzt weiter führe, dann brauche ich mit 40 vermutlich nicht mehr arbeiten zu gehen.

1 Ich höre schon die kritischen Stimmen: „1.400 € im Monat? Das reicht doch niemals im Leben!“. Wenn du auch dieser Meinung bist, dann bedenke: Vielleicht würde es für dich nicht reichen. Wenn du dich hier auf dem Blog umsiehst, dann stellst du aber vermutlich fest, dass ich in den meisten Lebensbereichen deutlich weniger ausgebe als der Durchschnitts-Deutsche. Frugalisten haben einige Kniffe auf Lager, um ein genauso zufriedenes und luxuriöses Leben mit nur einem Bruchteil der Ausgaben zu führen. Ich gehe einfach mal davon aus, dass sich das auch in der Zukunft so fortsetzen wird. Darum sind für mich 1.400 € schon eine gewaltige Stange Geld, mit denen ich ziemlich viel anstellen kann.

Hallo Oliver,

super Artikel der einem Mut macht die finanzielle Unabhängigkeit selbst in Angriff zu nehmen.

Du schreibst du hast eine Warmmiete von 280€. Das hört sich für mich jetzt extrem niedrig an. Wie kommt der geringe Preis für die Wohnung zustande?

Beste Grüße,

Robin

Hi Robin,

danke für dein Lob! Ich miete derzeit mit meiner Freundin zusammen ein einzelnes Zimmer in einem echt schönen Haus. Das Zimmer kostet rund 480 € (380 britische Pfund, alle Nebenkosten sind inklusive), die wir uns zu zweit teilen. Zu unserer Wohnsituation schreibe ich aber nochmal detaillierter in einem der kommenden Artikel.

Sehr schöner Artikel! Auch nur mit 4% Rendite über einen 12-Jahreszeitraum gerechnet; ist eher eine konservative Renditeannahme (selbst nach Inflation) bei einem aktienlastigen Portfolio. Der Hauptkritikpunkt wird die Annahme sein, dass man bei hohem Einkommen von „nur“ 1400€ pro Monat leben kann oder will. Dazu muss man sagen: Ich trau’s ihm zu (und kenne ihn gut gut, das zu beurteilen).

„Das Leben ist eine Schachtel Pralinen“ – genau. Und so ein Plan ist ein Grundgerüst, an dem man sich messen kann. Find ich gut. Mir gefällt auch die bewusst nicht zu überschwänglich gewählte Rendite von 4%:

* Zum einen ist es kein reines Aktien-Depot, aber das ist ja auch nicht notwendig: Insbesondere der Anleihen- und Rohstoffanteil könnte hier eher stabilisierende Aufgaben übernehmen.

* Ein weiterer Aspekt ist die Ungewissheit der Reihenfolgen, in denen unterschiedliche Renditen am Markt erscheinen werden. Wenn in der ersten Hälfte der Ansparphase besonders gute Jahre (z.B. 14%p.a.) auftreten und in der zweiten Hälfte besonders schlechte Jahre (z.B. -4% p.a.) hat man zwar im Mittel 4,6% p.a. aber das Pech, dass in der falschen Hälfte der Renditeturbo gezündet wurde. (Oliver hatte das Thema im letzten Beitrag zur 4%-Regel ja schon für den Entnahmeprozess angerissen.)

Mich würde jetzt noch interessieren, wie Du die Krankenversicherung loswerden möchtest. Als ich noch das Ziel FI erstrebenswert fand, hatte ich mich auf das Modell Mini-Job mit automatischer KV konzentriert – aber wie willst Du die KV denn komplett vermeiden? Und in welchem Land?

LG

Dummerchen

Hi Dummerchen,

so habe ich es mir in der Tat gedacht, Grundgerüst finde ich sogar einen ziemlich guten Begriff dafür. Mehr eine Orientierungshilfe, ein mögliches Szenario, als ein festgelegter Plan.

Vor allem wegen des Sequence-of-Return-Risks habe ich tatsächlich auch die eher konservativen 4 % für die Aktienrendite gewählt. Die Auswirkungen dieses Risikos sind bei 12 Jahren Investitionsdauer und derart hohen Sparbeiträgen enorm. Ich habe dein Beispiel mal kurz in Excel geworfen: Im ersten Fall (6 Jahre 14 %, dann 6 Jahre -4%) würde ich an meinem 40. Geburtstag 370.000 € haben, müsste also noch bis 42 weiter sparen. Im umgekehrten Fall (6 Jahre -4%, dann 6 Jahre 14%) wären es fast 550.000 €, dann wäre ich schon mit 38 über der Ziellinie.

Auf die Frage zur Krankenversicherung habe ich schon gewartet 🙂

Ich sehe derzeit ein paar Möglichkeiten und es wird schließlich auf meine Lebensituation ankommen, welche davon (wenn überhaupt) in Frage kommt:

1. Wie von dir bereits angesprochen einen Mini-Job halten, der die Krankenversicherung übernimmt. Wenn es einen solchen Job gibt, den man trotz FI sowieso gerne machen würde, ist das wahrscheinlich die beste Option.

2. Die Krankenversicherung ganz normal bezahlen, aber so weit wie möglich reduzieren. Der Mindestbeitrag für erwerbslose Personen zur gesetzlichen KV beträgt rund 160 €, drunter geht es also kaum. Verdiene ich meinen Lebensunterhalt mit Kapitalerträgen in Höhe von 1400 €, gehen davon (nach aktueller Gesetzeslage) rund 16 % ab, also ca. 225 €. Privatier Peter hat dieses Thema ganz gut abgeklopft, an dieser Stelle verweise ich mal auf seine Erfahrungen:

http://der-privatier.com/kap-8-3-4-kv-fuer-erwerbslose-kapitalisten-und-rentner/

Reduzieren könnte ich diesen Betrag noch, indem ich z.B. ein Haus kaufe und dann aus meinem Depot entsprechend weniger Kapitalerträge entnehme, da ich ja keine Miete mehr zahlen muss. Wenn ich aufgrund eines Zusatzjobs oder Nebeneinkommens doch mehr verdienen sollte: Na dann freue ich mich doch und zahle auch gerne die höheren KV-Beiträge. ;).

3. Je nach Situation möchte vielleicht auch meine Partnerin weiterhin arbeiten gehen, in diesem Fall könnte man die Familienversicherung nutzen.

4. Auswandern wäre ebenfalls eine Option. Hier in England ist man als Erwerbsloser beispielsweise über den NHS krankenversicherert, auch wenn man keine Beiträge einzahlt (und auch die sonstigen Freibeträge für Kapitalerträge sind gewaltig). Dafür sind allerdings die Wohnkosten deutlich höher und das Gesundheitssystem im Vergleich zu Deutschland auch längst nicht so gut.

Hi Oliver!

Danke für die schnelle Antwort. So richtig wirst Du die KV damit ja dann nicht los – außer im Fall des Auswanderns. Dann gibt es halt andere Dinge zu beachten, wie Du ja schon richtig anmerkst.

Bei Option zwei mit Hauskauf musst Du beachten, dass das Häuschen nicht zu teuer sein darf. Wenn die 16% zu einem Betrag unterhalb von 160€ führen, wirst Du trotzdem diesen Mindestbeitrag zahlen.

Bei Option drei darfst Du nicht vergessen, dass es Voraussetzungen für die Familienversicherung gibt. Da würde ich umgekehrt auch gleich mal wieder auf Privatier Peter verweisen:

http://der-privatier.com/kap-8-4-familienversicherung-der-krankenkasse/

Durch Deine Kapitalerträge musst Du Dich wohl trotzdem selbst versichern.

Ich fürchte, die KV wird man irgendwie nicht so leicht los. Andererseits ist man ja auch froh, wenn man diese in Anspruch nehmen kann und es soll ja durchaus auch Fälle geben, in denen die Kosten die eigenen Einzahlungen übersteigen.

LG

Dummerchen

Hi Dummerchen,

ich habe zugegebenermaßen gar nicht damit kalkuliert, dass die KV in der FI-Phase komplett wegfällt. Dass sie in der Rechnung in meinem Artikel nicht auftaucht, hat eigentlich nur den Grund, dass ich den Artikel nicht unnötig komplizieren wollte. Es sollte ja wie gesagt um das „Grundgerüst“ gehen, die KV ist für mich aber eher ein „Implementierungsdetail“, dessen Größenordnung in einem so groben Plan schwer abzusehen ist. Klar, wenn man ganz stur rechnet, dann müsste man den KV-Beitrag in der FI-Phase als zusätzliche Ausgabe ansehen und ich müsste dann entweder rund 1.600 € „FI-Einkommen“ erzielen oder hätte eben nur 1.200 € im Monat zur Verfügung. Warum ich das nicht getan habe, hat zum einen den Grund, dass die 1.400 € ja sowieso nur eine grobe Abschätzung sind. Ob man die dann auf 1.600 € bzw. 1.200 € erhöht oder reduziert, macht die Rechnung nicht präziser, es bleibt bei einer groben Abschätzung.

Außerdem spielt noch folgende Überlegung mit hinein:

In der FI-Phase ändert sich die Ausgabenstruktur wahrscheinlich sowieso deutlich. In meinem Fall würde schon mal das Zugticket wegfallen. Ich bräuchte keine Bürokleidung mehr. Ich könnte noch mehr selbst kochen, im Garten selbst Nahrungsmittel anbauen und hätte mehr Zeit, um im Supermarkt oder bei eBay Angebote zu vergleichen. Ich könnte Reisen länger planen, mehr Dinge selbst herstellen, reparieren oder tauschen. Auf der anderen Seite würde ich vielleicht mehr reisen und unterwegs sein. Es kann also gut sein, dass sich meine Ausgaben sowieso um +/- 200 € verändern und ich dann nochmal genauer nachrechnen müsste, ob es mit der finanziellen Unabhängigkeit hinkommt. Den KV-Beitrag dann da explizit mit einzurechnen, fand ich darum an dieser Stelle etwas sehr „akademisch“. Es kann schließlich gut sein, dass ich diesen mit niedrigeren Konsumausgaben leicht wieder kompensieren kann.

Deinen Einwand zur Familienversicherung kenne ich auch. Meine Überlegung war, dass ich mir im Falle der Familienversicherung ja vielleicht gar nicht so viele Kapitalerträge mehr auszahlen muss, wenn meine Partnerin arbeiten geht. Stattdessen könnte ich mein Vermögen dann stattdessen für eine gemeinsame spätere „Vollrente“ im Depot liegen lassen kann und würde gar nicht genug Erträge erzeugen, um KV-pflichtig zu werden.

Zu deinem Einwand zum Haus kam mir als erstes der Gedanke: „Ich werde höchstwahrscheinlich kein zu teures Haus kaufen.“ 🙂 Aber ehrlich kannte ich da einen solchen Grenzwert bisher noch nicht. Hast du eine gute Quelle, wo ich darüber mehr Informationen finden kann?

Deinem letzten Absatz kann ich nur uneingeschränkt zustimmen. Für ein paar wenige Hundert Euro im Monat kriegen wir eine Arzt- und Krankenhaus-Flatrate mit allen drum und dran. Sich darüber zu beschweren, dass man die Kosten dafür nicht los wird, ist auch ziemlich akademisch.

Hi Oliver,

Ich bin mir nicht sicher, welche Obergrenze du meinst. Ich bezog mich im Wesentlichen auf den von dir verlinkten Artikel vom Privatier. Hast du Erträge unterhalb von 921€ (oder so ähnlich) zahlst du trotzdem 160€ KV-Beitrag, so daß die prozentualen Kosten steigen.

Im Grunde ist es allerdings eher müßig, sich heute schon über die Details auszutauschen. Ich glaube nicht, dass dein Plan auch nur im geringsten so eintreten wird. Dein Gehalt wird sich anders entwickeln, die Kosten sich anders verändert, deine Lebenseinstellung sich vermutlich verändern und Dinge passieren, an die du heute nicht denkst. Die Regeln bei der Krankenkasse werden sich wie die der Besteuerung von Kapitaleinkünften ändern. Daher ist es das beste, diese grobe Orientierung als Motivation zu nehmen, um die nächsten 10 Jahre in Angriff zu nehmen und dann konkret zu schauen, wie sich die Lage geändert hat.

Ich habe mich anlässlich des 10. Hochzeitstags mit meiner Frau gerade noch darüber unterhalten, ob wir vor 10 Jahren unser heutiges Leben so erwartet hätten. Wir waren uns einig, dass wir kaum einen Eckpfeiler im Leben so vorher gesehen haben. Vieles ist anders gekommen, manches besser, manches weniger gut und vieles einfach „anders“. So ist halt das Leben.

Liebe Grüße

Dummerchen

Hi Dummerchen,

ganz genau so sehe ich es auch.

Meine Frage nach der Obergrenze bezog sich auf den Hauskauf, bzw. auf deinen Kommentar:

„Bei Option zwei mit Hauskauf musst Du beachten, dass das Häuschen nicht zu teuer sein darf.“

Rein prinzipiell ist dein Vorhaben durchaus möglich. Meine Frau und ich brauchen zu zweit 2.600 € im Monat. Dabei muss man berücksichtigen, dass die KV aktuell mit 770 € den größten Posten ausmacht. Dann leben wir im Vergleich zu dir regelrecht im Luxus.

Von den 1.900 € nach KV gehen etwa 900 für Fixkosten weg, also Auto, Hausversicherungen, Fitnessstudio, Handyvertrag etc. Wir gönnen uns 1.000 € im Monat für die Lebenshaltung, Kleidung, Essen, Pflegeprodukte, Tanken, Kino und allen möglichen Unsinn. Vorteil ist, wir haben unser Häuschen inzwischen abbezahlt, also keine Kaltmiete mehr.

Wenn wir wesentlich sparsamer wären, könnten wir die Lebenskosten und die Fixkosten um etwa 700 € reduzieren und die KV würde bei geringerem Einkommen auch weniger. Es könnte also problemlos noch mit 1.800 € oder eben 900 € pro Nase im Monat gelebt werden. Daher sind deine 1.400 € gar nicht so unrealistisch.

Mit 450.000 € und einer Verzinsung von 5 % (z.B. Dividenden) kann man ganz gut leben.

Viel Erfolg!

Die 1400€ halte ich auch für realistisch. Chris, der Pfennigmillionär, zeigt, dass es selbst mit Auto geht.

Man darf nur nie die Zusatzkosten eines Privatiers unterschätzen. Ein entfernter Bekannter ist mit 60 in den Ruhestand gegangen – hat sich aber verkalkuliert und wollte Jahre später wieder stundenweise arbeiten. Hat der Arbeitgeber dann aber nicht mitgemacht..

Danke für die Vorrechnung! Finde absolute Zahlen immer wieder lesenswert.

Hi Jenny,

welche Zusatzkosten meinst du denn (neben der von Dummerchen bereits angesprochenen Krankenversicherung)?

Die 1.400 € kommen vor allem deswegen zu Stande, weil ich mir mich irgendwann in der Zukunft durchaus als Familienvater vorstellen kann (eventuell sogar mit Auto, aber nur für Notfälle! ;)). Würde ich nur für mich selbst sparen, bräuchte ich so eine große Menge Geld nicht, da würden mir 800-1000 € im Monat völlig ausreichen.

Vor allem die Gesundheitskosten können schnell ansteigen: Zahnersatz, Medikamente. Dann auch der Wunsch nach mehr Komfort: Leitungswasser schmeckt nicht mehr, höherwertigere Lebensmittel müssen her, etwas hochwertigere Kleidung, der Rücken jammert bei Hostel-Betten.

Das mit dem Rücken kann ich bestätigen^^

Irgendwann kommt man in die Phase, sich auch was zu gönnen. Nur sparsam leben ist Idealismus in jungen Jahren.

Oder ein Gleitsichtbrille, Kinder sind auch schwer zu kalkulieren.

Hi zusammen!

@Oli danke für den beitrag. Echt lesenswert! Ich würd‘ mich super freuen dass viele hunderttausende leute in deinem Alter ähnliche Pläne/Gedanken machen würden. Ich wünsch Dir einen Rieeeesen Fanclub damit möglichst viele auf solche Gedanken kommen! Ich gehöre auf jeden fall dazu! 🙂

1. Kosten: wir sind vielleicht nicht ganz eine typisch deutsche Familie, aber so ganz sparsam (unterm Strich) sind wir auch net. Mit 2 Kids und Eigenheim, liegen unsere kosten bei ca 33K €/Jahr (2750/Monat). Dabei haben wir eine relativ teure Kinderbetreuung und kein Auto. Unsere KV liegt insgesamt bei ca 550€/Monat. Ich werde demnächst eine detailierte Aufstellung unserer Kosten posten (wer sich dafür interessiert: http://whatlifecouldbe.eu).

Also deine Prognose von 1400€/monat (mal 2 für die künftige Familie) halte ich für realistisch.

2. Einnahmen: dein Einkommen als entry-level programmierer ist viel zu gering. Das wird schnell steigen. Vorausgesetzt Du bist mindestens durchschnittlich gut. Lass uns träumen und grob Abschätzen wo die Reise hingeht gehaltstechnisch: als senior programmierer hast Du schon mal locker 60K danach machst Du dich selbständig und hast ein Stundensatz von 80-100€. Dann ist die Frage wie viele Projekte du nehmen kannst/möchtest.

– Bei 220 Arbeitstage (und 80€Stundensatz) hast Du 147.200€ pro Jahr.

– Bei 110 Arbeitstage: 73.600€

Ich würde in den nächsten 1-2 Jahren schon in die selbständigkeit springen: so musst Du zBsp keine Rentenversicherung und Arbeitslosenversicherung zahlen. Das wird deien Prognose deutlich (nach oben) korrigieren.

Oh…ich höre hier auf. Es macht so viel Spaß zu planen! So viele (gute) Möglichkeiten als Programmierer!

Ich drück dir Die Daumen. Es ist nur eine Detailfrage. Es ist extrem wahrscheinlich dass Du/Ihr deutlich schneller finanziell frei werdet. Eines werde ich aber euch wärmstens empfehlen: nicht nur auf Aktien/Stockmarket bauen sondert denkt auch in Sachen Immobilien, Online Businesses (bist Programmierer, HALLO!?) nach!

P.S. ich kann Jessica’s blog sehr empfehlen. Sie lebt noch in DE ziehen aber vorerst in paar Monaten nach Chiang Mai (http://vegannomads.com/). Sie hat einige interessante Infos über Steuern und KV geschrieben aus sicht von einen Auswanderer.

Hey,

hier muss ich mich mal einklinken.

Erstmal aber eine Interessante Aufstellung und sieht wirklich realistisch aus. Von daher alles gute auf dem Weg. Dabei muss ich zugeben mit diesem Artikel bist du für mich wieder in ein normales Licht gerückt. Zwischendurch dachte ich wirklich mal du bist der absolute Minimalist. Nach dem Text denke ich einfach nur sparsam Mensch, welcher ein klares Ziel vor Augen hat.

Zum Thema Programmierer. Mir flogen ähnliche Gedanken im Kopf. Selbst Programmierer. Ich denke das Potential für Gehalt ist dort wirklich höher. Der Gedanke der Selbstständigkeit fliegt mir dabei all zu oft durch den Kopf. Die Werte von Mister W sind dort mehr als realistisch. Kenne selbst einige Selbstständige und dort ist das eher der untere Durchschnitt.

Von daher Frage ich mit dem klaren Ziel vor den Augen hast du dieses Thema schonmal in den Fokus genommen?

Gruß,

mafis

Hi Mafis,

wie ich ja schon in meinem Kommentar an Mr W erwähnt habe, habe ich den Gedanken der Selbstständigkeit schon irgendwo im Hinterkopf. Aber definitiv noch nicht jetzt. Ich habe gerade ein paar Jahre Studium hinter mir, bei dem ich an vielen Projekten alleine vor mich hingearbeitet habe, von Zuhause aus und ohne Stechuhr – quasi wie ein Selbstständiger. Augenblicklich genieße ich darum das Angestellten-Dasein und den Feierabend um viertel nach vier.

Auch würde ich mich glaube ich als Selbstständiger wohler fühlen, schon ein gewisses Polster an „Fuck-You-Money“ in der Hinterhand zu halten. Einfach um nicht jeden Auftrag annehmen zu müssen, auch mal riskieren zu können einen Kunden zu verlieren oder sich leisten zu können, eine Saison über gar nicht zu arbeiten. Ich kenne einige Selbstständige (allerdings keine Softwareentwickler, zugegebenermaßen), die werden von ihrem Business schon deutlich beherrscht und (auch finanziell) unter Druck gesetzt. Das möchte ich ungerne haben. Ansonsten aber gerne – eines Tages.

Hi Mr W,

danke für deine Treue! 🙂 Bisher habe ich mich in der FI-Thematik tatsächlich vor allem auf die Ausgabenseite fokussiert und erst dieses Jahr richtig angefangen auch mal übers Geld verdienen nachzudenken. Mit meinem Start als Software-Entwickler bin ich bisher auf jeden Fall schonmal ganz zufrieden, aber trotzdem hast du Recht: Auf der Einnahmenseite habe ich in der Zukunft ganz sicher noch Nachholbedarf. Eure Berichte sind auf jeden Fall eine echt gute Inspiration, besonders der Artikel über den Caretaker-Nebenjob hat mir da imponiert. Von Leuten wie euch kann ich in den kommenden Jahren also hoffentlich noch eine Menge lernen und abschauen. 🙂 So eine kleine Online-Unternehmung ist dieser Blog hier ja immerhin auch schon mal, wenn auch kein kommerzieller Gedanke im Vordergrund steht. Wir werden sehen – und ich schließe die Selbstständigkeit übrigens absolut nicht aus. Jetzt zu Anfang meiner Berufsphase möchte ich allerdings erstmal ein bisschen Erfahrung in einer Firma sammeln, zumal ich ja auch gerade im Ausland bin – da möchte ich einfach auch unter Leute kommen statt nur zuhause an meinen Schreibtisch zu sitzen. Was andere Investitionsmöglichkeiten angeht werde ich die Augen und Ohren offen halten – finanzielle Freiheit ist ja tatsächlich nicht gleichbedeutend mit MSCI World ETFs ;). Nur in meiner augenblicklichen Lebensituation bietet es sich denke ich am meisten an, mein Gehalt einfach in mein ETF-Depot zu buttern – das geht schön einfach und ich kann meine Zeit und Energie erstmal für meine Arbeit und den Blog verwenden.

Viele Grüße – ich freue mich schon auf die FIWE!

Hi, schöne Rechnung, die ich vor 30 Jahren – damals mit 18 ziemlich exakt genauso aufgestellt habe. Damals noch mit 6% auf Tagesgeld, das gab es damals noch. Aber genau wie Du das jetzt auch machst – ich habe die Möglichkeit erkannt, dass das gehen könnte. Natürlich ist dann vieles anders gekommen, als ich gedacht hatte. Bzw. vieles habe ich gar nicht gedacht, es kam dann eben.

Dennoch hat es tatsächlich geklappt. Ich könnte heute ohne Arbeit leben. Was mir mit 18 erstrebenswert vorkam, ist es heute aber auch nicht mehr. Selbstbestimmt und mit freier Zeiteinteilung arbeite ich sehr gerne.

Kurzum, Gratulation zu Deinen Rechnungen und lass Dich überraschen, was das Leben alles spannendes für Dich bereithält. Liebe Grüße Monika

PS. Wir leben übrigens zu zweit von etwa 2.200 € (inkl. KV und Steuer)

Hi Monika,

Wow, mit 18 hätte ich das Thema auch gerne schon gekannt (jetzt im Nachhinein)! 🙂 Damals wusste ich noch nicht einmal wirklich, was Aktien überhaupt sind und bin noch brav zum Termin mit meinem Bankberater gegangen. Danke auf jeden Fall für deinen Kommentar, solche Worte von jemandem, der es geschafft hat, sind ganz sicher eine gute Motivation für den Weg.

Hallo Olli, das Grundgerüst Deiner Annahmen und Vorhaben finde ich absolut sinnvoll. Ich kann mir gut vorstellen, dass Du irgendwann auf Halbtagsjob umswitchst, alternativ – wer weiß wie in 10 Jahren die Arbeitswelt aussieht – vielleicht bist Du dann eher Freelancer (Webworker) als ein Angestellter, der zu Zeitpunkt X in Bürolocation Y sein muss. Wie immer ein lesenswerter kurzweiliger Blogpost, danke! Auch hier zitiere ich wieder den Film Harold and Kumar: If you want something, you gotta go for it!

Hallo Oliver,

bei deinen Ausgaben hast du einen entscheidenden Punkt nicht berücksichtigt, die Inflation. Bei bescheidenden 1,5% im Jahr würden deine Ausgaben in 13 jahren noch um ca 20% höher liegen. Man könnte sagen, dass wir bei dem Lohn ebenso die Inflation berücksichtigen müssen, was aber falsch wäre, da die Löhne alleine von Wirtschaftswachstum beeinflussbar wären. In entwickelten Ländern ist die zukunftige Wachstumsrate eher zwischen 0,5% und 1%. Ansonsten sehr guter Anfang und sehr guter Blog.

Hallo Sergej,

Die Inflation habe ich in meiner Rechnung tatsächlich berücksichtigt, habe sie allerdings aus allen Faktoren herausgezogen. Ich rechne also überall mit realen Euros des Jahres 2016.

Das ist so in Ordnung, solange man davon ausgeht, dass die Inflation alle Variablen gleichermaßen betrifft. Natürlich werden meine Ausgaben wohl in irgendeinem Maße mit der Inflation steigen. In meiner Rechnung bin ich nun davon ausgegangen, dass meine Einnahmen es genauso tun. Auch die angenommenen 4 % Rendite meiner Investitionen sind ein realer (inflationsbereinigter) Wert und die 4-%-Regel enthält ebenfalls schon einen Inflationsschutz. Mathematisch betrachtet ist also alles in Ordnung.

Allerdings hast du rein theoretisch Recht: Die Löhne steigen ja gar nicht unbedingt im Gleichschritt mit der Inflation. Angesichts der Tatsache, dass meine Rechnung nur eine grobe Überschlagsrechnung ist, spielt das in der Praxis aber fast keine Rolle: Es kann gut sein, dass mein Gehalt in der Zukunft nur die Hälfte der Summen erreicht, mit denen ich gerechnet habe, oder sogar das doppelte (siehe den Kommentar von Mr. W). Es gibt also bereits eine sehr große Schwankungsbreite von +/- 75 %. Wenn ich dort nun zusätzlich 2-3 % Inflation mit einberechne, wird meine Rechnung gar nicht genauer, sondern ich rechne nur mit höherer Scheingenauigkeit (https://de.wikipedia.org/wiki/Scheingenauigkeit).

Übrigens müssen auch meine Ausgaben gar nicht mal mit der Inflation steigen (oder fallen). Die Inflationswerte werden ja immer auf Basis eines durchschnittlichen Warenkorbs berechnet, von dem ich selbst viele Waren überhaupt nicht nutze. Wenn die Inflation hauptsächlich Spritpreise und Unterhaltungselektronik betrifft, bleibe ich davon weitgehend unberührt. Trifft sie hauptsächlich Mietpreise und Lebensmittel, werde ich sogar eine größere „individuelle Inflation“ spüren als den offiziellen Inflationswert.

Ich lebe seit 6 Jahren (mit 25) von passiven Einnahmen. Ich denke, dass du auf einem sehr guten Weg bist, weil ich viele Parallelen zu mir entdecke: Du hast eine sehr hohe Sparquote (ebenfalls 2/3), geringe Ausgaben (etwas weniger als du, wobei deine Werte schon super sind!) und bist ebenfalls ohne den ganzen Konsum- und Lebnsstilmist glücklich und zufrieden. Weiter so und viel Erfolg! 😉

Frugalist: ,,Ich höre schon die kritischen Stimmen: „1.400 € im Monat? Das reicht doch niemals im Leben!“. Wenn du auch dieser Meinung bist, dann bedenke: Vielleicht würde es für dich nicht reichen. Wenn du dich hier auf dem Blog umsiehst, dann stellst du aber vermutlich fest, dass ich in den meisten Lebensbereichen deutlich weniger ausgebe als der Durchschnitts-Deutsche und mittlerweile einige Kniffe auf Lager habe, um ein genauso zufriedenes und luxuriöses Leben mit nur einem Bruchteil der Ausgaben zu führen. Ich gehe einfach mal davon aus, dass sich das auch in der Zukunft so fortsetzen wird. Darum sind für mich 1.400 € schon eine gewaltige Stange Geld, mit denen ich ziemlich weit kommen kann.“

Das ist die richtige Einstellung. Lass dir von niemandem erzählen, wie du zu leben hast oder warum ausgerechnet deine Pläne niemals klappen werden. Solche Menschen bringen einen nicht weiter. 🙂

Hi PIBE350,

schön von Menschen zu lesen, die genauso leben und denken, und das sogar mit noch weniger Ausgaben (wow!). Du hast mich neugierig gemacht, kann man irgendwo mehr über dich und deine Geschichte erfahren?

Klar, hier die Kurzform:

Meine aktuellen Standbeine:

– 1 kleine Immobilienbeteiligung

– 1 kleine Unternehmensbeteiligung

– 1 abbezahlte Mietwohnung zur Selbstnutzung

– 1 Aktiendepot

An festen Ausgaben fallen derzeit an:

– 200€ Haushalts- und Lebensmittel

– 85€ Wohnung

– 20€ Rauchen

– 18€ Rundfunkbeitrag

– 15€ Strom

– 10€ Telefon und Internet

– 5€ Versicherungen

= zirka 350€

Dazu kommen noch regelmäßige Reisen, aber immer möglichst günstig. Zum Beispiel bin ich gerade für 4 Wochen auf Korfu für insgesamt 750€.

2/3 meiner derzeitigen Einnahmen überweise ich fest per Dauerauftrag auf mein Depotkonto. Meistens bleibt an den Monatsenden noch etwas übrig, das wird dann im nächsten Monat mitinvestiert. Ansonsten ist noch die übliche Notreserve vorhanden.

Das war es im Groben. Für einen eigenen Blog oder ein eigenes Buch ist mein Leben nicht spannend genug: viel schlafen, reisen und lesen auf minimalistischem Lebensniveau. Ich werde deinen Blog in meine Blogleseliste mit aufnehmen. 😉

Lieben Gruß.

Glückwunsch, PIBE350, zu den niedrigen Fixkosten! Ich dachte auch immer, dass mein Leben eigentlich zu langweilig für einen Blog ist. Aber jede Lebensgeschichte und Gedanken sind individuell und werden dadurch interessant. Ich finde es lesenswert, wie jeder auf seine Art versucht an Ziel zu kommen bzw. es in deinem Fall schon angekommen ist. Ein paar Fragen hätte ich noch:

Konntest du die Wohnung selbst kaufen oder war diese in Familienbesitz? Sind die niedrigen Stromkosten deinen Reisetätigkeiten geschuldet? Auch die 10€ für Telefon und Internet klingen erstaunlich wenig. Welche Versicherungen hast du für 10€ im Monat? Haftpflicht+… ? An sich kann man in Deutschland schon recht günstig leben, sofern man nicht auf ein Auto angewiesen ist.

Danke. Ach, mittlerweile gibt es schon so viele gute Finanzblogs, da braucht es nicht noch einen. In meiner Leseliste habe ich bestimmt schon 10 abgespeichert. Leider bieten nur nicht alle RSS-Feeds an. Als regelmäßiger Leser und gelegentlicher Kommentator lebt es sich auch wunderbar. Klasse finde ich, dass immer mehr Frauen über Finanzen bloggen und Bücher schreiben. 😉

Ich habe die Wohnung selbst gekauft: 1 Zimmer, 21m², Balkon, Kellerraum und Tiefgaragenstellplatz für 16.000€. Ich mag den Kaninchenstall. Geringe laufende Kosten und es gibt weniger zu putzen und pflegen. 😀

Ja, 4 bis 5 Monate pro Jahr bin ich nicht zu Hause. Es winken sogar regelmäßig Betriebskostengutschriften.

Die 10€ pro Monat setzen sich aus mobilem Internet mit 50GB zusammen. Einen Festnetzanschluss benötige ich nicht.

An Versicherungen habe ich nur eine Privathaftpflicht- (35€) und Auslandsreiskrankenversicherung (8€). Zirka 5€ pro Monat.

Richtig, deshalb habe ich auch kein Auto. Selbst meinen Motorroller habe ich letztes Jahr durch ein Elektrofahrrad ersetzt. Als Stadtbewohner war es am Ende kein großer Verlust. Natürlich kann man nicht verallgemeinern. Manche Leute sind wirklich auf ihre Autos angewiesen. Das Gleiche gilt fürs Wohnen, den in der Regel höchsten Einzelposten. Seinen Wohnort kann man sich nicht immer aussuchen und jeder hat andere Bedürfnisse/Ansprüche. Du hast es ja schon geschrieben: Jeder hat andere Ziele und Wege dahin.

Lieben Gruß.

Das nenne ich mal minimalistisch und maximal leben. 😉 Darf man fragen, wo du dich die vielen Monate im Ausland rumtreibst? Deine Wohnung sieht dich ja kaum. Dass mit dem mobilen Internet finde ich da ziemlich praktisch. Festnetz stirbt mittlerweile aus. Habe nur meinen Eltern zuliebe einen Anschluss (und ich weiß die Nummer nicht mal auswendig..).

Hi PIBE,

danke dass du uns einen kleinen Einblick in dein Leben gegeben hast. Ich finde das hört sich alles schon ziemlich spannend an. Alleine 4-5 Monate im Jahr verreist zu sein ist außergewöhnlich, von der finanziellen Freiheit in so jungen Jahren mal ganz abgesehen. Zu deinen Kommentaren fallen mir ohne Probleme auch noch jede Menge weitere Fragen ein, aber ich versuche mich mal zurückzuhalten und dich hier nicht allzu sehr zu löchern. 🙂 Vielleicht hast du ja mal Lust, irgendwann und irgendwo einen kleinen Gastbeitrag oder ähnliches zu verfassen und deine Story mit uns zu teilen (so wie es beispielsweise Dummerchen bei der Finanzküche gemacht hat). Ich bin mir sicher, dass du damit den ein oder anderen inspirieren könntest.

Eine Frage möchte ich allerdings noch loswerden (und mich wundert ehrlich gesagt, dass Dummerchen sie noch nicht gestellt hat): Wie handhabst du das Thema Krankenversicherung?

Hallo, bin gerade zufällig auf den Beitrag gestoßen und finde deinen Kommentar sehr spannend.

Der Kommentar wurde zwar schon vor einigen Jahren verfasst aber vielleicht liest du es ja.

Du schreibst, dass du 4-5 Monate im Jahr reist, was ich sehr beeindruckend finde. Doch da stellt sich mir die Frage, welchen Job du den hast, der dir ermöglicht so oft weg zu sein?

Freundliche Grüße

Gut, bleib lieber beim Festnetz. Seitdem ich eine Whatsapp-Familiengruppe eingerichtet habe, sind meine Eltern total süchtig danach und bombardieren mich täglich. 😀

Bezüglich der Reisen habe ich dir eine E-Mail geschickt.

Oliver, ich bin sicher dass Du die finanzielle Freiheit schaffen wirst, vielleicht sogar etwas früher, gut, wir können Alle die Zukunft nicht voraussehen, aber mit einem Plan und Deinem Beruf wird es sicher klappen. Und Du scheinst einen starken Willen zu haben und Durchhaltevermögen, hilft auch enorm.

PIBE350,

völlig spannend Deine Geschichte, würde ehrlich gerne mehr Tips und Kniffs von Dir lesen, auf jeden Fall ein Ansporn um nochmals meine Ausgaben zu überdenken, aber ich habe schon eine Sparrate von 55 % (Durchschnittswert) , auf Lohnerhöhungen kann ich nicht mehr spekulieren. Genial wie Du das hinbekommen hast.

Ich danke dir 🙂 Mit 55 % Sparquote bist du denke ich auch auf einem guten Weg in Richtung deiner finanzieller Ziele. Da kann ich mich den Worten von PIBE eigentlich nur anschließen.

55% sind super, wenn man bedenkt, dass der Durchschnittshaushalt ungefähr bei 10% liegt. 55% bedeuten, dass du ohne Zinseszinseffekt pro Tag, Monat und Jahr die gleiche Zeit an ,,freier“ Lebenszeit dazu erhälst. Diese Umrechnung finde ich sehr motivierend.

Ob du die Sparquote noch weiter erhöhen solltest? Dazu kenne ich deine Lebensumstände zu wenig. Wichtig ist, dass du dir keine Daumenschrauben anlegst, die dich im Alltag unglücklich machen könnten.

Kann es sein dass dieses Blog hier sehr, sagen wir, „beeinflusst“ von MrMoneyMustache ist? HAbe gerade mal quergelesen und wenig inhaltlich wirklich neues gesehen…

Hallo Mang,

Du hast diesen Blog „mal quergelesen“ und wenig neues ggü. DEM führenden FIRE-Blog weltweit gesehen? Ich weiß gar nicht, wie man darauf adäquat antwortet. Ich bin ja nicht der Autor dieses Blogs, aber selbst mich „ärgert“ eine solche Aussage. Dein „beeinflusst“ liest sich wie „Du schreibst ab“.

Was hast Du erwartet? Dass Oliver das Frugalisten-Rad neu erfindet? Dass er davon berichtet, wie man mit einem SUV und Luxusurlauben trotzdem finanziell unabhängig wird?

Es würde mich wundern, wenn die Strategien (genügsamer Lebenswandel, hohe Sparquote, etc.) grundlegend anders wären. Vielleicht solltest Du aber dann auch nicht nur „mal querlesen“, sondern wirklich lesen. Ohne nochmal nachzuschauen, würde ich sagen, dass MMM nicht

* über die Besonderheiten der deutschen Kapitalbesteuerung

* über den richtigen Verkauf über ebay oder

* betriebliche Altersvorsorge

geschrieben hat.

Dieser Blog ist gerade mal ein halbes Jahr alt und Du „erwartest“ eine noch deutlichere Unterscheidung von einem Blog (von DEM Blog), der schon seit 5 Jahren am Start ist und gefühlt 500 Artikel in dieser Zeit veröffentlicht hat??

Ich freue mich, dass es ein deutschsprachiges Pendant zu MMM gibt, dem man auf seinem Weg über die Schulter schauen kann. Wenn Du hier nichts interessantes findest, würde ich Dir raten einfach mal an anderer Stelle zu lesen: Lesen ist fakulativ.

Gruß

Dummerchen

Hallo Mang, ich hoffe, du meintest deinen Kommentar nicht so abwertend, wie er im ersten Moment klingt. Ein Blog dient meist dazu, seinen eigenen Lebensweg zu finden. Wenn man an die Schwarmintelligenz glaubt, ist es nicht unüblich, dass mehrere Leute zum gleichen Schluss kommen. Erstaunlicherweise kommen die meisten auf dem Weg zur finanziellen Freiheit zur Erkenntnis: Man sollte weniger ausgeben als man einnimmt. Jeder findet dabei Gemeinsamkeiten mit anderen und hat sicherlich dabei auch seine eigenen Eigenarten. Wir lesen hier von einem jungen Mann, der mit seiner Freundin in einer WG in London wohnt, günstig kocht, gebrauchte Notebooks nutzt und sein Fahrrad über die schlimmsten Radwege trägt, damit die Reifen den Weg zur Arbeit überleben. Und nebenbei auch noch fleißig investiert. Lese vielleicht nicht nur quer, dann bekommst du auch mehr von Olivers Art und seinem persönlichen Lebensweg mit. Und selbst wenn manche Verhaltensweisen der von MM ähnlich wäre: Ist das schlimm? Ich wünschte, man würde bei mir Ähnlichkeiten mit Bill Gates oder Warren Buffet erkennen..

Hi Jenny,

eine kleine Anmerkung: England muss nicht immer unbedingt London sein 🙂

Der Gedanke kam mir selbst kurz nach dem Versenden und hab 5 mal grade sein lassen. Ich schiebe es auf mein Gedächtnis und meine schlechten Geographie-Kenntnisse. 😉

Hallo Dr. Mang,

ganz bestimmt gibt es einige Parallelen zwischen meinem Blog und dem von MMM. Wir schreiben immerhin über das selbe Thema und auch sonst teile ich viele seiner Ansichten und Lebensweisen (wer genau hinschaut, stellt sogar fest, dass wir den gleichen Beruf – Softwareentwickler – haben). Neben einigen anderen Blogs und Büchern inspirieren mich auf jeden Fall auch die Artikel von MMM zu meinen eigenen Beiträgen. Dass du inhaltlich wenig neues gefunden hast, wundert mich dann aber schon. Wie Dummerchen schon herausgestellt hat, habe ich ja doch viel über mein persönliches Leben oder die Situation in England und Deutschland geschrieben. Ich würde also sagen: Der philosophische Rahmen und die Grundidee ist sicher sehr ähnlich. Aber die einzelnen Beiträge sind dann hoffentlich doch noch individuell genug, um auch eingefleischten MMM-Lesern etwas neues bieten zu können.

Ich muss gestehen, dass ich nach deinen ersten (zwei vielleicht) Artikeln gedacht habe, du planst einfach MMM ins Deutsche zu übersetzen. 😀

Aber mittlerweile hast du dann doch trotz mancher Parallelen deinem Blog eine sehr individuelle Note gegeben. Weiter so.

Hallo tubanator,

zumindest war meine Intention mit dem Blog tatsächlich auch ein wenig, die MMM-Philosophie nach Deutschland zu bringen. Deswegen wird es wohl immer gewisse Parallelen geben, ich stimme mit MMM’s Ansichten und Denkweise halt in vielen Punkten überein. Allerdings trinke ich selten pures Olivenöl 😉

@Dummerchen,

besser hätte man das nicht sagen können, absolut meine Meinung.

Hallo Oliver,

so inspirierend ich deine Gedanken finde und dir in vielem beipflichte. Deine Ausgabenseite ist wahrlich minimalistisch, deine Einkommenseite aber sicher nicht.

Ich kenne die britischen Verhältnisse nicht, aber für ein Nettogehalt von 2.350€ musst du in D ca. 4.000 € Brutto verdienen (als Berufseinsteiger!). Damit liegst du mal eben mindestens 60% über dem Durchschnitt und das vom Start weg. Selbst zum „Durchschnittsakademiker“ sind es sicher noch 25% Abstand. Insofern sind die Startbedingungen schon überdurchschnittlich gut.

http://de.statista.com/statistik/daten/studie/296286/umfrage/bruttojahresverdienst-der-arbeitnehmer-in-deutschland/ (schon etwas älter)

Klar, Augen auf bei der Berufswahl, wirst du sagen, aber nicht jeder kann oder will Software-Entwickler werden. Ich will deinen Weg auch nicht madig machen, aber als Familie mit 1,5 „Durchschnittseinkommen“ und 1,3 „Durchschnittskindern“ wird der Weg zur finanziellen Freiheit echt steinig.

Grüße

Merlin

Hallo Merlin,

erstmal: Für ein Nettoeinkommen von 2350 € im Monat braucht man in Deutschland kein Brutto von 4000 €, sondern lediglich rund 3450 € (bzw. 3400 €, wenn man nicht in der Kirche ist. Das kannst du hier ganz gut nachrechnen: http://www.brutto-netto-rechner.info/ – vergiss nicht die ~8500 € Steuer-Grundfreibetrag). Das ergibt ein Jahresbrutto von 41.400 € (bzw. 40.800 €) im Monat, was auch in Deutschland noch ein normales Einsteigergehalt für Softwareentwickler ist (wenn auch im oberen Mittelfeld).

(EDIT: Ups, das ist Quatsch, hier habe ich mich vertan, siehe Kommentar weiter unten. In Deutschland würde mein Nettogehalt ein Brutto von rund 47.000 € voraussetzen, die Arbeitgeberbeiträge zu meiner BAV bereits mit eingerechnet).

Dass das natürlich bereits oberhalb des gesamtdeutschen Durchschnittseinkommens (und erst recht oberhalb des nochmal niedrigeren Medianeinkommens) liegt, ist mir bewusst. Aber hast du die Überschrift des Artikels genau gelesen? Dort steht „Mein Masterplan für die finanzielle Unabhänigkeit“. Es geht in also speziell darum, wie ich ganz persönlich mit 40 finanziell unabhängig werden möchte. Da ist es doch sinnvoller, statt mit Durchschnittswerten mit dem zu rechnen, was jeden Monat tatsächlich auch auf meinem Gehaltskonto landet – und das sind eben jene umgerechnet rund 2350 € netto.

Natürlich hast du Recht – ich möchte auch andere mit meiner Rechnung inspirieren. Aber auch dafür muss ich gar nicht mit Durchschnittswerten rechnen. Klar, wenn du weniger verdienst als ich, ist meine Rechnung nicht 1:1 auf deine Situation übertragbar – aber das ist sie sowieso nie. Je nach Wohnort, Familiensituation, persönlichen Interessen und Psychologie sind die Ausgaben und die Einsparpotentiale von jedem Menschen einfach viel zu unterschiedlich – genau wie das Einkommen. Es wird Menschen geben, die verdienen viel weniger als ich, können aber mit weniger Ausgaben klar kommen und deshalb finanzielle Unabhängigkeit genauso schnell erreichen. Oder sie können eben etwas weniger sparen und erreichen ihre finanziellen Ziele dafür später; oder auch niemals – und ihnen reicht dafür ein Teilzeitjob bis zur gesetzlichen Rente. Genauso gibt es Leute, die verdienen viel mehr als ich, aber können nicht einmal 10 % ihres Gehalts zurück legen, weil sie der Lifestyle-Inflation zum Opfer gefallen sind. Die individuellen Einkommen, Biografien und Ziele sind einfach viel zu unterschiedlich, so dass es denke ich auch nicht viel helfen würde, mit Durchschnittswerten zu rechnen. Viel inspirierender ist es da meiner Meinung nach, wenn ich einfach meine eigene Geschichte erzähle und die Leser daraus etwas mitnehmen können, auch wenn sie selbst vielleicht weniger verdienen oder mehr ausgeben.

Ich werde auch nicht sagen „Augen auf bei der Berufswahl“. Klar ist es gut, wenn man innerhalb seines Bereichs das maximal mögliche herausholen kann – ein frugalistischer Lebensstil beinhaltet schließlich nur minimalistische Ausgaben, aber keinesfalls zwingend minimalistisches Einkommen. 😉 Dass aber nicht jeder Softwareentwickler werden soll oder kann, versteht sich doch von selbst. Wichtiger finde ich, dass man mit seinem Einkommen (ganz egal wie hoch oder niedrig es ist) das maximal mögliche an Zufriedenheit für sein Leben herausholt – und da ist meiner Meinung nach eben deutlich weniger Geld für erforderlich, als die meisten glauben. Wenn man das erkannt hat, kann man nachrechnen: Wieviel kann ich sparen? Bei mir kam dabei (auch dank meines recht hohen Einkommens) eben eine ganz ordentliche Summe heraus, die mir erlaubt, bis 40 finanziell unabhängig zu werden. Für einige könnte es noch schneller gehen, für andere eben langsamer oder auch gar nicht – bei jedem wird am Ende der Rechnung etwas anderes stehen, aber es wird etwas dort stehen. Wie sieht es denn bei dir aus?

Der Steuer-Grundfreibetrag ist meines Wissens durch die Angabe der Steuerklasse 1 in der Berechnung schon enthalten. Nur zusätzliche Freibeträge (Fahrtkosten und Co.) kann man in der Lohnsteuerkarte noch angeben. Denn sonst müsste ich viel mehr am Ende des Jahres durch meine Einkommenserklärung wieder bekommen als es jetzt der Fall ist.

Hi Jenny,

danke für den Hinweis! Da habe ich mich tatsächlich vertan – man merkt wohl, dass ich in Deutschland so gut wie noch nie einkommenssteuerpflichtig gearbeitet habe :))

Für mein Nettogehalt muss ich hier in England umgerechnet gerade mal 34.000 € brutto verdienen (inkl. Arbeitgeberbeitrag zur BAV) , in Deutschland wären das schon um die 47.000 € (theoretisch 48k, aber die BAV-Beiträge sind ja steurefrei… also schwer zu vergleichen. 47k müsste in etwa passen). Vielleicht bleibe ich doch noch ein bisschen hier, dass der Vorteil so enorm ist, war mir bisher gar nicht so bewusst. 😉

Das mit den Gehaltsunterschieden ist echt interessant. Musste nun glatt ein wenig im Internet zu dem Thema stöbern. Brutto-Gehälter sind niedriger, netto kommt aber mehr raus. Wohnraum ist je nach Region aber dafür recht hoch.

Schwer zu sagen, was da nun besser ist. Hier in D hättest du zwar mehr Abgaben, dafür bekämst du hier aber auch sicherlich die benötigten 50k brutto.

Ja, so ist es. Deutlich mehr Netto vom Brutto, aber die Ausgaben für Wohnen (und auch Autos, Lebensmittel, usw.) können dafür höher sein. Für uns ist das ziemlich praktisch, da wir für diese Sachen kaum mehr ausgeben als in Deutschland (als Frugalisten kennen wir Wege, die teuren Mieten zu umgehen), aber voll von den höheren Nettolöhnen profitieren.

Was 50k für einen Softwareentwickler im ersten Berufsjahr angeht, muss ich dich glaube ich enttäuschen: Die kriegt man vielleicht in Süddeutschland in einem DAX-Konzern oder als Consultant. In Durchschnittsdeutschland und einfach nur als gewöhnlicher Java-Entwickler in einer Durchschnittsfirma werden 36k bis 42k realistisch sein.

Das stimmt. Die 50k habe ich akuell selbst nicht, aber hier in BaWü kommt man da in größeren Firmen und besonders in der IT-Branche schneller hin. Teure Mieten hätten wir hier auch zu bieten. 😉

Nette Rechnung, aber der Plan geht nicht auf, da der Zusammenbruch des Systems innerhalb der nächsten Monate/Jahre kommt und dann andere Regeln gelten.

Gut zu wissen. 😉 Und was sollte ich deiner Meinung nach jetzt tun?

Bei der finanziellen Apokalypse wären wir eh alle am Arsch. Die die schon mal sich Gedanken gemacht haben und einen Plan gemacht haben hätten aber deutliche Vorteile gegenüber denen, die aus Fürcht vor dem Totalkollaps überhaupt nichts unternommen hatten. Ich glaube Oli wäre also deutlich weniger am Arsch als die große Mehrheit der Bevölkerung 😛

Hallo Joyola,

Inzwischen sind die paar Monate bzw Jahre ja schon rum. Wir das Jahr 2019 und das System ist noch nicht zusammengebrochen.

Was ist schief gelaufen? Wieso ist das jetzt System nicht zusammengebrochen? Immerhin haben Sie das doch im Jahre 2016 vorhergesagt?

Mfg

Jetzt haben wir Ende 2020.

Es war krass. Aber immer noch keine totale Katastrophe oder?

hallo oliver,

hab vor einigen tagen dein blog gefunden, nachdem ich mich seit 1-2 jahren mit dem thema beschaeftige, und hauptsaechlich die us-blogs wie MMM, jim collins, paula pant usw. lese.

ich bin gespannt wie es mit deinem blog und plan weitergeht, und ich freue mich dass du so detailliert ueber die deutsche / europaeische situation schreibst. ich lebe momentan in den usa und bin auch ein wenig mit dem FIRE fieber infiziert. es ist noch nicht sicher ob wir in zukunft hier bleiben oder wieder nach deutschland zurueck kehren, insofern will ich auf beide szenarien vorbereitet sein, die prinzipien sind ja sehr aehnlich.

erstmal gratulation zu deinem plan und deinen effizienten lebenskosten, das hilft natuerlich sehr. ich wuenschte ich haette ueber das thema schon beim berufsstart (vor gut 10 jahren) nachgedacht, dann waere ich dem ziel jetzt schon ein ganzes stueck naeher. ich habe definitiv lifestyle inflation betrieben, wenn auch in massen. schulden waren eigentlich nie da, und ich hab auch immer was zur seite gelegt. dennoch hab ich in eher dumme sachen wie riester oder private rentenvertraege investiert, nachdem mir der finanzberater nur die vorteile und nicht die kosten angepriesen hatte. naja, lehrgeld 🙂 mittlerweile nutze ich vor allem die sehr guenstigen investionsmoeglichkeiten die es hier in usa gibt (z.b. vanguard indexfonds), und kriege trotz recht hoher lebenskosten eine sparrate von ca. 50% hin, solange keine kosten ausser der reihe auftreten.

ich werde dein blog auf jeden fall weiter verfolgen, da ich denke dass wir schon nach deutschland zurueck kehren, und dann wuerde ich gerne weitestgehend finanziell frei sein. idealerweise koennten wir dann von ca. 2000eur/monat leben, da die ja mit einem kind in D steuerfrei sind, auch wenn es capital gains sind. freut mich in den kommentaren zu lesen dass einige das genauso hinkriegen, ich vermute allerdings dass das nicht die miete/hauskredit einschliesst? dann muesste man schon sehr guenstig auf dem land leben, wo die mieten extrem niedrig sind.

viel erfolg, und ich freue mich auf die naechsten eintraege!

Hi californiadreamer,

danke für deinen Kommentar und schön dass du den Weg hierher gefunden hast! 🙂 Gut dass ihr die Altlasten (Lifestyle-Inflation der Vergangenheit, Riester-Renten, etc.) unter dem Kapitel „Make peace with the past“ abgehakt habt. Der aktuelle Plan klingt doch wirklich super, und mit einer Sparquote von 50 % seid ihr denke ich auf einem sehr gutem Weg zur FI.

Was die Ausgaben der anderen angeht: Ich denke auch, dass so mancher Besitzer von Wohneigentum seine Ausgaben ohne Miete bzw. Kreditrate angibt. Sogar MMMs berühmte „25.000 Dollar für eine dreiköpfige Familie“ schließen keine Wohnausgaben ein, seit sein Haus abbezahlt ist. Aber die Kosten fürs Wohnen müssen ja nicht exorbitant hoch sein (wie du schon sagst: auf dem Land kann man in Deutschland sehr sehr günstig wohnen – und wenn man FI ist braucht man bei der Wahl des Wohnorts auch nicht mehr auf die Verfügbarkeit von Jobs zu achten)

Ich drücke euch die Daumen, dass eure Pläne hinhauen! 🙂

Hi Oliver,

Dein Blog macht wirklich Spaß – fast zu jedem Deiner älteren Beiträge würden mir Fragen/Kommentare einfallen!

Eine Frage, die ich mir auch im Zusammenhang mit Deiner persönlichen Situation stellt, ist inwiefern das Leben in manchen Ländern zuträglicher für die finanzielle Unabhängigkeit ist als in anderen. Klar, in UK sind Wohnen und ÖPNV tendenziell teurer als in D. Dafür scheint es aber auch etliche steuerliche Vorteile zu geben:

NHS ist steuerfinanziert. Man spart ggf. Hunderte pro Monat an Krankenkassenbeiträgen (wenn auch mit womöglich schlechterer Versorgung).

Zumindest für Normalverdiener-Singles ist die steuerliche Belastung deutlich niedriger.

Aber vor allem:

Der/die/das ISA! Wenn ich das System richtig verstehe, kann man dieses Steuerjahr GBP 15.240 einzahlen, und die Erträge daraus bleiben unbegrenzt steuerfrei, solange man das Geld/die Wertpapiere darin nicht anrührt. Und ab nächstem Steuerjahr kann man dann GBP 20.000 einzahlen? Da kann man ja in wenigen Jahren riesige Summen ansparen, deren Erträge nie besteuert werden? Dadurch wächst das Depot viel schneller, und auch in der Phase der finanziellen Unabhängigkeit, wenn man von den Erträgen seiner Investments leben will, fallen keine Steuern an. Oder irre ich mich da?

Eine Frage, die ich mir gestellt habe, hast Du in einem älteren Post vermutlich schon beantwortet: Warum investierst Du in Deutschland, wenn die Kapitaleinkünfte in England doch steuerlich viel besser gehandhabt werden?

Zum einen willst Du geraume Zeit keine Gewinne realisieren und schon gar keine Dividenden kassieren, insofern sind ISAs als steuersparende Hüllen für Dich erstmal uninteressant. Zum anderen bist Du in England unbeschränkt steuerpflichtig. Wenn ich das richtig verstehe, sind Wertpapier-Gewinne eigentlich am Wohnsitz zu versteuern (egal wo das Depot sich befindet). Deshalb hast Du mit dem deutschen Fiskus nichts am Hut? Solange Du aber den Non-Dom-Status hast, interessiert sich auch der britische Fiskus nicht für Deine ausländischen Kapitaleinkünfte. Und selbst wenn irgendwann mal in UK Steuern fällig würden, gibt es einen irre hohen Freibetrag und auch danach moderate Kapitalertragssteuern.

Hallo Chucho,

eine berechtigte Frage! Ich investiere vor allem deshalb in Deutschland, weil wir nicht vorhaben, länger als ein paar wenige Jahre in England zu bleiben. Für ein paar Jahre extra englische Sparkonten aufzumachen und dann später zu verwalten und zu versteuern ist meiner Meinung nach den Verwaltungs-Overhead nicht wert. Ich habe ja hier auch schon meine englische betriebliche Altersvorsorge, die ich noch 30 Jahre lang mit mir herumschleppen muss, bis ich sie auszahlen lassen kann ;). Noch mehr ausländische Konten möchte ich dann nicht unbedingt haben.

Solange ich hier bin, kann ich dank der Non-Dom-Regelung ja immerhin alle meine deutschen Kapitaleinkünfte steuerfrei machen. Wie später die Situation in Deutschland aussieht, wenn wir zurückkommen, ist erstmal noch ungewiss – zumal sich mit der Reform des Investmentsteuergesetzes in der Richtung auch noch einiges ändern wird. Wir werden es dann sehen, wenn es soweit ist.

Hi Chucho und herzlich willkommen hier im Blog. 🙂

„Dein Blog macht wirklich Spaß – fast zu jedem Deiner älteren Beiträge würden mir Fragen/Kommentare einfallen!“

danke für dein Lob. Tu dir keinen Zwang an, Kommentare sind immer gerne gesehen! 😉

Deine Gedanken zu England sind (fast) alle richtig. Die Krankenversicherung ist über den NHS kostenlos (wenn auch im Vergleich zu Deutschland mit deutlich schlechterer Versorgung. Schwere Verletzungen und Krankheiten sind kein Problem, aber bei kleineren Wehwehchen wird man gerne mal unbehandelt wieder nach Hause geschickt – Zahnärzte müssen generell immer selbst bezahlt werden, oder man braucht eine Zusatzversicherung).

Die steuerliche Belastung für Singles ist auch deutlich geringer. Je nachdem in welches Land man sein Erspartes fließen lässt, ist das beim derzeitigen Pfund-Wechselkurs aber zur Zeit kaum ausbeutbar. Mein aktuelles Nettogehalt ist beispielsweise aktuell etwa genauso hoch wie bei einem vergleichbaren Job in Deutschland.

Was die steuergünstigen Investitionsmöglichkeiten angeht ist England auf jeden Fall ein absolutes Paradies: Die Freibeträge sind enorm, ISAs sind komplett steuerfrei und als Ausländer hat man mit der Non-Dom-Regelung für 7 Jahre quasi totale steuerliche Narrenfreiheit.

Wohnen ist in England tatsächlich deutlich teurer als in Deutschland. Über den Daumen gepeilt kann man in etwa sagen: Man zahlt grob doppelt so viel für den gleichen Wohnraum. Der ÖPNV ist preislich eigentlich ähnlich wie in Deutschland (bis auf Nahverkehrsbusse). Gerade Zug fahren kann recht günstig sein, wenn man die Sparangebote nutzt, Einzeltickets über mehrere Halts splittet und allgemein Preise vergleicht.

Als Single oder DINK-Päarchen könnte England tatsächlich sogar recht attraktiv für das Erreichen finanzieller Unabhängigkeit und speziell die FI-Phase sein, wenn man sich mit einer kleinen und günstigen Wohnung (Shared Housing oder maximal zwei Zimmer) zufrieden gibt. Das Killer-Argument gegen England und für Deutschland liegt für mich aber woanders: Deutschland ist viel, viel, günstiger, wenn man eine Familie und Kinder plant. Dank Kindergeld wird der Nachwuchs subventioniert. Kindergärten sind in England unglaublich teuer, in Deutschland hingegen recht günstig. Wer Kinder hat, mietet/kauft vermutlich auch eine größere Wohnung/Haus, das geht in England sehr sehr schnell ins Geld. Und gerade mit einer Familie wäre mir eine ordentliche Gesundheitsversorgung wichtiger als Steuervorteile beim Investieren. Wenn die Kinder später studieren möchten, geht das in Deutschland sogar gratis (und das Vermögen der Eltern zählt nichtmal bei der Bafög-Berechnung – lediglich das Einkommen ;))

Noch ein weiteres (wenn auch kleineres) Argument gegen England: Es ist ziemlich Fahrrad-unfreundlich – es gibt kaum Fahrradwege und man ist häufig gezwungen, direkt auf der Schnellstraße zu fahren.

Hallo Oliver,

das mit der Fahrrad-Unfreundlichkeit ist mir neulich auch wieder aufgefallen. In London sind ja gefühlt 80% der Radler mit Helm unterwegs, hier in Berlin vielleicht 20%. Habe eine Bekannte, die regelmäßig kilometerweit zu Fuß unterwegs ist, und für die das Fahrrad als Alltags-Fortbewegungsmittel eigentlich ideal wäre. Die würde aber im Leben nicht in London Rad fahren, da es zu gefährlich sei. Ich sehe das ein bisschen anders, da man gerade in Städten ja seine Routen oft großenteils durch Nebenstraßen und Parks legen kann. Boris‘ Einsatz für den Radverkehr in London ist ja auch eine der wenigen positiven Dinge, die man über ihn sagen kann 😉

Auf den vierspurigen A-Roads ist man als deutscher Autofahrer ja über Radler auf den Seitenstreifen echt erschrocken. Die Straßen sind ausgebaut wie Autobahnen und haben das gleich Tempolimit, da hätte ich als Radfahrer echt Schiss! Und gerade an Ein- und Ausfahrten kann ich mir da jede Menge brenzliger Situationen vorstellen.

Und Radfahren scheint immer noch mehr als in Deutschland eine „Counter-Culture-Lifestyle-Entscheidung“ oder ein Freizeitsport zu sein („Kampfradler“/“The Lycra Brigade“), und nicht eine ganz normale Art der Fortbewegung.

Seit meiner ersten Klassenfahrt nach England war ich immer schwer anglophil, wobei seit dem 24.6. vielleicht doch einige Zweifel aufkommen, inwiefern diese Liebe erwidert wird … Habe Anfang der 2000er zweieinhalb Jahre in London gearbeitet und weiß noch, wie viel weniger Abzüge ich auf meiner Gehaltsabrechnung hatte. Den Non-Dom-Status kannte ich zwar, war aber zu verpeilt, den für mich auszunutzen (und hatte vermutlich sowieso keine nennenswerten Auslandseinkünfte).

Als Familie mit Kindern ist man in Deutschland bestimmt besser aufgehoben. Nicht nur Kindergeld und günstigeres Wohnen, auch alles rund um die Schule scheint erheblich stressiger zu sein. Die Leute wollen in der richtigen School Catchment Area wohnen und sind bereit, dafür richtig zu blechen. Privatschulen sind viel verbreiteter als hier und gehen richtig ins Geld. Das Ganze kann man zwar als überkandidelte Mittelschichts-Befindlichkeiten abtun, aber Großbritannien ist nun mal immer noch eine viel stärkere Klassengesellschaft als Deutschland. Da sind wir hier im Vergleich ja fast schon skandinavisch-egalitär. Da kann ich schon nachvollziehen, wenn Eltern ihren Kindern möglichst große Startvorteile mitgeben wollen. Die „richtigen“ Freunde und Bekanntschaften, der entsprechende Soziolekt … selbst ich mache ja beim lustigen Background-Raten mit, sobald ein Brite den Mund aufmacht 🙂 Ich fand es schon interessant, wie die Medien immer wieder darauf hingewiesen haben, dass die meisten neuen Regierungsmitglieder auf staatliche Schulen gegangen sind. Ja wohin denn sonst, würde man sich in Deutschland fragen.

Deine Pläne mit Familie und Deutschland machen also voll Sinn. Aber bis es soweit ist, kannst Du ja noch eine Weile steuerfrei Vermögen aufbauen!

London ist denke ich noch nicht mal so schlecht. Immerhin gibt es einige Radwege, alle Straßen sind asphaltiert und die Autos fahren nicht allzu schnell (bzw. stehen auch oft einfach nur nur Schlange). Hier bei uns auf dem Land gibt es bis auf ein paar ganz wenige Ausnahmen keine Radwege. In Deutschland gibt es zwischen den Dörfern auf dem Land doch häufiger Radwege oder zumindest ganz gut ausgebaute Feld- und Waldwege, die man als Radfahrer gut nutzen kann. Wenn ich hier von Rugeley zu meiner Arbeit nach Stone mit dem Rad fahre, gibt es stellenweise faktisch gar keine Alternative als auf der A51 zu fahren – die hat keinen Seitenstreifen, ist recht kurvig und die Autos und LKWs brettern mit 100 km/h an eine vorbei. Da wird einem schon ein bisschen mulmig.

Hi Oliver, beim Durchlesen ist mir jetzt direkt eine Sache eingefallen. Du musst unbedingt in die USA kommen. Hier verdienst Du als Softwareentwickler nach ein paar Jahren Berufserfahrung ~$150.000+ im Jahr und durch die geringeren Steuern und die zusaetzlichen Steuerfreien Sparkonten (401k) hast Du davon netto je nach Bundesstaat. ~$130.000.

Eine Anmerkung noch zur Entnahmerate von 4%. Ich weiss, diese Zahl wird in x-Foren rauf und runter zitiert. Sie ist aktuell aber nach meiner Erfahrung zu riskant. Der US Aktienmarkt ist aktuell mit einem Shiller Cape von ~26 bewertet. Gleichzeitig ist die Rendite von Staatsanleihen inflationsbereinigt bei oder unter 0. Das ist von der Situation hoechstens noch vergleichbar mit den Jahren 1965/1966 (die Worst Case Jahre schlechthin). Damals waere einem reinen 100% Aktienansatz bei 4% Entnahme nach ca 25 Jahren das Geld ausgegangen. Auf meinem Weg zur Finanziellen Unabhaengigkeit habe ich deshalb mit einer 3% Entnahme gerechnet. Das macht langfristig einen Riesenunterschied und die Differenz beim Ansparen ist gar nicht so gross, da Du gerade an Deinem Karriereende das groesste Gehalt hast und auch das Depot absolut am groessten waechst. Es sind meistens nur ca. zwei Jahre mehr Arbeiten, die den Unterschied zwischen 20 Jahre Sorgen und einem unbeschwert Leben machen.

Kannst Du Dir ja mal durchrechnen.

Viel Erfolg auf Deinem Weg!

Maschinist

http://www.freiheitsmaschine.com

Hallo Maschinist,

tatsächlich existiert dieser Gedanke sogar bereits: wir haben schon seit einer Weile die Idee, in ein paar Jahren mal für einige Zeit in den USA vorbei zu schauen. Mich interessiert das Land vor allem deshalb, weil man ja immer so viel darüber hört und liest (insbesondere auch durch die US-FIRE-Community), und ich es einfach mal gerne selbst erleben möchte. Für einen Softwareentwickler ist es denke ich auch mal spannend zu sehen, wie es überm Teich so läuft. 130.000 $ Nettogehalt sind da nochmal ein zusätzlicher Anreiz 🙂

Zur 4%-Regel:

Ja, das Shiller CAPE liegt in den USA derzeit bei 25. Aber sonst ist es fast nirgendwo auf der Welt so hoch. Wenn ich mich nicht täusche, liegt der weltweite Durchschnitt derzeit irgendwo um die 16-17.

Diese Karte visualisiert die CAPEs der einzelnen Länder recht gut:

http://www.starcapital.de/research/stockmarketvaluation

Ich achte bei der Gestaltung meiner Entnahmestrategie auch nicht unbedingt auf aktuelle Kennzahlen, sondern mehr auf das große Ganze. Ich habe ja vor, etwa mit 40 finanziell unabhängig zu sein. Bis dahin sind es erstmal noch 13 Jahre und in denen kann viel passieren. Du vergleichst 2016 mit dem Jahr 1965/66 – wie sah es 13 Jahre später im Jahr 1978/79 aus? Die USA und die gesamte Welt standen dort am Beginn eines 20 Jahre langen Booms.

Nachdem ich mit 40 in Rente gegangen bin, lebe ich hoffentlich noch um die 40-50 Jahre. Das ist ebenfalls eine verdammt lange Zeit, ungefähr die gleiche Zeitspanne wie von 1978/1979 bis heute. Über diesen Zeitraum spielt die Situation von 2016 denke ich dann nur noch eine untergeordnete Rolle.

In meinem Beitrag zur 4%-Regel bin ich ja auch schon auf die Frage eingegangen, ob man aufgrund der derzeit niedrigen Zinsen (oder aus anderen Gründen) lieber mit 3% kalkulieren sollte. Wie du schon schreibst, gehe ich bei einer sturen Entnahme von 4% in einigen Szenarien innerhalb von 25 Jahren bankrott. Aber: 25 Jahre sind eine verdammt lange Zeit. Deutlich mehr als genug, um zu erkennen, wenn ich langfristig auf den Bankrott zusteuere. Und mehr als genug Zeit, um dann in aller Seelenruhe darauf reagieren zu können, zum Beispiel durch eine langfristige Reduktion meiner Ausgaben, einer Nebentätigkeit, Umsetzung einer Geschäftsidee, Auswanderung in ein günstigeres Ausland, es gibt so viele Möglichkeiten…

Unabhängig von der derzeitigen Zinssituation, dem US-CAPE, etc. bin ich ohnehin der Meinung, dass man der 4%-Regle nicht sklavisch folgen sollte. Es ist meiner Meinung nach nur eine gute Faustregel um abzuschätzen, wann man seinen Job beruhigt kündigen kann, mehr aber auch nicht. Genauso wäre auch eine 3%-Regel nur eine grobe Abschätzung. Ich würde jetzt also nicht sagen: Weil in den USA das CAPE derzeit hoch ist und die Zinsen niedrig sind, muss ich 4 Jahre länger arbeiten, um mein Vermögen auf das 33-fache meines Einkommens zu kriegen. Ich denke, wenn man seine Ausgaben auch mal dynamisch anpassen kann, hier und da noch ein bisschen Einkommen generiert und das langfristige Weltgeschehen im Auge behält, reicht das 25-fache trotzdem aus – und falls nicht, hab ich eben genug Zeit, darauf zu reagieren. Insbesondere nach der ersten Dekade zeigt sich vermutlich, ob die gewählte Entnahmestrategie für die Zukunft Sicherheit bietet. Da würde ich noch einmal auf den sehr guten Artikel vom Madfientist verweisen:

http://www.madfientist.com/safe-withdrawal-rate/

Hallo Maschinist!

Ich kannte dein Blog bisher noch nicht, aber finde es spannend einen Deutschen in den Staaten zu treffen der schon das FI-Ziel erreicht hat! Ich haette viele Fragen an dich, will hier aber nicht zu sehr die comments dafuer ausnutzen 🙂

Ich stimme dir zu dass die USA sehr viel mehr bietet wenn es um das Thema Einkommen, investieren und steuerguenstig sparen geht. Unser Einkommen ist hier mehr als doppelt so hoch wie das in D moeglich waere, und das bei geringeren Steuern und vergleichbaren Lebenskosten.

Ich versuche grade ein paar Szenarien fuer die Zukunft zu entwerfen (retirement in USA oder D), und rauszufinden was das z.B. fuer die verschiedenen Renten und Steuern bedeutet (z.B. muss man manche steuerfreien accounts wie Roth IRA in Deutschland doch versteuern, waehrend man beim Riester z.B. die Foerderung zurueckzahlen muss wenn man nicht in D in Rente geht). Ganz schoen komplex… und ich finde es sehr schwer abzuwaegen, wenn man Dinge wie College tuition, Krankenkasse, Steuern usw. einbezieht.

Ich waere neugiering warum du jetzt in den Staaten lebst und ob ihr plant hier zu bleiben, und was der Ausloeser war – wenn ich es richtig verstanden warst du ja schon in Deutschland finanziell unabhaengig?

Oliver, ich wuerde mir das gut ueberlegen. Informier dich auf jeden Fall genau ueber einen zeitweisen Aufenthalt in den Staaten, da haengt vielmehr dran als ich am Anfang dachte 🙂 Zumindest wenn man richtig umzieht, und dann der Lebensmittelpunkt hier ist. Um nur ein Beispiel zu nennen, es kann passieren dass dir deine deutsche Banken kuendigen, weil sie nichts mit dem ganzen Papierkram und der neuen Auskunftspflicht and Behoerden zu tun haben wollen.

Ich stimme dir voellig zu dass man die 4% Regel als sehr flexibel sehen sollte, spricht ja nix dagegen in ’schlechten‘ Zeiten am Markt ein bisschen zusaetzlich zu arbeiten, oder weniger aus dem Portfolio abzuziehen.

Hi Oliver,

Finde es super, wie konkret Du das anglegt hast: Zeitpuntk der finanziellen Freiheit = 40, was sind Deine laufenden Kosten, was sind die Einnahmen bis dahin.

Ich frage mich allerdings, ob Deine Radikalität beim Reduzieren der Ausgaben tatsächlich durchzuhalten ist bzw. auch ob Du viele Nachahmer dabei finden wirst. Könnte es nicht charmanter sein, sich über weitere passive Einkommensquellen gedanken zu machen und so die Einkünfte zu steigern.

Ich habe folgenden Artikel zum selben Thema geschrieben: https://meinefinanziellefreiheit.com/2016/06/04/was-bedeutet-finanzielle-freiheit/

Freue mich wenn Du auf meinem Blog vorbeischaust!

Viele Grüße,

FF

Hallo FF,

danke für dein Feedback, freut mich dass dir mein Artikel gefallen hat.

Ob ich mir auch über andere Quellen passiven Einkommens Gedanken mache? Ja, auf jeden Fall! (Vielleicht wird ja zum Beispiel dieser Blog eines Tages mal eine davon ;)). Damit kann man aber natürlich leider nicht so gut kalkulieren. In meinem Artikel wollte ich einfach mal mit einer simplen und gut nachvollziehbaren Rechnung aufzeigen, wie ich es mit meinem Beruf und meinem Lebensstil schaffen kann, mit 40 finanziell frei zu werden. Ein Software-Entwickler-Gehalt ist dabei innerhalb eines gewissen Spektrums planbar, ein passives Einkommen abseits von Finanz-Investments dagegen überhaupt nicht. Darum kommt so ein Einkommens-Posten wie „Eventuelles passives Einkommen in unbekannter Höhe“ in meiner Rechnung nicht vor, was aber natürlich nicht heißen muss, dass es das in meinem echten Leben nicht geben wird.

Was meine Ausgaben angeht: Ich empfinde meine Ausgaben nicht unbedingt als radikal. Ich lebe mein Leben genau so wie ich es gerne hätte und dafür brauche ich einfach nicht mehr Geld. Ich habe alles was ich brauche und ich verzichte auf nichts, nur damit ich meine finanzielle Freiheit eher erreiche oder sowas. Auch meine Freundin hat da eine ganz ähnliche Einstellung. Deshalb würde ich jetzt einfach mal tippen, dass auch in der Zukunft die Ausgaben deutlich unter dem deutschen Durchschnitt bleiben dürften. Um die Frage, ob ich aufgrund meiner geringen Ausgaben denn auf irgendetwas verzichte, geht es auch nochmal in meinem nächsten Artikel, du darfst also gespannt sein.

Insgesamt würde ich also sagen, ich drehe nach Möglichkeit an beiden Stellschrauben: (Passives) Einkommen nach oben, Ausgaben nach unten.

Ich hab mich auch mal auf deinem Blog umgesehen, bin schon auf die kommenden Beiträge gespannt. Besonders neugierig wäre ich ja, etwas mehr über deine/eure persönliche Situation zu erfahren. Speziell als Familienvater hast du wahrscheinlich einiges Interessantes zu erzählen. Die landläufige Meinung zu FI + Familie ist ja leider „Mit Kindern funktioniert das sowieso nicht“ – vielleicht kannst du ja in der Richtung noch Aufklärungsarbeit leisten.

Viele Grüße und weiter so!

Naja, der Mensch plant und Gott lacht…

Hallo Oliver, ich wollte mal wissen wo du dein monatlich gespartes geld hinpackst? auf normale girokonto oder investiert irgendwo? oder aufs sparbuch?

Hi Pepe,

Ich investiere mein Geld – hauptsächlich in Aktien-Indexfonds.

Schau mal hier:

http://frugalisten.de/hosen-runter-hier-kommt-mein-investment-portfolio/

Hallo Oliver,

sehr interessant wie du dir das kalkuliert hast. Ich selber gehe mit spätestens 40 Jahren in Rente und um sicher zu sein, habe ich mir in den letzten Jahren doppelt soviel an Geld angespart oder bin noch dabei 🙂 Mein Ziel war schon immer klar und ich konnte gute Chanchen nutzen um mich selbständig zu machen und genug investieren. Allerdings investiere ich in Immobilien, da dies für mich um ein vielfaches mehr bringt.

Es freut mich sehr, das noch mehr die Unabhängigkeit möchten und leider kommst du nur aus dem System, wenn du es dir Leisten kannst. Andere Methoden gibt es kaum oder sind oftmals nicht umsetzbar, denn gerade der Faktor Familie macht es nicht nur schwer sondern schon zu einem Glücksspiel 🙂

Mach weiter so, du schaffst das sicher!

Grüße Robert

Hi Robert,

vielen Dank! 🙂 Und herzlichen Glückwunsch dazu, dass du es schon so weit geschafft hast! Ich denke auch, dass finanzielle Unabhängigkeit eine gute Möglichkeit ist, um „aus dem System auszubrechen“. Ob man diese mit Aktien, eigenem Business oder Immobilien erreicht, ist denke ich mal Geschmackssache. Viele Wege führen zum Ziel.

Hi Oliver,

interessanter Artikel (das verbotene Wort 🙂 auch wenn ich noch nicht so genau weis, wie ich deine Berechnungen einordnen soll. Da fehlt ja noch ein wenig Inflation aber das sei erstmal wurscht, mir gefällt der Plan an und für sich.

Ich habe auch „das Glück“ und verdiene brauchbar, habe eine adäquate Ausbildung und einen noch recht sicheren Job, meine Ausgaben liegen deutlich unter meinen Einnahmen. Das liegt wohl hauptsächlich daran, dass ich nicht in Saus und Braus lebe und mir doch genau überlege, ob ich eine neue Anschaffung wirklich benötige. Knickerig wäre wohl das falsche Wort, aber als preissensitiv würde ich mich schon bezeichnen. PLV zählt.

Lange Rede, wenig Sinn: Ich bin oft hin und her gerissen zwischen im hier und jetzt leben und konsumieren, und das Geld sparen/investieren und für spätere Zeiten auf die hohe Kante legen. Das geht natürlich mit einem beschaulicheren Lebensstil einher.

Mit 800€ im Monat (was selbst mir sehr sportlich vorkommt) sind ja nun keine großen Sprünge drinnen, mit 1400€ wird es schon besser gehen, aber letztendlich bedeutet dies, das du die nächsten 50+Jahre mit einem Minimaleinkommen auskommen sollst.

Ohne jetzt „philosophisch“ zu werden, aber was sagt deine „Gefühlslage“ dazu? Was ist der Hintergrund, warum du auf Sparflamme fährst? Das eine ist ja, nicht viel Geld ausgeben zu müssen, was aber nicht bedeutet, dass man nicht wüsste, woran man auch Spaß haben würde. Wie gesagt, ich mache es im Prinzip ähnlich, allerdings ohne expliziten Plan bin innerlich aber ein wenig im Zwiespalt.

Hallo Michael,

danke für deinen Kommentar! 🙂

Kurz zum Punkt Inflation: Die ist in der Rechnung bereits mit einbezogen, wenn auch etwas vereinfacht. Siehe diesen Kommentar:

http://frugalisten.de/so-gehe-ich-mit-40-in-rente-mein-masterplan-fuer-die-finanzielle-unabhaengigkeit/#comment-382.

Zum Thema „im hier und jetzt leben und konsumieren vs. das Geld sparen/investieren“:

Ich glaube so wie ich das mache, funktioniert das nur, wenn diese beiden Dinge nicht im Widerspruch zueinander stehen.