Dies ist der siebte Teil meiner Serie Von den Zinsen leben – Entnahmestrategien unter der Lupe. Hier geht’s lang zum ersten Teil und zur Übersicht.

In den vergangenen Teilen der Serie sind wir tief in die Welt der Portfolio-Entnahmen eingetaucht.

Ein zentrales Thema haben wir bisher allerdings außer Acht gelassen. Wenn wir von unseren Kapitalerträgen leben wollen, kriegen wir es schließlich nicht nur mit dem Sequence-of-Returns-Risiko, sondern auch mit Vater Staat zu tun. Wir müssen Steuern auf unsere Zinsen, Dividenden oder die Kursgewinne unserer ETFs zahlen.

In der Finanzcommunity herrscht oft Unwissenheit darüber, wie viel Steuern man tatsächlich zahlen muss, wenn man als Privatier ganz oder teilweise von seinen Kapitalerträgen lebt.

Oft lese ich Aussagen wie diese:

Wenn du 2.000 € aus deinem Portfolio entnimmst, musst du noch 26 % Steuern abziehen, dann bleiben dir netto 1.480 €.

In fast allen Fällen ist das jedoch Quatsch. Je nach Kapitaleinkommen und Lebenssituation ist es als frugalistischer Privatier ziemlich leicht möglich, weniger als 5 % oder sogar überhaupt keine Steuern zu bezahlen.

In diesem Artikel erkläre ich, wie die Besteuerung von Kapitalerträgen in Deutschland tatsächlich funktioniert – und wie man als Frugalist seine Steuerlast geschickt auf ein Minimum reduziert.

Worauf muss ich Steuern zahlen – und wann?

In Deutschland werden Steuern auf Kapitalerträge erhoben. Darunter fallen zum einen Ausschüttungen – also etwa Dividenden oder die Zinszahlungen einer Anleihe.

Die Kapitalertragssteuer wird dabei immer beim Zufluss der Erträge fällig. Wenn ich etwa Dividenden erhalte, wird die Steuer in der Regel sofort vom ausgeschütteten Betrag abgezogen.

Außerdem wird die Kapitalertragssteuer auch auf Kursgewinne erhoben. Habe ich eine Aktie für 50 € gekauft und verkaufe sie für 70 € wieder, muss ich die Differenz von 20 € versteuern.

Auch Kursgewinne werden wieder erst bei Zufluss des Ertrags versteuert. Daher muss ich die Steuer erst dann zahlen, wenn ich die Aktie tatsächlich verkaufe und den Kursgewinn realisiere (eine Ausnahme bildet die Vorabpauschale bei Fonds).

Besitze ich also eine Aktie, die im Wert steigt, aber keine Dividende zahlt, muss ich keinen Cent Steuern zahlen – solange ich die Aktie nicht verkaufe.

Soviel dazu, was genau versteuert wird. Jetzt schauen wir uns an, welcher Steuersatz auf diese Kapitalerträge angewendet wird.

Der Standardfall: Die Abgeltungssteuer

Wenn irgendwo davon die Rede ist, dass man auf Kapitalerträge 25 % oder 26 % Steuern zahlen muss, dann ist damit meist die Abgeltungssteuer gemeint. Diese wurde in Deutschland im Jahr 2009 eingeführt.

Kapitalerträge gehören normalerweise zu den sieben Einkommensarten des Einkommensteuergesetzes. Damit müssten sie eigentlich mit der regulären Einkommensteuer versteuert werden – wie auch ein Angestelltengehalt oder Einnahmen als Freiberufler.

Bei der Einkommensteuer kommt der persönliche Steuersatz zur Anwendung, der von der Höhe des gesamten Jahreseinkommens abhängt. Je mehr ich verdiene, desto mehr Steuern muss ich prozentual auf mein Einkommen zahlen.

Für Kapitalerträge hat sich der deutsche Staat jedoch eine Sonderregel einfallen lassen. Die lautet etwa so:

Kapitalerträge werden einfach pauschal mit 25 % versteuert, unabhängig von deren Höhe oder dem sonstigen Einkommen.

Auf diese 25 % werden dann noch der Solidaritätszuschlag und ggf. die Kirchensteuer aufgeschlagen. Unterm Strich erhält man so einen Steuersatz von 26,375 % – oder knapp 28 %, wenn man in der Kirche ist.

Der Einfachheit halber rechne ich in den folgenden Rechenbeispielen immer ohne die Kirchensteuer.

Steuerhack 1: Die Günstigerprüfung

Zum Glück ist die Abgeltungssteuer nur die halbe Wahrheit. Denn es gibt eine weitere Sonderregel, die uns massiv in die Karten spielt: Die Günstigerprüfung.

Wenn ich nach Ablauf eines Jahres meine Steuererklärung abgebe, zählt das Finanzamt alle meine Einkünfte zusammen und ermittelt daraus meinen persönlichen Einkommensteuersatz. Mit diesem Steuersatz wird dann mein gesamtes Einkommen des vergangenen Jahres versteuert. Bis auf die Kapitalerträge natürlich, die ja mit der Abgeltungssteuer versteuert werden – normalerweise.

Wenn ich im Steuerformular jedoch die Günstigerprüfung beantrage, dann prüft das Finanzamt, ob ich mit dem persönlichen Steuersatz weniger Steuern entrichten würde als bei Anwendung der Abgeltungssteuer. Ist das der Fall, dann werden meine Kapitalerträge nicht mit der Abgeltungssteuer, sondern mit meinem persönlichen Steuersatz versteuert. Und der ist in vielen Fällen deutlich niedriger als 25 %.

Man könnte die Besteuerung von Kapitalerträgen für Privatiers in Deutschland also folgendermaßen zusammenfassen:

Auf Kapitalerträge zahlt man den persönlichen Einkommensteuersatz, höchstens jedoch 26,375 % (bzw. ~28 % als Kirchenmitglied).

Wie viel Steuern zahle ich nun in der Praxis?

Die Frage ist also: Bis zu welchem Einkommen ist der persönliche Steuersatz niedriger als die Abgeltungssteuer? Um das herauszufinden, werfen wir einen Blick in die Grundtabelle der Einkommensteuer. Aus dieser geht der jeweilige Einkommensteuersatz für jedes Einkommen hervor.

Außerdem können wir noch den Sparerpauschbetrag (801 € für Singles oder 1.602 € für Verheiratete) mit einberechnen, bis zu dem Kapitalerträge grundsätzlich steuerfrei sind.

Es zeigt sich: Im Jahr 2019 liegt das Bruttoeinkommen, bis zu dem der persönliche Steuersatz niedriger als die Abgeltungssteuer ist, bei etwa 4.340 € für Singles oder rund 8.680 € für Verheiratete. Ein Einkommen in dieser Höhe dürften die meisten Frugalisten für die finanzielle Unabhängigkeit gar nicht benötigen.

Wir können also schlussfolgern:

- Den maximalen Steuersatz von 26,375 % zahlt man als Privatier nur, wenn man Einnahmen von über 4.340 € im Monat hat (als Single). Damit dürfte die Abgeltungssteuer für die meisten Frugalisten in der Entnahmephase irrelevant sein. In den meisten Fällen kommt der persönliche Einkommensteuersatz mittels Günstigerprüfung zur Anwendung (und wenn nicht, lässt sich auch bei einem Steuersatz von 26 % vom Rest noch sehr gut leben 😉 ).

- Wem Kapitaleinkünfte von monatlich 831 € (Single) bzw. 1.662 € (Verheiratete) zum Leben ausreichen, der braucht gar keine Steuern zu bezahlen. Die Einkünfte liegen dann unterhalb der Freibeträge (9.168 € Einkommensteuer-Grundfreibetrag plus 801 € Sparerpauschbetrag).

- Wer als Single 1.300 € im Monat zum Leben benötigt, der muss dafür Kapitalerträge in Höhe von 1.433 € erwirtschaften und zahlt 9 % Steuern.

Steuerhack 2: Nur Erträge müssen versteuert werden

Und schon liegen wir statt der bedrohlich wirkenden 26 % nur noch bei einem Steuersatz von unter 10 %.

Doch das war noch längst nicht alles.

Wenn ich aus meinem Vermögen Geld entnehme, muss ich nicht zwingend auch die gesamte Entnahme versteuern.

Schließlich zahle ich Steuern nur auf Kapitalerträge (also Ausschüttungen und Kursgewinne), nicht aber auf das Grundkapital, das ich selbst investiert habe. Das stammt ja im Regelfall aus meinem Arbeitseinkommen und wurde bereits zum Zeitpunkt der Gehaltszahlung versteuert.

Angenommen, ich bespare 15 Jahre lang ein thesaurierendes ETF-Portfolio. Am Ende der 15 Jahre beträgt der Wert des Portfolios 500.000 €. Von diesem Vermögen habe ich 300.000 € selbst investiert, die restlichen 200.000 € sind Kursgewinne, die im Laufe der Zeit dazugekommen sind.

Wenn ich mein Vermögen in der Entnahmephase verbrauche, kann ich die selbst investierten 300.000 € steuerfrei entnehmen. Versteuern muss ich nur den „Gewinnanteil“ von 200.000 €.

Angenommen, ich entspare das beschriebene Portfolio 50 Jahre lang und verbrauche in dieser Zeit den selbst eingezahlten Anteil vollständig. Im Schnitt kann ich dann 500 € im Monat (300.000 € × 1/50 Jahre × 1/12 Monate) steuerfrei entnehmen. Diese 500 € sind steuerrechtlich überhaupt kein Einkommen, da es ja quasi mein eigenes, bereits verdientes Geld ist, das ich mir aus meinem Depot wieder auszahle. Zusammen mit den 831 €, die ich durch die Freibeträge schon steuerfrei entnehmen kann, käme ich so auf ein auskömmliches, steuerfreies Einkommen von 1.331 € im Monat.

Die Steuerlast geschickt über das Leben verteilen

Die Tatsache, dass ich mein investiertes Kapital bei der Entnahme nicht erneut versteuern muss, eröffnet mir einigen Gestaltungsspielraum.

Angenommen ich befinde mich mit Mitte 40 in der Entnahmephase und habe mehrere Kinder im Teenageralter. In dieser Zeit werden meine Ausgaben im Vergleich zum Rest meines Lebens vermutlich am höchsten sein.

Hier wäre vorteilhaft, wenn ich hauptsächlich mein selbst eingezahltes Kapitals verbrauche, um so mein zu versteuerndes Einkommen niedrig zu halten.

Im Alter, wenn die Kinder aus dem Haus sind, sinken meine Ausgaben dann wieder in die Nähe des Grundfreibetrags. Dann kann ich meine Vermögensgewinne realisieren, ohne hohe Steuersätze zu fürchten.

Übrigens: Wer nur von den Dividenden leben und sein eingezahltes Kapital nicht entsparen möchte, der muss immer auf die gesamte „Entnahme“ Steuern entrichten und kann diesen Trick nicht anwenden.

Steuerhack 3: Das LiFo-Prinzip

Durch das gezielte Entsparen von selbst investiertem Kapital oder Kursgewinnen kann ich meine Steuerlast also noch weiter senken.

Doch wie kann ich so genau steuern, welcher Teil meiner Entnahme aus meinem investierten Grundkapital besteht und welcher aus Kapitalerträgen?

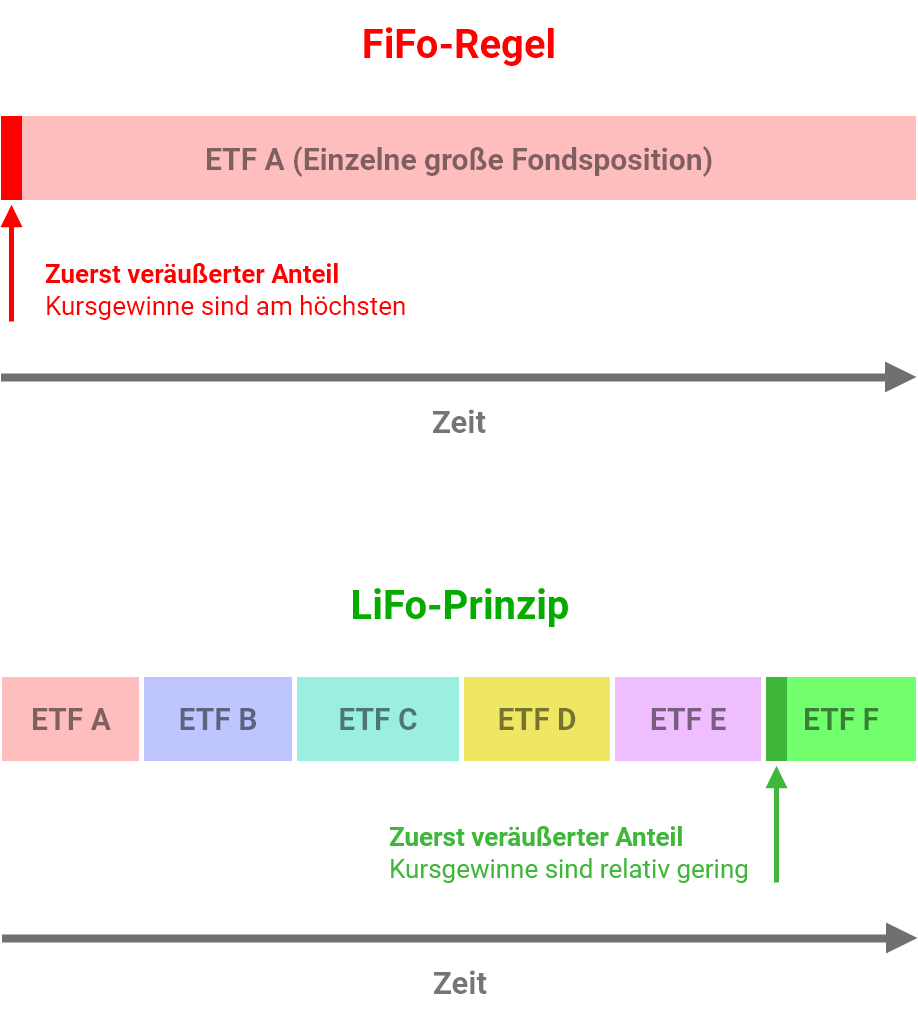

Hier macht uns eine Besonderheit der Besteuerung von Kursgewinnen das Leben schwer: Die sogenannte First In, First Out- oder FiFo-Regel.

Was ist die FiFo-Regel?

Nehmen wir an, ich bespare über Jahre hinweg einen einzelnen thesaurierenden Fonds, etwa einen ETF auf den MSCI ACWI.

Im ersten Monat der Ansparphase erwerbe ich einen ETF-Anteil für 20 €. Anschließend kaufe ich viele Jahre lang jeden Monat einen weiteren Anteil dazu. Da der Kurs des ETFs mit der Zeit steigt, zahle ich im Laufe der Jahre immer mehr Geld für jeden neuen Anteil – und meine bereits erworbenen Anteile steigen im Wert.

Nach einigen Jahren gehe ich schließlich in Rente. Im letzten Monat der Ansparphase erwerbe ich noch einen ETF-Anteil für 99 €.

Anschließend beginne ich, mein Portfolio zu entsparen. Im ersten Monat der Entsparphase verkaufe ich einen Anteil, dessen Kurs bei mittlerweile 100 € liegt.

Doch welchen Anteil habe ich dabei genau verkauft? Meinen ersten Anteil, für den ich 20 € bezahlt habe, und auf dem mittlerweile ein Kursgewinn von 80 € liegt? Oder den letzten Anteil, für den ich 99 € bezahlt habe, der also nur 1 € Kursgewinne enthält?

Hier kommt die FiFo-Regel ins Spiel. Das Finanzamt sagt:

Bei Teilverkäufen identischer Wertpapiere aus einem Depot werden die zuerst gekauften Wertpapiere auch zuerst wieder verkauft („First In, First Out“-Prinzip).

Das bedeutet: Mein zuerst erworbener Anteil ist auch beim Verkauf als erster an der Reihe.

Und das ist suboptimal, da ich beim Verkauf den höchsten Kursgewinn von 80 € versteuern muss. Zahle ich beispielsweise den Abgeltungssteuersatz, behält das Finanzamt gleich 21,10 € (80 € × 26,375 %) meines Gewinns ein.

Viel lieber wäre es mir, wenn stattdessen mein zuletzt gekaufter Anteil verkauft wird. Da dieser nur einen Euro Kursgewinn aufweist, hätte ich hier lediglich 0,26 € Steuern gezahlt.

Wie entkommt man der FiFo-Regel?

Leider wird sich das Finanzamt nicht überreden lassen, meinen letzten Anteil anstelle des ersten zu verkaufen.

Eine Möglichkeit, die FiFo-Regel zu umgehen wäre es, statt einer einzelnen großen Fondsposition zeitlich hintereinander mehrere kleine zu besparen. Dann kann ich diese in der umgekehrten Reihenfolge wieder entsparen, für mich selbst also das LiFo-Prinzip („Last In, First Out“) anwenden.

So könnte man beispielsweise alle paar Jahre seine ETFs wechseln und die „alten“ Positionen nicht weiter besparen. Oder man eröffnet ab und an ein neues Depot und bespart seine ETFs dort in einer neuen Fondsposition weiter.

Doch es gibt noch einen einfacheren und eleganteren Weg, die FiFo-Regel zu umgehen.

LiFo per Depotübertrag

Jeder Broker bietet die Möglichkeit, Wertpapiere wie Aktien oder Fondsanteile vom einen auf ein anderes Wertpapierdepot zu transferieren: Den Depotübertrag. Dabei können auch nur einzelne Teile einer Wertpapierposition übertragen werden.

In diesem Fall wird ebenfalls die FiFo-Regel angewendet – es werden also prinzipiell die zuerst gekauften Anteile zuerst übertragen.

Halte ich nun beispielsweise eine Fondsposition mit 100 Anteilen und möchte nur den zuletzt gekauften Anteil verkaufen, übertrage ich einfach 99 Anteile auf ein anderes Depot. Durch die FiFo-Regel werden dabei die 99 Anteile übertragen, die ich zuerst gekauft habe. Der zuletzt verkaufte Anteil verbleibt als einziger im alten Depot und ich kann ihn problemlos verkaufen.

Für dieses Verfahren muss ich nicht einmal zwingend ein weiteres Depot bei einem anderen Broker eröffnen. Bei einigen Onlinebrokern, etwa der comdirect oder der Consorsbank, ist es möglich Unterdepots zu eröffnen, die ich für das Hin- und Herschieben der Fondsanteile nutzen kann.

Steuerhack 9000: Zieh doch nach Zypern

Das waren jetzt natürlich alles nur die Basics. Die unendlichen Weiten des deutschen Steuerrechts bieten noch tausende weitere Optimierungsmöglichkeiten. Angefangen bei der Ausschöpfung von Pauschbeträgen wie Sonderausgaben oder Werbungskosten bis hin zur vermögensverwaltenden GmbH. Welche Kniffe für einen selbst praktikabel sind, hängt dabei von der persönlichen Lebenssituation und den eigenen Vorlieben ab.

Wer bereit ist, zumindest für eine Weile seine deutsche Heimat aufzugeben, dem steht sogar die ganze Welt der internationalen Steueroptimierung offen.

Ein kleines aber feines Beispiel: In Ländern wie Großbritannien, Malta, Irland oder Zypern kann man als Ausländer den sogenannten Non-Domiciled-Status erwerben. Durch diesen muss man ausländische Einkünfte – also etwa Kapitalerträge in einem deutschen Depot – für einen gewissen Zeitraum nicht versteuern.

Damit man in Deutschland durch die erweiterte beschränkte Steuerpflicht nicht trotzdem steuerpflichtig bleibt, muss man sich allerdings für mindestens 5 Jahre im ausländischen Steuerparadies niederlassen.

Wer also nichts dagegen hat, für ein paar Jahre nach Malta oder Zypern zu ziehen, der kann anschließend alle Kursgewinne der letzten Jahrzehnte steuerfrei realisieren.

Noch ein wichtiger Hinweis zum Schluss

Dieser Artikel spiegelt die aktuelle Gesetzeslage im Jahr 2019 wider. Wenn ich in zehn Jahren meine Entnahme starte, kann die Welt schon wieder ganz anders aussehen.

Die Abgeltungssteuer wurde gerade erst vor 10 Jahren eingeführt – und es wird schon wieder über ihre Abschaffung diskutiert. Bis 2009 waren Kursgewinne von Aktien noch steuerfrei. Die Pauschalbesteuerung von Investmentfonds gibt es seit 2018. Allein der Rückblick ins letzte Jahrzehnt zeigt: Im Detail ändern sich die Steuergesetze schneller, als man Einkommensteuergrundfreibetrag sagen kann.

Eine Sache bleibt jedoch erfreulich konstant. Das gesetzliche Existenzminimum ist in Deutschland immer steuerfrei und wird es (wenn nicht gerade jemand radikal am Grundgesetz schraubt) auch noch für eine Weile bleiben.

Je dichter meine Ausgaben an diesem „Existenzminimum“ liegen, desto niedriger ist mein benötigtes Kapitaleinkommen – und desto niedriger wird auch mein Steuersatz bleiben.

Im nächsten Teil der Serie widmen wir uns einem weiteren Thema, um das sich frugalistische Privatiers Gedanken machen müssen: Der Krankenversicherung.

Schöner Artikel. Selbstbewohntes Wohneigentum ist quasi auch steuerfrei.

Besten Gruß

Christoph

Den Gedanken hatte ich auch zusätzlich zu der Betrachtung der Krankenkasse. Wohnen ist der größte Kostenblock. Geld das man nicht benötigt muss man schließlich auch nicht einnehmen. Hier muss man allerdings eine Wohnform finden, die sich den Bedürfnissen anpassen kann (mit und ohne Kinder), damit man nicht zu viel bezahlt. Selbstnutzer Wohnraum gilt auch als Schonvermögen, wenn die Größe angemessen ist.

Diversifikation finde ich sehr wichtig, gerade da man nicht weiß wie die Rahmenbedingungen in 20 Jahren als Beispiel sein werden. Falls man mehrere ETFs zu unterschiedlichen Zeitpunkten gekauft hat, vielleicht Reits und Einzelaktien kann man zu der Zeit immer überlegen welche Entnahme gerade sinnvoll ist. Mit Kindern gibt es Freibeträge, die irgendwann auch wegfallen. Ich kann auch nicht sagen wie es für mich in 20 Jahren aussehen wird. Daher baue ich verschiedene Säulen auf mit denen ich mich wohl fühle.

Hallo. Da stimmt was nicht bei ihrer Aussage.“maximalen Steuersatz von 26,375 % zahlt man als Privatier nur, wenn man Einnahmen von über 4.340 € im Monat hat (als Single).“ bei dieser Summe liegt der persönliche Steuersatz in etwa bei 40%

Hallo Christian,

nein, das ist nicht korrekt. Lediglich der Grenzsteuersatz beträgt bei diesem Einkommen 40 %.

Der persönliche Steuersatz ist aber immer der Durchschnittssteuersatz, und der liegt hier bei 25 %.

Und da liegt (meiner Meinung nach) genau dein Fehler Oliver. Die Günstigerprüfung greift nur, wenn dein Grenzsteuersatz unterhalb von 25% liegt. Deshalb ist deine Schlussfolgerung auch nicht korrekt. Einen Grenzsteuersatz von 25% überschreitet nahezu jeder normale Arbeitnehmer.

Hallo Felix,

das gilt nur, wenn dein Einkommen zum größten Teil aus Arbeitseinkommen besteht, das immer zum persönlichen Steuersatz besteuert wird, wie hier in aller Ausführlichkeit erklärt:

https://frugalisten.de/steuern-kapitalertraege-privatier-optimieren/#comment-68557

Hey Oliver,

ich glaube da denkst du nicht richtig. Ich habe mal eine grobe Berechnung für jemanden gemacht, der ein zu versteuerndes Einkommen von 20.000€ hat. Packe ich auf diese Einkommen 10.000€ Kapitalerträge drauf, dann zahlt er deutlich mehr als die knapp 26% Kapitalertragssteuer + Soliz

Einfach mal mit dem Steuerrechne vom Finanzamt rumspielen.

Richtig ist allerdings, dass wenn jemand nur Kapitalerträge bis 20.000€ hat, er definitiv in die Günstigerprüfung fällt. Zieht man dann auch noch die Kosten für die Krankenkasse (-1.900€) und eventuell ein Arbeitszimmer (über den Werbungskostenpauschbetrag), wenn man glaubhaft vermitteln kann, dass man hauptberuflich Investor ist ab, dann kommt man tatsächlich deutlich günstiger bei weg, als mit der Kapitalertragssteuer.

Ein gutes Modell könnte auch Kapitalerträge und 450€ Jobs sein, die werden pauschal versteuert und müssen nicht als Einkommen angegeben werden. Ich hab die genaue Auszahlung nicht im Kopf, aber 400€ aus Minijob + gut 1.600€ an Kapitalerträgen klingt doch nett.

451 Euro-Job ist vielleicht günstiger wegen der Krankenversicherung.

Hey Florian,

war auch mein Gedanke, leider landet man dann entweder in der Familienversicherung, was selbst bei super frugalen 800€ monatlichen Einkommen nicht mehr drin ist, weil man über der Einkommensgrenze liegt, oder man ist privatversicherung bzw. freiwillig gesetzlich versichert und da zählen alle Einnahmen, auch Kapitalerträge.

Über 450€ hat man gerade keinen Anspruch mehr auf Familienversicherung!

LEIDER FALSCH.

Es gibt durchaus einen Weg um in der Familienversicherung zu bleiben. Sogar bis 538,33 brutto. Der Arbeitgeber kann sich so sogar die GKV Kosten sparen. Gleichzeitig hat der AN volle Arbeitslosenversicherungs-, Elterngeld und Rentenversicherungsansprüche.

Von diesem Umstand wissen sogar die meisten Sachbearbeiter in der Krankenkasse nichts.

Aber es funktioniert. Wir haben so die meisten Werkstudenten beschäftigt. WIN-WIN für alle.

Das als Berechnungsgrundlage zu verwendende Gesamteinkommen, nach

„Gemeinsames Rundschreiben zum Gesamteinkommen der Spitzenverbände der Krankenkassen “ vom 24. Oktober 2008,

liegt nach Abzug der Werbungskosten ( pro rata – 1000€ Stand 2020) unter 1/7 der monatlichen Bezugsgröße nach § 18 SGB IV (2020:455€ mtl.) – Vor Abzug der Werbungskosten entspricht dies max. 538,33 € brutto

Hallo Felix. das klingt interessant. Hast du einen Tipp wo man das genau nachlesen kann. Ich glaube ich habe es noch nicht ganz verstanden.

Lieber spät als nie.

„Gemeinsames Rundschreiben zum Gesamteinkommen der Spitzenverbände der Krankenkassen “ vom 24. Oktober 2008″ Hier steht alles drin. Nochmal kurz erklärt. Minijobs sind in der Regel kein Problem – bis 450€ bist du Familienversichert. Möchtest du aber in einer Familienversicherung bleiben und trotzdem im Midijob 538,33 (Wert 2020) verdienen, ist das wie folgt möglich. Die Bezugsgröße nach § 18 SGB IV liegt 2020 bei 3.185€ wenn du unter 1/7 davon (455€) verdienst kannst du weiter in der Familienversicherung bleiben. Dein Einkommen für die Familienversicherung berechnet sich jedoch so, das du pro rata (jährlich) 1000€ Werbungskosten abziehen kannst. (Unabhängig von der Steuererklärung). 455€ + (1000/12) = 538,33 €. Dein Arbeitgeber muss so auch keine GKV für dich abführen, da du via Familienversicherung beschäftigt bist. Einfach die Krankenkasse auf obiges Rundschreiebn verweisen, anhand der aktuellen (Jahr) Bezugsgröße nach § 18 SGB IV obigen Betrag anpassen und um bestätigung durch die KK bitten.

Mir ist auch gleich Dein Gedanke gekommen, zu Erwerbseinkommen Kapitalerträge dazuzurechnen.

Von dieser Situation geht Oliver aber nicht aus, sondern davon, daß jemand in der Entsparphase NUR Kapitaleinkünfte hat — und da stimmt Olivers Rechnung dann (der übrigens ja beruflich in Steuerdingen unterwegs ist, also diesbezüglich wissen sollte, was er schreibt).

Ich habe doch überhaupt nichts über Steuerdinge geschrieben. Es geht mir nur um die Krankenversicherung. (451€-Anstellung = Krankenversicherung)

Wenn man noch andere Einkünfte anstatt Kapitaleinkünfte hat sieht die Rechnung natürlich anders aus. Da kann die Pauschalversteuerung günstiger sein.

Die Günstigerprüfung erledigt im Zweifel aber das Steuerprogramm oder der Steuerberater. Wenn man sie angibt.

Lieber Oli,

das stimmt nicht. Ich zitiere mal diese Quelle: https://www.steuertipps.de/lexikon/d/durchschnittssteuersatz, da ich die Erklärung sehr gut finde:

„Der Durchschnittssteuersatz gibt an, wie hoch der prozentuale Anteil der Einkommensteuer am zu versteuernden Einkommen ist…

Der Grenzsteuersatz gibt an, mit welchem Prozentsatz ein zusätzliches Einkommen besteuert wird…“

Mal ein stark vereinfachtes Beispiel aus der Steuertabelle: Dein Kapital-Einkommen ist 15.000 Euro pro Jahr 2020. Nach Abzug des Grundfreibetrages 9.408 Euro) und des des Sparerfreibetrages (801 Euro) bleiben 4.791 Euro an steuerpflichtigem Einkommen, die mit 24% versteuert werden (ich lasse mal Soli außen vor). Das ergibt 1150 Euro Steuer. Gerechnet auf die 15.000 sind es die 7%, die als dein Durchschnittssteuersatz angegeben werden.

Dem Finanzamt ist es gleich ob du Arbeitnehmer, Freiberufler oder Privatier bist. Dein Einkommen wird gleich behandelt (lediglich die Rente nicht, noch nicht). Jeder Euro, den du über die Freibeträge hinaus einnimmst (damit ist dein steuerpflichtiges Einkommen gemeint, also nach allen möglichen Abzügen in der Steuererklärung), wird mit dem Grenzsteuersatz versteuert. Lediglich bei den Kapitaleinkünften ist der Grenzsteuersatz durch die Höhe der Abgeltungssteuer nach oben beschränkt (zumindest noch).

Der Breakeven liegt bei einem Single laut Steuertabelle also bei ca. 20.000 Euro Jahreseinkommen, entspricht doch deutlich bescheideneren 1666 Euro pro Monat.

Hallo Freelancer,

ich vermute, du hast die Definition von Durchschnitts- und Grenzsteuersatz falsch verstanden.

Zum einen wird die Steuer anders berechnet als du es beschreibst.

Von meinen 15.000 € Kapitaleinkommen ist zunächst der Sparerpauschbetrag (801 €) abzuziehen.

Die verbleibenden 14.199 € sind dann mein zu versteuerndes Einkommen (zvE).

Der Grundfreibetrag mindert dieses zVE nicht, sondern ist lediglich der Anteil des zVE, der mit einem Steuersatz von 0 % besteuert wird. Ab dem 9.409ten Euro beginnt anschließend die Steuerprogression mit dem Eingangssteuersatz von 14 %.

Das ist vollkommen falsch.

Mit dem Grenzsteuersatz von 24 % werden nicht die gesamten 4.791 € versteuert, die oberhalb des Freibetrags liegen, sondern lediglich der 14.200te Euro (das ist die Definition des Grenzsteuersatzes – der Steuersatz, der auf den nächsten, zusätzlichen Euro Einkommen erhoben werden würde, siehe https://de.wikipedia.org/wiki/Grenzsteuersatz).

In deinem Beispiel mit 15.000 € Kapitaleinkommen abzgl. Pauschbetrag beträgt die Steuerlast darum auch nicht 1.150 €, sondern 894 € (siehe Grundtabelle, bei 14.200 € zvE: https://www.grundtabelle.de/Grundtabelle-2020.pdf).

Der Breakeven-Punkt, an dem der persönliche Steuersatz bei Günstigerprüfung zu einer niedrigeren Besteuerung führt als die Abgeltungsssteuer liegt, wenn man nur Kapitaleinkünfte hat, deshalb auch NICHT bei ca. 20.000 €, sondern bei rund 57.000 €, da bei der Günstigerprüfung eben der Durschnittssteuersatz angewendet wird und nicht der Grenzsteuersatz.

OMG, du hast Recht – ich hatte ein Brett vor dem Kopf 🙂

Letztendlich wird geprüft was günstiger ist: 25% oder Versteuerung nach der Steuerprogression – hier wirkt zwar unter Umständen ein höherer Grenzsteuersatz aber die Gesamtsteuerlast (= DURCHSCHNITTssteuersatz) könnte trotzdem kleiner sein.

Danke nochmal für die Klarstellung!

Hallo Oliver,

mir war ja die Günstigerprüfung durchaus bewusst, aber schön, das hier so detailliert dargestellt zu bekommen. Das ist noch besser als gedacht. Vielen Dank für Deine Ausführungen.

Grüße,

Mathias

Sorry Oliver, ich muss mich an die Kritik der vorigen Kommentatoren anschließen, maßgeblich für die Berechnung ist immer der Grenzsteuersatz:

https://www.haufe.de/finance/haufe-finance-office-premium/einkuenfte-aus-kapitalvermoegen-125-guenstigerpruefung_idesk_PI20354_HI9285932.html

Gruß Andreas

Hallo Andreas,

und noch einmal: Nein, ist es in diesem Fall nicht – siehe meine Antwort an Joerg hier: https://frugalisten.de/steuern-kapitalertraege-privatier-optimieren/#comment-68557

Moin,

ich hab da noch ein bisschen drüber nachgegrübelt und bin zu dem Schluss gekommen, dass wir meist von unterschiedlichen Grenzsteuersätzen reden, nämlich einmal vor Kapitalerträgen (nennen wir ihn mal „unterer Grenzsteuersatz“) und einmal nach Kapitalerträgen („oberer Grenzsteuersatz“).

In erster Näherung stellt die Günstigerprüfung einen besser, wenn der untere Grenzsteuersatz unter 25% liegt. Ist in der Entnahmephase praktisch immer so, denn bei 0 Einkommen vor Kapitalerträgen ist der Grenzsteuersatz auch 0. Erst bei relativ hohen zu versteuernden Kapitalerträgen (über 50.800€) wird der Durchschnittssteuersatz >25% und damit die Abgeltungssteuer günstiger.

Im Prinzip gilt das gleiche, wenn man parallel noch nach Tabelle versteuertes Einkommen hat. Zum Beispiel jemand, der 14.000€ zu versteuerndes Einkommen hat, mit einem „unteren Grenzsteuersatz“ von 23%. Der wird mit 100€ zu versteuernden Kapitalerträgen noch von der Günstigerprüfung profitieren. Mit 1000€ auch noch. Mit 10.000€ nicht mehr. Obwohl der „untere Grenzsteuersatz“ in allen Fällen unter 25% liegt.

Spannenderweise ist auch mit 6000€ Kapitalerträgen die Tabelle günstiger. Obwohl der „obere Grenzsteuersatz“ dann schon bei 26% liegt. Denn auf 14.000€ werden 848€ Steuern fällig, auf 20.000€ 2346€ – das sind weniger als 848€ plus 25% von 6000€.

Also gilt: Der Grenzsteuersatz – egal ob vor oder nach Kapitalerträgen – kann nur ein Hinweis sein, man muss die Günstigerprüfung schon „komplett“ durchführen, wenn man sicher sein will. Alle Pauschalisierungen „der Grenzsteuersatz muss“ sind falsch 😉

Warum ist der Grenzwert beim Privatier mit „reinen“ Kapitalerträgen so viel höher als bei jemandem, der 14.000€ „normal“ verdient? Weil der zweite die 14.000€ „normales Einkommen“ immer zu sehr geringen Sätzen versteuert und nur über die zusätzlichen Kapitalerträge diskutiert, beim Privatier geht es um die Frage „25% ab dem ersten Euro?“.

MfG, Arno

(alles Zahlen nach Abzug der diversen absetzbaren Dinge, nach Teilfreistellung, und mit der Grundtabelle 2020)

Korrekt analysiert und beschrieben, man lese insbesondere den letzten Absatz. Am besten betrachtet man immer nur EINEN Euro der hinzukommt, um das Prinzip der Günstigerprüfung zu betrachten:

Als Privatier, der von Dividenden lebt, zahle ich für den ersten Euro rund 25% (Abgeltungs)steuer. Diese 25% bekommme ich bei der Günstigerprüfung voll zurückerstattet, weil der erste Euro im Grundfreibetrag liegt und nach der Steuererklärung überhaupt nicht versteuert wird.

Mal aus Neugier, hast du nur deutsche Aktien dass die Quellensteuer nicht zuschlägt oder gibt’s da auch Wege die zurückzubekommen?

Hallo Oliver,

ein richtig interessanter Artikel, auch wenn ich persönlich gerade komplett am Anfang stehe und mir keine Gedanken über viele Steuern machen muss. Allerdings habe ich bisher noch keine Antwort gefunden, wie es mit den TER Kosten aussieht, oder man evtl. einen Robo Advisor z. B. mit 0.5% p.a. bezahlt, kann man diese Kosten bei der Steuer geltend machen (unabhängig von der Anlageart) oder sind das private Kosten?

Ich habe jetzt 2 ETF Sparpläne auf „eigene Faust“ eröffnet und überlege noch einen Sparplan bei einem Robo Advisor zu machen, um damit das Risiko besser zu verteilen.

Die Gebühren fallen ja immer irgendwie an.

Danke im Voraus für eure Antworten 🙂

Hallo Mamiki,

die TER wird immer bereits auf Fondsebene, also innerhalb des Fonds vom Fondsvermögen abgezogen. Du erhältst also keine Kostenaufstellung darüber und die TER taucht auch nicht auf deiner Steuerbescheinigung auf o.ä. Dementsprechend ist sie auch nicht von der Steuer abziehbar.

Dankeschön :)da hatte ich irgendwie einen Denkfehler, die Ter reduziert meine Ersparnisse /Rendite ja quasi direkt vor der Steuer.

Liebe Grüße

Das hatte ich so nicht auf den Schirm. Sehr schön 🙂 Das rückt mein Ziel doch nochmal 1 oder 2 Jahre näher dran. Ich danke dir Oliver.

Übrigens erkennt man beim lesen den Informatiker in dir wieder – das gefällt mir. Etwas nerdy siein schadet nicht, eher im Gegenteil 😉

Nach meinem VERSTÄNDNIS UND LETZTEM STEUERBESCHEID ist der Grenzsteuersatz relevant!! !

Sehr schoen erklaert , Oli

ganz ohne das Wort „Kursgewinnleiter“ ausgekommen

Zwei Kleinigkeiten:

1. Teilfreistellung: Sparerfreibetrag ist quasi durch 0,7x so hoch (~18,5% Abgeltungssteuer)

2. bei der Guenstigerpruefung ist der Grenzsteuersatz entscheidend, nicht der Durchschnittssteuersatz?

D.h. ab ungefaehr um 30k? Einkommen bei Verheirateten ist Abgeltungssteuer guenstiger?

LG Joerg

Ja, so hätte ich das auch gesehen. Denn der Grenzsteuersatz ist ja der Steuersatz mit dem der nächste Euro an Einkommen versteuert wird.

Hallo Joerg,

zu 1: Ja, das ist prinzipiell richtig. Allerdings wurde die Teilfreistellung vom Gesetzgeber ja nicht als Steuergeschenk für Fondsanleger vorgesehen, sondern um die wegfallende Anrechenbarkeit von Quellensteuern zu kompensieren. Inwiefern die Teilfreistellung jetzt eine passende Kompensation darstellt, oder ob sie sogar eine Über- oder Unterkompensation darstellt, weiß ich nicht genau bzw. dazu ist mir gerade keine Rechnung bekannt.

Jedenfalls würde ein pauschales „Steuern auf ETFs kann man einfach mal 0,7 nehmen“ der Sache wohl irgendwie nicht gerecht, weshalb ich die Teilfreistellung hier nicht berücksichtigt habe.

zu 2:

Hier muss man zwei Fälle unterscheiden.

Fall A) Ich arbeite noch, der Hauptteil meines Einkommens besteht also aus Arbeitslohn und ich erhalte zusätzlich noch Kapitalerträge.

Fall B) Ich bin Privatier und mein gesamtes Einkommen (oder zumindest der deutlich überwiegende Teil) besteht aus Kapitaleinkünften.

Im Fall A) kann man tatsächlich am jeweiligen Grenzsteuersatz ablesen, ob die Günstigerprüfung lohnt: Liegt man mit dem Arbeitseinkommen oberhalb des Grenzsteuersatzes, würden darüber hinausgehende Kapitalerträge mit mehr als 25 % besteuert, die Günstigerprüfung lohnt dann also nicht.

Im Fall B) würde ohne Günstigerprüfung mein gesamtes Einkommen dem Abgeltungsssteuersatz von 25 % unterworfen werfen.

Mit der Günstigerprüfung werden die Kapitaleinkünfte mit der normalen Einkommenssteuer besteuert – liegt der Durchschnittssteuersatz hier unter 25 %, komme ich also besser weg als mit der Abgeltungssteuer. Hier ist also der Durchschnittssteuersatz die entscheidende „Grenze“.

Zugegeben, für den Fall A) ist meine Erklärung der Günstigerprüfung im Artikel etwas missverständlich, da ich hier einfach stillschweigend von Fall B) ausgegangen bin. Ich habe die Formulierung jetzt noch etwas angepasst.

Danke, Oli,

zu 1) da hier auf dem Blog quasi ausschliesslich ETF-Anlagen behandelt/bevorzugt? werden, finde ich es legitim bis zur naechsten Steueraenderung mit 25% (Abgelt.Str) x 1,055 (Soli) x 0,7 (Teilfreistellung) = 18,4625% Steuerbelastung auf Ausschuettungen (zu vermeiden mit Thesaurierern) und Kursgewinne beim Entsparen zu rechnen.

Aber fuer die Erklaerung und Systematik sind 26,375%-Rechnungen voellig OK (keine schlafenden Hunde wecken?).

Persoenlich finde ich die Steuerreform seit Jan 2018 bezueglich der Besteuerung von ETFs einfacher, fairer, arbeitsaermer, vernuenftiger, EU-rechts-konformer, etc

Gerne mehr „vernuenftige“ Steuerreformen in anderen Feldern!

Das Anlageuniversum hat sich fuer uns (vorher vor allem thes. Swapper) erweitert auf IE-domizilierte phys. Thesaurierer. Die Steuererklaerung geht schneller. Die Vorabpauschale ist „ein Gefangener“ des Zinstrends in den negativen Bereich wegen des Schuldgeldsystems?

Bezogen auf thes. Swapper vor her/nachher ist es tatsaechlich ein vollstaendiges Herunterruecken von 26,4% auf 18,5% Besteuerung. Hallelujah.

Zum steuerlichen Vergleich mit Einzelaktienanlegern mit Quellensteuerberuecksichtigung (falls anwendbar) aber ohne Teilfreistellung auf Ausschuettungen und Kursgewinne ist die Sache komplizierter.

Da aber das ganze Konzept ein anderes ist (Stockpicking-Aufgabe, Konzentration statt Diversifikation?, Komplexitaet bei Entsparung durch Kapitalverbrauch, mehr Handelskosten, Lebenszeitfresser? aeh, Hobby!) ist auch eine steuerl. Gegenueberstellung hier weniger sinnvoll?

Naja, wen’s interessiert, hier ein paar Schlaglichter dazu:

https://finanzrocker.net/entnahmestrategien-feat-oliver-noelting-der-finanzwesir-rockt-66/#comment-10385

https://www.finanzwesir.com/blog/thesaurierend-detail#1554794500

LG Joerg

Hallo Frugalist,

Ich liebe Steuerhacks 🙂

Zu Steuerhack 3 mit dem FIFO-Prinzip.

Ist es möglich eine Altienposition bestehend aus „alten“ und „neuen“ Aktien nachträglich wieder trennen? Denke das müsste gehen. Ich kann ja nachträglich die entsprechende Anzahl an Aktien auf ein Zweitdepot transferieren wobei wohl das FIFO prinzip angewendet wird. Dann kann ich selektiv die Aktien verkaufen wie ich will.

Gruss, Thomas

Hallo Thomas,

ja, das ist möglich. Ich habe das im Artikel gerade geändert/ergänzt.

Die Unterteilung in Fall A und Fall B macht Sinn, aber bei vielen wird es doch so sein, dass sie Rente aus Angestelltentätigkeit beziehen, die dann voll versteuert werden wird – so wird aus Fall B dann auch Fall A.

Auch ich glaube, dass du bei der Günstigerprüfung etwas falsch gerechnet hast.

Ich hab es so verstanden:

Wer als Single ein zu versteuerndes Einkommen von weniger als 15.721 Euro im Jahr hat (Paare: 31.442 Euro): Hier lohnt die sogenannte Günstigerprüfung, weil Ihr allgemeiner Steuersatz dann unter 25 Prozent liegt.

Oder liege ich falsch?

Hallo Siebert,

siehe meine Antwort an Jörg oben. Wenn man als Privatier sein gesamtes Einkommen aus Kapitalerträgen bezieht, lohnt die Günstigerprüfung schon unterhalb eines Durchschnittssteuersatzes von 25 %, da man ansonsten sein gesamtes Einkommen mit dem Abgeltungssteuersatz versteuern müsste. Und das ist unterhalb eines Jahreseinkommen von ca. 52.000 € der Fall (Sparerpauschbetrag bereits mit einberechnet).

@Siebert

Völlig berechtigter Einwand. Es kommt auf den Grenzsteuersatz an, nicht auf den Durchschnittssteuersatz.

Sonst aber eine schöne Erläuterung der Systematik.

Falsches wird durch Wiederholung nicht richtiger. Es ist doch ganz einfach: Auf z.B. 40000 Euro zu versteuerndes Einkommen zahlt man (siehe Tabelle) 8569 Euro Steuern. Das ist *weniger* als die 10550 Euro, die es mit Abgeltungssteuer kosten würde.

„Im nächsten Teil der Serie widmen wir uns einem weiteren Thema, um das sich frugalistische Privatiers Gedanken machen müssen: Der Krankenversicherung.“

Darauf freue ich mich schon! 🙂

Ohja, ich auch! Das Thema ist für mich noch ein To Do auf meiner Recherche-Liste. Ich hab auch noch ein bisschen Zeit, bis ich in die Entnahmephase komme – aber KV ist für mich auf jeden Fall noch ein großes Fragezeichen.

Danke für diesen Beitrag zu Entnahmestrategien. Auch wenn ich in einem anderen Bereich unterwegs bin vom geplanten Renten-Einkommen – die Ideen sind trotzdem z.T. direkt anwendbar (z.B. LiFo durch Depotübertrag). Das mit der Günstigerprüfung muss ich mal durchrechnen für meine Situation.

Vielen Dank auf jeden Fall!

Jenni

Jupp, das ist interessant. Wenn ich es richtig sehe, kann es sehr sinnvoll sein als Selbständiger einen kleinen Rentanspruch zu erwerben und in der sich in der Erwerbsphase freiwillig gesetzlich zu versichern.

Denn dann zahlt man als Rentern – wohl erst ab Alter 67? Die Krankenkassenbeiträge nur auf die gesetzliche Rente. Da freut man sich, wenn man nur 200 Euro im Monat erhält. Denn die sonst extrem teure Krankenversicherung fällt auf der Kostenseite fast weg. Ein Grund auch freiwillig gesetzlich Krankenversichert zu sein, wenn die Grundvoraussetzungen stimmen.

Hallo Karl, nach meinen Recherchen ist das leider anders. Du zahlst auf alle Einnahmen (z.B. Einkommen, Kapitalerträge, Mieteinahmen) die KV.

Moin Oliver,

da muss man unterscheiden:

1) vor der gesetzlichen Rente, freiwillig GKV-versichert: Ja, es zählen alle Einnahmen (bis zur Beitragsbemessungsgrenze).

2) nach Antritt der gesetzlichen Rente als (nicht 67, sondern sobald man eine Rente bekommt, dazu zählt auch eine Erwerbsminderungsrente) KVdR: Nein, es zählen „nur“ gesetzliche Rente, Betriebsrenten, Riester-Renten, Pensionen u.ä. und Nebeneinkünfte. Selbstständige Nebeneinkünfte bis ~160€/Monat sind frei, wer hauptberuflich selbstständig ist, fliegt andererseits aus der KVdR. Einnahmen aus Kapitalerträgen / Vermietung / Verpachtung werden nicht verbeitragt.

3) nach Antritt der gesetzlichen Rente freiwillig gesetzlich versichert (idR wohl, weil vor der Rente nicht lange genug gesetzlich versichert, deswegen ist die Anmerkung von Karl sehr richtig): Ja, es zählen alle Einnahmen (bis zur Beitragsbemessungsgrenze).

4) nach Antritt der Rente privat versichert: Einnahmen irrelevant, kostet halt was es kostet 😉

MfG, Arno

Sehr guter Artikel. Freue mich auch schon auf den über die Krankenversicherung. Ich befinde mich bereits in der Entsparphase und bin nun freiwilliges Mitglied in der gesetzlichen Krankenkasse. Die Beiträge für freiwillige Mitglieder sind 2019 deutlich gestiegen. Kann man aber auch wieder an die Steuer anrechnen lassen. Zahle so nach Sparerpauschbetrag, Anrechnen der Versicherungsausgaben etc. und Günstigerprüfung auch 0€ Steuern auf meine Entnahmen.

Hallo,

interessanter Artikel.

Was mich aktuell sehr beschäftigt ist wie ich mein (zukünftiges) Vermögen vor Zugriffen durch Dritte schützen kann. Ich denke dabei an (Pflege-)Unterhalts-Verpflichtungen gegenüber älteren Verwandten, die es bevorzugt haben ihre Einkünfte zu verleben und sich auch sonst nicht um die Familie geschert haben.

Oder auch Enteignungsphantasien eines Herrn Kühnert oder die aktuell wieder durch Herrn Schäfer-Gümbel in’s Spiel gebrachte Vermögenssteuer.

Nichts gegen Solidarität – aber eben nur solange sie nicht meine eigenen Planung gefährdet.

Vielleicht wäre dieses Thema auch einmal eine Betrachtung wert?

Viele Grüße.

Hallo,

grundsätzlich ist bei mir die Solidarität bei der Besteuerung von Erträgen und Vermögen das aus bereits versteuertem Einkommen stammt lange zu Ende. Bereits jetzt schon liegt die Abgabenquote (Verhältnis Arbeitgeberbrutto zu Netto nach zusätzlichen Altersvorsorgeaufwand durch die Besteuerung in der An- und Entsparphase) bei etwa 60%. Viel zu viel.

Hallo Traumtrancer, die Ex-Studentin hat hierzu gerade erst einen guten Artikel geschrieben, bei dem auch fleißig diskutiert wurde. Vielleicht schaust du da mal vorbei?

Hallo Oliver,

toller Artikel. Ich habe das auch schon öfter gelesen, dass viele meinen, dass sie von ihren Kapitaleinkünften grundsätzlich rund 25 % noch abziehen müssen – Soli mal außer acht gelassen -, so dass sie meinen ein viel größeres Kapital ansparen zu müssen als eigentlich nötig, um davon leben zu können.

Das die Steuerlast aber meist viel weniger als 25 % beträgt, wenn man von seinen Kapitaleinkünften lebt hast Du meiner Meinung nach sehr gut erklärt. Ich wäre froh gewesen, wenn ich früher so einen Artikel hätte lesen können.

Ich hätte noch auf die Steuertabellen bei http://www.steuerschroeder.de hingewiesen. Auf der Grundtabelle kann man gut ablesen wie hoch ungefähr die Steuern sind und welchen Steuersatz man zahlt, wobei mich der Durchschnittssteuersatz interessiert.

Worauf man auch noch achten sollte – betrifft eher diejenigen, die von Dividenden leben wollen – ist der Topf mit der Quellensteuer. Dieser sollte nicht zu stark ansteigen und höchstens kleiner/gleich der Steuerlast sein.

Hat man z. B. eine Steuerlast von 800 Euro und im Quellensteuertopf haben sich 1.300 Euro angesammelt nutzt das nur insofern, dass man jetzt keine Steuern mehr zu zahlen hat, da die 1.300 Euro gegengerechnet werden (800 – 1.300= -500). Jedoch wurden letztendlich 500 Euro zu viel Steuern an den ausländischen Quellensteuerstaat gezahlt. Diese sind unwiederbringlich weg.

Das spielt z. B. bei der Frage eine Rolle: Soll ich lieber Royal Dutch Shell A oder B kaufen. Deutsche ausschüttende Aktien haben hier – zumindest steuerlich – auch einen Vorteil gegenüber US-Aktien.

Gruß

ZaVodou

Hallo,

was auch nicht vergessen werden darf sind die steuerfreien Renditen aus dem jährlichen Sparerfreibetrag.

Bezogen auf deinen obigen Artikel (Anlage 300.000 € über 15 Jahre in thesaur. ETF = 500.000€ – davon 200.000 € Kursgewinn) möchte ich folgendes ergänzen:

Der schlaue Frugalist legt natürlich die ersten ca. 80.000 € (verheiratet, Sparerfreibetrag 1600€; konservative Ausschüttung 2%) in einen ausschüttenden ETF an und reinvestiert erst die Ausschüttungen in einen thesaur. ETF.

Es gilt dann 300.000 Startkapital + (15×1.600 Sparerfreibetrag) = 324.000 €

Von den 500.000 € sind somit 324.000€ „Startkapital“ und schon versteuert.

Es müssen dann nur noch 174.000€ als „Kursgewinn“ versteuert werden, da über den Sparerfreibetrag schon 15 Jahre im Vorraus Abgeltungssteuer „gezahlt“ wurde.

Als noch? „schlauerer Frugalist“ koennte man auch direkt auf Thesaurierer setzen und so viel spaeter Abgeltungssteuer zahlen als mit Ausschuettern bis zur Ausnutzung des SFBs.

Je nachdem, wie lange die jetzige Steuerregelung Bestand hat, ist es naemlich guenstiger sofort in thes. ETFs zu gehen:

Denn der SFB reicht fuer die Vorabpauschale sehr grosser Depots (viele hundert k) aus, waehrend je nach single/verh man schon recht bald Abgeltungssteuer auf Ausschuettungen zahlt (Depots >50k single >100k verh.).

D.h. man zahlt AB Erreichen der 50k/100k IMMER auf die Ausschuettungen Abgeltungssteuer (weil der aETF-Anteil im Depot ja jedes Jahr etw weiter waechst und so abgeltungsteuer-pflichtige Ertraege verursacht).

Mit tETFs von Anfang an ist das um Jahrzehnte? in die weitere Zukunft verschoben: Mehr Zinseszins durch Steuerstundung!

Ausfuehrlicher hier im Faden beschrieben:

https://www.finanzwesir.com/blog/thesaurierend-detail#1555151512

Letztendlich ist es v.a. ein emotionales Element: Wer sich keinen Kopf machen will, keine Freude an Belege verwalten/abheften hat, Steuern so spaet wie moeglich zahlen will: tETFs.

Wer eher eine Eichhoernchen-Natur ist und sich ueber alle Ausschuettungen wie ein kl. Kind freut und Steuerschulden lieber sofort begleicht: aETFs

Die steuerlichen Unterschiede sind erst gross (v.a. in EUR, nicht in %), wenn dein Depot in die 100tausende geht.

LG Joerg

Bzgl. Thesauierer oder Ausschütter :

Eigentlich sollte schon erst auf Ausschütter gesetzt werden bis kurz vor Ausnutzung des kompletten Freibetrages. Ab dann halt in Thesauierer weiter sparen.

Die Vorabpauschale ist doch nicht besonders hoch, solange der Basiszins weiter so niedrig bleibt.

Bei Ausschüttern wird die Ausschüttung ja sogar noch mitreingerechnet.

Moin Siebert,

eine Frage: hast du den Link mit den seitenweisen Kommentaren darunter gelesen?

War es zu komplex, ermuedend, zerfleddert?

oder „hattest du keine Zeit zum Lesen“, bevor du mir geantwortet hattest?

LG Joerg

Sorry. …stimmt.

Hatte deinen Link samt Tabelle nur überflogen.

Bin überrascht, dass es doch nicht immer automatisch „pro Ausschütter“ ist.

Vielleicht ist ne Zwischenlösung ganz okay? Ausschütter bis ca. 50% Ausnutzung SFB besparen und dann wechseln zum Thesaurierer.

Danke, Siebert,

joa, laege dann zwischen: „nur mit tETFs starten“ und „erst bei SFB-Ausschoepfung von aETFs auf tETFs switchen“.

Der Negativ-Effekt bei der „Mischung“ bleibt leider: dass sobald der SFB ausgeschoepft ist, muessen auf alle tETFs ggfls Vorabpauschale und alle aETFs im Depot Abgeltungssteuern auf Ausschuettungen bezahlt werden.

Falls gleich „nur auf tETFs“ gesetzt wuerde, reicht der SFB fuer die Vorabpauschale eben viele Jahre laenger, Steuerzahlungen werden viel weiter in die Zukunft verschoben … und dieser Effekt ist interessanterweise erheblicher als die moeglichst konsequente/schnelle Ausnutzung des SFBs von Anfang an.

Aber wie schon oft gesagt, das sind theoret. Betrachtungen, da wir nicht wissen, wie lange das geltende Steuerregime so bleibt und die Effekte sind erst bei grossen Depots ggfls relevant.

Wer den SFB ausgeschoepft hat und es sich zu traut/skillful ist, kann in Saegezahn-Maerkten, wie die letzten Jahre, die Verlusttoepfe zusaetzlich mit Verkaeufen von Unter-Wasser-ETF-Positionen mit sofortigem Rueckkauf auffuellen und das wird mit Ausschuettungen von aETFs verrechnet. Kleine Anleitung hier:

https://www.finanzwesir.com/blog/thesaurierend-detail#1565598642

(siehe auch Kommentar von Thomas ganz unten)

LG Joerg

Mich interessiert das Thema schon sehr geb ich zu.

Kennst du die Excel-Tabelle/Berechnung eines Users aus dem WertpapierForum?

Da kann man auch mit Daten rumspielen zum Thema Ausschütter/Thesaurierer.

Siebert, Siebert,

du hast immer noch nicht den ganzen Artikel/alle Kommentare darunter gelesen, oder?

Da kommt das alles vor, samt Download-Link in’s WPF … am besten alles 2-3mal Lesen, auch alle Querverweise … mach dir Notizen nebenher, wenn Worte unklar sind: googeln und Lesen, Lesen, Lesen.

Dann klappt das schon … Viel Erfolg, Joerg

Jetzta hab ich es alles gelesen 🙂

War ja nicht wenig.

Zumindest weiß ich nun, dass man mit Thesaurierern in keinem Szenario ein Fehler begeht.

Vor allem bei den Sparplänen für meine Kinder hatte ich schon immer gedacht, dass Ausschütter die bessere Wahl sind.

Hallo nochmal Jörg,

wärst du so nett und könntest mir nochmal helfen?

Ich hab nochmal mit dem Excell-Berechnungs-Tool vom WPF herumgespielt.

Das hier (kennst ja auch):

https://www.wertpapier-forum.de/applications/core/interface/file/attachment.php?id=115617

Mein Ziel ist es, speziell mit diesem Rechner die beiden Varianten nochmal genau (mit meinen individuellen Daten) zu vergleichen.

Ich glaube aber, dass ich da irgendeinen Fehler drin habe oder was übersehen habe.

Also:

Variante 1 ist klar – von Anfang an auf Thesaurierer setzen.

Entsprechend gebe ich im Tool links oben meine Daten ein (nehmen wir mal 60000 Euro Einmalanlage an = Gesamtbetrag, der anzulegen ist).

Der Betrag im Verrechnungskonto rechts beim Thesaurierer ist dann mein Endbetrag nach meiner Anlagezeit nach Steuern.

Variante 2 (zuerst in Ausschütter investieren, bis der SFB voll ist un danach/drüber in einen Thesaurierer rein).

Entsprechend muss man den Rechner 2x bemühen.

1. Berechnung:

Ausschütter mit z.B. 45000 Euro Einmalanlage, 2,2% Ausschüttung und SFB von 801 Euro. Der Betrag im Verrechnungskonto beim Ausschütter wird notiert.

2. Berechnung:

Thesaurierer mit den restlichen 15000 Euro Einmalanlage.

SFB muss dann hier auf Null gesetzt werden, da ja nix mehr übrig ist aufgrund Berechnung 1.

Betrag im Verrechnungskonto beim Thesaurierer wird notiert.

Die Summe aus Berechnung 1 und 2 müsste dann den Gesamtbetrag ergeben.

ABER (!!!)….ist hier nicht ein Fehler drin und zwar:

Bei Berechnung 1 werden die Ausschüttungen wieder in den Ausschütter selbst investiert und nicht wie es sein sollte in den Thesaurierer?

Hast du nen Tipp, wie man das korrekt umsetzen kann, um beide Varianten richtig zu vergleichen?

Gruß und danke

Siebert

Moin Siebert,

hab’s jetzt nicht ausprobiert und weiss nicht, ob es das ist, was du meinst, aber koenntest du nicht den aETF-Teil ab SFB-Ausschoepfung splitten in: den

a)_Teil, der einfach mit 7% (Annahme f nominale Rendite p.a.) – 2,2% (Annahme f Ausschuettung p.a.) = 4,8% p.a. weiterlaeuft und

b)_Teil, der wie ein Extra-Sparplan von diesen 2,2% Ausschuettung „zusaetzlich“ in den tETF geht?

Ob das dann einfach mit Summen addieren funktioniert (vielleicht wenigstens naeherungsweise)? Weil ja unter a) trotzdem die Ausschuettung jedes Jahr etwas mehr steigt? Probiere es aus?

Die sauberste Loesung waere es, fuer den beschriebenen Fall eine eigene xlsx zu basteln?

Oder sich halt mit den Faustregeln zufrieden geben:

Da der aETF-Teil auch staendig weiterwaechst, wird (frueher) Abgeltungssteuer auf die Ausschuettungen faellig.

Und weil der SFB ausgeschoepft ist – dann ggfls auch Vorabpauschale auf den gesamten tETF Anteil ab dann.

In den absoluten Summen macht das aber wenig aus. Die allermeisten Personen wuerden das als eine Erbsenzerteilungszaehlerei-Ueberoptimierung ansehen …

Man kann sich einfach merken:

Wenn alles „optimal laeuft“ (haha, bei wem tut es das schon?) ist momentan:

– von Anfang an tETFs am besten

– erst aETFs, dann tETFs ziemlich gut und

– nur aETFs auch schon toll!

(Verglichen mit all den Robo-Advisten, Divi-Hoernchen, 90% der Einzelaktien-Experten, Aktiv-Fonds-Anlegern, Rentenversicherungs-Sparern, Riester/Ruerup/Kapitallebensversicherten …)

Was traegst du beim Basiszins ein? Momentan sieht es so aus, als waere der ab 2020 erstmal negativ? (Geld bekommen?) oder nahe Null!

Wasser auf die Thesaurierer-Muehlen?

LG Joerg

Morgen Jörg.

Ja….so wie du beschrieben (2,2% abziehen bei der Rendite beim Ausschütter) hatte ich auch überlegt.

Ich werde es mal so probieren.

Basiszins hab ich 0,52% eingetragen (2019).

Gruß

Siebert

Hier ist der Link zur Berechnung der Insgesamt-Steuerbelastung fuer dein Szenario, 45k aETF, 15k tETF als Ausgangspunkt (ohne Sparrate), SFB (verh.), die aETF-Ausschuettung als tETF Sparrate ab SFB-Ausschoepfung.

Im Vergleich dazu die Steuerbelastung, wenn du mit 60k sofort und ausschliesslich in tETFs gehen wuerdest. Details in der xls-Datei.

https://we.tl/t-5MB6k8kmBU (download 7 Tage gueltig)

Fazit: Unterschiede werden bei langer Anlagedauer sichtbar. Gleich tETF ist besser als erst aETF und dann tETF.

q.e.d. LG Joerg

Wow!!!!

Ein riesen Danke an dich, Jörg!

Die Excell-Tabelle ist erste Sahne!

Ich bin wirklich überrascht und auch beeindruckt zugleich.

In der Tat ist es so, dass zumindest mit meinen vorgegebenen Daten es besser ist, sofort in den Thesaurierer zu gehen.

Vermutlich ist es auch mit vielen anderen Konstellationen (Sparplan etc) besser, sofort in Thes. zu gehen.

Diese Tabelle müsstest den Usern vom WPF mal zeigen.

Die sind nämlich immer noch recht felsenfest davon überzeugt, dass es definitiv deutlich besser ist, zuerst nen Ausschütter zu besparen. Man kann es ihnen aber nicht übel nehmen – man glaubt einfach nicht, dass das sofortige Ausnutzen des SFB per Ausschütter auch von Nachteil sein kann. Ständig denkt man „ich spare jedes Jahr 220/440 Euro“. Das war bei mir ja auch so.

Vielleicht liegt es eben auch daran, dass der Rechner von denen dort eben nicht benutzt werden kann, um diese entsprechende Rechnung aufzustellen wie in deiner Tabelle.

Mich hast du nen endgültig überzeugt.

Also nochmal….1000 Dank!!!!

Gruß

Siebert

Hab nun rumprobiert.

Ich glaube, es passt mit der von uns vorgeschlagenen Sache doch irgenwie nicht.

Einfach die 2,2% Ausschüttung abziehen von der Rendite pro Jahr ist wohl doch irgendwie fehlerhaft.

Ich glaube, man kann es mit dem Rechner nicht so exakt ausrechnen.

Würde ich manuell eingreifen können in die AUsschütter-Tabelle, dann könnte ich einfach per Hand die Wiederanlage der Auschüttungen entfernen – dann müsste es passen. Das geht aber leider nicht.

Bist du wirklich sicher, dass in den meisten Varianten „sofort in Thesaurierer“ gehen wirklich die beste Wahl ist?

Ich bin mir nach dem Rumspielen mit dem Rechner irgendwie nicht mehr sicher, ob die beste Variante nicht doch „erst Ausschütter bis ca. 40000 Euro und dann alles (inkl. Ausschüttungen) in nen neuen Thesaurierer“ ist, vor allem dann, wenn der Freibetrag 1602 Euro sind bei einem Ehepaar.

Gruß

Siebert

Um die Fifo-Regel zu umgehen, muß man nicht unbedingt im voraus zahlreiche Depots mit zahlreichen unterschiedlichen Fonds anlegen. Fifo gilt pro Depot. (Das ist auch nicht anders sinnvoll möglich, weil die Bank beim Steuereinbehalt nicht wissen kann, welche Anteile man womöglich noch anderswo hat.) Deshalb kann man im nachhinein Anteile in ein anderes Depot übertragen – auch da gilt Fifo, d.h. übertragen werden die älteren Anteile – und dann den Rest, also die jüngeren, verkaufen. Anschließend wieder einen Teil zurückübertragen und immer so weiter.

Hallo chirlu,

das ist korrekt und ein Nutzer auf reddit hat mich auch schon auf diesem Umstand aufmerksam gemacht.

Ich werde den Artikel noch entsprechend ändern/ergänzen.

@Felix:

Dein Vorschlag ist natürlich der cleverste und beste.

Allerdings ist zu bedenken dass bei einem Aktienfonds mit 30% Teilfreistellung mehr als 80.000 Euro nötig sind, um die 1600 Euro Freibetrag komplett auszuschöpfen.

Das wären dann gut 114.000 Euro.

@chirlu:

Wie Oliver schon korrigiert u. angemerkt hat, macht es einen Unterschied, ob man nur Einkommen aus Kapitalerträgen hat, oder eben noch ein hauptsächliches Einkommen aus normaler Erwerbstätigkeit.

Wer noch „normal arbeitet“ und als Ehepaar z.B.über 30000 € im Jahr zu versteuerndes Einkommen hat, kommt durch eine Günstigerprüfung dann schlechter weg wie durch die Pauschale Abgeltungssteuer von 25%.

Er zahlt würde dann also rein auf seine Kapitalerträge mehr Steuern zahlen. Dann bringt die Günstigerprüfung nix.

@Siebert

Bei der Günstigerprüfung wird geprüft, welche der beiden Versteuerungsarten für den Steuerzahler günstiger ist und dann diese genutzt.

Danke für den ausführlichen Artikel. Was ich allerdings nicht ganz verstehe, ist der Vorteil des LiFo-Prinzips. Vereinfacht angenommen, ich will kur vor meinem Tod alle Wertpapiere verkauft haben, sodass ich quasi wieder bei 0 bin. Dann hätte ich entsprechend des LiFo-Prinzips am Ende nur noch das Wertpapier, das ich zuallererst vor zig Jahren gekauft hatte und ein entsprechend hoher Kursgewinn muss erwartungsgemäß versteuert werden. Wo genau besteht hier der Vorteil?

Hallo Paul,

der wesentliche Vorteil ist die Steuerstundung. Steuern, die du am Anfang der Entnahmephase nicht oder weniger zahlst, können in den folgenden Jahrzehnten noch weiter Rendite erwirtschaften. Tendenziell möchte man also Steuerzahlungen zeitlich immer möglichst weit nach hinten verschieben.

Daneben gibt es noch weitere Vorteile.

Zum einen der im Artikel beschriebene Gestaltungsspielraum, wenn beispielsweise im Alter die Ausgaben sinken und man dann von einen niedrigeren Steuersatz profitieren kann.

Außerdem ist es in der Praxis unwahrscheinlich, dass man bis zu seinem Ableben sein Portfolio vollständig entspart. In der Regel rechnet man ja mit einem „Bad-Case“-Szenario (beispielsweise mit 80 oder 90 % Erfolgswahrscheinlichkeit). Entwickeln sich die Renditen und Renditereihenfolge besser als in diesem Szenario (was rein mathematisch dann ja in 80 % oder 90 % der Fälle zutrifft), hat man am Ende seines Lebens noch Vermögen übrig. Mit dem LiFo-Prinzip hätte man dann während der Entnahmephase seine Steuerlast optimiert, da nach dem Tod die Anteile mit den höchsten Kursgewinnen (also auch der höchsten Steuerlast) noch im Portfolio verbleiben.

Super Beitrag. Tolle nüchterne, auf Fakten basierende Art zu beschreiben hast du!

Ich bin auch sehr gespannt auf den Beitrag über die Krankenversicherung. Dies spielt für mich im hier und jetzt eine große Rolle. Ich könnte in die PKV wechseln, habe es bislang aber nicht gemacht. Aktuell würde ich dort nur rund die Hälfte an Beitrag bezahlen wie aktuell in der gesetzlichen Krankenkasse. Außerdem bekomme ich später mal eine gute betriebliche Rente (Arbeitgeberfinanziert und aus Bruttoumwandlung), darauf muss ich vollen Satz für die gesetzliche Krankenkasse zahlen. Die Frage ist nur wie das damit zusammenpasst, wenn ich z.B. mit Anfang 50 auf Teilzeit, 450 EUR umsteige oder mich ganz aus dem Erwerbsleben verabschiede.

Es kommt doch demnächst ein großer Artikel über Krankenversicherung 🙂

Ich bin um die 30 Jahr PKV-versichert. Die Rechnung ist für mich bisher aufgegangen, allerdings habe ich mich immer nur selbst versichern müssen. Mit Frau und Kind(ern), die ich von meinem Gehalt hätte unterhalten müssen, würde das heute anders aussehen. Damals war ein GKV-Höchstbetrag etwa wie PKV-Mann, PKV-Frau und PKV für ein Kind. Heute ist das höher.

Als ich damals in die PKV eingetreten bin, lag der Beitrag bei etwa dem Drittel des GKV-Beitrags (für mich als ledigen Mann!). Er ist in all dieser Zeit deutlich stärker gestiegen als der GKV-Beitrag und beträgt aktuell etwa 2/3 des GKV-Beitrags. Ich gehe davon aus, daß er weiter überproportional steigen wird.

Was mit dem GKV-Beitrag wird (speziell: Verbeitragung der Kapitaleinkünfte und der Betriebsrente) steht in den Sternen. Ich könnte mir vorstellen, daß ich von dem prinzipiellen Vorteil der KV der Rentner (nämlich Beitrag nur auf die relativ geringe Rente) als freiwillig versicherter Rentner nichts hätte, weil der Staat bei den Kapitaleinkünften und der Betriebsrente momentan ordentlich zulangt. Es wird in der SPD diskutiert, daß zukünftig Einkünfte außerhalb der Rente nur mit dem „Arbeitnehmeranteil“ verbeitragt werden. Andererseits ist die SPD eine Neidpartei. Der heißgeliebte SolZ soll für Arbeitnehmer weitgehend abgeschafft werden, auf Kapitalerträge natürlich nicht. Folgerichtig wäre dann auch, daß die Vollverbeitragung der Kapitalerträge erhalten bleibt.

Ich habe als Angestellter ganz bewußt einen Selbstbehalt gewählt. Für mich hat sich das gerechnt. Ein Selbstbehalt ist für Angestellte eigentlich unlogisch, weil man den Selbstbehalt selbst trägt, wohingegen man die Beitragsersparnis mit dem Arbeitgeber teilt. Andererseits bietet meine PKV-Gesellschaft eine Beitragsrückerstattung in Höhe von momentan 3 Monatsbeiträgen (also einem Betrag, der meinem Arbeitnehmeranteil von 6 Monaten entspricht). Rechnerisch sind Beitragsrückerstattung und Selbstbehalt sehr ähnlich zu rechnen.

Seit wenigen Jahren kann man die Basis-KV von der Steuer absetzen, da wird aber die Beitragsrückerstattung abgezogen. Eigene Gesundheitsaufwendungen (Selbstbehalt und mehr, um die Beitragsrückerstattung zu retten) sind praktisch nicht von der Steuer abzusetzen, weil es hier steuerlich eine hohe „zumutbare Belastung“ gibt, die steuerlich irrelevant bleibt.

Ich rechne damit, daß die Gesundheitsaufwendungen allgemein stark steigen werden, wenn die Babyboomer in Rente gehen. Das zeichnet sich jetzt schon ab. Der Staat wird große Schwierigkeiten haben, die gesetzlichen Kassen bezahlbar zu halten und dabei zunächst einmal die PKV-Versicherten über die Klinge springen lassen. Der einzige Lichtblick sind Beamte und Pensionäre, die alle PKV-versichert sind und die der Staat sicher nicht über die Klinge springen lassen wird. Er kann aber sicher solche Sonderrechte für Beamte und Pensionäre konstruieren, daß deren PKV bezahlbar bleibt, wohingegen die sehr wenig privaten Vollversicherten dennoch einen Riesenbeitrag zu stemmen haben werden.

Wenn ich momentan auf die Wahlumfragen schaue und eine schwankende und schwindende SPD sehe, die voller Kevins ist, die gern aus der aktuellen Koalition aussteigen möchten und heim ins linke Reich möchten, dann könnte ich mir anhand der aktuellen Umfragezahlen sehr wohl vorstellen, daß die nächste Bundesregierung knapp, aber dennoch Grün-Rot-Rot heißt — und dann dürften speziell die Karten für die „Reichen“, die sich in diesem Forum tummeln, ganz anders gemischt werden. Das könnte beispielsweise heißen: Vollversteuerung aller Kapitaleinkünfte einschließlich Kursgewinne mit dem persönlichen, dann sicher eher höheren Steuersatz. Auch haben alle Linken große Sympathien für eine Vermögensteuer, und die wird sicher nicht erst bei 10 Millionen Vermögen einsetzen, sonst lohnt die Erhebung ja nicht, sondern vielleicht schon bei einer halben Million.

Genug für jetzt, ich hoffe, ich habe Dir zumindest bezüglich Krankenversicherung den einen oder anderen Rat geben können (Hoffentlich viele andere hast Du sicher von anderswoher).

Prognosen sind halt schwierig, speziell, wenn sie die Zukunft betreffen.

Die ganze Entnahmestrategie-Serie ist wirklich sehr gelungen. Ich habe noch nichts Vergleichbares zu dieser Thematik gefunden.

Seit einiger Zeit treibt mich die Frage nach der Krankenversicherung um.

Ich möchte mit 52 mit dem Arbeiten aufhören, kann bei meiner Frau (die noch ein paar Jahre arbeitet) nur in die „Familienversicherung“ wenn meine Einkünfte unter 445€ monatlich bleiben. Derzeit wäre das noch so, sollten wir aber unsere Eigentumswohnung verkaufen (Raum München) klappt das natürlich nicht mehr.

Auf „der-privatier.com“ findet man einige brauchbare Ratschläge zum Thema Krankenversicherung.

Ein weiterer Punkt der mich verunsichert:

Wenn ich in den Jahren vor dem Renteneintritt (derzeit mit 63 Jahren möglich wenn 35 Beitragsjahre erfüllt sind) freiwillig gesetzlich Krankenversichert bin, komme ich dann problemlos in die „Krankenversicherung der Rentner (KVdR)“? Das wäre schon wichtig zu wissen.

Vielen Dank für die fundierten Informationen die du hier auf deinem Blog zusammenträgst und gut erklärst.

Voraussetzung für die KVdR ist nur gesetzliche Versicherung (mindestens 90% der zweiten Hälfte des Erwerbslebens). Es ist egal, ob als Pflichtversicherung, freiwillige Versicherung oder Familienversicherung.

Es gibt auch eine Anwartschaftversicherung (bei PKV UND GKV).

Die habe ich z. B. – für den Fall der Fälle.

Bzgl. Thesauierer oder Ausschütter :

Eigentlich sollte schon erst auf Ausschütter gesetzt werden bis kurz vor Ausnutzung des kompletten Freibetrages. Ab dann halt in Thesauierer weiter sparen.

Die Vorabpauschale ist doch nicht besonders hoch, solange der Basiszins weiter so niedrig bleibt.

Bei Ausschüttern wird die Ausschüttung ja sogar noch mitreingerechnet.

STEUERBERECHNUNG FÜR EINKOMMENSTEUERPFLICHTIGE FÜR DIE JAHRE 1958 BIS 2019

https://www.bmf-steuerrechner.de/ekst/eingabeformekst.xhtml

Bei diesen Rechner gibt man unter „zu versteuerndes Einkommen“ sein gesamtes Einkommen an ( Lohn, Gewerbe, Zinsen, Kapitalerträge usw. ) und zieht vorher die Absetzbaren Kosten ab ( z.b. PKV ).

Nach der Berechnung kann man schön seine Durchschnittsbelastung und Grenzbelastung nachvollziehen.

Hallo Frugalist,

mir fällt noch ein weiterer Steuerhack für jemanden ein, der den Cashflow überwiegend über Dividenden bestreiten will:

Angenommen dieser Investor hat alles in ausschüttende Aktien-ETFs investiert und er erhält Dividendenzahlungen, welche über den Freibetrag hinaus gehen. Hätte er nun einen ETF mit Buchverlust im Depot (aktueller Kurs liegt unter Einstandskurs), so könnte er z.B. durch Verkauf und gleichzeitigem Wiederkauf die Buchverluste realisieren, welche dann mit den Dividendenzahlungen steuerlich verechnet werden. Dieser Trick klappt übrigends nicht mit Aktien, da hier Kursverluste nicht mit Dividenden verrechnet werden können (2 Verrechnungstöpfe). Dies kann man durchaus als steuerlichen Vorteil von Aktien-ETFs gegenüber Direktinvestments in Aktien sehen.

Gruß,

Thomas

Funktioniert das wirklich? Das wäre genial, nie davon gehört.

Hallo Tobias,

Aktuell scheint das zu funktionieren (die Handhabung der Verlustverrechnung kann sich natürlich jederzeit ändern).

Der Punkt ist wohl der, dass Banken für Kapitalerträge jeweils 2 Verrechnungstöpfe führen:

1. Verrechnungstopf: Nur Kursgewinne/Verluste für Aktien

2. Verrechnungstopf: Alle restlichen Kapitalerträge/verluste: z.B. Zinsen, Dividenden und auch Kursgewinne/Verluste von Fonds (auch Aktienfonds!!!).

Gewinne und Verluste werden nun wohl immer innerhalb eines Verechnungstopfes durchfgeführt. Dies würde also z.B. bedeuten: Habe ich bereits Steuern auf z.B. Dividenden bezahlt (Freibetrag überschritten), so könnte ich durch die Verlustrealisierung eines Aktien-ETFs zuviel bezahlte Steuern zurück bekommen (man befindet sich hier ja komplett in Steuertopf 2). Zu bedenken ist auch, dass Verluste/Gewinne immer in Folgejahre mitgenommen werden können (kein Verfall).

Ich muss dazu sagen: ich bin kein Steuerexperte und ich kann mich irren. Außerdem kann sich die Handhabung ja ändern und unser Finanzminister Olaf Scholz ja nicht unbedingt ein Aktionärsfreund :-). Wenn jemand hier andere Informationen hat, wäre es nett, hierauf hinzuweisen.

Ich hatte es aber mal vor einiger Zeit zum Spass ausprobiert. Ich hatte einen Aktien-ETF mit Kursverluste verkauft (und später wieder gekauft). Und siehe da: Ich hatte eine Steuergutschrift auf bereits bezahlte Steuer erhalten (bei mir waren das nur Dividenden).

Gruß,

Thomas

Danke Thomas für deine Rückmeldung und natürlich auch Danke an Oliver für den Artikel.

Das lässt mein Herz ja höher schlagen, wieder eine neue micro-Optimierung 🙂

Für die etwas Älteren in der Runde:

Alle Kursgewinne der Depotbestandteile mit Anschaffung vor dem 31.2.2008 sind seitens Kursgewinnen bis 100.000 € steuerfrei…derzeit bis auf ewig sozusagen. Wer also die gleichen Positionen im Altdepot oder Neudepot liegen hat sollte daher überlegen ob er die vor oder nach dem 1.1.2009 Bezogenen verkaufen will. Das kann sich je nach jährlichem Einkommen mal so oder mal so ergeben.

Grundsätzlich eher im Altdepot liegen lassen, da dann auch der theoretisch bei einem Verkauf zu versteuernde Anteil weiter Dividenden bekommt, also Investsumme ist quasi stets vom höheren Wert gerechnet 26,375 % höher als nach dem Verkauf aus dem Neudepot. Andereseits: Brauche icih dringend 10.000 €: Ggf. prüfen aus Altdepot, da ich dann nix abgezogen bekomme.

Macht es nicht auch Sinn bereits jetzt einen Großteil deiner Ersparnisse auf euer Kind zu übertragen? Dann kannst du ab Tag1 bis es mal arbeitet den vollen Freibetrag ausnutzen? Das Geld sollte halt nur im Sinne des Kindes verwendet werden 😉 Also Miete und Unterhalt an euch zahlen 😀

Das mit den Kids ist für viele ein Thema.

Jetzt schon auf die Kids selbst anlegen oder erstmal selbst und später „schenken“ (Depot übertragen).

Die Ausnutzung des Freibetrages (801 pro Kind) wird zumindest gerade bei Kids überbewertet finde ich, da sie lange Zeit eh ca. 9000 Euro „frei haben“ pro Jahr.

Egal ob Depot sofort auf die Kinder oder erst auf sich samt Schenkung später:

Im „schlimmsten Fall“ mit viel Gewinnanhäufung samt Thesaurierer könnte man einfach in den letzten „Kinder-Jahren“ viel verkaufen und nochmal neu kaufen (in den Kinder-Depots natürlich). So kann man immer noch viel Gewinn steuerfrei für die Kids realisieren. Rechtzeitig Nichtveranlagungsbescheinigung stellen nicht vergessen!

Der Sparerfreibetrag der Kinder bringt sozusagen kaum Vorteile, weil man da auch so durch die 9000 pro Jahr eh genug „Steuerfreiraum“ hat.

Sofern ich falsch liege (Denkfehler etc) bitte mich korrigieren 🙂

Hallo Capirex,

ich möchte ja irgendwann von meinem Vermögen und dessen Erträgen leben können – da wäre es kontraproduktiv, wenn ich einen großen Teil meinen Kindern schenke.

Die können (abgesehen vielleicht von einem kleinen „Startbonus“) ihr Vermögen später auch selbst ansparen, wenn sie wollen.

Und auch für Ausgaben „im Sinne des Kindes“ braucht man denke ich nicht so viel Erspartes, das es sich steuerlich wirklich lohnen würde, einen Teil des Vermögens auf die Kinder zu übertragen.

Du machst den Fehler und verwechselst das zu versteuernde Einkommen mit Einnahmen.

Ich denke, es ist aber klar, was ich meine oder?

Jedes Kind hat eben auch pro Jahr den Grundfreibetrag plus Sparerfreibetrag.

Zu Malta und Zypern:

a) Zypern bedeutet Papierkrieg. Ein (Ex-)Kollege, griechischer Staatsbürger, verlebt seinen Ruhestand dort. Selbst für Ihn war es nicht ganz einfach, alle Formalien richtig abzuwickeln.

b) Malta verlangt von vielen EU-Ruheständlern eine Mindesteinkommensteuer von 5000 EUR/Jahr.

c) Inländische Dividenden unterliegen selbst bei Auslandswohnsitz der deutschen Quellenbesteuerung. Je nach Doppelbesteuerungsabkommen kann man sich einen Teil zurückerstatten lassen; das ist oft etwas aufwendig, aber im Ruhestand hat man ja genug Zeit…

Wie wäre es denn mit Portugal?

Auch dort ist bei ausländischen Kapitaleinkünften 10 Jahre Steuerfreiheit möglich (man benötigt dazu Eigentum oder Mietvertrag)

Kann mich jemand bitte noch einmal zu „Steuerhack 2 – die selbst investierten Beträge steuerfrei entnehmen“ aufklären? Ich kann doch nicht einfach Aktien- oder ETF-Anteile verkaufen und darauf keine Steuern zahlen…?

@Tobias, @Bernd

Hack_2 und _3 gehoeren hier zusammen und machen fuer sich betrachtet keinen Sinn. Es ist also eher ein Steuerhack 2a mit 2b in einer ursaechlichen Verknuepfung?!

War es das, was ihr meint?

Insofern laesst sich spaeter nur der Sparbetragsteil (kaum vollstaendig aber ueberwiegend) zuerst verbrauchen (bzw in einer zeitlich/steuerlich guenstigen Abfolge bringen), wenn entweder das Depot im Vorfeld durch unterschiedliche ETFs strukturiert wird oder (falls dann noch „erlaubt“ – in USA ist das zB schon verboten = Gestaltungsmissbrauch) durch kreative Depotuebertragungen FIFO in LIFO umgemuenzt werden kann.

Ja, Hack_2a/2b(alias 3) ist mit aETFs und tETFs moeglich, da auch aETFs mit der Zeit ein Kursgewinnanteil aufbauen (aber halt geringer und langsamer als tETFs).

Also auch wer nur aETFs „kann“/will, koennte spaeter davon profitieren alle 50k bzw alle >10-15% Kursplus in ein neues Produkt (andere WKN/ISIN = ziemlich sicher) oder anderes Depot (gleiche WKN/ISIN = noch sicher, aber zukuenftig?) weiterzusparen.

LG Joerg

Danke für den guten Artikel. Leider verstehe ich noch nicht Steuerhack 2, die Entnahme des Grundkapitals:

1) Würde hier bei einer Entnahme nicht automatisch die FIFO Regel greifen, sodass meine erste Einzahlung in den tETF betrachtet wird und davon geschaut wird, wie hoch der Kursgewinn ist? Wie kann ich hier „nur das Grundkapital“ entnehmen?

2)Funktioniert das nur mit tETFs?

„.. Im Schnitt kann ich dann 500 € im Monat (300.000 € × 1/50 Jahre × 1/12 Monate) steuerfrei entnehmen. Diese 500 € sind steuerrechtlich überhaupt kein Einkommen, da es ja quasi mein eigenes, bereits verdientes Geld ist, das ich mir aus meinem Depot wieder auszahle. Zusammen mit den 831 €, die ich durch die Freibeträge schon steuerfrei entnehmen kann, käme ich so auf ein auskömmliches, steuerfreies Einkommen von 1.331 € im Monat.“

Merkst selber?

1331 oder 569,25 ist dann schon ein erheblicher Unterschied

@Vincent:

Nö, die 831 € sind schon monatlich steuerfrei (9.168 € Einkommenssteuer-Grundfreibetrag plus 801 € Sparerpauschbetrag im Jahr, geteilt durch 12).

831 € Kapitaleinkünfte kann Oliver steuerfrei im Monat beziehen. Plus eben (rechnerische, im Beispiel) 500 € angelegtes, jetzt entnommenes Kapital. Macht 1.331 €

Die 500 € sind nur eine Annahme für diesen Artikel, die können natürlich bei jedem anders aussehen. Die 831 gelten für jeden, der sonst keine anderen Einkünfte hat.

Hallo Oli, ein Kommentar noch von mir:

1. Super Artikel in dem du viele Dinge super beleuchtest, vielen Dank dafür.

2. Stichwort Nichtveranlagungsbescheinigung ist vielleicht in eurer Situation noch ne klasse Sache: Ihr habt jetzt ein Kind, das auch schon verdienen darf und bis ca. 10000€ im Jahr Einkünfte (also Kapitaleinkünfte) nicht versteuern muss. Wenn ihr also sagt: Kind hat nen ETF oder Aktien und von den Gewinnen werden Windeln und Babybett bezahlt könnt ihr so nochmal Steuern sparen. ACHTUNG: Wenn ihr das Geld wieder zurück auf euer Konto schiebt, könnte es sein, dass das Finanzamt genau hinschaut und euch Steuerhinterziehung vorwirft….aber in der Theorie lässt sich hier 10000€ * 25% (Steuern) = 2500 € pro Jahr an Steuern sparen.

Was denkst du dazu? Wollt ihr das machen?

Oder mit anderen Worten: „Willst du Steuern hinterziehen?“ 😀

Bei der Übertragung des Geldes oder von Aktien vom Kind auf die Eltern sollte man beachten, dass es eine Schenkung darstellen kann. Schenkungen lösen die Schenkungssteuer aus. Der Freibetrag für Schenkungen von Kinder an Eltern beträgt 20.000 Euro (pro Elter) innerhalb von 10 Jahren! Damit keine Schenkungssteuer ausgelöst wird, dürfte das Kind den Eltern also höchstens 2.000 Euro pro Jahr pro Elter schenken.

Hallo Markus,Schenkung kinder/Eltern beträgt 400000 Freibetrag innerhalb von 10 Jahren.

Eltern->Kinder = 400k Freibetrag

Kinderr-> Eltern = 20k Freibetrag.

Auf jeden Fall interessant, dass man weniger Steuern zahlt, wenn man nicht arbeitet und vom Vermögen sein Einkommen bestreitet. Das scheint sozial sehr ungerecht zu sein, da von den Steuern ja öffentliche Güter (Kitas, Straßen, etc.) bezahlt werden sollen, die ja trotzdem von diesen Personen genutzt werden.

Das passt zu diesem Spiegel-Artikel: „Zahl der Privatiers steigt rasant“ vom 02.09.19

Ich werde bei der nächsten Parteisitzung vorschlagen eine Lösung des Problemes (z.B. eine Mindestbesteuerung ab einem bestimmten Vermögen) zu prüfen zu lassen. Danke für den Hinweis!

Haha, klasse Joke!

Zum Glueck schreiben und lesen hier sowieso v.a. SPD-Anhaenger 😉

Aber, ist es nicht sozial ungerecht(er) – also rein hypothetisch – wenn Leute ziemlich sparsam leben, um sich einen Traum an finanzieller Unabhaengigkeit aus erspartem Vermoegen zu erarbeiten (zT mit Fleiss, Entbehrungen, Verzicht) und dann aber den anderen, die nicht so sparsam leben (wollen), sondern immer alles ausgeben (Bremen?, Berlin?) immer mehr abgeben sollen?

Wer unterscheidet Faulheit von Unvermoegen? Differenziert ehrliches Bemuehen von Schlendrian?

Separiert freche, reiche Erb(in)en von fleissigen (Unternehmer? Stars?) oder gluecklichen (Lotto? Bitcoin?) Personen? Du?

Es ist m.E. schwer, bis unmoeglich.

Am besten sind positive Anreize zu setzen, Foerdern und Fordern incl. Kontrolle und nicht steuerliche Straffeldzuege gegen Windmuehlen …

Die selber fuer sich sorgen, benoetigen viell. spaeter kein „bedingungsloses Grundeinkommen“ oder „Respektrente“ schon mal daran gedacht?

Ach, stimmt, ohne eine Pruefung der Beduerftigkeit wuerden die auch Vermoegende bekommen … wie schlimm!

Leider ist immer oefters das Verfassungsgericht die letzte Instanz, die wenigstens etwas Hoffnung macht, in diesem Zirkus …

Hmm naja, bin da eher bei der „roten Socke“. ;D

Grundsätzlich soll ja jeder Bürger sich über Steuern an den Kosten der Allgemeinheit beteiligen. Je geringer diese sind, desto besser natürlich für alle. Und je höher das Einkommen, desto höher sollte auch der Steuerbeitrag sein. Das scheint ja bisher in der Bevölkerung und in vielen anderen Ländern konsens zu sein.

Aber wenn man nun Steuerflucht betreibt (alá Zypern, Cayman, etc.) oder sich künstlich als arm deklariert (über Einkommenschwellen als maßgebende Steuerfaktor), bleiben ja die Kosten auf den Schultern der anderen Hängen. Das ist halt auch eine Umverteilung. Deshalb macht eine Mindestbesteuerung, z.B. über die Abgeltungssteuer bei 25% schon Sinn. Notwendige Anschaffungen können ja troztdem anhand des Vermögens bestritten werden, während sehr arme Menschen (die auch sparsam sein können) dies nicht können.

Das Argument, dass der der spart höher besteuert wird, kann ich nicht nachvollziehen. Es ging ja um eine Mindestbesteuerung und nicht um einen Spitzensteuersatz, wenn ich den Vorredner richtig verstanden habe. Alle leben und nutzen ja in die selbe öffentlichen Infrastruktur …

Mit der Rente ist ja nun reichlich simpel formuliert. Als ob es nur selbstvorsorgende oder konsumierende Menschenkategorien gäbe. Was ist z.B. mit der vierfachen Mutter, die nicht arbeiten konnte oder einem Mindestlöhner (Friseure, etc.)?

Hi Martin,

ich wuensche mir ein Steuersystem, das

– Eigenverantwortung staerkt (hoehere Sparerfreibetraege fuer Altersvorsorge bzw Brutto-Sparen in Staatsfonds, wie Schweden, Australien etc)

– so wenig komplex ist wie noetig (unseres ist zu komplex, viel zu viele Ausnahmen und Sondersachverhalte und benachteiligt systematisch steuerlich Ungebildete und bevorzugt Wissende – DAS ist unsozial)

– generell niedriger ist (D ist ein Hochsteuer-/Hochabgaben-Land, das schadet unserer Wettbewerblichkeit und wird uns auf die Fuesse fallen)

Da wir in einem globalisierten (Steuer)Wettbewerb stehen, habe ich grosse Zuversicht, dass es mittelfristig in Richtung meiner Wuensche geht.