Tadaaa, 2017 ist da! Ich hoffe ihr seid alle gut reingerutscht seid und habt anständig mit euren Freunden und eurer Familie gefeiert.

Mit Anbruch des neuen Jahres ist gleichzeitig auch das zweite Halbjahr 2016 Geschichte und somit ist es wieder Zeit für den traditionellen finanziellen Lagebericht.

Anders als im letzten Sommerbericht soll es heute aber nicht nur um die vergangenen sechs Monate gehen. Stattdessen möchte ich einen Rückblick auf das gesamte Jahr 2016 werfen. Für eine Finanz-Statistik finde ich so ein komplettes Jahr einfach interessanter als nur die zweite Jahreshälfte. Also los geht’s:

Wie viel habe ich im Jahr 2016 verdient? Wie viel habe ich ausgegeben (und wofür)?

Wie viel habe ich gespart? Wie haben sich mein Wertpapier-Depot und mein Vermögen entwickelt?

2016 war mein allererstes Jahr, in dem ich vollständig von Januar bis Dezember in einem normalen Vollzeitjob gearbeitet habe. Außerdem hatte ich schon Ende 2015 hier in England ein Gewerbe (Web- und Softwareentwicklung) angemeldet, mit dem ich nebenbei und am Wochenende als Freelancer tätig war.

Das Jahr stand damit unter einem klaren Motto: Geld verdienen!

Um möglichst viel Geld zu sparen und finanziell unabhängig zu werden, brauche ich nämlich zwei Stellschrauben: Möglichst geringe Ausgaben auf der einen und möglichst hohe Einnahmen auf der anderen Seite.

Mit meinen Ausgaben war ich soweit schon recht zufrieden. Trotz gut bezahltem Job lebte ich einfach so weiter wie schon als Student. Ich wohnte in WGs und fuhr mit meinem alten Fahrrad zur Arbeit, statt mir ein Auto zu kaufen. Ich kochte mein Essen selbst und ging nur ab und an mal ins Restaurant. Auf Elektronik-Spielzeug oder Designermöbel konnte ich sowieso schon immer gut verzichten. Meine Ausgaben bewegten sich also bereits auf niedrigem Niveau.

Im letzten Jahr wollte ich mich darum etwas mehr mit der Einnahmenseite beschäftigen. Das hieß im Klartext: In einem möglichst gut bezahlten Job arbeiten, ordentlich Berufserfahrung sammeln (um in den kommenden Jahren noch mehr verdienen zu können) und zugleich ein Nebengewerbe aufbauen.

Sparen wie ein Berserker

So sieht meine Strategie aus: Ich maximiere mein Einkommen und pflege gleichzeitig einen studentischen Lebensstil mit geringen Ausgaben. Warum? Ganz einfach: Weil das der allerbeste Weg ist, um als junger Mensch innerhalb von nur wenigen Jahren ein fettes Vermögen aufzubauen. Diese Taktik ist auch als Berserker-Sparen bekannt. Laut brüllend und ohne Rücksicht auf Verluste stürze ich mich in die Schlacht. Sparquote? Alles unter fünfzig Prozent ist Pippifax! Alle unnötigen Ausgaben werden in Stücke gerissen. Die Lifestyle-Inflation wird in Grund und Boden gestampft. Jeder Euro, der nicht zwingend benötigt wird, wandert auf die hohe Kante.

Schon der Finanzwesir hat festgestellt: Vermögen werden in den 20ern gemacht. Ich bin jetzt 28, jung, gesund und noch einigermaßen motiviert. Noch habe ich keine Familie zu versorgen. Ich bin an einen günstigen Lebensstil gewöhnt. Ich kann beruflich richtig Gas geben und habe gleichzeitig kaum Ausgaben oder finanzielle Verpflichtungen. Die perfekte Zeit also, um schubkarrenweise Geld auf mein Sparkonto zu schaufeln.

Viele Leute in meinem Alter nutzen ihr Einkommen, um sich einen möglichst komfortablen und luxuriösen Lebensstil zu leisten. Eine große Wohnung, ein neues Auto, schöne Möbel, regelmäßige Shopping-Touren und Restaurantbesuche. All die Dinge eben, die man sich vom Bafög oder Azubi-Gehalt noch nicht leisten konnte. Höchstens ein paar Euro im Monat werden für die Altersvorsorge zur Seite gelegt.

Ich mache es umgekehrt: Ich nutze einen kleinen Teil meines Gehalts, um mir ein angenehmes und zufriedenes Leben zu ermöglichen. Den überwiegenden Teil meines Einkommens spare ich und pumpe es in mein Wertpapier-Depot, als gäbe es kein Morgen.

Auf diese Weise werde ich ein sechsstelliges Vermögen angespart haben, noch bevor das erste Kind das Licht der Welt erblickt oder mich im Job die Midlife-Crisis packt. Ich bin mir sicher: Mit einem soliden Vermögen im Rücken wird das Leben deutlich entspannter. Ich könnte dann jederzeit auf einen Halbtagsjob wechseln oder mich selbstständig machen, ohne Existenzängste zu bekommen. Ich könnte zwei oder drei Sabbatjahre einlegen oder auch einfach weiter arbeiten und dann mit 40 in Rente gehen.

Wenn man früh anfängt zu sparen, kann der Zinseszins viel länger seine Wirkung entfalten. Bei einer Nettorendite von 5 % verdoppelt sich mein Erspartes alle 15 Jahre. 25.000 €, die ich heute anlege, vermehren sich in 30 Jahren zu 100.000 € – dann bin ich gerade einmal 58. Und das alles, weil ich in mit Ende 20 ein paar Jahre lang mit der Berserker-Axt gespart habe.

Ende 2015 hatte ich mir drei Vermögensziele definiert. Das sollten einfach ein paar grobe Richtwerte dafür sein, wie viel Geld ich bis zu einem bestimmten Zeitpunkt gerne ansparen wollte. Dabei habe ich ein kurzfristiges, ein mittelfristiges und ein langfristiges Ziel festgelegt:

- kurzfristig: ein Vermögen von 50.000 € bis Ende 2016

- mittelfristig: ein Vermögen von 100.000 € bis zu meinem 30. Geburtstag (November 2018)

- langfristig: Finanzielle Unabhängigkeit bei 350.000 bis 500.000 € bis zu meinem 40. Geburtstag (November 2028)

2016 ist nun zu Ende und damit ist der Termin für das erste, kurzfristige Ziel gekommen. Habe ich mein Ziel erreicht? Hier zunächst einmal die wichtigsten Zahlen im Überblick.

Überblick

| Meine Netto-Einnahmen 2016: | 33.418 € |

| Meine Ausgaben 2016: | 10.034 € |

| In diesem Jahr gespart: | 23.384 € |

| Gesamt-Sparquote 2016:1 | 70,1 % |

| Altes Vermögen (1. Januar 2016): | 33.938 € |

| Neues Vermögen (1. Januar 2017): | 61.674 € |

Damit habe ich mein Vermögensziel für 2016 um fast 12.000 € übertroffen. Zugegeben, mein Wertpapier-Portfolio hat dazu einen nicht ganz unerheblichen Beitrag geleistet: 2016 hat mein ETF-Depot Kursgewinne von über 5.000 € erzielt. Dazu aber gleich mehr.

Erstmal werfen wir einen Blick auf die detaillierten Einnahmen und Ausgaben des vergangenen Jahres.

Einnahmen

| Netto-Gehalt aus meinem Job als Softwareentwickler | 25.231 € |

| Beiträge zur betrieblichen Altersvorsorge | 3.519 € |

| Netto-Einnahmen aus meinem Nebengewerbe | 3.950 € |

| eBay-Verkäufe | 268 € |

| Geldgeschenke und Sonstiges | 450 € |

| Einnahmen gesamt | 33.418 |

Ausgaben

| Kategorie | im Jahr | Ø im Monat |

| Warmmiete | 3.355 € | 280 € |

| Lebensmittel-Einkäufe | 1.156 € | 96 € |

| Außer Haus essen | 338 € | 28 € |

| Zugticket zur Arbeit / Spritgeld für Joana2 | 1.473 € | 123 € |

| deutsche student. Krankenversicherung | 1.005 € | 84 € |

| Haftpflicht- und Unfall-Versicherung | 203 € | 17 € |

| Semestergebühren (für mein pausiertes Masterstudium) |

320 € | 27 € |

| Prepaid-Handyvertrag | 55 € | 4,60 € |

| Reisen: Transport (Zug-, Bus,- Flugtickets, Spritkosten) |

683 € | 57 € |

| Reisen: Unterkunft | 348 € | 29 € |

| Parties, Pub & Disko | 264 € | 22 € |

| Gesundheit (eine neue Brille) |

320 € | 27 € |

| Kleidung | 0 € | 0 € |

| Haushaltsgegenstände, Werkzeug, Elektronik |

172 € | 14 € |

| Fahrrad-Ersatzteile und Zubehör | 130 € | 11 € |

| Sonstiges | 96 € | 8 € |

| Gesamt-Ausgaben | 10.034 € | 836 € |

Mit Einnahmen von 33.418 € und Ausgaben von 10.034 € komme ich damit auf eine Sparquote von soliden 70,1 %1.

Depot und Vermögen

Wie hat sich mein ETF-Portfolio im Jahr 2016 entwickelt? Und wie sieht meine aktuelle Vermögensaufteilung aus?

Als eiserner Passiv-Anleger habe ich natürlich weiterhin ganz langweilig mein gutes altes ETF-Portfolio bespart. Auf irgendwelche Börsenkurse, Kennzahlen oder heiße Investment-Tipps achte ich nicht im Geringsten. Ich lese auch keine Nachrichten. Das ist für mich alles verschwendete Zeit, die ich lieber dazu nutze, meinen Hobbies nachzugehen.

Meine Anlagestrategie habe ich einmalig festgelegt und bei dieser bleibe ich jetzt. Ein paar Mal im Jahr lege ich einfach nur frisches Geld nach.

Meine aktuelle Vermögensaufteilung setzt sich wie folgt zusammen:

| Anlage | Summe | Anteil am Gesamtvermögen |

| ETF-Portfolio | 45.810 € | 74,28 % |

| Betriebliche Altersvorsorge (100 % Aktien) (kann erst mit 55 ausgezahlt werden) |

4.539 € | 7,36 % |

| Cash | 11.325 € | 18,36 % |

| Gesamt | 61.674 € | 100 % |

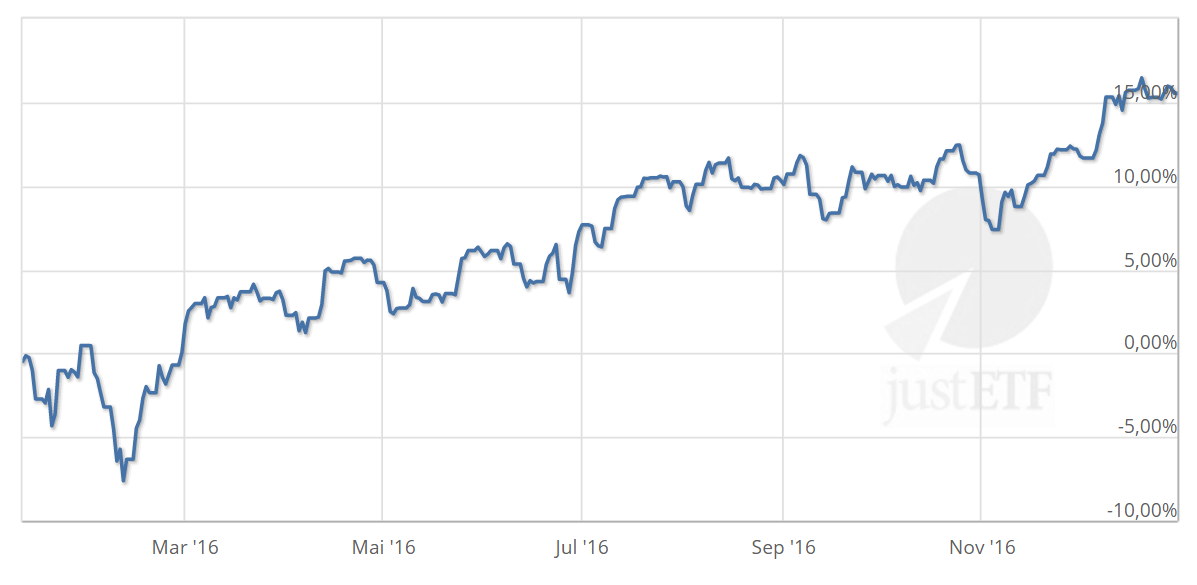

Entwicklung ETF-Depot

2016 war ein gutes Börsenjahr und es gab saftige Renditen in allen Anlageklassen. Mein ETF-Portfolio hat in dieser Zeit gute 15 % Rendite eingefahren. In absoluten Zahlen entspricht das einem Gewinn von rund 5.000 €.

Hier die Wertentwicklung der einzelnen ETFs in meinem Portfolio:

| ETF | Typ, Anteil | Jahresrendite 2016 |

| Lyxor MSCI All Country World | Aktien 32,4 % |

10,89% |

| Comstage MSCI Emerging Markets | Aktien 15,6 % |

15,25 % |

| Comstage MSCI EMU | Aktien 12 % |

4,11 % |

| Comstage iBOXX EUR Liq. Sov. Div 7-10 | Anleihen 15 % |

4,16 % |

| SPDR Dow Jones Global Real Estate | REITS 15 % |

6,37 % |

| UBS CMCI Composite | Rohstoff-Futures 10 % |

19,19 % |

Als rationaler und langfristig denkender Investor weiß ich natürlich: Dieses positive Ergebnis ist fast nur zufällig. Nächstes Jahr können alle meine ETFs genauso gut 50 % ins Tal rauschen. Erst über einen langen Zeitraum hinweg, nach einigen Jahrzehnten, wird mein Portfolio mit sehr hoher Wahrscheinlichkeit eine ordentliche positive Durchschnittsrendite aufweisen. Also heißt es Abwarten, Tee trinken und einfach weiter berserkermäßig sparen und investieren.

Mein neues Ziel für 2017

Nachdem ich mein erstes Sparziel (50.000 € bis Ende 2016) erreicht und sogar deutlich übertroffen habe, muss jetzt ein neues Ziel her.

Bis Ende 2017 peile ich darum ein Vermögen von 80.000 € an. Damit sollten dann auch die 100.000 € bis zu meinem 30. Geburtstag schaffbar sein. Natürlich ist auch dieses Ziel wieder nur ein grober Orientierungspunkt, mehr eine Motivationshilfe als als ein konkretes Vorhaben. Es soll ja schließlich nicht in Stress ausarten. Ein entspanntes Leben hat immer Vorrang und wenn etwas dazwischen kommt, dann ist das eben so. Vor allem können natürlich schwankende Wertpapier-Kurse das Ziel beeinflussen. Gibt es zwischendurch einen Börsencrash, dann dauert es halt ein bisschen länger.

Ansonsten wird auch 2017 sicher wieder spannend. Im Mai kommt Joana von ihrem Karibik-Abenteuer zurück. Wohin es uns danach verschlägt, steht noch vollkommen in den Sternen. Im nächsten Halbjahresbericht wissen wir wahrscheinlich schon mehr. Bis dahin bleibt am Ball, schleift eure Berserker-Axt und spart was das Zeug hält! 🙂 RAAWR!

P.S.: Noch eine Anmerkung zum heutigen Beitragsfoto. Nachdem Joana mit ihrer Spiegelreflexkamera in die Karibik abgedampft ist und mir zu allem Überfluss auch noch meine Digitalkamera gestohlen wurde, kann ich zur Zeit nur noch Fotos mit dem Handy machen. Wenigstens gibt es da diese coolen Apps, mit denen man seine Bilder pimpen kann. 😉

1 Wer wirklich einmal mit dem Taschenrechner nachrechnet, der stellt fest: Meine Einnahmen (33.418 €) und meine Ausgaben (10.034 €) ergeben eigentlich nur eine Sparquote von 69,97 %. Hat Oliver hier etwa betrogen, um die magischen 70 % zu knacken?

Nein, keineswegs. Die Abweichung ist lediglich der Währungsumrechnung geschuldet. Der überwiegende Teil meiner Einnahmen und Ausgaben findet nämlich nicht in Euro, sondern in britischen Pfund (£) statt. 2016 habe ich davon 27.567 £ eingenommen und 8.224 £ ausgegeben, was besagte Sparquote von 70,1 % ergibt. Mein Excel-Spreadsheet übernimmt für mich automatisch die Umrechnung in Euro, allerdings monatlich mit dem jeweiligen durchschnittlichen Wechselkurs. Dieser schwankte in diesem Jahr mitunter gewaltig, unter anderem durch das Brexit-Votum. Da auch meine Ausgaben und Einnahmen schwanken, allerdings nicht im Gleichklang mit dem Wechselkurs, entsteht bei der monatsbasierten Umrechnung die Abweichung in der Sparquote.

2 Nach unserem Umzug im September konnte ich mit dem Fahrrad zur Arbeit fahren, während Joana täglich über 60 Kilometer mit dem Auto zurück legen musste. Um diese Situation etwas gerechter zu machen, habe ich die Hälfte ihrer Spritkosten übernommen. Unsere nächsten Arbeitsplätze wählen wir auf jeden Fall so, dass sie beide mit dem Fahrrad oder zu Fuß erreichbar sind. 😉

Wie ich feststelle, sind deine finanziellen Ziele dein meinen ziemlich ähnlich. Sehr interessant auch mal absolute Zahlen zu lesen, ich selbst könnte mich dazu allerdings wohl nicht durchringen. Bleib am Ball und viel Erfolg weiterhin!

Hi ETF-Investor,

dankeschön! Cool dass du so ähnliche Ziele verfolgst wie ich, ich drücke dir ebenfalls die Daumen dass du sie erreichst. 🙂

Ich fand es bei anderen Bloggern (MMM, Sauerkraut und Zaster) auch immer viel aufschlussreicher, genaue Zahlen zu lesen. Und das obwohl die Autoren nicht mal ihre Identität verschleierten. Darum hatte ich mich beim Start meines Blogs entschlossen, es genauso zu machen.

Du hast du auf jeden Fall recht, es ist schon irgendwie aufschlussreicher, realer und vergleichbarer. Die Identität bleibt ja leider aufgrund der deutschen Gesetzeslage und Impressumspflicht absolut nicht geheim. Ansonsten könnte ich mir durchaus auch vorstellen, absolute Zahlen zu veröffentlichen.

Na wer weiß, vielleicht entschließe ich mich ja irgendwann doch noch dazu – spätestens wenn ich in der Forbes-Liste stehe 😉

Stimmt, in Deutschland kann man sich dank §5 Telemediengesetz leider nicht so gut verstecken.

Wenn du in der Forbes-Liste stehst, verlegst du deinen Wohnsitz dann einfach ins Ausland. 😉

Chapeau – 70% Sparquote ist mal eine Hausnummer! Dein Nebengewerbe scheint ja auch super anzulaufen – wie viel Zeit steckst du da denn rein (Stundenlohn?)?

Ich bewege mich im Moment zwischen 30% und 40% Sparquote. Denke das ist im Moment auch mein maximum, da ich „nur“ ein Ausbildungsgehalt + Kindergeld bekomme. Hoffe dir annähernd nachmachen zu können, sobald ich mit meinem dualen Studium durch bin und über 50% zu kommen.

Wünsche ein schönes Jahr 2017

Hi Tom,

mit Azubi-Gehalt + Kindergeld ist 30-40% Sparquote doch absolut super! 🙂 Und wenn du nach dem Studium deinen Lebensstil nicht exorbitant steigerst (Stichwort Lifestyle-Inflation), wird 50 % Sparquote (oder mehr) für dich ein Klacks sein, weil du das dafür notwendige Sparverhalten bereits gewöhnt bist.

Zu deiner Frage:

Ich arbeite je nach Auftrag und Kunde für einen Stundenlohn zwischen 20 und 60 € brutto, dazu kommen manchmal noch irgendwelche pauschalen Beträge. Davon gehen hier in England dann nochmal 20 % Steuern ab. Ich schätze, dass ich im Monat so zwischen 10 und 15 Stunden nebenher arbeite. Das im Artikel genannte Nebeneinkommen verwirrt dahingehend vielleicht ein bisschen. Dort steckt technisch gesehen auch noch Arbeit aus dem Jahr 2015 drin, die ich aber erst 2016 abgerechnet habe.

Ich wünsche dir ebenfalls ein gutes Jahr 2017, man liest sich! 🙂

Glückwunsch zum Berserkersparen. 😉

Ich glaube Du wirst die Finanzielle Freiheit deutlich vor dem 40. Geburtstag erreichen, wenn Du nur annähernd die Sparquote hältst und dass sollte bei steigenden Einnahmen wohl machbar sein.

Es ist immer wieder interessant, was langfristig möglich ist.

Die meisten schaffen es noch nicht mal 7% ihres Einkommens zu sparen.

Hut ab und weiter so!

Schöne Grüße

Dominik

Hi Dominik,

ja das könnte sein. Aber ich glaube derzeit nicht daran, dass das durch steigende Einnahmen oder eine gleichbleibend hohe Sparquote passiert. Ich denke ich werde meine Ausgaben auch nicht dauerhaft auf diesem niedrigen Niveau halten können (Thema Familiengründung). Und ehrlich gesagt sehe ich mich auch nicht für die nächsten 12 Jahre in der Vollzeit-Softwareentwickler-Karriere.

Ich könnte mir eher vorstellen, dass ich möglichst früh und mit einer absoluten Minimal-Entnahme „in Rente gehe“ und dann meinen normalen Job kündige und weiter selbstständig arbeite oder ein Business aufmache. Das würde ich glaube ich sowieso machen, da mir das Programmieren eigentlich Spaß macht. Ich kann mir nur nicht vorstellen, ewig diesen 40-Stunden-9-to-5-Zirkus mitzumachen. Vielleicht ist es also besser, schon möglichst früh auszusteigen und dann noch mit etwas weniger Einkommen weiter zu machen, als noch 12 Jahre voll durchzuziehen und dann voll ausgesorgt zu haben. Ersteres könnte dann schon irgendwann Mitte 30 der Fall sein.

Wir werden sehen, bis dahin wird ja noch einige Zeit ins Land gehen. Berserkersparen ist ja auf jeden Fall nie verkehrt. 😉

Moin Oliver,

Glückwunsch zu dem finanziell gelungenen Jahr 2016. Alle Achtung vor der Sparquote!

Aber bei echten Frugalisten ist das bestimmt Standard 😉

Dass du deutlich machst, dass ein Teil des Erfolges dem Verlauf des Aktienmarktes zu verdanken ist, finde ich gut. Aber dem Artikel entnehme ich, dass du auch bei kräftigen Rücksetzern am Ball bleibst und deinen Optimismus nicht verlierst. Das ist ganz wichtig für den langfristigen Vermögensaufbau. Mögen sich viele an der Einstellung orientieren.

Viel Erfolg beim Erreichen der Ziele für dieses Jahr!

Beste Grüße

Vincent

Hi Vincent,

danke das wünsche ich dir auch! 🙂

Ja, bisher habe ich ja nur den strammen Bullenmarkt erlebt (ich investiere seit rund 3 Jahren). Mehr Draw down als 3-4 % gab es in meinem Depot bisher nicht. Eine wahre „Investoren-Feuertaufe“ habe ich also noch vor mir 😉 Ich hoffe, dass ich auch dann weiter durchhalte.

Ich bin jetzt 44 und bin on track für die FI mit 50 und ich kann dir sagen, dass dieser Genickschlag im Depot beim ersten mal richtig weh tut. Wenn du das erste mal ein Jahr hast in dem du zwar 25.000 ins Depot reingesteckt hast – das Depot aber am Jahresende trotzdem niedriger ist als zum Jahresanfang. Aber da musst du durch. Nerven behalten! Und ja nicht versuchen schlauer zu sein als der Markt und auszusteigen und wieder einzusteigen.Es ist wie beim Stau auf der Autobahn – runterfahren auf die Landstrasse lohn meist nicht. Drauf bleiben und durchhalten!

Hi Christoph,

stark, da bist du ja auf einem richtig guten Weg. 🙂 Und danke für deine Motivation!

Ich bin auch gespannt wie es in so einem richtigen Crash sein wird. Ich kann mir schon gut vorstellen dass es demotivierend sein kann, wenn man am Jahresende trotz fleißiger Einzahlung im Minus steht. Andererseits: Dann ist wahrscheinlich eine gute Zeit zum Kaufen – und auch die zukünftige Renditeerwartung liegt dann höher.

Ich denke wenn man einigermaßen Verständnis dafür aufgebaut hat, wie die Märkte funktionieren, welches Risiko man mit Aktieninvestments eingeht und man mit seiner Strategie fest im Sattel sitzt, dann kommt man auch durch solche Phasen gut durch.

Hallo Oliver,

Glückwunsch zu den erreichten Zielen, ich lese deine Beiträge gern.

Eine Anmerkung zur deiner Pension, bevor du aus GB verschwindest transferiere diese zu einem günstigen Anbieter. Ist mit ein wenig suchen im www schnell gefunden. Ich habe 100K GBP in einer Scottish Widows Pension sitzen, zahle dafür 1% p.a. und werde jedes mal schwarz vor Wut wenn ich dran denke. Der Wechsel gelingt nur solange du eine Adresse in GB hast, daran scheitert es leider bei mir.

Zur Brille: ich trage seit Jahren eine randlose Brille mit Titangestell von Brille24. Die hat damals 40 Eu gekostet und sieht gut aus.

Gruß und Cheers

Mathias

Hallo Mathias,

dankeschön, das freut mich! 🙂

Danke für den guten Tipp bzgl. der Pension! Auch mein Anbieter hat eine relativ happige TER von 1 % (glaube ich… die Dokumente sind diesbezüglich sehr intransparent, vermutlich Absicht). Das werde ich vor einem Wegzug definitiv mal auschecken.

Die Kosten für die Brille waren sogar nur für die Gläser sowie einen Sehtest inkl. Netzhaut-Scan. Das muss man hier in UK ja alles aus eigener Tasche bezahlen. Die Gläser habe ich bei einem (relativ teuren) Privat-Optiker einbauen lassen, durch meine recht hohe Dioptrienzahl bedingt auch mit extra Dünnschliff. Nächstes Mal kriege ich das vermutlich wieder günstiger hin. 😉

Schöne Zahlen, weiter so! Die FU bis zum 40. sollte in diesem Tempo machbar sein. 😉

Dankeschön PIBE! 🙂 Vielleicht drossele ich das Tempo ja vorher schon ein wenig. Aber jetzt wird erstmal Gas gegeben! 😉

hi Oliver,

Du bist ein Teufelskerl 🙂 so eine Sparrate und dann der Vermögenszuwachs, echt eine tolle Leistung! Und ich muss leider neidlos anerkennen, dass ein ETF – Portfolio sich vermutlich besser rentiert als ein Einzelaktien-Depot, zumindest haben sich meine ETF’s eben sehr viel besser gehalten als meine Einzeltitel,

sag jetzt aber nicht einfach „na und was folgerst Du daraus?“das will ich nicht hören *lach*

Mach einfach weiter wie bisher.

Den gemeinen Dieben hingegen, möge was abfaulen.

Haha, danke Fit und Gesund! 🙂

In diesem Jahr sind die ETFs wirklich gut gelaufen. Und auch meine Kaufzeitpunkte waren zufällig gut „gewählt“. Meinen letzten fetten Kauf in Höhe von 10.000 € habe ich nur ein paar Tage vor der „Trump-Rallye“ getätigt. Den Rohstoff-ETF habe ich vor einem Jahr (im Nachhinein betrachtet) ziemlich genau am Boden einer 5 Jahre dauernden Baisse gekauft. Seitdem ist er 20 % nach oben geklettert. Einfach Glück gehabt, mehr nicht. Ich hatte nie versucht den Markt zu timen oder dergleichen.

Welche Strategie die erfolgreichere ist, zeigt sich vermutlich erst nach vielen Jahrzehnten. Wie es in einem einzelnen Jahr aussieht, hängt zu 99 % vom Zufall ab. Und selbst nach Jahrzehnten kann es sein, dass die Gewinner-Strategie einfach mehr Risiko beinhaltete und sich dieses langfristig rentiert hat. Deswegen halte ich mich mit „na was folgerst du daraus“ auch ganz dezent zurück. Soviel Ahnung habe ich selber nicht, dass ich mich soweit aus dem Fenster lehnen würde. 😉

Ich würde lediglich daran festhalten, dass mein ETF-Depot zumindest deutlich breiter diversifiziert ist als ein Einzelaktien-Portfolio und darum weniger unsystematisches Risiko aufweist.

Die Diebe waren wahrscheinlich schon genug bestraft. Soviel Arbeit mit dem Türen aufbrechen und dann gab’s nix zu holen als eine steinalte Digicam und ne Flasche Schnaps. Meine schicken Funk-Kopfhörer hatten sie sogar schon eingepackt, aber dann doch stehen lassen. Diese Pfeifen, die Dinger sind mit Abstand mein wertvollster Besitz 😉

„[…] und dann gab’s nix zu holen als eine steinalte Digicam und ne Flasche Schnaps.“

Das klingt aber doch nach einer guten Grundlage für einen verrückten Abend 😉

Hi, ich lese deinen Block regelmäßig. Ich selber fühle mich nicht finanziell unabhängig, bin aber gut gestellt (das nehme ich aber selber nicht wirklich wahr) zu mir: ich bin jetzt 35 und habe ein Geldvermögen, welches bei deiner Kategorisierung in den Bereich „langfristige finanzielle unabhängig“ fällt. Ebenfalls habe ich ein abbezahltes Haus. Ich fühle mich dennoch nicht gut gestellt und mache mir auch viel Stress in meinem Job..zur Zeit zahle ich ca. 2500 monatlich in meinen etf sparplan ein, der wesentliche Anteil stammt aus meinem Gehalt (Rest stammt ggf. aus Ersparnissen) bin ziemlich Risikoavers, daher ist der Aktienhandel in meinem Portfolio recht gering. Ich müsste mich eigentlich viel mehr trauen. Aber ich habe schon einen Crash wie 2008 mitgemacht. Ich wünsche mir eines Tages ruhiger zu werden und mich dem Stress des Alltags ein wenig mehr entziehen zu können. Mein Leben findet derzeit im wesentlichen am Wochenende Statt. In der Woche bin ich nach der Arbeit zu gereizt und müde noch etwas zu unternehmen. Frei fühlen tue ich mich nicht.

Hi Marc,

danke für deinen Kommentar und schön, dass du regelmäßig hier liest, das freut mich echt! 🙂

Dass du ein eher risikoaverser Typ bist, lässt sich wahrscheinlich nicht einfach ändern – und das ist denke ich auch gar nicht so schlimm. Wir Menschen sind halt unterschiedlich und das ist auch gut so. Du hast es ja auf deine Art und Weise geschafft, in so jungen Jahren schon ein beträchtliches Vermögen anzusammeln. Und du schreibst ja, dass du deine Sparraten in (Aktien?-) ETF-Sparpläne investierst. Also bist du den Aktien scheinbar nicht komplett abgeneigt, auch wenn dein Aktienanteil am Gesamt-Portfolio relativ gering sein mag.

Gegen seine eigene Natur zu handeln, ist nicht immer einfach. Man sieht die Leute, denen es scheinbar in die Wiege gelegt wurde und ist schnell frustriert. Was man dabei übersieht: Die können halt meistens etwas anderes nicht. Der Trick ist: Man muss als „Nicht-Talentierter“ halt kleinere Schritte machen. Step-by-Step kommt man langfristig genauso zum Ziel wie mit einem großen Satz. Vielleicht bringst du es nicht übers Herz, all dein Geld einfach in einen Aktien-ETF schmeißen, deinen Job zu kündigen und dich entspannt in den Garten zu lümmeln. Aber vielleicht kannst du deine Aktienquote erstmal um 5 % erhöhen (ganz wichtig: so dass du noch genauso ruhig schlafen kannst!) und im Job erstmal einen freien Tag im Monat raushandeln (mal so als Beispiel, ich weiß ja nicht was du genau arbeitest). Daran gewöhnst du dich erstmal, und dann gehst du irgendwann den nächsten Schritt. Oder du findest einfach deinen ganz eigenen Weg zum Ziel.

Ich bin auch nicht der Typ, der sich Geld von der Bank leiht und damit ein Startup aufzieht, oder einen Haufen Immobilien kauft und diese am Wochenende mit Freunden saniert. So sind andere Leute finanziell frei geworden. Ich bin also auch auf eine Art „risikoavers“. Aber ich komme (hoffentlich) trotzdem dahin wo ich will, eben auf meine ganz eigene Weise.

Vielleicht musst du mal auf eines der „Finanzielle Unabhängigkeit“-Treffen kommen. Der „Spirit“ auf so einer Veranstaltung ist wirklich ansteckend! 🙂

Interessanter Bericht. Meine Sparquote vom Arbeitsentgeld beträgt erstaunliche 35 % und das, obwohl ich ein Lebemann bin. Ich verdiene eindeutig zu viel ^^

Nehme ich die Nebeneinkünfte dazu, dann habe ich 56 % Sparquote. Ich hatte das bisher nie ausgerechnet, aber anscheinend doch nicht so schlecht. Deine 70 % kann, werde und will ich nicht erreichen. Dazu bin ich den einfachen Luxus inzwischen zu sehr gewohnt.

Respekt, wie du das durchziehst.

Danke Alexander! 🙂

„Ich verdiene eindeutig zu viel ^^“

Haha, das ist mal eine super Aussage! 🙂 Wieviel Prozent der Deutschen sich wohl zu dieser Einsicht hinreißen lassen würden?

Finde ich auf jeden Fall gut dass du das so siehst. Mir geht es manchmal ähnlich, aber ich beschwere mich natürlich nicht 🙂

Respekt für die 70% Sparquote! Die geringe Miete macht viel aus. Ich verfolge ebenso das Ziel, bis zu meinem 30. Geburtstag 100.000€ Vermögen zu haben. Da mein Freund dieses Jahr mit seiner Ausbildung fertig wird, sind wir hoffentlich bald DINKs und können zu zweit einiges beiseite legen. Wobei sich der Schwierigkeitsgrad gleichzeitig erhöht: Da er die letzten Jahre ein armer Schüler war, haben wir nur wenig Urlaub gemacht und haben auf ein Auto verzichtet. Die nächsten Jahre haben wir noch größere Reisen (USA, Asien) geplant und vielleicht auch mal ein neue Möbel (den nächsten Umzug überleben diese nicht mehr..). Bin gespannt, wie es bei euch nach Joanas Rückkehr weitergeht. Damit bist du nun ein Badass Saver Platinum!

http://www.mustachianpost.com/blogger-savings-rates-index/

Danke Jenny! 🙂

Ja das stimmt, die Miete ist ein enormer Faktor. Sie ist ja bei den meisten deutschen Haushalten der größte einzelne Ausgabenblock. Hält man die Wohnkosten auf geringem Niveau ist schon eine Menge Sparpotential gewonnen.

Cool, dass du das gleiche Ziel hast wie ich! 🙂 Das wird bestimmt klappen, da bin ich mir sicher. Du hast ja auch noch ein paar Jährchen Zeit bis dahin.

Zu den Reisen und neuen Möbeln:

Man denkt sich oft „Oh, das wird bestimmt teuer!“. Aber am Ende wird es oft gar nicht so teuer wie man denkt (oder spart ihr schon auf die Chesterfield-Couch? ;)). Dafür wird dann etwas anderes teurer, das man gar nicht auf dem Schirm hatte. 😀 Die Kostenexposition lässt grüßen.

Ich bin auch schon gespannt, wann MP seines Index endlich aktualisiert.

Wow. Klingt nach sehr disziplinirtem Vorgehen. Ich war durchaus sparsam in meinem Stuidum und meinen ersten Berufsjahren, aber nicht so „Hardcore“ wie Du.

Hast Du Dich mit den englischen Steuervorteilen auseinandergesetzt? Einige davon hätte ich durchaus gerne hier in Deutschland.

In ISAs steuerbefreit ansparen. Oder zwar sehr risikoreiche Invests in das Equity von Startups, bei denen der Staat durch die SEIS Förderung:

Steuerrückerstattung vom Staat wenn die Firma scheitert => nur einen Teil des Risikos selbst tragen

Steuererleichterungen, wenn die Anteile mindestens 3 Jahre gehalten werden

Im P2P Lending zahlen einige britische Marktplätze 12% Zinsen p.a. besichert mit Immobilien. Schau Dir Moneything und Saving Stream an. Nutze ich beide. Als britischer Investor hast Du auch hier wieder Vorteile bei der Besteuerung. Bei Ausfällen kannst Du diese mit Zinsen verrechnen (geht in D nicht).

Viel Erfolg und Frohes Neues

Hallo Claus,

danke! 🙂 Mit der englischen Steuer habe ich mich zumindest am Rande ein bisschen beschäftigt. Gerade mache ich auch noch meine Steuererklärung hier (da bin ich als Gewerbetreibender zu verpflichtet).

Es stimmt, dass es den Engländern von steuerlicher Seite her mit dem Investieren relativ leicht gemacht wird. ISAs, steuerliche Verrechnung unterschiedlicher Assetklassen, wahnsinnige Freibeträge… Kapitalerträge komplett steuerfrei zu kriegen ist hier eigentlich kein Problem.

Für mich sind viele der Möglichkeiten leider deshalb nicht besonders attraktiv, weil ich nicht vorhabe, länger in England zu bleiben und sich die Vorteile erst nach einigen Jahren Aufenthalt lohnenswert auswirken würden. Das P2P Lending wäre für mich zur Zeit allerdings schon interessant. Nur die Zeit fehlt mir dafür momentan ein bisschen. Neben Job, Nebentätigkeit und Blog versuche ich momentan nicht noch länger vor dem PC zu sitzen als sowieso schon 🙂

Hi Oliver,

lese deinen Blog schon etwas länger passiv und möchte einfach mal sagen, wie sehr ich deine Arbeit schätze. Ich finde es erfrischend, wie unterhaltsam du schreibst und lasse mich gerne von deinen Ideen anregen, auch wenn bei mir Vieles gar nicht umsetzbar ist bzw. für mich nicht erstrebenswert.

Eine Frage an dich bzw. an die werten Mitleser, da dein Blog sich ja anschickt Vorreiter für die deutschsprachige MMM-Bewegung zu werden:

Wie sieht es denn rechtlich als Beamter aus, wenn man z. B. wie du mit 40 finanziell frei wäre? Ich glaube einfach als Privatier zu leben geht nicht ohne seinen Pensionsanspruch aufzugeben, oder?

Hi Kleeblatt,

wow, danke! Das ehrt mich. 🙂

Zu der Beamten-Frage kann ich leider nicht viel beisteuern, aber da haben die anderen Kommentatoren dir ja scheinbar schon ein wenig weiterhelfen können.

Glückwunsch und Danke für Deine Offenheit. Ich bin sehr gespannt, wie es bei Dir weitergeht. Besonders wenn dann die Umstellung kommt und Du vermögend bist und nun Dein Geld auch wieder abbauen darfst. Also so mit 41 halt.

Tschüss Monika

Moin Oliver,

auch von mir Glückwunsch zur sehenswerten Sparrate und zum Erreichen Deiner Ziele. Mehr Motivation kann man wohl nicht bekommen. Weiter so!

Und mach Dir keine Gedanken wegen dem Nachwuchs. So viel kostet der nicht. Man bekommt viel geschenkt und die Stuff-Cloud ist bei uns im regen Einsatz. Die Zwerge tragen Klamotten oft nur wenige Monate. Durch diverse Kurse hat man zudem Kontakt zu anderen Leidensträgern. Das ist ein Geben und Nehmen, ohne viel Aufwand und Kosten.

Größere Posten waren bei uns der Kinderwagen und der Fahrradanhänger. Da haben wir im gehobenen Preissegment gekauft, was sich beim zweiten Kind auszahlt. Qualität hat halt seinen Preis.

Und was brauchen die ansonsten schon?! Wenn die Nahrung über das Stillen zugeführt wird, nur noch Windeln. Die kann man sich schenken lassen (Einkaufsgutscheine). Damit umgeht man gleichzeitig gut gemeinte Geschenke, die man nicht benötigt.

Wickeltisch und Beistellbettchen haben wir selber gebaut, weil uns das Preisleistungsverhältnis nicht gepasst hat. Ein „wirkliches“ Kinderzimmer wird erst ab 2-3 Jahren benötigt. Bis dahin leben die Zwerge (gerne) bei und mit den Eltern.

Alles also mehr oder weniger im grünen Bereich, finde ich. Erst mit den Kindergartengebühren wird es spannend…

Dankeschön lubo! 🙂

Ja, so sehe ich das mit den Kindern auch. Häufig wird ja gesagt „Kinder sind teuer!“, aber so einer pauschalen Aussage glaube ich eher wenig. Man kann viel Geld in ein Kind stecken, man kann es aber sicher auch mit geringeren finanziellen Mitteln groß ziehen.

Zu deinem Schluss, dass Kinder gerade in den ersten Jahren eigentlich kaum etwas kosten, kommt ja auch Nico von Finanzglück (http://finanzglueck.de/was-kostet-ein-baby/). Erst mit dem Kindergartenalter steigen die Ausgaben. Und ansonsten bin ich überzeugt, dass es (wie in allen anderen Lebensbereichen) auch beim Thema Kinder immer eine frugalistische Lösung gibt (d.h. gleichwertig oder besser bei nur 10-50 % der Ausgaben).

Herzlichen Glückwunsch! Das war ja ein Hammer-Jahr! Mit diesen Rücklagen hast du auf jeden Fall einen langfristigen Vorsprung, der es die nächsten Jahre leichter machen wird.

Ob du weitere 3 Jahre für 10k im Jahr leben möchtest, wird sich zeigen, je länger du es schaffst desto besser ist es natürlich 🙂

Ansonsten drücke ich die Daumen, dass du dein Ziel erreichst und bin gespannt auf den Report 2017.

VG, Rico

Hallo Rico,

danke! 🙂 Wie gesagt, solange keine Familie geplant ist (oder die Kinder noch klein sind, siehe lubos Kommentar), bin ich relativ zuversichtlich, dass ich meine Kosten auf dem Niveau halten kann.

Ich würde sie ehrlich gesagt sogar gerne senken. Momentan zahle ich noch die doppelte Krankenversicherung sowie die Gebühren fürs Studium. Außerdem hatten wir dieses Jahr hohe Ausgaben fürs Pendeln zur Arbeit. Diese eigentlich unnötigen Kosten würde ich mittelfristig gerne loswerden. Dann sehe ich kein Problem damit, nur 600-700 € im Monat auszugeben.

Ich bin super zufrieden mit meinem Leben und habe alles was ich brauche (außer genug Zeit um meinen Hobbies nachzugehen). Deswegen wüsste ich nicht, was ich mir darüber hinaus noch kaufen sollte.

Hallo Olli, mit Freude habe ich Deinen Bericht gelesen. Mir gefällt Deine lebhafte Schreibweise. Das Titelbild finde ich sehr gelungen! Wenn Du noch mehr Geld verdienen möchtest, kannst Du frugalisten.de ja zusätzlich komplett ins Englische Transformieren http://www.frugalist.com und Dir ein zustäzliches Publikum erarbeiten. Ich wünsche in 2017 ein erfolgreiches Jahr, bin selbst begeisterter Aktien Fan und freue mich auf stets gute Lektüren.

Super, danke Robert! 🙂

Mal sehen, was es in der Zukunft hier noch so alles geben wird. An Ideen mangelt es mir eigentlich nicht, lediglich an Zeit. 😉

„Noch mehr Geld“ ist übrigens nett gesagt. Bisher habe ich mit dem Blog keinen einzigen Cent verdient (und es ist auch nicht oberste Priorität) 😀

@Kleeblatt: Ich denke, dass man beim Ausscheiden aus dem Dienst für die bereits geleistete Zeit Anwartschaften in der Rentenversicherung nachträglich erwirbt. Im Vergleich zur Beamtenpension wahrscheinlich extrem unvorteilhaft, aber die Zeit ist nicht einfach so „weg“.

@Micha

Das sicherlich aber Beamtenpension enthalten ja neben der Rente auch eine Mindestabsicherung (–> Alimentierungspflicht des Staates) und sind deswegen ungleich wertvoller.

Mir ging es eher darum eine Möglichkeit zu haben das Beamtenverhältnis elegant ruhen zu lassen und nicht zu kündigen.

Oliver hat mich mit seinem Blog da auf neue Gedanken gebracht. Mein Ziel war es bislang immer einfach nur Teilzeit zu arbeiten (geht wg. Kindern rechtlich problemlos), aber ich habe nun mal mit dem Rechner rumexperimentiert und, auch wenn ich immer nur 50% Teilzeit arbeite, hätte ich die FI weit bevor die Kinder 18 sind erreicht und danach hätt ich immer noch einige Jährchen, in denen ich als Beamter wieder Vollzeit ranmüsste, aber das Geld gar nicht brauche. Auch wenn ich gefühlt nicht frugalistisch lebe, teile ich doch viele von Olivers Ansätzen und wir legen quasi von selber 50%+ des Nettos (genaue Zahlen hab ich nicht, da ich die Sparquote noch nie ernsthaft dokumentiert habe) zurück für was auch immer. Da drängt es sich auf etwas anders zu machen. (Konsum ist keine Alternative)

Soweit ich weiß, gibt es bei Beamten neben Beurlaubung aus familiären auch eine Beurlaubung aus arbeitsmarktpolitischen Gründen, also z.B. wenn du Lehrer bist und gerade ein Bewerberüberhang an Absolventen besteht. Keine Ahnung, wie leicht es in der Praxis ist, so etwas durchzukriegen. Ist auf max. 12 Jahre begrenzt und es besteht soweit ich weiss kein Beihilfeanspruch in der Zeit, also müsstest du die 50% zusätzlich selbst versichern.

Ah, danke. Naja 12 Jahre zusammen mit Sabbatjahr Frührentenmodell mit 55, das könnte gut rausgehen. Ist ja noch nicht aktuell, aber es motiviert dieses Wissen zu haben. Beihilfe weg macht nix, wär ja komisch, wenn anders.

Du wirst in der gesetzlichen Rentenversicherung nachversichert.

Es besteht die Möglichkeit, sich für bestimmte Anlässe beurlauben zu lassen (z.B. Kindererziehung) und es besteht auch die Möglichkeit, ein Sabbatjahr zu nehmen. Ich wüsste aber nicht, dass man sich für Jahrzehnte beurlauben lassen kann. Da beyzeht meines Wissens nach nur die Möglichkeit, aus dem Dienst auszuscheiden.

Holy Cow! Mich haute es fast aus dem Stuhl bei diesem Einsatz für die Sparquote, (und passend zum oben verwendeten Bildmaterial) Respect, BRO!!! Da ist ordentlich Bling-Bling im Sparstrumpf.

Jawoll digger, so muss das! 🙂

Die Kasse macht Ching und die Kette macht Bling.

Hey, deine Kosten für Versicherungen sind ziemlich hoch imo.

Zahle 40 im Jahr für haftpflicht und Unfall hab ich keine.

Tatsächlich ist die Unfallversicherung auch die deutlich teurere der beiden. Meine Haftpflicht kostet 36 € im Jahr, die Unfallversicherung 120 €. Da ich über den Bund der Versicherten versichert bin, kommen dazu nochmal dessen Mitgliedsbeiträge (60 € im Jahr).

(Habe gerade gemerkt, dass sich bei den Versicherungs-Zahlen ein Fehler eingeschlichen hatte. Ich hatte eine Halbjahres-Abbuchung versehentlich der Krankenversicherung zugeschrieben. Meine Versicherungsbeiträge sind also tatsächlich sogar noch höher als du dachtest. Habe den Fehler jetzt korrigiert)

Ich hatte ca 67 % Sparquote. Meine Wohnung ist wohl zu teuer. Ein Zimmer wäre mir zu wenig. Du bist der Berserker des Jahres.

Haha danke! 😀

Mit 67 % musst du dich aber auch nicht gerade verstecken (und darfst dir auch ein Zimmer mehr leisten 😉 ).

Danke für diese Übersicht!

Dein Foto und deine Sparrate gefallen mir sehr gut 🙂

Liebe Grüße,

Babett

Berserkersparen – gute Idee! Ich bin rd. 10 Jahre älter als Du. Habe das auch so gemacht, wenn auch mit anfangs deutlich weniger Gehalt, Bafög-Schulden und entsprechend späterer Zielerreichung. Trotzdem wurde das Ganze sehr schnell sehr viel mehr. Sparquoten von 60, 70% waren lange völlig normal für mich.

Tja, und wo sind wir 10 Jahre später gelandet? Fettes Haus, noch nicht ganz abbezahlt, hohe Nebenkosten, ein dicker Fixkostenblock. Alles das, was ich nie wollte.

Wie es dazu kommt? Es gibt äußere Einflüsse, gegen die man wenig tun kann. Wir sind nicht plötzlich zu Monsterkonsumenten mutiert. Mein Schwiegervater mit kaum eigenen Einkommen musste ins Pflegeheim. Stichwort „Elternunterhalt“. Der hätte Monat für Monat unser sauer Erspartes aufgefressen. Also eine dicke Immobilie gekauft, so dass die Kohle weg ist. Dann Kinder bekommen. Höchste Einkommenseinstufung bei den Gebühren macht knapp 800,- pro Monat. Da wirken die eigenen Versuchen, hier noch zwei €, da nach 3,50€ zu sparen, plötzlich lächerlich. Wir sparen immer noch viel, aber der Anreiz ist deutlich kleiner geworden, da so etwas wie finanzielle Freiheit aufgrund des Elternunterhaltes momentan einfach nicht drin ist, die Selbstbehalte sind viel zu klein dafür.

Hallo Katja,

Krass, so ein Elternunterhalt kann einem schon einen gewaltigen Strich durch die Rechnung machen. Mit dem Kauf einer Immobilie habt ihr vermutlich richtig reagiert – eine selbstgenutzte Immobilie wird dem Schonvermögen zugerechnet und muss darum für die Bestreitung des Unterhalts nicht liquidiert werden. Ein Weg, sein Vermögen zu behalten und über den Elternunterhalt hinweg zu „retten“.

Das Problem beim Elternunterhalt ist nämlich, dass man keine passiven Einnahmequellen wie vermietete Immobilien oder ein Aktienportfolio aufbauen kann. Nur äußeres passives Einkommen ist möglich: Ein eigenes Business aufbauen, ein Buch oder einen Blog schreiben. Das kann einem keiner wegnehmen und Werbeeinnahmen, Tantiemen oder Lizenzgebühren können fließen.

Ich würde es in so einer Situation vermutlich so machen: Eine solide selbstgenutzte Immobilie kaufen, deren Kredit ich gut bedienen und die ich in 10-15 Jahren abzahlen kann. Meinen Job auf ein Minimum reduzieren (z.B. 2/3, Teilzeit oder nur ein Partner geht arbeiten), so dass die laufenden Kosten und die Kreditrate für die Immobilie gedeckt sind. Der Rest der Zeit wird in den Aufbau eines äußeren passiven Einkommens gesteckt.

Wenn der Elternunterhalt einmal endet, die Immobilie wieder verkaufen und in eine kleinere Wohnung/Haus ziehen. Dann sollte man im Optimalfall spätestens finanziell frei sein.

Was ich gerade noch nicht sehe, ist der Zusammenhang zwischen dem Elternunterhalt und einem generell gesteigerten Konsum, den du beschreibst. Natürlich macht die Immobilie in dieser Situation Sinn und damit gehen auch höhere Nebenkosten (Heizung, Instandhaltung, evtl. Strom) einher. Allerdings muss man darum nicht zwangsläufig auch in allen anderen Lebensbereichen mehr konsumieren. Ich würde vermutlich eher mein Einkommen zurück fahren (Teilzeit oder nur 2-3 Tage die Woche), damit weniger für den Unterhalt „gepfändet“ wird. Auch die Entscheidung für Kinder und die Betreuung im Kindergarten dürfte doch von der Situation des Schwiegervaters unabhängig sein? Das machen ja schließlich auch Familien ohne Elternunterhalt so 🙂

Ich denke schon, dass so eine Situation wie deine für die finanzielle Freiheit ein deutlicher Einschnitt ist, aber trotzdem nicht das Ende. Vielleicht findet ihr ja noch einen Weg, ich drücke euch die Daumen! 🙂

Die Kinder hätten wir auch ohne den Elternunterhalt bekommen 😉 Da wollte ich nur erwähnen, dass es ein Kostenblock ist, über den man kaum selbst bestimmen kann und der ganz erheblich ausfallen kann.

Aber ansonsten ist die Berechnung des Elternunterhaltes kurios: es wird nämlich so verfahren, dass man großzügigerweise seinen Lebensstil, so es sich nicht um Luxus handelt, beibehalten können soll. Sprich, wenn ich vorher schon Putzhilfe, Autokredit und Fitnessstudioabo habe, soll man dass auch behalten können. Wir haben vorher superschmal gelebt, außer der Kita (die ja einkommensabhängig ist) hatten wir überhaupt keinen großen Block mehr, da unsere Wohnung schon abbezahlt war. Keine teuren Urlaube, ein kleines altes Auto, kein Elektronikspielzeug, alles selber repariert/renoviert, Haare selber geschnitten usw. Und sehr viel Geld auf der hohen Kante.

Für die Berechnung des Elternunterhaltes ist es hingegen sinnvoll, sich Kredite und Verpflichtungen anzulachen, dass das Konto kracht. Dazu konnten wir uns nicht durchringen. Statt dessen eben die Immobilie um des Kontogeld loszuwerden und die Arbeitszeit reduziert (ging wegen der Kinder).

Immo hinterher verkaufen lohnt kaum, da wir hier insgesamt knapp 10% Transaktionskosten zahlen. Mal sehen.

Wir kommen so vernünftig hin, aber was mich stört ist, dass wir halt kaum noch Fortschritte in Richtung Unabhängigkeit machen, da es sich schlicht nicht mehr lohnt. Ob wir das später noch aufhohlen werden bezweifle ich. Dabei waren wir so gut unterwegs….

Ich wünsche Euch, dass Ihr am Ball und von diesen Dingen verschont bleibt!

LG, Katja

Hi Katja,

ich habe mir mal kurz die Rahmenbedingungen beim Elternunterhalt angeschaut. Wie es aussieht, gibt es ja ein Schonvermögen und einen Selbstbehalt. Zum Schonvermögen zählt die selbstgenutzte Immobilie, Erspartes bis zu einem gewissen (leider ziemlich geringen) Betrag, der von der Anzahl der bereits absolvierten Berufsjahre abhängt, sowie noch ein paar Peanuts (wie etwa Rücklagen für ein neues Auto).

(http://www.finanztip.de/elternunterhalt/elternunterhalt-schonvermoegen/)

Der Selbstbehalt liegt bei Verheirateten derzeit bei 3.240 €. Von allem, was darüber hinaus geht, muss rund die Hälfte an Unterhalt abgedrückt werden. Hier habe ich dazu einen ganz guten Rechner gefunden: https://www.anwaelte-du.de/berechnungshilfe-zum-elternunterhalt.html.

Eine prinizpielle Strategie, um beim Elternunterhalt finanziell möglichst gut weg zu kommen und vielleicht sogar trotz Unterhalt (oder zumindest direkt danach) finanziell frei zu werden, könnte dann in etwa so aussehen:

1) Das normale Familien-Jobeinkommen bis maximal 3.240 € ausreizen. Wenn mehr verdient wird, tendenziell eher die Arbeitszeit zurück fahren, und mit Punkt 4) weitermachen.

2) Das Schonvermögen an Kapitalanlagen ausreizen und den Rest als Anzahlung für eine selbstgenutzte Immobilie verwenden.

3) Man darf keine Sachen besitzen, die offiziell als „Vermögenswerte“ angesehen werden. Also kann man seine Sparleistung nur in Sachen investieren, die in diesem Sinne keine Vermögenswerte sind, aber trotzdem ihren Wert behalten oder steigern oder Einkommen generieren oder langfristig Ausgaben reduzieren. Was könnte das sein? Vielleicht Solaranlagen, einen Gemüsegarten, Kunst- und Sammelgegenstände (Actionfiguren, alten Whiskey), Aus- und Weiterbildungssprogramme oder Equipment für das eigene Business (siehe Punkt 4) Interessant wäre noch zu wissen, wie es rechtlich etwa mit Edelmetallen oder Firmenanteilen (z.B. als Miteigentümer eines Startups) aussieht.

4) „Überzählige“ Arbeitszeit, die man in Punkt 1) abgebaut hat, tendenziell in den Aufbau innerer passiver Einkommensquellen investieren: ein Business aufbauen, eine Website erstellen, ein Buch schreiben, Fotos machen und im Internet verkaufen. Es gibt viele Möglichkeiten.

Mit einer Kombination dieser Strategien sollte man den negativen Effekt des Elternunterhalts abmildern können. Der größte Einschnitt ist vermutlich, dass es während der Unterhaltszeit sehr schwer bis unmöglich sein wird, finanziell frei zu werden, da die „alternativen Vermögenswerte“ keinen Cashflow generieren. Aber ich sehe es als durchaus möglich, dass man nach Ende der Unterhaltspflicht direkt finanziell frei ist, wenn man dann die „alternativen Vermögenswerte“ entsprechend in produktive Assets (Aktien, Mietimmobilien) umschichtet.

Ich sehe auch ein, dass die Motivation zum Sparen deutlich leiden kann. Wenn ich mir statt ETFs Sammelfiguren und Whisky kaufen müsste, naja… 😉 Die Arbeitszeit zu reduzieren ist wahrscheinlich die beste Maßnahme, gerade wenn man sowieso Kinder hat.

Was die Transaktionskosten beim Haus angeht: Stimmt, die hat man natürlich an der Backe. Aber beim Verkauf zahlt sie doch entsprechend dann der neue Eigentümer, oder liege ich da falsch? Oder sinkt dadurch der Netto-Preis, den man beim Verkauf erzielen kann? Ich bin da beim Thema Immobilien nicht ganz so bewandert 🙂 Alternativ könnte man das Haus natürlich anschließend auch vermieten. Oder man hat sogar Glück gehabt und die Immobilie ist beim Verkauf im Wert gestiegen (kann natürlich auch in die andere Richtung gehen).

Nachtrag: ich meinte natürlich „Höchste Einkommenseinstufung bei den KITAgebühren […]“ (nur weil das Thema weiter oben schon mal angesprochen wurde). Schon merkwürdig, wenn die Kitagebühren plötzlich höher sind als die Wohnkosten.

Was hast du so lange gemacht, dass 2016 das erste volle Arbeitsjahr war?

Hallo Elfriede,

ich habe mit 19 Abitur gemacht, anschließend 9 Monate Zivildienst und habe dann knapp 6 Jahre studiert (ja ich weiß, das ist etwas mehr als die Regelstudienzeit 😉 )

Alles richtig gemacht, Jung 🙂

Als jemand, der noch nicht allzu lang die Vorteile des Sparquoten-Tunings und Investierens gestoßen ist, werde ich dabei aber etwas wehmütig. Was hätte ich in den ersten 10 Jahren Beruf nicht schon alles zusammenkratzen können.

Ganz zu Anfang habe ich ähnlich frugal gelebt wie du. Aber dann kamen mit dem gesparten Geld plötzlich größere Wünsche ( automobiler Art). Niemals wieder!!! 🙂

Hi SeBo,

die Vergangenheit kann man nicht ändern, die Zukunft schon. Also freu dich lieber, dass du jetzt auf dem richtigen Weg bist, für Wehmut ist das Leben zu kurz.

Und vielleicht kann ja noch der ein oder andere aus deinen „Fehltritten automobiler Art“ lernen. In diesem Sinne danke für deinen Kommentar! 🙂

Endlich mal einer der in sachen Zahlen Klartext spricht.

Ich bin jetzt total deprimiert das ich in meinen 20ern nicht schon ordentlich Geld zur Seite gelegt habe, bzw anders Investiert habe.

Mach weiter so!

Hallo Steven,

danke! 🙂 Nicht deprimiert sein, die Vergangenheit lässt sich nicht mehr ändern. Freu dich, dass du jetzt mehr weißt.

Hallo,

auch von mir als bisher stillem Leser erst einmal ein dickes Kompliment zu Deinem „Jahresabschluss“ 2016, Du kommst ja gut voran.

Ich habe mir das Ziel „finanzielle Freiheit“ vor 5 Jahren gesetzt und habe viele Gedanken bzw. Ideen wiedergefunden in Deinem Blog.

Z.B. die Regel bei 5% Verzinsung/Jahr verdoppelt sich das Vermögen in 15 Jahren…stimmt, ich habe Sie nur andersrum in Anwendung, d.h. bei 15%/Jahr verdoppelt es sich in 5 Jahren -)))

Das geht natürlich nur, wenn man die Einkommensseite drastisch erhöht (war bei mir jobtechnisch der Fall), da man meiner Meinung nach nicht auf Dauer eine solch sparsame Lebensweise wie Du sie hast durchhält. Sobald Familie dazukommt, wird es automatisch schwieriger, auch wenn Du meinst der frugalistische Ansatz klappt auch dort. Ich selber habe 3 Kinder+Frau und trotzdem Sparquoten von >50%, was aber an einer guten Einnahmeseite liegt. Die Kosten liegen immer bei ca. 50.000 €/Jahr….auch wenn wir wirklich nicht verschwenderisch leben.

Was ich sagen will ist, dass die Fokussierung auf hohes Einkommen aus meiner Sicht entscheidender ist, als jeden Euro dreimal umzudrehen…zumal es neben der finanziellen Freiheit ja auch viele persönliche Träume in einem Leben gibt, auf die ich nicht verzichten möchte (gilt im übrigen auch für meine Familienmitglieder, was auch wieder kostet..).

Um die Kosten im Griff zu behalten benutze ich übrigens eine ähnliche Übersicht wie Du, nur verwende ich Sie zukunftsorientiert. D.h. ich habe sozusagen eine Vorausschau für 2017 wie mein Vermögensaufbau sein wird. Wenn es nicht meinen Zielen entspricht, sehe ich woran es liegt (was die Kostentreiber sind, etc. ) und versuche entsprechend einzugreifen.

Frugalistischer Ansatz und Familie: Die Frage ist halt auch: will man das? Wir haben eigentlich nicht (nur) gespart, um irgendwann nicht mehr arbeiten zu müssen, sondern, um die Zeit mit den Kindern auch genießen zu können und da nicht durch finanzielle Zwänge stark beschränkt zu sein. Sprich: so lange noch keine Kinder da sind gearbeitet und gespart was das Zeug hält, heute mit Kindern jedoch durchaus bewusst (!) mehr ausgebend und weniger einnehmend als unbedingt nötig (auch wenn wir immer noch sparsam sind, man legt das nie mehr so ganz ab).

Eine grundsätzliche Frage zu Euren (@Matthias, @Oliver) Sparquoten habe ich noch: Was rechnet Ihr als Sparen? Bei Oliver ist das vermutlich einfach, da er zur Miete wohnt, keine Kredite laufen hat etc. (Sparen = alles was keine Ausgabe ist). Aber in einem Familienhaushalt sieht das anders aus. Was ist z.B. mit dem Tilgungsanteil des Immokredites? Was mit dem „Sparen“ für vorhersehbare Neuanschaffungen (mtl. Ansparen fürs Auto z.B.). Sparen für Verpflichtungen, die man jetzt schon kennt (Ausbildung der Kinder in x Jahren). Das sind ja alles Spargroschen, die nicht in die finanzielle Freiheit führen, sondern „nur“ den Lebensunterhalt sichern. In Nullzinszeiten macht es noch nicht einmal mehr einen finanziellen Unterschied, ob ich das Auto finanziere und Raten zahle, oder vorher den Kaufpreis mit regelmäßigen Sparraten ansammle.

Frugalistisch leben heißt ja nicht, dass man sich für Geld tot arbeitet und die Familie hinten an steht. Ganz im Gegenteil! 🙂 Man hat dann gerade mehr Zeit für die Familie, weil man weniger Geld zum Leben braucht und schon vorher einiges zusammen gespart hat. Ich finde das total frugalistisch, da bin ich auf deiner Seite.

Ich möchte es eigentlich genauso machen. Jetzt, wo ich noch keine Kinder habe, Gas geben und Berserker-Sparen. Später mit Familie dann etwas zurückschrauben. Vielleicht geht nur ein Partner arbeiten, oder beide halbtags. Mal gucken.

Zur Sparquote: Da gibt es viele verschiedene Möglichkeiten, wie man diese ermitteln kann.

Die einfachste ist immer Cashflow-orientiert: Was geht rein? Was geht raus?

Die Sparquote sind dann einfach alle Geld-Zuflüsse minus alle Geld-Abflüsse.

In deinem Beispiel ist der Tilgungsanteil des Immokredits damit eine Ausgabe.

Die Rücklagen fürs Auto und für das Studium der Kinder gehören zum Sparanteil und sind keine Ausgabe. Ob man nun „einfach so“ das Geld spart, oder es für einen bestimmten Zweck zurück legt, macht ja in der Bilanz keinen Unterschied. Das Geld liegt erstmal weiterhin als Cash auf dem Konto. Erst wenn du dann das Auto tatsächlich kaufst oder deinen Kindern die Studiengebühren und die WG-Miete überweist, dann werden diese Dinge als Ausgaben verbucht.

Wenn du doppelte Buchführung betreibst (so wie in der Geschäftsbuchhaltung von Firmen), dann wird es natürlich komplexer. Dann kannst du Anschaffungen über mehrere Jahre abschreiben, usw. Für den privaten Bereich finde ich das aber ein bisschen übertrieben. 😉 Da reicht eine einfache Cashflow-basierte Rechnung meistens völlig aus.

Natürlich gibt es bei der Berechnung der Sparquote noch weitere Fragen:

Zählt auch Einkommen von Dividenden? (Bei mir und vielen anderen Bloggern ganz klar: Nein. Andere zählen sie aber mit…).

Was ist, wenn ich etwas kaufe, um es teurer weiter zu verkaufen? Oder etwas Vorhandenes verkaufe, um es durch etwas Neues zu ersetzen?

Zählt dann der Kauf als Ausgabe und der Verkauf als Einnahme? Das würde technisch gesehen die Sparquote senken. Die Grenzen sind da fließend. Ich persönlich rechne solche Sachen immer auf und verbuche dann nur die Differenz. Aber das machen andere sicher wieder anders. So ganz vergleichbar sind Sparquoten von unterschiedlichen Haushalten darum nicht immer.

Hi Matthias,

danke für deinen Kommentar, schön dass du hier einige deiner Gedanken wiederentdecken konntest! 🙂

„stimmt, ich habe Sie nur andersrum in Anwendung, d.h. bei 15%/Jahr verdoppelt es sich in 5 Jahren -)))“

Das ist richtig. Allerdings muss man 15 % im Jahr auch erstmal hinkriegen.

Um über einen längeren Zeitraum so eine Durchschnittsrendite einzufahren, muss man denke ich schon ganz schöne Risiken eingehen (z.B. Investition in Startups oder Derivate). Die passen dann nicht unbedingt zu den eigenen Zielen und Lebensumständen. Ich will nicht viel Zeit für die Renditejagd opfern und auch eher konservativ anlegen. Darum gebe ich mich mit netto 5 % zufrieden 😉

Ich glaube, dass für die finanzielle Freiheit Einkommen und Ausgaben gleichberechtigt entscheidend sind. Das eine geht ohne das andere nicht. Die beiden Faktoren müssen eine Symbiose eingehen. In der Ansparphase verhilft ein höheres Einkommen zwar zu eine höheren absoluten Sparrate, mit geringeren Ausgaben ist aber auch die Summe niedriger, die man insgesamt ansparen muss, um finanziell frei zu sein.

Dass mit Kindern die Ausgaben bei gleichem Lebensstil höher sind, versteht sich. Und es geht ja auch gar nicht darum, jeden Euro umzudrehen, sondern die richtigen Gewohnheiten zu installieren, so dass man quasi „auf Autopilot“ spart. Man muss nicht jedes Mal beim Einkaufen fragen „Kann ich das noch 10 Cent billiger bekommen?“. Viel mehr bringt es, wenn man möglichst nah an der Arbeit wohnt, wenig Krempel hat und dadurch mit einer kleinen Wohnung zurecht kommt, wenn man sein Essen selbst kocht, wenn man seine Freizeit mit günstigen Hobbies verbringt, statt „shoppen“ zu gehen, wenn man seine Sachen selbst repariert und Gebrauchtgegenstände kauft. Das sind alles Dinge, die man sich einmal angewöhnt oder sie einmal einrichtet. Mit denen man sich nicht eingeschränkt fühlt oder auf irgendetwas verzichtet. Und dann muss man nicht mehr weiter drüber nachdenken, sondern einfach warten bis man reich ist. 😉

Voller Respekt, mit 70% bist du wohl Weltmeister! Berserkersparen, das funktioniert wirklich, ich hatte es es eher „zufällig“ vor 15 Jahren für mich entdeckt und möchte kurz erzählen, wie es dazu kam, vielleicht interessiert es jemanden.

Ich bekam damals kurzfristig nach meinem Studium einen neuen Job in einer anderen Stadt und brauchte dort binnen einer Woche eine Unterkunft. Eine Wohnung ist so schnell kaum zu finden, ich fand aber ein 16qm Zimmer in einem Wohnheim, in dem überwiegend Studenten lebten. „Nur übergangsweise“, dachte ich, „du suchst dir bald eine eigene Wohnung“. Und so hatte ich plötzlich ein hohes Einkommen und eine lächerlich niedrige Miete. „Auch nicht schlecht“, dachte ich, „da kannst du dir von der gesparten Miete ein paar prima Sachen kaufen. Ich bleib ein paar Monate im Wohnheim und kann mir so alle Wünsche erfüllen…“

Allerdings erwies sich der Job als übel, der Chef war ein Psychopath, der alle terrorisierte. Eigentlich hätte ich sofort wieder kündigen wollen – aber ich hatte kein Geld auf dem Konto. Denn wenn man selber kündigt ohne einen neuen Job zu haben, bekommt man zur Strafe drei Monate kein Arbeitslosengeld. Ich spürte, das ich ein Problem hatte: ich musste weiterarbeiten, weil ich kein Geld hatte. Und ich spürte, daß ich nie wieder in diese Falle geraten wollte. In einer Buchhandlung fand ich dann ein Buch zum Vermögensaufbau, das mir meine Situation deutlich machte und mir zeigte, daß Sparen der richtige Weg war.

Gesagt, getan: ich wurde zum Berserker-Sparer und hatte zeitweise eine Sparquote von 50%, nach 1,5 Jahren hatte ich 12.000 € angespart (ich hatte mir ein Büchlein angelegt und habe das darin gerade nachgelesen). Dann bin ich doch in eine eigene Wohnung umgezogen. Im Nachhinein ein Fehler, auch im nicht-finanziellen Sinne: es war im Wohnheim viel lustiger, man lernte Leute kennen, mancher Flirt ergab sich. In einer Mietswohnung dagegen lernst du kaum jemand kennen. Wenn jemand in einer interessanten WG lebt, kann ich jedem nur empfehlen, dort zu bleiben.

Ich sparte aber weiter und erreichte nach insgesamt 7 Jahren die 50.000 €. Dann machte ich eine einjährige Weltreise, die mich ca. 10.000 € kostete (einfache Rucksackreise in günstigen Ländern). Danach, die letzten 8 Jahre, stagnierte ich bei 40.000 €. Ich sah kein einleuchtendes, finanzielles Ziel, aber immerhin achtete ich darauf, daß mein Erspartes nie weniger wurde. Jetzt aber hat es mich wieder gepackt: ich bin gerade in eine kleinere, nur halb so teure Wohnung umgezogen. Und wenn ich wieder eine lustige WG fände, würde ich das einer teuren, einsamen Wohnung immer vorziehen!

Also: Berserkersparen funktioniert und macht frei. Oliver hat es auch gezeigt. Ich kann jeden nur dazu ermutigen!

Wow Karsten, das ist mal eine supercoole Geschichte! 🙂

Von WGs und Studentenwohnheimen kann ich auch viel erzählen. Mittlerweile wohne ich auch schon seit 8 Jahren ausschließlich in WGs, darunter 4 Jahre im Studentenwohnheim. Dort habe ich auch Joana kennen gelernt. Soviel also zum Thema „mancher Flirt ergab sich“. 😉 Mit der richtigen WG (die man tatsächlich nicht immer hat) ist es wirklich richtig gut, viel besser als alleine zu wohnen. Und günstiger natürlich noch dazu. Insbesondere weil man sich Ausgaben für Internet, GEZ, Waschmaschine, usw. teilen kann.

Was du vielleicht machen könntest: Eine größere Wohnung mieten und dann einzelne Zimmer untervermieten. So kannst du dir deine lustige WG selbst zusammen stellen. Gerade in einer größeren Stadt mit Uni sollte man leicht ein paar nette Leute zusammen bekommen. In meiner alten WG in Bremen hat mein Mitbewohner es so gemacht: Er war der Hauptmieter und hat dann zwei weitere Zimmer untervermietet. Es war eine super Zeit und wir hatten immer viel Spaß dort.

Hallo Oliver,

Das nenne ich doch Berserkersparen, leider komme ich bisher nur auf eine Sparquote von 45%. Liegt aber vermutlich an der Schweiz, da vor allem Miete, Versicherungen und Lebensunterhaltskosten ziemlich teuern sind. In manchen Monaten schaffe ich eine deutlich höhere Sparquote, dies aber nur durch meine Bereitschaftseinsätze (Pikett Dienst) bei denen ich jeweils eine ganze Woche 24/7 auf Abruf bin. Dann komme ich aber auf gut und gerne 60% Sparquote.

Gruss

Der Sparkojote

Ich liebe deinen Blog, deinen Humor, das ganze Programm! Wirklich. 😉

Danke, das freut mich! 🙂

Hi Oliver,

Ich habe nur eine kurze Frage,

Oben im Blogeintrag nennst du die etfs die du besparst. Wäre es total dämlich einfach blind in die gleichen Fonds zu investieren? Ich meine du hast dein Konzept anscheinend ziemlich gut durchdacht und scheinst Ahnung von dem zu haben was du tust.

Lg

Markus

Hallo Markus,

keine einfache Frage.

Stell dir vor, du kaufst mein ETF-Portfolio „blind“ nach.

Jetzt dreh die Uhr mal 20 Jahre weiter. Es findet gerade ein Börsencrash statt. In den Zeitungen wird über REITs und Rohstoff-Futures geschimpft. Du bekommst E-Mails von deiner Depotbank, dass ETF X und Y liquidiert werden müssen. Steuergesetze ändern sich und du verstehst plötzlich die Steuerauskunft deiner Bank nicht mehr.

Ob du dir dann nicht denkst „Verdammt, warum habe ich damals einfach irgendwas gekauft, wovon irgendein selbsternannter ‚Frugalist‘ im Internet erzählt hat“?

Ich denke, es spricht nichts dagegen, sich von anderen etwas abzuschauen. Ich habe ja für meine Depotzusammensetzung und Investmentstrategie auch die Überlegungen anderer Menschen zu Rate gezogen.

Aber ich denke man sollte

1) Immer die Produkte auch selbst verstanden haben, in die man investiert und die Risiken genau kennen.

2) Die Beweggründe verstanden haben, warum andere in diese Produkte investieren und sich sicher sein, dass diese Beweggründe auch für einen selbst zutreffen.

Von „blind nachkaufen“ würde ich also abraten. „Bewusst und überlegt nachkaufen“ kommt eventuell in Frage.

Ja, ich antworte hier auf einen richtig alten Artikel. Aber trotzdem eine Nachfrage: Du schreibst hier, dass Du 28 Jahre alt bist (bzw. damals warst). Trotzdem taucht der Punkt Krankenversicherung hier nur mit 84 Euro im Monat auf.

Ich bin zugegeben älter als Du, und mein Studium ist schon länger abgeschlossen, aber bei ähnlichem Netto zieht sich die (gesetzliche) Krankenkasse von mir als Freiberufler nicht 84 Euro, sondern gut 560 Euro ab. Und der Studententarif sollte bei Dir auch schon vor einiger Zeit geendet haben, zumindest zu meiner Zeit war die günstige Familienversicherung mit 25 (plus ggf. Dienstzeit) vorbei, und den reduzierten Studententarif gab es danach auch nur noch für zwei Semester oder so. Danach war Beitragsbemessungsgrenze angesagt, und zwar die untere. Sie verdienen nur 198 Euro im Monat als Tutor? Kein Problem, sogar davon bekommen wir 140 Euro.

Wie hast Du diesen Killertarif realisiert? Oder hast Du es bloss vermieden, der Krankenkasse Deine wahren Einnahmen mitzuteilen? Dann wünsche ich Dir, dass das dicke Ende nicht noch folgt…

Beserkersparen hin oder her, eine Sparquote von 70% habe ich noch nie geschafft. Um gewisse Ausgaben kommt man halt nicht herum.

Hallo someone,

zu der Zeit als dieser Artikel entstanden ist, habe ich in England gelebt und gearbeitet. Ich war also bereits in England krankenversichert und hätte die deutsche Krankenversicherung korrekterweise vollständig abmelden müssen. In Deutschland bestand faktisch auch kein Versicherungsschutz mehr.

Da ich in Deutschland parallel als Student immatrikuliert war, wäre eine Kündigung der KV ohne Exmatrikulation oder Nachweis der Versicherung in England (was aufgrund der fehlenden Meldepflicht in England nicht ganz so trivial ist) allerdings nicht möglich gewesen. Darum habe ich die Zahlung der KV-Beiträge erst einmal weiter laufen lassen.

Hallo Oliver. Interessante und sehr detallierte Seite. Da kommt man sich mit einer Sparquote von 45 Prozent schon armseelig vor ;). Nun zu meiner Frage. Wie schaffst Du und einige User es gleichbleibend hohe Sparquoten von 60-70 Prozent zu erreichen, in Anbetracht der derzeit steigenden Inflation in Deutschland. Lebensmittel Preise ( gerade die von Dir angepriesen gesunden Lebensmittel ), steigende Benzinpreise und damit auch höhere Kosten im öffentlichen Personen Nahverkehr? Um nur einige Beispiele zu nennen. Muss man sich nicht doch mehr einschränken als geplant? Persönlich baue ich im Frühjahr Obst und Gemüse an. Das hilft schon etwas. Nur hat nicht jeder die Möglichkeit. Liebe Grüße von der schönen Ostseeküste.

Hallo Tobias,

Inflation gibt es jetzt seit (ich rate einfach mal) mindestens 200 Jahren. Im Jahr 1900 hat ein Brot noch 3 Pfennige gekostet. Wie kann es sein, dass sich nach dieser langen Zeit der ständigen Preissteigerungen überhaupt noch jemand irgendetwas von seinem Gehalt leisten kann??

Richtig, weil die Einkommen der Menschen natürlich ebenfalls mit der Inflation gestiegen sind. 😉

Deswegen ist das Sparen heute immer noch genauso möglich wie vor 100 Jahren… und wird auch in 100 Jahren noch genauso möglich sein, unabhängig von irgendeiner Inflation.

Natürlich steht in meinem Arbeitsvertrag kein Inflationsausgleich und die Gehaltsänderungen/-steigerungen, die die Menschen im Laufe ihres Leben erfahren, haben meistens eher individuelle Ursachen (z.B. Aufstieg in eine höhere Position). Aber im Schnitt und langfristig betrachtet steigen Gehälter ebenso wie die Konsumgüterpreise.

Gucken wir uns nochmal meine persönliche Situation der letzten 3 Jahre an:

2015 Einnahmen: 14.300 € / Ausgaben: 7.500 € / Sparquote: 48 %

2016 Einnahmen: 33.400 € / Ausgaben: 10.000 € / Sparquote: 70 %

2017 Einnahmen: 31.000 € / Ausgaben: 8.600 € / Sparquote: 72 %

Inflation 2015: 0,3 %

Inflation 2016: 0,5 %

Inflation 2017: 1,8 %

Es fällt auf: Alleine die jährlichen individuellen Unterschiede in Job, Ausgabenstruktur und Lebenssituation sind schon größer als die Teurungsrate.

Die rein zahlenmäßige Steigerung von Ausgaben und Einnahmen durch die Inflation überlagert diese individuellen Schwankungen erst nach Dekaden.

Hi Oliver,

ich bin durch zufall auf deine Seite gestoßen. Ursprünglich hatte ich mich mit dem Thema Bodo Schäfer und Finanzielle Freiheit beschäftigt. Hätte ich das alles was ich mir in den letzten Tagen angelesen habe nur schon vor 10 Jahren gewusst. Bzw. jemanden gehabt, der mir das damals schon erklärt. Mein Standpunkt ist da im Gegensatz zu dir ein anderern. Ich bin Mitte 30, habe durch mehrere Rückschläge keinerlei Reserven. Dafür 2 Kinder und Eine Frau für die ich zahlen darf. Wenn ich mir alles gegenrechne, komme ich auf max. 400 € die ich monatlich abzwacken kann zum sparen. Da ich ja bei dir gelesen habe, das du nur zu zweit bist, geht das ganze ja noch. aber wie sieht das aus, wenn man Kinder hat ? Und bis vor kurzem hatte ich nicht mal nen Job, bei dem ich hätte soviel sparen können. Deine Rechnung geht nur auf bei gutem Job und wenn man Familie und Privatvergnügen nach hinten schiebt. Oder sehe ich da was falsch ? Freundliche Grüße Tobi

Hallo Tobi,

herzlich willkommen! Ich finde die Frage “Kann man auch mit Kindern/Partner/Hund/XYZ finanziell frei werden?” eigentlich total unwichtig.

Prinzipiell ist die Antwort wohl „ja“, das zeigen die FI-Blogger mit Familie/Kindern: Finanzglück, whatlifecouldbe, Babett Grün, Ankur Garg, Retireinprogress, Mustachian Post, Mr. Money Mustache, usw…

Aber die eigene Lebenssituation, das eigene Einkommen oder die eigene finanzielle Ausgangssituation ist natürlich immer eine andere, logisch.

Mr. Money Mustache ist mit 30 in Rente gegangen. Da ich in ein paar Monaten 30 werde und lange noch nicht genug für die Finanzielle Unabhängigkeit zusammen habe, ist das für mich wohl nicht mehr erreichbar.

Was also tun? Den Kopf in den Stand stecken und nach Gründen suchen, warum der das konnte und ich nicht? Nein, Quatsch!

Worauf es meiner Meinung nach ankommt ist sich zu fragen:

„Wie kann ich mit meinen Möglichkeiten aus meiner Situation das Beste rausholen?“

Mit 40 finanziell ausgesorgt zu haben ist mein persönliches Ziel und für mich in meiner Situation vermutlich ganz entspannt erreichbar (auch mit Familie). Es ist MEINE Rechnung, die natürlich nur für MICH aufgeht. Für dich mit Mitte 30, ohne Ersparnisse und mit Unterhaltsverpflichtungen sind die Ausgangsbedingungen ganz andere.

Aber: Dir stehen genau die gleichen Methoden offen wie mir (oder Mr. Money Mustache), um deine Ausgaben zu hinterfragen, zu optimieren, mit Kreativität Sparpotentiale auszuschöpfen – und/oder mit Geschick und Fleiß dein Einkommen zu steigern, um so deine persönliche Situation zu verbessern – und deine eigenen finanziellen Ziele zu erreichen.

Dass du und trotz des bisherigen Rückschläge heute 400 € sparen kannst, ist doch schon super!

Und wenn dein Ziel dann eben doch die finanzielle Freiheit ist, dann frage dich „WIE kann ich auch mit Kindern/Partner/Hund/XYZ finanziell frei werden?“ und suche nach Möglichkeiten.

Selbst wenn du das Ziel am Ende nicht erreichen solltest: Finanzielle Freiheit ist ja kein „Ganz oder gar nicht“. Es gibt sicher deutlich schlimmeres, als mit 40 (oder 45, oder 50…) ein sechsstelliges Aktiendepot zu besitzen und festzustellen: Schade, für die finanzielle Freiheit reicht es nicht ganz, ich muss wohl noch in Teilzeit weiterarbeiten.

Und last but not least ist der Weg das Ziel. Neues zu lernen, Dinge selbst zu machen, der Konsum- und Shopping-Gesellschaft den Rücken zu kehren und sich auf die wirklich wichtigen Dinge im Leben zu fokussieren, macht einfach Spaß. Dass dadurch am Ende des Monats meistens mehr Geld übrig ist als vorher, ist dann fast schon ein positiver Nebeneffekt.

Darum verstehe ich auch nicht ganz, was du mit „Privatvergnügen nach hinten schieben“ meinst. Welches Privatvergnügen schiebe ich nach hinten, welchem ich ansonsten jetzt schon nachgegangen wäre?