Dies ist der erste Teil meiner Artikelserie Entnahmestrategien unter der Lupe.

Hier findest du alle weiteren Teile:

Teil 2: Das Sequence-of-Returns-Risiko.

Teil 3: William Bengen, Trinity und die Wahrscheinlichkeiten

Teil 4: Monte Carlo, cFIREsim und deine persönliche Trinity Study

Teil 5: Portfolios dynamisch entsparen

Teil 6: Entsparen mit dem Shiller CAPE

Teil 7: Steuern auf Kapitalerträge und wie man sie minimiert

Teil 8: Die Krankenversicherung als Privatier

Stell dir vor, du hast es geschafft. Jahrzehntelang hast du hart gearbeitet und ein stattliches Vermögen angespart. Nun ist es endlich soweit: Du hängst deinen Job an den Nagel und beschließt, künftig nur von deinem Vermögen und dessen Erträgen zu leben.

Wie aber stellst du das am besten an? Einfach von den Zinsen leben? Oder dein Finanzpolster Stück für Stück aufbrauchen? Dein Vermögen sollte einen möglichst planbaren und konstanten Einkommensstrom generieren – etwa so wie ein monatliches Gehalt. Am besten trudelt einfach jeden Monat eine feste Geldsumme auf deinem Konto ein, die deine Ausgaben deckt.

Wenn du Immobilien besitzt und vermietest, geht das noch relativ leicht. Von deinen Mietern bekommst du jeden Monat Geld überwiesen, das du ausgeben kannst. Und wenn du irgendwann älter wirst und nichts vererben möchtest, kannst du deine Immobilien nach und nach verkaufen und den Erlös ebenfalls ausgeben.

Rente mit Aktien

Anders sieht die Sache allerdings aus, wenn du in Aktien oder ein ETF-Portfolio investierst. Denn Aktienerträge bestehen aus Dividenden und Kursgewinnen – und während die Dividenden meist noch einigermaßen stabil bleiben, schwanken die Kursgewinne im Zeitverlauf wild hin und her.

Schauen wir uns beispielsweise die jährliche Rendite (Kursgewinne plus Dividenden) des MSCI World-Aktienindex an:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| -13,9 % | -24,0 % | 25,8 % | 11,8 % | 16,3 % | 16,1 % | 5,2 % | -38,3 % |

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 26,5 % | 10,6 % | -3,5 % | 14,6 % | 29,6 % | 10,4 % | 2,6 % | 9,6 % |

MSCI World Index (mit reinvestierten Dividenden) – jährliche Renditen vor Quellensteuerabzug (Brutto-Index)

(Quelle: http://www.clever-und-erfolgreich.de/etf-rendite/)

Wir stellen schnell fest: Planbar und gleichbleibend ist da mal überhaupt nichts. Wie bei den Mieteinnahmen einfach die Erträge auszugeben funktioniert hier also nicht.

Und wenn wir einfach die durchschnittliche Rendite berechnen (im Beispiel wären das 4,48 %) und jedes Jahr entsprechend viele Aktien oder ETF-Anteile verkaufen?

Das klingt zwar auf den ersten Blick gut, würde in Wahrheit aber ziemlich nach hinten losgehen. Denn wie wir später noch sehen werden, spielt die genaue Reihenfolge der einzelnen Jahres-Renditen eine gewaltige Rolle. Treten die schwachen Börsenjahre zu Anfang der Rentenzeit auf, ist man ratzfatz bankrott, obwohl die durchschnittliche Rendite unverändert bleibt. Dazu aber in einem zukünftigen Artikel mehr.

Was taugt die 4 %-Regel?

Es ist also alles gar nicht so einfach. Wer mit einem Aktien- oder ETF-Portfolio seinen Lebensunterhalt bestreiten will, der braucht eine passende Entnahmestrategie. Und das ist ein ziemlich komplexes Thema. Seit über 20 Jahren beschäftigen sich Wissenschaftler und Finanzexperten schon mit der Frage: Wie erzeugt man aus den schwankenden Erträgen des Aktienmarkts am besten ein regelmäßiges Einkommen?

Wer sich für das Thema Finanzielle Unabhängigkeit interessiert, der hat wahrscheinlich schon einmal von der Trinity Study oder der Safe Withdrawal Rate (SWR) gehört. In den 1990er-Jahren waren das die ersten Versuche der Wissenschaft, Entnahmeregeln für ein Aktienportfolio zu entwickeln. Daraus ist schließlich die bekannte 4 %-Regel entstanden:

Aus einem gemischten Portfolio aus Aktien und Anleihen kann man jedes Jahr 4 % des anfänglichen Wertes entnehmen (und diesen Betrag jährlich an die Inflation anpassen), ohne innerhalb von 30 Jahren bankrottzugehen.

Allerdings sind diese Erkenntnisse auch schon rund 20 Jahre alt und in der Zwischenzeit hat sich einiges getan. Mittlerweile hat sich herausgestellt: Die 4 %-Regel taugt noch als grobe Orientierungshilfe und Faustformel. Als ernstzunehmende Entnahmeregel sollte man sie aber eher nicht mehr verwenden.

Besser geeignet sind Strategien, die besser auf den Markt und auf individuelle Faktoren eingehen. Wie hoch ist die erwartete Rendite des Aktienmarkts in den nächsten Jahren? Erhalte ich eine staatliche Rente? Kann ich im Notfall meine Ausgaben zurück schrauben oder einen Nebenjob annehmen? Brauche ich mit steigendem Alter vielleicht weniger Geld?

Hierfür wurden in den letzten Jahren komplexere, dynamische Entnahmemodelle entwickelt. Der Einfluss von Marktbewertungen und persönlicher Faktoren wurde näher untersucht. Und mit Tools wie cFIREsim kann mittlerweile jeder ganz einfach selbst Simulationen durchführen und die Überlebenswahrscheinlichkeit eines Portfolios unter verschiedenenen Annahmen berechnen.

Beitragsserie: Ennahmestrategien unter der Lupe

Mit diesem Beitrag will ich eine kleine Serie starten, mit der ich in den kommenden Monaten einmal Licht ins Dunkel bringen möchte. Zunächst soll es um die theoretischen Grundlagen gehen:

Was sind wahrscheinlichkeitsbasierte Rentenmodelle?

Wie gefährlich ist das Sequence-of-Returns-Risiko?

Was unterscheidet statische von dynamischen Entnahmeraten?

Anschließend will ich mir die wesentlichen wissenschaftlichen Erkenntnisse anschauen und verschiedene Entnahmemodelle vorstellen.

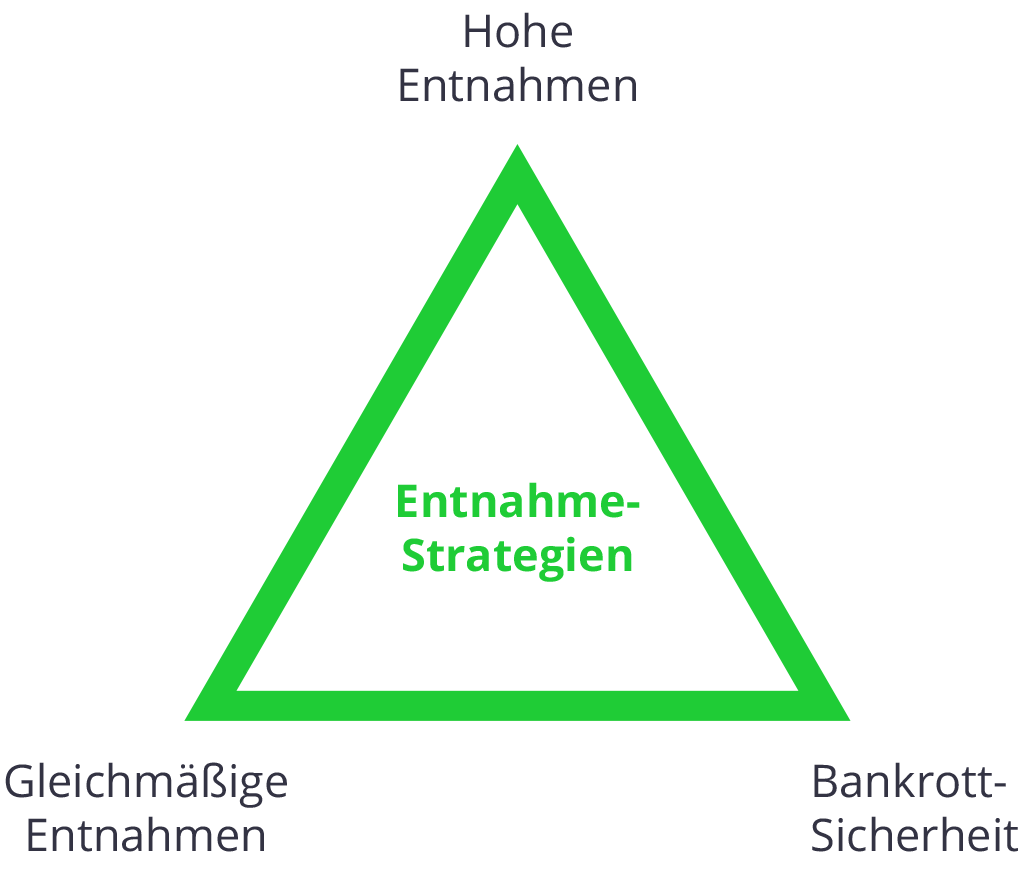

Das Dreieck der Entnahmestrategien

Egal wie einfach oder komplex eine Entnahmestrategie auch sein mag – alle versuchen stets dasselbe Dilemma zu lösen.

Wenn du aus einem Portfolio von volatilen (d.h. im Wert schwankenden) Anlagen deinen Lebensunterhalt bestreiten will, stehst du nämlich vor einem Optimierungsproblem.

Auf der einen Seite soll das Einkommen möglichst hoch und möglichst konstant sein. Schließlich möchtest du das Maximum aus deinem Ersparten herausholen. Die Summe, die du insgesamt ansparen musst, um deine Ausgaben decken zu können, soll möglichst klein sein. Auch sollen die Entnahmen nicht zu stark schwanken. Im besten Fall entsprechen sie immer genau deinen Ausgaben, die im Regelfall ja auch einigermaßen konstant sind.

Auf der anderen Seite soll das Portfolio möglichst bankrottsicher sein. Das bedeutet, die Wahrscheinlichkeit soll möglichst gering sein, dass du das Portfolio zu deinen Lebzeiten vollständig entsparst – dir also das Geld ausgeht.

Diese drei Forderungen stehen in Konflikt zueinander. Entnimmst du zu viel (oder zu ungünstigen Zeitpunkten) Geld aus deinem Portfolio, so steigt das Bankrott-Risiko. Reduzierst du die Bankrott-Wahrscheinlichkeit und entnimmst weniger Geld, reicht der Einkommensstrom möglicherweise nicht mehr zur Deckung deiner Ausgaben – oder du bleibst mit den Entnahmen unter deinen Möglichkeiten.

Egal ob Dividenden-Strategie, 4 %-Regel oder CAPE-adjustiertes Guyton-Klinger-Verfahren: Jede Entnahmestrategie versucht eine Lösung für genau dieses Dilemma anzubieten. Manche Strategien legen den Fokus dabei mehr auf konstante Auszahlungen und niedriges Bankrott-Risiko, andere auf hohe Entnahmebeträge. Wieder andere versuchen eine Balance aus allen dreien herzustellen.

Es handelt sich hierbei um ein magisches Dreieck: Optimiert man zwei Faktoren, geht das auf Kosten des dritten – alles gleichzeitig geht nicht.

Ich hoffe ich konnte euch schon mal ein bisschen neugierig auf das Thema Entnahmestrategien machen. Es ist ein spannendes Gebiet, das deutlich über die Frage Funktioniert die 4 %-Regel noch? hinaus geht. Wenn ihr Fragen habt oder euch etwas unklar ist, lasst gerne einen Kommentar da.

Im nächsten Beitrag dieser Serie wird es um unseren Erzrivalen gehen, der uns bei der Rentenplanung mit volatilen Anlagen die Show vermasseln will: Dem Sequence-of-Returns-Risiko. Ich kann euch schon mal warnen: Mit diesem kleinen Teufel ist nicht zu spaßen!

Ich denke wenn du mit 3% der Erträge gut leben kannst, wirst Du langfristig gesehen gut damit hinkommen. Ansonsten hilft es auch, wenn ich flexibel bin und auf die verschiedenen Marksituationen durch eine Anpassung der Ausgaben und dem Annehmen eines Nebenjobs reagieren kann.

Dadurch kann ich dann das Risiko noch weiter reduzieren.

Bei den ganzen Entnahmestrategien wird immer davon ausgegangen, dass Du ab dem Zeitpunkt der Finanziellen Freiheit keinen einzigen Cent mehr verdienst. Allerdings kenne ich aus allen Geschichten nicht einen einzigen, wo hinterher kein Geld mehr verdient wurde.

Deswegen sehe ich das Thema eher gelassen.

Schöne Grüße

Dominik

Hi Dominik,

das ist richtig – viele, die finanziell unabhängig sind, verdienen auch in der Finanziellen Freiheit noch auf irgendeine Art Geld – manchmal auch unerwartet.

Ich finde aber auch dann macht es Sinn, sich über einen Entnahmeplan Gedanken zu machen.

Wenn man z.B. durch ein Nebeneinkommen schwache Marktphasen oder schwankende Entnahmebeträge gut abfedern kann, kann man seine Entnahmen in der Rentenphase erhöhen.

So könnte man zum Beispiel früher in Rente gehen oder deutlich früher von einem Vollzeitjob auf Teilzeit wechseln.

Wenn es mir nur auf Sicherheit ankäme, dann würde ich nur 1 % entnehmen oder nur die Dividenden verbrauchen. Dann muss ich aber einige Jahre länger schuften.

Ziel einer Entnahmestrategie ist es für mich, so früh wie möglich finanziell frei zu werden und dabei das Bankrottrisiko für mich persönlich ertragbar zu halten. Und wie du ja sagst: Die meisten verdienen noch irgendwie Geld, was das Bankrott-Risiko deutlich mindert.

Ich denke auch, dass die 4-%-Regel nicht (mehr) praxisgerecht ist – falls sie es jemals war.

Bei meinen (fondsgebundenen) Kapitallebensversicherungen werden mir ca. 32 Euro dauerhafte monatliche Rente je 10.000 Fondsvermögen angeboten. Bei einer Anderen ca. 36 Euro/10.000 Euro.

Wäre das nicht nachhaltig, würden sie es wohl nicht anbieten und garantieren.

Ich sehe das eher als Bestätigung der Regel, die ja auch nur eine ungefähre Orientierung darstellt.

32 * 12 = 384 EUR (Abweichung 4% nach untenm, zu den 400 der 4%-Regel)

36 * 12 = 432 EUR (Abweichung 8% nach oben)

Erscheint mir ehrlich nicht wirklich signikant, als „rule of thumb“ immer noch ganz gut.

Nichtdestotrotz stell Oliver ja eine Reihe praxisnäherer Lösungen vor

Moin Oliver,

interessantes Thema auf jeden Fall. Kann nix schaden, das alles mal theoretisch durchzuspielen aber am Ende kommt es ja doch meist anders als man denkt!

Also ein gewisses Verständnis der Möglichkeiten und dem Zusammenwirken verschiedener Einflüsse und Faktoren ist ne gute Sache. Ein grundsätzlicher Plan ist auch nicht schlecht aber langfristig muss man wohl entweder einen (zu) großen Haufen an Reserven haben oder man muss flexibel reagieren können oder man hat mit der Entwicklung einfach Glück und es passt alles. Einen (Entnahme)Plan machen und dann erwarten, dass der genau so aufgeht wird wohl so gut wie nie klappen. Aber das ist ja hier wohl auch nicht das Ziel. Freue mich also auf die weiteren Ausführungen 🙂

Beste Grüße

Vincent

Hallo Vincent,

das ist ja das große Problem an der 4 %-Regel: Eine so starre Regel passt in der Realität selten – weder zur Entwicklung des Marktes noch zum eigenen Leben.

Eine sinnvolle Entnahmestrategie sollte auf solche Faktoren eingehen – und dazu gehört auch das flexible Reagieren auf sich ändernde äußere Umstände.

Gut ist wenn man dann weiß, an welchen Hebeln man am besten dreht, wenn es soweit ist. 🙂

Zumal, aufgrund der hohen Bewertung insbesondere des US-Aktienmarktes, der in üblichen Welt-Indizes einen hohen Anteil (ca. 50%) einnimmt, sehr hoch bewertet ist und die Zinsen niedrig sind. Seit den 70er / 80er Jahren sind die Zinsen im langen Trend immer mehr gefallen, was natürlich Aktienpreise anschiebt und passives Investieren gut aussehen lässt. Ich würde für die Zukunft mit sehr viel geringeren Kursgewinnen rechnen als in der Vergangenheit. Insofern ist vielleicht eher eine 2 bis 1 % Entnahmeregel angebracht :). Vermutlich wirst du trotzdem länger arbeiten müssen, auch wenn du nicht nur von Dividenden leben willst.

Volle Zustimmung zu deiner Einschätzung. Daher halte ich es für dringend geboten, sich gute Gedanken über eine Anlagestrategie mit höherer risikobereinigter Gesamtrendite zu machen.

Hallo Oliver,

Schöner Appetizer, der den Rahmen schon mal gut absteckt, innerhalb dessen man sich bewegt, wenn man die Quadratur des Kreises anstrebt, aus schwankenden Kursen halbwegs gleichmäßige Einnahmen zu generieren. Ich denke, es ist wichtig zu verstehen, warum eine Zahl wie die Durchschnittsrendite alleine noch nicht aussagekräftig genug ist, um auszurechnen, wie lange das Vermögen ausreicht.

Ich bin mir recht sicher, dass dein Fazit der Serie sein wird, dass es keine Garantie gibt, dass irgendeine Strategie zu 100% funktioniert. Als „Entsparer“ wird man dynamisch reagieren müssen, wenn die Märkte sich anders verhalten als geplant.

Ich freue mich auf jeden Fall schon auf die nächsten Teile.

Liebe Grüße

Dummerchen

Hi Dummerchen,

eine 100%-Garantie gibt es nie, das stimmt (nicht einmal mit einer Rentenversicherung – selbst die sind schon Pleite gegangen 😉 ).

Aber tatsächlich funktionieren einige Strategien besser als andere – wenn man weiß, was man will und worauf es einem ankommt.

Flexibel zu sein und dynamisch auf sich ändernde Umstände reagieren zu können ist immer der beste Hebel, nicht nur beim Entsparen! 🙂

Hallo Oliver,

spannende Artikelserie, ich freue mich darauf!

Achtung: Du gibst oben einen durchschnittlichen Zins von 6.4% an. Vermutlich hast du das arithmetische Mittel berechnet, obwohl du bei der Zins-Durchschnitten immer das geometrische Mittel verwenden musst (in deinem Beispiel ist das arithmeische Mittel nur 4.48% und somit deutlich tiefer als 6.4%).

Herzliche Grüße, Anton

Hi Anton,

da hast du mich wohl bei einer kleinen Schlamperei ertappt! 🙂 Danke für den Hinweis.

Die geometrische Rendite wäre hier tatsächlich die korrektere bzw. aussagekräftige Größe als die arithmetische Rendite. Ich korrigiere es gleich mal.

Bei der Betrachtung von Rendite-Reihenfolgen spielt der Unterschied allerdings keine so große Rolle wie etwa bei der Ermittlung der Depot-Performance. Denn die arithmetische und geometrische Rendite bleiben beide unverändert, wenn sich die Rendite-Reihenfolge ändert.

Sorry, ich meinte, das geometrische Mittel ist 4.48% (und nicht das arithmetische Mittel).

Sehr schoen!

Ich hatte ja schon einmal auf meiner Webseite in einem Beitrag einen Link auf Early Retirement Now gelegt:

http://freiheitsmaschine.com/2017/01/09/warum-die-4-regel-wahrscheinlich-scheitern-wird-und-was-du-dagegen-tun-kannst/

Bei Ihm gibt es die nach meiner Meinung beste Ausarbeitung zu dem Thema, die ich bisher gelesen habe. Themen sind neben der Entnahmedauer das CAPE Ratio und der Aktien/Anleihen Glide Path bei hohen CAPE’s wie aktuell.

Mit 3% jaehrlicher Entnahme ist man selbst aktuell 100% sicher. (besser gesagt, es waere bisher noch nie gescheitert) 🙂

Alles Gute!

Hallo Maschinist,

schön mal wieder von dir zu hören bzw. zu lesen! 🙂

Die Artikelserie auf ERN habe ich vor kurzem auch durchgearbeitet – sicher werden davon auch einige Aspekte und Ergebnisse in meine Serie mit einfließen – gerade die Untersuchungen zu CAPE-Strategien sind prima.

Bei einer Entnahmestrategie nur auf den Sicherheitsaspekt zu schielen, finde ich persönlich nicht so interessant. Denn die Bankrottsicherheit ist ja nur eine Ecke des Dreiecks.

Wenn es mir nur um die Sicherheit ginge, würde ich einfach nur 1 % entnehmen, denn damit bin ich dann auf der SEHR sicheren Seite, selbst für extrem pessimistische Szenarios.

Allerdings muss ich dann wohl doch bis 60 arbeiten gehen, um so viel Geld anzusparen.

Ich möchte aber ja früher in Rente gehen, also ist meine Frage: Kann ich vielleicht doch mehr als nur 3 % entnehmen, und das Bankrottrisiko dabei irgendwie im Zaum halten?

Eine Entnahme-Strategie nach dem Schema einer 3-, 4- oder 5 %-Regel ist meines Erachtens fast immer zu simpel.

Anders sieht die Sache natürlich aus, wenn man ohnehin bereits genug Geld im Depot hat, so dass eine 3 %-Entnahme die persönlichen Ausgaben deckt und man mit seinem Leben so zufrieden ist. Dann spricht natürlich nichts dagegen. 🙂

Hallo Oliver,

ok.

Dann bin ich sehr gespannt auf Deine Gedanken dazu.

Schöne Woche!

Nice! Endlich wieder content.

Bin gespannt.

Ich finde, man sollte wenn man das Thema Early Retirement angeht, sich ohnehin ein kleines Standbein (Freelancer Tätigkeit z. B.) aufgebaut haben, sodass man nicht 100%ig von den Entnahmen abhängig ist. Ist ja nicht so, dass man von 100 auf 0 aktivitätentechnisch runterfahren möchte.

Hallo Robert,

das kommt darauf an, denke ich.

Viele arbeiten nach dem „Retirement“ tatsächlich noch in irgendeiner Form weiter.

Andere wollen aber vielleicht wirklich komplett in den Sack hauen und z.B. die Welt bereisen, ohne zusätzliches aktives Einkommen zu generieren. Das muss man bei der Rentenplanung dann mit berücksichtigen.

Die 4%-Regel ist ganz praktisch um zu wissen, wann man ungefähr das Ziel erreicht hat. Ich glaube nicht, dass viele Leute diese Regel wirklich absolut stur durchziehen. Ich denke es ist normal, dass man in einer schwachen Marktphase versucht seine Ausgaben zu reduzieren, weil es besonders weh tut, wenn man seine Aktien bei einem niedrigen Stand verkauft. Außerdem wird man für solche Fälle ja auch etwas Bargeld übrig haben.

Die andere Seite ist, dass die 4%-Regel viele „Fehlschläge“ in die andere Richtung hat: Man hat meistens viel zu viel Geld übrig. Es kann in einem Bullenmarkt schnell passieren, dass man nach 5 Jahren mit dem doppelten Vermögen da sitzt. Das wäre in den letzten Jahren so gewesen. In dem Fall kann man seine Entnahme ganz bequem erhöhen. Wie „Maschinist“ ja schon angemerkt hat, müsste ein 3%-Szenario eigentlich immer erfolgreich sein. Man kann also nach einer Verdopplung des Depotwerts von 4% auf ungefähr 6% des ursprünglichen Investments (=3% des aktuellen Stands) erhöhen. Das ist immerhin 50% (- Inflationsausgleich, den man bei der 4%-Regel ja ohnehin gemacht hätte) mehr.

Hallo Stefan,

genau das ist die Krux bei der 4 %-Regel. In den meisten (statistischen) Fällen hat man viel zu viel Geld angespart und geht später in die Finanzielle Freiheit als nötig. Das Problem ist: Das weiß man natürlich immer erst hinterher.

Bargeld hilft in schwachen Marktphasen allerdings erstaunlich wenig – darauf sollte man sich also eher nicht verlassen. In der (vom Maschinisten bereits erwähnten) Artikelserie von ERN untersuchen die Autoren auch ein paar Entnahme-Szenarios mit „Bargeldreserve“ (Cash Cushion) und stellen fest: In den meisten Drawdowns ist die Bargeldserve zu klein und wird aufgebraucht. Macht man sie größer, fehlt es dem Gesamtportfolio aber an Rendite.

Hier der Link zum Artikel: https://earlyretirementnow.com/2017/03/29/the-ultimate-guide-to-safe-withdrawal-rates-part-12-cash-cushion/

Ich denke der bessere Puffer ist es, in schwachen Marktphasen notfalls ein kleines aktives Einkommen generieren zu können.

Nach Bullenmärkten die Entnahmerate zu erhöhen, sollte man auch mit Vorsicht genießen. In den Simulationen zur Überlebenswahrscheinlichkeit von Portfolios sind Kursverdoppelungen ja bereits mit enthalten. Macht man etwa mit den Daten der Trinity-Studie einen Backtest und erhöht nach einer Kursverdoppelung die Entnahme, erhöht sich die Anzahl der Fehlschläge. Im Endeffekt erhöht man damit also die Entnahmehöhe (Spitze des Dreiecks), senkt aber gleichzeitig die Bankrott-Sicherheit.

Das Verfahren erinnert ein wenig an die „Entnahmestrategie“ „Retire again and again“.

Dazu gibt es eine ganz interessante Diskussion im MMM-Forum:

https://forum.mrmoneymustache.com/investor-alley/new-withdrawal-method-retire-again-again/

„Nach Bullenmärkten die Entnahmerate zu erhöhen, sollte man auch mit Vorsicht genießen. In den Simulationen zur Überlebenswahrscheinlichkeit von Portfolios sind Kursverdoppelungen ja bereits mit enthalten. Macht man etwa mit den Daten der Trinity-Studie einen Backtest und erhöht nach einer Kursverdoppelung die Entnahme, erhöht sich die Anzahl der Fehlschläge.“

Deshalb würde ich wie gesagt die Entnahmequote soweit reduzieren, dass man 100% Trefferquote erreicht. 100% bleibt 100%, selbst auf einem erhöhten Level nach dem Bullenmarkt. Das Kapital weiß ja schließlich nicht, ob man nun gerade in Rente gegangen ist oder schon ein paar Jahre dabei ist.

Natürlich sollte man damit rechnen, dass ein noch schlimmeres Szenario eintritt, als in der Trinity-Study berücksichtigt ist. Wenn man die Erhöhung nur für leicht reduzierbare Ausgaben verwendet, ist man da aber auf der sicheren Seite.

Hallo Stefan,

Ja, entweder du erhöhst die Ausfallwahrscheinlichkeit oder musst eben mit einer niedrigeren initialen Entnahme starten, um wieder bei der gleichen Ausfallwahrscheinlichkeit zu landen.

100 % Sicherheit gibt es, wie du ja schon andeutest, auch nur im Backtest oder in Monte-Carlo-Simulationen. In der Zukunft kann es durchaus mal zu einem Szenario kommen, das alles bisher dagewesene übertrifft, etwa einen mehrere Jahrzehnte andauernden Drawdown oder ein verrücktes Black-Swan-Event.

Gegenüber solchen Ereignissen wäre die „Retire again and again“-Methode dann recht anfällig – oder man müsste eine noch viel niedrigere initiale Entnahme ansetzen, wo sich dann wieder die Frage stellt, ob die Strategie dann noch für die eigene Rentenplanung Sinn macht.

Wahrscheinlich hat „Retire again and again“ durchaus seine Vorteile gegenüber der „klassischen“ SWR-Strategie. Immerhin reagiert sie ja etwas dynamischer auf unterschiedliche Marktbewertungen.

Trotzdem muss man sich am Ende bewusst werden, dass es die Non-Plus-Ultra-Strategie einfach nicht gibt. Es gibt kein magisches Verfahren, mit dem man das Dreieck zu einem Kreis machen kann.

Wenn „Retire again and again“ mit seinen Implikationen für dich Sinn macht und du die entsprechenden Risiken gut managen kannst (z.B. indem du, wie du ja sagst, die Erhöhungen für leicht reduzierbare Aussagen verwendest), dann ist das gut und diese Strategie passt vielleicht für dich.

Für mich persönlich wäre der Nutzen eher fraglich: Ich muss länger arbeiten gehen und mehr ansparen, damit ich mir die niedrigere initiale Entnahme leisten kann. Dafür habe ich dann eine höhere Chance, meine Entnahmen in den Folgejahren erhöhen zu können – Geld , dass ich für die Erfüllung meiner Bedürfnisse vielleicht gar nicht unbedingt brauche. Ich persönlich würde da lieber mit einer höheren initialen Entnahme starten und dafür meine Entnahmen in guten Börsenjahren nicht erhöhen (aber vielleicht in schlechten Börsenjahren reduzieren!).

Das was ich meine ist anscheinend etwas ganz anderes als die „Retire again“-Strategie, die du im Kopf hast.

Die initiale Entnahme ändert sich bei mir gar nicht. Man kann ja weiterhin mit z.B. 4% einsteigen. Erst wenn man das Budget wegen eines stark gestiegenen Portfolios erhöht, würde man auf die niedrigere Entnahmequote umsteigen, um mehr Sicherheit gewinnen.

Beispiel (Inflation mal ignoriert): Ich starte mit 1 Mio und einer Entnahmequote von 4%, also 40k. Mein Budget erhöhen würde ich erst, wenn ich mir 3% bei 40k leisten kann, also ab einem Wert von über 1,3 Mio. Ich würde eher sagen, erst bei einem noch höheren Meilenstein, z.B. 1,5 Mio – setze ich das Budget hoch auf dann 45k. Dort bleibe ich mindestens, bis ich 2 Mio habe – das Budget wäre dann 60k. Und so weiter. Wenn die Börse hingegen schlecht läuft, würde ich versuchen, die Entnahmequote durch Reduktion meiner Ausgaben unter 3% des aktuellen Wertes zu drücken. Die 40k wären als unterste Grenze aber immer gültig.

So eine Strategie dürfte kaum anfälliger sein als die sture 4%-Regel, aber deutlich mehr bringen wenn man nicht eines der schlechten Jahre erwischt hat.

Hallo Stefan,

okay, ich glaube ich habe dein Modell jetzt verstanden.

Es ist im Prinzip eine „abgeschwächte Form“ der Retire-again-und-again-Strategie.

Gleich ist, dass man seine Entnahmen erhöht, wenn das Portfolio wächst. Anders ist, dass man seine Entnahmen nicht immer wieder auf 4 % anpasst, sondern eine geringere Entnahmerate wählt.

Da das Grundprinzip aber ähnlich ist (der absolute Entnahmebetrag wird an die Entwicklung des Portfolios nach oben gekoppelt), bleiben die Vorteile und die Risken genau die gleichen wie bei Retire-again-and-again, eben nur entsprechend abgeschwächt.

Inflation ist aber auch ein Thema!

Bsp. 10 Jahre später hat ein Geldbetrag nicht mehr dieselbe Kaufkraft wie heute.

In denke, man sollte nur in solche Assets investieren, die mehr als die jährliche Inflationsrate erwirtschaften.

hi Oli,

bin mächtig gespannt auf die Strategien, die 4% Entnahmeregel halte ich für zu hoch, aber es müssen so viele Aspekte berücksichtigt werden, dass es da wohl keine allgemeingültige Regeln geben wird, hängt wohl auch von der Risikofreudigkeit ab, ob was über bleiben soll für die Kinder etc., was für Einnahmen noch generiert werden können (Mieteinnahmen)

Gerade viele Ältere dürften Angst haben voll in Aktien investiert zu sein, aber man kann das Depot auch in einen „Verbrauchsteil“ und in einen „Wachstumsteil“ aufteilen, es gibt sicher viele Möglichkeiten.

liebe Grüsse

Hi Fit und Gesund,

genau, es gibt all diese individuellen Faktoren, die bei der Frage nach der richtigen Entnahmerate berücksichtigt werden sollten. Allein deswegen taugt die 4 %-Regel als Entnahmestrategie in der echten Welt wenig, weil sie keine dieser Dinge mit einbezieht.

Interessanterweise zeigen Untersuchungen, dass es im Alter durchaus Sinn machen kann, den Aktienanteil nicht zu reduzieren oder sogar zu erhöhen. Zumindest aus statistisch-mathematischer Sicht. Aber auch hier sind natürlich die vielen persönlichen Faktoren wieder unberücksichtigt.

Sein Depot in „Verbrauchs-“ und „Renditeteil“ aufzuteilen halte ich in den meisten Fällen eher für „mentale Buchführung“. Die Erkenntnisse der modernen Portfoliotheorie legen ja nahe, sein gesamtes Vermögen als ein einzelnes Ganzes zu betrachten. Das beinhaltet z.B. die Risikoadjustierung immer auf Ebene des Gesamtportfolios vorzunehmen und nicht auf Ebene der Einzelkomponenten (Beispiel: Das Risiko eines Portfolios bestimmt man durch das Verhältnis zwischen Aktien und Tagesgeld – und nicht durch die Zinsen auf das Tagesgeld). Am besten soll man ja sogar sein Humankapital (also den Wert zukünftiger Arbeitsleistungen) als Portfoliokomponente betrachten.

Eine künstliche Aufteilung hat also vielleicht einen psychologischen Wert, aus finanzmathematischer Sicht macht sie aber keinen Sinn.

hi Oliver,

ich denke immer noch, bei dieser ganzen Sache „Financial Independence / Early Retirement“ muss man die Berechnungen für 2 verschiedene Gruppen machen, für die die wirklich mit 40 Frei sein wollen und für die Anderen (so wie ich oder auch Alexander) die sich nur ein paar Jährchen erkaufen wollen und die eben doch noch mit einer Rente rechnen können, wie hoch die auch immer ausfallen mag.

Ich denke man kann auch nicht die Gegebenheiten USA/ Europa 1:1 vergleichen, die Grundprinzipien ja, aber sonst nicht unbedingt.

Für mich sind es nun noch 3.5Jahre, ungefähr, ich bekomme dann eine gekürzte Rente, habe Mieteinnahmen und Dividende, anfänglich werde ich entnehmen was ich einnehme, ich werde die Entnahmen sicher flexibel gestalten, ich kann keine 10Jahrespläne machen, ich halte das einfach für unrealistisch. Natürlich möchte man am Anfang gerne mehr entnehmen, wenn man noch jung genug ist was zu erleben, wenn man erst 80 ist hat man andere Prioritäten, ich stelle mit zunehmendem Alter jedoch fest, da wächst man rein, es ängstigt mich nicht.

Freue mich dennoch auf Deine weiteren Beiträge zu dem Thema.

liebe Grüsse

Ja, es macht definitiv einen großen Unterschied, ob man mit den Aktienerträgen „nur“ seine Rente aufbessern möchte, oder davon jahrzehntelang sein Haupteinkommen bestreiten will.

Vor allem der Zeithorizont ist ein ganz anderer und auch die Risiken. In deiner oder Alexanders Situation kann man wahrscheinlich etwas entspannter an die Sache herangehen.

Interessanter Beitrag, bin auf die weiteren Folgen gespannt.

Zunächst zum Rechnenbeispiel. Ich bin auch der Meinung, dass man die Rendite geometrisch mitteln muss. Da komme ich auch wie meine Vorkommentatoren auf etwa 4,5 %. Dann habe ich noch die Inflationsrate in Deutschland (Quelle: Wikipedia) verrechnet und komme mit der geometrischen Mittelung auf etwa 3,0 % Rendite nach Inflationsausgleich. Steuern sind da noch nicht einmal berücksichtigt. Das zeigt, dass die 4 % Regel gewagt ist.

Was tun ? Zunächst empfehle ich das Mittel, das gegen jede Schwankung der Rendite und gegen jedes Risiko (einschließlich Schwarzer Schwäne) hilft: Die eigenen Kosten zu senken. Aber das hat Oli ja schon perfektioniert (viel besser als ich). Denn es macht auch einen Unterschied, ob einem 450 EUR / Monat fehlen (da gibt es unzählige Jobs) oder 4500 EUR / Monat (da wird es schon sehr schwierig, wieder nach einer Periode der FF einzusteigen).

Die Aussage zum magischen Dreieck ist voll zutreffend, alles ist nicht gleichzeitig zu haben. Und aus der Vergangenheit auf die Zukunft schließen, darf man bei einem chaotischen System wie dem Aktienmarkt nur bedingt. Ich tus trotzdem, wie viele anderen.

DaIch stelle mir die Frage, ob der Kurs, auch bei einem so breit gestreuten Investment wie dem MSCI World, die beste Wahl ist. Der MSCI World ist nach Marktkapitalisierung gewichtet und stark USA zentriert (ca. 60 %). ein Sprung der Apple Aktie (egal in welche Richtung) hat deutlich mehr Wirkung als die Entwicklung von 20 Unternehmen, die durchaus Marktführer in ihrem Gebiet sind und über 1 Milliarde Umsatz haben. Und die Wahrscheinlichkeit, das all diese Fimen zusammen plötzlich schlecht wirtschaften mag geringer sein als das die Gesellschaft i-phones plötzlich weniger cool findet. Ein (bezahlbarer) ETF der alle börsenotierten Firmen ab 1 Milliarde Umsatz gleichgewichtet ist mir aber noch nicht untergekommen.

Ich habe neben ETFs (auch auf MSCI World) noch dividendenstarke Einzelaktien. Die Kurse entstehen durch Angebot und Nachfrage und sind Marktschwankungen unterworfen, die mit dem Ertrag der Firma nicht immer gekoppelt sind. Der Ertrag macht weniger Bocksprünge als der Kurs. Bei klassischen Dividendenaktien richtet sich die Dividende nach dem Ertrag und einzelne Spitzen nach unten werden teilweise durch Entnahme von der Substanz ausgebügelt. Dividendendepots haben also einen etwas stabileren Ertrag. Bezüglich der Bankrottsicherheit sollten schon einige Titel aus verschiedenen Ländern und Branchen drin sein, da es einzelne Fälle gibt, wie Eon und RWE, wo lang stabile Dividendentitel auch abstürzen. Wer aber noch Chemie (z.B. BASF, Novartis, DSM, DuPont), Rückversicherer (Münchner Rück, SwissRe, Hannover Rück), Konsum (Nestle, McDonalds, P&G, Johnson&Johnson …), Immobilienwerte ect. hat, bekam bisher Dividendenzahlungen, die deutlich weniger schwanken. Weil diese Werte nicht die Tenbagger sind, mag die Gesamtrendite auf Kosten der Konstanz und Sicherheit etwas kleiner sein.

Ein anderer Aspekt ist auch, mit welchem Lebensalter man plant (unendlich, 100, 90, das der Eltern ?). Wer Kinder hat, kann auch einen privaten Generationenvertrag machen. Wenn alles gut geht, erben sie nicht unerheblich. Wenn sich mehrere Faktoren addieren (die Märkte laufen schlecht und man wird steinalt), liegt man ihnen ggf. auf der Tasche. Halte ich für fair. Meine Eltern haben ihren Kindern auch was zum Erwerb einer Immobilie zugeschossen, weil die dann am meisten Sinn macht, wenn man kleine Kinder hat. Als Gegenleistung habsen sie sich gesichert, für den Fall einer langen und schwere Pflegebedürftigkeit vom Einkommen der Kinder unterstützt zu werden.

Hallo KostenRunter,

Vorsicht, ich habe hier nur einen 16-Jahreszeitraum herausgegriffen – quasi wahllos. Der ist deutlich zu kurz um daraus auf die langfristige durchschnittliche Entwicklung schließen zu können. Dass die 4 %-Regel gewagt ist stimmt vielleicht, das lässt sich aber so keinesfalls aus diesem Datensatz herleiten. Entnahmeraten sind nicht einfach nur die Differenz aus Durchschnittsrendite und Inflation, eben weil das so wichtige Sequenz-Risiko dabei unberücksichtigt bleibt.

Die geometrische Durchschnittsrendite des MSCI World liegt über einen längeren Zeitraum betrachtet übrigens auch deutlich höher. Kommer (2011) spricht von (sogar inflationsbereinigten!) 7,1 % p.a. zwischen 1975 und 2010.

Sehr guter Punkt! Je weniger man ausgibt, desto größer ist der Hebel eines kleines aktives Einkommen nebenher! 🙂

>Ein anderer Aspekt ist auch, mit welchem Lebensalter man plant (unendlich, 100, 90, das der Eltern ?).

>Wer Kinder hat, kann auch einen privaten Generationenvertrag machen.

>Wenn alles gut geht, erben sie nicht unerheblich. Wenn sich mehrere Faktoren addieren

>(die Märkte laufen schlecht und man wird steinalt), liegt man ihnen ggf. auf der Tasche. >Halte ich für fair. Meine Eltern haben ihren Kindern auch was zum Erwerb einer >Immobilie zugeschossen, weil die dann am meisten Sinn macht, wenn man kleine Kinder >hat. Als Gegenleistung habsen sie sich gesichert, für den Fall einer langen und schwere >Pflegebedürftigkeit vom Einkommen der Kinder unterstützt zu werden.

Machen wir genauso, wieso auf die deutsche Rentenversicherung setzen und dabei viel staatlicher Willkür ausgesetzt sein, wenn man das mit seinen Kindern wesentlich effizienter und entspannter tun kann?

Das klingt ja interessant! 🙂

Wie genau sieht das bei euch denn aus und wie setzt ihr es genau um?

Hallo Oliver,

Super – freue mich schon auf Deine Serie zu den Entnahmestrategien!

Finanzielle Freiheit will sorgfältig geplant, ja fast schon visualisiert werden. Umso wichtiger ist es mE sich auch mit der Entnahmephase zu beschäftigen. Freue mich hier auf Inspiration von Dir und ich sollte dann wohl auch ein paar eigene Gedanken anstellen 😉

Viele Grüße und bis bald

MFF

Da bin ich sehr gespannt, da zum Einen Deine Beiträge gut ausgearbeitet sind und zum Anderen, weil ich keine Entnahmestrategie habe. Ich beabsichtige nichts zu entnehmen und rein von den Dividenden zu leben. Aber vielleicht bieten sich Erkenntnisse, zwei Jahre früher mit dem Arbeiten aufzuhören?

Hi Alexander,

deine Dividendenstrategie ist ja auch eine (einfache) Entnahmestrategie. Wenn man sie in das Dreieck einordnen würde, würde sie wohl sehr weit in der rechten unteren Ecke stehen (Bankrott-Sicherheit) und auch noch einigermaßen nah an der linken unteren (Gleichmäßigkeit der Auszahlungen). Da man keine Anteile verkauft, ist es bei der Dividendenstrategie quasi gesichert, dass man nach seinem Tod ein großes Vermögen vererbt. Das heißt, die Entnahmen/Auszahlungen sind nicht so groß wie sie hätten sein können. Die Strategie ist von der Spitze des Dreiecks (Höhe der Entnahmen) also recht weit weg.

Es kommt darauf an, was man will. Wer so früh wie möglich in Rente gehen will (so wie ich 😉 ) und bis zu seinem Tod auch alles verbrauchen möchte, für den ist diese Entnahmestrategie nicht das richtige. Wer ab 67 ein kleines stressfreies Zusatzeinkommen wünscht und gerne was an die Kinder weiter gibt, für den bietet sich die Dividendenstrategie an.

Hi Oliver,

im Prinzip hast du da recht. Ich schaffe es allerdings nicht mehr zur finanziellen Freiheit (altersbedingt). Ich habe es aber immerhin geschafft, meinen geplanten Renteneintritt von 67 auf 63 vorzuziehen und zwischenzeitlich die Wochenarbeitszeit auf 37 Stunden zu kürzen. Der nächste Schritt wird die 35 Wochenstunde sein. Da ich keine Kinder habe, überlege ich, das Geld einer Stiftung zu vermachen, falls noch etwas übrig ist. Sollte ich ein Pflegfall werden, wird auch die Grundsubstanz angegriffen.

Hi Alexander,

das hört sich vernünftig an. Für etwaige Pflegeaufwendungen im Alter etwas auf der hohen Kante zu lassen, ist nicht verkehrt.

Moin Olli,

mich interessiert, was du von folgender Strategie haelst/in den weiteren Folgen analytisch beruecksichtigst:

Momentan liebaeugle ich mit den 2-Topf Ideen (Cash+Weltportfolio):

– Dabei wird je nach Erfordernis und Risikovorliebe das zu verbrauchende Geld fuer 3-8 Jahre in Cash (Tagesgeld) gehalten

Warum 3-7 Jahre? Die laengste TimeUnderWater-Periode in der juengeren Vergangenheit (20 Jahre) waren 5 Jahre fuer meine Depotstruktur: 75World/25EM/ dabei 25SmallCap; spaetestens dann war eine der 3 Klassen (World/EM/SmC) wieder gruen=ueber letztem Hoch.

Quelle: https://www.msci.com/end-of-day-history?chart=regional&priceLevel=41&scope=R&style=C¤cy=15&size=36&indexId=106 klicke auf „add/remove Indexes“ und waehle die Portfolio Einstellungen: Regionen, SmallCap, Styles etc sowie EUR, NET geht bis ~2000 zurueck)

– Der Rest wird in ein ausschuettungsvermeidendes/abgeltunssteuerarmes 🙂 Weltportfolio (Aktien-ETFs WORL/EM/SmCap) gesteckt.

Warum gerade diese 3? Eben, weil sie sich in der Vergangenheit nicht voellig gleich korreliert entwickelt haben, d.h. zB EM oder SmC waren wieder schneller aus dem Quark gekommen als zB WORLD und haetten so emotionsfreier entspart werden koennen als WORLD mit Noch-Verlust 😉 …

Entnahme wegen Kosten nicht monatlich/quartalsweise sondern eher halbjaehrlich oder jaehrlich (je nach Zyklus, zB jew. Ende Apr. / Anf. Dez / M.Juli also eher in „guter“ AktienSaison).

Und zwar dynamisch, d.h. nach einer positiven Vorperiode (6-12Mo) volles Auffuellen des Cash-Topfes; bei einer Baisse keine Entnahme aus ETF-Topf sondern weiterer Verzehr aus Cash-Topf (eben dann die 3-7 Jahre)

Weiterfuehrende Ideen/Links kann man u.a hier finden https://www.finanzwesir.com/blog/altersvorsorge-depot-entsparen

Leseempfehlung: Eine sehr gute Grundlage bildet die Arbeit von Corinne Haeller: „Asset Allocation und Shortfall Risk nach der Pensionierung.pdf“

zB hier zu finden: https://www.wertpapier-forum.de/applications/core/interface/file/attachment.php?id=72105

Disclaimer: da unsere Rente vermutl. fuer die Grundbeduerfnisse ausreichen wird, ist das eh‘ nur ein Luxus-Problem … und es genuegt schon nicht „alles“ falsch zu machen … fuer ein schoenes Leben.

Trotzdem sehr interessantes „Was-waere-wenn-Spielchen“ …

Hallo Joerg,

ich bin selbst ein großer Freund von soliden Cash-Puffern (gerne für mehrere Jahre 😉 )

Allerdings muss man aufpassen, dass man mit solchen „Topf-Strategien“ nicht mentale Buchführung betreibt. Oft erscheinen diese Strategien mit mehreren Portfolio-Teilen ausgefeilter als sie sind.

Um dein Beispiel mal ein bisschen aufzurollen:

Nehmen wir an du hältst für etwas mehr als 6 Jahre Cash im Tagesgeld und den Rest in Aktien. Wenn du von einer Entnahmerate von 4 % ausgehst, beträgt dein Gesamtvermögen etwa das 25-fache deiner jährlichen Ausgaben. Damit würde der Cash-Puffer ungefähr 25 % des Vermögens ausmachen, die Aktien 75 %. Du hast also nichts anderes als ein simples RK1-RK2-Portfolio mit einem Aktienanteil von 75 %.

Jetzt kommen wir zu dem von dir beschriebenen Entnahmeverfahren. Wenn der Aktienmarkt gut läuft, füllen wir den Cash-Puffer auf (d.h. wir verkaufen Aktien), wenn der Aktienmarkt schlecht läuft, leben wir rein aus dem Cash-Puffer (d.h. wir „verkaufen“ Cash).

Klingt sehr ausgefeilt, ist aber bei genauerer Betrachtung nichts anderes als handelsübliches Portfolio-Rebalancing. Wenn die Aktien steigen, verschiebt sich unsere 75-25-Zielallokation zugunsten der Aktien – beim Rebalancing verkaufen wir also Aktien und stocken den Cash-Bestand wieder auf 25 % auf. Läuft es an der Börse schlecht, so sinkt der Aktienanteil unter die gewünschten 75 % – wir müssen also den Cashbestand reduzieren um wieder auf die Ausgangs-Allokation zu kommen.

Nagut, so ganz handelsüblich ist das Rebalancing in deinem Beispiel nicht. Da der Ziel-Cash-Anteil in seinem absoluten Betrag fix bleibt, kann die Aktienquote theoretisch ganz schön in die Höhe schießen. Da stellt sich die Frage: Ist das auch so gewünscht? Oder die Aktienquote reduziert sich schleichend, wenn das Vermögen mit der Zeit verbraucht wird. Wäre das wünschenswert?

Mit verschiedenen Töpfen zu arbeiten macht aus psychologischer Sicht Sinn – und ich bin da keine Ausnahme. 😉

Aber das Portfolio für das gewünschte Risiko und die gewünschte Zielrendite einzustellen, das könnte man transparenter und direkter über die Asset-Allokation erledigen, statt diese hinter Topf-Strukturen zu verschleiern.

Zusammengefasst könnte meine Meinung also in etwa so lauten:

Cash-Töpfe – ja gerne, besonders zur Beruhigung der Nerven. Aber als Heilmittel gegen Sequence-of-Returns-Risiko und Bankrottwahrscheinlichkeit helfen sie auch nicht.

Dazu passt auch noch was ich über Cash-Puffer hier geschrieben habe (zweiter Absatz):

https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2559

Hallo Oliver,

ich bin in dem Alter, wo eine Entnahmestrategie wirken sollte.

Ich halte aber nicht viel von einem Entnahmeplan. Warum sollte ich mir jeden Monat Geld entnehmen, was ich dann eventuell gar nicht benötige. Da lasse ich das Geld lieber angelegt. Ich muß dazu sagen, ich habe bereits 4 Urenkel. Da muß das Geld bei meinem Ableben nicht alle sein. Wenn ich zusätzlich zu meiner kleinen Rente Geld benötige, werden eben Fondsanteile verkauft. Bisher ist das nur zum Kauf eines neuen Autos geschehen. Das ich eine kleine Rente habe, kannst Du daraus ersehen, dass ich derzeit und für die nächsten 3 Jahre eine Nichtveranlagungsbescheinigung habe.

Eure Überlegungen halte ich für meinen Teil für wenig sinnvoll.

Hallo Altsachse,

Mattoc hat es ja schon gesagt: Mir (und einigen anderen hier auch) geht es darum, ausschließlich von den Erträgen des investierten Vermögens zu leben. Wir brauchen also irgendeine Art von Entnahme, ansonsten haben wir keinerlei Einkommen (so ist es zumindest geplant – sofern wir nicht doch noch nebenbei ein bisschen was verdienen).

Wenn du das Geld aus deinem Vermögen gar nicht benötigst, dann brauchst du es natürlich auch nicht entnehmen – gut für dich!

Gratulation zu deinen vier Urenkeln! 🙂

Hallo Altsachse, wenn ich das übergeordnete Thema in diesem Blog richtig verstehe, geht es darum, zunächst und möglichst schnell einen ausreichenden Kapitalstock anzusparen und das Geld,an der Börse anzulegen, um dann möglichst früh, also nicht unbedingt erst im Rentenalter, (auch) von diesem Kapitalstock zu leben. Dass das auf deine Situation nicht unbedingt passt, stimmt, denn du bist bereits im Rentenalter und mit deiner Rente zufrieden.

Für viele jüngere Leser ist das Thema dennoch sehr interessant. Und ein Teil dieses übergeordneten Themas ist dann eben auch ein Entnahmeplan.

Hallo Mattoc, dass ich mit meiner Rente zufrieden bin, ist nicht richtig.

Wie Du leicht erkennen kannst, habe ich früher in der DDR gelebt. Meine Erfahrungen zu Eurem Thema möchte ich gern noch zum Besten geben. 1971 wurde in der DDR die Freiwillige Zusatzversicherung zur Rente (FZR) eingeführt. Da die FZR von staatlicher Seite stark beworben wurde, habe ich mir die Sache einmal genauer angesehen. Ich bin zu dem Ergebnis gekommen, so alt kann ich garnicht werden, als dass ich von der FZR einen Nutzen haben könnte. Also bin ich da nicht beigetreten, und habe mein Geld lieber aufs Sparbuch getragen. Alternativen wie Fondssparen gab es nicht.

Dann kam die Einheit Deutschlands. Die Einzahlungen zur FZR wurden mit Faktoren bis 3,0 multipliziert. Meine Einzahlungen wurden mit dem Faktor 0,5 abgewertet.

Es ist zu sehen, dass derartige Planungen nicht immer aufgehen.

Hallo Altsachse,

sehr interessante Geschichte, danke dass du sie hier mit uns teilst!

Von der FZR und der Umrechnung nach der Wende hatte ich bisher noch nichts gehört, auch wenn ich selbst noch in der DDR geboren wurde.

Es zeigt wie wichtig es ist, breit diversifiziert zu sein. Je stärker man sein Risiko streut, desto weniger können einen nachteilige Entwicklungen in einem einzelnen Investment-Kategorie treffen. Wer sein Geld beispielsweise 50:50 auf Sparbuch und FZR aufgeteilt hat, der hätte immerhin Faktor 1,75 erhalten.

Aber hinterher ist man natürlich immer schlauer. Ich hätte in deiner Situation wohl auch zum Sparbuch gegriffen, schon deshalb, weil ich mein Vermögen lieber selbst verwalte, statt es Versicherungen oder Riester-Verträgen mit ihren ganzen einschränkenden Bedingungen anzuvertrauen.

Das Risiko genau einschätzen zu können, ist auch oftmals schwierig, gerade beim politischen Risiko. Welche Investments werden tendenziell eher staatlich gefördert, welche weniger? Worauf hat der Staat leichter Zugriff (z.B. in Form von Steuern)?

Hallo Jörg, die Mischung zwischen Cash und ETFs finde ich auch interessant, auch wenn die Rendite dann insgesamt schlechter ist als bei einem reinen ETF-Portfolio mit lebenslanger 3%-Entnahme. Wenn man beispielsweise mit 50 Jahren 500.000 Euro angespart hat und das reguläre Renteneintrittsalter 67 ist (gesetzliche Rente für Grundbedürfnisse muss es in irgendeiner Form ja noch geben – ansonsten ist sowieso alles vorbei), dann wäre eine Möglichkeit, 320.000 Euro mit 50 Jahren zu entnehmen, diese festverzinslich als Auszahlungsplan anzulegen und davon 16 Jahre bis zum Renteneintrittsalter zu leben (20.000 Euro pro Jahr) zzgl. geringe Zinszahlungen über Festgeldleiter und ggf., wenn man will, noch ein 450 Euro Job, der einem Spaß macht.

Die restlichen 180.000 Euro lässt man mit 50 in einem weltweiten ETF-Portfolio für 16 Jahre liegen, so dass sich diese bestenfalls in dieser anzeigt nochmal verdoppeln.

Dann hat man mit 67 Jahren die gesetzliche Notrente und 320.000 Euro. Damit sollte man dann irgendwie zurecht kommen,

Dieser Ansatz wäre für mich persönlich mental entspannter als 500k mit 50 Jahren voll investiert zu lassen und von 3%- 4% Entnahme zu leben.

Wildes Umschichten: „wäre eine Möglichkeit, 320.000 Euro mit 50 Jahren zu entnehmen“

Ja, wenn du in der Schweiz lebst … in D geht das leider nicht steuerfrei! Da will die Raupe Nimmersatt 25% AbgeltStr + 5,5% Soli von den Kursgewinnen abknabbern.

Bei 20-30 Jahren Ansparen als Buy-&-Holdi steckt idR 50-80% Kursgewinn in deiner ETF-Anlage. Hast Du da viell. ein schweizer Paper als Vorlage fuer deinen Einfall genommen?

Fazit: In D sind groessere Depotumschichtungen steuerlich tabu. Lieber allmaehlich/rollierend, steuerschonend/verschiebend agieren.

ETF+Cash-Topf: „auch wenn die Rendite dann insgesamt schlechter ist als bei einem reinen ETF-Portfolio mit lebenslanger 3%-Entnahme.“

Fesche Behauptung, scheint zunaechst auch logisch, aber:

Es kommt auf den Entnahme-Pfad an! Sehen wir uns die Rechnung ab Okt.2007 als Startpunkt fuer den Ruhestand an:

Annahmen: Weltportfolio mit thes.ETF-Depots (Var1 nur ETFs; Var2: 60k Tagegeld u Rest ETFs), Index, siehe oben. Okt’07 500k erreicht. BruttoEntnahme (15k) jew Dez.

Datum Index Depot1 TaGe2 Depot2

Okt’07 158,1 500,0 60,0 440,0

Dez’07 145,7 445,7 45,0 405,5 1.Entnahme

Dez’08 82,2 236,5 30,0 228,7 2.Entnahme

Dez’09 119,3 328,2 15,0 332,0 3.Entnahme

Dez’10 150,0 397,2 0,0 417,0 4.Entnahme

usw

Durch die 4 Jahre Puffer vom Tagesgeld, hat Variante2 das reine ETF-Depot in einer Abwaertssequenz fuer immer ueberholt.

Fazit: Da nicht bekannt ist, ob nach geplantem Entnahme-Start direkt eine Abwaertssequenz einsetzt, ist ein Tagesgeldpuffer in Hoehe von 3-7 Jahresverbraeuchen (hier mit 4 gerechnet) sinnvoll.

Hi Joerg,

dass während einer Aktienmarktphase mit stark negativen Renditen zu Anfang ein Portfolio mit höheren RK1-Anteil besser abschneidet als ein 100%-Aktiendepot, das ist nicht weiter verwunderlich.

Mattocs Aussage ist richtig, wenn man sie noch etwas ergänzt: Die langfristige, erwartete Rendite eines reinen ETF-Portfolios ist höher als die eines Portfolios mit Cash-Puffer.

Allerdings darf man hier höhere Rendite nicht mit einer höheren möglichen Entnahme gleichsetzen. Da bei einem reinen ETF-Depot auch die Volatilität höher ist, kann die Bankrottwahrscheinlichkeit bei gleichen Entnahmeraten durchaus gleich oder (je nach Szenario) sogar höher sein

Oliver: Stimmt, vielleicht spezifizieren wir also: „Zum Entnahmebeginn ist ggfls ein Tagesgeldpuffer in Hoehe von 3-7 Jahresverbraeuchen sinnvoll (zum Termin hin ansparen/umschichten falls steuerlich moeglich), falls mit einem Crash/DrawDown am Aktienmarkt in der unmittelbaren Zukunft gerechnet wird. Im spaeteren Entnahmeverlauf, braucht der Tagesgeldpuffer dann nicht mehr aufgefuellt werden, weil die Aktienmarktrendite der „ueberstandenen“ Jahre sowie die geringere Lebenserwartung das Sequence-of-Return-Risiko gesenkt hat und zu viel Tagesgeld die potentielle Gesamt-Performance mindern wuerde“?

Zufrieden mit der „Gesamtsituation“?

Hallo Jörg,

übersetzen wir mal in Asset-Allokation:

Wir starten mit einem Cash-Puffer von 3-7 Jahren, also ca. 25 % RK1-Anteil und 75% Aktien. Dann brauchen wir den Cashpuffer auf, so dass am Ende vermutlich nur noch Aktien übrig bleiben, wir also bei einer 100%-Allokation sind.

Meinst du das?

Kann man so machen und es gibt einige Experten, die für eine hohe Aktienquote im Alter plädieren. Ich persönlich könnte mit einem Tagesgeldpuffer bzw. einem RK1-Anteil größer Null aber deutlich besser schlafen.

Wie sieht es denn mit der Krankenkasse aus? Ist hier noch gar kein Thema.

Ein Jobeinkommen größer 450 Euro ist doch meines Erachtens besser, da versicherungspflichtig.

Ohne versicherungspflichtige Tätigkeit zahlt man ca. 18% auf seine Kapitalerträge sagte mir meine Krankenkasse.

Familienversicherung geht auch nur wenn die persönlichen Kapitalerträge unter 5000 Euro im Jahr liegen.

Hallo Totti, das Thema Krankenkasse scheint mir auch sehr wichtig, ich verstehe es aber leider nicht: N.m.V. werden Beiträge auf Kapitaleinkommen nur für freiwillig versicherte Mitglieder erhoben (?). Dabei scheinen mir die von Dir genannten 18% aber sehr hoch – das ist wohl krankenkassenabhängig: meine KV (TK) erhebt von freiwillig Versicherten 15% auf Einkünfte aus Vermietung und Verpachtung und Kapitalerträge – man zahlt also n.m.V. den Arbeitnehmer und Arbeitgeberanteil selbst. Soweit ich weiß, gibt es da aber auch wieder Einkommensschwellen, unter denen man nur ca. 150 EUR im Monat zahlt.

Unklar ist mir auch: wenn man dann ins gesetzliche Rentenalter kommt und Rentenansprüche aus der gesetzlichen Rentenversicherung hat, bleibt man dann freiwillig versichert oder wird man dann wieder pflichtversichert? Und zahlt dann die gesetzliche Rentenversicherung den Arbeitgeberanteil der Versicherung?

Überhaupt ist mir unklar, was noch an Kosten alles anfällt, wenn man aus Kapitaleinkommen leben möchte. Mein Verständnis ist bisher: nur Krankenkasse und Steuern. Die Rentenversicherung dürfte man ja wohl beitragsfrei stellen können, und die Sozialversicherung fällt n.m.V. aktuell ja nur auf Arbeitseinkünfte an.

Kennt dazu jemand vielleicht eine verständliche Darstellung? Ich habe schon öfter mal nach sowas gesucht, finde aber immer nur Darstellungen von Einzelaspekten in Foren oder auf den Homepages der Versicherer.

Hier hat der Privatier eine Aufstellung zur KV gemacht:

https://der-privatier.com/kap-8-krankenversicherung/

Hallo Totti und Andreas,

hier habe ich mit Dummerchen schon mal ein paar Gedanken zur Krankenversicherung diskutiert, vielleicht hilft es euch ja weiter:

https://frugalisten.de/so-gehe-ich-mit-40-in-rente-mein-masterplan-fuer-die-finanzielle-unabhaengigkeit/#comment-308

Die von Joerg verlinkte Artikelserie von Peter Ranning ist auch empfehlenswert!

@Andreas:

Als „staatlicher Rentner“ ist man gesetzlich pflichtversichert (sofern man auch vorher gesetzlich krankenversichert war). Auf Kapitaleinkünfte muss man dann keine KV-Beiträge bezahlen, lediglich auf die Rentenbezüge (die ziemlich klein sein dürften, wenn man mit 40 in Rente gegangen ist 😉 ).

Die wichtigsten Informationen dazu gibt es bei Finanztip:

http://www.finanztip.de/gkv/krankenversicherung-der-rentner/

Hi Oliver,

ich bin schon sehr gespannt auf die Artikelserie. Ich habe für mich für 2 passive Säulen entschieden. Meine verschiedenen Geschäftsmodelle im Internet und meine Investments, welche vollständig auf Cashflow ausgerichtet sind. Beide Elemente haben wieder viele Unterlemente. Generell ist mein Plan (und der funktioniert zumindest bisher sehr gut), nur bei Bedarf Geld aus meinen Investments zu entnehmen, was bis heute noch nie vorgekommen ist und vermutlich (und hoffentlich) nie passiert. Da ich aber eh nie vor habe so gar nicht mehr zu arbeiten, stehen die Chancen gut 🙂 Und wenn ich dann doch mal die Lust bekomme, sollten dann vermutlich auch 1% gut ausreichen, um über die Runden zu kommen.

Viele Grüße

Lars

Hi Lars,

da bist du wohl schon ganz gut aufgestellt. 🙂

Wenn man mit seinem Hobby Geld verdienen kann und das Depot nur im Notfall anrühren muss, ist das natürlich super. So sammeln sich im Laufe der Zeit auch immer mehr Zinsen, Dividenden und Kursgewinne an und das Depot wächst.

Bevor man sich über die optimale Entnahmestrategie Gedanken macht, sollte man sich Gedanken über die für die Entnahmephase optimale Anlagestrategie machen. Dadurch können m.E. doch alle Anforderungen des magischen Dreiecks unter einen Hut gebracht werden.

Dafür ist es optimal, wenn man nicht die Vola sondern den MDD minimiert (Bankrottsicherheit) und die durchschnittliche Rendite maximiert (hohe Entnahmen). Das klappt, wenn man ausschließlich Assets wählt, die aktienähnliche Renditen liefern und möglichst gering oder negativ korrelieren. Die Gleichmäßigkeit der Entnahmen erreicht man dann rel. einfach durch Mittelung der theoretisch möglichen Entnahmen über mehrere Jahre. Größere Bargeldbestände sind dafür nicht erforderlich und sollten auch vermieden werden, da die die Renditen bzw. Höhe der möglichen Entnahmen nach unten ziehen und die bei einer über die Ruhestandszeit von mehreren Jahrzehnten nicht auszuschließenden Währungsreform fast komplett verloren gehen würden (s. Beitrag von Altsachse).

Wenn irgendwie möglich, sollte man auch eine gesetzliche Rentenanwartschaft, die völlig unabhängig vom Geld- und Finanzsystem Entgeltpunkte ansammelt, maximal befüllen, um für den nicht auszuschließenden Fall von Währungsreformen und größeren Finanzkatastrophen, wie im 20. Jahrhundert im Westen zwei Mal im Osten drei Mal, so gut wie möglich gerüstet zu sein. Wie wertvoll das ist, zeigt das Beispiel der FZR von Altsachse. Der Vergleich von aktuell berechenbaren Renditen gesetzlicher und privater Altersvorsorge hat über Jahrzehnte kaum Bedeutung. Vielmehr sollte über beide gleichermaßen diversifiziert werden, um die Risiken in der Entnahmenphase zu minimieren.

Von Interesse wäre dann noch, wie man die Entnahmestrategie und den späteren Rentenbeginn optimiert. Außerdem wäre interessant, wie sich der Bargeldbedarf durch sich ändernde Anforderungen über dem Entnahmezeitraum im Durchschnitt entwickelt und wie man die gesamte Einnahmen- und Ausgabendynamik in einer Gesamtstrategie krisenfest optimiert.

M.E. sind das die wichtigsten Punkte für die Entnahmephase, über die ich in den folgenden Beiträgen mehr zu erfahren hoffe.

Aktienähnlich? Warum nicht gleich Aktien – damit ist man dann auch gegen Währungsturbulenzen (nicht aber gegen galoppierende Inflation) abgesichert. Auch Finanzkatastrophen beschädigen solide Unternehmen mit solider Bilanz mittelfristig kaum bzw. sie erholen sich. Daher halte ich ein Portfolio aus soliden Qualitätsaktien für sehr krisensicher und sehe das als Basis der Entnahmephase an.

Aber Achtung mit Korrelation: es ist gar nicht trival, Wertanlagen zu finden, die in einer Krise unkorreliert sind. Korrelationen sind oft unstabil: In einer Krise gehen die meisten Preiskorrelationen von Assets auf 1, und die üblicherweise zu den anderen Assets antikorrelierten Assets sind auch nichts, was ich im Portfolio haben will: Bundesanleihen werfen nix ab und Gold ist hoch volatil. Ich glaube daher, dass ein Ansatz über Korrelationen nicht hilft – oder kennst Du einen Ansatz, Assets zu finden, die auch in Krisensituationen unkorreliert bleiben?

Wenn man nun ein Aktienportportfolio als Basis wählt, dann man muss man in der Lage sein, einen kurzfristigen Einbruch um bis zu 50% mit einigen Jahren Erholungsphase zu überstehen, ohne in einer Krisenzeit Aktien zu billig veräußern zu müssen. Eine Reserve von ausreichenden Barmitteln für die Ausgaben zweir Jahre (oder von Bargeldäquivalenten wie Bundesanleihen oder Geldmarktfonds) kann dazu schon eine sinnvoll Strategie sein – ich würde das nicht a priori ausschließen. Wenn man das als Versicherung sieht, steht das Thema Rendite eben nicht im Mittelpunkt, sondern die Absicherung.

@Andreas: Wenn sich so etwas änliches wie 1929 ff ereignet, siehst du mit einem Aktien only Depot aber sehr lange sehr alt aus. Und es gibt nach meiner Erfahrung etliche interessante Anlageklassen mit sehr interessanten Korrelationseigenschaften. Ich habe dazu ausgewählte Managed Futures Fonds, die in ausgeprägten Crash-Phasen hoch negativ zu Aktien korrelieren, da die durch Trendfollowing dann short Aktien gehen, andere Multi Asset Absolute Return Funds, die meist um 0 zu Aktien korrelieren, da die gleichzeitig long und short gehen, um andere Anomalien in sehr vielen Märkten zu nutzen, und REIT-ETFs, die meistens gering ggü. Aktien korrelieren, da die durch den überwiegenden Immobilienbesitz ein unterschiedliches Ertragsprofil aufweisen. 2001/02 sind letztere nicht eingebrochen, da sie in 2000 total out und unterbewertet waren. Das war für mich der Trigger, dann eine nennenswerte langfristige REIT-Position aufzubauen.

Bin seit fast 20 Jahren sehr zufrieden mit meinem unter diesen 3 Anlageklassen etwa gleichgewichteten Depot, das in den beiden letzten Crashs ein stark vermindertes MDD hatte und tolle Chancen zum opportunistic Rebalancing geboten hat, die ich natürlich genutzt habe.

Ich plane während der Entnahmephase auch nix daran zu ändern, da ich über die gesamte bisherige Haltezeit ausnahmslos immer ausreichend Einzelwerte im Depot hatte, die ich mit deutlichem Kursgewinn hätte verkaufen können und das zum Rebalancing dann auch reilweise getan habe. David Swensen bestätigt das auch in seinem Buch „Erfolgreich Investieren“, dass man mit der richtigen Auswahl von solchen gering bis negativ korrelierten Anlagen große Diversifikationsvorteile erhält.

Ist allerdings nicht ganz einfach, die Richtigen zu finden. Man muss sich dafür schon tief reinfuchsen, was mir allerdings Spaß macht, denn wenn man was von Terminmärkten versteht, weiß man viel besser, wie die (Finanz-)Welt regiert wird und bekommt ein gutes Gespür für krasse Fehlentwicklungen, wie sie sich aktuell im EUR abzeichnen. Des weiteren erhoffe ich mir, dass die MFFs und ARFs bei sich anbahnenden katastrophalen Währungskrisen, -schnitten oder Hyperinflation, wie im letzten Jahrhundert im Westen 2 mal und im Osten 3 mal vorgekommen, blitzschnell adequat reagieren und das Schlimmste verhindern. Die Aktien und REITs sollten, wie du schreibst, auch sehr werthaltig sein.

@Smartinvestor: (ich kann nicht direkt auf Deinen Post antworten – scheint an der Tiefe des Kommentarbaums zu liegen): Danke jedenfalls für Deine Hinweise. Und ja: sowas wie 1929, dagegen helfen Aktien nur wenn man lange Zeiträume aussitzen kann. Ich schrieb ja auch, dass Aktien kein Mittel gegen Inflation sind (ich bin aber auch sehr überzeugt, dass wir in den nächsten 10-20 Jahren keine nennenswerte Inflation oder hohe Zinsen sehen werden, wenn nicht das komplette Finanzsystem vorher zusammenbricht und neu gestartet werden muss). Ich habe mich mit Managed Futures Fonds noch nicht beschäftigt, werde mich aber mal darüber schlau machen. Allerdings: auf Trendfollowing, also technischer Analyse beruhende Strategien kann ich persönlich nicht gut einschätzen, sie leuchten mir einfach nicht ein, selbst wenn sie empirisch gesehen funktionieren mögen. Und long/short Strategien, oder Short Call/Put Strategien habe ich auch schon umgesetzt, da falle ich aber meist auf die Nase, weil diese Strategien Market Timing Elemente enthalten, und Market Timing beherrsche ich nicht.

Auch investiere ich persönlich nicht in Fonds – außer gezwungenermaßen bei der Riester-Rente. Denn ich glaube, dass die Rahmenbedingungen, unter denen Fonds-Manager in KAGn arbeiten, überwiegend keine langfristig gute Performance ermöglichen. Auch sehe ich keinen Vorteil von Fonds ggü. gut geführten Beteiligungsgesellschaften, wie z.B. Aurelius oder Blue Cap. Soweit ich weiß, haben auch Total Return Fonds häufig schlechte Performance.

Wesentlich ist ja auch gar nicht so sehr die Preiskorrelation – was man braucht, sind stabile Cashflows, auch in einer Krise. Immobilien können ein Ansatz sein, ich bin mir aber unsicher, ob in Deutschland Immobilien ein krisensicheres Investment sind, da man als Vermieter im Zweifel nicht zahlende Vermieter gar nicht los wird kann und negativen Cashflow hat. Insofern ist Dein Hinweis auf REITS schon richtig, da hat man genug Streuung. Aber auch hier würde ich wegen der mangelnden Transparenz von Fonds lieber auf Immobiliengesellschaften oder Beteiligungsgesellschaften mit Immobilienschwerpunkt setzen (z.B. habe ich/mag ich die Eyemaxx Wandelanleihe), aber auch da muss man hinschauen, ob der Immobilienfonds oder REIT in Wohnungen oder Gewerbeobjekte investiert – letztere dürften nicht krisensicher sein.

Dass Du mit Deinem Ansatz gut über die letzten Krisen gekommen bist, ist natürlich wirklich super. Mein Portfolio hat 2008 schon stark Federn gelassen, hat sich dann aber in ein paar Jahren wieder super erholt, zumal ich schon 2011 bewusst Krisenwerte wie BAC und AIG gekauft habe. Jeder muss halt seinen Ansatz finden, und viele Wege führen zum Ziel (ich fand es für mich z.B. wertvoll, das Buch von Damodaran zu Investment Philosophies zu lesen – das hat mir jedenfalls geholfen, meinen eigenen Stil zu finden). Jedenfalls good Investing…

Nur damit alle Anhänger von Aktien only wissen wie hart und lang so etwas sein kann: Nach dem Höchststand 1929 und Absturz um -90% brauchte der DJ fast 25 Jahre, bis er die Bewertung von 1929 nur nominal wieder erreicht hat. Und da danach auch eine große Wirtschaftskrise und Arbeitslosigkeit herrschte, war das mit dem Aussitzen nur möglich, wenn man 1. das große Glück hatte und seinen Arbeitsplatz behielt und/oder 2. über völlig unkorrelierte werthaltige Assets verfügte. Wer kurz davor ausgestiegen wäre, hätte nur mit 2. einigermaßen menschlich überlebt.

Und darin, dass solche Worst Case Scenarien in der Zukunft meist irgendwann sogar übertroffen werden, begründet sich mein Herumreiten auf möglichst vielen möglichst gering bis negativ korrelierten Assets, gleichverteilt investiert. Und dazu gehört für mich vor allem 1) das eigene Humankapital, das ich nie durch früher als unbedingt notwendiges Ausscheiden aus dem Arbeitsprozess unnötig aufs Spiel setzen würde, 2) gesetzl. Rentenversicherung, die ich auch nie freiwillig reduzieren würde, 3) weltweite Aktien-ETFs, 4) weltweite REIT-ETFs, 5) LAs. 6) Meine vom AG befüllte BAV enthält ausreichend Anleihen, sodass ich weder meine BAV noch Anleihen, FG, TG oder andere reine Geldwerte extra anspare, da der Rest laufend ausreichend Bargeld generiert. Fehlt hierbei noch etwas, um die Absicherung nach Pareto mit geringem Aufwand deutlich zu verbessern?

Da Aktien primär Sachwerte verbriefen, verstehe ich nicht, warum sie kein Mittel gegen Inflation sein sollen. Und worin begründet sich deine gewagte Langfristprognose zur Inflation?

Von Market Timing lasse ich auch die Finger bzgl. Vorsorge. Einzige Ausnahme ist bei mir das „Opportunistic Rebalancing“, auch bekannt als 5/25 Swedroe Rule, das Transaktionskosten minimiert, das bei vielen gering bis negativ korrelierten aber ansonsten ähnlich rentierlichen und möglichst volatilen Assets besonders renditesteigernd ist und das nach meiner Erfahrung ganz systematisch ohne Spekulation in dieser Konstellation ca. 1%-Punkt p.a. Mehrrendite bringt, die m.E. direkt auf die Entnahmerate aufgeschlagen werden kann. Die einzige Voraussetzung für das Funktionieten ist, dass die allokierten Assets Mean Reversion aufweisern. Dazu sollten ausschließlich Assets gewählt werden, die ausfallen können oder jahrzehntelang nur fallen, wie z.B. Einzelaktien oder auch die Aktien oder Anleihen einzelner Länder.

„Auch investiere ich persönlich nicht in Fonds – außer gezwungenermaßen bei der Riester-Rente. Denn ich glaube, dass die Rahmenbedingungen, unter denen Fonds-Manager in KAGn arbeiten, überwiegend keine langfristig gute Performance ermöglichen.“

Meine allokierten ALs bzw. MFFs oder ARFs sind allerdings nichts anderes als meist täglich handelbare Hedgefonds, die gerade durch ihre Rahmenbedingungen besondere Talente anziehen, die wissenschaftlich nachgewiesen nachhaltig Überrenditen generieren. Das muss man als Anleger jedoch durch sorgfältiges Due Diligence sicherstellen. Wer sich mit Beteiligungsgesellschaften gut auskennt, für den sind die sicher auch ein gangbarer Weg für gering korrelierte Assets. Die haben aber m.W. den Nachteil geringerer Liquidität.

„Wesentlich ist ja auch gar nicht so sehr die Preiskorrelation – was man braucht, sind stabile Cashflows, auch in einer Krise.“

Das verstehe ich nicht. Denn zur Sicherung nachhaltig regelmäßiger Entnahmen sind doch primär gleichmäßig hohe Erträge erforderlich, egal ob die aus Ausschüttungen und/oder realen Wertsteigerungen kommen. Natürlich müssen alle Anlagen dazu ausreichend liquide sein. Daher ziehe ich ja u.a. genau UCITS-konforme „Liquid Alternatives“ und REIT-ETFs klassischen Hedgefonds, Einzelimmobilien und Beteiligungsgesellschaften vor.

„Aber auch hier würde ich wegen der mangelnden Transparenz von Fonds lieber auf Immobiliengesellschaften oder Beteiligungsgesellschaften mit Immobilienschwerpunkt setzen (z.B. habe ich/mag ich die Eyemaxx Wandelanleihe), aber auch da muss man hinschauen, ob der Immobilienfonds oder REIT in Wohnungen oder Gewerbeobjekte investiert – letztere dürften nicht krisensicher sein.“

Verstehe ich auch nicht. Laut David Swensen sind REITs, und damit REIT-ETFs erst recht, aktuell die transparenteste, liquideste und am meisten diversifizierte Anlagemöglichkeit in Immos, in jedem Fall besser als einzelne Immobilien oder Beteiligungs.Aber auch hier würde ich wegen der mangelnden Transparenz von Fonds lieber auf Immobiliengesellschaften oder Beteiligungsgesellschaften mit Immobilienschwerpunkt setzen (z.B. habe ich/mag ich die Eyemaxx Wandelanleihe), aber auch da muss man hinschauen, ob der Immobilienfonds oder REIT in Wohnungen oder Gewerbeobjekte investiert – letztere dürften nicht krisensicher sein.

Verstehe ich auch nicht. Laut David Swensen sind REITs, und damit REIT-ETFs erst recht, aktuell die transparenteste, liquideste und am meisten diversifizierte Anlagemöglichkeit in Immos, besser als in einzelne Immobilien oder Beteiligungsgesellschaften, die ein größeres Klumpenrisiko und weniger liquide sind.

Weltweite REITs investieren dabei in alle Immobilienarten. Wenn man will, kann man auch in selektierte reine Wohnungs-REITs investieren.

Good investing and living …

Hier sollte man beachten, dass der Dow Jones ein Kursindex ist, in den ausbezahlte Dividenden nicht mit einberechnet werden.

Dadurch braucht er deutlich länger zur Erholung als ein Performance-Index, der die tatsächliche erzielte Rendite deutlich besser abbildet.

Zum Dow Jones habe ich auf die Schnelle keinen passenden Performance-Index gefunden, aber zum S&P 500: Der hatte sich inkl. Dividenden und inflationsbereinigt nach dem Crash 1929 innerhalb von 8 Jahren (1937) wieder erholt. Nach 15 Jahren (1944) wurde das Niveau von 1929 nicht wieder unterschritten (Quelle: http://thume.ca/indexView/, Real S&P500 With Dividends)

Wenn diese Überrendite wissenschaftlich nachgewiesen ist, dann hast du dafür doch bestimmt auch entsprechende Quellen zur Hand, oder?

Hallo Oliver,

na klar. Hier findest du eine sehr relevante Quelle dazu:

„For example, although the author points out that the respective category alphas are negative, he also shows that there is a sizable minority of funds with positive alphas over the time periods observed. Thus, manager and strategy selection is important when allocating to these strategies.“

Quelle: „The Cross-Section of Liquid Absolute Return Funds (Digest Summary)“, Joachim Klement, CFA, 2015

http://www.cfapubs.org/doi/full/10.2469/dig.v46.n6.7

Wenn du dich näher damit befassen willst, helfen dir die folgenden Quellen zu zwei alternativen Anlagearten, die ich selber bevorzuge, vielleicht beim Einstieg in dieses „aktive“ Thema. Der dafür erforderliche Einarbeitungsaufwand liegt allerdings deutlich über dem für eher „passive“ ETF-Strategien. Die o.a. Vorteile zeigen sich jdoch schon deutlich in meinem Portfolio (=Überrendite bei reduziertem Risiko bzw. MDD). Damit hat sich mein Aufwand damit gefühlt mehr als bezahlt gemacht. Und viel Nützliches gelernt habe ich auch dabei, um den Finanzmarkt viel besser zu verstehen.

„Managed Futures & Dealing With Uncorrelated Assets.“ April 4, 2017 by Ben Carlson.

http://awealthofcommonsense.com/2017/04/managed-futures-dealing-with-uncorrelated-assets/

„Market-Neutral Investing—Strategy Overview and Evaluation“, Vanguard Investment Counseling & Research.

https://personal.vanguard.com/pdf/s562.pdf

Hallo Smartinvestor,

deine Gedanken zur Diversifikation teile ich grundsätzlich – auch dass sich mit geschickter Gestaltung der strategischen Asset-Allokation (mit möglichst negativ korellierten Assets) und geschicktem Rebalancing eine systematische Überrendite erzielen lässt.

Allerdings lassen Erkenntnisse, die die Rendite oder den Maximum Drawdown (MDD) betreffen, nicht so einfach auf Portfolio-Entnahmen übertragen. Du schlägst ja beispielsweise vor, bei der Asset Allokation vor allem den MDD zu minimieren und weniger die Volatilität. Dabei ist es gerade die Volatilität, also die Renditeschwankungen, die das Sequence-of-Returns-Risiko maßgeblich bestimmen – und das SoRR ist es, das den größten Einfluss auf die „Safe Withdrawal Rate“ hat.

Deshalb lässt sich die durch die 5/25-Swedroe-Rule erzielbare (durchschnittliche, erwartete!) Mehrrendite auch nicht einfach auf die Entnahme aufschlagen. Das ginge nur, wenn jedes Jahr sicher diese 1 % mehr im Portfolio landet, wie es etwa bei 1 % gesparten Gebühren der Fall wäre.

Zuletzt stellt sich natürlich auch noch die Frage: Wenn du deine Entnahmestrategie auf bestimmte Korrelationseigenschaften aufbaust, werden diese Korellationseigenschaften über deine gesamte Rentenphase hinweg Bestand haben?

Korellationen kommen und gehen, systematische Überrenditen werden (wenn sie nicht z.B. auf einem systematischen Risiko beruhen) im Laufe der Zeit oft wegarbitriert.

Alle Anforderungen des Dreiecks lassen sich nicht systematisch gleichzeitig optimieren. Sicher erfüllen einige Strategien alle drei Anforderungen besser als andere, aber systematisch kann man höchstens einen Kompromiss aus allen dreien herstellen.

Hallo Oliver,

vielen Dank für deine kritische Auseinandersetzung mit meinen Vorschlägen. Das regt sehr zum Reflektieren an. Hier das Ergebnis:

Bzgl. Volatilität habe ich mich wohl zu kurz ausgedrückt: Ich meinte, dass es besser sei, eher das m.E. für die Gleichmäßigkeit der Entnahmeraten kritischste Risikomaß, das (langfristige) MDD des Gesamtdepots zu minimieren als die (kurzfristige) Volatilität des Gesamtdepots und der Einzelanlagen, was nach meinem Verständnis viele hier machen. Für die sytematische Rebalancingprämie mit der 5/25 Swedroe-Regel ist es sogar umso besser, je höher die Volatilitäten der Einzelanlagen sind, vorausgesetzt sie sind gleichzeitig gering korreliert und liefern (aktien)ähnliche Renditen. Mit dieser Strategie sinkt gleichzeitig automatisch auch die für das SoRR relevante Volatilität des Gesamtdepots, ohne diese direkt über renditezehrende Barbestände steuern zu müssen. Jetzt klarer?

Damit schafft man m.E. günstigste Voraussetzungen für relativ gleichbleibend sehr hohe Entnahmeraten bei minimiertem Bankrottrisiko, wenn man die Entnahmeraten an die über mehrere Jahre gleitend gemittelten Renditen dynamisch anpasst, ähnlich wie ich das von Endowment Funds in den USA gelesen habe.

Ich meine, dass man somit das magische Dreieck doch ganz ohne Kompromiss geknackt hat. Denn die Entnahmeraten sind damit auf jeden Fall maximal und das Bankrottrisiko minimal. Und absolut gleichbleibende Entnahmeraten wird niemand erwarten und stur tätigen (wollen), wenn der Markt um 90% einbricht wie 1929 oder auch „nur“ um 50% wie 2008. Dann schnallt doch jeder gern seinen Gürtel (etwas) enger und wartet so auf bessere Zeiten. D.h. die bei meiner vorgeschlagenen Anlagestrategie leicht schwankenden aber maximierten Entnahmeraten sind m.E. nicht als Kompromiss beim magischen Dreiecks zu betrachten, weil die menschliche Natur gewisse Schwankungen sogar benötigt, um die Lebensfreude zu erhalten. Denn frei nach Goethe ist nichts schwerer zu ertragen als eine Reihe von guten Tagen, Jahren, Jahrzehnten…

Warum soll man die systematisch (opportunistisch) erzielte Rebalancingprämie nicht (in erster Näherung) 1:1 zur Entnahmerate hinzurechnen können, wenn Erstere nicht jedes Jahr konstant x% beträgt? Alle anderen Einflussgrößen auf die Entnahmerate (Unternehmengewinne, Kursgewinne, Auschüttungen…) sind ja auch nicht konstant und schwanken eher noch mehr, weil die treibende Kraft für die Rebalancingprämie laut David Swensen eine der stärksten und konstantesten Kräfte im Finanzmarkt ist, nämlich die Mean Reversion. Die Rebalancingprämie ist m.E. einfach eine weitere stochastische Einflussgröße, deren genauer quantitativer Einfluss auf die durchschnittliche Rendite bzw. mögliche Entnahmerate wie der aller anderen Einflussgrößen natürlich nur durch eine umfassende statistische Berechnung bestimmt werden kann, aber das auch nur ex post. Insofern halte ich es für ein zulässiges pragmatisches Vorgehen, wenn man die im ersten Ansatz als 1:1 hinzugerechnet annimmt. Auf jeden Fall sollte es sich so oder so lohnen, die mit der Auswahl passender Anlageklassen und Einzelanlagen zu maximieren, oder?

Um die Frage nach der Stabilität bzw. zeitlichen Veränderung der Korrelationen zu beantworten, muss ich mich der Mystik bedienen: Ich erwarte, dass die bislang relativ geringen Korrelationen zwischen meinen gewählten Anlageklassen – weltweit gestreute Immobilien, Aktien und Liquid Alternatives – recht stabil sein werden, denn ich habe sie aus der „Talmud-Strategie“ abgeleitet, nach der man sein Vermögen zu je 1/3 in Land, 1/3 in Geschäft und 1/3 in Reserve aufteilen soll. Studien haben ergeben, dass diese Strategie immer noch eine optimale Heuristik für langfristige Anlageentscheidungen bei unbekannter zukünftiger Entwicklung ist. Und da die nun schon Jahrtausende mit viel größeren Umwälzungen und Wirren als aktuell überstanden hat, gehe ich in den paar vor uns liegenden Jahrzehnten auch von keinen relevanten Änderungen der relativ geringen Korrelationen aus. Die zugrundeliegenden Risiken müssen also sehr systematisch sein. Das ist m.E. auch unmittelbar plausibel, da die verfügbare Geldmenge eigentlich hauptsächlich zwischen diesen drei umfassenden Anlageklassen hin und her fließt. Wie bei einem System kommunizierender hydraulischer Röhren bewegen sich die (Kapital-)Füllstände dieser 3 immer im Gegentakt, was nachhaltig gleichbleibend relativ geringe Korrelationen zur Folge hat.

Sorry für die Überlänge. Aber ich weiß leider nicht, wie man solche komplexen Zusammenhänge unmissverständlich kürzer darstellen kann.

PS: Diese Diskussion gefällt mir sehr gut, vermutich weil sie sich sehr an einem gemeinsamen einen Jeden betreffenden praktischen Ziel pragmatisch orientiert.

Hallo Smartinvestor,

nenne doch bitte konkret die Anlageinstrumente (mit ISIN, falls vorhanden), die folgende von dir gennnte Kriterien erfüllen:

– Liquide an Börsen handelbar

– Gering korreliert, bestenfalls gegenläufig korreliert

– aktienähnliche Rendite

– Sondervermögen

Danke

Hier findest du eine gerankte Übersicht über die von mir zur Depotabsicherung in Crashzeiten favorisierten MFFs, die in normalen Zeiten zu Aktien um 0 +/- 0,2 korreliert und in Crashzeiten deutlich negativ korreliert waren und alle deine anderen Anforderungen erfüllen:

http://citywireselector.com/sector/managed-futures-funds/i611/?periodMonths=60&page=1&expandedList=true

Die Rebalancingprämie wird ja typischerweise in Form einer durchschnittlichen (geometrischen) Renditedifferenz angegeben. Wenn also von 1 % Prämie die Rede ist, heißt das, dass die Rendite im Durchschnitt um einen Prozentpunkt höher liegt, wobei die Prämien in den den einzelnen Jahren stark schwanken können (und z.B. auch mal negativ sein können).

Damit unterliegt diese Rebalancingprämie dem gleichen SoRR wie die „ganz normale“ Rendite. Entscheidend für eine sichere Entnahmerate bzw. die Überlebenswahrscheinlichkeit des Portfolios ist hier also ganz maßgeblich die Volatilität und vor allem die Reihenfolge, in der die konkreten Rebalancingprämien in jedem Jahr auftreten.

Deshalb muss man vorsichtig sein, diese Prämie einfach so auf die mögliche Entnahmerate aufzuschlagen – genauso wie man sich dafür hüten sollte, einfach die Durchschnittsrendite des Portfolios als Entnahmerate anzusetzen.

Hallo Oliver,

Ja klar. So einfach obendrauf addieren geht natürlich nie in der Finanzmathe. Sorry für meine schlampige Bemerkung. Ich meinte vielmehr, dass die Rebalancingprämie genauso wie alle anderen Renditebeiträge (Kursgewinne, Ausschüttungen) mit der Volatilität verrechnet in die mögliche Entnahmerate steigernd einfließt, ganz präzise ausgedrückt.

Das Vorteilhafte bei der von mir vorgeschlagenen Maximierung der Rebalancingprämie durch Diversifikation mit sehr gering und bei Einbrüchen sogar negativ korrelierten Assets mit aktienähnlicher Rendite ist, dass gleichzeitig die Volatilität und der kritischste MDD besonders deutlich reduziert werden. Daraus ergeben sich sogar zwei Faktoren, die die mögliche Entnahmerate steigern: die vergrößerte Gesamtrendite und die reduzierte Volatilität.