Dies ist der dritte Teil der Serie Von den Zinsen leben – Entnahmestrategien unter der Lupe.

Hier geht’s lang zum ersten Teil und zur Übersicht.

Heute starten wir mit einer kleine Zeitreise – und zwar in die USA ins Jahr 1994.

Schon damals sind die Amerikaner Aktien gegenüber viel aufgeschlossener als wir Deutschen. Der Anteil von Aktionären an der Gesamtbevölkerung ist um einiges höher als bei uns. Und da die gesetzliche Rente in den USA kaum zur Sicherung des Lebensunterhalts taugt, sorgen viele Amerikaner mit Aktien privat fürs Alter vor.

Um ausrechnen zu lassen, wie viel sie jeden Monat von ihrem Einkommen zur Seite legen müssen, damit ihr Aktiendepot im Alter genügend abwirft, nehmen viele Menschen die Dienste eines Finanzberaters in Anspruch. Der gibt meistens alle Parameter in eine Tabellenkalkulation ein, und der Computer spuckt eine mögliche Rentenplanung aus.

Auf die Frage, wie viel man aus einem Aktienportfolio jedes Jahr entnehmen könnte, lautet die Antwort damals häufig so:

Der amerikanische Aktienmarkt rentiert im langfristigen Durchschnitt mit 7 % im Jahr. Also können Sie jedes Jahr etwa 7 % Ihres Portfolios verbrauchen.

Wer den letzten Teil dieser Artikelserie gelesen hat, dem dürften jetzt ordentlich die Haare zu Berge stehen. Denn einfach die langfristige Durchschnittsrendite aus dem Portfolio zu entnehmen, lässt das gefährliche Sequence-of-Returns-Risiko (SoRR) außer Acht. Fallen die Aktienrenditen zu Beginn der Rentenzeit unterdurchschnittlich aus, geht man mit dieser Strategie schnell Pleite.

Wie William Bengen die Rentenplanung revolutionierte

Das war auch einem Mann namens William Bengen aufgefallen, der 1994 als Finanzberater in Südkalifornien arbeitete. Statt – wie seine Kollegen – mit der Durchschnittsrendite zu rechnen, wollte er herausfinden, wie viel Geld ein Rentner in der Vergangenheit wirklich aus einem Aktienportfolio hätte entnehmen können. Dabei wollte er das Risiko ungünstiger Rendite-Reihenfolgen korrekt berücksichtigen.

Also schnappte sich Bengen die aktuelle Ausgabe des Ibbotson’s Stocks, Bonds, Bills, and Inflation (SBBI) Yearbook. Das ist eine umfangreiche Chronik historischer US-Aktien- und Anleihenrenditen, die bis ins Jahr 1926 zurück reicht – und die auch heute noch jährlich aktualisiert wird. Mit den Daten aus diesem Buch führte Bengen seine Untersuchung durch.

Zunächst stellte er ein paar Randbedingungen auf:

- Das Rentenportfolio investiert zu 50 % in den S&P-500-Aktienindex und zu 50 % in US-Staatsanleihen mittlerer Laufzeit.

- Jedes Jahr wird ein gleichbleibender Betrag aus dem Portfolio entnommen. Dieser wird lediglich jährlich an die Inflation angepasst. Diese Entnahmerate wird in Prozent des anfänglichen Portfoliowerts angegeben. Angenommen, das Portfolio ist zu Rentenbeginn $100.000 wert. Dann bedeutet eine Entnahmerate von 4 %, dass man Jahr für Jahr (inflationsbereinigte) $4.000 daraus entnimmt.

Die Geburtsstunde der 4 %-Regel

Nun untersuchte Bengen, wie sich mit diesen Spielregeln das Vermögen während verschiedener Zeiträume in der Vergangenheit entwickelt hätte. Dafür testete er alle möglichen, jeweils 50 Jahre langen Zeitspannen – also etwa den Zeitraum von 1926 bis 1975, den von 1927 bis 1976, und so weiter. Und er prüfte Entnahmeraten von 3, 4, 5 und 6 %.

Er stellte fest: Betrug die Entnahmerate nicht mehr als 4 %, überlebte das Portfolio in allen getesteten Zeiträume mindestens 30 Jahre lang – ohne komplett aufgebraucht zu werden.

Wer etwa mit 65 in Rente ging, wäre also bis zum 95. Lebensjahr in keiner der getesteten 30-Jahres-Zeitspannen bankrott gegangen. Das hielt Bengen für hinreichend konservativ – und bezeichnete die Entnahmerate von 4 % darum als Safe Withdrawal Rate – die Sichere Entnahmerate.

Im Oktober 1994 veröffentlichte Bengen seine Erkenntnisse schließlich in der Fachzeitschrift Journal of Financial Planning unter dem Titel Determining Withdrawal Rates Using Historical Data.

Der Artikel revolutionierte die Welt der Rentenplanung. Zum ersten Mal wurde bei der Portfolio-Entnahme das Sequence-of-Returns-Risiko berücksichtigt (auch wenn Bengen diesen Begriff damals noch nicht benutzte).

Statt mit der Durchschnittsrendite rechneten die Finanzberater des Landes ab diesem Zeitpunkt mit Bengen’s Safe Withdrawal Rate. Es war die Geburtsstunde der berühmten 4 %-Regel.

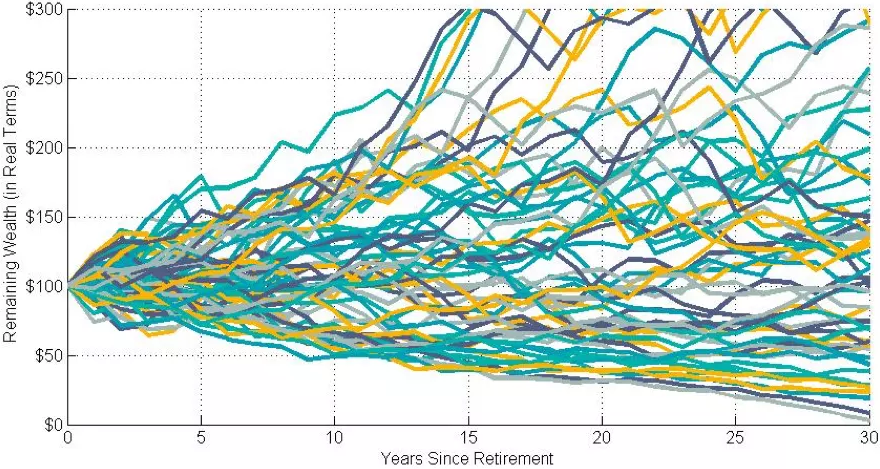

Im Jahr 2016 wiederholte Wade Pfau Bengens Studie mit der aktualisierten Ausgabe des SBBI-Jahrbuchs. Das Ergebnis (das dem Bengens sehr ähnlich ist), visualisierte er in der folgenden Grafik, die den Sachverhalt sehr gut veranschaulicht.

Die senkrechte Achse repräsentiert das (um die Inflation bereinigte) Vermögen, die horizontale Achse stellt die Zeit ab Renteneintritt dar. Die verschieden Linien zeigen somit, wie sich das Test-Portfolio in den verschiedenen 30-Jahres-Zeiträumen (und bei einer Entnahme von 4 %) entwickelt hätte.

Zeitverlauf des Vermögens bei konstanter inflationsbereinigter Entnahme. 4 % initiale Entnahme, 50/50 Asset-Allokation, rollierende 30-Jahres-Zeiträume.

SBBI-Daten 1926-2015, S&P 500 und US-Staatsanleihen mittlerer Laufzeit. Aus: Pfau, Wade: The Problems With a Constant Retirement Spending Strategy. McLean Asset Management.

(Quelle: https://www.mcleanam.com/problems-constant-retirement-spending-strategy/)

An der Grafik lässt sich aber auch ablesen: Bengens Safe Withdrawal Rate hatte ein konzeptionelles Problem. Sie war so gewählt, dass sie selbst den (vielleicht besonders unglücklichen) historischen Worst-Case abdeckte.

Nur wer im Jahr 1966 in Rente gegangen wäre, hätte nach exakt 30 Jahren den letzten Dollar aus seinem Portfolio entnommen. In der Grafik entspricht dieser Zeitverlauf der hellgrauen Linie, die nach genau 30 Jahren den Nullpunkt erreicht.

Bei den meisten anderen Verläufen wäre am Ende noch ein recht großes Vermögen übrig gewesen – oder der Wert des Portfolios hätte sich sogar vervielfacht. In über 99 % der Fälle hätte man als Rentner also mehr entnehmen können als lediglich 4 Prozent des ursprünglichen Vermögens.

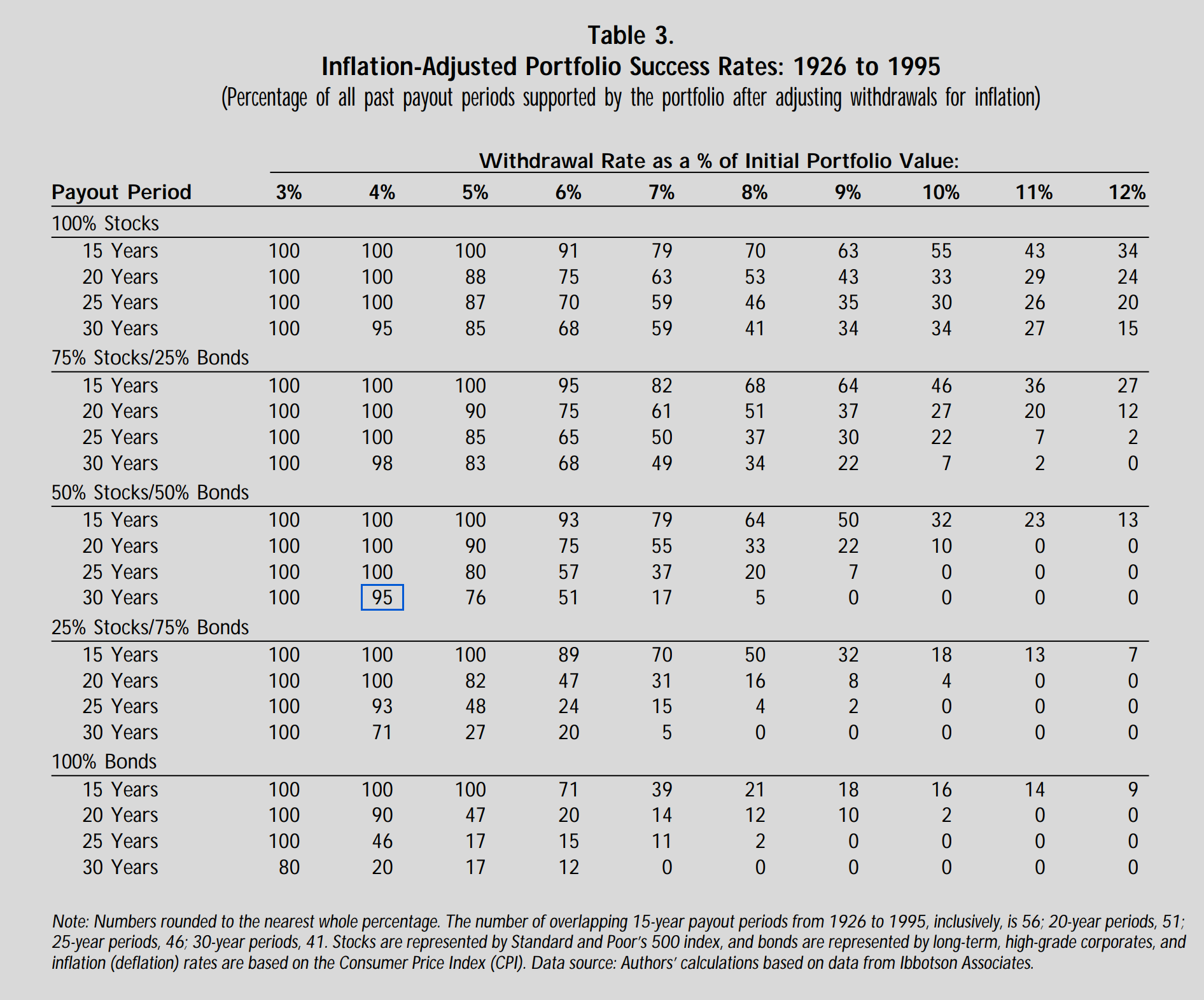

Erfolgswahrscheinlichkeiten: Die Trinity-Studie

Was wäre, wenn man eine kleine Wahrscheinlichkeit des Scheiterns (zum Beispiel 5 % oder 10 %) akzeptieren könnte? Dann könnte man mehr aus seinem Portfolio entnehmen – oder müsste insgesamt weniger für die Rente ansparen. Wenn man seine Ausgaben gegebenenfalls reduzieren kann, falls man am Ende doch eine besonders unglückliche Rendite-Reihenfolge erwischen sollte, dürfte das kein Problem sein.

Dieser Frage gingen Philip Cooley, Carl Hubbard und Daniel Walz im Jahr 1997 nach – rund drei Jahre nach Erscheinen von Bengens Artikel.

Die drei Herren waren Professoren an der Fakultät für Finanzen der Trinity University in San Antonio (Texas). Sie erweiterten Bengens Idee um das Konzept der Erfolgswahrscheinlichkeiten.

Während Bengen von seiner Safe Withdrawal Rate forderte, dass kein einziger der getesteten 30-Jahres-Zeiträume zum Bankrott führen durfte, ließen die Trinity-Forscher die Möglichkeit des Scheiterns zu:

Wenn von 100 getesteten Zeitverläufen 80 überleben und 20 bankrott gehen, dann beträgt die Erfolgswahrscheinlichkeit für die gewählte Entnahmestragie 80 %.

Wie bereits Bengen vor ihnen griffen die drei Forscher wieder zum SBBI Yearbook (hier war es die Ausgabe von 1996). Mit den Daten aus dem Buch berechneten sie dann die Vermögensentwicklung für alle möglichen Zeiträume zwischen 1926 und 1995.

Sie testeten Zeiträume von 15, 20, 25 und 30 Jahren Länge und Entnahmeraten zwischen 3 % und 12 %. Außerdem prüften sie verschiedene Portfolio-Kombinationen mit Aktienanteilen zwischen 0 und 100 %. Für alle möglichen Kombinationen hielten sie fest, wie viele der Vermögensverläufe erfolgreich waren – und wie viele unter der Null-Linie landeten.

Das Ergebnis visualisierten sie in Form einer Tabelle. Die Spalten repräsentieren die getesteten Entnahmeraten, die Zeilen geben verschieden lange Test-Zeiträume und Portfolio-Zusammensetzungen an. In der Mitte kann man dann die entsprechende Erfolgswahrscheinlichkeit für die jeweilige Portfolio-Zusammensetzung, Zeitspanne und Entnahmerate ablesen.

Aus: Cooley, Hubbard, Walz: Retirement Savings. Choosing A Withdrawal Rate That Is Sustainable. AAII Journal, February 1998.

(Quelle: https://www.aaii.com/journal/199802/feature.pdf)

Bei einem Portfolio aus 75 % Aktien (Stocks) und 25 % Anleihen (Bonds) sowie einer Entnahme von 4 % überlebte das Portfolio beispielsweise in 98 % der getesteten 30-Jahres-Zeiträume. Erhöhte man die Entnahme auf 5 %, überlebte es noch in 83 % der Fälle.

Wer genau hinschaut, der wundert sich vielleicht über eine Sache. Die Erfolgswahrscheinlichkeit für Bengens Szenario (50% Aktienanteil, 4 % Entnahme, 30 Jahre) beträgt in der Trinity-Studie nur 95 % (die blaue Markierung in der Tabelle). Bei Bengen überlebte das Portfolio jedoch alle getesteten Zeiträume.

Der Grund hierfür ist, dass der Anleihen-Anteil des Trinity-Portfolios aus langlaufenden Unternehmensanleihen besteht. Bengen rechnete hingegen mit Staatsanleihen mittlerer Laufzeit. Da Unternehmensanleihen stärker mit Aktien korrelieren als Staatsanleihen, ist das Bankrott-Risiko eines Portfolios mit Unternehmenanleihen höher.

Cooley, Hubbard und Walz veröffentlichten ihre Studie im Februar 1998 – also vor fast genau 20 Jahren – im Fachjournal der American Association of Individual Investors. Ihr Artikel trug den Namen Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable. Heute ist er besser unter dem Namen Trinity Study bekannt – benannt nach der Universität der drei Autoren.

Die Trinity Study rechnete zum ersten Mal mit Erfolgswahrscheinlichkeiten – und legte so den Grundstein für die Wahrscheinlichkeitsbasierte Rentenplanung. Die Studie erlangte so große Popularität, dass ihr heute oft die 4 %-Regel und die Safe Withdrawal Rate angerechnet werden. Die waren jedoch William Bengens Verdienst.

Heute rechnen viele Finanzplaner mit solchen Wahrscheinlichkeiten. Eine 90- oder 95-prozentige Sicherheit zu akzeptieren ist oft sinnvoller, als sich die vermeintliche 100 %-Sicherheit (die es auf der Welt ja sowieso nicht gibt) mit einer unnötig niedrigen Entnahmerate zu erkaufen.

Und das ist erst der Anfang der Geschichte…

In den 90er Jahren waren Bengens Artikel und die Trinity-Studie gewaltige Meilensteine. Trotzdem hat sich die Wissenschaft seitdem weiter entwickelt. Heute sind die Ergebnisse dieser Studien vor allem aus zwei Gründen nur von begrenztem Nutzen.

Zum einen geht auch die Trinity-Studie (wie Bengen) von einer fixen, sich nur mit der Inflation ändernden Entnahme aus. Da immer stur der gleiche Betrag entnommen wird und die Entnahme nicht dynamisch auf Schwankungen des Portfolios reagiert, ist das Vermögen dem maximalen Sequence-of-Returns-Risiko ausgesetzt. So kommt die breite Streuung in den unterschiedlichen Vermögensverläufen zustande. Um dann auch Worst-Case-Szenarien abdecken zu können, muss die Entnahmerate besonders niedrig angesetzt werden. Kann man seine Entnahmerate an die Entwicklung des Portfolios anpassen, sind im Schnitt höhere Entnahmen möglich.

Zum anderen basieren beide Untersuchungen auf den Daten des SBBI Yearbook. Das enthält allerdings nur die Renditen US-amerikanischer Wertpapiere, und das auch nur aus den vergangenen rund 90 Jahren.

Wie aber sieht es aus, wenn man in den weltweiten Aktienmarkt investiert? Und werden die Renditen der Vergangenheit sich in der Zukunft wiederholen?

Umfangreiche Rendite-Aufzeichnungen gibt es außerhalb der USA erst seit der zweiten Hälfte des 20. Jahrhunderts – und dann auch nur für die größeren Volkswirtschaften. Und die Renditen der Zukunft stehen natürlich erst recht in keinem Buch.

Doch auch hierfür haben Wissenschaftler und Finanzplaner eine Lösung entwickelt, die wir uns im nächsten Teil der Serie genauer anschauen: Monte-Carlo-Simulationen.

Danke Oliver.

Da bin ich schon auf den naechsten Post gespannt.

Allerdings sind Monte-Carlo-Simulationen doof. Sie beruecksichtigen nicht das „Gedaechtnis-des-Marktes“!

Siehe Karstens Post hier: https://earlyretirementnow.com/2018/01/24/random-walk/

Warum nicht getrost nur die (wenigeren) Daten aus der Neuzeit (letzte 30-40 Jahre) als Schaetzer nehmen? Evtl die juengeren Daten sogar gegenueber aelteren uebergewichten?

Ist ja eh‘ eine Frage, ob Daten von vor 50 Jahren ueberhaupt heutzutage relevant sind (digitale Revolution und so … the rise of Emerging Markets etc)?

Hallo Jörg,

Karstens Artikelserie zeigt eigentlich sehr gut, wie stark sich die gesamte „Retirement-Forschung“ immer noch in der permanenten Weiterentwicklung befindet.

Die „Urgesteine“ von Bengen und die Trinity-Studie sind keine 25 Jahre alt. Die meisten der guten und aufschlussreichen Papers von Pfau, Kitces, etc. stammen aus den Jahren seit 2010.

Karstens Artikelserie (und ich würde es sehr begrüßen, wenn seine Erkenntnisse es tatsächlich bald in ein Research Paper schaffen und damit so richtig am wissenschaftlichen Diskurs teilnehmen) stammen größtenteils von 2017, sind also gerade mal ein paar Monate alt (!).

Der große Nachteil historischer Daten ist vor allem:

Die wirklich, wirklich guten und vollständigen Daten sind lediglich auf die USA begrenzt. Und in deren Wertpapiermarkt herrschten in dem Zeitraum, für den vollständige Aufzeichnungen existieren, überdurchschnittlich gute Bedingungen.

Wade Pfau hat beispielsweise gezeigt, dass die Sache ganz anders aussieht, wenn man die Berechnungen auf die Aktienmärkte anderer Länder ausdehnt. So weichen die historischen „Safe Withdrawal Rates“ für andere Industrienationen teils deutlich von den 4 % aus Bengens Studie ab. Führt man die Berechnungen mit einem global diversifizierten Portfolio durch, entsteht ein eher gemischtes Ergebnis (mal besser und mal schlechter als im US-Markt):

https://www.advisorperspectives.com/articles/2014/03/04/does-international-diversification-improve-safe-withdrawal-rates

Monte-Carlo-Simulationen sind ein möglicher Weg, über historische Daten hinweg schauen zu können und „Was-wäre-wenn“-Szenarien durchzuspielen, oder Erkenntnisse über Zusammenhänge zwischen Entnahmerate, Portfolio-Allokation und SSoR gewinnen zu können, ohne auf (möglicherweise unvollständige oder mit Tendenzen behaftete) Daten zurückgreifen zu müssen.

Die perfekte Methode gibt es leider noch nicht. Historische Daten haben ihre Schwächen, Monte-Carlo-Simulationen haben andere. Ich bin aber zuversichtlich, dass sich hier in der Zukunft auch noch etwas tun wird. Mit der Zeit werden natürlich einerseits die historischen Daten umfangreicher (einfach weil mehr Zeit vergangen ist). Andererseits kann ich mir auch vorstellen, dass die MC-Simulationen ebenfalls ausgefeilter werden.

Wade Pfau schreibt etwa in seinem Buch:

„Mit Monte-Carlo-Simulationen sind allerdings keine Grenzen dafür gesetzt, welche Art von Annahmen angewendet werden können, um die Simulation steuernde Annahmen zu erstellen. Zum Beispiel könnte man „Fat Tail“-Verteilungen annehmen, die extremere Marktereignisse ermöglichen, oder man könnte Reihenkorrelationen einarbeiten, die dafür sorgen, dass simulierte Renditen auf ihren vorhergehenden Werten basieren.“

(„With Monte Carlo simulations, though, the sky is the limit about what types of assumptions can be used to prepare the assumptions guiding the simulations. For instance, one could assume „fat tail“ distributions that allow for more extreme market outcomes, or one could incorporate serial correlation, which allows simulated returns to be also related to their past values.“)

(Wade Pfau: How much can I spend in retirement?, S. 77)

Mehr dazu auch hier:

https://www.advisorperspectives.com/articles/2014/08/26/the-power-and-limitations-of-monte-carlo-simulations

Moin Oliver,

schön wieder von dir zu lesen, nachdem es in letzter Zeit mehr zu sehen und zu hören gab (auch sehr geil!).

Vielen Dank für die Ausführungen und Erklärungen. Wie immer sehr interessant. Allerdings habe ich mich wie mein Vorredner schon während des Lesens gefragt, wie die Ergebnisse unter Berücksichtigung neueren Daten aussehen würden.

Bin gespannt auf die Monte-Carlo-Simulationen, von denen ich noch nie gehört habe.

Beste Grüße

Vincent

Hallo Vincent,

Wade Pfaus Grafik aus dem Artikel basiert auf aktuelleren Daten (1926-2015).

Die Ergebnisse sind denen Bengens recht ähnlich.

Interessant wird es in der Zukunft nochmal für die Gruppe der 2000er-Rentner, also derjenigen, die im Jahr 2000 in Rente gegangen sind. Durch die Dotcom-Blase und die Finanzkrise hatte diese Gruppe bisher eher Pech, was die Renditereihenfolge angeht, das SoRR hat hier voll zugeschlagen und die Portfolios wären jetzt schon ziemlich „runtergewirtschaftet“ (allerdings noch nicht ganz so schlimm wie bei den 1966er-Rentnern).

Da das ganze aber erst 18 Jahre her ist, kann man jetzt noch nicht sagen, ob das Portfolio eines 2000er-Rentners 30, 40 oder 50 Jahre überleben wird.

Danke für den Artikel, Olli! Finde es sehr mutig, dass Du Dich vor die Kamera von ZDF und NDR gewagt hast, das zeigt Durchhaltevermögen. Lass Dich von den Kommentaren auf die Videos nicht entmutigen!

Danke Robert! 🙂

wo kann man es nachgucken?

Hi Leo,

hier findest du den Beitrag vom ZDF:

https://www.zdf.de/nachrichten/heute-plus/videos/heuteplus-rente-mit-40-100.html

und hier den vom NDR:

http://www.ardmediathek.de/tv/DAS/Frugalist-mit-40-in-Rente/NDR-Fernsehen/Video?bcastId=33031952&documentId=50646310

Schöner dritter Teil @Oliver!

Gerade gestern habe ich mir zufällig die Trinity Tabellen angesehen.

Wurde bei der Trinity Betrachtung aller Varianten mit weniger als 100% Aktienanteil bei der Entnahme auch über die Jahre immer ein Rebalancing gemacht? Oder einfach immer ein fester Betrag des jeweiligen Startvermögens entnommen? Also z.B. immer 4% des Ursprunges des Aktien, bzw. 4% des Anleihenanteiles.

Hi Karl,

deine Frage hatte ich hier ja schon beantwortet:

https://frugalisten.de/das-sequence-of-returns-risiko-entnahmestrategien-teil-2/#comment-3360

@Oliver: BIG THANK YOU.

Am Interessantesten finde ich folgende Erkenntnis der Trinity-Forscher:

Bei 5% Entnahme hat ein Portfolio mit 75% Aktien und 25% Anleihen eine höhere Überlebenswahrscheinlichkeit nach 30 Jahren zu „überleben“ als jene Postfolios mit höherem Anleihen-Anteil.

Nahezu alle „Finanzexperten“ empfehlen jedoch im Alter den Anleihen-Anteil zu erhöhen… was die wohl antworten werden, wenn man ihnen diese Erkenntns unter die Nase hält.

Ich las bisher nur ein einziges Mal, dass man gerade im Alter doch ruhig einen höheren Aktienanteil „riskieren“ könnte, weil man zum einen weniger zum Leben braucht und zum anderen ja (meist) eine Grundpension erhält, also nicht Gefahr läuft gänzlich ohne Einnahmen dazustehen.

@Unternehmensanleihen vs Staatsanleihen

Es git einige, die meinen, dass es „nie mehr Zinsen“ geben wird. Ist vielleicht etwas mutig, so eine Prognose, aber eines habe ich für mich mitgenommen: Ein Konkurs von Coca Cola ist für mich unwahrscheinlicher als eine Pleite der USA.

Hallo Rainer,

vollkommen richtig – um das SoRR zu minimieren, sollte man nicht mit fortschreitendem Alter seinen Aktienanteil runterfahren, sondern diesen zu Beginn der Rente runterfahren und anschließend wieder hoch.

Das ist zu vielen Finanzexperten und den Hersteller von Altersvorsorge-Produkten allerdings noch nicht vorgedrungen.

Karsten von EarlyRetirementNow schreibt dazu passend folgendes – bezogen auf Vanguards „Target Retirement Funds“, welche die Aktienquote mit dem Alter runterfahren:

„Aber die Forschung hat gezeigt, dass Vanguard (und viele andere Anbieter von Target-Date-Fonds) es in Wirklichkeit falsch verstanden haben, zumindest für den Glidepath ab der Rente. Der Glidepath des Aktienanteils sollte idealerweise beginnen zu steigen (!), sobald man in Rente geht.“

(„But recent research has shown that Vanguard (and many other providers of target date funds) actually got it wrong, at least for the post-retirement glidepath. The glidepath of equity weights should ideally start to increase (!) again once you retire.“)

Quelle: https://earlyretirementnow.com/2017/09/13/the-ultimate-guide-to-safe-withdrawal-rates-part-19-equity-glidepaths/

Hallo Oliver,

von der Studie hatte ich noch nie gehört. Man lernt eben nie aus. Sehr interessant. Monte-Carlo-Simulationen habe ich schon durchgeführt, aber die Ergebnisse waren nicht schlüssig. Ich habe das dann wieder schnell aufgegeben, daher bin ich auf den vierten Teil besonders interessant.

Das einfachste ist trotzdem, seinen Kapitalstock nicht anzutasten, sondern nur von den Dividenden zu leben. Da muss man nicht so viel nachdenken^^

Viel Grüße

Alexander

Wow! Interessante Zusammenstellung!

Für den, der seine Psyche im Griff hat, hat die 4% Regel ausgedient, es lebe die 6% Regel.

Einziger Wermutstropfen ist daß hier nur mit einem maximal 30-jährigen Zeitraum gerechnet wurde. Für denjenigen, der nicht erst mit 67 aus’m Hamsterrad raus möchte, nützt diese Rechnung nur bedingt.

Ich könnte mir aber gut vorstellen, wenn man fähig und gewillt ist, sich in schlechten (Börsen-)Zeiten noch was nebenbei dazu zu verdienen, daß dann die 6%-Regel sehr wohl anwendbar ist. Vorausgesetzt, wie eingangs gesagt, daß man seine Psyche im Griff hat…

Hallo Roberto,

ja, das könnte man so zusammenfassen.

Wenn man bereit ist, starke Schwankungen in den Entnahmebeträgen zu akzeptieren, ist auch eine 6 % initiale Entnahme ohne nennenswertes Bankrott-Risiko möglich.

Hallo Oliver,

dieser Punkt treibt mich um, seitdem ich vor einigen Wochen Deinen Blog zum ersten Mal gelesen habe. Gibt es eine Untersuchung, wie sich die Überlebenswahrscheinlichkeit ändert, wenn man zusätzlich zum Portfolio einen „1-Jahresjoker“ mitnimmt, d.h. die Möglichkeit, in einem Jahr mit starken Verlusten nicht zu entnehmen, sondern vom „Jokervermögen“ zu leben?

Ein Jokervermögen von einem Jahr wäre „nur“ „1/30“ mehr Ansparvermögen, könnte aber ggf. durch die Abfederung des stärksten Verlustjahrs einen überdurchschnittlichen Performancegewinn bedeuten.

Wie man diesen Joker in der Praxis umsetzen kann und woher man in der Praxis weiß, wann man den Joker benötigt, ist sicher noch eine andere Frage. Mich würde erst einmal theoretisch interessieren, ob die Auswirkungen positiv genug wären, so dass es sich lohnt, darüber nachzudenken. Die Idee, „dann einfach mal arbeiten zu gehen“ kann nach 20 Jahren Retirement durchaus schwierig werden und ist aus meiner Sicht ein wenig geschummelt.

Beste Grüße

Jan

Hallo Jan,

so ein „Jokervermögen“ oder „Cash-Puffer“ (oder wie man es auch nennen mag), ist eigentlich nur ein psychologischer Rechentrick, den man sich im Grunde sparen kann. Denn eigentlich entspricht ein zusätzlicher-Cashpuffer einfach nur einer impliziten Erhöhung des risikoarmen Portfolioanteils (mit z.B. jährlichem Rebalancing).

Wenn du 1/30 des Ansparvermögens zusätzlich in Cash hältst, ist das das gleiche wie wenn du deinen risikoarmen Portfolioanteil von beispielsweise 30 % auf 33.3333 % erhöhst. Die Auswirkungen auf die Überlebenswahrscheinlichkeit dürften eher gering sein.

Siehe dazu auch meine Antworten hier:

https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2559

https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2591

https://frugalisten.de/das-sequence-of-returns-risiko-entnahmestrategien-teil-2/#comment-2907

https://frugalisten.de/das-sequence-of-returns-risiko-entnahmestrategien-teil-2/#comment-3344

@joerg hatte ja auch schon auf diesen Link hingewiesen:

https://earlyretirementnow.com/2018/01/24/random-walk/

Auch wenn man es nicht glaubt, aber 30 Jahre sind ein kurzer Zeitraum, wenn man zu Beginn der Entnahmephase mit seiner Risikoanlage in den Crash gerät.

Wer also aktuell (eher am Ende einer lange Aufwärtsphase) in die Entnahmephase kommt , der könnte sich überlegen erstmal aus dem Risikokapitalanteil zu entnehmen oder von 100% Riskoanlage auf 60 oder 70% runterzugehen. Sollte dann der Abschwung kommen, kann man wieder umschichten und auch in der Entnahmephases den Risikokapitalanteil wieder aufbauen.

@Alexander: Woraus – wenn nicht aus dem Kapitalstock – werden Dividenden denn ausgezahlt?

@Roberto: Irgendwo hab‘ ich diese Entnahmeformel aufgeschnappt…

max. Entnahme% = (1–1/(1+DurchschnittlicheRendite))% [z.B. 4,76% = (1-1/1+0,5))%]

Meine Durchschnittsrendite liegt aktuell bei 4,5% und nach dieser Formel dürfte ich 4,3% entnehmen.

Das gefällt mir 😉

Und es spricht nichts dagegen mal weniger zu entnehmen (z.B. Bärenmarkt) oder mal mehr zu entnehmen (z.B. längerer Urlaub oder größere Anschaffung)

Bei den Dividenden wird der Kapitalstock selber nicht verzehrt. Auch in einer Baisse bleiben 100 Aktien 100 Aktien. Klar gibt es den Dividendenabschlag, aber durch das Geschäft (Gewinne) wird das Geld wieder verdient. Das alle meine Unternehmen die Dividende streichen, ist eher unwahrscheinlich. Da haben wir dann andere Probleme.

@Rainer

Ironie an

Die Dividenden sind die Früchte.

Der Kapitalstock sind die Äste, an denen die Früchte wachsen.

Früchte wachsen immer wieder nach, wenn du die Äste nicht absägst.

Ironie aus.

Danke, Olli, nach wie vor eine spannende Artikelreihe! Freue mich auf den nächsten Teil.

Wow, das war spannend zu lesen. Bin wie die anderen auch gespannt auf den nächsten Artikel.

Hallo alle zusammen,

ist jetzt nicht 100% ernst gemeint und sehr vereinfacht aber witzig finde ich das folgende:

100% Stocks

5% Withdrawal Rate

20 Years

=

88% Wahrscheinlichkeit dass das Portfolio überlebt

Da habe ich bei einem Tagesgeldkonto 100%

😉

Jaja ich weiß Anpassung an Inflation, Hyperinflation im Euroraum usw.

P.S. vielen Dank für deinen Blog Oli!!!

Seit dem ich Ihn regelmäßig lese, spare ich immerhin ca. 50% (sogar ein wenig mehr) ohne das ich auch nur ein Fünkchen Lebensqualität vermisse!!!

Hallo Enner,

danke, das freut mich! 🙂

Völlig richtig, durch das SoRR kann es passieren, dass du mit einem Tagesgeldkonto besser gefahren wärst, als wenn du in Aktien investierst und zu Anfang der Entnahmephase eine Reihe von negativen Renditen kassierst.

Das ist eben das Risiko, das man mit Aktien eingeht und für das man mit den langfristig höheren Renditen kompensiert wird. 🙂 Der Zweck einer Entnahmestrategie ist es, dieses Risiko sinnvoll zu managen.

@Oliver

Vielen Dank für die interessante Serie. Macht Spaß, zu lesen. Und deine Auftritte in „Funk“ und Fernsehen waren auch cool. Mach weiter so!

@ Mattoc

Die Ironie ist fehl am Platze. Du hast das sehr gut beschrieben.

Ist schon klar, ob 2% aus nem Thesaurierer entnehmen oder 2% Dividendenrendite einstreichen, macht keinen großen Unterschied. Allerdings hat die Dividendenstrategie – die ja des öfteren nicht gut wegkommt – einen nicht zu unterschätzenden psychologischen Vorteil. Der Kapitalstock bleibt lebenslang bestehen.

Bei nicht wenigen Beiträgen zur Serie hier lese ich ein wenig Angst oder zumindest die Sorge heraus, am Ende des Kapitals sei vielleicht noch zu viel Leben übrig. Man muss genau rechnen – und Unsicherheit bliebt trotzdem bestehen -, wieviel man denn nun entnehmen darf und kann.

Wer es sich mit Dividenden einrichtet, bleibt dagegen ganz entspannt. Diesen Unterschied hat Alexander auf den Punkt gebracht.

Bevor Streitereien aufkommen: Ich halte ETFs für ein ausgezeichnetes Anlagevehikel zum Vermögensaufbau, das ich selbst für meine Kinder nutze.

Wünsche allen viel Erfolg beim Investieren!

Hi Freelancer,

du schreibst ja selbst, dass es keinen (großen) Unterschied macht, ob man 2% Dividenden erhält oder 2% der Anteile verkauft. Aber wenn das geklärt ist, dann kann doch deine Schlussfolgerung, dass bei Dividenden der Kapitalstock immer bestehen bleibt und beim Verkauf von Anteilen nicht, nicht stimmen. Ich lasse „Ironie an“ und „Ironie aus“ lieber stehen. 🙂

Hi Mattoc,

der erste Satz bezog sicher eher darauf, die leidige Debatte „Dividende kommt nicht aus dem Nichts“ gar nicht erst aufkommen zu lassen. Da sind wir d áccord.

Nein, es geht darum, dass der Dividendeninvestor niemals Gefahr läuft, seinen Kapitalstock aufzuzehren. Du musst dir dagegen ganz genau überlegen, wie du beim Verzehr vorgehst, damit auch immer Kapital zur Verfügung steht. Um mehr geht es nicht.

Reichen denn die oben genannten 2% Entnahme? Oder lieber 4%? Wann wird es gefährlich? Das kostet mentale Energie. Eine Restsorge bleibt immer.

Mehr wollte Alexander nicht sagen. Leider erntet er für die weisen Worte immer mal wieder dumme Sprüche. Das wollte ich nur gerade rücken.

Zumal ich auch nichts mit einer festen Entnahmequote anfangen kann. Wer weiß, was ich im laufe des Lebensabends mit dem Kapital anfangen möchte…. Ich bleibe lieber flexibel.

Aber gut, jeder zieht sein eigenes Ding durch. Der eine geht früher in „Rente“, der andere später. Die eine verzehrt das Kapital, die andere vererbt lieber. Gar kein Problem. Jeder wie er mag.

Also nichts für ungut 🙂 . Wenn´s politisch wird, bin ich immer froh, dass du deinen Senf dazugibst. 😉

Ach so, du meinst, dass sich derjenige, der ausschließlich Dividenden verbraucht, keine Gedanken machen muss, da er ausschließlich die Dividenden verbraucht. Er nimmt also da, was er bekommt.

Derjenige, der nicht Dividenden verbraucht, sondern Anteile verkauft, muss sich aber immer wieder überlegen, wie viele Anteile er von welcher Aktie oder ETF verkauft, und falls er „zu viel“ verkauft, wird der Kapitalstock irgendwann weg sein,

Verstehe.

Und ja, für alle, die nicht darauf aus sind, das gesamte Kapital am Lebensende verbraucht zu haben und die sich über eine Art Zusatzrente in „beliebiger Höhe“ freuen, kann das mit den Dividenden funktionieren.

@Free

„Nein, es geht darum, dass der Dividendeninvestor niemals Gefahr läuft, seinen Kapitalstock aufzuzehren. Du musst dir dagegen ganz genau überlegen, wie du beim Verzehr vorgehst, damit auch immer Kapital zur Verfügung steht.“

Sorry Free, wenn Du schon zu der Überzeugung gekommen bist, dass es egal ist woher der Cashflow kommt, dann müsstest Du auch diese (Deine eigene) Aussage als irrational ansehen können.

Evtl. liegt dieser Aussage der Glauben zugrunde dass die Dividende immer niedriger ist als die 4 % Rule…

Bei nem reinem Income-Investor wäre ich mir da aber nicht so sicher!!! Auch ist es nicht ausgeschlossen, dass ein Aristokrat mal aus der Substanz ausschüttet, das Geschäftsmodell wackelt oder ein sonstiges Einzelwertspezifisches Risiko auftritt und der Div-Investor doch mal … man 2 % vom Depot im Jahr verkauft…

Sicherer ist logischerweise immer die kleinere Prozent-Regel und diese benötigt aber im Umkehrschluss größere Depotvolumen um auf die selbe gewünschte Summe zu kommen. Da ist es aber genauso egal ob Ausschüttung oder Verkauf von 2 oder 3 %!

Zudem ist ein konzentriertes Div-Porftolio von der sharpe-Ratio und anderen Risiko-Messgrößen sehr wahrscheinlich einem breit diversifiziertem Portfolio mit schwach korrelierenden assets unterlegen.

Hallo Sebastian,

danke für dein Lob! 🙂

Das hat auf den ersten Blick vielleicht den Anschein, stimmt aber nicht prinzipiell, denke ich.

Was ist, wenn die Dividenden gekürzt werden oder ganz wegfallen? Was macht der Dividendeninvestor dann? Er könnte…

A) Anteile verkaufen (also aus dem „Kapitalstock“ entnehmen), um die Kürzungen auszugleichen oder

B) Mit den gekürzten Dividenden leben

Bei Variante A) läuft er ebenfalls Gefahr, seinen Kapitalstock zu verbrauchen. Der „Vorteil“ der Dividenden ist futsch.

Bei B) bekommt er weniger Geld als er ggf. benötigt, er hat also schwankende Erträge.

Wenn ich als „Total Return-Investor“ bereit bin, schwankende Erträge zu akzeptieren und ggf. auch mal weniger Geld zu erhalten, als ich benötige, könnte ich einfach eine dynamische Entnahme machen (also z.B. X % des jeweils aktuellen Portfoliowerts entnehmen). Dann gehe ich ebenfalls nicht pleite bzw. der „Kapitalstock“ wird nicht aufgezehrt. 😉

Man sollte sich nicht zu sehr an die Vorstellung klammern, dass Dividenden in Stein gemeißelt sind und niemals reduziert werden oder ausfallen können. Sonst wären Dividendenaktien mit 4 % Dividendenrendite ja quasi eine risikolose Anleihe.

Und so einen free lunch gibt es nicht. Irgendwo muss ein Risiko dabei sein, auch das Risiko der Kürzungen und des Totalausfalls.

Don’t forget the taxman…

In Deutschland sind Dividenden Kapitalertragssteuerfrei während es Aktien/Fondsgewinne nicht sind

Nein, das ist völlig falsch. Es ist sogar eher anders herum:

Bei Einzelaktien werden Dividenden sofort versteuert, Kursgewinne erst bei Verkauf. Bei Fonds werden Dividenden ebenfalls direkt besteuert, Kursgewinne mit der Vorabpauschale.

Es ist extrem unwahrscheinlich, dass bei einem diversifizierten Dividendendepot mit sagen wir 40 bis 60 Werten alle Unternehmen ihre Dividenden kürzen. Typischerweise investiert man ja überwiegend in Unternehmen mit nichtzyklischem Geschäftsmodell und entsprechend abgesicherter Dividende. Einzelne Unternehmen die in Schwierigkeiten geraten werden ausgetauscht.

@ Karl: es wird nichts umgeschichtet!

Was ist, wenn jetzt ein mega Bullenmarkt kommt?

Wann umschichten, wenn es crasht?

Immer diese Markt-Timing Menschen. 😀

@ smartinvestor

Nachdem ich durch alle Kommentare der Serie durch bin, kann ich mir eine Anmerkung nicht verkneifen. Deine Beiträge strotzen nur so vor Mutmaßungen, Prognosen, Spekulationen um die Zukunft und Vermutungen. Wenn ich eines die letzten zehn Jahre an der Börse gelernt habe, dann NIEMALS den ganzen Experten glauben zu schenken, die ganz genau wissen, wie es wohl wird.

Stefan Riße hat vor fast 10 Jahren perfekt nachgewiesen, warum Notenbankenpolitik und Niedrigzinsen zwangsläufig zur (Hyper-)Inflation führen müssen. Passiert ist nichts.

2011 waren sich (fast) alle Finanz- und Wirtschaftsexperten einig. Der Euro ist Geschichte. Nächste Woche, nächsten Monat, nächstes Jahr? Nur Nuancen. Ich habe das alles täglich mitbekommen. Als Anfänger meint man ja, den Experten zuhören zu müssen.

Wie sieht´s heute aus? Der Euro ist noch da. Entgegen allen Hatern eine der angesehendsten Währungen der Welt. Alle Prognosen für die Katz´.

Da hilft auch keine beleidigte Leberwurst: „Ja, aber hätte die EZB nicht….“. Es spielt keine Rolle, wie wir es gerne gehabt hätten. Fakt ist, die Experten lagen falsch. Es bringt einfach nichts, eine intelligente Anlagestrategie irgendwelchen makroökonomischen Prognosen zu unterwerfen. Wetten, Spekulieren, wie sind die Wahrscheinlichkeiten? Bringt nichts. Damit verdienen die Börsenpornomacher ihr (oder besser unser) Geld.

Stur und setig investieren. Durch alle Phasen hindurch. Ruhig mal schauen, wann ein Papier günstiger ist, als die vergangenen Jahre (mein Weg – nicht DER Weg). Aber gerne auch einfach nur regelmäßig in ETFs ohne Timinggeschichten. Über Jahrzehnte geduldig halten. Das ist der Weg der Meister.

Wann war denn jetzt eigentlich die letzte Währungsreform in den USA? Kommt ja im Schnitt so alle 50 Jahre vor…

„da durch weltweit ungünstige demographische Veränderungen immer mehr Kapitalverbraucher immer weniger produktiven Kapitalvermehrern gegenüberstehen werden. D.h. es werden mehr und mehr Kapitalanlagen angeboten von denen, die entsparen wollen, und immer weniger Anlagen nachgefragt, was deren Werte tendenziel drückt“

Sorry, auch hier muss ich dir widersprechen. Hört sich ja erst einmal logisch an, was du schreibst. Der Satz ist mir schon öfters untergekommen.

Richtig ist, dass die Preise durch Angebot und Nachfrage bestimmt werden. Wenn – und auch das ist nur eine Vermutung – mehr (alte) Menschen verkaufen, als (junge) Menschen kaufen, scheinen die Preise wohl nach unten zu tendieren.

Andererseits zeigt die Börsenhistorie, dass die Kurse langfristig immer mit den zugrunde liegenden Werten der Unternehmen mitziehen. Wenn also ein Unternehmen wie J&J topgesund ist, die Umsätze und Gewinne (in der alternden Gesellschaft) kontinuierlich steigert und die Aktie aber gleichzeitig von den Rentnern abverkauft wird, was passiert dann? KGV von 8, Divrendite von 6%…..?!

Meinst du nicht, „der Markt“ reagiert darauf mit anziehenden Käufen, ergo anziehenden Preisen? Gibt es nicht immer jemanden, der Rendite will?

Bei den ganzen Debatten um Börsenstrategien wird gerne vergessen, dass wir es hier mit ECHTEN Unternehmen zu tun haben. Wenn also alles so furchtbar ausverkauft wird von den Rentnern, kommt dann nicht vielleicht doch ein schlauer Fuchs auf die Idee, sich die billigen Unternehmen unter den Nagel zu reißen? Lieber die fette Dividende einstreichen, als billig die Aktie zu verkaufen?

Könnte wohl auch passieren. Wer weiß es schon….

@Freelancer

Den Kommentar „like“ ich hiermit. Und ich befürchte, er wird dir antworten. 🙂

hallo Oliver,

wieder ein sehr interessanter Artikel in dieser Serie, vielen Dank!

Je länger ich darüber nachdenke, und mich betrifft das ja nun in der näheren Zukunft, je mehr denke ich dass es einen one-fits-all approach nicht geben kann, den gibt es auch nicht in der Ansparphase, ich verfolge ja wie Alexander eher die Dividendenstrategie, aber es dient mehr als Zustupf zur ordentlichen Rente, für FIRE bin ich viel zu alt, für mich sind das einfach 2 verschiedene Paar Schuhe.

Freue mich sicher auf weitere Teile in der Serie, auch wenn ich es nicht 1:1 für mich anwenden kann.

liebe Grüsse

@Benjamin

Achtung in der Entnahmephase bedeutet Rebalancing eben nicht umschichten!

Es bedeutet, dass man über die Entnahme das Rebalancing wieder herstellt.

Im Falle der Rückbetrachtung macht es einen extremen Unterschied ob man ein Rebalancing gemacht hat oder nicht. Denn gerade, wenn es an der Börse runtergeht entnimmt man automatisch aus dem risikoarmen Topf und veringert nicht noch extra den Aktienanteil (der dann zu Beginn der Aufschwungphase extrem geschrumpft ist). Und das ganze hat mit Market-Timing nicht zu tun. Es ist eine sture Vorgehensweise, die zwar Renditechancen nimmt (die dann die Erben kassieren würden), aber auch dafür sorgt, dass man mit 80 nicht aufeinmal bei Wasser und Brot sitzt. Letzteres ist ja mein Ziel.

@ Karl

Du schreibst doch oben, dass ein Anleger zu Beginn seiner Entnahmephase seine 100% Risikoanlage in Erwartung eines Crashs besser auf 60% oder 70% runter schrauben soll. Das ist kein Rebalancing, das ist Markttiming. Wer weiß schon, ob die aktuelle Aufwärtsphase genau jetzt oder bald vorbei ist?!

Man sollte an seiner eingangs gewählten Strategie festhalten und lediglich die Gewichtung seiner Assetklassen in regelmäßigen Abständen wieder herstellen. Ich glaube da sind wir einer Meinung.

Außerdem kann Rebalancing auch in der Entnahmephase umschichten bedeuten.

Wenn der Crash so groß ist, dass die Entnahme aus dem risikoarmen Teil nicht ausreicht, um die ursprüngliche Gewichtung wieder herzustellen, muss man umschichten.

Rebalancing nimmt keine Renditechancen, sondern bringt zusätzliche Rendite! Aber nur wenn man seinem Plan stur folgt und nicht versucht, in die Glaskugel zu schauen.

@benjamin

Ja, wenn dann doch zwangsweise aus dem Risikotopf entnehmen muß, dann muß man doch umschichten.

Und klar wäre eine Umschichtung am Beginn der Rentenphase ein Markettiming.

Aber ich bleibe dabei und Oliver hat es ja auch in den 3 Teilen seines Beitrages aufgezeigt. Die Ansparphase und die Entnahmephase sind zwei Paar Schuhe. Einmal ist die Reihenfolge der Renditen nicht so wichtig, einmal schon.

Darum würde ich in der sehr langen Ansparphase eben auch zu 100% in Marktbreite Aktien-ETF gehen. Wenn es auf die Entnahmephase zugeht, dann würe ich aber eben doch mal schauen, wie lange es schon aufwärts ging oder ob der Crash gerade war. Ensprechend würde ich dann doch (schweren Herzens) die Risikoquote runterfahren oder sollte der Crash gerade durch sein mit der Entnahme noch mal 1 bis 2 Jahre warten.

In all die Überlegungen muß an noch seine gesetzliche Rente einbeziehen. Die ist ja auch risikolos (aber erst ab 67 plus x verfügbar).

Viel Erfolg Karl! 😉

Hier muss ich Karl zustimmen. Die Reduktion des Aktien-Anteils zum Rentenbeginn hat nichts mit Market Timing zu tun!

Es ist einfach nur eine Risikobegrenzung und Anpassung der Asset-Allokation an das gestiegene SoRR.

Da das SoRR zu Beginn der Entnahmephase am größten ist, reduziere ich den Aktienanteil, um die Auswirkungen eines potentiellen Crashs zu verringern.

Das ist aber nicht gleichzusetzen damit, dass ich diesen Crash auch tatsächlich erwarte! Aber wenn er kommt, möchte ich eben nicht, dass meine Rentenpläne zunichte gemacht werden.

Es ist wie wenn ich im Auto den Sicherheitsgurt anlege: Das bedeutet auch nicht, dass ich einen Unfall erwarte. Aber ich rechne eben mit der Möglichkeit, und wenn etwas passiert, will ich nicht durch die Windschutzscheibe fliegen. 😉

Hallo Oliver, erstmal vielen Dank für die tollen Artikel zur Entnahmestrategie. Ich bin noch nicht richtig schlüssig, wie das Ganze anzugehen ist.

Mein Plan ist ein Dividenden Depot aufzubauen, welches zum jetzigen Zeitpunkt eine ausreichende Ausschüttung

erwirtschaftet, und als Puffer ein Festgeld / Anliehen Portfolio mit leider nur geringen Erträgen. Das passt ganz gut zur 75/25% Aufteilung in der Tabelle 3 oben, ich bin aber mehr in Richtung 80/20% orientiert.

Nun ist mir aber die Entnahmestrategie für die Tabelle oben nicht klar, bleibt das Verhältnis 75/25% über den gesamten Zeitraum bestehen? Ich plane den Anliehen/Festgeld Anteil zu Verbrauchen, falls der Aktien Anteil nicht genug Rendite abwirft, so daß nach einer längeren Baise eventuell der Anteil 100/0% beträgt. Die Betrachtung ist ja schon etwas älter und war vor der Nullzinsphase. Ein weiteres Problem wäre das Rejustieren bei stark steigenden Realzinsen und fallenden Aktien und Dividende.

Ich muss 10 Jahre voll überbrücken, dann kommen voraussichtlich gez. Rente und BaV dazu, so das ich ab dann nur noch ca. 60% Erträge brauche, gefühlsmäßig möchte ich dann mit einem maximalen Anteil an internationalen Dividenden Aktien in die Rente gehen.

@Ulrich: „Die Betrachtung … war vor der Nullzinsphase“

Als die Sparbuch-, Festgeld- und Anleihezinsen höher waren gab es auch höhere Inflationsraten. So gesehen befindet sich ein „Zinsfuchs“ immer nahe einer realen Nullzinsphase 😉

Sie https://www.sparzinsen.at/sparzinsen-entwicklung/ und http://de.inflation.eu/inflationsraten/europa/historische-inflation/hvpi-inflation-europa.aspx

@Rainer

Stimmt, unter Betrachtung der Inflation kommt man immer nahe Null raus.

Entweder man bekommt Zinsen für den laufenden Lebensunterhalt und es wird das Kapital von der Inflation weggefressen, oder man bekommt praktisch keine Zinsen und dafür wenig Inflation, dann wird das Kapital durch die Entnahmen weggefressen, die man dann für den Lebensunterhalt tätigen muss.

Das ist genau mein Problem, durch den (Zinspapier-)Puffer von 20% verliere ich praktisch 20% meiner laufenden Einnahmen, damit ich nicht so schnell in das sequence-of-return Risiko laufe (siehe Teil 2 der Serie).

Ich bin jetzt auf den vierten Teil gespannt, aber irgendwie wird es immer komplexer, ich habe mir die Sache einfacher vorgestellt.

Ist es eigentlich realistisch mit so einem viel angepriesenen Dividendendepot aus Qualitätsaktien eine Bruttodividende von 4% zu erhalten, damit man wenigstens 3% Nettodividende erhält? Bei Telefonanbietern, REiTs oder Versorgern bekommt man das, aber dann ist man ja nicht breit diversifiziert. Wenn jemand alleine von Dividenden leben möchte und ggf. auch noch die Krankenversicherung selbst zahlen muss, dann wird er in 10 bis 20 Jahren ja sicher 2000 Euro pro Monat brauchen (Wohnraum, Krankenversicherung, Lebenshaltungskosten, Transport). Das wären dann 24.000 Euro im Jahr, wofür wiederum 800.000 Euro Kapital bei angenommener 3% Nettodividende erforderlich sind. Und die Summe will ja erstmal angespart werden.

Du darfst die Dividendensteigerungen nicht vergessen, je nach Anlagehorizont langen dann auch vielleicht schon 300.000 bis 500.000 €. Es können dann durchaus 10 % netto auf das investierte Kapital erzielt werden. Meine beste Anlage im Familiendepot schmeißt inzwischen knapp 20 % YoC ab. Meine Frau hat seit Jahren z. B. Deutsche Post, YoC 11 %. Auch bei den Dividendensteigerungen trägt der Zinseszins Früchte.

Du sagst es! Leider wird dieser Punkt sehr sehr oft außer acht gelassen und massiv unterschätzt!

Ich werde diesbezüglich oft gefragt, was passiert wenn wir wieder in ein Zinsumfeld von >4% kommen, warum dann überhaupt Aktien… genau aus diesen Punkt. Bis es soweit ist, ist die heute gekaufte Dividendenaktie wahrscheinlich schon bei 6%,8% oder 10%.

Ehrlich gesagt: Ich verstehe kein Wort von dem, was ihr sagt. Könnt ihr mir das an einem Beispiel erlären? Ich kaufe heute eine bestimmte Aktie für 10.000 Euro. Diese Aktie hat auf das letzte Jahr bezogen eine Dividendenrendite von 4%. Was muss nun passieren, damit ich bei dieser Aktie 10% oder gar 20% Dividende bekomme?

Das Geheimnis ist die Dividendensteigerung. Ein Beispiel: Du kaufst eine Aktie für 100€, die Dividende beträgt 1€. Deine Rendite auf den Kaufpreis ist 1%.

Das Unternehmen steigert jetzt von Jahr zu Jahr die Dividenden:

Jahr 1: 1,05€

Jahr 2: 1,13€

Jahr 3: 1,20€

Jahr 4: 1,37€

Jahr 5: 1,50€

Jahr 6: 1,67€

Jahr 7: 1,83€

Jahr 8: 1,98€

Deine Einstandsrendite ist jetzt auf das Beispiel bezogen ~2%. Was zb Alexander macht ist nach unternehmen zu suchen, die eine hohe Steigerungsrate bei Dividenden bieten. Und da die Einstiegstendite bei Aktien in der Praxis nicht 1% sondern eher 2,5-4% sind, sind demnach auch die später erzielten Renditen etwas schneller wachsend. (Wenn alles gut geht).

Viele Grüße

Dominik

gut erklärt Dominik, hier noch eine Seite die das auch sehr schön aufzeigt:

https://dividendeninvestor.wordpress.com/2014/07/30/maximalen-kaufkurs-einer-aktie-bestimmen/ (die Überschrift ist nicht so wichtig)

Wieso berücksichtigst du keine Kurssteigerungen?! Haben Unternehmen/Aktien, die Dividende ausschütten, keine Kurssteigerungen?! 😉

Es geht um einen Depotwert von 800.000 Euro, der erreicht werden muss, natürlich auch inkl. Kurssteigerungen, um Dividenden in der beschriebenen Größenordnung zu erhalten.

@Mattoc

Natürlich ist es nicht realistisch 4% durchschnittliche Bruttodividende zu erhalten, wenn man gleichzeitig auch eine halbewegs vernünftige Streuung haben will (also nicht nur sog. „Dividenden-Aristocrats“ sondern eher sowas wie ein MSCI-World-All-Dividends).

Ich habe mir das Buch https://nurbaresistwahres.de/bargeld-statt-buchgewinn/ von Hrn. Pazos rengezogen und spekuliere damit etwa 5 Jahre vor der Rente 20-25% des Depots in solche Hochdividendenprodukte zu veranlagen. Bis dahin werde ich das aber genau beobachten…

A) Erstens kommt es anders, und zweitens als man denkt. (ungeplante Kinder, kostspieligere oder billigere Hobbies etc.)

B) Wer jahrzehntelang ordentlich spart, wird diese Denke auch als Rentner/Privatier beibehalten.

Fazit: Ich schätze mehr als 99 Prozent der finanziell Freien haben deutlich (!) mehr Geld als sie brauchen, selbst die Zinszahlungen reichen netto für ein sehr komfortables Leben. Die wenigsten hören komplett zu arbeiten auf.

Halle Oliver, hallo in die Runde,

eine wirklich spannende Frage, gerade weil ich mir diese Frage in meinem gesamten Zeitraum als Investor nie gestellt habe! Mein Fokus war und ist immer, soviel von den Unternehmen und der Börse zubekommen, das mein Kapital nicht weniger wird (tägliche Kursschwankungen sind davon natürlich ausgeschlossen)!

Ja wenn ich im Jahr 24.000 EUR zum Leben benötige und mich nur auf die Dividende verlassen möchte, dann benötige ich schon ne halbe Millionen oder mehr. Die 800.000 EUR beziehen sich ja auf eine sofortige Einmalzahlung. Dividenden werden aber in der Regel jedes Jahr erhöht und somit liegt die Dividendenrendite auf das eingezahlte Kapital nach 10-30 Jahren natürlich deutlich über 3%.

Komme ich aber zur gern Aussage zurück, wenn ich es schaffe ein solches Vermögen aufzubauen, dann bin ich mir sicher, schaffe ich es auch dieses Vermögen weiterhin zu verwalten und brauche mir über Entnahmepläne eigentlich wenig Gedanken zu machen. Oder anders ausgedrückt ich bin mir sicher, ich brauche keine 3.000.000 EUR um 100.000 EUR jährlich aus den Märkten entnehmen zu können.

Für Erben aber ein guter „letzter 4%Wille“ um das Vermögen nicht innerhalb der 1. Folgegeneration wieder zu vernichten 😉

Beste Grüße

Axe

„Mein Fokus war und ist immer, soviel von den Unternehmen und der Börse zubekommen, das mein Kapital nicht weniger wird (tägliche Kursschwankungen sind davon natürlich ausgeschlossen)!“

Hallo Axe,

das ist aber nicht möglich, denn Dein Kapital wird nun einmal weniger, wenn Du etwas von dem Unternehmen zurückbekommst.

Dein Kapital steckt in dem Unternehmen, also im Aktienkurs. Die Anzahl der Anteile ist nicht Dein Kapital, sondern eine rein zufällig entstandene Zahl ohne jedwede Bedeutung.

Moin Sven,

deswegen ja der Zusatz „..und der Börse“ in meinem Fall Stillhaltergeschäfte. Die Idee dahinter habe ich ja beschrieben. Es geht mir nicht um mein Kapital sondern um das, was ich als Jahresergebnis Cash raus ziehen konnte ohne Kapital zu verlieren.

Axe, die Dividendenrendite auf das eingezahlte Kapital ist nach meinem Verständnis eine vollkommen (!) uninteressante Größe. Es geht doch immer nur darum, wie hoch die aktuelle (!) Rendite ist.

Beispiel:

Du kaufst heute für 10.000 Euro Aktien eines Untenehmens, die aktuell eine Dividendenrendite von 2% hat. Nun wartet man 10 Jahre, der Kurs und die Dividende entwickeln sich positiv. Die Aktien sind nun 20.000 Euro wert, und die Dividendenrendite beträgt 3%. Du bekommst also 600 Euro Bruttodividenden. Nun zu sagen, meine Rendite auf das eingezahlte Kapital beträgt aber 6% (600 Euro von 10.000 Euro) ist doch Selbstbetrug. Wenn sich das Zinsumfeld bis dahin geändert hat, und man bekommt wieder 4% Zinsen für Tagesgeld, dann kann man doch nicht mit der Begründung, dass die Rendite auf das eingezahlte Kapital 6% beträgt und Tagesgeld aber nur 4% bringt die Aktie behalten, denn 4% auf 20.000 Euro sind 800 Euro.

Du kannst natürlich sagen, dass du die Aktie aus anderen Gesichtpunkten behalten möchtest, weil z.B. die Gesamtrendite (Kurs und Dividenden) besser ist als Tagesgseld, aber das hat ja nichts mit der Dividendenrendite auf das eingezahlte Kapital zu tun.

Wenn die Zinsen steigen fallen auch die Aktienkurse, weil relativ gesehen Aktien wieder mehr abwerfen müssen um attraktiv zu sein, dann ist auch die aktuelle Dividendenrendite formal gesehen wieder höher. Das nützt einem natürlich nix, aber man kann günstiger nachkaufen, mit höherer Einstandsrendite. Allerdings ist die Eigenkapitalrendite eines Unternehmens in der Regel höher als die von Anleihen und Zinsprodukten. Warum sollten sich Unternehmen sonst auch Geld leihen. Das resultiert langfristig, dank Zinseszins in steigenden Dividenden. Anleihen, insbesondere solche mit langer Laufzeit sind aufgrund der Inflation riskant.

4% für Tagesgeld sind langfristig viel zu wenig. Bei 4% Tagesgeld habe ich nur eine Eigenkapitalrendite von 4%. Ich kann mir bei 50% payout eine Dividende von 2% auszahlen, dann bleiben aber nur die anderen 2% für die Reinvestition über, um die Gesamtzinsen im nächsten Jahr zu erhöhen. Ein Unternehmen das beispielsweise 20% Eigenkapitalrendite erwirtschaftet, hat da ganz andere Möglichkeiten.

So gesehen ist ein Unternehmen aus Investorensicht letztlich das gleiche wie eine Anleihe, wobei der Gewinn bzw, der Free-Cashflow dem Zinscoupon entspricht und die Eigenkapitalrendite dem Zinssatz. Es ist eben nur noch nicht ganz klar wieviel Zinsen das Unternehmen in den nächsten 10 Jahren erwirtschaften wird.

Hallo Mattoc,

alles richtig für den Moment in der Deine Beispielrechnung eintrifft.

Wirtschaft und Börse ist aber nicht linear. Es gibt unzählige Rechnungen die meine These widerlegen keine Frage. Aber was ist wenn der Kurs nur bei 12k steht und ich schon 4% Dividende erhalte, die Zinsen aber in 10 Jahren erst bei 1,5% sind. Auch sollte man immer den Wachstum einer Aktie mit einbeziehen, wenn sich die Aktie verdoppelt und damit auch mein Kapital, warum sollte dann die nächsten 10 Jahre (also von Jahr 11bis20) das nicht wieder passieren und ich auf Zinsen umstellen.

Kurzum Börse ist eine Spekulation auf die Zukunft mit einer heutigen Investment Entscheidung. Je nach Strategie gibt es Unmengen an Möglichkeiten sein Kapital jedes Jahr die oben beschrieben Entnahmequote zu vermehren ohne sein Kapitalstock abzubauen.

Axe, das mit der Umstellung auf Tagesgeld war nur ein Beispiel. Du könntest auch einfach eine andere Aktie kaufen, die nach 10 Jahren nicht 3% oder wie in deinem Beispiel mit den 12k 4% Dividende abwirft, sondern z.B. 5%.

Aber auch das ist egal. Letztendlich wollte ich nur sagen, dass diese „Rendite auf das eingezahlte Kapital Betrachtung“ isoliert betrachtet nicht sinnvoll ist.

Und das scheinst du ja auch so zu sehen, da du in deinem letzten Post sagst, dass du eine Aktie aus ganz anderen, allgemeinen Gründen gerne halten möchtest. Und das kann ja auch richtig sein.

Nur leider hilft mir das bei der Lösung des Problems „Leben alleine von Dividenden“ nicht.

Wenn ich von Anteilsverkäufen lebe, z.B. auf Basis eines thesaurierenden ETF Depots kann ich die Höhe der Entnahme selbst bestimmen. Das macht dann doch irgendwie mehr Sinn.

Ist ja kein Problem musst nur ein mehr Dividende bekommen als Du zum Leben brauchst. Wenn es dann 3mio sind, dann ist es eben so.

Ich denke man kann an der Börse leichter Geld verdienen

Also gleiche Philosophie wie Stoxx nur anderer Ansatz

KISS

Hallo Oliver,

danke für dein Blog – der sehr informativ ist!

Zum Artikel: am Anfang hast du geschrieben, dass die langfristige Rendite der US Aktien Markt ist historisch 7%. Im moment gibt es ein US Präsident der ein Handelskrieg starten will. Wenn „erfolgreich“, wird das Globalen Handeln dadürch gebremst. Experten sagen dazu, es könnte eine neue Era kommen in dem die Wichtigkeit des Globalen Marktes reduziert wird. Was ist dann wenn die langfristige Rendite auf 2-3% sein wird?

Keep it simple:

1) Anlage (+ Sparplan) in (auf) den „günstigsten“ MSCI ACWI-ETF

2) Tagesgeld-Kto. mit den „besten“ Konditionen (unter Beachtung des Einlagensicherungs-Fonds).

After a while:

3) Bei Bedarf verkauf Anteile MSCI ACWI-ETF und übertrag auf’s TG-Kto.

4) Übertrag TG-Kto. auf’s Giro-Kto.

Have fun!

@Stoxx

Wir beide kommen klar 🙂

Servus Oliver!

Guter Artikel, statistisch hinterlegt, einer deiner Guten! Ich les immer mal ganz gern bei dir rein, bist ein Guter, hab aber auch kritische Punkte, bei denen mich deine Meinung interessieren würde.

Daher die Rückfrage meinerseits – wie man sehr gut sieht, diskutiert man lange Zeiträume. Im besten Fall können wir also mal 40 Jahre bis Renteneintritt und weitere 25 Jahre bis zum Tod rechnen. So kann der Zinseszins schön wirken, die Märkte tun ihren Teil und der abschöpfbare Gewinn wächst.

Nun zu dem Punkt, zu dem mich deine Stellung interessiert:

Wenn ich das Spiel mal umdrehe und 65 Jahre zurücksehe, so landen wir in einem vom Krieg zerstörten und geteilten Deutschland, welches in einem Staatenverbund aufwächst, der weitere 35 Jahre im kalten Krieg verbringen wird – mit allen Konsequenzen. Wir werden den Einzug von Soldaten, den Zusammenbruch von Staaten (DDR), Währungswechsel, Zusammenbruch politischer & ökonomischer Systeme, Genozide und Massenbewegungen erleben.

Noch dazu kommen, aber das sind im Vergleich dazu Peanuts (für dieses Thema aber durchaus relevant), Steuerreform über Steuerreform.

Mir fiel bei deinen Berechnungen auf, dass die Steuern dabei im Regelfall außen vor gelassen werden (machen einige deiner Mitblogger anders, sieh es als konstruktive Kritik). Das ändert aber die Ergebnisse einiger deiner Berechnungen maßgeblich (man muss ja die Abgeltungssteuer noch mit finanzieren).

Nun zur finalen Frage – wie gehst du mit der Fragestellung um, dass eine ausgeprägte Wahrscheinlichkeit existent ist, dass dein Plan Risse bekommt? Das bspw. der Staat in einer kritischen Situation dein dein Geld einbehält? Planungen in die Richtung gibt es ja derzeit (Fond-Verkaufsverbot in Krisenfällen). Dass wir in einen Konflikt hineingezogen werden könnten, der die Anlagesumme zerbröselt? Im worst Case sogar selbst in irgendeinem Konflikt kämpfen müssten? Dass wir Revolutionen oder einen ökonomischen Zusammenbruch des Westens erleben? Denst du, du würdest bereuen, so gehandelt zu haben?

Ich lese deinen Blog gerne, finde nur die Bestrebungen mit 50% plus Sparquote unter Angesicht dieser Tatsachen zu radikal – wenns schief geht, wird man sich eher über die Weltreise gefreut haben als über einen sechsstelligen virtuellen Betrag, den man dir jederzeit wegnehmen kann.

Würde mich freuen, deine Meinung dazu zuhören!

Wenn man mir die persönliche Anekdote erlauben darf – ich befinde mich in der angenehmen Situation, selbst mit Anfang 30 etwa 1500 € pro Monat anlegen zu können – bin also im Prinzip von deinen Aussagen gar nicht so weit entfernt (nur mit geringerer Quote, dafür viel mehr Arbeitsstunden). Allerdings konsumiere ich, falls es mich „juckt“, ab und zu dann doch mal ganz gerne (neues Motorrad, Weltreise, Auto, etc.). Deinen Aussagen über das hedonistische Prinzip kann ich nur zum Teil folgen – die wenigsten freuen sich rein über den Besitz eines Gegenstands, als mehr über dessen Benutzung! Diese erfolgt jedoch immer wieder neu und ist vom Umfeld abhängig! Dies kann man besonders gut sehen, wenn man zum ersten Mal eine neue Strecke abradelt/läuft/etc. – auf einmal ist alles wieder wie frisch, den Initialkonsum musste man aber leisten.

Ich finde deine Schreibweise erfrischend, wenn du etwas weniger „radikal“ auftreten würdest, wäre dein Blog sicher einer der besten deutschen Finanzblogs, dann könnte er sich sogar dem Money Moustache annähern. Auch so bist du ein Guter! In will hiermit nur etwas konstruktive Kritik anbringen.

Danke für deine Zeit und, falls du dir die Zeit auch noch nehmen solltest, deine Antwort!

Es ist mir eine Freunde.

Gruß,

Marx_Musk

@ Marx Musk:

Egal was passiert, die Mächtigen dieser Welt (Aktienbesitzer) werden dafür sorgen, dass das System erhalten bleibt. Die Frage ist nur, wie lange die Rezession dauert. Genau wie in deiner Auflistung: es wird weiter Kriege, Genozide, Währungsreformen und Umbrüche geben. Aber die Wirtschaft wird es überleben. Das ist die menschliche Natur. Immer weiter. 🙂

Ich mag gerade den radikalen Ansatz. Was bringt mir die hundertste Mainstream / Ich-will-es-allen-recht-machen-Finanzseite, wenn dadurch nur das gleiche durchgekaut wird und kein ordentliches (kantiges) Profil erkennbar ist? Ich will hier ja was neues lesen.

Zum Bereuen des nicht maximalisierten Konsums:

Ich glaube, Oliver lebt bereits ein ziemlich zufriedenes Leben und so wie ich das raus lese, würde das durch noch mehr Konsum nicht merklich besser werden. Mir geht es da ähnlich.

Ich will nicht der Illusion hinterherjagen, nur durch Weltreisen und schnelle Fahrzeuge glücklich sein zu können. Die schönsten Sachen im Leben sind sowieso sehr günstig bis kostenlos und solange der Grundbedarf gedeckt ist, bin ich was den Konsum angeht weitestgehend zufrieden. Im Grunde geht´s mir wahrscheinlich wie dir, nur, dass ich keine Motorräder etc brauche.

Viel knapper ist aber Zeit, die ich mir so einteilen kann, wie ich es gerade brauche und möchte. Ausschlafen können, wenn man es gerade braucht. Neue Dinge ergründen, die gerade das Interesse erwecken. An Projekten arbeiten, die eigentlich kein Geld abwerfen, mir aber trotzdem wichtig sind.

Dafür braucht es ne gewisse finanzielle Unabhängigkeit. Wie auch immer die aussehen mag. Zum Beispiel eben Investitionen in Unternehmen, durch die man an Gewinnen beteiligt wird.

Deinen Einwand erkenne ich dahingehend an, dass man nie weiß, ob man in Zukunft in der Lage sein wird, diese angesparten Mühen auch angemessen zu nutzen.

Das kann wie du schreibst daran liegen, dass das Geld aus irgendwelchen Gründen futsch ist.

Aber auch gesundheitliche Gründe können einem schnell einen Strich durch die Rechnung machen und schon kann man all das, was man tun wollte, doch nicht mehr ausleben.

Die Konsequenz / Fragestellung ist aus meiner Sicht folgende:

-Arbeite ich jetzt nur gerade so viel, dass mein finanzieller Bedarf für den Moment gedeckt ist und nutze die übrige Zeit für sonstige Dinge?

-Oder setze ich darauf, dass ich einen Überschuss anhäufe und die Wunder der Wachstumsmaschine ausnutze, um mir in Zukunft noch mehr von der freien Zeit zu erkaufen?

Ich setze eher darauf, dass es keine Krisen und keine gesundheitlichen Unfälle auf meiner Seite gibt. Denn die Belohnung für den Fall, dass ich Recht habe, ist sehr verlockend.

Hallo Marx,

Es ist nicht so, dass ich in der Gegenwart auf irgendetwas verzichte, damit ich in der Zukunft finanziell frei bin oder dergleichen. Mein Leben ist jetzt schon prima und ich würde nicht wirklich bereuen, wenn es anders kommt als erwartet.

Wenn ich morgen unbedingt eine Weltreise machen wollen würde, würde ich sie einfach machen. Mein heutiger Kontostand würde vermutlich für 5-6 Weltreisen reichen. Da wäre also sogar beides (Weltreise und finanzielle Freiheit) locker drin.

Ich habe da aber (im Augenblick) gar kein Interesse dran. Ich war in den letzten Jahren ein halbes Jahr in Indien, zwei Jahre in England. Jetzt bin ich ganz froh, mal einfach „nur“ in Hannover zu sein und hier möglichst viel Zeit dafür übrig zu haben, dauerhafte Kontakte zu knüpfen und mit netten Leuten bei gutem Wetter Skaten zu gehen, solange ich noch jung bin und das kann. 😉 Die schönsten Dinge des Lebens sind wirklich die einfachen, da bin ich mittlerweile von überzeugt.

Wenn morgen aufgrund irgendeiner Katastrophe mein ganzes Geld weg wäre, würde ich wohl kurz mit den Schultern zucken, mir denken: „Schade!“, und dann einfach weiter machen. Darum mache ich mir auch über mögliche Kriege, Wirtschaftskrisen, Inflation oder dergleichen wenig Gedanken. Ich habe da eh keinen Einfluss drauf.

Ich bin da voll und ganz auf Manuels Seite:

Für mich ist eher die Frage, ob ich Teilzeit arbeite oder mehr spare, nicht aber, ob ich mehr konsumiere/ausgebe.

Ich persönlich versuche da einen Mittelweg zu finden – mein aktuelles Arbeitsmodell (Teilzeit-Festanstellung + gelegentliches Freelancen) ist da bisher ein guter Kompromiss aus „Freizeit im Hier und Jetzt“ und „Sparen für die Zukunft“.

Außerdem ermöglicht mir das Ersparte ja schon heute mehr Freiheit und Gelassenheit (Stichwort „F-You-Money, oder siehe auch mein dreimonatiger Sabbatical letztes Jahr: https://frugalisten.de/ausgepimmelt-ein-sommer-ohne-arbeit/)

Hallo Oliver,

super Serie, auch durch die vielen Beiträge und Links.

Hier wird ja viel über den Aufbau eines ‚ewigen‘ Depots philosophiert, bzw. über eine Entnahmestrategie, die es niemals Bankrott gehen lässt. Mein Plan ist anders, da ich vermutlich in 9 Jahren regulär in Rente gehe, keine Nachkommen zu beerben habe und auch der spätesteste Zeitpunkt meines Todes abschätzbar wird.

Deshalb habe ich eine Tabelle mit den zu erwartbaren Zahlungsströmen aufgebaut. Mit Steigerungen von Sparquote, Rente & Inflation von je 2%, Einkommen etwas höher, Verzinsung = Null, aufgebaut. Kann ich jedem nur empfehlen der ein bischen älter ist.

Bei meinem Lebensstil, nicht frugal, aber auch nicht exorbitant, haut es gerade so hin. Schicksalsschläge und übermäßig langes Leben lassen so eine Tabelle natürlich verdampfen.

Dann fängt das Milchmädchen an zu rechnen. Was wäre mit einer Netto Rendite von 2, 3, 4, 5, …%? Jedes Jahr weniger arbeiten ergibt eine relevante % Zahl wenn der Job zwar gut bezahlt, aber wenig Spaß macht und auch keine Perspektive mehr bietet.

Ergebniss: Mit 5 % Netto Rendite könnte ich 3,25 Jahre eher nur das tun was mir gefällt und hinterlasse einen niedrigen 6-stelligen Betrag. Wenn mir nicht zwischendurch der Himmel auf den Kopf fällt ..

Was sagen die Vielschreiber dazu?

Hallo Lombo,

ewig soll das Depot (zumindest in meinem Fall und auch bei den Untersuchungen von Bengen und Co) eigentlich nicht sein, sondern auch nur bis zum Lebensende reichen. Ob die Kinder und Enkel noch etwas abbekommen, ist also erstmal zweitrangig. 😉

Denk daran, dass bei der Rentenberechnung nicht nur die Durchschnittsrendite wichtig ist, sondern auch die Schwankungen (weil du dir damit ja das Sequence-of-Returns-Risiko ins Boot holst). Bei 5 % Netto-Durchschnittsrendite wirst du also nicht 5 % entnehmen können, weil die Anlagen vermutlich recht volatil sind.

Vielleicht hilft dir bei deiner Rechnung der nächste Beitrag (Thema Monte-Carlo-Simulationen) ja ein bisschen weiter.

Hi Oliver,

ich bleibe gespannt. Ich habe übrigens rückwärts gerechnet, also was wir brauchen wenn ich: durchziehe oder ein, zwei, drei, vier Jahre früher aufhöre zu arbeiten. Bin dabei zum Spezialisten der GRentenV mutiert.

War es nicht so, das du in der GKrankenV bleibst? Als freiwillig Versicherter bis zur regulären Rente wollen die auch ihren Teil (z. Zt. 14%) von den ’sonstigen Einnahmen‘ haben. Meine Szenario Tabellen werden immer umfangreicher. Und es ist interessant zu beobachten wie sich die Kurven verbiegen wenn es positive oder negative Einschläge (Erbe/Krankheit) gibt.

Zur Volatilität: In den Beiträgen wurde für mich nochmal deutlich, dass es ohne zusätzlichen Puffer riskant wird (SoRR). Meine ⌀ Netto 5% Rendite ist ein theoretisches Optimum, das mit 10% (steigender) Entnahme im ungünstigsten Fall bei früherem Ausstieg alles auf Null reduziert.

Leben läßt sich nicht von Tabellen ableiten, aber ich sehe keinen Gewinn darin immer nur vom Schlimmsten auszugehen. Andererseits helfen sie ein paar Annahmen zu überprüfen.

Hi Lombo,

genau – der Plan ist in der GKV zu bleiben und dann entweder die momentan ~17-18 % (inkl. Zusatzbeitrag und Pflegeversicherung) zu zahlen oder diesen Posten irgendwie auf anderem Wege abzudecken. Dazu schreibe ich in Zukunft aber auch nochmal einen eigenen Artikel.

Dein Plan hört sich für mich gut durchdacht an – und dein Resümee würde ich so auch unterschreiben. 🙂

Ich habe ein semantisches Problem mit den Begriffen „Erfolgswahrscheinlichkeit“ und „Bankrott“, so wie sie hier benutzt werden „Wenn von 100 getesteten Zeitverläufen 80 überleben und 20 bankrott gehen, dann beträgt die Erfolgswahrscheinlichkeit für die gewählte Entnahmestrategie 80 %.“

Die Autoren benutzen den korrekten Erfolgsbegriff, der aber nicht dasselbe ist wie für die Anleger. Erfolg (für die Wissenschaftler) ist, wenn die gewählte Strategie OHNE ÄNDERUNG der Entnahmeparameter 30 Jahre lang funktioniert. Erfolg (für den Anleger) bedeutet: nach 30 Jahren ist noch Geld vorhanden, wenn man alle paar Jahre Ist und Soll vergleicht und die Entnahmeparameter an die aktuelle Situation anpasst. Das kann auch bedeuten, zeitweise die Ausgaben zu reduzieren (das steht als Nebensatz auch schon im Artikel).

Kurz gesagt:

„Failure“ bedeutet

a) für den Wissenschaftler: Misserfolg / Bankrott

b) für den Anleger: Notwendigkeit, den Plan nachzujustieren

Hallo Michael,

das ist vollkommen richtig!

Die konstante, inflationsjustierte Entnahmerate ist nur eine erste Näherung, um die grundlegenden Zusammenhänge verstehen zu können. In der Realität wäre es tatsächlich ziemlich naiv, mit immer gleichen Entnahmen zu rechnen.

In einem der nächsten Teile der Serie werden wir uns darum auch dynamischen Entnahmen widmen und schauen, wie sich die Bankrott-/Erfolgswahrscheinlichkeit ändert, wenn man seine Entnahmen flexibel der aktuellen Situation anpassen kann.

Hallo Oliver!

Deine Beiträge sind wie immer sehr informativ und regen zum nachdenken an. Vielen Dank dafür!

Was bei diesen Berechnungen bislang unberücksichtigt blieb, sind die ggfs. vorhandenen Renten/Pensionsansprüche. Für einen relativ jungen Menschen, der eine sehr lange Entnahmephase und geringe Rentenansprüche(+Ungewissheit bzgl. Rentensicherheit) hat, ist das ggfs. kein Faktor bzw. keiner auf den man wirklich bauen sollte. Für Leute ab Mitte 40 ist das aber durchaus ein mehr oder weniger planbarer/verlässlicher Faktor.

Gibt es Berechnungen/Gleichungen wie man diesen Faktor in die SWR einfließen lassen kann?

LG

Andreas

Hallo Andreas,

hallo frugi63,

in Simulations-Tools wie cFIREsim (http://www.cfiresim.com/) kann man zusätzliche Einnahmen (wie etwa eine staatliche Rente) mit angeben, die erst einige Jahre nach Beginn der Portfolio-Einnahmen einsetzen.

In einem der kommenden Beiträge werde ich den cFIREsim auch noch einmal genauer vorstellen.

Wie hoch eure staatlichen Rentenzahlungen sein werden, wenn ihr vor dem regulären Rentenalter kein Einkommen mehr generiert, das müsstet ihr allerdings selbst vorher ausrechnen.

Im Thema staatliche Rente stecke ich jetzt leider nicht so tief drin, aber ich würde mal tippen, dass es dafür auch entsprechende Rechner im Internet gibt.

Genau dieser Faktor bereitet mir auch Kopfzerbrechen. Man bekommt einen Rentenbescheid wo der aktuelle Wert und der Wert bei geplanten Renteneintritt angegeben wird, aber was ist wenn man 5 oder 7 Jahre früher aufhören will?

Hallo Mister Z,

vielen Dank für deine Ausführungen.

[Anm. Oliver: Vorhergehender Kommentar auf Wunsch des Autors entfernt]

Ich bin in der Zwischenzeit über folgende Seite gestolpert (ich hoffe es ist OK Links zu posten????) , bei der der Einfluss zukünftiger Rentenansprüche auf die SWR beschrieben wird. Ich möchte das mal zur Diskussion stellen: https://earlyretirementnow.com/2017/07/19/the-ultimate-guide-to-safe-withdrawal-rates-part-17-social-security/

Was haltet ihr davon?

LG

Andreas

Vergesst die Inflation nicht, Leute.

Ich sehe hier fallweise Berechnungen, dass 2.000, 2.500, 3.000 wievielauchimmer € monatlich mit 55/60/70 Jahren zur Verfügung stehen.

Rechnet bitte ein, dass sich der Wert eines Betrages in 20 Jahren halbiert. Schuld daran ist die langfristige Inflation.

€ 3.000 haben in 20 Jahren nur den Wert von € 1.500 heute!!!

Oh nein! Danke! Inflation hatte ich völlig vergessen, dann funktioniert das ja alles nicht…

Hallo Mister Z,

[Anm. Oliver: Vorhergehender Kommentar auf Wunsch des Autors entfernt]

du hast natürlich Recht mit deinen Ausführungen. Es ist am Ende natürlich alles sehr vom persönlichen Lebensstil/Ansprüchen und auch von der Risikotoleranz abhängig.(immerhin hast du bei 20 Jahren und 6% Entnahme noch ne statistische 3/4 Chance zu „überleben“)

@Rainer

In diesen Berechnungen ist die Inflation bereits berücksichtigt. Da keiner in die Zukunft schauen kann, sind es am Ende natürlich nur Modelle!:-)

Hallo zusammen,

hier mein erster Beitrag 🙂

beziehemn sich die 4% auf die netto Entnahme nach Steuern? denn dann wäre die Entnahme vor Steuer ja bei knapp über 5% bitte korrigiert mich wenn ich falsch liege?

Danke für eure Zeit.

P.

Hallo Pierre,

herzlich willkommen! 🙂

wenn hier von Entnahmen die Rede ist, ist (sofern nicht anders angegeben) immer die Brutto-Entnahme (vor Steuern) gemeint.

Die tatsächliche Steuerbelastung kann je nach persönlicher Situation dermaßen unterschiedlich sein, dass man hierzu kaum allgemeine Aussagen treffen kann. Aus 4 % Netto-Entnahme folgen nicht automatisch 5 % brutto.

Auch im Forum wird das Thema derzeit diskutiert:

https://frugalisten.de/forum/topic/kosten-versicherungen-steuern-bei-finanzieller-freiheit/

In Zukunft plane ich auch noch einen eigenen Artikel zum Thema Steuern und Krankenversicherung.

Hi Oliver,

jetzt hast Du tolle Informationen zum „Sequence-of-Returns-Risiko – Entnahmestrategien“ ausgearbeitet. Gute Sache!

Mich würden im Anschluss daran passende Möglichkeiten und eine Auswahl entsprechender (Finanz-)Produkte für Entnahmestrategien interessieren.

Bspw. ETFs, Fonds, (Aktien), etc. die regelmäßig (vorzugsweise) monatl. ausschütten. So kann man seine regelmäßig und monatlich anfallenden Kosten decken, ohne an seinen Kapitalstock zu gehen.

Einige Assettklassen sind ja für regelmäßige Ausschüttungen „gemacht“: Bonds, REITs, einige Aktien-Sektoren, etc.

In Kanada und Australien (und den USA) gibt es extra für „den Ruhestand“ aufgelegte (Finanz-)Produkte, um eine monatliche Rente beziehen zu können. Bspw. den

„iShares Diversified Monthly Income ETF“ (Link: https://www.blackrock.com/ca/individual/en/products/239495/ishares-diversified-monthly-income-etf?switchLocale=y&siteEntryPassthrough=true)

und den

„Aberdeen Asia-Pacific Income Fund“ (Link: http://www.aberdeenfax.com/usclosedfax/).

In den Produkten sind Bonds und Aktien gemischt mit dem einzigen Ziel: Monatlich möglichst viel auszuschütten. Es sind Produkte, die speziell für den „Ruhestand“ konzipiert wurden.

In Deutschland sind beide Produkte (bisher) nicht handelbar, obwohl ihr Zweck m. E. Sinn ergibt.

Was denkst Du über und zu entsprechenden (monatlich ausschüttenden) Produkten, und planst Du hierzu eine Serie?

Viele Grüße

Stoxx

Hallo Stoxx,

in Ausschüttungen sehe ich keinen systematischen Vorteil – ich verfolge da eher den „Total Return“-Ansatz, bei dem immer die Gesamtperformance eines Portfolios betrachtet wird und kein besonderes Augenmerk auf Ausschüttungen gelegt wird.

Wenn ich Erträge aus meinem Portfolio ziehen will, kann ich genauso auch Anteile verkaufen und muss nicht auf irgendwelche Ausschüttungen warten.

Ich würde also auch für die Entnahmephase bei meinem gewöhnlichen ETF-Portfolio bleiben.

Nicht an seinen „Kapitalstock“ zu gehen (ob das durch Ausschüttungen leichter zu erreichen ist als durch Anteilsverkäufe sei an dieser Stelle mal dahingestellt) sehe ich auch gar nicht als so erstrebenswert an – ich persönlich möchte nicht als Millionär sterben, sondern im besten Fall mein Erspartes bis zum Lebensende einigermaßen verbrauchen. Sonst hätte ich ja zu viel angespart. 😉

Wer alleine von den Ausschüttungen leben möchte, weil er oder sie dadurch besser schlafen kann oder sowieso genug Geld hat, dass die Ausschüttungen alle Ausgaben decken, kann das natürlich sehr gerne machen. Mein Thema ist es aber nicht, und deswegen wird es dazu von mir wohl auch keinen Artikel geben.

Zu meiner generellen Einstellung zum Thema Dividenden/Ausschüttungen habe ich hier auch noch mehr geschrieben:

https://frugalisten.de/die-dividenden-strategie-der-grosse-selbstbetrug/

@Stoxx

„Mich würden im Anschluss daran passende Möglichkeiten und eine Auswahl entsprechender (Finanz-)Produkte für Entnahmestrategien interessieren.“

>> https://nurbaresistwahres.de/bargeld-statt-buchgewinn/ Dieses Buch bietet genau was Du suchst, und enthält auch exotische Dividendentitel aus Kanada, Australien und den USA.

Ich habe mehrere Modellrechnungen angestellt und komme zum Ergebnis, dass man jährlich mehr Geld aus Wertpapieren bekommt, wenn man gezielt entnimmt und nicht regelmäßig ausschütten lässt. Die auch deshalb, weil ich Dividendentitel für riskanter und schwankungsanfälliger erachte, weil ein reines Dividendendepot niemals so breit diversifiziert sein kann wie zB ein klassisches MSCI Word-Depot.

Ich denke auch nicht, dass man als Rentner in 20, 30, 50 Jahren heute abschätzen kann, ob man mit x Euro/Monat das Auslangen finden wird, oder ob nicht doch ausgabenseitig große Schwankungen zu erwarten sind (z.B. altersgerechter Haus/Wonungsumbau, Pflegefürsorge, große Urlaubsreise(n), etc.)

Regelmäßige Dividenden wirken beruhigend, aber finanziell kann ich keinen Vorteil daran erkennen.

Rainer

Volle Zustimmung:

Der „Total Return Approach“ schließt Dividenden-Unternehmen und Wachstumsunternehmen gleichermaßen mit ein. Und du kannst deine Entnahmehöhe flexibel steuern.

Gute Erklärung auch hier:

https://www.schwab.com/resource-center/insights/content/retirement-income-strategies-total-return-approach

Vielen Dank für die guten Hinweise!

Werde mir alles genau durchlesen und anschließend bewerten 🙂

Viele Grüße

Stoxx

Hallo Oliver,

der Link zur Trinity-Studie funktioniert nicht mehr. Ersetz ihn doch mit folgendem https://www.aaii.com/journal/199802/feature.pdf

Hi Jenni,

danke für den aufmerksamen Hinweis, ich habe den Link ausgetauscht! 🙂