Dies ist der zweite Teil meiner Serie Von den Zinsen leben – Entnahmestrategien unter der Lupe. Hier geht’s lang zum ersten Teil und zur Übersicht.

Wer seinen Lebensunterhalt aus einem Aktienportfolio bestreiten will, dem wird früher oder später ein kleiner Teufel in die Quere kommen, der häufig unterschätzt wird. Selbst viele Finanzexperten haben ihn nicht auf dem Schirm. Und dass, obwohl er eine ansonsten solide Entnahmetrategie ruckzuck in die Pleite befördern kann, wenn man nicht auf ihn achtet. Sogar die berühmte 4-%-Regel wurde nur wegen ihm überhaupt entwickelt. Die Rede ist vom Sequence-of-Returns-Risiko, um das es im heutigen Artikel geht.

Rendite-Reihenfolgen und Marktrisiko

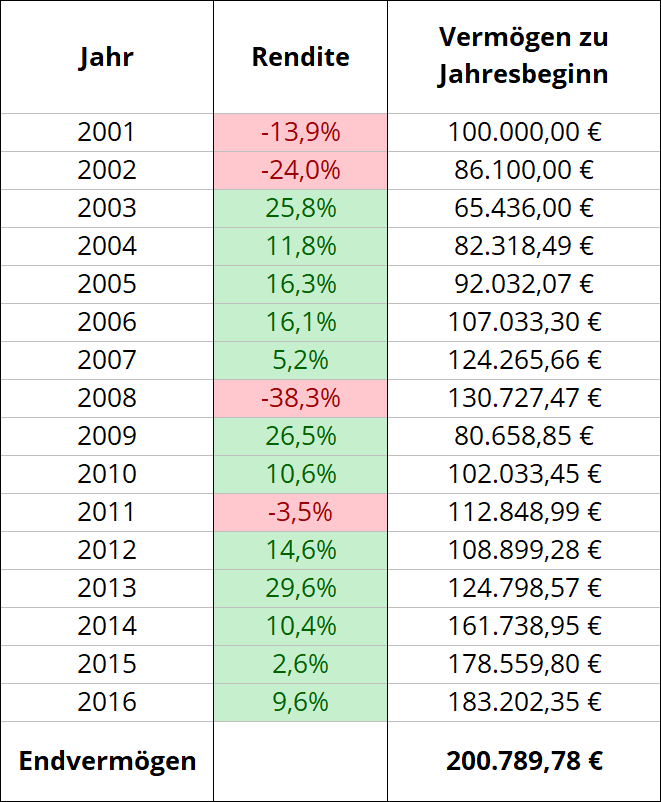

Nehmen wir nochmal mein Beispiel aus dem ersten Teil der Serie. Das zeigt die jährlichen Renditen des MSCI World Aktienindex zwischen 2001 und 2016:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| -13,9 % | -24,0 % | 25,8 % | 11,8 % | 16,3 % | 16,1 % | 5,2 % | -38,3 % |

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 26,5 % | 10,6 % | -3,5 % | 14,6 % | 29,6 % | 10,4 % | 2,6 % | 9,6 % |

MSCI World Index (mit reinvestierten Dividenden) – jährliche Renditen vor Quellensteuerabzug (Brutto-Index)

(Quelle: http://www.clever-und-erfolgreich.de/etf-rendite/)

Angenommen, ich investiere im Jahr 2001 ein Vermögen von 100.000 €. Anschließend schaue ich 16 Jahre lang dabei zu, wie die Kurse steigen und fallen. Ende 2016 habe ich schließlich eine mittlere Rendite von 4,48 % pro Jahr erzielt. Mein Vermögen hat sich in dieser Zeit auf 200.790 € verdoppelt. Die folgende Tabelle zeigt, wie sich mein Portfolio im Zeitverlauf entwickelt:

Wenn ich in Aktien investiere, dann gehe ich ein Risiko ein. Während dieser 16 Jahre ist mein Vermögen dem allgemeinen Marktrisiko ausgesetzt. Das ist das Risiko, dass sich die Unternehmensgewinne nicht wie erwartet entwickeln. Dass es eine langwierige Wirtschaftskrise gibt. Oder dass zwischendurch die Welt untergeht – und ich meine erwartete Rendite am Ende doch nicht bekomme. Rendite kommt vom Risiko: Meine 4,48 % sind die Belohnung dafür, dass ich dieses Marktrisiko eingegangen bin.

Dabei ist es ganz egal, ob es an der Börse erst rauf und dann runter geht, oder erst runter und dann rauf. Die Reihenfolge, in der die Renditen in den einzelnen Jahren auftreten, ist für mein Endvermögen unerheblich, solange die Durchschnittsrendite gleich bleibt.

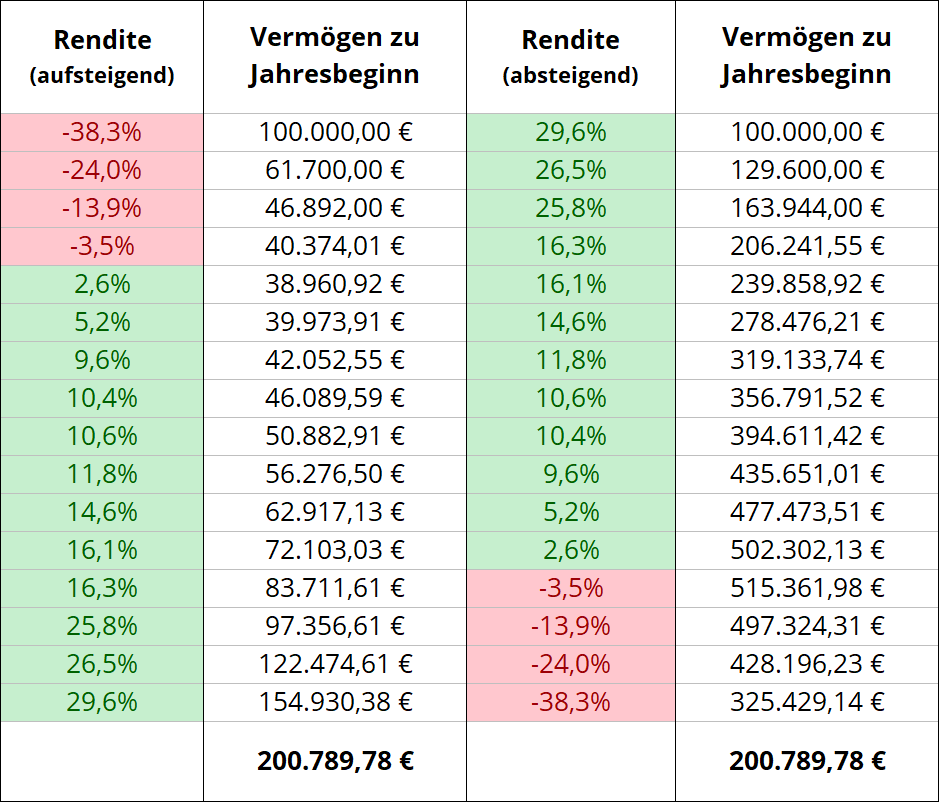

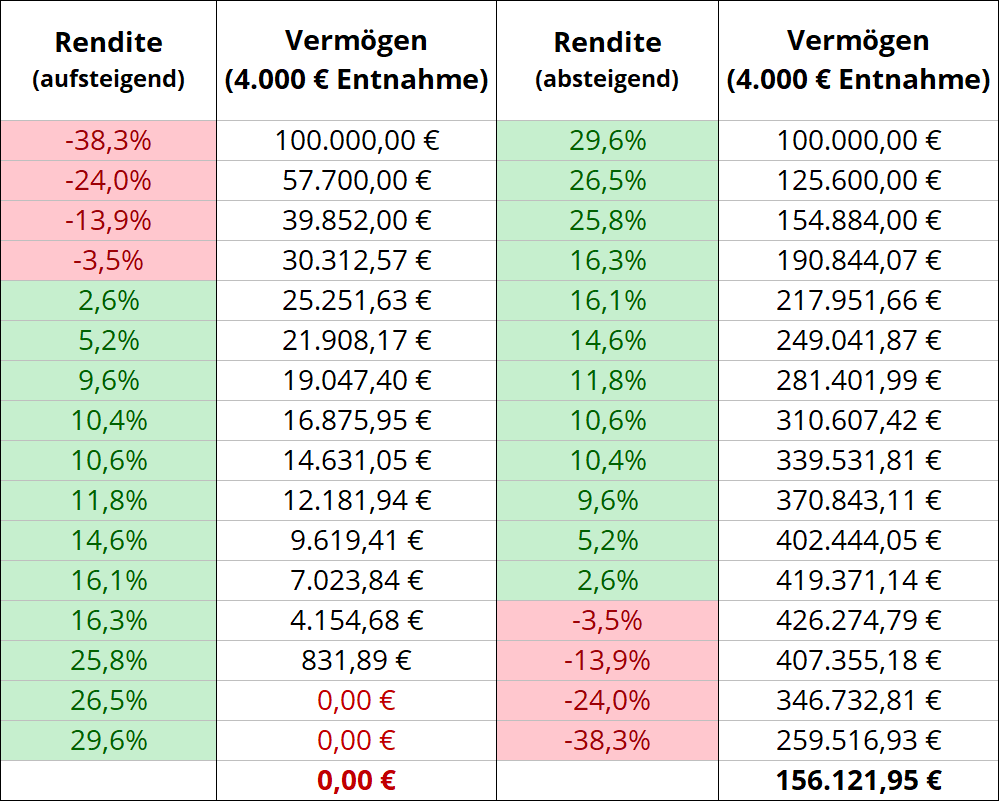

Ich könnte die Renditen aus meinem Beispiel etwa einmal aufsteigend und einmal absteigend sortieren:

Je nach Reihenfolge der Rendite entwickelt sich mein Vermögen ganz unterschiedlich. Am Ende lande ich aber immer wieder bei dem selben Endvermögen von 200.790 €.

Die folgende Grafik veranschaulicht die verschiedenen Wege, die das Vermögen hin zu dem gleichen Endwert nimmt. Die grüne Kurve entspricht der absteigenden Sortierung der Renditen, bei der roten Kurve kommen die negativen Renditen zuerst an die Reihe.

Die Reihenfolge der Renditen spielt für Endstand des Portfolios also keine Rolle. Das kann man auch mathematisch ganz leicht erklären.

Um den Endwert des Portfolios zu erhalten, muss ich das Ausgangsvermögen mit den Renditen der einzelnen Jahre multiplizieren:

100.000 € × (0.861) × (0.76) × (1.258) × … × (1.096) = 200.789,78 €.

Aus der Schule kennen wir noch das Kommutativgesetz. Bei der Multiplikation können wir die Reihenfolge der einzelnen Faktoren beliebig vertauschen, ohne das sich das Endergebnis ändert.

Was passiert, wenn ich Geld aus dem Portfolio entnehme?

Anders sieht die Sache aus, wenn ich nicht nur einmalig eine größere Summe investiere, sondern regelmäßig in mein Portfolio einzahle oder Geld daraus entnehme.

Regelmäßige Einzahlungen treten zum Beispiel bei einem ETF-Sparplan auf. Regelmäßige Entnahmen habe ich, wenn ich meinen Lebensunterhalt aus dem Portfolio bestreite.

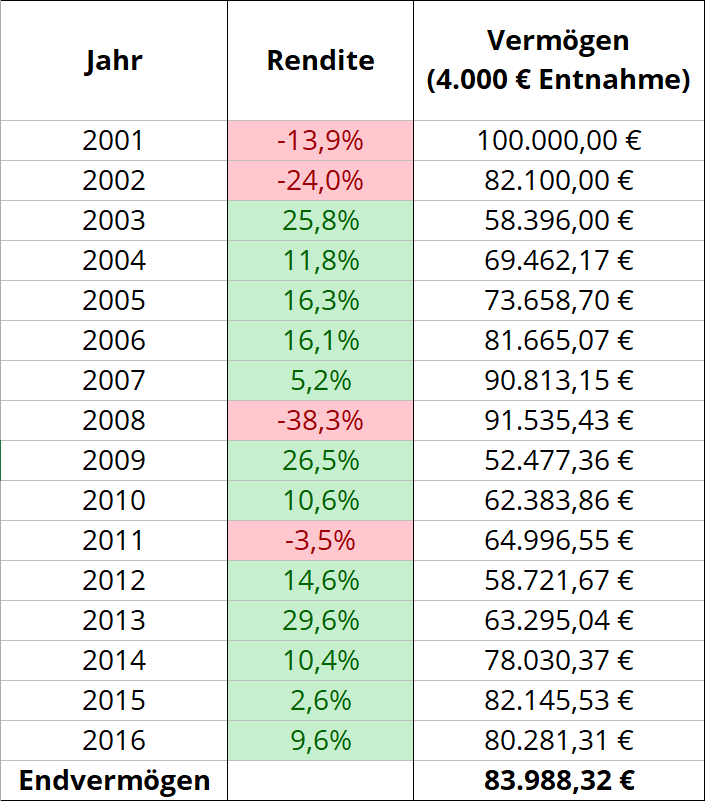

Machen wir die Rechnung von oben also noch einmal. Dieses Mal entnehme ich zusätzlich jedes Jahr 4.000 € (jeweils zum Anfang des Jahres).

So entwickelt sich das Portfolio dann im historischen Zeitraum zwischen 2001 und 2016:

Nachdem es zunächst ein wenig abwärts geht, halten sich Entnahmen und Aktiengewinne für einige Jahre etwa die Waage. Am Ende übersteigen die Gewinne noch einmal die Entnahmen. Mein Endvermögen Ende 2016 beträgt schließlich 84.000 € .

Jetzt sortieren wir die Jahresrenditen wieder einmal aufsteigend und einmal absteigend:

Dieses Mal ergibt sich ein deutlich erschreckenderes Bild.

Im besten Fall wächst mein Vermögen trotz regelmäßiger Entnahmen noch auf über 150.000 €. Das passiert, wenn die positiven Renditen zuerst und die negativen am Ende auftreten.

Im schlechtesten Fall kommen die negativen Renditen zuerst an die Reihe. Dann bin ich schon zwei Jahre vor Ende des Betrachtungszeitraums vollständig bankrott!

Sobald ich aus einem im Wert schwankenden Portfolio Geld entnehme, spielt die Reihenfolge der Renditen plötzlich eine enorme Rolle. Und das obwohl die durchschnittliche Rendite genau dieselbe ist.

Kommen am Anfang gute Jahre mit saftigen Renditen, droht keine Gefahr. Geht es aber zu Beginn bergab, rutsche ich schnell in die Pleite. Selbst gute Renditen in den darauf folgenden Jahren reichen dann nicht mehr aus, um das einmal gerissene Loch im Portfolio wieder zu stopfen.

Genau andersherum ist es, wenn ich aus dem Portfolio kein Geld entnehme, sondern regelmäßig einzahle, wie etwa bei einem Sparplan. Dann ist es am besten für mich, wenn die negativen Renditen tendenziell zu Anfang und die positiven eher gegen Ende auftreten.

Wieso spielt die Reihenfolge plötzliche eine so große Rolle?

Das Ganze kann man sich folgendermaßen erklären. Wenn ich ein Portfolio entspare, dann ist mein Vermögen am Anfang am größten und wird mit fortschreitender Entnahme immer kleiner. Die Renditen am Anfang der Entnahmephase haben damit eine viel größere Auswirkung auf das Endvermögen als die Renditen am Ende, wenn das Vermögen schon fast aufgebraucht ist.

In der Ansparphase ist es genau umgekehrt. Dort wird mein Portfolio zum Ende hin größer, so dass die später auftretenden Renditen überproportional große Auswirkungen auf den Endwert haben. Ein einzelner Kursrutsch kurz vor der Rente kann so leicht alle positiven Renditen vom Anfang wieder zunichte machen.

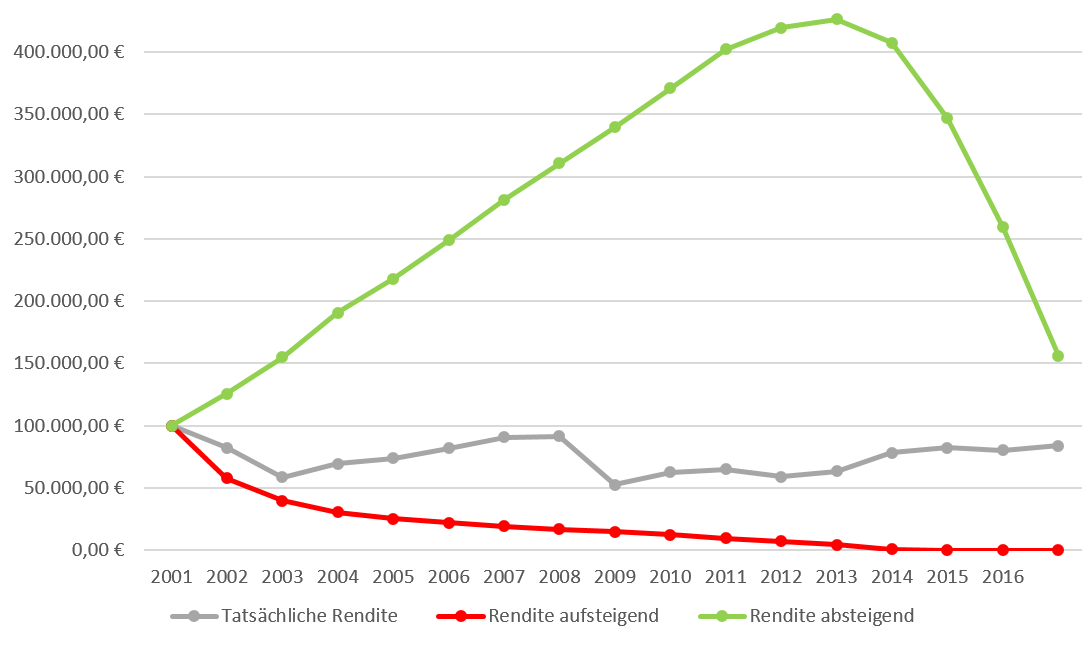

Aber schauen wir uns nochmal die grafische Repräsentation unserer drei Szenarien von oben an. Dieses Mal mit einer jährlichen Entnahmerate von 4.000 €:

Im besten Fall (bei absteigenden Renditen) habe ich am Ende 150.000 € übrig. Im schlechtesten Fall (bei aufsteigenden Renditen) bin ich hingegen komplett abgebrannt. Alle weiteren möglichen Kombinationsmöglichkeiten der einzelnen Jahresrenditen reihen sich irgendwo dazwischen ein.

Obwohl die Renditen bei allen Kombinationen genau gleich sind, gibt es plötzlich eine Schwankungsbreite oder Unsicherheit im Endwert des Vermögens. Und Unsicherheit ist nichts anderes als Risiko.

Beim Entsparen zählt nicht nur die Portfolio-Rendite

Ein Aktienportfolio zu besparen oder zu verbrauchen ist also deutlich riskanter als nur eine einmalige Investition. Zusätzlich zum Marktrisiko muss ich auch noch das Risiko einer ungünstigen Rendite-Reihenfolge stemmen. Genau das ist das berüchtigte Sequence-of-Returns-Risiko, oder abgekürzt SoRR. Für dieses Risiko werde ich nicht mit einer höheren Rendite kompensiert.

Für den Erfolg einer Entnahmestrategie ist damit nicht nur der Markt und dessen langfristige Rendite verantwortlich, sondern zu einem großen Teil auch der genaue Zeitpunkt, zu dem ich meine Entnahmen starte.

Das hat in der Praxis weitreichende Folgen. Zwei Investoren, die ansonsten das genau gleiche Portfolio besitzen, können komplett unterschiedliche Ausgänge erleben, wenn der eine nur ein paar Jahre später in Rente geht als der andere. Das Sequence-of-Returns-Risiko lässt den einen Investor eine entspannte Rente genießen, während es den anderen in den Bankrott treibt. Und das ganz ohne Wirtschaftskrisen oder Börsencrashs.

Wenn im Internet irgendwo davon die Rede ist, von den Erträgen seines Vermögens zu leben, lese ich häufig Aussagen wie diese hier:

Mein Portfolio hat eine durchschnittliche Rendite von 5 %, also kann ich jedes Jahr 5 % meines Vermögens verbrauchen.

Genau das ist aber eben falsch, weil das Sequence-of-Returns-Risiko nicht berücksichtigt wird. Die möglichen Entnahmen hängen nicht nur von der Rendite des Portfolios ab, sondern auch von der Schwankungsbreite (der Volatilität) dieser Rendite. Wenn ich die Rendite meines Portfolios steigere, heißt das nicht automatisch, dass damit auch eine höhere Entnahme möglich ist.

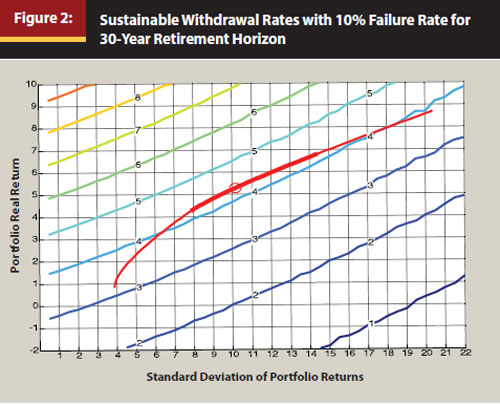

Dieser Zusammenhang wird besonders gut in der folgenden Grafik deutlich. Sie stammt aus einem wissenschaftlichen Artikel von Wade Pfau. Wade Pfau ist Professor für Retirement Income am American College für Financial Services in Pennsylvania und einer der führenden Experten auf dem Gebiet der Entnahmestrategien. Sein Name wird uns im Laufe dieser Artikelserie noch öfter begegnen.

In einer seiner Studien hat er sichere Entnahmeraten für verschiedene Portfolios aus US-Aktien und US-Staatsanleihen untersucht.

In der Grafik ist auf der senkrechten Achse die durchschnittliche Portfolio-Rendite aufgetragen. Die waagerechte Achse zeigt die Volatilität der Portfolios. In diesem Koordinatensystem sind nun die sicheren Entnahmeraten (in Prozent) für die jeweiligen Kombinationen aus Rendite und Volatilität dargestellt.

Sichere Entnahmeraten mit 10% Ausfallrate für eine Rentendauer von 30 Jahren. Aus: Pfau, Wade: Capital Markets, Asset Allocation, and Safe Withdrawal Rates. Journal of Financial Planning

(Quelle: https://www.onefpa.org/journal/Pages/Capital%20Market%20Expectations%20Asset%20Allocation%20and%20Safe%20Withdrawal%20Rates.aspx)

Man erkennt: Die mögliche Entnahmerate hängt von beiden Größen gleichzeitig ab – der Portfolio-Rendite und der Volatilität. Erhöht man die Rendite, lässt sich die Entnahme nur dann steigern, wenn die Volatilität gleich bleibt. In der Praxis wird aber gerade das schwierig. Erhöht man etwa den Aktienanteil des Portfolios, um eine höhere Durchschnittsrendite zu erhalten, steigt meistens auch die Volatilität.

Wann ist das Sequence-of-Returns-Risiko am größten?

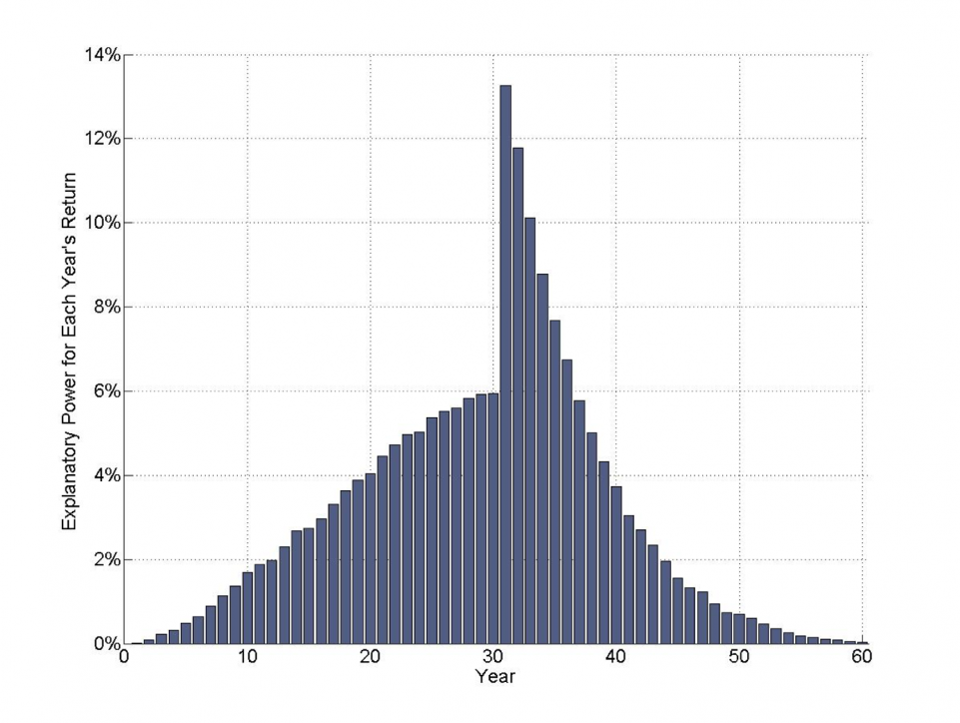

Weiter oben haben wir bereits festgestellt: In der Ansparphase spielen die Renditen, die am Ende auftreten, eine überdurchschnittlich große Rolle. Bei der Entnahme sind es die Renditen der ersten Jahre, die am stärksten über Erfolg und Misserfolg entscheiden. Wie genau dieser Zusammenhang aussieht, auch dazu hat Wade Pfau Untersuchungen angestellt.

Dafür hat er einen hypothetischen Investor angenommen, der zunächst 30 Jahre lang ein Portfolio aus US-Aktien und US-Staatsanleihen bespart. Anschließend geht dieser Investor in Rente und verbraucht weitere 30 Jahre lang sein Portfolio. Per Computer-Simulation hat Pfau nun verschiedene Rendite-Abfolgen generiert und für jede Abfolge eine maximale Entnahmerate ermittelt, bei der unser Investor nicht pleite gegangen wäre. Mit einer statistischen Regressionsanlayse hat Pfau schließlich den Zusammenhang zwischen dieser Entnahmerate und den einzelnen Jahresrenditen berechnet.

Oder anders ausgedrückt: Wie wichtig sind die Renditen der einzelnen Jahre für die maximale Entnahmerate und das Überleben des Portfolios?

Die folgende Grafik beantwortet diese Frage und zeichnet dabei ein beeindruckendes Bild. Auf der horizontalen Achse sind die einzelnen Jahre des 60-Jahres-Zeitraums aufgetragen. Die vertikale Achse zeigt, wie stark das Überleben des Portfolios von den Renditen der einzelnen Jahre abhängt.

Sequence-of-Returns-Risiko über die Lebenszeit. Aus: Pfau, Wade: Why Does Everyone Experience Such Different Retirement Income Outcomes? Retirement Researcher. (Quelle: https://retirementresearcher.com/everyone-experience-different-retirement-income-outcomes/ )

Wir sehen: Das Sequence-of-Returns-Risiko verteilt sich keinesfalls gleichmäßig über die gesamte Entnahmephase. Die ersten Jahre nach Beginn der Entnahmephase sind extrem entscheidend. In Zahlen ausgedrückt: Über 50 % des Portfolio-Erfolgs hängen allein von den ersten fünf Jahren nach Renteneintritt ab. Die ersten zehn Jahre entscheiden zu 77 % über das Überleben des Portfolios. Wenn in den ersten 5-10 Jahren nach Renteneintritt etwas schief geht, ist das Kind also schon so gut wie in den Brunnen gefallen. Läuft in dieser Zeit alles gut, kann man sich fast schon sorgenfrei zurück lehnen.

Wer mit 40 in Rente gehen will, der sollte natürlich mit einem längeren Zeithorizont als 30 Jahren planen. Die Entnahmephase ist dann vielleicht 50 oder 60 Jahre lang. Der Einfluss der ersten zehn Jahre auf den Portfolio-Erfolg schrumpft dadurch ein wenig.

Das Grundprinzip bleibt allerdings gleich. Das Risiko, dass die selbstfinanzierte finanzielle Unabhängigkeit an einer ungünstigen Renditeverteilung scheitert, ist in den ersten Jahren der Rentenphase am größten. Und das ist quasi Glück im Unglück. Denn in genau dieser Zeit kann man das Risiko noch am leichtesten abfedern. Man ist noch jung genug, um bei Bedarf ein paar Tage die Woche zu arbeiten oder auf andere Art seine Portfolio-Entnahmen zeitweilig zu reduzieren.

Fazit

Wer ein Portfolio aus schwankenden Anlagen bespart oder daraus seinen Lebensunterhalt bestreitet, der trägt neben dem allgemeinen Marktrisiko zusätzlich das Sequence-of-Returns-Risiko. Die mögliche Portfolio-Entnahme hängt dabei nicht nur von der Durchschnittsrendite ab, sondern auch von der Schwankungsbreite der Renditen.

Bei der Entwicklung einer Entnahmestrategie geht es deshalb immer zu einem großen Teil darum, dieses SoRR irgendwie in den Griff zu kriegen.

Das könnte man zum Beispiel folgendermaßen erreichen:

- Die Volatilität des Portfolios reduzieren (wenn es darauf ankommt)

Zu Beginn der Entnahmephase ist das SoRR am größten. Darum könnte man den risikoreichen (Aktien-) Anteil des Portfolios zum Rentenbeginn hin reduzieren, und später langsam wieder erhöhen.

Auch zeigen verschiedene Studien, dass die Diversifikation über verschiedene Anlageklassen und Welt-Regionen die Volatilität des Portfolios senkt (bei gleichbleibender Rendite). Damit lässt sich auch die mögliche Entnahme steigern. - Die Ausgaben flexibel halten

Am stärksten schlägt das SoRR zu, wenn man seine Ausgaben vollkommen ohne Rücksicht auf die Depotentwicklung aus dem Depot entnimmt. Wer seine Entnahmen ein wenig an die aktuelle Marktsituation anpassen kann, reduziert das SoRR enorm, gerade zu Anfang der Entnahmephase. Entnimmt man im Extremfall immer den gleichen Prozentanteil des aktuellen Portfoliowerts, so wird das Sequence-of-Returns-Risiko sogar vollständig ausgeschaltet. Dann richten sich die Entnahmen aber nur noch nach dem Markt und nicht mehr nach den persönlichen Bedürfnissen.

Als „Frührentner“ könnte es sogar sinnvoll sein, sich eher in die finanzielle Unabhängigkeit zu verabschieden, dafür aber während der ersten Jahre noch einen kleinen Nebenjob aufrecht zu erhalten. So wird das SoRR während dieser kritischen Phase abgefedert.

Das Sequence-of-Returns-Risiko ist für die Portfolio-Entnahme so entscheidend, dass letztendlich auch die berühmte 4 %-Regel durch das SoRR zustande kommt. Würde nur die Durchschnittsrendite den Portfolio-Erfolg bestimmen, so würde die 4 %-Regel eigentlich eine 5 %-Regel sein.

Wie aber kommt die 4-%-Regel eigentlich zustande? Und wie kann man verschiedene Rendite-Abfolgen berechnen, wie es Wade Pfau in seiner Computer-Simulation getan hat?

Dazu werfen wir im nächsten Teil der Serie einen Blick auf wahrscheinlichkeitsbasierte Rentenmodelle.

Hallo Oliver,

schöne Darstellung! Gefällt mir gut – bin auf die nächsten Teile gespannt.

Liebe Grüße

Dummerchen

Also für die Entsparphase doch eine Dividendenstrategie fahren, um sorgenlos und bequem an die berüchtigten 3-4% Zusatzeinkommen zu gelangen? 😉

Ob du 4% durch Anteilsverkauf entnimmst oder 4% Dividende bekommst, ist prinzipiell Jacke wie Hose. Vorteil beim Anteilsverkauf bleibt die niedrigere Abgeltungssteuer.

Die Dividendenstrategie funktioniert auch nicht besser, denn die 3-4% Dividende jährlich bezieht sich immer auf den gerade aktuellen Wert des Portfolios. Die absolute Höhe der Dividende variiert also jedes Jahr, somit bist du gezwungen, „Die Ausgaben flexibel halten“ (siehe auch Text oben unter diesem Titel).

Hallo Anton,

das mögen ja manche Anleger. Die sagen sich: Was soll ich mir großartig Gedanken machen, ich nehme das, was mir das Depot gibt und damit muss ich dann zurechtkommen. Das ist natürlich keine „klassische Rente“, aber es hält einen aktiv…

@Mattoc

Ja, ich bin mit deiner Aussage völlig einverstanden. — Ich plane, in Zukunft jährlich 5% von meinem Welt-Portfolio zu beziehen (bzw. monatlich 0.42%). Teils finanziert durch die Dividenden, teils finanziert durch ETF-Verkauf.

Vorteil: Das Welt-Portfolio bleibt ewig erhalten (jährliche Performance langfristig 6-7%).

Nachteil: Monatliche (oder jährliche) Geld-Bezüge schwanken (evtl. stark).

Das ist falsch. Steigt der Wert deines Portfolios überproportional, dann sinkt deine Dividendenrendite in der Regel. Sinkt der Wert überproportional, dann steigt deine Dividendenrendite. Die absolute Höhe der Dividende bleibt gleich oder steigt und ist unabhängig vom (kurzfristigen) Kurs. Wie gesagt, in der Regel.

Auf Dauer gleichen sich diese Werte wieder an (Regression zur Mitte) oder Dividendenanpassungen seitens der Unternehmen folgen. Deswegen setzen die meisten auf US Unternehmen. Da geht die Anpassung meist nur in die richtige Richtung 😉 …

CU Ingo.

Grundsätzlich richtig, bezogen auf die allgemeine Dividendenrendite. Für die persönliche Dividendenrendite musst du allerdings immer deinen Kaufkurs als Baseline nehmen.

Beispiel: du kaufst eine Aktien von Unternehmen X für 10.000 Euro. Zum Zeitpunkt des Kaufs hat X eine Dividendenrendite von 3%, also 300 Euro Dividende pro Jahr für dich. Nun steigt der Kurs um 50% und die Dividendenrendite sinkt dadurch auf 2%. Dein Kaufkurs bleibt jedoch gleich und auch deine Dividende bleibt gleich, sofern das Unternehmen diese nicht erhöht oder senkt. Du bekommst also nach wie vor 300 Euro, was immer noch 3% deines ursprünglichen Einsatzes von von 10.000 Euro sind. Der Buchgewinn von 5.000 Euro bei einer 50% Kurssteigerung kommen on top.

Deine persönliche Dividendenrendite würde erst dann sinken, wenn du jetzt Aktien mit 50% Aufschlag zu deinem ursprünglichen Kaufkurs nachkaufst.

Diese „persönliche Dividentenrendite“ ist halt einfach ein totaler Mumpitz. Eine Zahl ohne jede Aussagekraft.

Was die Aktie irgendwann mal gekostet hat ist (abgesehen von der steuerlichen Abrechnung beim Verkauf) völlig egal. Entscheidend ist was sie JETZT wert ist.

Warren Buffett erhält mittlerweile auf sein Coca-Cola Investment eine persönliche Dividenden-Rendite von ca. 54 % p.a. (+ Steigerung, wenn Coca-Cola die Dividende steigert).

Für sein Investment von damals ca. 1,3 Mrd. Dollar in Coca-Cola, sind es zurzeit ca. 700 Mio. Dollar

Dividende p.a.

Ich hätte jetzt nichts dagegen, wenn ich auf mein derzeit rein investiertes Kapital, eine Ausschüttungquote von 54 % hätte (Dividendenabschlag ist mir ein Begriff)

Natürlich kommt es bei einer Investition immer auf die Gesamtrendite an. Kurssteigerung + eventuelle Dividende. Doch wer damals statt Tesla, lieber sein Geld in Wirecard oder Solar-World gesteckt, hat statt der möglichen Millionen nun auch nichts mehr. Beim Investieren gibt es nicht die eine Wahrheit.

Wer wenig Arbeit haben will, kann sich mit einem ETF begüngen und gut ist. Wer sich dagegen was zutraut, sich Zeit nimmt, kann sein Kapital auch versuchen stärker auf wenige Aktien zu konzentrieren und was die Zukunft bringt, weiß niemand.

Es bringt nichts, immer wieder gegen Sache A) oder Gegenstand B) zu wettern. Ich z.B. setze auf Dividenden-Aktien, gerade mal bis zu 30 Stück, wenn die Positionsgrößen nicht zu kleine durch Streuung werden. Ich gehe davon, dass ich weder den Horizont, noch damit im Schlamm landen werde.

Wovon ich jedoch überzeugt bin, dass wenn ich z.B. 1.000.000 € ins Depot investiert habe, habe ich für mich mehr gemacht und erreicht, als wenn ich dies nicht machen würde, dass ich finanziell besser darstehen werde, als wenn ich das nicht machen werde.

Ich sehe das Investieren wie Rocky 1. Rocky verliert am Ende den Kampf (nicht die bestmögliche Rendite die letzten 20 Jahre erzielt). Jedoch durch seinen Einsatz, seine Hingabe, seinen Fleiß, sein Training hat Rocky viel, viel mehr erreicht und ist viel, viel weiter im Leben, als zu Beginn des Film.

So werde ich auch 100% weiter sein, als wenn ich immer nur zaudere und hadere. Einfach machen.

Informieren und investieren und informieren und investieren und informieren und investieren…

Doch das tut sie. Bei der Dividendenstrategie stammt das „entnommene“ Geld nicht aus Verkäufen sondern aus dem Free-Cashflow der Unternehmen. Das ist ein entscheidender Unterschied. Der Buchwert des Gesamtportfolios spielt dabei erstmal keine Rolle. Die Dividende wird per Anteil bezahlt und hängt nur von der Fähigkeit des Unternehmens ab, entsprechende Überschüsse zu erzielen. Der Marktpreis ist dem nachgeordnet und hat mit der Dividende erstmal gar nichts zu tun. Prozentual steigt die Dividendenrendite an, wenn die Anteile billiger werden. Möglicherweise eine Kaufgelegenheit, da man nun mehr Dividende für das gleiche Geld bekommt. Durch den Kauf von Aktien investiert man nicht in Papier was im Marktwert schwankt sondern beteiligt sich an Unternehmen. Wenn du eine Immobilie kaufst und die liefert dir 20000 Euro Netto-Miete im Jahr, ist es für diesen Cashflow erstmal egal, wie hoch der aktuelle Verkaufspreis des Hauses gerade ist. Selbst wenn der Wert des Hauses um die Hälfte fällt, weil die Zinsen steigen oder der Markt für Immobilien schlecht ist, bekommst du weiterhin deine 20000 Euro pro Jahr, solange die Mieter nicht ausziehen. Im Gegenteil, in dem Fall gehst du hin und kaufst zusätzlich die Häuser in der Nachbarschaft, die jetzt 50% billiger sind.

Sowohl die Dividendenausschüttung als auch der Kurswert korrellieren langfristig mit den Unternehmensgewinnen. Sie hängen also nicht direkt zusammen, aber langfristig von ein und derselben Größe ab. Ein Unterschied ist, dass Dividenden eher vergangene und aktuelle Gewinne repräsentieren, während die Kurse auch die Gewinnerwartungen der Zukunft mit einpreisen.

Das ist ein Unterschied im Detail, von einem „entscheidenden Unterschied“ kann aber nicht die Rede sein. Es besteht kein systematischer Vorteil von Dividendenausschüttungen.

Ja, aber in den Kurswert fließen auch anlegetechnische Erwägungen ein, die mit den Fundamentaldaten der Firmen erst mal nichts zu tun haben. Sind die Zinsen z.B. höher, fallen die Aktienkurse, einfach deshalb weil die Anleger jetzt eine höhere Renditeforderung ansetzen. Wenn ich 5% in einer Staatsanleihe bekomme, zahle ich weniger für Aktien. Daher fällt dann dein Kurswert deines Aktiendepots. Allerdings erwirtschaftet eine profitable Firma immer noch eine höhere Rendite auf das Eigenkapital als eine Anleihe. So können durch Reinvestition von einbehaltenen Gewinn mehr reinvestiert werden und Dividenden steigen langfristig. Anfang der 80 er Jahre waren Aktien aus heutiger Sicht viel günstiger, aber die Zinsen waren auch sehr viel höher. Das beinträchtigt aber nicht systematisch die Fähigkeit von profitablen Unternehmen Dividenden zu zahlen., zumindest wenn es nicht zu sehr extremen Szenarien kommt. In Rezessionsphasen kontrahieren die Gewinne der Unternehmen, aber noch viel stärker die Bewertungsmultiples. Langfristig steigen die Kurse. Aber wie langfristig ? Kann man ein kurstechnisch verlorenes Jahrzehnt, bei dem der Markt netto seitwärts läuft oder fällt als Privatier, der von Entnahmen lebt durchhalten ?

Und nicht zu vergessen, Anleihen fallen auch wenn die Zinsen steigen … Wir sind am Ende eines Superzyklus, die Zinsen sind am Boden.

Wir betrachten hier also zwei sich überlagernde Größen, die den Aktienkurs prägen. 1. Den fundamental begründeten Gewinn pro Aktie ( oder Free-Cashflow, Buchwert oder woran man das auch immer festmachen will) und 2. Das Vielfache das der Markt gerade dafür bezahlt. Ersteres sollte langfristig steigen, letzteres schwankt, je nach Zinsniveau, Verfügbarkeit von Liquidität, Stimmung, Zeitpunkt im Wirtschaftszyklus etc. Der letzere Teil ist aber für den „Entnahmeinvestor“ (nennen wir ihn mal so) hochrelevant, denn der muss immer verkaufen um zu leben, egal was der Markt gerade tut. Es ist eben ein großer Unterschied, ob das durchschnittliche KGV des Aktienportfolio gerade bei sagen wir 12 oder zum Beispiel 18 liegt. Die Kursgewinne der letzten 10 Jahre beruhten überwiegend auf letzterem Faktor, auf Grund der niedrigen Zinsen, der Markt ist einfach teurer geworden. Dividenden sind einfach eine Möglichkeit sein Einkommen and den ersten, stabileren Faktor zu koppeln. Unternehmen steigern oder senken ihre Dividenden nicht weil der Kurs steigt oder fällt, sondern mit Rücksicht auf den Free-Cashflow. Hier fehlt mir die Unterscheidung zwischen diesen beiden Einflussgrößen auf den Aktienkurs, obwohl bei einer Entnahmestrategie beide hoch relevant sind.

Den Zusammenhang kann man zum Beispiel am japanischen Aktienmarkt studieren. Ende der 80er Jahre waren die Bewertungen der Aktien da außerordentlich optimistisch. Die Rendite in den Folgejahren entsprechend schlecht. Heißt das, dass die japanischen Unternehmen deshalb einfach alle Looser waren ? Nein, die Bewertung war nur viel zu hoch, das zukünftige Wachstum nicht so hoch wie erwartet. Die KGVs sind kontrahiert, von einem überhohen Niveau auf eine passendere Bewertung. Es ist einfach der 2. Faktor gegen den 1. Faktor gelaufen und hat diesen überkompensiert (man möge mir widersprechen wenn ich mich irre …). Für denjenigen der da investiert gewesen wäre und von Verkäufen hätte leben müssen, wäre das übel ausgegangen. Ja, ein Weltportfolio würde den Effekt mildern, weil diversifizierter, aber es verdeutlicht das Prinzip.

Jetzt haben wir das japanische Szenario weltweit und können kaum noch diversifizieren. Was also run, wenn jetzt die Entnahmezeit anbricht für all die Babyboomer Gen.?

Es glaubt ja auch sicher keiner, wenn der S&P 500 im Jahr 2017 um 20 % gestiegen ist (auf Dollarbasis), dass sich der Unternehmenswert der US -Unternehmen um 20 % erhöht hat. Also alles heißes Luft und zuviel Liquidität, Multipleexpansion, und die korrigiert sich gerade wieder.

Ich würde es ganz simple halten:

1) aktienportfolio mit dividenden: du gibst nur die erhaltenen dividenden des vorjahres aus und verkaufst keine aktien.

2)um die jährlich unterschiedliche dividendenhöhe zu kompensieren verwendest du zusätzlich angesparte liquide mittel (ev edelmetallverkauf) , sodass du deine gewünschte konstante gesamtrente dadurch summarisch erhältst.

3)am bereithalten liquider mittel kommst du nicht vorbei, wenn du unbedingt eine konstante voraussehbare zusatzrente haben willst.

4)der gedanke, eine “ewige“ dividendenzahlung zu erzielen, erfreut mein gemüt.:-) deshalb verkaufe ich keine aktie.

dann brauchst Du aber noch eine Strategie, den Vorrat von liquiden Mitteln wieder aufzufüllen. Beispielsweise indem Du die Ausgaben aus den Dividendenzahlungen in guten Jahren auf Betrag X deckelst und mit dem Rest deinen Puffer wieder auffüllst.

Einfach mal durchspielen: Wie viele magere Jahre (z.b. 30% niedrigere Dividenden) hält der Puffer aus, und was passiert dann?

Genau so sehe ich das auch, ist unnötig kompliziert gemacht das ganze. Es ist ganz einfach. Man nimmt in guten Renditejahren entsprechend der Rendite mehr weg und in schlechten weniger oder garnix. Und man unterhält einen ausreichen hohen Puffer mit dem man sich wohl fühlt. Rumrechnen braucht man da nicht viel. Wer halbwegs ein wenig von Geld versteht und das wird der, der über Jahrzehnte angespart und sich ein Depot aufgebaut hat der kann sich das im Kopf ausrechnen was er risikoarm entnehmen kann und was er liquide vorhalten will. Im Übrigen ist diese Strategie das Risiko über die gehaltenen liquiden Mittel und nicht über eine mutmaßliche Vola der gehaltenen Titel zu steuern, ist auch in der Ansparphase sinnvoll. Sinnvoller jedenfalls als die Vola bestimmter Papiere dafür heran zu ziehen die sich ja eh laufend ändert 😉 Die Devise sollte immer lauten: Keep it simple.

Meiner Meinung nach ist mit einer Dividendenstrategie das Einkommen viel planbarer, als bei einem reinen „Kurs“-Investment. Man muss natürlich mental den Depotwert ausblenden, da sehr volatil. Bei Letzterem ist man beim Entsparzeitpunkt sehr von der Laune von Mr. Market abhängig.

Du nimmst ein gutes Thema auf, denn eigentlich sollten sich die Strategie und das Investmentvehikel (bsp. ETF, Einzelaktien, P2P Kredit) nach der Art der Entnahme richten.

Z. B. möchte ich mir bei Renteneintritt alles auszahlen lassen oder bevorzuge ich regelmässiges Einkommen in Form von 3-5% von meinem eingesetzten Kapital?

„Man muss natürlich mental den Depotwert ausblenden, da sehr volatil.“

Ohne Übung und Erfahrung wird das sehr schwer und ein großes Problem. Wenn von 100k im Jahr 2001, zwei Jahr später nur noch 65.436€ ausgewiesen werden, bleibt kein normaler Anleger ruhig, zumal es um Vorsorge und Ersparnisse geht. Wahrscheinlich hätte die 86.100€ ein Jahr später bereits schon reichlich Unruhen und Panikhandlungen ausgelöst.

Vorsicht, man muss hier genau hinschauen warum, mit welchem Risiko und für wie lange das Einkommen planbarer ist. Ich denke nicht, dass es – bereinigt um diese Faktoren – große Unterschiede zwischen Dividenden und Anteilsverkäufen gibt.

Bei einer Dividendenstrategie gehe ich beispielsweise in der Regel nicht von einem Kapitalverzehr aus. Wenn ich eine Entnahmerate wähle, die konservativ genug ist, dass ich ebenfalls eine hohe Wahrscheinlichkeit für (mindestens) einen Vermögenserhalt habe, dann kann ich auch recht konstante Beträge bei einem niedrigen Bankrottrisiko entnehmen.

Die Entnahmerate ist dabei sicher niedriger sein als die Dividendenrendite eines typischen Dividenden-Portfolios. Dafür ist ein Weltportfolio mit Anleihenanteil gegenüber einem Dividendenportfolio deutlich diversifizierter. Das langfristige Risiko für mein passives Einkommen sollte damit ein gutes Stück geringer sein.

Dass sich Strategie und Investmentvehikel nach der Art der Entnahme richten sollten, dem stimme ich zu. Die Dividendenstrategie ist sicher nicht verkehrt, wenn ich einfach nur ohne viel Aufwand (und vor allem ohne Kapitalverzehr) meine Rente aufbessern will.

Moin Oliver,

mir gefällt die Serie richtig gut ! Das SoRR sagte mir bis

eben auch nichts, wieder was gelernt 😉

Weiter so !

Niklas

Das Warten hat sich gelohnt… Danke für diesen Artikel, Oliver.

Gefühlsmäßig habe ich schon geplant weniger als 4% zu entnehmen und betrachte momentan den folgenden Schlüssel als brauchbar:

Entnahme% = DurchschnittlicheRendite% – 1%Punkt (z.B. 3,8% = 4,8% – 1%Punkt)

Andere Poster fragen hier, ob nicht doch ein Dividenden-Portfolio besser in der Entnahmephase wäre… ich denke das Gegenteil ist der Fall, denn ein (weniger diversifiziertes) Dividenden-Portfolio schwankt noch stärker als ein (breiter diversifiziertes) Aktien-Portfolio, und genau das gilt es doch zu vermeiden.

Vermutlich braucht man aber einen größeren Anteil an „Fixed Income“ um die Schwankungen zu reduzieren, denn ich vermute, dass ich in der Rente allmonatlich die selben Beträge entnehmen möchte oder muss.

Ich glaube, dass 25% Dividenden-ETFs im Depot Sinn machen können und vielleicht noch andere Zinsprodukte, wohl in einer gut dosierten Mischung aus HighYield und Staatsanleihen. Und wer weiß, vielleicht liegt ab 2035/2040 ja das Tagesgeld wieder über 2% und mit Sparverträgen gibt’s dann wieder 3% oder mehr…

Ich las woanders, dass man in der Rente den Aktienanteil eigentlich hochfahren kann, Richtung 80-100%, denn man hat ja als Basis irgendeine Rente, mit der man zumindest nicht verhungern sollte. Olivers Artikel zeigt aber deutlich auf, dass das keine gute Idee wäre – DANKE, OLIVER!

Die Frage ist, ob man nur von den Ausschüttungen eines Dividenden-Portfolios leben kann (ca. 3-5%) oder bsp. bei einem MSCI World aktiv Anteile verkaufen muss, um auf das notwendige Einkommen zu kommen.

Doch Rainer, liess nochmal im Fazit oben:

„Darum könnte man den risikoreichen (Aktien-) Anteil des Portfolios zum Rentenbeginn hin reduzieren, und später langsam wieder erhöhen.“

Korrekt. Das ist momentan gaengiger Forschungsstand. Sobald SoRR der Anfangsjahre vorbei: wieder volle Kanne in Aktien (weil sie langfristig den hoechsten Rendite-Erwartungswert haben) …

Kosto: „Wer gut Essen will braucht Aktien, wer gut schlafen will … “

(braucht nix zu Essen? … hahaha)

Wieso sind Schwankungen bei einem Dividendenportfolio zu vermeiden ? Die Schwankungen, sofern sie nur den Marktpteis betreffen sind großartig und die meiste Zeit äußerst hilfreich. Man bekommt so immer wieder die Gelegenheit Anteile an guten Unternehmen günstig nachzukaufen. Selbst in hoch bewerteten Märkten wie jetzt. Man sollte Buffett folgen und Investitionen in Aktien als Beteiligungen an Unternehmen betrachten, deren Wert sich nicht so schnell ändert wie deren Marktpreis, dann sieht man Schwankungen aus einem ganz anderen Blickwinkel. Geht es dem Unternehmen im eigenen Portfolio gut, sind vorrübergehende Schwankungen von deren Marktpreis eher Gelegenheit statt Grund zur Sorge.

Das Sequence-of-Returns-Risiko wird sich nicht davon beeindrucken lassen, aus welchem Blickwinkel du die Schwankungen betrachtest.

Be- oder entsparts du ein Portfolio mit fixen oder vom Depotwert unabhängigen Beträgen, dann bist du IMMER dem SoRR ausgesetzt.

Warren Buffet ist das egal, weil er sein Portfolio gar nicht entspart. Aber das ist ja nicht Gegenstand der Diskussion.

Deshalb ja auch keine Entnahme durch Verkäufe, sondern durch ausgezahlte Anteile am Vorjahresgewinn über Dividenden.

Hallo Rainer,

Ein bisschen Vorsicht bei deiner Faustregel – die gilt (wie man an Pfaus Grafik gut erkennen kann) nur für einen bestimmten Bereich im Viereck aus Rendite, Volatilität, Anlagehorizont und Überlebenswahrscheinlichkeit. Etwa für „typische“ gemischte Weltportfolios über 20-40 Jahre bei ~10 % Bankrottrisiko.

Bei „Frührentnern“ mit 50-60 Jahre Anlagehorizont und einem vielleicht etwas agressiverem Portfolio sieht die Rechnung dann schon anders aus (da kann es auch mal nur 3% Entnahme bei 7 % Durchschnittsrendite geben).

Fixed Income ist (je nach Lebenssituation) auf jeden Fall eine gute und wichtige Komponente für eine durchdachte Rentenplanung.

Dividenden-ETFs werden dazu allerdings eher selten gezählt. Auch wenn Dividenden weniger schwanken als Aktienkurse, bleiben es dennoch Aktien, die eigentlich immer dem risikobehafteten Investment zugeordnet werden. Typische Fixed-Income-Cashflows kommen meistens aus Sofortrenten, Festgeldleitern, der staatlichen Rente oder Anleihen-Portfolios, wo die Anleihen bis zur Endfälligkeit gehalten werden.

Vielen Dank für die tollen Beiträge hier. Sind Deine 3% in diesem Fall Brutto oder Netto? Das machte einen gewaltigen unterschied.

Anleihen bringen viel zu wenig Rendite. Eine Anleihe wenn sie gut ist, bringt vielleicht 4-5% Rendite auf das eingesetzte Kapital und zwar konstant. Die Inflation fällt aber jedes Jahr an, sagen wir im Schnitt 2%. Über lange Zeiträume sind Anleihen überhaupt nicht sicher, sondern nahezu sicher real ein Verlustgeschäft. Das einzige was sie als risikoarm macht, ist das sie weniger volatil ist. Das ist bestenfalls ein kurzfristiger Vorteil. langfristig sind sie durch besagte Inflation sehr riskant. Ein gutes Unternehmen erwirtschaftet mindestens eine Eigenkapitalrendite von 12% und mehr. Da fällt mehr Ertrag an der reinvestiert werden kann, um über den Zinseszins die Inflation zu schlagen. Das kann man ja einmal mit der 4-5& Eigenkapitalrendite der Anleihe versuchen und noch von den Erträgen zu leben versuchen.

Sehr schoen aufgearbeitet, Oli

Fuer Fruehpensionaere ist es vorteilhaft, die max. nachsteuerliche Rendite herauszuholen. Deshalb keine Dividenden-Strategie (performt vor Steuern schon schlechter und mit Betrachtung der Abgeltungssteuer in der Ansparphase sowieso).

Alternativ braeuchte man ein groesseres Depot (also laenger ansparen/spaeter in FI). Siehe: https://www.finanzwesir.com/blog/abgeltungssteuer-kapitalertragssteuer

Die beste Loesung scheint mir, einfach zum geplanten Privatier-Beginn eine hinreichend grosse Geldmenge (zZ wohl Tagesgeld), zB 3-5 Jahresausgaben (je nach Risikotragfaehigkeit) anzusparen und diese dann zuerst zu verbrauchen.

Dadurch sind die ersten Jahre „sicher“ vor SoRR und man ist automatisch nach den 3-5 Jahren ohne Depot-Umschichtungen wieder maximal im Aktienmarkt investiert (was ja fuer lange Entnahmezeitraeume am besten ist).

Ich finde, die Fig.1 auf Seite 31 https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID3019089_code287927.pdf?abstractid=3019089&mirid=1 visualisiert das SoRR um den Privatierstart sehr eindruecklich.

Fuer Rentner, die nur ein Zubrot brauchen (wohl die allermeisten Leser), ist es eh‘ kein Problem:

Einfach kleinen Puffer in Cash aufbauen (Zusatzausgaben f.d. ersten 2-3 Jahre?) und danach aufpassen, dass das Depot nicht zu gross wird und rechtzeitig alles Geld unter die Leute bringen … 🙂

(Ja, ich plane 95% diversifiziertes AktienETF-Weltportfolio bis ins hohe Alter zu halten)

Hi Joerg,

Das kommt – zumindest rein rechnerisch – auf das gleiche raus, wie wenn man zum Rentenstart hin seinen Aktienanteil reduziert (und etwa den Cash-/Tagesgeldanteil erhöht). Ein Cashpuffer ist auch nur ein „verkapptes“ Rebalancing – die Diskussion hatten wir ja schon bei Teil 1. 😉

Man spart sich (wie du ja schon schreibst) die Transaktionskosten und hat eventuell einen kleinen psychologischen Vorteil.

Je nach Szenario könnten 3-5 Jahresausgaben für eine ordentliche Abpufferung des SoRR aber auch schon zu konservativ sein. Ich könnte mir auch 8-10 Jahre vorstellen.

Moin zusammen,

bin noch relativ neu in dem Thema, aber hab eine Frage zu diesem Punkt speziell:

Ist damit gemeint, dass ich neben meinem Depot eine entsprechende Ersparnis auf z.B. dem Tagesgeld habe und so erst mal in den ersten Jahren der Entsparphase nichts aus dem Depot entnehmen muss? Oder dass man zu Beginn der Entsparphase direkt einen größeren Betrag aus dem Depot entnimmt und so in den ersten Jahren nicht vom Markt abhängt?

Welcher Weg würde das SoRR eher reduzieren?

Hallo John,

in der Regel hält man ja auch in der Ansparphase schon einen Teil seines Portfolios in risikoarmen Anlagen (z.B. Tagesgeld), z.B. 20 % oder 30 %. Man schichtet also nicht erst zum Rentenbeginn vom Depot in den risikoarmen Portfolioteil um.

Zumindest muß man rechtzeitig vor Beginn der Entnahmephase (evtl 10 Jahre vorher ) langsam von 100 % Risiko auf ca. 70-75% runtergehen. Dann hat man in der Ansparphase die Renditewirkung der 100% lange mitgenommen und profitiert um so mehr von der optimalen Risikominimierung durch die 25-30% Risikoarm und Rebalancing in der Entnahmephase.

Danke für die Antwort! Ok, das macht Sinn.

Aber mal rein in Bezug auf das Depot (unabhängig von einem schon vorhandenen Puffer auf dem Tagesgeldkonto o.ä.) bzw. dem davon risikoreichen Anteil: würde es da zur Minderung des SoRR nicht Sinn machen zusätzlich zum langsamen umschichten zB wie Karl sagt ab 10 Jahre vor renteneintritt dann pünktlich ZUM renteneintritt auch nochmal einen größeren Betrag aus dem risikobehafteten Teil zu entnehmen? Mann will ja dann sowieso anfangen eher von dem zu Geld zehren als weiter auf Rendite zu spekulieren.

Vielleicht hilft Dir meine (vorläufige) Konstruktion weiter: Ich habe einen kompletten Nettojahresbedarf in Cash als Puffer. Auch jetzt schon. In der Entnahmephase fülle ich den 2x im Jahr durch Verkäufe aus dem Portfolio wieder auf, und führe dabei ein Rebalancing durch. Meine Anlagenallokation bleibt gleich. Natürlich spielt es aus Risikosicht keine Rolle ob ich Cash im Puffer oder die gleiche Summe in Anleihen im Depot habe. Risiko kann man nur im Gesamtvermögen betrachten.

Das SORR wird durch die relative Entnahme aus dem Portfolio und dessen Zusammensetzung (Aktien/Anleihen…) verändert. Je größer das Portfolio bei gleichbleibender Entnahme, desto niedriger ist das Risiko des Untergangs.

Ich sehe keinen Sinn darin, an der Portfoliozusammensetzung vor der Entnahme etwas zu verändern.

In der Entsparphase würde es ev. auch Sinn machen das ganze Portfolio in einen einzelnen ETF umzuschichten (bsp. MSCI ACWI / FSTE All-World), weil man dann weniger Verkaufskosten hat. Man stelle sich das bei 6 ETF vor und bei jedem muss man was abzwacken.

Selbst wenn du 6 ETFs hast und in der Entsparphase bist, musst du nicht bei jedem Verkauf alle 6 ETFs anzurühren. Bei jedem Verkauf veräusserst du nur die Anteile eines einzigen ETFs (nämlich von demjenigen, der gerade am meisten Übergewicht hat). Beim folgenden Verkauf kommt dann ein anderer ETF dran usw.

Gut, Anton. 🙂

Wenn Du das machst, dann zahlst Du aber beim Umschichten sehr viel Steueren auf die Gewinne.

Er entnimmt doch nur und schichtet nicht um.

Toller Artikel, ich konnte wieder etwas dazulernen. 😉

Interessant fände ich noch, wenn man in der Tabelle 4 neben der festen 4000-Euro-Entnahme (4 Prozent auf das Anfangsvermögen) noch eine Spalte mit dem Vermögensverlauf einer dynamischen 4-Prozent-Entnahme einsehen könnte.

So würde die Vermögensentwicklung bei einer 4 % dynamischen Entnahme aussehen:

Man sieht sehr schön, dass bei einer vollständig dynamischen Entnahme das SoRR ausgeschaltet ist – der Vermögensendwert ist immer gleich, egal wie die Reihenfolge der Rendite aussieht.

Sehr interessant. Wie hoch ist bei der DWR denn der Entnahmebetrag? Mehr als die 4 k pro Monat im Schnitt?

Danke & Grüsse

Mr. B

Die Entnahme beträgt bei der DWR immer 4 % des momentanen Portfoliowertes.

Wenn das Vermögen wie im obigen Beispiel im Jahr 2010 also zum Beispiel 69.900 € beträgt, dann wird in diesem Jahr 69.900 € * 0,04 = 2.796 € entnommen.

Wenn der Portfoliowert also unter 100.000 € sinkt, dann sinkt die Entnahme unter 4.000 €. Entsprechend liegt die durchschnittliche Entnahme bei der aufsteigend sortierten Rendite deutlich unter 4k, bei der aufsteigend sortierten Rendite deutlich über 4k.

P.S.: Ich sehe gerade, dass bei den Zahlen in den Grafiken oben Punkt und Komma vertauscht sind. Das kommt, weil ich meinen Computer für die Arbeit auf Englisch umgestellt habe. 100,000.00 € sind also eigentlich 100.000,00 €. 😉

Hallo Oliver,

wieder gut geschrieben. Bei der Entnahme kommen doch wieder viele „wenn“ und „aber“ ins Spiel. Als Sicherheitsmensch ist es mir dann doch lieber, wenn ich rein die Dividenden hernehme und das Depot nicht antaste. Die Schwankungen des Depots spielen dann keine Rolle mehr.

Es können tausende Professoren und zig Nobelpreisträger eine Theorie nach der anderen entwickeln und mir den optimalen Weg vorhersagen, aber das ist alles Schall und Rauch, wenn ich mich damit nicht wohl fühle.

Lieber arbeite ich etwas länger, reduziere vielleicht nach und nach die Stunden, kann aber ruhig schlafen und erreiche auch ohne mich groß zu quälen mein Ziel. Vielleicht brauche ich etwas länger. Was soll´s?

Bin auf den nächsten Teil ebenfalls gespannt.

@Alexander, wir leben in einem freien Land, jeder kann machen was er will.

Ich freue mich ueber deine steuerliche Freizuegigkeit, vielleicht bleiben wir anderen dadurch etwas laenger von hoeheren Steuern verschont … ? 🙂

Das Einzelaktien-Anleger-Hobby wird ab 2018 uebrigens noch viel „teurer“ (im Vergleich zu ETF-Anlegern); geht an diesen die erhebliche Teilfreistellung von 30% aller Ertraege und Kursgewinne vorbei …!

Aber damit alle Dividenden-Fans auch wissen was sie tun, hier drei Links, die klar belegen, dass Thesaurierer die bessere/oekonomischere/guenstigere Variante ist:

https://www.justetf.com/de/news/etf/etfs-auswahl-2018-das-aendert-sich.html?utm_source=CleverReach&utm_medium=email&utm_campaign=20180106-de-newsletter-jan-18&utm_content=Mailing_12080050

https://gerd-kommer-invest.de/?na=view&id=3

https://etf-blog.com/fondsbesteuerung-wie-etfs-ab-2018-besteuert-werden/

Hallo Oliver,

danke für den Artikel, SoRR kannte ich bisher gar nicht,

ich werde persönlich versuchen eine grössere Cashreserve zu halten, d.h. für mich 2-3 Jahre (eben die Zeit die ich plane früher in Rente zu gehen) und davon zu leben, die dann gekürzte Rente + Dividende + Mieteinnahmen müssten reichen, ab einem gewissen Alter wird es auch zu einem Verkauf der Mietwohnung kommen, je nach Aktienmarkt kann man das Geld dann investieren und so mehr Dividende generieren, das Geld soll in meinem Falle verbraucht werden,

nur wie so oft im Leben, Theorie und Praxis sind einfach 2 verschiedene Paar Schuhe,

bin auch gespannt was Du noch für uns „ausgräbst“

liebe Grüsse und entspannte Festtage Dir!

Annabella

Hallo Annabella,

danke! 🙂 Dein Plan für die Rente hört sich sinnvoll an. Wenn du die Immobilien irgendwann verkaufst und in Aktien umschichtest, kannst du dein Vermögen besser stückweise liquidieren.

Super Oliver,

vielen Dank für den wertvollen Beitrag! Ich hatte bisher gar nicht auf dem Schirm das die Auswirkungen des RoRR so drastisch sind.

Hallo Oliver,

auch ich finde, dass du das sehr gut und verständlich erklärt hast. Danke!

Hier noch die Lösung zu dem Problem aus der Wirtschaftswoche:

„Da gibt es eine Anlagestrategie, die seit dem Jahr 2000 wenigstens sechs Prozent Rendite pro Jahr gebracht hat. Egal, in welchem Jahr sie gestartet wurde. Die einfach ist. Und nervenschonend: Nur im Crashjahr 2008 gab es mit knapp neun Prozent einen größeren Verlust. “

http://www.wiwo.de/finanzen/geldanlage/vermoegensverteilung-dieser-anlagemix-laesst-anleger-ruhig-schlafen-/11739794.html

Hallo Mattoc,

im Backtest lässt sich ja immer eine Strategie finden, die in der Vergangenheit gut funktioniert oder X % Rendite pro Jahr eingefahren hätte.

Ja, die WiWo hat die Strategie schon 2009 vorgestellt, das stimmt. Aber würde sie heute auch noch davon berichten, wenn es damit bergab gegangen wäre? Wer weiß… 😉 (–> Survivorship Bias)

Bei der vorgestellten Strategie darf man nicht außer Acht lassen:

– Das Portfolio legt zu 25 % in Gold an. Der Goldpreis ist seit 2000 im Schnitt stark gestiegen. Heute liegt er gegenüber 2000 mit 330 % im Plus. Das ist historisch eine Ausnahmesituation, nach Inflation hat Gold eine langfristige Erwartungsrendite von 0 %.

– Der Aktienanteil des Depots ist zwar relativ klein, der Anleihenanteil enthält jedoch Unternehmensanleihen, die (laut Kommer) historisch stark mit Aktien korrelieren. Mit Ausnahme der Finanzkrise ging es seit dem Jahr 2000 am Aktienmarkt tendenziell stark bergauf. Das dürfte diesen beiden Assetklassen im Schnitt deutlich Auftrieb verschafft haben.

– Die Tagesgeldrendite wurde im Modell mit 1,5 % angesetzt. Das ist seit einigen Jahren kaum noch risikolos zu erreichen.

Die Grundaussagen des Artikels ist natürlich korrekt: Diversifikation hilft, Schwankungen zu reduzieren. Außerdem sollte man auf niedrige Kosten achten, um die Rendite nicht zu schmälern.

Trotzdem würde ich nicht davon ausgehen, dass die 6 % (nominale) Rendite pro Jahr bei dieser Depotkonstruktion dauerhaft zu halten sind.

Hallo Oiver,

danke für die Antwort. Hast du an anderer Stelle schon einmal beschrieben, welche prozentuale Aufteilung von Aktien, Anleihen(?), Rohstoffen(?), Immobilien(?), Tagesgeld/Festgeld, du für dich persönlich nutzt bzw. welche du davon gar nicht in Betracht ziehst und ob du deine prozentuale Aufteilung ggf. später in einer Entnahmephase ändern wirst?

Danke!

Zu der Frage, ob anstatt Statsanleihen auch stärker korrelierende Unternehmensanleihen verwendet werden dürfen/können/sollen, würde bei earlyretirementnow Folgendes geschrieben:

We use monthly total return data (including dividends/interest) for the S&P500 and 10-year Treasury Bonds from January 1871 to September 2016. We realize that some other researchers use slightly higher yielding corporate bonds. Notice, though, that this higher yield comes at the price of higher correlation with equities and thus less diversification. Our analysis yielded that the exposure in the LQD ETF (iShares investment-grade corporate bonds) has roughly the exposure of 75% government bonds (IEF = 7-10-year US Treasuries) and 25% US equities (VTI = Vanguard US Total Equity Market ETF). So, a 60% equities 40% corporate bond portfolio has about the same return characteristics as a 70% equities, 30% government bond portfolio if you like to translate our portfolio weights into a Stock vs. Corporate Bond portfolio. The Barclays Agg (iShares ticker AGG) is somewhere in between.

Moin Oli,

hatte ich so auch noch nicht auf dem Schirm. Wohl weil ich auch eher plane von den Ausschüttungen zu leben und erst möglichst spät ans Eingemachte zu gehen.

Schon klar, dass ich dafür länger buckeln muss, um die entsprechende Basis zu schaffen.

Aber da ich auf absehbare Zeit eh vor habe, noch aktiv Einkommen zu generieren passt auch das. Trotzdem hochinteressant und lehrreich!

Freue mich auch auf weitere Teile!

Beste Grüße

Vincent

Diese klare Herausarbeitung des verheerenden „Sequence of Returns Risk“ für die Entnahmephase ist ein Grund mehr für die sorgfältige Optimierung der Anlagestrategie in Richtung Minimierung des „Worst Draw Down“. Das erreicht man durch die gleichgewichtete Allokation von möglichst vielen möglichst gering korrelierten Anlagen mit aktienähnlicher Rendite und Volatilität, wie ich das im ersten Teil näher erläutert habe, s. ab hier:

https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2583

Dazu eignen sich m.E. am besten sorgfältig ausgewählte „Managed Futures Fonds“ (MFFs), die „Crisis Alpha“, d.h. antizyklisch hohe Renditen bei Finanzkrisen generieren in Form von „Liquid Alternatives“, die täglich handelbar und seit gut 5 Jahren in D gut verfügbar sind. Näheres zu diesen hervorragenden Eigenschaften s. hier:

http://www.cmegroup.com/education/alternative-investment-resource-center/research/lintner-revisited.html

http://www.cmegroup.com/education/alternative-investment-resource-center/research/in-search-of-crisis-alpha.html

http://awealthofcommonsense.com/2017/04/managed-futures-dealing-with-uncorrelated-assets/

Damit wird das SoRR stark abgesenkt. Werde mal eine Vergleichsrechnung dazu mit den jährlichen Renditen meines entsprechend mit MFFs optimierten Portfolios machen.

Die drastische Darstellung der verschiedenen Risiken in diesem Blog finde ich gut. Aber die Erläuterung entsprechender insbes. aktiver Gegenmaßnahmen an der Wurzel des Übels, der Anlagestrategie, sollte mindestens ebenso ausführlich erfolgen. Sonst bleiben die meisten im Regen stehen.

In meiner Entnahmephase plane ich, es ähnlich zu machen wie David Swensen bei der Entnahmerate aus dem Yale Endowment Fund, da ich meinen Kapitalstock als eigene Versicherung des Langlebigkeitsrisikos real erhalten und nicht verbrauchen möchte. Swensen passt die Entnahmerate jährlich an das Gesamtvermögen an aber dämpft die realen Schwankungen stark durch hoch gewichtete Mittelung über die Vergangenheit und durch Inflationierung. Das ist für mich eine weitere wirksame Möglichkeit, der Lösung des Dilemmas des „Magischen Dreiecks“ näher zu kommen und das SoRR deutlich zu reduzieren.

Habe auch wieder was gelernt. Gute Grafiken. Oft denke ich mir, dass ich zum falschen Zeitpunkt investiert habe. Jeder, der 2009 mutig genug war, sein Erspartes an die Börse zu bringen oder Immobilien in zentraler Lage zu kaufen, wurde dafür fürstlich belohnt. Ich hingegen war da noch in der Schule und hatte nicht mal die Chance, daran zu partizipieren. Aber letztlich kommt es aufs Endergebnis an. Wenn es trotz unvorteilhaftem Renditeverlauf immer noch zum Glücklichsein reicht, ist alles ok.

Chancen kommen, Chancen gehen. Oft sind die Gewinnchancen dann am höchsten, wenn sich keiner getraut zu investieren und alle von der Börse wegbleiben. — Buy and hold, investiere laufend (sobald du Geld übrig hast), dann wirst du nach Jahren ein beträchtliches Vermögen angespart haben.

@Ex-Studentin:

„Oft denke ich mir, dass ich zum falschen Zeitpunkt investiert habe.“

„Ich … hatte nicht mal die Chance, daran zu partizipieren.“

Diese Sichtweise lähmt und verhindert m.E. den eigenen Erfolg leider nachhaltig. Für Investitionen ist nicht die Frage nach dem Zeitpunkt wichtig, sondern die Frage, worin man am besten investiert, genau wie es kein schlechtes Wetter gibt, sondern nur die falsche Kleidung dafür. Ich würde Anton daher gern noch ergänzen: „Chancen kommen, Chancen gehen…“…und neue Chancen kommen, aber leider nur für die ganz wenigen, die wirklich bereit sind, ausgetretene Pfade zu verlassen und sich um diese neuen Chancen zu kümmern. Die fallen einem nämlich nicht in den Schoß, sondern kosten Zeit, sich gut einzuarbeiten, um die wahren Chancen überhaupt zu erkennen, und Nerven, sie gegen den Rat fast aller anderen zu ergreifen. Wer über vergangene Chancen jammert, hat sowieso schon verloren. Denn das bedeutet, sich tatenlos dem vermeintlich unentrinnbaren Schicksal beugen. Willst du das wirklich?

Warum also nicht sich jetzt bietende neue Chancen ergreifen? Wer wirklich bereit dazu ist, der schaut sich, wie Oliver, meine wiederholte Empfehlung von Managed Futures Fonds (MFFs) genauer an. Die sind aktuell so out wie Immobilien in 2009, da MFFs seit 2009 dahinsiechen und von vielen angezweifelt wird, dass die weiterhin funktionieren, s. z.B. https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2787 . So läuft das Spiel immer, und so wird es immer laufen…

Ich habe Ende der 90er begonnen, mich um eine systematische Anlage zu kümmern. Da waren nach jahrzehntelanger Aktienhausse und während der .com- und Technologie-Blase Immobilien schon mal ähnlich out wie 2009. Also war für mich klar, dass neben Standardwerte-Fonds auch ein nennenswerter Anteil REITs in mein Depot muss. Davon hat mir seinerzeit sogar die größte europäische REIT-Gesellschaft Rodamco selber auf Anfrage abgeraten, weil die lange keine akzeptablen Renditen mehr abwerfen würden! Ha ha ha, wie bekannt ist selbst für mich überraschend bald das Gegenteil eingetreten. Also mein Rat ist, solche Unkenrufe als „Klingeln zum Einstieg“ zu nutzen…

MFFs senken z.B. aktuell reihum verzweifelt ihre Kosten, weil ihnen die Anleger scharenweise davonlaufen. Mehr „Klingeln“ ist kaum möglich…

@Smarti, ist es nicht etwas verkuerzt, die wegen Kosten und Unterperformance geschmaehte „Anlageklasse“ Hedgefonds nur wegen der Pruegel als Contrarian-Signal zu sehen?

Die Fragen dahinter sind doch interessant: Warum ist es so gekommen? Der (schwierige) Markt ist Schuld? Die Hedgies sind duemmer geworden?

Hedgefonds leben doch ganz grob von einem Informations-/Schlauheitsvorteil gegenueber den anderen Anlegern, oder?

Was, wenn dieser Vorteil auf Grund von „der Markt hat aufgeholt bei Informationseffizienz und Schlauheit“ geschwunden ist?

(zB „normale Fonds“ machen inzwi auch ein bisschen Hedging/EventDrive/NeutraleMarktstrategien?)

Dann ist der Vorteil eben kleiner, oder wech … Der Markt bereinigt sich, nur die besten Hedgies bleiben uebrig, aber selbst diese backen auch kleinere Broetchen …

Ist es viell ein bisschen, wie auf die Rueckkehr der Tante-Emma-Laeden zu setzen? Klar, in katastrophischen Szenarien, kaufen wir ein Sack Kartoffeln auch wieder an der Ecke … aber als Strategie?

Zum Glueck steckst Du aber so tief drin, dass du nur auf die Besten Hedgies setzt/gesetzt hast …

Da haben wir Faulen LA-Verweigerer leider keine Chance …

Bleibt nur Hoffnung auf Deine Gnade: Darf ich mir im naechsten Crash guenstig Geld von dir leihen?

Hallo Oliver,

danke für den Beitrag.

Ich habe das Pfau-Paper noch nicht gelesen, aber eine Frage zu seiner Figure 2. Den Portfolio Return p.a. kann jeder recht schnell berechnen, besser geht es natürlich mit solchen Programme wie Portfolio Performance (PP) von A.Buchen & Co.

Schwieriger sieht es bei der Standardabweichung der Portfolio Returns aus – inklusive Cash etc. Ich frage mich, ob Pfau wirklich die Jahresrenditen benutzt hat und deren Sigma geplottet ist? Dann sollten auch die Entnahmen nur einmal jährlich erfolgen, korrekt? Wenn man aber 4% verteilt über 12 Monate entnimmt, müßte man schon die Schwankungsbreite der Monatsrenditen betrachten. Diese Zahl hat man aber üblicherweise nicht zur Hand. 😉

Selbst wenn man das Programm PP nutzt, spuckt es erstmal nur die Volatilität für den eingestellten Gesamtzeitraum aus. Kann man daraus einfach die obige Zahl für die X-Achse berechnen und das Chart damit besser nutzbar machen, habe ich mich gefragt? Vielleicht ein Punkt für einen Nachfolge-Artikel von Dir, oder erschlägst Du das Problem mit vielen Simulationen und Szenarien?

Ich habe jetzt einfach mal die Volatilitäts-Zahl aus dem Programm PP durch die Wurzel der verstrichenen Jahre geteilt und komme so für mich auf eine Portfolio-Vola von knapp 10% (zum Vergleich: DAX 23%, REXP 3.8%, Zeitraum hier: 10 Jahre). Damit kann man sich orientieren im Chart und sieht auch, dass das Portfolio ungefähr so stark schwankt wie ein Dax/RexP 50%-50% Mix. Da meine Rendite nördlich des roten Kreises ist, weiß ich so, dass 4% Entnahmerate funktionieren könnten (mit den Einschränkungen, die Dein Artikel ergänzt).

Grüße Covacoro

Hallo Covacoro,

Pfau erklärt in seinem Paper die angewandte Methodik:

Bei der Standardabweichung handelt es sich um jährliche Zahlen. Auch die Rendite und die Entnahme beziehen sich immer auf ein Jahr (“ Withdrawals are made at the start of each year…“).

Würde man z.B. mit monatlichen Entnahmen rechnen, dann müsste man entsprechend auch monatliche Renditen und Standardabweichungen heranziehen, das ist richtig. Und monatliche Daten über einen längeren Zeitraum zu bekommen, ist tatsächlich nicht immer einfach.

Wichtig ist vielleicht noch: Die Datenbasis von Pfaus Berechnungen sind keine historischen Renditen, sondern Monte-Carlo-Simulationen (die genaue Methodik beschreibt er ebenfalls im Paper).

Pfau musste die Standardabweichung hier also nicht ermitteln, sondern sie ist vielmehr ein Parameter der Simulation.

Danke für den Artikel!

Wegen dem SoS Risiko macht eben eine Dividendenstrategie doch Sinn, da man dabei fast immer auf Sektoren mit stabilen Dividendenzahlungen fokussiert ist wie Konsum- oder Energiewerte, Utilities oder REITs und durch Gleichgewichtung der Werte auch ohne Probleme 1-2% Überrendite erzielen kann. Wichtig ist eben der Fokus auf die Stabilität und Sicherheit der Auszahlungen. Und 4000 statt 50-100 Werte im Depot zu haben senkt das Risiko nur marginal.

Auch überlegenswert ist ein Hedgen mit Put Optionen die etwas aus dem Geld sind, da man damit Performance aus den guten Jahren in schlechte Jahre verschieben kann und damit die geometrische Rendite erhöht. Ich persöhnlich hedge z.B. jeweils die Monate von Mai bis Oktober mit einer 5% großen Position in einer Putoption auf den DAX die 5% aus dem Geld ist, damit hätte man auch die Krise von 1929-1932 ohne Blessuren überstanden. Lediglich 1973 hätte man damit 20% Verlust gemacht, das war aber der grösste Verlust in den letzten 100 Jahren. Langfristig wäre durch diese einfache Maßnahme die langfristige Rendite um 3% gestiegen. (für den DAX von 8.8% auf 11.8%) und man hätte ohne Probleme gleichmässig Geld entnehmen können.

@frommi

Ich kenne mich bislang kaum mit Optionen aus. Aber ich finde es interessant, dass du mit einem dir vertrauten aktiven Ansatz auch, wie ich, so 1-2% p.a. Mehrrendite vermutlich auch bei reduzierter Vola und WDD des Gesamtportfolios erzielst, richtig?. Darf ich fragen, 1) auf welchen Benchmark du deine Mehrrendite warum beziehst, 2) wie du diese genau berechnest (Gesamtportfolio?), 3) wo diese Strategie herkommt und detaillierter beschrieben und begründet ist (bitte um Quellenangabe) und 4) seit wann du diese Mehrrendite erzielst?

zu 1). Das gilt für beliebige Indices mit vielen Werten. Ein equal weighted ETF wird in der Regel langfristig besser performen. z.B. S&P500 (SPY) oder equal weighted S&P500 (RSP). Siehe auch: http://master-management.edhec.com/_medias/fichier/edhec-working-paper-equal-weighted-portfolio_1333526543490.pdf. Vola ist Equal weighted etwas höher, aber durch einen Dividend-Growth Ansatz mit Werten mit niedrigem Beta habe ich insgesamt eine geringere Volatilität.

zu 2.) Wenn es um equal weighting geht, habe ich das nicht berechnet, das haben andere schlaue Menschen getan. 🙂

zu 3.) Ich nehme an Du meinst die Hedging Strategie, die habe ich mir auf Grund von einigen Papers zum Halloween Effect ausgedacht und dann ausführlich backgetestet. Siehe z.B. https://blogs.cfainstitute.org/investor/2012/10/30/the-halloween-indicator-a-stock-market-anomaly-that-is-stronger-than-ever/

zu 4.) Ich mache das seit 2014 so, allerdings ist das nur ein Teil meines Gesamtportfolios, ich habe 50% meines Geld in einer NCAV-Strategie (Oder manchmal auch Netnet-Strategie genannt) nach Ben Graham/Warren Buffett. Siehe http://www.valuewalk.com/wp-content/uploads/2014/10/benjamin-grahams-net-nets-seventy-five-years-old-and-outperforming-full-tables1.pdf

@frommi

Kannst du die Strategie mit den Put Optionen etwas genauer erläutern? Merci.

2 Fragen habe ich dazu schon einmal. Warum sicherst du nur den Zeitraum Mai bis Oktober ab, warum sollte es in den anderen Monaten nicht auch zu einem Einbruch kommen?

Was passiert wenn die Märkte über einen längeren Zeitraum nur seitwärts laufen, dann verfallen alle Optionen wertlos und gleichzeitig gibt es keine oder nur einen geringe Kompensation aus den Aktien?

Grüße aus der Kurpfalz

Akim

Weil die Renditen im Sommer für gewöhnlich niedriger sind, zumindest in den letzten >100 Jahren war das so. Und zwar nicht nur im DAX sondern auch in anderen Ländern, aber im DAX und allgemein in Europa war der Effekt am stärksten. Das System habe ich aber auch im Dow Jones getestet und dort funktionierte es genauso (brachte aber nur 2% Mehrrendite). Wenn man nur 6 Monate absichert kostet die Absicherung nur halb soviel, 12 Monate abzusichern wäre einfach zu teuer. Natürlich macht man mit den Optionen nur Geld wenn es stark runtergeht und man muss auch nach einem 20% Einbruch den Gewinn mitnehmen. Es läuft ungefähr so das man in 4 Jahren jeweils 5% verliert und in dem einem Jahr 25% Gewinn macht. Jedenfalls war es in der Vergangenheit so, aber natürlich gibt es keine Garantie das es auch in Zukunft funktioniert. Mir persöhnlich gibt es aber eine mentale Sicherheit, so das ich auch mit 100% Aktien ruhig schlafen kann.

@Joerg:

Nein, das ist m.E. nicht verkürzt dargestellt, sondern es sind bekannte Zusammenhänge anschaulich auf den Punkt gebracht. Deine Sorgen kann ich trotzdem gut verstehen. Denn die hat praktisch jeder, egal ob Privatanleger oder Profi, der diese ganz besondere Anlageklasse „Managed Futures Fonds“ (MFFs) / CTAs in Form von Liquid Alternatives (nur darauf bezieht sich dieser Beitrag, nicht allgemein auf „Hedgefonds“) nicht kennt, weil die sich eben so võllig anders zu allem anderen verhält, was man sonst so kennt, s. z.B.:

http://awealthofcommonsense.com/2017/04/managed-futures-dealing-with-uncorrelated-assets/

Das ist aber genau der größte Vorteil dieser „unkorrelierten“ Anlageklasse zur wirksamsten Diversifikation, die überhaupt verfügbar ist. Denn die funktioniert umso besser, je geringer die Korrelation, d.h. je ungewöhnlicher die Entwicklung ist, was gute MFFs darüberhinaus auch noch vor „Over-crowding“ und entspr. Ertragserosion schützt. Die letzte große Krise hat das eindrucksvoll mit einer Korrelation von praktish -1 gegen Ende 2008 gezeigt. Ich habe genau dann ein „Opportunistic Rebalancing“ rein systematisch durchgezogen, wie es die lange zuvor festgelegten Regeln erfordern, einen erheblichen Teil meiner explodierten MFFs verkaufen und den, wie immer, schnell zur Verfügung stehenden Erlös* kurz vor der letzten Steuerreform in Aktien und REITs zu absoluten Schnäppchenkursen reinvestieren können, die mittlerweile enorme steuerfreie Kursgewinne aufweisen.

Aber ich kann dich beruhigen, dass es sich auch dieses mal wieder nur um denselben Schweinezyklus handelt, wie immer: MFFs performen dann am besten, wenn viel Emotion im Markt ist, die die rationalen Sinne vernebeln, wie typischerweise vorm Anfang von Krisen oder während deren oft crashartigen Anfang. Danach verschwindet die Emotion der Marktteilnehmer wie nach einem reinigenden Gewitter und kommt je nach deren Schwere erst langsam wieder auf. Daher der Einbruch der MFF-Entwicklung in 2009 und deren schleppender Verlauf danach im Vergleich zu Aktien. Auch ausgedehntere und massivere Zentralbankinterventionen als sonst und ein, wie immer nach Krisen, temporär verändertes Hedgingverhalten haben die MFF-Renditen bislang gedrückt. Diese im Börsenzyklus praktisch um 180 Grad phasenverschobenen Phänomene wiederholen sich jedoch regelmäßig in den meisten Börsenzyklen und sind ausreichend wiss. untersucht, um sie als festen Teil in einer nachhaltigen Anlagestrategie zu allokieren, s. z.B.: „Is This Time Different? Trend Following and Financial Crises“:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2375733

Ich habe daher meine Allokation in MFFs dieses Jahr von 20 auf 40% erhöht, da MFFs immer noch rel. günstig waren (und noch sind) und um an den aufgrund der jetzt wieder wachsenden Emotion im Markt wieder ansteigenden Renditen der MFFs noch besser zu partizipieren. Aufgrund der o.a. Erkenntnisse denke ich außerdem darüber nach, deren Soll-Anteil direkt in der nächsten Krise nach deren Explosion wieder auf 20% Allokation abzusenken bzw. in Akien und REITs zu „over-rebalancen“, um den dann wieder erwarteten Einbruch der MFFs abzudämpfen und an der anschließenden Erholung der Aktien und REITs ebenfalls noch besser zu partizipieren.

David Swensen praktiziert solch eine „dynamische Asset Allocation“ auf Basis der „Expected Return“-Methode schon viel länger als ich erfolgreich und hat entsprechend in den letzten Jahren ebenfalls die Allokation des „Yale Endowment Funds“ in „Absolute Return“ um 50% erhöht. Er hat dieses Vorgehen kürzlich in einem empfehlenswerten Interview gut erläutert:

https://www.youtube.com/watch?v=lmHgg3-REl0

Was die Auswahl guter MFFs betrifft, so habe ich kürzlich einen sehr guten Artikel dazu gelesen, der die Relevanz von Auswahlkriterien erläutert. Er kommt zu dem auch meiner Erfahrung entsprechenden Ergebnis, dass primär die Statistik der bisherigen Ergebnisse für zukünftige Ergebnisse von MFFs relevant ist, solange es sich um etablierte und seriöse Anbieter mit ausreichend langem Track Record handelt. Rel. irrelevant sind weiche Einflussfaktoren, wie z.B. Prozesse und Kompetenzen, s. „10 Fallacies when Selecting CTAs“ von Bornemann auf S. 32 in dem insgesamt empfehlenswerten „MANAGED FUTURES / CTA What a Difference a Year makes! – A Case Paper“:

http://hedgenordic2.wpengine.netdna-cdn.com/wp-content/uploads/2015/03/Hedgenordic_CTA_Report_2015_low.pdf

Auch wenn man guter Unternehmensführung, wie bei anderen Branchen, den Ergebniseinfluss bei CTAs nicht absprechen will, so hat man als Investor in deren Produkte den Vorteil, dass sich alle relevanten Ergebniseinflüsse – auch wenn man die nicht mal alle kennt – praktisch vollständig in den vielen Details deren Ergebnisstatistik abbilden, aus der sich folglich viel mehr ablesen lässt als aus summarischen Ergebnissen von Unternehmen anderer Branchen. Und die unseriösen CTAs erkennt man erst recht an deren entsprechend auffälliger Statistik, wie z.B. bei Madoff lange vor dessen Entlarvung, s.:

http://www.fraud-magazine.com/article.aspx?id=313

Nur interpretieren können muss man diesen umfassenden statistischen Fingerabdruck halt. Schon vor 20 Jahren habe ich mit dieser Methode alle 3 CTA-Schneeballsysteme, die mir zu der Zeit in Deutschland angeboten wurden („Phoenix Kapitaldienst“, „Schwabenpool“…), viele Jahre vor deren Auffliegen identifiziert und aussortiert. Aus den restlichen 7 zu der Zeit in D verfügbaren habe ich dann mit dieser Methode genau den davon m.W. einzigen jetzt noch existierenden MFF, den „MAN AHL Diversified“ bzw. „…Trend“, herausgefiltert und seinerzeit nach 2-jähriger Beobachtung und Detailanalyse als einzigen investiert, da ich bei allen anderen Schwächen in deren Statistik erkannt habe, die deren nachhaltigen Erfolg in Frage gestellt haben. Der nicht unerhebliche Aufwand dafür lohnt sich jedoch nach meiner Erfahrung aus 2 Jahrzehnten, in denen ich während der letzten 5 Jahre noch einige wenige m.E. brauchbare MFFs hinzugenommen habe, nachdem die seit 2009 vermehrt auf dem Markt für Privatanleger angeboten werden.

M.E. haben somit auch Privatanleger eine gute Chance, die richtigen MFFs mit nachhaltig renditesteigernder Outperformance ex ante zu finden, wenn sie wie Value-Investoren beim „Stock Picking“ ein angemessenes „Due Diligence“ beim „CTA Picking“ durchführen, die beide vom Aufwand her ähnlich groß aber unterschiedlich im Vorgehen sind.

Wie schon gesagt, Chancen existieren immer, aber sie zu ergreifen ist leider alles andere als einfach. Sehr hilfreich beim frühzeitigen Erkennen und Nutzen von Chancen und Risiken, insbesondere im reflexiven Finanzmarkt aber auch sonst in Leben, ist das sehr zu empfehlende Hauptwerk vom bekannten Risikoforscher Nassim Taleb: „Antifragile – Things that Gain from Disorder“ (mein Lieblingsbuch):

http://cpor.org/af/Taleb_Antifragile.pdf

Das gibt es auch als kostenfreies Hörbuch:

https://www.youtube.com/watch?v=Xm64GC9qzPw

Taleb ist Autor vom weltweiten Bestseller „The Black Swan – The Impact of the Highly Improbable“:

https://www.fichier-pdf.fr/2012/06/26/taleb-the-black-swan-the-impact-of-the-highly-improbable-probabi/taleb-the-black-swan-the-impact-of-the-highly-improbable-probabi.pdf

* Ein weiterer großer Vorteil von MFFs ist, wie du richtig vermutest, die enorme Liquidität von Futures und Optionen, da durch deren „Marked to Market“-Mechanismus täglich alle Gewinne und Verluste in Cash auf dem Konto ausgeglichen werden und da die Clearingstellen bei Unterschreiten der Margin-Grenzen, die ständig an die Risiken angepasst werden, sofort erbarmungslos durchgreifen und glattstellen. Und sollte es zu einer apokalyptischen Katastrophe des globalen Finanzmarktes kommen, werden die Clearingstellen der Terminmärkte sicher am ehesten und am längsten gerettet, da deren Zusammenbruch bei den dort gehandelten Summen und deren globaler Hochgeschwindigkeits-Vernetzung den augenblicklichen Zusammenbruch der gesamten Weltwirtschaft zur Folge hätte. Somit sind MFFs für mich signifikant risikoadjustierter Renditebooster und Krisenschutz gleichermaßen. Was will man mehr?

Geld würde ich dir dann aber trotzdem keines leihen, denn wir wollen doch online Freunde bleiben…

PS: Weitere Hintergründe und Antworten auf deine Fragen findest du in meinem letzten Beitrag in Teil 1:

https://frugalisten.de/von-den-zinsen-leben-entnahmestrategien/#comment-2888

Danke fuer die ausfuehrliche Antwort!

Da hab‘ ich ja ordentlich Hausaufgaben zum Durchlesen/Anhoeren …

Froehlichen Jahreswechsel und gesegnetes 2018 Euch allen

@Smartinvestor

man liest ja inzwischen häufiger von dir in diversen Blogs, in denen du mit vortrefflicher Rhetorik Managed Futures Fonds (MFFs) / CTAs in Form von Liquid Alternatives anpreist.

Was mir aber bei dem ganzen „hochprofessionellen Werben“ fehlt, ist die Nennung ganz konkreter Produkte, die DU selbst gekauft hast und in deinem Depot hältst. Da die Managed Futures Fonds“ (MFFs) / CTAs in Form von Liquid Alternatives inzwischen 40% deines Depots ausmachen, nenne uns doch mal deine diesbezüglichen Depotpositionen. Falls du das an anderer Stelle bereits getan hast, reicht natürlich auch der Link dahin. Danke!

@Mattoc

Danke für deine Blumen. Aber sorry, ich bin kein Fondshändler und „werbe“ auch nicht „hochprofessionell“ für bestimmte Fonds. Ich möchte vielmehr im passenden Kontext Privatanleger auf signifikante Optimierungsmöglichkeiten aufmerksam machen, die ihnen die Geldanlage im aktuell dafür sehr schwierigen Umfeld stark erleichtern können, und gleichzeitig deren Bedenken dazu erfahren, um ggf. mir unbekannte Risiken und unbewusste eigene Biase zu diesem spannenden Thema zu erfahren und sie entsprechend zu berücksichtigen und zu verarbeiten.

Meine aktuellen Depotpositionen nenne ich nur auf Nachfrage und nach entspr. Risikohinweisen, da ein reines Kopieren derselben ohne Tiefgang sehr riskant ist. Aber weil du es bist, schaust du hier:

http://freiheitsmaschine.com/2017/11/17/millionaer-werden-sein-interview-nr-8-smartinvestor-power-of-antifragilitaet-zinseszins/

Bitte dann auch um deine „Bedenken“ dazu.

Auch die Zeitschrift Finanztest hat sich mal mit dem Thema auseinandergesetzt.

Letztendlich braucht man zu Beginn der Entsparphase einen ausreichend großen Anteil an „risikoloser“ Anlage. Dieser Anteil sollte so groß sein, dass man daraus nach einem Crash, oder auch zwei Crash oder drei Crash (bei langem Zeitraum) die benötigte Entnahme bestreiten kann. Bei einer Laufzeit von 30 bis 40 Jahren sollten das wohl so ca 25% sein.

Optimal ist es natürlich, wenn man nach dem Crash ggf seine Entnahmen für ein oder zwei Jahre etwas reduzieren kann.

Jetzt macht man im Laufe der Entnahmephase einfach ein Rebalancing. Man startet mit der Entnahme aus dem risikolosem Portfolio. Am Jahresende dann Rebalancing starten. Wenn das Aktienportfolio um x über den ursprünglichen 75% liegt , startet man dort die Entnahme bis man die 75% wieder erreicht hat. Dann macht man wieder beim risikolosen Teil weiter.

Im Falles eines Chrashes sinkt der Wert des Aktienanteils dramatisch. Dann entnimmt man so lange aus dem risikolosem Teil, bis wieder die Ursprungsaufteilung erreicht ist.

Da muß man dann hoffen, dass die Abschwungphase und die Auffschwungphasen ähnlich laufen, wie es historisch war. Wenn der Abschwungphase lang ist, wird es eng.

Aber wir haben ja leider alle keine Glaskugel.

Der Risikoanteil sollte dann der bekannte breite Mix sein (MSCI ACWI etc).

Schwierig wird es mit dem risikolosen Teil.

Wer ein ausreichend großes Vermögen für den diesen Teil hat (200 TEU) könnte sich (leider mit Ausgabeaufschlag) in den Deckungsstock einer Versicherung einkaufen.

Nominell wird die Anlage dort nicht weniger (kein Verlustrisiko), man hat aber die Chance auf eine kleine Rendite (aktuell so gegen 2,5%). Das sind eigentlich Rentenversicherungen. Man kann aber auch eine Variante nehmen, die die Variante einer unregelmäßigen Auszahlung erlaubt.

Und was wenn mit dieser Entnahmeplanung nicht, wie geplant, 2 oder 3 Crashes nacheinander kommen, sondern statt einem davon oder zusãtzlich die von immer mehr Experten erwartete Währungsreform, wie sie im letzten Jahrhundert 2 x vorkam, d.h. im Schnitt so alle 50 Jahre eine!?! Dann ist nicht nur das Aktiendepot durch den Crash stark dezimiert, sondern auch noch das Cash und/oder die geldwertorientierte private Rentenversicherung (fast komplett) wech.

Nach mittlerweile 70 Jahren ohne und mit einer Zentralbank, die es der nächsten Währungsreform mit ihrem völlig überzogenen sinnfreien „Quantitative Easing“ maximal erleichtert einzutreten, erleben wir die wahrscheinlich alle hier noch. Also ich orientiere mich da bestimmt nicht an Finanztest, sondern denke lieber selber nach….

Hallo Karl,

dieses Vorgehen entspricht genau der (im Fazit des Artikels erwähnten) Reduktion des Aktienanteils zum Rentenbeginn hin mit einer anschließenden schrittweisen (Wieder-) erhöhung. Um nach einem Jahr wieder auf die festgelegte Allokation zu rebalancen, bestreitet man seine Entnahmen der Einfachheit einfach aus der am schlechtesten gelaufenen Assetklasse.

@Smartinvestor: Wenn du Angst vor der Hyperinflation hast, kannst du deinen RK1-Anteil ja z.B. über mehrere Währungsräume diversifizieren oder inflationsgeschützte Assets kaufen (z.B. Fonds mit Inflations-Hedge oder einen Strauß aus Edelmetallen und gutem Whisky 😉 ).

Egal in welcher Währung oder Form, einen RK1-Anteil brauche ich nicht, sorry. Denn der vernichtet unnötig Rendite, und ich habe sowieso immer eine Anlage, aus der ich den dicksten Kursgewinnrahm entnehmen kann. Dazu diversifiziere ich einfach in mehrere gering bis negativ korrelierte hochrentierliche Anlagen.

@Smartinvestor,

mir drängt sich der Verdacht auf, dass Du nur noch Deine MFF’s als das einzig Wahre gelten lässt, Du wirst vermutlich auch hier nicht die Investoren für Deinen geplanten Dachfonds finden, behaupte ich einfach mal frech.

Nix für Ungut!

„…mir drängt sich der Verdacht auf, dass Du nur noch Deine MFF’s als das einzig Wahre gelten lässt…“

…nö, nur bis jemand einen besseren Vorschlag macht…

Na das ist einfach, anstatt Hedgefond Manager über Gebühren reich zu machen, beschäftige Dich selbst damit wie die Hedgefonds arbeiten und imitiere das. 2% Gebühren von 3 Millionen sind ca. 60.000€, selbst für 30.000€ würde sich der Aufwand lohnen. Mal abgesehen davon kannst Du dann auch Strategien benutzen die kein Hedgefond der Welt benutzen kann, weil sie dafür zuviel Geld verwalten. 🙂

„…beschäftige Dich selbst damit wie die Hedgefonds arbeiten und imitiere das.“

Lieber frommi:

das ist leider kein besserer Vorschlag im Sinne dieses Themas hier: „reicher leben“ und NICHT „reicher arbeiten“!!!

Bist du selber CTA mit gutem Track Record? Dann geb ich dir vielleicht einen kleinen Betrag zum Antesten, wenn du es mir für die Hälfte machst.

Nein bin ich nicht. Aber wenn ich jemals Hedgefundmanager werde, melde ich mich bei Dir. Danke für das Angebot. 🙂

Freu dich lieber nicht zu früh darauf. Mein günstigster MFF trägt aktuell laufende Kosten von nur noch 0,7% p.a. und liegt performancemäßig in der Spitzengruppe. Den musst du natürlich bei gleicher Performance unterbieten. Aber meinen Auftrag bekommst du erst, wenn ich bei deinem realen Track Record (Backtest reicht nicht) eine statistisch signifikante Outperformance zweifelsfrei verifiziert habe. Noch interessiert?