Seit meinem letzten finanziellen Lagebericht ist mittlerweile ein halbes Jahr vergangen und damit ist es wieder Zeit für einen kleinen Zwischenstand: Wie viel Geld habe ich in den letzten sechs Monaten ausgegeben (und wofür)? Wie hoch ist meine Sparquote, wie haben sich mein Vermögen und mein Wertpapierdepot in dieser Zeit entwickelt? Diese Fragen will ich in diesem Beitrag beantworten.

Auch abseits der Finanzen ist in der ersten Hälfte des Jahres einiges passiert: Joana hat einen Job gefunden. Wir sind umgezogen. Unsere Wahlheimat hat sich mehrheitlich für den Austritt aus der EU entschieden. Das Leben bleibt spannend.

Einnahmen

In meinen Vollzeitjob als Softwareentwickler habe ich im letzten halben Jahr insgesamt 13.517 € netto verdient, also rund 2.253 € pro Monat. Zusätzlich sind weitere 1.834 € in meine betriebliche Altersvorsorge geflossen. Nebenbei habe ich ein paar Sachen auf eBay verkauft (unter anderem zwei große Computer-Bildschirme aus meiner Studentenzeit) und noch ein bisschen was durch eine kleine Nebentätigkeit als Webadministrator eingenommen.

| Nettogehalt | 13.517 € |

| BAV-Beiträge | 1.834 € |

| Krempel-Verkäufe (eBay) | 270 € |

| Nebentätigkeit | 50 € |

| Einnahmen Gesamt | 15.617 € (2.296 € pro Monat) |

Ausgaben

Meine Ausgaben beliefen sich in den letzten 6 Monaten auf insgesamt 4.993 €, im Schnitt also rund 832 € pro Monat. Im Vergleich zum letzten Halbjahr ist das ein leichter Anstieg. Ein Blick auf die einzelnen Ausgaben verrät: Dafür sind vor allem ungewöhnlich hohe Reiseausgaben verantwortlich. Gerade waren Joana und ich im Urlaub in Cornwall, wo wir zehn Tage mit Tandem und Zelt unterwegs waren. Die Zugtickets haben pro Person bereits 180 € gekostet, weitere 90 € hat jeder von uns noch einmal für Campingplätze berappt. Und es geht weiter: In ein paar Tagen steht die Financial Independence Week in Budapest auf dem Programm, für die ich schon Flüge (130 €) und Unterkunft (sieben Nächte im Hostel, 14 € die Nacht) besorgt habe. Für August habe ich noch eine Fahrt nach Hause gebucht (110 €), da feiert mein Opa seinen 80. Geburtstag. Das sollte es bis Weihnachten dann aber erstmal mit dem Reisen gewesen sein, so dass dieser Ausgabenposten im zweiten Halbjahr wieder deutlich sinken dürfte.

Auch im Bereich „Konsumgüter“ sind meine Ausgaben dieses Mal etwas höher gewesen, was vor allem dem neuen Laptop und dem neuen Handy zuzuschreiben ist, die ich in den letzten Monaten über eBay gekauft habe. Außerdem habe ich im Rahmen unseres Urlaubs ein bisschen Fahrrad-Zubehör angeschafft – Fahrradtaschen, Gepäckträger und Fahrradhelm.

Und so sah nun mein durchschnittlicher Monat im letzten halben Jahr aus:

| Miete | 239 € warm |

| Essen und Trinken | 130 € (davon 23 € für außer Haus essen oder bestellen) |

| Monats-Zugticket für den Weg zur Arbeit | 129 € |

| Reisen: Zug-, Bus- und Flugtickets | 131 € |

| Reisen: Unterkunft | 27 € |

| Versicherungen | 82 € für meine deutsche Krankenversicherung, 16 € für Haftpflicht- und Unfallversicherung |

| Konsumgüter | 27 € |

| Fahrradteile und -zubehör | 16 € |

| Partys und Ausgehen | 12 € (wir waren ein paar Mal im Pub) |

| Kosmetika und Haushaltsbedarf | ca. 3 € |

| Handy | ca. 3 € für meinen LTE-Prepaid-Tarif |

| Sonstiges | 17 € |

| Gesamt-Ausgaben pro Monat | 832 € |

Sparrate und Vermögen

Ich habe 15.617 € verdient und davon 4.993 € ausgegeben. Es bleiben also 10.624 € für die hohe Kante, was eine Sparquote von rund 68 % ergibt.

Dazu kommen noch die Wertsteigerungen meiner Kapitalanlagen. Meine BAV hat in den letzten sechs Monaten um rund 220 € zugelegt, mein ETF-Depot verzeichnet im letzten Halbjahr Kursgewinne und Ausschüttungen von rund 2.000 €.

Insgesamt sollte mein Vermögen damit um 12.844 € gewachsen sein. Vergleiche ich aber mein Erspartes vom 1. Januar (33.938 €) mit meinem augenblicklichen Vermögensstand, beträgt die Steigerung lediglich 11.985 €. Wie kann das sein?

Obwohl ich meine Einnahmen und Ausgaben hier im Blog immer in Euro angebe (damit sie für euch in Deutschland besser nachvollziehbar sind), finden meine tatsächlichen Einnahmen und Ausgaben hauptsächlich in Britischen Pfund statt, die ich mit dem durchschnittlichen Wechselkurs des jeweiligen Monats umrechne. Allerdings liegt ein Großteil meiner Barreserven auf meinem englischen Konto und wenn es mit dem Pfund bergab geht (wie erst kürzlich durch das Brexit-Votum geschehen), dann leidet eben auch der Euro-Wert meines Ersparten. Bekam man am 1. Januar für ein britisches Pfund noch 1,36 €, waren es vor der britischen Volksabstimmung 1,26 € und mittlerweile nur noch 1,17 €. Dadurch ist mein englisches Geld mittlerweile weniger wert als zu dem Zeitpunkt, an dem ich es verdient habe. Das erklärt die Diskrepanz zwischen Sparrate und realer Vermögenssteigerung.

Das ist Währungs- und politisches Risiko: Durch die Brexit-Abstimmung wurden innerhalb von ein paar Wochen knapp 900 € meines Vermögens glatt ausradiert. Aber so spielt eben das Leben und auf lange Sicht sind das nur kleine Schwankungen und Querelen, die für das große Ganze mehr oder weniger egal sind. Denn nichtsdestotrotz habe ich in den letzten sechs Monaten mein Vermögen um knapp 12.000 € auf 45.923 € steigern können. So darf es gerne weiter gehen.

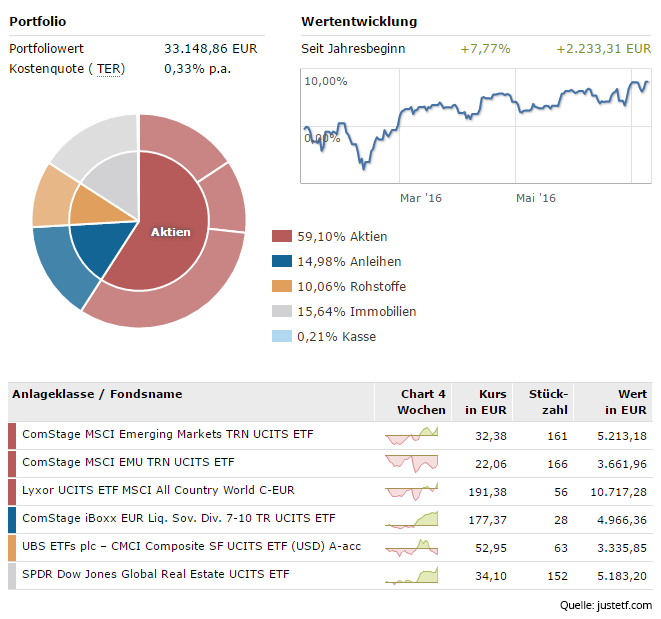

Mein ETF-Depot

Achja, wo wir schonmal dabei sind: Wie geht es eigentlich meinem ETF-Depot?

Spannendes gibt es eigentlich nicht zu berichten. Nachdem ich Anfang Januar mein Depot mit sechs ETFs aufgebaut hatte, habe ich es einfach weiter bespart, mit einer Einzahlung Ende Januar und einer Einzahlung im Mai. Einen festen Rebalancing-Termin habe ich nicht, da ich mit dem OnVista Freebuy-Depot Anteile kostenlos kaufen kann. Deshalb kaufe ich einfach immer dann, wenn ich genügend Freebuys zusammen habe, was in etwa alle drei Monate der Fall ist.

Hallo Oliver,

beeindruckende Zahlen. Insbesondere wenn ich meine absoluten Sparbeträge in diesem Jahr mit Deinen vergleiche – es ist aber auch ein Seuchenjahr bislang. Nicht nur die Promis sterben in diesem Jahr gefühlt besonders häufig, auch die Geräte in unserem Haushalt geben nach rund 15 Jahren teilweise den Geist auf, bzw. müssen repariert werden: Auto (leider unverzichtbar), Waschtrockner, etc. Und der Sommerurlaub wird dieses Jahr auch geradezu extrem teuer und wirft schon seine Schatten voraus – in der zweiten Jahreshälfte wird es dann aber hoffentlich wieder „normal“ werden.

Die Pubs in England scheinen aber auch recht günstig zu sein, wenn man für 12€ mehrmals dort einkehren kann. Unter 5-6€ für Getränke verlasse ich unsere Schenke nicht und ich esse zumeist dort auch noch ne Kleinigkeit. (Oh, ich merke gerade, Du könntest „mehrmals“ ja auch auf den Gesamtzeitraum beziehen…)

Habt Ihr das Tandem gemietet? So wie ich Dich kenne, bestimmt, oder?

Liebe Grüße

Dummerchen

Hi Dummerchen,

wohin geht es denn in den Urlaub?

Ja, die Zahl der Pub-Ausflüge bezog sich auf das gesamte Halbjahr. Ich hab’s nicht genau mitgezählt, aber vielleicht war ich insgesamt fünf bis sechs Mal in irgendeinem Pub. Ein Bier kostet da auch 3-5 €, aber ich trinke pro Ausflug selten mehr als ein oder zwei davon.

Auch ein paar Hauspartys und „Social Evenings“ gab es in der Zeit, da besorge ich mir dann aber vorher günstiges Dosenbier aus dem Supermarkt. 😉

Eine kleine Anmerkung zu meiner Statistik an dieser Stelle: Wenn wir zum Essen in den Pub gehen, dann zähle ich diese Ausgaben (und auch die dazugehörigen Getränke) in die Kategorie „außer Haus Essen“. Wenn wir abends weggehen oder die Getränke bei dem Besuch im Vordergrund stehen, dann fällt es in die Kategorie „Party und Ausgehen“. Diese Unterscheidung klingt vielleicht etwas komisch… sie kommt wohl noch aus meiner Studentenzeit, wo in die Party-Kategorie noch ein paar mehr Disko-Besuche oder Hauspartys gefallen sind.

Das Tandem haben wir tatsächlich nicht gemietet, sondern gebraucht über eBay gekauft. Ich will es demnächst aber wieder verkaufen (hoffentlich zu einem ähnlichen Preis), so dass man es im Endeffekt quasi als gemietet betrachten kann. (Stuff-Cloud ;))

Bei dir läuft alles, würde ich mal behaupten! 🙂 Danke, dass du uns up to date hälst. Bleib gesund und mach einfach weiter so.

Danke Jenny, ich gebe mir Mühe! 🙂

Klasse Olli, danke für den spannenden Bericht! Ich überlege mir auch, ein Freebuy Depot anzulegen, ggfs. kannst Du hierzu ja mal einen konkreten Testbericht zeigen. Die Freebuys erhalte ich, wenn ich auf dem Onvista Girokonto Geld parke oder?

Danke Robert,

ganz richtig, man muss Geld auf dem Freebuy-Depot parken, um die Freebuys zu bekommen. Dabei zählt der durchschnittliche (!) Betrag, den man im Vormonat (!) auf dem Verrechnungskonto liegen hatte. Für 2.000 € bekommt man 2 Freebuys, für 3000 € gibt es 5 Freebuys, für 5.000 € kriegt man 10 Freebuys, usw.

Es zählt wie gesagt der durchschnittliche Betrag: Habe ich zum Beispiel in der ersten Hälfte des Monats April 5.000 € dort liegen und in der zweiten Hälfte dann nur 1.000 € , sind das im Durchschnitt 3.000 € und ich erhalte dann am 1. Mai fünf Freebuys.

Die Details dazu stehen (etwas versteckt) hier: https://www.onvista-bank.de/files/dokumente/formulare/formularcenter/020-freebuy-preis-leistungsverzeichnis.pdf

Ich spare im Monat rund 1.500 €, die ich nach Deutschland auf mein OnVista-Konto überweise. Nach zwei solcher Monats-Transfers habe ich dann 3.000 € zusammen, kriege 5 Freebuys und kann dafür dann im Folgemonat fünf mal neue ETF-Anteile ohne Gebühren kaufen. Von meinen sechs ETFs kaufe ich dann die fünf, in die am meisten Geld hineinfließt, der sechste kommt dann beim nächsten Mal an die Reihe.

Zu den Freebuys:

Nicht überraschend passt Onvista übrigens zum 1.8. das Freebuy-Modell an.

Die Pakete S (2000€), M (3000€), L (5000€), XL (etc.) und XXL wie im Preis-Leistungsverzeichnis beschrieben ergeben dann nur noch 1, 2, 4, 6 bzw. 10 Freebuys.

Trotzdem immer noch ein praktisches Modell für Leute, die nur 1x im Monat ihren Standard-ETF kaufen und sonst nicht viel tun.

Es gibt übrigens keine „Free-Sells“ und die ersparten Freebuys verfallen, wenn man sie nicht in dem Monat genutzt hat.

Die einzigen Gebühren die beim Kauf dann noch anfallen sind die Börsengebühren (vernachlässigbar bei einigermaßen großen Tranchen) und der Verlust durch entgangene Rendite. Das Verrechnungskonto ist unverzinst – bzw. erwirtschaftet eben die Freebuys.

Hi Anna,

danke für deine Ergänzung zum Freebuy-Depot. Tatsächlich hatte ich von der bevorstehenden Änderung bisher noch nichts mitbekommen. Die Anpassung kommt wirklich nicht überraschend – viele Banken straffen derzeit aufgrund der Niedrigzinsen ihre Konditionen, einige verlangen für bisher kostenlose Girokonten mittlerweile sogar wieder Gebühren.

Für mich wird sich durch die Anpassung prinzipiell erstmal nichts ändern. Wie du schon sagst, das Modell bleibt sinnvoll für Leute, die nur ab und an ihre ETF-Anteile kaufen wollen und sonst nichts. Um sinnvoll kaufen zu können, muss ich ab 1.8. dann eben etwas länger mein Geld auf dem Konto parken – rund vier Monate bis ich 5.000 € zusammen habe (für 4 Freebuys). Die dadurch entgangene Erwartungsrendite sollte durch die weiterhin gesparten Orderbühren bei weitem kompensiert werden.

Richtig ist auch, dass es keine „Free-Sells“ gibt, das bietet aber meines Wissens nach keine Depotbank an. Ist aber auch gar nicht so schlimm, denn für eine Langfristanlage fallen die Kaufgebühren sowieso deutlich schwerer ins Gewicht als die Verkaufsgebühren. Durch den langen Anlagehorizont können die gesparten Gebühren bei der Kauforder über einen langen Zeitraum Rendite erwirtschaften, der Spareffekt multipliziert sich also über die Zeit.

Sehr interessant finde ich nochmal deinen letzten Punkt: Das Verrechnungskonto erwirtschaftet die Freebuys. Richtig! Man könnte die Freebuys quasi als die Rendite des Verrechnungskontos ansehen. Ich habe diese spaßeshalber mal berechnet, gegenüber 5,99 € normaler Orderprovision. Die Rendite reicht dann von 2,88 % (für XXL-Freebuys bei 25.0000 € „geparktem“ Cash) bis hin zu 5,75 % beim Modell L mit 5.000 €. Letzteres würde dann schon 431 € im Jahr an gesparter Orderprovisionen bedeuten. Keine schlechte Rendite, für ein risikoloses Investment. 😉

hi Oliver,

Dein Depot zeigt einen tollen Wertzuwachs, 7.77% seit Jahresbeginn, ich habe nur 5.4% geschafft, Deine Sparrate ist absolut toll!

Danke für den Lagebericht, sehr motivierend!

Das mit dem Währungsrisiko kenn ich bestens, ich arbeite in der CH und am 15.1.2015 hat die Schweiz.Nationalbank den Mindestkurs von 1.20 CHF je Euro aufgegeben, ich hatte auf einen Schlag eine schöne Gehaltserhöhung (wohne absolut grenznah und kaufe Einiges in D), auf der anderen Seite verlor das Geld auf einem Konto in D aber ebenso an Wert. Währungsrisiken sind meines Erachtens nicht zu unterschätzen, mittlerweile hat es sich wieder ein wenig eingependelt.

Das Free-buy Modell ist super, in der CH sind die Orderkosten horrend, leider, ich muss auch immer 2-3 Monate warten bis ich eine ordentliche Summe zusammen habe zum Investieren, ich halte aber immer eine gewisse Cash- für- Crash-Summe parat.

Ich bin noch nie Tandem gefahren, mal was Anderes 🙂

Auf Deinen Bericht von Budapest bin ich absolut gespannt, Du kommst sicher mit neuen Ideen zurück und wirst tolle Menschen kennenlernen! Bin bisschen neidisch hi hi….

Ich hätte vorher auch nicht gedacht, dass Währungsschwankungen so viel ausmachen können. Klar, ein bisschen bergauf oder bergab geht es immer, dachte ich. Aber innerhalb von ein paar Tagen oder Wochen kann das Euro-Nettogehalt mal eben um 10-15% erhöht oder auch gekürzt werden.

Gab es bei der Entkopplung des CHF vom Euro letztes Jahr nicht die Geschichte von dem Kerl, der sich beim CFD-Traden sechsstellig verschuldet hat? 😉 (http://bit.ly/29MvSr4)

Das Tandem-Fahren war übrigens echt super. Man gewöhnt sich ziemlich schnell dran und nach einer Weile ist es eigentlich ganz normal – im Gegenteil war es am Ende des Urlaubs sogar kurz ungewohnt, wieder auf mein normales Fahrrad zu steigen. Allerdings war es in Cornwall ziemlich bergig und wir mussten einen großen Teil der Strecke bergauf schieben, mit unserem ganzen Gepäck war das oft ganz schön sportlich. Auf gerader Strecke kann man aber mit wenig Anstrengung ziemlich schnell und weit fahren, und auch Gegenwind macht fast nichts aus, da man den gleichen Luftwiderstand wie ein einzelnes Fahrrad besitzt, aber zu zweit treten kann. Ich kann es auf jeden Fall empfehlen, mal auszuprobieren (mit jemandem dem man vertraut, wenn man hinten sitzt kann man halt NICHTS machen, nicht lenken und nicht schalten, das ist erstmal ein bisschen komisch). Mit einem Tandem kann man übrigens auch gut jemanden abholen – alleine hinfahren und zu zweit zurück, wofür andere immer ein Auto brauchen 😉

Moin Oliver!

schöne Grüße aus dem Urlaub!

eine Top-Spar-Geschwindigkeit legst du da an den Tag! Beeindruckend. Obwohl wir unseren Lebensstil als sparsam empfinden, gibt es da kein mithalten 😉

Ich bin mit meiner süßen im Schwarzwald. Dort bekommt man sehr viel fürs Geld geboten, es gibt eine Reihe günstiger Übernachtungsmöglichkeiten und man bekommt ab 2 Übernachtungen die Hochschwarzwald-Card. Damit bekommt man unzählige Vergünstigungen und freie Eintritte (z.B. in Bäder, etc.). Wir haben uns schon mehrfach völlig umsonst E-Bikes gemietet, um die Berge rauf- und runterzuradeln.

Zürich sollte man als Sparquoten-Fetischist lieber meiden: Die Vignette lohnt sich eigentlich für einen Tagesausflug überhaupt nicht -> 40€. Parkgebühren waren etwa 20€. Essen zum Mitnehmen vom Imbiss mit 2 Getränken -> 35€. Ein Essen im Restaurant hätte wohl schnell die 100€ überstiegen.

Schöne Grüße,

SeBo

Hi SeBo,

vom Schwarzwald habe ich bisher auch schon viele positive Berichte gehört, selbst dagewesen bin ich aber noch nicht. Vielleicht machen wir ja mal einen Trip dahin, wenn wir wieder in Deutschland leben, wir sind ohnehin lieber in der Landschaft unterwegs als Städtetrips zu machen 😉 Für einen E-Bike-Ausflug könnte ich mich garantiert auch begeistern! 🙂

Na, dann weißt du aber auch schon, wo du eine Übernachtungsmöglichkeit hast, gell?

Liebe Grüße aus dem Nordschwarzwald

Dummerchen

Hallo Dummerchen,

das ist aber nett von dir, danke! 🙂 Noch ein Grund mehr den Schwarzwald als Reiseziel ins Auge zu fassen!

Hey Oliver,

Ich habe Deinen Blog jetzt ein wenig durchforstet und ein paar Beiträge gelesen.

Du hast einen schönen Schreibstil und die Beiträge sind wirklich interessant.

Deine Sparquote ist schon wirklich verdammt gut und die meisten Leute, die überhaupt nichts sparen, können sich das wahrscheinlich überhaupt nicht vorstellen, wie das gehen soll. Das ist natürlich alles Einstellungssache und wenn Du das Gefühl hast, dass Du durch das Sparen nur verzichten musst und nichts davon hast, dann fällt das Sparen auch schwer. Es hat natürlich auch viel mit Gewohnheiten zu tun.

12.000€ in einem halben Jahr zu sparen, ist schon einiges. Die meisten Sparen nichtmal soviel in einem Jahrzehnt, selbst wenn sie ein Vielfaches von Deinem Gehalt erhalten.

Mein Ziel ist es auch später bei einem ähnlichen oder höheren Einkommen eine solche Sparquote zu erreichen, doch während des dualen Studiums, ist das nicht möglich.

Schöne Grüße

Dominik

Hallo Dominik,

vielen Dank für deinen Kommentar. Ich habe tatsächlich nicht das Gefühl, auf irgendetwas im Leben zu verzichten (außer vielleicht auf die viele Zeit, die immer so für den Job drauf geht, aber daran arbeite ich ja gerade ;)). Ich bin ebenfalls der Meinung, dass die Gewohnheiten dabei ein sehr wichtiger Faktor sind, wenn nicht sogar DER alles entscheidende. Das merke ich immer dann, wenn ich in einem Monat mal gefühlt sehr viel Geld ausgebe (z.B. wenn ich ein paar Mal mehr essen gegangen bin als sonst oder eine teurere Urlaubsreise gemacht habe). Im Endeffekt sind es dann aber oft gerade mal 50-100 €, die ich mehr ausgegeben habe, einfach weil meine prinzipiellen Gewohnheiten sich nicht geändert haben: Günstig wohnen, Fahrrad fahren, im Supermarkt nicht alles wahllos in den Einkaufskorb werfen, keine Konsumgüter (Klamotten, Möbel, etc.) „shoppen“. Die wenigen „Ausreißer“ machen die Rechnung am Ende dann nicht viel fetter.

Ich bin mir sicher, dass du nach dem Studium locker auch so eine hohe Sparquote erreichen kannst, wenn du ähnliche Gewohnheiten besitzt. Dass man das im Studium noch nicht erreichen kann, ist logisch, in diesen Sinne ist das Studium ja eine Investition in sich selbst, damit du später entsprechend höher entlohnt wirst (ich denke mal beim Zoll wird man auch ganz gut bezahlt werden, oder? :))

Tolle Sparrate und -quote. Weiter so! 😉

Dankeschön! Ich gebe mir Mühe 😉

Darf man erfahren was Du für einen Handtarif hast der für 3,- LTE bietet?

Hallo Sebastian,

natürlich darfst du! 😉

Ich nutze hier den „Pay-As-You-Go“-Tarif von Three (Prepaid).

http://www.three.co.uk/Store/Pay_As_You_Go_Price_Plans

Bei dem Tarif hat man kein Pauschalpaket, sondern zahlt einzeln pro Minute Telefonieren, pro SMS und pro übertragenes Megabyte Daten:

3 p (ca. 3,6 Cent) pro Minute

2 p (ca. 2,4 Cent) pro SMS

1 p (ca. 1,2 Cent) pro MB Internet-Daten.

Außerdem erhält man für jede Guthaben-Aufladung in Höhe von mindestens 5 Pfund (6 €) nochmal 150 MB gratis, die man 30 Tage lang nutzen kann.

SMS schreibe ich so gut wie nie, telefonieren tue ich ganz selten. Zuhause und auf der Arbeit habe ich WLAN, weshalb ich 3G/4G-Internet nur nutze wenn ich unterwegs bin. So komme ich im Monat meistens auf ca. 200-300 MB Datennutzung und muss damit etwa alle 1,5 bis 2 Monate mal 5 Pfund aufladen.

Das Netz von Three hat nur 3G und 4G (LTE). Kurioserweise gibt es kein 2G-Netz, weshalb man GAR KEIN Internet hat, wenn kein 3G oder 4G verfügbar ist. Das ist uns im Urlaub mal in einer Ecke von Cornwall passiert – da konnte man dann kein WhatsApp mehr benutzen 😉

Hallo Oliver,

ich bin gerade auf deinen Blog gestoßen und habe gesehen, dass du in eine bAV einzahlst. Ich überlege auch, ob ich das machen sollte. Das größte Gegenargument ist, dass ich auf die Rente erst im hohen Alter Zugriff habe und ich aber schon viel früher (mit ca. 35 Jahren) FIREn will. Übersehe ich da etwas?

Ich finde statt in die bAV einzuzahlen, könnte ich das Geld besser anlegen und auch dann eben früher nutzen (leider ohne Steuervorteile).

VG

Tim

Hallo Tim,

bei der betrieblichen Altersvorsorge musst du gegeneinander rechnen:

– Den Steuervorteil der BAV plus einen eventuellen Arbeitgeberzuschuss

gegen

– Die Anlagegebühren des Investments, in das die BAV investiert, im Vergleich zur eigenen Anlage (z.B. kostengünstiges ETF-Portfolio).

Hat die BAV dann immernoch einen Vorteil, musst du abwägen, ob dir dieser Vorteil die reduzierte Liquidität (Auszahlung erst mit XX Jahren) wert ist.

Ich habe so eine Rechnung für meine BAV in diesem Artikel gemacht:

http://frugalisten.de/lohnt-sich-meine-betriebliche-altersvorsorge-oder-kann-es-mein-etf-portfolio-besser/

Für mich lohnt sich die Einzahlung des Mindestbeitrags, da ich einen ordentlichen Arbeitgeberzuschuss bekomme.