Wie sparsam gehst du eigentlich mit Wasser um?

Ich vermute mal: Wahrscheinlich nicht so besonders. Nachdem du dein Geschäft verrichtet hast, drückst du bedenkenlos die Klospülung. Zum Abwaschen lässt du einfach das Spülbecken voll laufen – oder wäschst sogar gleich unter laufendem Wasserhahn ab. Duschen gehst du so oft und so lange du Lust hast. Und hast du überhaupt eine Ahnung, wie viel Wasser deine Waschmaschine und dein Geschirrspüler verbrauchen?

Zugegeben, ein großes Problem ist das nicht. Wasser ist in unseren Gefilden ja quasi im Überfluss vorhanden. Ohne jeden Aufwand kommt es in unendlichen Mengen einfach so aus der Wand und ist noch dazu spottbillig. Ob du da einmal mehr die Klospülung drückst oder fünf Minuten länger unter der Dusche stehst, das macht am Ende des Tages kaum einen Unterschied. Deinen Wasserverbrauch streng zu kontrollieren oder gar zu rationieren wäre einfach unnötiger Aufwand.

Wie aber sähe die Sache aus, wenn du statt im paradiesischen Europa in einem kleinen Dorf in der Sahara leben würdest? Unendlich Wasser aus der Wand? Schöner Wunschtraum!

Deine einzige Möglichkeit an Wasser zu gelangen ist es, jeden Morgen in aller Frühe aufzustehen und eine dreiviertel Stunde lang bis zum nächsten Brunnen zu laufen. Da der Brunnen leider nicht der ergiebigste ist, musst du dort acht Stunden lang Wasser pumpen, bis deine beiden mitgebrachten Plastikkanister einigermaßen gefüllt sind. Anschließend schleppst du deinen Ertrag den ganzen Weg wieder nach Hause, wo du erst gegen Abend erschöpft ankommst.

Würdest du jetzt immer noch so sorglos mit deinem Wasser umgehen?

Ich würde mal vermuten: Im Leben nicht! Eine derart begrenzte Ressource, für deren Gewinnung du so hart ackern musst, wirst du vermutlich so effizient wie nur möglich ausnutzen. Von der kleinen Menge Wasser, die du jeden Tag nach Hause schleppst, möchtest du schließlich möglichst lange duschen, möglichst viel Geschirr abwaschen und möglichst viel trinken können.

Jede Wette also, du würdest ganz genau darauf achten, wie viel Wasser du verbrauchst?

Dein Geld ist nichts anderes als Wasser in der Sahara

Das Geld, das du jeden Tag auf deiner Arbeit verdienst, ist im Prinzip genau das gleiche wie das mühsam vom Brunnen herbeigeschleppte Wasser: Eine wichtige, aber begrenzte Ressource, für die du jeden Tag stundenlang „pumpen“ gehen musst.

Völlig logisch also, dass du mit deinem Geld genauso effizient umgehst, wie du es mit Wasser in der Sahara tun würdest. Du hast ganz genau im Griff, wo jeder einzelne Cent hinfließt. Alle deine Ausgaben sind so optimiert, dass dir jeder Euro den maximalen Nutzen und die größtmögliche Zufriedenheit einbringt. Jeder Kauf befindet sich im perfekten Einklang mit deinen Zielen und Werten. Nichts wird verschwendet…

Moment mal… Was? Willst du mir etwas sagen…

Du hast in Wirklichkeit gar keine Ahnung wo dein ganzes Geld eigentlich genau hingeht??

Am Anfang des Monats kommt Geld auf dein Konto. Am Ende des Monats ist ein Großteil davon wieder verschwunden. Aber was genau passiert eigentlich in der Zwischenzeit?

Wo geht mein ganzes Geld eigentlich hin?

So wie Wasser ein Mittel zum Duschen, Abwaschen und zum Durst löschen ist, so ist auch Geld ein Mittel zum Zweck. Geld ist dafür da, dass ich zufrieden und entsprechend meinen persönlichen Zielen und Werten leben kann. Während ich von meinem begrenzten Wasservorrat möglichst lange trinken, duschen und abwaschen will, möchte ich aus meinem begrenzten Geld so viel Zufriedenheit wie möglich rauskitzeln und meine Ziele und Werte so gut es geht erfüllt wissen.

Mit meinem Geld ist es wie bei einem Auto, das pro Kilometer so wenig Benzin wie möglich verbrauchen soll. Je geringer mein individueller Geldverbrauch ist, desto weniger Geld brauche ich für ein zufriedenes Leben und kann mit der gleichen Menge Geld weiter „fahren“.

Und was genau meine ich mit persönlichen Zielen und Werten? Das sind die übergeordneten Dinge, die dir im Leben wichtig sind. Deine Wünsche, dein Lebensinhalt, deine Mission gewissermaßen. So könnten zum Beispiel meine persönlichen Ziele und Werte aussehen:

Ich möchte…

- sorgenfrei und in Sicherheit leben

- frei und spontan sein und über meine Zeit selbstbestimmt verfügen können

- gesund und körperlich fit sein

- gute Beziehungen zu anderen Menschen pflegen

- andere inspirieren und die Welt ein Stück besser machen

Vielleicht sehen deine Ziele und Werte ja so ähnlich aus wie meine. Sie können aber auch ganz unterschiedlich sein oder sich sogar im Laufe des Lebens ändern. Die zentrale Frage bleibt aber die gleiche: Stehen deine Ausgaben mit deinen Zielen und Werten in Einklang?

Ohne dass ich dich kenne, sollte ich jederzeit auf deine Ausgaben gucken können und sagen: Jap, ich sehe ganz genau, was dir im Leben wichtig ist.

Wenn das Geld am Monatsanfang auf unser Konto kommt und wir es einfach so ausgeben, ist es allerdings sehr unwahrscheinlich, dass wir es wirklich effizient für unsere Zufriedenheit und unsere Ziele und Werte einsetzen. So wie wir gedankenlos die Klospülung drücken und uns gar nicht bewusst sind, wie viel wertvolles Wassers wir dabei verbrauchen, haben wir kaum ein intuitives Verständnis dafür, wo genau unser Geld eigentlich so hingeht.

Wir müssen also erstmal ein Bewusstsein dafür schaffen, wie viel Geld in unser Leben hinein- und wie viel wieder hinausfließt und wofür wir es ausgeben. Und dafür brauchen wir ein Buch.

Das Buch das dich reich macht

Nicht ohne Grund kommen alle vernünftigen Finanzratgeber dieser Welt zu ein und dem selben Schluss. Der allererste Schritt, um ein Bewusstsein für deine Finanzen zu schaffen, ist deine Einnahmen und Ausgaben genau zu verfolgen und aufschreiben.

Auf Englisch nennt sich dieses Verfahren sehr wohlklingend Expense Tracking. Im Deutschen hat es eine etwas konservativere Bezeichnung: Das Haushaltsbuch. Das klingt erstmal ziemlich langweilig – wie ein angestaubtes Relikt aus Großmutters Schublade. In Wirklichkeit ist das Haushaltsbuch aber das Buch, das dich reich machen wird.

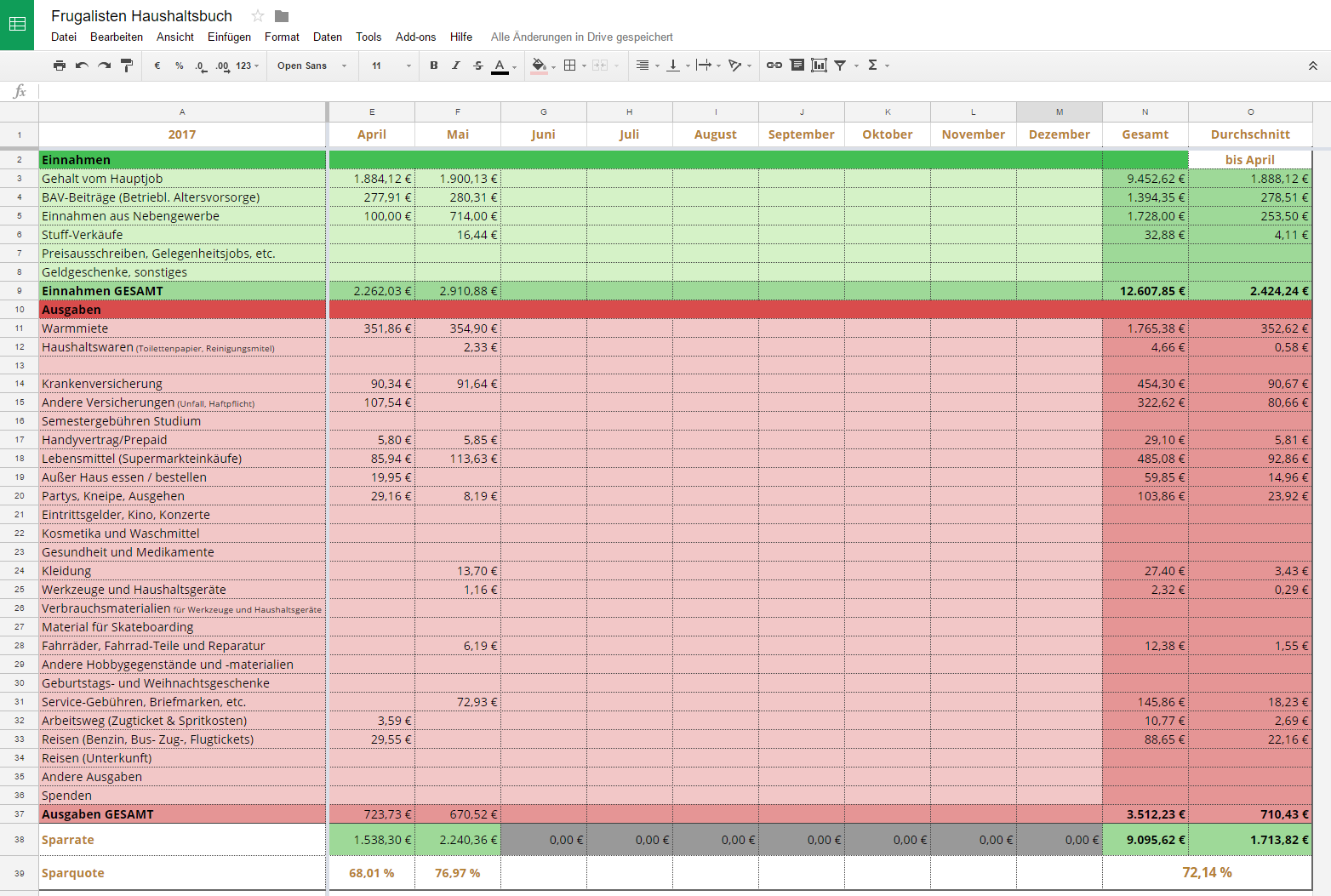

In deinem Haushaltsbuch schreibst du jede deiner Einnahmen und jede deiner Ausgaben auf den Cent genau auf. Üblicherweise passiert das sortiert nach Kategorien wie etwa Miete, Lebensmittel, Kleidung oder Versicherungen.

Dabei musst du dir erstmal noch gar nicht über Einsparungen Gedanken machen. Du musst auch kein schlechtes Gewissen haben oder dich über irgendwelche Ausgaben ärgern.

Beim Tracking geht es erstmal nur darum, alle Einnahmen und Ausgaben aufzuschreiben, ohne diese zu bewerten. Wichtig ist, dass du dabei keine Ausgabe oder Einnahme vergisst und wirklich alles genau erfasst.

Nach einigen Monaten entsteht so langsam ein klares Bild davon, wo dein Geld eigentlich genau hinfließt. Was sind deine größten Ausgaben? Welche „Nebenkosten“ bringt dein Job mit sich? Was gibst du für Restaurantbesuche, Kleidung oder Hobbys aus? Gibt es kleinere Zwischendurch-Käufe, die sich mit der Zeit zu größeren Beträgen summieren?

Dann kannst du dir im nächsten Schritt Gedanken machen: Generieren deine Ausgaben die maximal mögliche Zufriedenheit? Welche deiner Ausgaben entsprechen deinen Lebenszielen und Werten (und welche nicht)? Wo kannst du dein Geld effizienter einsetzen?

Dein Haushaltsbuch hilft dir dabei, deinen Geldverbrauch zu senken. Du erkennst schnell Einsparpotentiale und kannst die Wirkung deiner Sparmaßnahmen überprüfen. Du erkennst frühzeitig, wenn sich irgendwelche Ausgaben schleichend steigern und kannst diese Lifestyle-Inflation hinterfragen und gegensteuern.

Dein Haushaltsbuch gibt dir Kontrolle, direktes Feedback und Motivation beim Sparen. Es ist wie ein Tagebuch für deine Finanzen.

Wenn du dich auf den Weg in die finanzielle Unabhängigkeit gemacht hast, dann kannst du mit deinem Haushaltsbuch abschätzen, wie viel passives Einkommen du generieren musst, um finanziell frei zu sein.

Wo vielleicht früher am Ende des Geldes noch Monat übrig war, findest du dich auf diese Weise plötzlich im Reich der Sparquoten wieder. Du guckst deinem Vermögen beim Wachsen zu. Oder du stellst fest: Warum arbeite ich eigentlich so viel? Ich brauche mein ganzes Einkommen ja gar nicht für ein zufriedenes Leben, sondern habe es bisher nur nicht effizient genug eingesetzt. Dein Haushaltsbuch ist der erste Schritt in diese Welt des Reichtums.

Wenn du dazu tendierst, dein ganzes Geld immer gleich auszugeben, kannst du auf Basis deines Haushaltsbuchs auch ein Budget erstellen. Für jede Ausgabenkategorie legst du dabei einen Betrag fest, den du im folgenden Monat höchstens ausgeben willst. Ist etwa dein Budget für Restaurantbesuche ausgeschöpft, kannst du also erst im nächsten Monat wieder auswärts Essen gehen. Das Haushaltsbuch gibt dir einen guten Anhaltspunkt dafür, wie hoch deine Budgets bemessen sein sollten und ermöglicht dir deren Einhaltung zu kontrollieren.

Ich persönlich setze mir allerdings keine Budgets, sondern gebe mein Geld einfach frei aus, so wie ich es für richtig halte. Dabei verfolge ich in meinem Haushaltsbuch einfach nur genau meine Ausgaben.

Und so führe ich mein Haushaltsbuch

Im 21. Jahrhundert muss ein Haushaltsbuch natürlich kein echtes Buch mehr sein. Wie genau du dein Haushaltsbuch führst, das ist ganz dir überlassen. Als echtes (Papier-) Buch, als Poster an der Wand, per Excel-Tabelle oder Smartphone-App. Mach einfach das, was dir am besten gefällt.

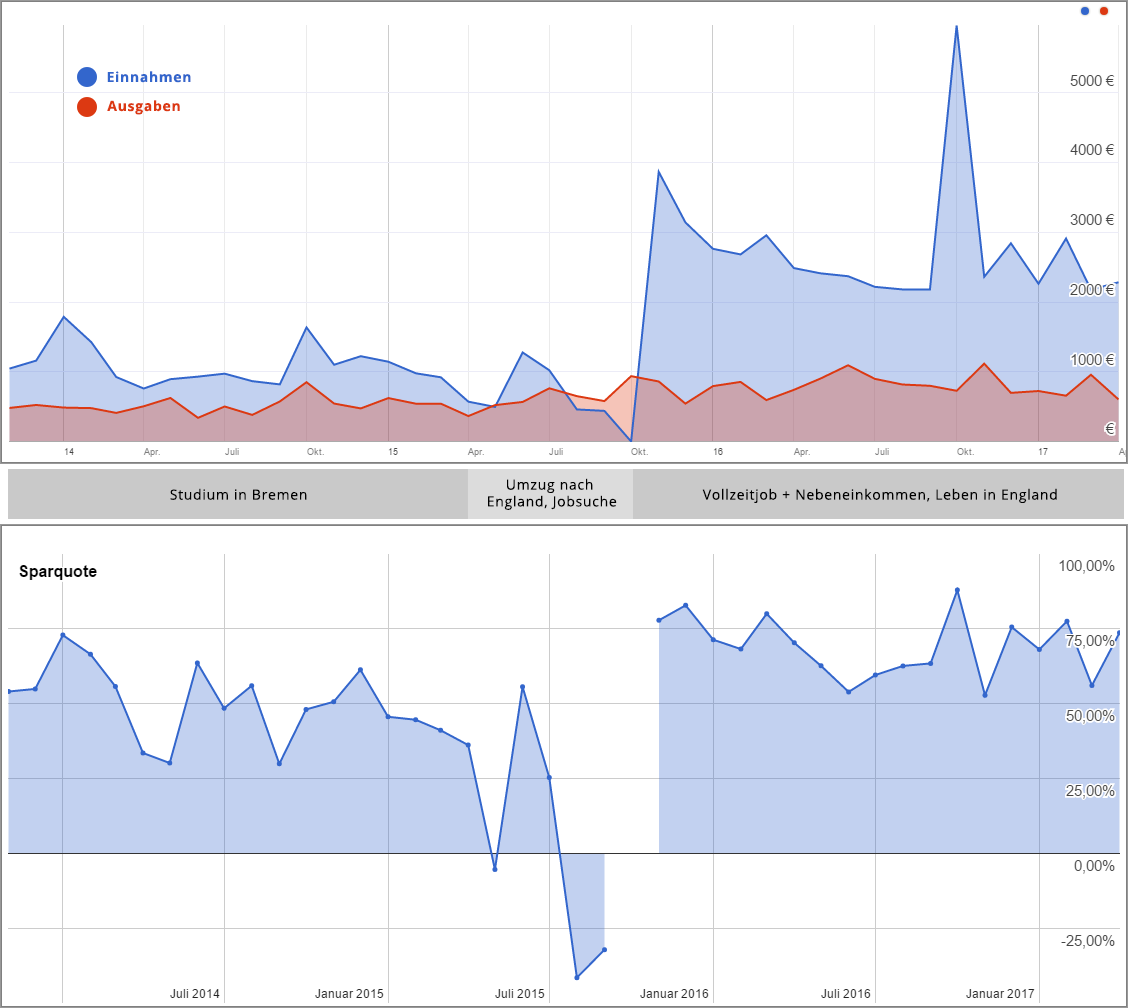

Ich selbst habe vor dreieinhalb Jahren (im November 2013) damit angefangen, meine Einnahmen und Ausgaben zu verfolgen. Seitdem führe ich Buch über jeden Euro, der in mein Leben hinein und hinaus geht. Dadurch ist mittlerweile ein ganz interessante Datenbasis entstanden und ich kann einige Schlussfolgerungen ziehen.

Am wichtigsten ist es, die großen Fische in den Griff zu kriegen. Die Ausgaben fürs Wohnen, für den Transport zur Arbeit, für Auto und Versicherungen. Anschließend kommt es darauf an, die richtigen Gewohnheiten im Alltag zu etablieren: Unverarbeitete Lebensmittel einzukaufen und selbst zuzubereiten. Sich günstige Freizeitbeschäftigungen zu suchen. Kleinere Arbeiten selbst zu erledigen statt outzusourcen. Und Ausgaben für Möbel, Kleidung oder Elektronik werden als überzeugter Nichtkäufer sowieso vernachlässigbar.

Und das war es eigentlich schon. Ob ich dann doch mal in einen teuren Pub gehe oder ein Luxuswochenende im Wellness-Hotel genieße, das geht am Jahresende in der Bilanz völlig unter – erst die Gewohnheit macht den Braten fett.

Natürlich kommen ab und an auch mal höhere unerwartete Ausgaben vor. Über einen Zeitraum von ein oder zwei Jahren zeigt sich aber: Diese unerwarteten Ausgaben gleichen sich im Mittel aus – zu einem Durchschnittswert, der sich wiederum ganz gut für die Zukunft abschätzen lässt. Daraus entstand meine Idee von der Kostenexposition: Je weniger anfällig dein Lebensstil für hohe unerwartete Ausgaben ist, desto niedriger fallen diese im Mittel auch aus.

Die folgende Grafik zeigt meine Ausgaben und Einnahmen und die daraus resultierende Sparquote vom November 2013 bis April 2017:

Nun habe ich die eigentliche Frage aber noch gar nicht beantwortet: Wie genau führe ich denn nun mein Haushaltsbuch?

Das werde ich im nächsten Artikel detailliert erklären. Eins kann ich aber schon mal verraten: Ich nutze dafür Google Spreadsheet.

Wie sieht es bei dir aus – behandelst du dein Geld wie Wasser in der Sahara? Oder drückst du mehr oder weniger bedenkenlos die (finanzielle) Klospülung? Hast du deinen Geldverbrauch reduziert und erzeugst mit deinem Einkommen die maximale Zufriedenheit?

Führst du auch ein Haushaltsbuch und verfolgst deine Einnahmen und Ausgaben? Ich freue mich über deinen Kommentar!

Seit zwei Jahren nutzen wir (Paar, 1 Kind) YNAB Classic (http://classic.youneedabudget.com/) und das hat uns wirklich sehr geholfen, auf (einigermaßen) komfortable Weise unsere Ausgaben und Einnahmen zu verfolgen, und uns die Möglichkeit zu erschaffen, etwas auf die Seite zu legen.

Inzwischen gibt es eine YNAB-Webapp, die monatlich bezahlt werden muss und die in der Cloud läuft. Ich weiß nicht, welcher Teil davon mich mehr stört: die laufenden Kosten oder die Daten, die nicht in meinem Einflussbereich liegen.

Aber es ist letztendlich egal, wie man das macht: Feststellen, wohin das Geld fließt und dann bewusst entscheiden, was man damit denn _eigentlich_ machen will – das Sparen ergibt sich dann fast von alleine. Jedenfalls solange man in der Lage ist, Einnahmen zu haben.

Interessant, es scheinen hier ja einige YNAB als Haushaltsbuch zu benutzen. Vielleicht probiere ich es auch einfach mal aus, interessehalber.

Setzt ihr euch dann in der App auch aktiv ein Budget für eure Ausgabe-Kategorien oder nutzt ihr es wirklich nur zum reinen Tracking?

Ansonsten stimme ich dir zu. Sich seiner Ausgaben bewusst werden und dann bewusst entscheiden und optimieren, das ist eigentlich schon das wichtigste. So fällt das Sparen ziemlich leicht und geht ganz ohne Verzicht.

Ich nutze YNAB nur für’s Tracking. Am ganz unteren Ende der Einkommensskala sind aktive Budgets sicherlich ein gutes Werkzeug. Sobald das Einkommen aber das Lebensminimum ein bisschen übersteigt finde ich es Nutzbringender das eigene verhalten zu verstehen und mit den Zielen zu vereinen.

Ein außenstehender Zwang („ich muss weniger als so-und-so für Lebensmittel ausgeben!“) ist meiner Natur zuwider, und ich glaube auch die von vielen anderen Leuten. Sparen und sparsam leben ist natürlich gut, aber ich fand es half mir viel mehr mein Verhalten zu analysieren (=> wofür gebe ich faktisch mein Geld aus?) und dann zu sehen ob ich mich wirklich gemäß meiner Ziele verhalte. Wenn nicht, weiß ich, daß ich nun an eben weniger Starbucks kaufen sollte. Nicht, weil eine eher zusammenhangslose Zahl im Excel-Sheet mir sagt, daß das 20 cent zu viel ist. Sondern weil es in mir ist, nicht so viel schlechten überteuerten Kaffee zu kaufen.

Wenn du genug Geld hast, daß dein Leib und Leben nicht in Gefahr sind; wenn also Überschuss zum Sparen und Anlegen vorhanden ist — wird ein arbiträr zusammengewürfeltes Budget wirklich dein Leben verändern? Sollte das der Taktgeber sein? Ich würde eher sagen, die mentale Energie lieber auf Nebeneinkünfte aufzuwenden. Oder Sport.

Budget führen zu Regelfuchserei und ich will nicht mit mir selber streiten, ob das nun Budgetkonform war oder eben nicht. Life’s too short um nicht mit dir selbst im Reinen zu sein.

Das hast du super beschrieben! Ich bin da definitiv mit dir einer Meinung – das ist auch genau der Grund, warum ich keine Budgets benutzte.

Ich möchte mir nicht „künstlich“ irgendeine Sparleistung aufzwingen, sondern bin lieber „Natur-Sparer“ 🙂

Vor allem ist mein Gedanke: Wenn ich ein Budget mal überschreiten sollte, habe ich vielleicht ein schlechtes Gewissen, und das völlig grundlos – nur wegen irgendeiner arbiträgen, selbstgezogenen Linie. Unterschreite ich auf der anderen Seite das Budget, fühle ich mich vielleicht dazu verleitet, mehr auszugeben (weil ich im Budget ja noch „Platz habe“). So würde ich mit Budget mehr ausgeben als ohne – paradox.

Trotzdem gibt es sicher einige Menschen, denen ein Budget beim Sparen hilft und für die es sinnvoll ist. Man muss eben nur das richtige Verfahren für sich finden und ausprobieren. Aber meins ist das Budgetieren definit nicht. 😉

Hier ist es mal gut auf Deutsch erklärt, die alten Regeln 😉

https://kaithrun.de/tech/ynab4-jeder-deiner-euros-braucht-eine-aufgabe/

Das Budget ist ein Richtungswert, der eingehalten werden soll. Es ist nicht sklavisch.

Ich habe seit jeher Budgets in der Planung drin. Du kannst zwischen den Budgets WAMing (Whack a mole) betreiben, also Löcher stopfen durch umschichten.

Hier mal der Link zum YNAB Forum, der offiziell nicht (mehr) beworben wird: forum.youneedabudget.com.

Ich habe in meinen Übersichten auch drin, welche Jahresbeiträge fällig werden und lege deswegen jeden Monat einen bestimmten Betrag virtuell auf die Seite. Seit ich YNAB benutze schaue ich nicht mehr so oft auf den Kontostand, sondern auf die Budgets. Die Sichtweise verändert sich.

Ollie spricht jetzt schon in Gleichnissen…. an wen erinnert das nur? ^^

Servus Oliver,

sehr eingängiger Vergleich! Wobei wir versuchen selbst das bequem aus der Wand kommende Wasser nicht zu verschwenden, denn wir wollen mit allen begrenzten Ressourcen nachhaltig umgehen. Aber klar sind selbst bei bewusstem Umgang schnell mal ein paar Liter Wasser verbraucht ohne, dass man darauf geachtet hat. Deshalb ist das Haushaltsbuch absolut wichtig, wenn man mit dem Sparen beginnen möchte, denn so schnell das Wasser durch die Leitung rauscht, so schnell rinnt das Geld durch die Hände bzw. die EC-Karte. Zugegebenermaßen führen meine Frau und ich kein Haushaltsbuch. Aber das geht bei uns nur, weil wir uns von vorneherein jede Ausgabe fünfmal überlegen, und sei es nur für ne Breze 😉 Die großen Ausgaben haben wir auch auswendig im Kopf.

Was wir eine Zeit vernachlässigt haben, war das Überprüfen unserer laufenden Verträge, wie Strom, Internet, etc. Dies haben wir letztes Jahr nachgeholt. Das Ergebnis unserer Einsparung könnt ihr hier nachlesen: https://www.zinskraft.de/2016/11/04/%C3%BCber-500-sparen-durch-senkung-der-fixkosten/

Trotzdem wäre ein Haushaltsbuch spannend, um wirklich genau zu sehen, was abfließt. Aber wir fürchten, dass wir uns dann nicht mal mehr die Breze beim Bäcker leisten würden, wenn wir jeden Kostenpunkt aufführen. Ihr seht, bei uns ist es eher umgekehrt: Wir müssen uns manchmal richtig dazu animieren uns auch mal was aus der Reihe zu kaufen. Wir sind einfach leidenschaftliche Nichtkäufer 😉

Allerdings renovieren wir gerade eine Etage vom Haus von Pias Oma komplett, um darin einzuziehen und uns die teure Miete hier in München zu sparen. D.h. jetzt müssen wir ohnehin zwangsweise shoppen gehen 😉

Cooles Foto übrigens! Hast du die Scheine selbst versenkt, Oliver?

Viele Grüße von

Pia und Martin

Hi Pia und Martin,

ich wollte mit meinem Artikel keineswegs zur Resourcenverschwendung aufrufen! 😉 Aber ihr habt es ja auch schon angesprochen: Auch wenn man auf seinen Wasserverbrauch achtet, so optimiert man angesichts der Wasserpreise und -verfügbarkeit eben doch nicht jeden Tropfen. So gehen eben hier und da wohl auch mal ein paar Liter „ungenutzt“ durch den Abfluss. In unseren Breiten zum Glück kein Beinbruch.

Auf der Facebook-Seite gab es ja auch eine interessante Diskussion über unser Leitungssystem in Deutschland, das für eine bestimmte Durchflusskapazität ausgelegt ist. Da die Bürger mittlerweile weniger Wasser verbrauchen als früher, müssen die Stadtwerke täglich tausende Kubikmeter Wasser zusätzlich durch die Leitungen spülen, damit diese nicht verdrecken oder sich giftige Metalle absetzen. Die dafür entstehenden Kosten treiben die Wasserpreise wiederum in die Höhe. Aus gesamtgesellschaftlicher Sicht lohnt sich Wassersparen in Deutschland also nicht unbedingt.

Was sich aber in jedem Fall lohnt (auch aus Sicht des Umwelt- und Klimaschutzes): Bei der Warmwasserbereitung zu optimieren. Eine 10-minütige warme Dusche verbraucht schon rund 2 kWh Energie (bei elektrischem Durchlauferhitzer). Erzeugt man diese aus Braunkohle, so werden dabei rund 2,5 kg CO2 freigesetzt – so viel wie bei einer 20 Kilometer weiten Autofahrt.

Euer Wohnungsprojekt hört sich super an – die teure Miete in München zu umgehen ist wahrscheinlich eine der effektivsten Sparmaßnahmen überhaupt! 🙂 Ich bin gespannt – berichtet ihr auf eurem Blog davon?

Das Foto habe ich in meinem Badezimmer selbst gemacht, ja. 😉 Aber keine Angst, es ist dabei kein Geld zu Schaden gekommen! 😀

Moinmoin Oliver,

ich bin, wie du, ein deutscher Auswanderer, der im Vereinigten Koenigreich sein neues Zuhause gefunden hat.

Ich habe einen aehnlichen Wandel durchgemacht, allerdings war ich als Student nicht annaehernd so diszipliniert wie du es warst. — allerdings zumindest auch keine Schulden angehaeuft!

Damals, als ich kaum Geld verdient habe und (sowohl in Deutschland als dann auch zuerst hier in England) die Lebenshaltungskosten das so oder so ueberwiegend aufgefressen haben, habe ich nicht Buch fuehren brauchen. War ja nichts da. 😛

Zwischenzeitlich gab’s dann eine Gehaltserhoehung und nun, da am Ende des Monats tatsaechlich etwas ueber ist, habe ich auch angefangen mich mit Finanzen zu beschaeftigen. Und kann auf jeden Fall bestaetigen: Fuer ein paar Monate (oder besser: laenger) Buch zu fuehren ist wirklich erleuchtend. Interessant wo ueberall das Geld wegsickert wenn man nicht hinschaut. Wie du schreibst, sind’s eher die subtilen Angewohnheiten, als grosse Einmalausgaben, die das Budget ruinieren.

Ich habe mir, als es das noch gab, eine „You need a budget“-Lizenz zugelegt. Sehr gute „double bookkeeping“-Desktop-Anwendung, die auch mir als nicht-Buchhalter einleuchtete; plus Smartphone-app um unterwegs Zeug zu notieren.

Ich gebe zu, ich schaue nicht auf wortwoertlich jeden Pence, aber vermeide unsinnige Ausgaben wenn ich es kann. Statt im Pub 5 Pfund aufwaerts fuer ein Bier auszugeben (London!), suche ich mir lieber andere Orte zum quatschen/sozialisieren. (Pen-and-paper RPGs sind dafuer auch gut geeignet. ;))

(Bin mir nicht sicher, ob’s gut oder schlecht ist, dass ich mein Motorrad gekauft habe, bevor ich wirklich alles im YNAB aufgelistet habe. Im nachhinein schlackern mir die Ohren bei der TCO, einschliesslich Fuehrerschein usw. – Fahrzeugbesitz macht wirklich wenig finanziellen Sinn in Staedten …)

Gibt also noch Optimierungspotential! Und laengerfristig stehe ich nun vor der Qual der Investitionswahl: Global market ETF vs. Hauskauf …

— Adventurer

Hi Adventurer,

danke für deinen Erfahrungsbericht! 🙂

YNAB werde ich mir wohl mal angucken müssen, das hört sich definitiv interessant an.

Ich gucke auch nicht unbedingt auf jeden Cent. Gerade mit einem Haushaltsbuch stellt man fest: An jeder kleinsten Ecke zu sparen lohnt sich am Ende des Jahres nicht – und macht nur unnötigen Stress. Der allgemeine Lebensstil (Wohnen, Auto, Hobbys) und die täglichen Gewohnheiten sind da viel wichtiger.

Bezeichnenderweise war ich neulich auf einem „Financial Independence“ Meetup in einem Pub in London. Da habe ich dann auch mal ein paar Pint bestellt – die Preise fand ich mit 3-4 Pfund aber noch verhältnismäßig moderat (weniger kostet es hier in Staffordshire auch nicht, ich hatte in London mit höheren Preisen gerechnet). Regelmäßig in den Pub gehe ich aber nicht, da würde ich mir dann auch lieber günstigere Orte zum Treffen aussuchen.

Einen Hauskauf in England würde ich mir auch zweimal überlegen. Irgendwie habe ich immer das Gefühl, besonders hochwertige Substanz kriegt man für das viele Geld hier nicht. Ob es eine Immobilienblase gibt, kann ich nicht sagen (und sonst wohl auch niemand), aber ich würde es nicht so gerne darauf ankommen lassen wollen.

Wohl wahr mit den Bierpreisen; komme nicht viel aus London raus, habe also wenig Erfahrungsberichte. Ich glaube mir stößt einfach der Gedanke schlecht auf, 4 Pfund für ein Halbliter Getränk auszugeben. 😉

Kann auch nicht viel zur Bausubstanz in Häusern sagen; bei mehreren hundert Tausend Pfund minimum hier in London und Preis-/Miet-Raten jenseits von gut und böse hab ich garnicht weiter geschaut. Wenn Immobielen kaufen, dann wohl weit weit weg als Investition. :/

Haha ja, genau das meinte ich. Man zahlt hier einfach mal eine viertel oder halbe Million Euro für ein 80 Jahre altes renovierungsbedürftiges Haus mit feuchtem Mauerwerk, Schimmelbefall und Energieeffizienzklasse Z. Ich hätte einfach das Gefühl, für dieses viele Geld nicht genug geboten zu bekommen.

Ahoi!

Schöner Vergleich mit dem Wasser in der Sahara.

Ich gebe mein Geld auch sparsam aus und tracke alle Einnahmen und Ausgaben.

Da bin ich irgendwie n Freak 😉

Das Titelbild ist mir auch aufgefallen. Sieht allerdings nicht aus als hättest du vorher mit dem Wasser abgewaschen! Ich hoffe es du hast im Anschluss an das Shooting bei entsprechender Gelegenheit für die Klospülung benutzt. Alles andere wäre ein derbe Verschwendung 😉

Weiter sparen! Und bleib freaky!

Gruß

Vincent

Haha danke Vincent! 🙂

Mal gut dass du bei dem Foto Shoot nicht dabei warst. 😀 Ich fürchte da sind leider doch so einige Liter den Abfluss runter bis das perfekte Bild im Kasten war. Aber ist ja für nen guten Zweck. 😉

Ich benutze dafür sehr gerne YNAB. Kostet zwar Geld, aber ist so komfortabel, dass ich es mir leiste, damit (paradoxerweise) Geld zu sparen. Und für Studenten im 1. Jahr umsonst.

Cool, ich bin ja praktischerweise auch noch Student. 🙂 Also kann ich es wohl mal eine Zeit lang ausprobieren.

Danach zahlt man 50 $ im Jahr, richtig?

Ja, ich habe seit ich das Testjahr verwende eine Sparkategorie mit dem Ziel 45€ zu sammeln eingerichtet, damit es gleich da wäre, sollte ich mich für das kostenpflichtige Abo entscheiden. Ich finde die App super, es synchronisiert auch und geht ebenfalls offline. Mir ist die eigene Kontrolle auch wichtig, selbst wenn es manchmal mühsam ist alles einzutragen. Am meisten gefällt mir dabei allerdings die statistische Auswertung (im Desktopbrowser) dabei, also die Ein- und Ausgaben die man graphisch aufbereitet sieht. Und der „Net Worth Report“ motiviert mich jedes Mal doch etwas mehr zu sparen und den Aufwärtstrend nicht zu brechen. Ich bin ursprünglich mal als Leser des MrMoney Moustache Blogs darauf gekommen, der hatte mal ein Interview mit dem Gründer der Software geführt. Die betreiben nebenbei nämlich auch einen interessanten Blog mit Tips zum Sparen und budgetieren (Amerikazentrisch – Also viel über Schuldenabbau und Kreditkartenmanagement). Lese ich aber trotzdem auch ganz gerne. Auch schön zu hören, dass es auch andere in Deutschland gibt die es nutzen!

Ah cool! 🙂

Ich habe zusätzlich zu meinem Einnahmen/Ausgaben-Spreadsheet auch noch ein Tabellenblatt, in dem ich meinen aktuellen Vermögensstand tracke. Ist wirklich sehr motivierend, seinem Vermögen Monat für Monat beim Wachsen zuzugucken (mit steigendem Aktienvermögen wird es natürlich irgendwann auch mal bergab gehen, da die Kursschwankungen dann größer sind als meine Sparrrate)

Von YNAB hatte ich auch schon einiges bei MMM gelesen (hier nochmal der Link zu dem von dir genannten Interview: http://www.mrmoneymustache.com/2016/07/28/jesse-ynab-interview/). Jesse Mecham, der Gründer von YNAB, ist selbst offenbar auch ein MMM-Fan.

Hallo Oliver,

freue mich schon sehr auf den folgenden Beitrag! Grüble selbst gerade über eine einfache Form, wie man einen gemeinsamen Haushalt mit getrennten Konten auswerten könnte. Aktuell werden alle Ausgaben addiert, anschließend halbiert und die Differenz überwiesen. Damit hat man zwar einen gemeinsamen Haushaltsplan, dieser beißt sich dann aber wieder mit der individuellen Planung zur Altersvorsorge. Bin mal gespannt, ob du deine Finanzen im nächsten Beitrag auch noch getrennt von deiner Partnerin hast oder du mir – wie gewohnt – eine ausgeklügelte Lösung für meine Problemchen präsentierst. Weiter so! 🙂

Eine gute Überlegung und vorallem Fragestellung.

Vor genau diesem „Problem“ mit aktuell derselben Vorgehensweise stehen wir auch. Bisher wurschtelt jeder „so“ vor sich hin* und gemeinsame Anschaffungen oder Kosten werden wie von dir erwähnt gehandhabt.

*) Jede/r ein bisschen anders sowie ausführlicher oder auch nicht. 😉

Hi quinoa,

ja das ist in der Tat keine so einfache Frage, wie man einen Haushalt mit zwei getrennten Konten/Finanzen organisiert. Es gibt wahrscheinlich auch keine Patentlösung, sondern ich denke man muss da als Paar ein für sich passendes Modell finden.

Ich fürchte aber dass ich dich in der Richtung enttäuschen muss – meine Finanzen manage und tracke ich bisher weitgehend für mich alleine.

Der Grund ist dass Joana und ich bisher immer in WGs gewohnt haben und keine gemeinsamen Anschaffungen (Möbel, Haushaltsgegenstände, Auto,..) tätigen mussten. Es gab darum bisher auch noch keine besonderen Ausgaben, die wir hätten teilen müssen.

Die einzige Ausnahme waren die normalen Lebensmitteleinkäufe, während wir zusammen gewohnt haben. Die haben wir so organisiert: Alles was sich Joana für sich selbst gewünscht/gekauft hat, hat sie bezahlt. Alles was ich für mich selbst gewünscht/gekauft habe, habe ich bezahlt. Klar, manchmal habe ich auch was von „ihrem“ Essen gegessen und sie was von „meinem“, aber das gleicht sich vermutlich im Mittel wieder aus und auf den letzten Cent kam es uns dabei sowieso nicht an. Alles was wir gemeinsam gekauft haben (z.B. Vorräte, Gewürze, Zutaten fürs gemeinsame Kochen, etc. – das war der überwiegende Teil der Einkäufe) haben wir einfach durch zwei geteilt.

Wenn wir einkaufen waren, hat einer von uns den gesamten Einkauf bezahlt und ich habe den Kassenbon mitgenommen. Dann habe ich jeden Posten in eine der drei Kategorien eingeteilt und die Summe entsprechend in eine Excel-Tabelle eingetragen. Am Ende des Monats habe ich dann eine Ausgleichsrechnung durchgeführt und Joana hat mir die Differenz überwiesen (oder ich ihr, wenn sie mehr der gemeinsamen Einkäufe bezahlt hat).

Auch wenn das ein bisschen aufwendig ist: Mir ist einfach wichtig, dass sich beide gerecht behandelt fühlen und nicht einer das Gefühl bekommt, mehr zu bezahlen als der andere (oder sich vom anderen durchfüttern zu lassen). Und ich wollte auch, dass Joana sich kaufen kann was sie möchte, ohne ein schlechtes Gewissen zu bekommen, weil sie dabei vielleicht „mein“ Geld mit ausgeben könnte. Daher die klare Trennung. Ich möchte einfach dass in Geldfragen die Fronten geklärt sind und in der Richtugn erst gar keine Ungereimtheiten oder Konflikte aufkommen können.

Hallo,

guter Beitrag! Ein Freund von mir schwört auch auf „You Need A Budget“. Ich habe es zwei Wochen damit versucht. War mir zu aufwendig. Danach kamen diverse Apps dran. Alles scheiterte an der Pflege der Daten. Nach drei Tagen habe ich einfach keine Lust mehr, 2,50 Euro irgendwo einzutippen. Was tun? Ich wollte ein Haushaltsbuch – aber ohne oder mit sehr wenig Aufwand. Im letzten Jahr wurde ich dann fündig und glücklich mit einer Software: „Banking 4“

Sobald man ein paar Kategorien vergeben hat und danach so gut wie alles mit EC- oder Kreditkarte bezahlt, hat man keine Arbeit mehr und bekommt nebenbei noch seine Sparquote ausgerechnet. Alle Buchungen können automatisiert kategorisiert werden. Schneller und genauer geht es nicht.

Wenn man doch mal was bar bezahlt, kann man, wenn man sich die Mühe machen will, das ganze manuell kategorisieren. Hierzu selektiert man einfach die letzte Geldabhebung und splittet die Buchung dann in die gewünschten Unterbuchungen.

Hi GarnixOderGuru,

super dass du eine gute Lösung gefunden hast, die für dich passt! 🙂 Auf die automatische Kategorisierung bzw. Synchronisation mit dem Girokonto schwören ja einige.

Für mich ist das irgendwie gar nichts, ich habe lieber die volle (und manuelle) Kontrolle.

Ich habe meine Fixkosten in einer Tabelle, die ich aktuell halte und ansonsten ein üppig bemessenes Haushaltsbudget. Solange ich im Plan bin, ist mir egal wo das Geld hingeht.

Hi Alexander,

das geht natürlich auch. So spart man sich die Arbeit, die Fixkosten jeden Monat neu eintragen zu müssen

Ich habe zurzeit lediglich drei Fixkosten: die Warmmiete (all inclusive), die Krankenversicherung und die halbjährlichen Abbuchungen für Haftpflicht und Unfallversicherung. Daher hält sich der Aufwand in Grenzen. 🙂 Wobei man das natürlich Excel auch automatisch erledigen lassen könnte.

Ein Haushaltsbudget ist wohl ein guter Kompromiss, wenn man keine Lust hat (oder es nicht für nötig hält) ein Haushaltsbuch zu führen. So kann man seine monatlichen Ausgaben trotzdem ein wenig unter Kontrolle halten und weiß ungefähr, mit welchem passiven Einkommen man für die finanzielle Freiheit kalkulieren muss. Allerdings ist es so natürlich kaum möglich, Sparpotentiale aufzuspüren und anzuwenden. Also eher was für Fortgeschrittene.

Hallo Oliver,

wiedermal ein genialer Artikel von Dir, Danke dafür!

Viele Grüße Daniel

Danke für dein Lob Daniel, freut mich! 🙂

Mal wieder ein toller Artikel mit einem sehr anschaulichen Bild. Ich teile ihn gleich.

Beste Grüße

Danke Babett, super! 🙂

Viele Grüße!

Hi Oliver,

ein toller Artikel!

Ich denke auch, dass jeder (zumindest für einige Zeit) ein Haushaltsbuch führen sollte um einen besseren Überblick über seine eigenen Kosten zu bekommen.

Ich selbst tracke alles mit der Mymicrobalance tracking App da ich mein Handy immer dabei habe und nicht mühsam irgendwelche Exel Listen aufrufen muss. Habe vor einiger Zeit auch einen Bericht darüber geschrieben.

Gruß Comper

Zitat aus dem Artikel:

„Dadurch ist mittlerweile ein ganz interessante Datenbasis entstanden und ich kann einige Schlussfolgerungen ziehen.“

Das habe ich mir neulich auch gedacht ;-). Ich hatte mich als 16-Jähriger damals gefragt, wo die ganzen Euros hinwanderten, die ich mit meinem ersten Nebenjob in einer Tankstelle verdiente. Am Ende des Monats war nicht mehr Geld übrig als vorher nur mit Taschengeldbezug. Zum Glück war ich schon damals in Excel vernarrt.

Seitdem führe ich eine Excel-Tabelle, die immer mal wieder ein paar Verbesserungen und Anpassungen durchlaufen hat, und mittlerweile einen Zeitraum von 15 Jahren umfasst. Ich habe auch Alternativen ausprobiert (Web Apps, GNU cash), bin aber immer nie von Excel losgekommen. Ein Haushaltsbuch zu führen gelingt m.E. nur, wenn es keine „Arbeit“ erzeugt, in der man keinen Nutzen sieht. Daher sieht die Lösung für jeden anders aus.

Ein anderer Gedanke zum Haushaltsbuch: Das statistische Bundesamt veröffentlich alle Nase lang Zahlen zu Durchschnittseinnahmen und Durchschnittsausgaben von Haushalten. Ich habe mich schon oft gefragt, wie die Daten erfasst werden und ob die ausgewählten Haushalte entschädigt werden. Was für ein Traum es wäre, für die Führung des Haushaltsbuches auch noch bezahlt zu werden :-).

Hi Simulacrum,

wow, 15 Jahre, das ist wirklich nicht schlecht! 🙂 Bestimmt interessant zu sehen, wie sich gerade in diesen jungen Jahren die Ausgaben mit der Zeit verändern (und vor allem so einige neue hinzukommen – Lebensmittel, Miete, Versicherungen…).

Ich stimme dir zu, mit dem Haushaltsbuch ist es wie mit dem Fitnessstudio: Man muss Interesse daran haben und einen Sinn darin sehen, sonst wird man es kaum über einen so langen Zeitraum durchziehen.

Die Erhebungen des Statistischen Bundesamts scheinen von den Statistischen Landesämtern erstellt und dann auf Bundesebene akkumuliert zu werden:

https://www.destatis.de/DE/PresseService/Infoservice/FAQ/FAQMitwirkungStatistik.html

Hallo Simulacrum,

Hier kommt nach langem stillen Mitlesen mein erster Kommentar, ich hoffe er ist auch ein Jahr später noch interessant für dich. Die Landesämter wählen stichprobenartig Haushalte aus und vergüten das Ausfüllen eines Erhebungsbogens über einen Zeitraum von 3 Monaten mit 80 Euro. Meine Familie wurde einmal aus Zufall angeschrieben. In den Informationen haben wir aber gesehen, dass man sich dort auch proaktiv melden kann, wenn man Interesse hat und ich hab mittlerweile nun schon 4 Erhebungen mitgemacht (nicht immer fürs Statistische Bundesamt, sondern auch mal für die EU).

PS. Oliver, ein super Blog. Ich lese hier nun schon seit ein paar Monaten und mache deiner Inhalte haben echt was in mir wach gerüttelt

Für meine Einnahmen- und Ausgaben-Übersicht nutze ich fürmich selbst auch eine selbsterstellte Tabelle. Diese sieht der die Du als Screenshot oben zeigst, sehr ähnlich. Inklusive „Hochrechnung“ aufs Jahr und monatlichem Durchschnitt.

Die Tabelle lässt sich einfach besser anpassen und Kosten die digital evtl. als eine Buchung auftauchen lassen sich hier leichter aufteilen. Das geht digital zwar, auch aber oft m.M.n. nur umständlicher. Da ist das Zahleneintragen dann schneller.

Ausserdem kann ich umgesetzte Sparpotenziale hier schön markieren und somit sichtbar machen. Zusätzlich denkt man regelmäßig über die Ausgaben nach. Und man merkt wie schnell sich auch so mancher kleiner Sonstiges-Posten stark vergrößern bzw. summieren kann.

Eine Software für die Kontenverwaltung und zur größtenteils automatischen Kategorisierung nutze ich trotzdem, auch wenn sich dort manches nicht (so einfach) scharf trennen lässt. Aber der Gesamtüberblick über Tagesgeld, Girokonto und Depot ist interessant und hilft die Verwaltungszeit zu reduzieren.

Hallo Olli, ich bin auch ein Google Docs + Spreadsheets Fan, das ist eine angenehm frugale private Office Alternative, und selbst wenn die Platte vom PC mal abraucht, die Sheets sind in der Cloud. Ich führe zwar kein Haushaltsbuch, bin aber persönlich immer sehr sparsam und checke täglich mein Girokonto per Onlinebanking. Außerdem habe ich darauf geachtet, dass ich privat Null Abonnements habe und nicht Überversichert bin. Viele machen glaube ich den Fehler, dass sie zu viel versichern.

Hi Robert,

Gute Sache, Versicherungen und Abonnements sind auch eine beliebte „Ausgabenfalle“: Kleine Beträge, die vermeintlich nicht viel ausmachen, aber eben monatlich abgebucht werden und sich so schnell zu größeren Beträgen summieren. Viele Leute schließen gerne mal etwas ab und verlieren es dann aus den Augen. Gut, wenn man da den Daumen drauf hat! 🙂

Zum Thema Abos fällt mir noch dieser Zeit-Artikel von neulich ein:

http://www.zeit.de/wirtschaft/2016-07/zufriedenheit-konsum-sharing-hartmut-rosa

Hi Olli, schöner Vergleich mit der (finanziellen) Klospülung! Ich benutze als Haushaltsbuch die Excel-Vorlage von familienbilanz.de, die ist schön schlicht und tut bisher, was sie soll.

Ich übertrage einmal im Monat die Ausgaben vom Kontoauszug ins Excel-Sheet, was ganz gut geht, weil wir viel mit EC-Karte zahlen. Was mit dem Bargeld passiert – hm, mit der Methode leider nicht wirklich sauber aufzuschlüsseln. Da muss ich mir noch was überlegen. Jede Ausgabe sofort zu vermerken würde zwar interessante Infos liefern, aber wer schafft das schon? (Wir bestimmt nicht.)

Hi Cecily,

dann machst du es ja ganz ähnlich wie ich. Ich vermerke tatsächlich sogar jede Bar-Ausgabe sofort (auf meinem Handy) und übertrage dann später alles in meine Google-Tabelle.

Allzu viel ist das aber nicht. Einerseits weil ich viel mit Karte bezahle, andererseits weil ich einfach nicht besonders viel kaufe. 🙂

„GELB bleibt stehen BRAUN muss gehen“

diesen hoffentlich nicht ganz ernstgemeinten (ekligen) Wasserspartip erreichte mich neulich aus dem Umfeld studentischer WGs …

Von den Gefahren (Urinsteinbildung in den Leitungen, Geruchsbildung) mal abgesehen ist Wasser mit rund 3,5€ pro 1000 l Frischwasser und einfachheitshalber 6,5€ pro 1000 l Abwasser: also rund 1 Cent pro l Wasser (1000 Cent/1000 l) bei uns ein Wegspuel-Artikel (also einmal Pipi -> 5Cent bei Sparspueltaste) …

Aber was heisst der Spruch jetzt bezogen auf meine Geldanlage 🙂 ???

Naja, besser so als anders herum, würde ich sagen. 🙂

Die von dir genannten Preise sind sogar schon recht hohe Werte. Je nach Region ist Wasser und Abwasser in Deutschland sogar noch deutlich günstiger.

@zwoelfuhrmittags:

Endlich lese ich mal von einem anderen (Deutschen), der auch YNAB nutzt. Setze es selber seit dem 1.1.2014 ein und es war die beste finanzielle Entscheidung meines Lebens bisher.

Die Freiheit, die dadurch entsteht, dass ich immer genau weiß, wo mein Geld hin geht, aber auch in die Zukunft planen kann, ist unglaublich beruhigend.

Ich nutze die Android App „Finance PM“ – kostet nichts und ist sehr individuell.

Man kann Konten erstellen und bekommt verschiedene Auswertungen.

Gruß

Benjamin

Super Beitrag Oliver!

das Bild lässt aber auch andere Schlüsse zu, Oliver ist unter die Geldwäscher gegangen, so wird er seine Finanzielle Freiheit noch früher erreichen, 🙂 aber pass gut auf wo Du dann diese Freiheit verbringst *lach*

Ich führe seit 2 Jahren auch ein Haushaltsbuch, per App halt, mach ich absolut akribisch, mittlerweile dürfte ich aber auch ohne diese Hilfe meine Kosten im Griff haben, aus Gewohnheit behalte ich es dennoch mal bei.

Das gute Geld muss ja schließlich auch sauber gehalten werden. 😉

Welche App benutzt du denn fürs Tracking?

Mir geht es genauso: Wahrscheinlich würde ich auch ohne Haushaltsbuch nicht unbedingt mehr oder unkontrollierter ausgeben. Aber ich finde es einfach gut, das Feedback über meine Ausgaben zu haben und eine langjährige Statistik aufzubauen. Und natürlich muss ich meine Ausgaben mittlerweile auch für meine Ausgaben-Berichte hier auf dem Blog erfassen. 😉

hi Oliver,

tja ich nutze „Wally“, nix Besonderes, aber völlig ausreichend für mich, nach 1Jahr hab ich dann mal Bilanz gezogen und auch das war unspektakulär, ich wusste schon vorher haarscharf was ich benötige, und Einsparpotential ist nicht mehr vorhanden, sonst käme das wahnhaftem Verhalten gleich, das geht dann gar nicht!

Evtl. werd ich mir ein Excel-sheet basteln und die Sache etwas vereinfachen, mal sehen.

Interessante App… Wally versucht, das Geld mit persönlichen Erlebnissen und Erfahrungen zu verknüpfen, für die man es ausgegeben hat. Außerdem lernt das Programm automatisch dazu und erkennt den eigenen Standort. Wenn man also gerade bei Starbucks ist, fragt es automatisch nach, wie viel man bezahlt hat. Cooles Konzept auf jeden Fall. 😀

Nachdem ich schon so einiges durch habe, von kleinteiliger Erfassung in Excel, dann etwas ausgeklügelter in Access und später einer kleinen selbst gebauten PHP-Anwendung, bin ich jetzt mit der Finanzauswertung bei der Consorsbank total zufrieden. Man kann jeder Transaktion eine Kategorie zuweisen und genau verfolgen welches Geld in welchem Topf verschwindet. Da ich sowieso fast nur noch per Karte zahle, ist das ideal.

Seit dem gestrigen Update hat man wohl auch die Möglichkeit Budgets für bestimmte Sparziele zu definieren, das muss ich noch ausprobieren.

Manuelles Erfassen scheitert bei mir nach zwei, drei Monaten immer mangels Motivation 😉

Viele Grüße und danke für die unterhaltsamen Artikel

Marko

Howdy Marko,

danke für dein Lob! 🙂

Super dass du nach einigem Ausprobieren den für dich optimalen Weg gefunden hast. Eine selbstgebaute PHP-Anwendung hört sich ja schon ziemlich ausgeklügelt an. Aber manchmal haben wohl andere schon die für einen perfekt passende Lösung entwickelt. 🙂

Viel Erfolg weiterhin und viele Grüße!

Hi Oliver,

ich bin sehr gespannt auf den neuen Artikel.

Trackst du deine Ausgaben auch mit dem Handy?

Ich finde G Sheets wegen Datenschutz bedenklich.

Zahlst du Cash oder mit Karte?

Und wann organisieren wir mal ein Frugalisten Treffen in Deutschland?

Viele Grüße

Viktor

Hi Viktor,

ich hoffe deine Fragen zum Ausgaben-Tracking habe ich im neuem Artikel beantworten können.

Ein Frugalisten-Treffen in Deutschland wird es bestimmt geben. Allerdings erst wenn ich ich wieder in Deutschland wohne. Vielleicht bin ich vorher auch schon mal auf einem anderen Blogger-Treffen zu Gast, das werde ich aber dann vorher ankündigen.

Hey Oliver,

Zum Thema Konsum allgemein: Ich finde es echt interessant, dass man z.B. auch aus religiöser Sicht auf ähnliche Schlussfolgerungen kommen kann wie in deinem Blog (dass das ständige konsumieren unglücklich macht) https://www.catholicgentleman.net/2017/05/a-vow-of-stability-a-call-to-commitment-in-an-age-of-choice/

Auch erinnert mich die mönchische Lebensweise in ihrer ursprünglichen Form sehr stark an Frugalismus 🙂

Mich würde deine Meinung dazu interessieren.

Grüße

Moritz

Hi Moritz,

sicher gibt es einige Parallelen. Auch die Religionen dieser Welt beschäftigen sich ja (unter anderem) mit der Frage: Wie lebe ich ein zufriedenes und erfülltes Leben?

Die Antworten darauf sind an sich schon seit vielen Jahrhunderten bekannt und ähneln sich in den verschiedenen Religionen. Der Fokus auf zwischenmenschliche Beziehungen, anderen zu helfen, einer erfüllenden Tätigkeit nachzugehen, lebenslanges Lernen, Nähe zur Natur, der freiwillige Verzicht auf materielle Besitztümer (oder zumindest deren Begrenzung), das Training des Geistes durch Meditation oder Achtsamkeitsübungen. Buddhisten oder christliche Mönche kennen das schon seit Langem.

Leider geraten diese guten Fähigkeiten und Werte immer wieder in Vergessenheit. Gerade in unserer Überflussgesellschaft werden (wie der von dir verlinkte Beitrag verdeutlicht) oft Werte vermittelt und gelebt, die dem zufriedenen und erfüllten Leben eher entgegen stehen. Mir wird ja auch häufiger ein „mönchischer Lebensstil“ vorgeworfen (auch wenn ich von einem Klosterleben sicher weit entfernt bin) – so als sei die Lebensweise auf kleinem Fuß etwas rundherum schlechtes, das es zu vermeiden gälte. Ich sehe das etwas anders. Auch wenn ich froh bin, nicht keusch hinter Klostermauern leben zu müssen, können wir von den Mönchen denke ich noch einiges lernen. Zum einen die oben aufgezählten Werte. Aber auch eine Portion Demut in Zeiten, in denen wir mit unserem Anspruchsdenken („Ich habe mir das verdient“) nach immer mehr und mehr streben, statt mit dem zufrieden zu sein, was wir haben.

Hallo,

für mich wäre ein Artikel interessant, wie man denn wieder raus kommt, wenn man Schulden hat und an der Dispo-Grenze ist 🙁 Ich habe meine Wohnungskosten schon sehr gering etc. komme aus dieser Spirale aber schwer raus, da ich Schulden abbezahle von vergangenen Fehlern – Hilfe wäre hier super 🙂

Hi Caro,

ich denke um Schulden abzubauen sind genau die gleichen Maßnahmen hilfreich, die man auch zum Aufbau eines Vermögens nutzen würde: Das wichtigste ist, weniger auszugeben als man einnimmt. Nur dass man mit der Differenz eben erst seine Schulden Stück für Stück abbezahlen muss, bevor man Geld auf die hohe Kante legen kann. Je mehr man einnehmen kann, und je weniger Ausgaben man hat, desto besser.

Einen zuverlässigen, „schnellen“ Weg raus aus den Schulden gibt es wohl genauso wenig wie einen (sicheren) schnellen Weg in die finanzielle Freiheit (von der Privatinsolvenz mal abgesehen, aber die greift ja erst in sehr hartnäckigen Fällen).

Ich denke, solange du es schaffst, am Monatsende etwas übrig zu haben (auch wenn es erstmal nicht viel ist), mit dem du die Schulden Stück für Stück reduzieren kannst, und deine Ausgaben auf einem niedrigen Niveau beibehältst, bist du auf auf dem richtigen Weg.

Beim Thema Schulden tue ich mich immer etwas schwer, da ich (glücklicherweise) selbst noch keine hatte und deswegen wenig aus eigener Erfahrung zu diesem Thema beisteuern kann.

Hallo Caro,

wende Dich an die Schuldernberatung an Deinem Wohnort. Du brauchst Hilfe und die Hilfe kann Dir über das Medium Internet nur schlecht jemand anbieten.

Ich selbst hatte fast nen sechsstelligen Betrag von früheren Fehlern den ich in 3 Jahren auf Null gebracht habe. Ich hatte das Glück zwischendurch im Ausland zu arbeiten für viel Geld und hatte geringe Lebenshaltungskosten. Es hilft nur eisernes Sparen und die Briefumschlagmethode.

Deine Lebenssituation kenne ich nicht,

Netflix? -> gestrichen bis ich keine Schulden mehr habe, also Belohnung

Handyverträge? -> nur noch Prepaid

Meist sind es Kleinigkeiten, die einen kaputt machen.

Den schnellen Weg kann ich Dir sagen, es wird Dir nichts nützen da Du selbst die Erfahrungen noch nicht gemacht hast Dich selbst rauszuziehen. 😉

Wenn Du einen Kredit bekommen würdest über den Betrag, den Du als Verbindlichkeiten aus dem Dispo hast, würdest Du genauso weitermachen wie bisher gerade weil Du es noch nicht kapiert hast mit Geld zu Wirtschaften und Hauszuhalten. Nicht böse gemeint, das sind die Erfahrungen, die ich in Gesprächskreisen über Schulden, Insolvenzen und Geld habe.

Neben der Schuldnerberatung sind die Anonymen Insolvenzler Ansprechpartner. Schau Dir mal Attila von Uruh auf Youtube an.

Viel Erfolg.

Was mich mal interessieren würde wie du es schaffst, mit 80-120 für Lebensmittel in Monat, dich 4 Wochen lang zu ernähren?

Ich finde das extrem wenig da du ja auch selten essen gehst.

Für Tips und Anregungen bin ich dankbar.

Ich gebe alleine in der Kantine ca.4€ am Tag aus. Was schon nicht viel ist für ein Hauptgericht mit Beilage und nachtisch.

Hallo R.b.,

für einen ersten Einblick kannst du ja mal hier vorbeischauen: https://frugalisten.de/fuer-100-euro-im-monat-speisen-wie-der-kaiser-vom-schlaraffenland/

… übrigens wäre ein Archiv etwas sehr schönes für deinen wachsenenden Blog – du hast ja jetzt Zeit, das schnell hinzucoden. 🙂

Hi quinoa,

Eine Übersichtsseite mit allen bisherigen Artikeln (meinst du sowas?) ist für die Zukunft in Planung 🙂

Hallo Oliver,

schön, dass du ein Archiv planst! Übrigens stelle ich gerade fest, dass man auf Kommentare in der dritten Hierachiestufe nicht antworten kann. Ist das gewollt, sodass der Lesefluss nicht gestört wird?

Kann man doch. Genauso wie Du es getan hast. Im übergeordetem Kommentar auf Antworten klicken. Die Sortierung erfolgt dann chronologisch. Ergo ist das wie Antworten und man kann hintereinander weg lesen.

Ab der nächsten Ebene wird es einfach sehr eng und schwer leserlich.

Danke K., wieder etwas gelernt! 🙂

Hi quinoa,

prinzipiell kann man auch auf Kommentare in der dritten Hiearchiestufe antworten. Diese „eröffnen“ dann aber nicht mehr eine vierte Stufe, sondern bleiben in der dritten Stufe. Ansonsten würde die zunehmende Verschachtelung dazu führen, dass man die Kommentare etwa auf kleinen Handy-Displays nicht mehr richtig lesen kann.

Dass es dann allerdings keinen Antworten-Button mehr in dem Beitrag direkt gibt (sondern man wie von K. erklärt im übergeordneten Beitrag auf Antworten klicken muss), das ist so definitiv nicht gewollt. 😀

Bei Gelegenheit muss ich mal gucken, ob ich diesen Fehler irgendwie beheben kann.

Hallo R.b.,

der von quinoa verlinkte Artikel gibt dir hoffentlich einen Eindruck.

Ich kaufe weitgehend günstige, unverarbeitete Nahrungsmittel, die ich selbst zubereite. So kommt man mit 100 € in Monat sehr gut hin. Ein Mittagessen kostet bei mir je nach Gericht zwischen 30 Cent und 1,50 €.

Fleisch oder Wurst esse ich gar nicht, da ich (mittlerweile) Vegetarier bin.

Hallo Oliver,

toller Blog. Toller Artikel.

Im Vergleich mit meine Umfeld lebe ich deutlich genügsamer. Aber deine Fixkosten sind wirklich enorm gering! STARK.

Ich gebe auch deutlich mehr für Nahrungsmittel aus. Es sind bei mir ca. 160-170€ im Monat. Dazu kommen noch Restaurantbesuche in Höhe von 40-50€.

Dein Artikel hat mich dazu angeregt, meine Kosten genauer zu betrachten.

Ich komme mit ca. 1400-1450€ im Monat hin.

Ich sehe bei mir aktuell ein Einsparpotential von ca. 150-175€. Dazu müsste ich mein Auto abmelden und oder mir einen Carsharingpartner/rin suchen. 1-2 mal auf den Besuch beim regionalen Metzger verzichten und einmal monatlich weniger ins Restaurant gehen. An sich machbar!Richtig große Einsparungen wären dann nur mit einem Umzug in eine WG möglich (aktuell zahle ich 540€ Miete inkl aller Nebenkosten (auch Strom, GEZ, Internet). Die Wohnung hat 45qm und 2 Zimmer.

Den Schritt möchte ich aber aktuell nicht. Ich genieße das Alleinleben sehr. Daher gebe ich da gerne etwas mehr aus. Die gute Lage erspart mir viele private Autofahrten. Das ist für mich Lebensqualität.

Wobei meine Freunde in deutlich teureren und größeren Wohnungen leben.

Viele Grüße aus dem Schwabenland, Moritz

Bei aller Frugalität bleibt trotzdem was wahres an dem Spruch dran: „das letzte Hemd hat keine Taschen….“ . Man sollte es einfach nicht vergessen. Das Maß halten gilt in beide Richtung, sowohl beim sparen, aber auch beim Leben. Nicht übertreiben… Extreme sind Blödsinn.

Hi Moritz,

danke, freut mich dass es dir hier gefällt! 🙂

Deine Ausgaben sind doch eigentlich noch ganz gut im Rahmen. Alleine zu wohnen kostet natürlich immer einen kleinen Aufpreis, aber 540 € all incl. ist dafür finde ich noch in Ordnung, wenn es dir das wert ist.

Vielleicht gibt es hier eher noch Einsparpotential in Form einer kleineren Wohnung (z.B. 1-1,5 Zimmer)? 45 m² ist für eine Einzelperson ja doch ziemlich geräumig. Ich weiß natürlich nicht, wie das Angebot an kleinen Wohnungen bei euch im Süden so aussieht… 🙂

Was ich mich sonst noch frage: Du gibst ca. 1400 € im Monat aus. Wenn ich Wohnen, Essen und Essen gehen zusammen rechne, komme ich bei dir auf 750 €. Wofür gibst du denn die restlichen 650 € aus? Das Auto scheint ja nicht viel auszumachen (ca. 200 €?), wenn du durch eine Abmeldung 150-175 € einsparen würdest. 400-450 € für „Freizeit, Konsumgüter und sonstige Ausgaben“ erscheint mir ziemlich viel. Hast du diese Bereiche schon mal auf Einsparpotential gecheckt?

@ Worrier,

das stimmt. Man sollte nur dort sparen, wo der Verzicht nicht so schwer fällt.

Mein Mountainbike kostet z.B. mehr als mein alter VW. Das Auto ist mir egal, das Mountainbike mein Hobby.

Gruß

Hallo die Runde,

ein Haushaltbuch ist echt super. Ich führe das in Quicken seit nunmehr 13 Jahren … da lernt man sich kennen …