In meinem letzten Artikel stellte ich die Frage: Gehst du mit deinem Geld so sorgsam um wie mit Wasser in der Sahara? Oder betätigst du eher bedenkenlos die finanzielle Klospülung und hast in Wirklichkeit gar keine Ahnung, wo dein sauer verdientes Geld genau hingeht?

Um ein Bewusstsein für deine Ausgaben zu schaffen, ist ein Haushaltsbuch der perfekte Begleiter. Darin notierst du – nach Kategorien geordnet – alle deine Einnahmen und Ausgaben. Nach einer Weile überprüfst du, ob deine Ausgaben deinen Werten und Zielen im Leben entsprechen. Du erkennst, wo du dein Geld effizienter einsetzen kannst und kannst so deine Zufriedenheit pro verbrauchter Geldeinheit steigern. Das Haushaltsbuch ist das Buch, das dich reich macht.

In den Kommentaren zum letzten Artikel wurde deutlich, dass auch viele von euch ein Haushaltsbuch führen oder auf die eine oder andere Weise ihre Einnahmen und Ausgaben im Blick haben – sei es mit einer Excel-Tabelle, mit YNAB oder einer Smartphone-App wie Wally oder MyMicroBalance (ein echtes „Buch“ mit Stift und Papier scheint hingegen kaum jemand mehr zu führen 😉 ).

Heute will ich euch zeigen, wie genau ich selbst mein Haushaltsbuch führe und meine Einnahmen und Ausgaben verfolge.

Meine Google-Tabelle als Haushaltsbuch

Ich selbst notiere alle meine Ausgaben und Einnahmen nach Kategorien geordnet in einer selbstgebauten Google-Tabelle.

Google Tabellen funktioniert im Prinzip wie Microsoft Excel. Allerdings ist es kein kostenpflichtiges Programm, das man auf seinem Computer installiert, sondern ist kostenlos und läuft einfach im Webbrowser, wie eine ganz normale Internetseite. Das hat für mich vor allem zwei Vorteile:

- Ich kann mein Haushaltsbuch von überall aus aufrufen, auch wenn ich meinen Laptop einmal nicht dabei habe.

- Meine Daten sind bei Google Drive in der Cloud gesichert. Falls meine Festplatte also mal das Zeitliche segnen sollte, geht mein Haushaltsbuch nicht verloren. Außerdem speichert Google auch noch eine Historie, so dass ich versehentlich gelöschte oder falsch eingegebene Daten leicht wiederherstellen kann.

Was praktisch ist: Wenn mal keine Internetverbindung zur Verfügung steht, kann man Google-Tabellen auch offline bearbeiten, sofern man Google Chrome als Browser benutzt. Darin lassen sich die Dokumente offline öffnen und editieren. Die Änderungen werden dann mit der Cloud synchronisiert, sobald man sich wieder mit dem Internet verbindet.

Der größte Nachteil von Google Tabellen ist wohl, dass meine Daten auf einem Server von Google, einem US-amerikanischen Unternehmen, gespeichert und verwaltet werden. Bedenken bezüglich Datenschutz und Datensicherheit sind da also nicht unbegründet. Der Komfort und die Sicherheit, die mir Google bietet, ist mir persönlich diese Einschränkung aber wert.

So notiere ich alle meine Ausgaben

Wenn ich unterwegs bin und etwas in bar bezahle, lasse ich mir im Regelfall einfach den Kassenbon geben und stecke diesen mit zu den Geldscheinen in mein Portemonnaie. Etwa einmal die Woche, wenn ich gerade ein paar Minuten Zeit habe, nehme ich dann alle Kassenbons heraus und trage die Ausgaben in meine Google-Tabelle ein.

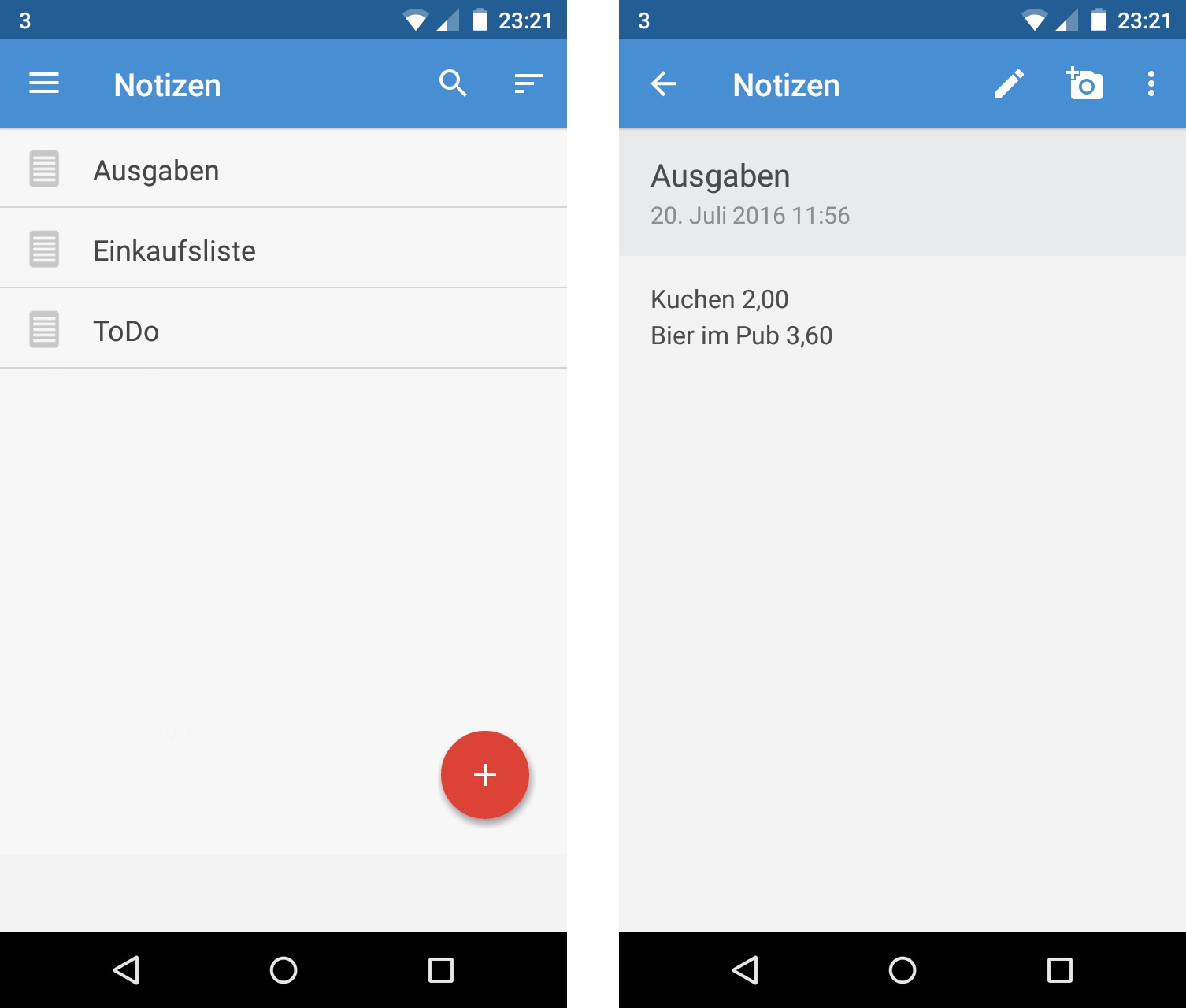

Wenn ich keinen Kassenbon bekommen sollte, dann notiere ich die Ausgabe einfach in mein Smartphone. Dafür benutze ich die Android-App Notizen. Die ist mit meiner Dropbox synchronisiert, so dass die Daten nicht verloren gehen können, falls mein Handy einmal verloren oder kaputt gehen sollte. Wenn ich eine Notiz anlege oder bearbeite, wird sie gleichzeitig als Textdatei in meiner Dropbox gespeichert. In der App habe ich einfach eine Notiz Ausgaben angelegt, in der ich die jeweilige Ausgabe eintrage.

Immer am Ende des Monats mache ich dann eine große Abrechnung. Ich gehe alle meine Bankkonten durch und trage mein Gehalt, alle automatische Abbuchungen (Miete, Krankenversicherung, Versicherungen) sowie die Kreditkartenzahlungen in die Google-Tabelle ein. Dazu kommen dann die Eintragungen aus der Smartphone-App.

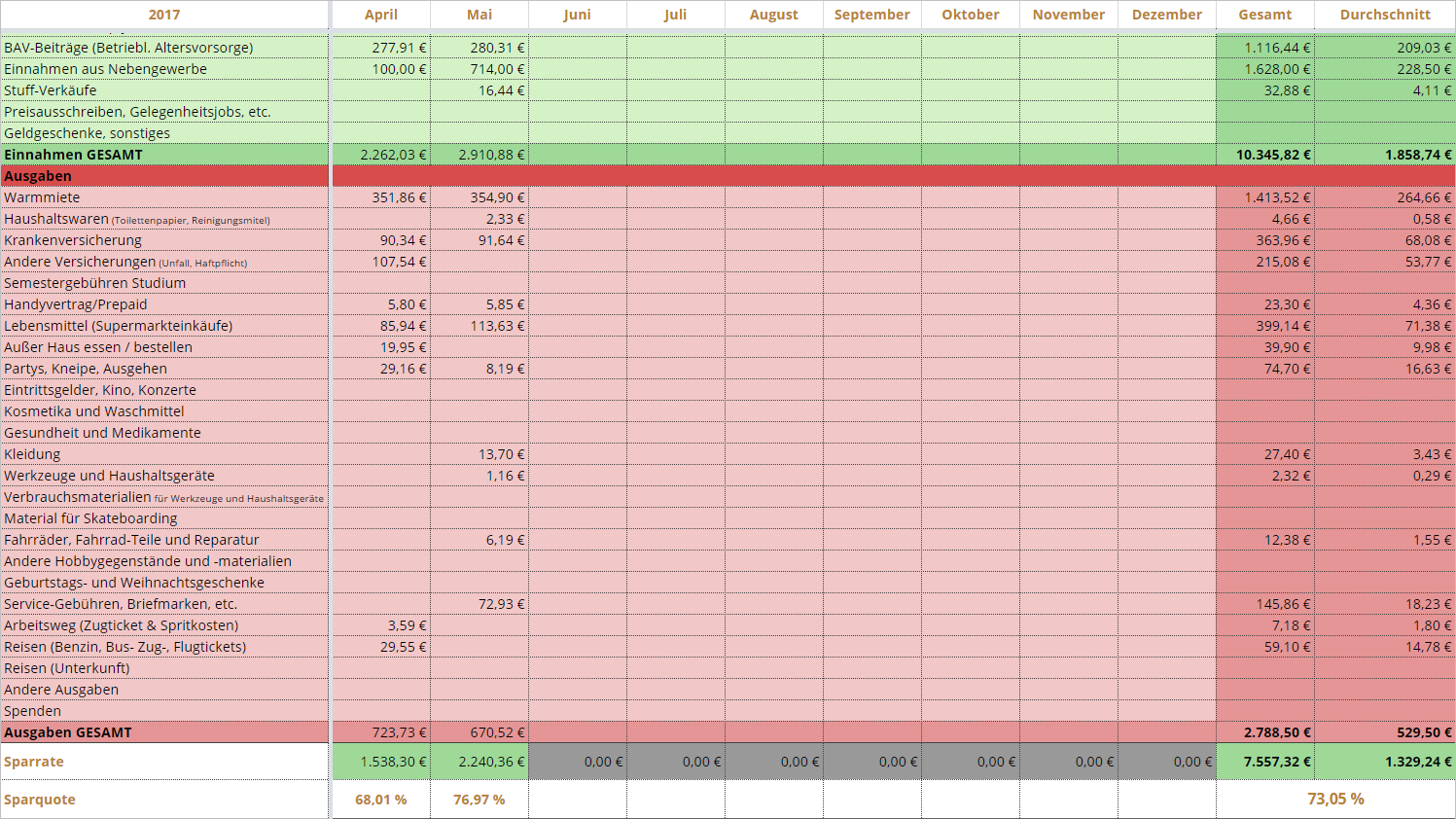

Das war es dann auch schon. Die Tabelle berechnet mir automatisch die Gesamtsumme, Durchschnittswerte des jeweiligen Jahres und zeigt mir meine aktuelle Sparquote an.

Kassenbons sammeln, Bar-Ausgaben im Smartphone eintragen, große Abrechnung – irgendwie klingt das alles recht aufwändig. Ist es aber in Wirklichkeit überhaupt nicht. Der Trick: Je weniger ich kaufe, desto weniger muss ich auch tracken und in meine Tabelle eintragen! Als eingefleischter Nichtkäufer habe ich beim Ausgaben-Tracking quasi so gut wie nichts zu tun.

Neben den regelmäßigen Abbuchen (Miete, Krankenversicherung) sind die meisten Eintragungen vor allem Lebensmittel-Einkäufe im Supermarkt. Dazu kommt noch eine Handvoll Kreditkarten-Zahlungen oder Paypal-Transaktionen. In meiner Smartphone-App sammeln sich selten mehr als zwei oder drei Bar-Ausgaben im Monat an. Insgesamt verwende ich so vielleicht eine Stunde Zeit pro Monat für mein Haushaltsbuch.

So funktioniert meine Haushaltsbuch-Tabelle

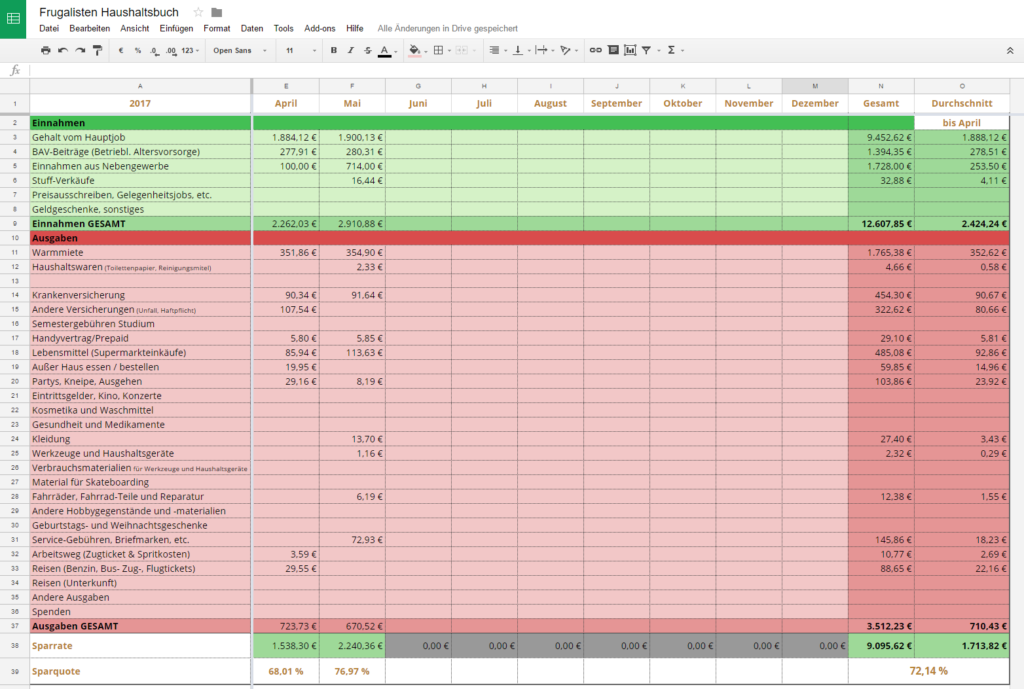

Falls ihr euer Haushaltsbuch auch so führen wollt wie ich, oder zumindest mal einen Blick auf meine Google-Tabelle werfen wollt, habe ich euch unter folgendem Link mein Tabellen-Template zur freien Verfügung gestellt:

Hinweis: Bitte versucht nicht, die Vorlage direkt zu bearbeiten (Zugriffsanfragen zur Bearbeitung werden nicht angenommen). Um das Haushaltsbuch verwenden zu können, müsst ihr zuerst eine Kopie anlegen. Wie das geht, erkläre ich im Folgenden.

Um meine Tabelle genau so als euer Haushaltsbuch in Google Drive zu verwenden, benötigt ihr einen Google Account. Wenn ihr in diesen eingeloggt seid, dann könnt ihr einfach unter Datei > Kopie speichern ein Duplikat der Tabelle in eurem Google Drive abspeichern.

Wollt ihr Google eure persönlichen Daten nicht anvertrauen, könnt ihr meine Tabelle aber genauso gut auch in Excel, OpenOffice oder LibreOffice verwenden. Dazu klickt ihr einfach auf Datei > Herunterladen als… und speichert die Tabelle als Excel- oder OpenOffice-Datei auf eurem Computer. Einen Google-Account braucht ihr dafür nicht.

Einnahmen und Ausgaben eintragen

Eure Ausgaben und Einnahmen werden in die entsprechenden (hellen) Felder in der Mitte eingetragen. Dabei müsst ihr nur die Zahl selbst eintragen, das €-Zeichen wird automatisch angefügt.

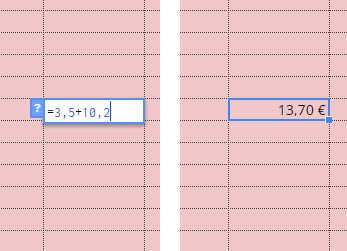

Um mehrere Ausgaben in einem Feld zu zusammenzuzählen, schreibt ihr als erstes ein Gleichheitszeichen (

Um mehrere Ausgaben in einem Feld zu zusammenzuzählen, schreibt ihr als erstes ein Gleichheitszeichen (=) in das Feld. Damit startet ihr eine Formel und könnt so einzelne Werte zusammenrechnen. Wenn ihr beispielsweise eine Hose für 3,50 € kauft und dann noch ein paar Schuhe für 10,20 €, dann schreibt ihr einfach =3,5+10,2 in das entsprechende Feld. Die Tabelle addiert dann automatisch die beiden Werte und zeigt als Ergebnis 13,70 €. Um eine bestehende Summe zu bearbeiten, klickt ihr mit einem Doppelklick in die entsprechende Zelle. So öffnet sich der Bearbeitungs-Modus.

Gesamt-Summen und Durchschnittswerte

Alle Durchschnittswerte, Gesamtbeträge sowie die Sparrate und Sparquote werden automatisch berechnet, ihr müsst also nichts manuell machen.

Die Spalte Durchschnitt bis [Monat] zeigt dabei immer den aktuellen Monats-Durchschnitt bis zum letzten abgeschlossenen Monat. Jetzt haben wir zum Beispiel Mai, dementsprechend zeigt diese Spalte den monatlichen Durchschnitt für den Zeitraum Januar bis April. Auf diese Weise werden die in der Zukunft liegenden und der laufende Monat nicht mit in den Durchschnitt eingerechnet, so dass auch während eines laufenden Jahres ein aussagekräftiger Durchschnittswert angezeigt wird.

Kategorien ändern und hinzufügen

In der Tabellen-Vorlage sind die Kategorien eingetragen, die ich für mein Haushaltsbuch verwende. Diese könnt ihr natürlich gerne so anpassen, dass sie für euch Sinn machen und auf eure Lebenssituation passen.

Wenn ihr Kategorien hinzufügen wollt, klickt ihr einfach mit der rechten Maustaste dorthin, wo die neue Zeile eingefügt werden soll und wählt Zeile hinzufügen. Dann müsst ihr noch die Berechnungsformel für die Gesamt- und Durchschnittswert auf die neue Zeile anwenden. Dazu markiert ihr die beiden Zellen mit dem Gesamt- und dem Durchschnittswert ganz rechts in der Zeile darüber und zieht den blauen Rahmen an dem kleinen Rechteck in die neue Zeile.

Am besten fügt ihr neue Zeilen immer irgendwo in der Mitte ein (und nicht ganz oben oder ganz unten). Auf diese Weise wird die neue Zeile automatisch mit in die Gesamtsumme und den Durchschnitt aufgenommen.

Wichtig ist, aussagekräftige Kategorien zu finden. Sie sollten nicht so kleinteilig sein, dass euch das Tracking zu aufwendig wird. Sie sollten aber auch nicht zu grob sein, so dass ihr später noch gut erkennen könnt, wo konkretes Sparpotential besteht. Ich trenne beispielsweise Lebensmitteleinkäufe und Haushaltswaren (also etwa Klopapier, Spülmittel) in unterschiedliche Kategorien auf. Ob ich die Lebensmittel aber bei REWE oder Aldi kaufe, spielt in meiner Tabelle keine Rolle. Probiert einfach aus, was euch angenehm ist und für euch Sinn macht.

Zu Demonstrationszwecken habe ich für die ersten beiden Monate mal ein paar Werte eingetragen. (Die entsprechen sogar meinen tatsächlichen Ausgaben von Januar und Februar 😉 ).

Ein neues Jahr anlegen

Was ist, wenn das Jahr 2017 vorbei ist und ihr mit 2018 weiter machen wollt? Meine Haushaltsbuch-Tabelle ist so gedacht, dass jedes Jahr ein eigenes Tabellen-Blatt bekommt. Innerhalb eines Tabellen-Dokuments können mehrere Tabellenblätter angelegt werden. Um ein neues Jahr hinzuzufügen, dupliziert ihr am besten einfach ein bestehenden Tabellenblatt. Dazu klickt ihr unten bei den Tabellenblatt-Reitern auf das kleine Dreieck rechts neben 2017 und wählt in dem aufpoppenden Menü Duplizieren.

Was ist, wenn das Jahr 2017 vorbei ist und ihr mit 2018 weiter machen wollt? Meine Haushaltsbuch-Tabelle ist so gedacht, dass jedes Jahr ein eigenes Tabellen-Blatt bekommt. Innerhalb eines Tabellen-Dokuments können mehrere Tabellenblätter angelegt werden. Um ein neues Jahr hinzuzufügen, dupliziert ihr am besten einfach ein bestehenden Tabellenblatt. Dazu klickt ihr unten bei den Tabellenblatt-Reitern auf das kleine Dreieck rechts neben 2017 und wählt in dem aufpoppenden Menü Duplizieren.

Jetzt müsst ihr in dem neu erstellten Tabellenblatt nur noch die Jahreszahl in der ersten Zelle auf 2018 ändern und die alten Daten (Ausgaben und Einnahmen) markieren und entfernen – fertig.

So, jetzt aber ran an den Speck. Wenn ihr Vorschläge habt oder Hilfe bei der Anpassung meiner Tabelle braucht, meldet euch einfach oder hinterlasst einen Kommentar. Ich wünsche euch viel Spaß beim Ausgaben-Tracking! 🙂

Hi Oli,

ich mache es ähnlich wie du. Ich liste jedoch nur meine Kontobewegungen auf und mache die Auflistung am Ende des Jahres. Letztlich ist Excel optimal, wenn man ohnehin nicht viele Ausgaben hat.

Liebe Grüße

Jenny

Hi Jenny,

das stimmt: für meine paar Ausgaben lohnt sich eine ausgefeiltere Lösung (App, Verknüpfung mit verschiedenen Konten) auch nicht.

Und noch eine Sache ist praktisch: Ich bin nicht von einem App- oder Service-Anbieter abhängig. Sollte Google Tabellen irgendwann mal seine Pforten schließen, kann ich meine Tabellen einfach nach Excel exportieren und dort weitermachen.

Moin!

Schön ausführlich erklärt! Da kann man ja direkt loslegen mit dem „Erfolgsbuch“.

Ich mache es ganz ähnlich in Excel. Muss ehrlich zugeben, dass mich das Pflegen schon ein bisschen nervt aber ziehe es natürlich weiter durch.

Ich kann es auch nur jedem empfehlen, es wenigstens mal ein Jahr lang zu machen.

Als Augenöffner 🙂

Weitermachen!

Gruß

Vincent

Danke Vincent! 🙂

Ich mache weiter, versprochen. Alleine schon für die halbjährliche Auswertung hier auf dem Blog. 😉

Hi,

ich mache das schon seit 2005 in Google Spreadsheets .. zu dem Zeitpunkt als die Writely Integration war habe ich mein Excel dahin übertragen. Ich mag vor allem das ich von diversen Geräten drauf zugreifen kann.

Mein Haushaltsbuch habe ich dann über die Jahre verfeinert und auf meine Bedürfnisse angepasst .. das Eintragen dort hat sich so eingeschliffen wie zähneputzen 😉

Viele Grüße,

Matthias

Hi Matthias,

krass, da bist du ja schon von Anfang an bei Google Spreadsheets dabei. Als ich mit dem Ausgaben-Tracking angefangen habe, hatte ich meine Tabelle die ersten Monate auch erst in Excel, hab sie dann aber ziemlich schnell zu Google Spreadsheet übertragen.

Haha, bei mir ist das Eintragen mittlerweile auch schon zur Gewohnheit geworden. 😉 Der Vergleich mit dem Zähneputzen trifft es sehr gut!

Hallo Oli,

Ich benutze die App HomeBudget schon seit mehr als 2 Jahren und bin äusserst zufrieden. Kann nach jedem Einkauf meine Ausgaben sofort eintippen, klappt prima und hat ausserdem tolle statistische Funktionen. Übrigens gibt es das Programm auf allen gänigen Plattformen wie iOS, Android, Mac und Windows.

Hab damals auch mit Excel angefangen, war mir dan aber immer zu blöd jeden Abend meine Einkäufe rein zu schreiben.

Gruss

Thomas

Hi Thomas,

interessant, noch eine App! Auf dem App-Markt scheint wirklich für jeden Geschmack etwas dabei zu sein.

Wie dir ging es mir am Anfang auch – wenn man die Einkäufe nicht sofort aufschreibt oder den Kassenbon aufhebt, vergisst man sie ziemlich fix wieder. 😀

Aus dem Grund habe ich dann das Aufschreiben per Smartphone eingeführt.

Wow! Echt nicht schlecht! Die Welt ist schon etwas angenehmer geworden seit man mobile Geräte für so etwas nutzen kann und kostenlose Lösungen bereitstehen. Hast du auch eine grafische Auswertung einprogrammiert? So gerne ich auch YNAB nutze, Dinge selbst zu machen (=free) kann ich nur befürworten! Meine alte Excellösung die ich zu Anfang hatte war irgendwann nur noch frustrierend und wollte ich gar nicht mehr anfassen…

Hi Adam,

eine fest eingebaute grafische Auswertung habe ich nicht. Aber immer wenn mich ein bestimmter Zeitraum oder ein bestimmter Wert genauer interessiert, generiere ich mit der Diagramm-Funktion von Google Tabellen schnell eine passende Grafik aus den Tabellendaten. So habe ich es zum Beispiel mit meiner Sparquote und den Einnahmen und Ausgaben in meinem letzten Artikel gemacht.

Hallo Oli,

wieder mal ein super Beitrag über ein interessantes Thema. Ich liebe solche Themen, weil wohl jeder eine andere Methodik hat seine Cashflows zu tracken. Wenn man sich kaum für seine Finanzen interessiert, wird man auch keine Transparenz und Kontrolle darüber haben.

Ich tracke meine Ausgaben wie folgt: ich nutze MoneyMoney (also eine Banking-Software). Dort kann man neben Girokonto & Kreditkartenkonto auch ein Bargeldkonto einrichten, welches statisch ist und man selbst füttern muss. Über eine iOS-App namens Pennies tracke ich jede Bareinnahme und -ausgabe. Am Ende des Monats mache ich in der App einen CSV-Export und daraus in MoneyMoney einen CSV-Import im Bargeldkonto. Das reicht soweit aus um wirklich jede Ausgabe und Einnahme in der Bankingsoftware transparent zu haben.

Das Problem ist hier aktuell nur, dass ich doppelt buche. Wenn ich Bargeld abhebe ist dies eine Ausgabe. Wenn ich das Bargeld ausgebe, ist dies wieder eine Ausgabe. Das passt also nicht und ich habe noch keine Möglichkeit in MoneyMoney gefunden sowas wie einen Saldo bzw. eine Gegenbuchungsmöglichkeit zu finden. Das ist in einer Banking-Software wohl auch einfach nicht vorgesehen.

Insofern werde ich wohl auch früher oder später auf Excel bzw. Numbers umsteigen. Dein Template ist schonmal hervorragend dafür und müsste nur geringfügig von mir auf meine Bedürfnisse angepasst werden. Vielen Dank schonmal dafür. 🙂

Allerdings gibt es da auch wieder so ein kleines Problem. Wenn ich einkaufen gehe und Güter kaufe, die in verschiedenen Kategorien sind (Nudeln, Waschpulver, Klopapier, iTunes-Guthaben, etc.) steht das alles auf einem Kassenbon. Ich müsste mich also am Ende des Monats hinsetzen und jeden Kassenbon nach seinen Positionen aufdröseln und entsprechend den verschiedenen Kategorien zuordnen. Das klingt nach einer Menge Aufwand. Ich könnte an der Kasse auch über die Güter nach Kategorien sortieren und jede Kategorie einzeln bezahlen, damit die Kassenbons getrennt nach Kategorien wären. 😀

Als Informatiker stresst mich das auch ein bisschen, weil ich immer das Bedürfnis Workflows zu automatisieren. Ein Traum wäre es, wenn ich alles vollständig zentralisiert und automatisiert verwalten könnte, dazu natürlich Sync über Cloud für alle Geräte, die Cashflows tracken können. Es muss doch eine Möglichkeit geben sich hier eine Pipeline zu bauen.

Freundliche Grüße

Daniel

In MoneyMoney gibts doch die Möglichkeit eine einfache Gegenbuchung zu erstellen, einfach rechtsklick auf die Buchung (z.B. in dein Offlinekonto Bargeld) und angeben auf welches Konto die Gegenbuchung erstellt werden soll.

Hilfreich zum Aufsetzen von MoneyMoney half mir dieser Link: https://tekshrek.com/tipps-tricks-zur-moneymoney-banking-app-fuer-os-x/

Ich erfasse tagsüber mit der iOS App „Next“ sehr schnell Ausgaben. Alle 2-3 Tage übertrage ich die Ausgaben in MoneyMoney (Offline Konto Bargeld). Nach einer Anlernphase wird es gleich richtig kategorisiert.

Gruß, Bonanza

Oh, da war ich etwas voreilig. Habe das nie ernsthaft ausprobiert, ob das so funktionieren kann, wie ich es mir immer am intuitivsten vorgestellt hatte. Vielen Dank für den Hinweis! 🙂

Hi Daniel,

das klingt doch nach einem prima Verfahren. Wenn ich es richtig gesehen habe, gibt es MoneyMoney allerdings nur für den Mac.

Das Aufdröseln des Kassenbons mache ich prinzipiell auch so. Ich trenne Lebensmittel, Alkoholische Getränke und Hauswirtschaftsmaterial (Klopapier, Müllsäcke, Putzmittel) in unterschiedliche Kategorien auf.

Dafür hält sich der Aufwand aber noch in Grenzen.

Komplizierter wird es erst, wenn Joana und ich gemeinsam einkaufen. Dann werden manche Posten auf dem Kassenbon von ihr, manche von mir und manche von beiden zusammen bezahlt (wir halten unsere Finanzen getrennt). In diesem Fall muss ich tatsächlich alle Posten einzeln durchgehen und rechnen.

Mal gucken, vielleicht denke ich mir hier in der Zukunft auch noch ein etwas eleganteres Verfahren aus, ein gewisser Grad an Automatisierung ist auf jeden Fall immer gut. 🙂

Für einen Überblick und viele Erkenntnisse, ist ein Haushaltsbuch eine sehr gute Sache. Gerade, wenn man erst am Anfang ist und sich seine Finanzen annimmt und bewusst werden möchte. Deshalb: mal wieder ein klasse Beitrag, Oliver!

Wir selber führen kein Haushaltsbuch mehr. Für die verschiedenen Bereiche haben wir Budgets festgelegt, die zur freien Verfügung stehen. Da muss nicht jede Butter oder Käsescheibe aufgelistet werden. Lebensmittel = x€ pro Monat und gut. Sollte es über das Budget gehen, analysiert man kurz warum und wieso.

Ausnahme bildet unsere Mobilität. Wohnmobil, Reisen, Carsharing usw. listen wir weiterhin auf, weil hier kein festes Budget angelegt werden kann. Wir haben kein starres Bewegungsprofil, sondern entscheiden nach Situation und Gegebenheiten. Da verliert man durchaus den Überblick und für einen Rückblick, ist die Liste sehr wertvoll.

Danke lubo! 🙂

Auch eine Möglichkeit – gerade mit einer Familie können die Ausgaben ja etwas vielfältiger werden und das Haushaltsbuch wird dann schnell mehr Arbeit als wenn man nur als Single lebt.

Wie genau kontrolliert ihr denn die Einhaltung eurer Budgets?

Hallo zusammen!

Ja, ein Haushaltsbuch ist schon eine tolle Sache. Auch wenn ich feststelle, dass das einerseits mit der Zeit zum Selbstläufer wird (jeden Abend frage ich mich kurz, ob ich heute Barausgaben habe) andererseits kategorisiere ich gröber als zu Beginn. Früher habe ich sogar einzelne Artikel mit Preisen hinterlegt, heute ist manchmal der gesamte Einkauf einfach „Nahrungsmittel und Getränke“. Ich arbeite mit Wiso MeinGeld. Hier kann ich eben auch „Offlinekonten“ erstellen, wie zum Beispiel ein Bargeldkonto. @Daniel: Wenn ich am Geldautomaten Geld abhebe, wird das automatisch dem Bargeldkonto gutgeschrieben, da das Geld ja erst weg ist, wenn ich es ausgebe. Das ist schon ganz schön. Barausgaben kann ich mit einer App erfassen. Alles an einer Stelle. Das gefällt mir gut.

gmwd

Hi gmwd,

bei mir war es umgekehrt. Ich hatte zu Anfang zu grobe Kategorien festgelegt. Ich glaube das waren: „Essen“, „Miete“, „Lebenshaltungskosten“ und „besondere Ausgaben“. Nach zwei Monaten stellte ich fest, das das kaum aussagekräftig war und ich führte die Einteilung ein, die ich jetzt habe.

Eine feinere Kategorisierung halte ich auch nicht für nötig. In manchen Kategorien landen jetzt schon nur ein bis zwei Ausgaben im Jahr.

Schöne Artikelserie, Daumen hoch!

Ich habe mir komplett abgewöhnt, in Supermärkten/ Discountern die Kassenbons mitzunehmen. Ausnahme: Kauf von teureren Möbeln/ Kleidung/ Schuhen/ Elektronik, die ggf. umgetauscht werden muss.

Die auf Thermopapier gedruckten Bons sind kein Altpapier, sondern in Deutschland Restmüll (Google: „Kassenbon Altpapier“). Das spart Müll, Handling und Papierkrieg.

Das direkte Eintippen in einen digitalen Notizzettel in der Cloud finde ich viel schneller und schlanker.

Die Kategorien meines Haushaltsbuchs sind etwas schlanker gestaltet, uneindeutige Belege teile ich auf nach Pareto (lieber jetzt 80% als nie 100%):

Einnahmen:

Beruflich, Sparen, Steuern, Geschenke/ sonstiges

Ausgaben:

Wohnung, Lebensmittel, Gesundheit, Kind, Sparen, Versicherung, Bildung, Fahrtkosten, IT, Fitness, Hobby, Essen gehen, Kleidung, Urlaub, Geschenke

Ich habe pro Monat ein eigenes Tabellenblatt und unterteile noch in regelmäßige (fixe) Dauerabbuchungen, periodische Kosten (Quartal/ halbjährlich/ jährlich) und die variablen Kosten wie Lebensmittel, um „teure“ Monate vorherzusehen.

Dann verformele ich die Kategorie-Summen aus den kleinteiligen Monatsblättern in eine riesigen Excel-Tapete, die bis zu meinem 67. Lebensjahr geht, auf Monats- und Jahresebene. Hier steht auch mein Budget pro Kategorie, sodass ich hier sehr gut Abweichungen zum Budget und Schwankungen erkennen und beheben kann.

Das ist für mich der entscheidende Aspekt beim Erfassen. Hinten den Blick aufs Ganze zu bekommen und steuern zu können.

Hallo anti_anti,

ich wäre auch sehr dafür, den unnötigen Müll der Kassenbons zu vermeiden.

Allerdings scheint dieser (zumindest im gegenwärtigen System) auch dann anzufallen, wenn ich den Bon an der Kasse nicht mitnehme.

An den meisten Supermarktkassen wird, wenn ich es richtig beobachtet habe, der Bon automatisch ausgedruckt. Wenn ich ihn nicht mitnehme, knüllt der Kassierer ihn zusammen und wirft ihn weg.

Direkt die Ausgaben einzutippen wäre für mich häufig schwierig, da ich die Gesamtsumme erst in einzelne Kategorien (oder zwischen Joana und mir) aufsplitte. Darum nehme ich den Bon mit, um später zuhause alles in Ruhe auseinander rechnen zu können.

Ein System, wie das in der Zukunft auch ohne Kassenbon gehen könnte, wäre sicher wünschenswert. Zum Beispiel könnte man per Karte oder Smartphone bezahlen und dann später online den Einkauf detailliert einsehen.

Allerdings stellt sich dann die Frage, ob die dafür notwendige IT-Infrastruktur nicht mehr Ressourcen verschlingt und die Umwelt belastet als das Thermopapier der Kassenbons.

Vielleicht wären biologisch abbaubare Kassenbons die cleverere Lösung.

Ich habe die Google-Tabelle mit ins .numbers-Format adaptiert. Das Layout und die Kategorien sind nur etwas angepasst. Somit können auch Apple-User direkt loslegen über den Haushalt zu planen: https://www.icloud.com/numbers/0GzxKm_6ql3bucKixxfk6s5Qw#Haushaltsbuch%5FSample

Danke Oli!

Super, danke Daniel! 🙂

Danke für den tollen Artikel es ist immer wieder spannend von dir zu Lesen.

@Daniel und alle anderen Finanzoptimierer

Ich verwende ebenfalls MoneyMoney zum Tracken meiner Ausgaben. Dabei erschlage ich das Thema tracking mit zwei Methoden:

1) Ich versuche jede Zahlung, wenn möglich mit Karte zu zahlen. Barabhebungen sind eine eigenständige Kategorie. Dies sorgt für Ungenauigkeit spornt aber an mehr mit Karte zu zahlen oder weniger Geld auszugeben.

2) Je nach Bank werden die Umsätze automatisch in MoneyMoney importiert oder ich importiere das .CSV File meiner Bank.

Mit diesen 2 Methoden habe ich mehr als 90% meiner Ein- und Ausgaben fast automatisch erfasst.

Ich nutze gnucash, das nebenbei auch Umsätze von Konten importieren kann (per HBCI/FinTS) und aktuelle Kurse für meine ETFs abrufen kann. Gegenüber einer Excel-Lösung fand ich einige Dinge sehr viel schöner:

– Kategorisierung lässt sich viel einfacher on-the-fly anpassen

– Es gibt Unterkategorien, die automatisch aufsummiert werden (Auto->Gebühren, Auto->Benzin, Auto->Reparaturen, Auto->Versicherung…) so dass ich beliebig genau sortieren, aber auch zusammenfassen (Auto) kann

– Es geht unendlich weiter, ich muss nicht jedes Jahr die Datei oder das Tabellenblatt kopieren

– Ich muss meine Ausgaben nicht an verschiedenen Stellen eintragen, sondern einfach untereinander weg und jeder Ausgabe anschließend eine Kategorie zuweisen (wobei gnucash bei mehreren gleichen Buchungen auch wieder die gleiche Kategorie vorschlägt – wenn „Edeka“ das letzte Mal „Lebensmittel“ war, ist das auch erstmal wieder der Vorschlag)

– Alles bei meiner Bank wird direkt abgerufen statt mehr oder weniger mühsam Kontoauszüge im Excel-Format herunterzuladen und sie umzuformatieren, so dass die Buchungen in mein Haushaltsbuch passen – ich muss anschließend nur noch Kategorien vergeben (wobei auch hier in ca. 80% der Fälle gnucash den richtigen Vorschlag macht – z.B. wenn jeden Monat 28€ von Naturstrom abgebucht werden, das beim ersten Mal in die Kategorie Nebenkosten->Strom gefallen ist, dann schlägt er das jedes Mal wieder so vor)

– Prinzipiell kann ich auch „Split-Buchungen“ machen, also von einem Kassenbon über 8,39€ 3,58€ auf „Lebensmittel“ und die anderen 4,81€ auf „Essen auswärts“ buchen. Mache ich aber nur sehr selten, eher sortiere ich nach Gefühl ab und zu mal einen ganzen Kassenbon in eine andere Kategorie

– Fremdwährungen werden – auf Wunsch mit tagesaktuellen Kursen – ebenfalls umgerechnet – wenn ich also von der letzten Dienstreise noch 200 Dollar mitbringe, weil ich nächstes Jahr wieder dorthin fahre und Bargeldabhebungen eine Grundgebühr kosten (->soviel wie möglich auf einmal abheben) dann steht mein „Gesamtvermögen“ nicht 200 Dollar zu niedrig

Das Problem, dass Ausgaben „doppelt“ vorkommen, einmal als Bargeldabhebung vom Girokonto und nochmal wenn das Bargeld tatsächlich ausgegeben wird, löst sich dabei ganz logisch und elegant: Eine Bargeldabhebung wird vom Girokonto abgezogen und gleichzeitig dem „Bargeldkonto“ gutgeschrieben, ist damit also noch nicht ausgegeben (was ja auch der Realität entspricht).

Die Software kann noch viel mehr, zum Beispiel kann man monatliche und/oder jährliche Budgetpläne machen und die Abweichungen tracken, aber mir reicht die Grundfunktion schon 🙂

MfG, Arno

Hi Arno,

cool, das hört sich wirklich super gut an. Wenn ich eine ausgefeiltere Lösung nutzen würde als meine jetzige, wären das auch genau meine Anforderungen: Die Zahlungen einfach untereinander zu notieren und eine Kategorie zuzuweisen, mit automatischer Zuweisung von Kontobewegungen.

Auch die Konvertierung von Fremdwährungen ist praktisch. Damit bin ich momentan auch konfrontiert: Mein Haushaltsbuch führe ich in Pfund. Am Ende des Monats trage ich den durchschnittlichen Wechselkurs des Monats ein und die Werte werden alle in Euro umgerechnet.

Für gnucash gibt es sogar eine Android App, so dass man Ausgaben auch unterwegs eintragen kann:

https://play.google.com/store/apps/details?id=org.gnucash.android

Hast du die mal ausprobiert?

Hallo Oli,

nein, ich bin der ungefähr vorletzte Mensch auf der Welt, der kein Smartphone besitzt, daher auch keine Chance, eine App auszuprobieren 😀

MfG, Arno

Haha, super Arno! 🙂 Dann musst du dich auch nicht leeren Akkus, gedrosseltem Datenvolumen, gebrochenen Displays und Betriebssystem-Updates herumschlagen. Punkt für dich!

Hey, ich nutze auch schon GNU cash seit 5 Monaten und habe jetzt erst von der App erfahren. Hab die mal runtergeladen und mein Haushaltsbuch importiert. Läd die erfolgreich und kann auch angenehm damit arbeiten. Ich bevorzuge trotzdem noch die desktop Applikation im Vergleich. Die reports sind leider ein bischen mangelhaft in der App. Kaum da und nicht wirklich konfigurierbar. Ein komplettes Gegenteil zur Desktop Applikation (wo die generierten Berichte ein Traum sind).

Ansonsten bin ich mir sicher, dass man irgendwie durch rumtricksen auch eine Spreadsheets/Excel Tabelle konvertiert bekommt haha.

Schön gemachte und durchdachte Tabelle.

Ich habe für mich einen Weg gefunden, der weniger flexibel ist aber dafür weitestgehend passiv ist:

https://hobbyinvestor.de/das-passive-haushaltsbuch/

Schöne Grüße

Sebastian

Elegant und einfach. Falls ich mal umschwenken sollte auf Non-App Lösungen werde ich mich davon inspirieren lassen.

Ich habe lange nach einer App fürs Handy gesucht, die so ziemlich alle für mich relevanten Auswertungen und Trackingaufgaben lösen kann.

Ist mir einfach angenehmer eine Ausgabe im Moment des Kaufs gleich einzutragen und dann nicht mehr daran denken zu müssen.

Ich kann jedem der ähnlich tickt nur raten mal die App „Mein Haushaltsbuch“ im Playstore anzusehen. Selten hat eine Software so meine Anforderungen (bis aufs Budgeting) erfüllt wie diese.

Ich wäre auch neugierig auf YNAB, aber wenn ich keine Kontogebühren bei meiner Bank toleriere kann ich auch vermutlich keine Dauergebühr für mein Haushaltsbuch haben ;).

https://play.google.com/store/apps/details?id=com.onetwoapps.mh&hl=de

Super Beitrag zum Thema Haushaltsbuch. Ich habe am Anfang einige Apps ausprobiert, bis ich gemerkt habe, dass eine Excel Datei mit Pivot-Tabellen für mich die beste Lösung ist.

Dabei nutze ich ein Tabellenblatt zur Dateneingabe und lasse dann die Pivot-Tabellen aktualisieren und erhalte somit jederzeit einen aktuellen Überblick wieviel Geld auf welchem Konto vorhanden ist und wie sich die Kosten verteilen.

Bei der Dateneingabe habe ich Kategorien wie „Verkehrsmittel“; Kostenstellen „Auto“ und Kostenträger „Kraftstoff“ angelegt.

Das ganze lasse ich dann von Pivot-Grafiken auswerten und erhalte für jeden Tag die Ausgabenhöhe.

Hi FIRE Community,

kann man in Deutschland in die Vanguard ETFs investieren?

Die sind ja was die Kosten und Liquidität angeht die besten auf dem Markt.

Danke,

Viktor

Du kannst die Vanguard ETFs meines Wissens nach nicht über Xetra ordern. Über die Börsen München und Berlin (und teilweise Hannover?) kannst du sie kaufen, allerdings nur mit Spreads zwischen 3 und 5 %.

Übrigens: Wenn du bei JustETF nach „Vanguard“ suchst, werden dir keine ETFs angezeigt. Erst, wenn du nach der (erfolglosen) Suche unter „Börsenplätze“ nachschaust, werden sie dir angezeigt.

Hi Quinoa,

danke für deine Antwort!

Schade, dass man keinen schönen Sparplan darauf auflegen kann.

Offtopick,

Oliver kannst du einen Bericht über die Steueränderungen 2018 machen?

Welche Auswirkungen wird die Veränderung auf dein Portfolio haben?

Auch wenn ich nicht Oliver bin: Vielleicht helfen die die beiden Links so lange weiter, bis du auf eine Einschätzung vom Blogbetreiber wartest:

– etwas älter, dafür mit Kommentaren: http://www.finanztip.de/blog/etf-investmentsteuergesetz/

– aktuell: http://www.finanztip.de/indexfonds-etf/investmentsteuerreformgesetz/

Hallo Viktor,

was sich mit der Reform des Investmentsteuergesetztes 2018 ändert, das haben andere Blogger schon sehr gut erklärt – besser als ich es könnte.

Die Seiten auf Finanztip, die quinoa verlinkt hat, sind auf jeden Fall sehr gut. Und auch zendepot und der Finanzwesir haben einen passenden Artikel in petto:

https://zendepot.de/etf-fonds-steuern/

https://www.finanzwesir.com/blog/besteuerung-fonds-etf-2018

Wie es mit meinem ETF-Portfolio im Zuge der Reform weitergeht, dazu werde ich aber auf jeden Fall etwas schreiben, wenn es an der Zeit ist. Vermutlich bleibt das Portfolio sogar einfach so, wie es ist.

Es gibt andere Anbieter, die einen Sparplan in EFTs ermöglichen und teilweise Vanguard schlagen und von Deutschland aus handelbar sind.

Ich habe YNAB classic (Windows und Android) und Banking4W (und Banking4A) im Einsatz.

Beide ergänzen sich wunderbar: YNAB fürs Budget, die Budgetplanung und Banking4W fürs Banking (auch mit Paypal und den ganzen Kreditkarten, die ich habe).

Früher, das war vor 2012, habe ich ebenfalls ein Haushaltsbuch geführt, also notiert was ich ausgebe. Dann habe ich YNAB classic mal im Steam Sale für 16 Euro (statt 60) gekauft und mich damit auseinander gesetzt. Übrigens funktioniert das YNAB classik aktuell sehr gut, vor ca. einem Monat haben die ein Update auf das neue Dropboxsyncformat erstellt. Auf das neue YNAB werde ich (vermutlich) nicht umstellen, da ich die App auch ohne Internetverbindung nutzen kann.

Das mit der Tabelle ist mir persönlich zu komplex, mir liegt die Budgetierung einfach besser. Sei es als virtuelles Budget oder mit den Briefumschlägen. Kann sein das ich das aus meiner Zeit als Firmenbesitzer so in Fleisch und Blut überging das ich das auch im Privaten anwende.

Als ich 18 Monate auf Weltreise war (es war nur eine Auszeit von 3 Monaten geplant 😉 ) habe ich das Problem mit den Währungen gehabt. Elegant gelöst in YNAB: einfach das Budget in anderer Währung angelegt weil auch die Preise komplett unterschiedlich sind, so ist Israel in fast allen Bereichen 15-20 % teurer als in Deutschland, wogegen Singapur, Chile und China günstiger sind. Für jedes Land ein eigenes Budget, das abgerechnet wird in der entsprechenden Währung.

Hallo Oli,

danke für diese super Anregung, das machst du ja ziemlich professionell. (-; Ich gehöre tatsöchlich zu denjenigen, die das noch mit Stift und Papier tun! Aber das hat auch den Grund, weil ich wichtiges auch gern (zumindest zusätzlich) wirklich materiell da habe, und nicht einfach nur als eine datei, die bei diversen Problemen plötzlich mal weg sein kann. Ich weiß nicht genau warum, aber ich möchte meine Finanzen auf Papier haben. Natürlich kann man dann nicht so schön kalkulieren und automatisch addieren usw. Du hast mich da schon etwas angesteckt mit deiner tolle tabelle. (-;

Hi Caro,

sehr cool! 🙂 Ich habe mich schon gefragt, ob mittlerweile wirklich alle ein digitales Haushaltsbuch führen?!

Ich würde allerdings fast behaupten wollen, dass eine Datei gegenüber Verlust weniger anfällig ist als ein echtes Buch, wenn man seine Daten immer richtig sichert (z.B. über Dropbox oder Google Drive). Die Datei kann dann nicht geklaut werden, man kann sie nicht so leicht verlieren und auch keinen Kaffee drüber schütten 😉

Am Ende des Tages gibt es aber zum Glück kein richtig oder falsch. Wenn du mit einem Papier-Haushaltsbuch am wohlsten fühlst, dann go for it! 🙂

Hi Oliver,

erstmal finde ich die Lösung mega gut! Ich habe schon den halben App Store durch was Tools angeht ausprobiert. Meistens wurden die benutzt die irgendwie „schick“ aussehen. Aber so wirklich hilfreich war es nie. Die Methode mit dem Google Spreadsheet ist sowas von simpel und einfach das sie auf mich nicht abschreckend wirkt wie etwa YNAB. Ich habe das Gefühl das Tool komplett unter Kontrolle zu haben ;)Es ist für mich einfach wesentlich besser durchschaubar und anpassbar. Danke für die tolle Vorlage!

Und noch ein kleiner Hinweis, wenn du ein neues Jahr anlegen willst, kannst du einfach auf das kleine Dreieck neben dem „2017“ drücken und Duplizieren klicken, dann hast du den kompletten Inhalt in einer „Kopie von 2017“ Mappe 😉

Hi Kim,

super, freut mich dass dir mein Tabellen-Template gefällt! 🙂

Danke für den Tipp mit dem Duplizieren, diese Funktion war mir noch gar nicht bekannt. So geht es wirklich viel schneller und komfortabler. Ich habe den entsprechenden Abschnitt im Artikel gleich mal geändert.

Ja die Führung eines Haushaltbuches ist die Maßnahme schlechthin.

Ich habe mir 2004 Quicken deluxe für 79Euroen gegönnt.

Habe es jedoch nie zum Onlinebanking genutzt… und alles immer fein direkt eingegeben. Die Auswertungen, der Überblick und die Entwicklungen über nun 13 Jahre zu verfolgen ist genial.

Dazu gibt es noch ne Inventarverwaltung, Depotverwaltung usw.

—- und läuft auf Win10 immer noch … also keine ständigen Updates notwendig.

Eine Kleinigkeit, die mich interessieren würde: Tragt ihr bei den Einnahmen das Gehalt vom Vormonat oder vom aktuellen Monat ein? Denn faktisch gibt man ja das Vormonatsgehalt aus.

Hi Chuan,

mein Haushaltsbuch ist Cashflow-basiert – das heißt ich trage die Einnahmen und Ausgaben immer in dem Monat ein, in dem sie auf mein Konto kommen bzw. von dort abgebucht werden.

Hallo Oliver,

vielen Dank für die sehr nützliche und übersichtliche Haushaltsbuch Tabelle! Topp! Hat mich sehr inspiriert und ich bin gerade dabei diese für meine Bedürfnisse anzupassen …

Allerdings bin ich bei dem Eintrag in der Zeile und Spalte O2 etwas verwirrt. Unter der Zelle „Durchschnitt“, steht bei O2 „bis August“ und es ist folgende Formel eingetragen: =“bis “ & TEXT(DATUM(2010; $N$2; 1); „MMMM“). Ich würde das gerne aber auf „bis Dezember“ abändern und weiß nicht wie ich das nun anstellen soll. Könntest du mir bitte hierbei weiterhelfen?

Hallo Robert,

die Durchschnitts-Spalte ist so programmiert, dass sie immer den Durchschnitt bis zum letzten abgeschlossenen Monat anzeigt. Momentan ist es der August, im Oktober wird die Spalte „bis September“ anzeigen. Sobald das Jahr rum ist, zeigt die Spalte automatisch und für immer „bis Dezember“.

Wenn du den Durchschnitt immer aufs ganze Jahr berechnen willst, dann kannst du die Formel einfach aus der Zeile löschen und stattdessen „bis Dezember“ (oder was auch immer du möchtest) hinein schreiben.

In den einzelnen Felder dieser Spalte muss die Formel dann folgendermaßen abgeändert werden:

=IF(SUM(B:M )=0;““; SUM(B :M )/12)

Also für das erste Feld unter „Einnahmen“ dann:

=IF(SUM(B3:M3)=0;““; SUM(B3:M3)/12)

Statt die Summe durch den aktuellen Kalendermonat zu dividieren, wird hier also einfach nur durch 12 geteilt.

Das IF-Statement sorgt einfach nur dafür, dass die Zelle leer bleibt, falls die Summe 0 ist.

Ah, jetzt ist mir das klar geworden.

Ich hatte das sonst zuvor alles simpel mit SUMME und MITTELWERT für die Spalten und Zeilen gelöst und weiter angepasst, da mir die Formel erst kompliziert vorkam. Muss man sich erst in der ruhigen Minute zu Gemüte führen …

Vielen Dank für deine Hilfe!

Hallo Oli,

ich nutze deine Tabelle nun schon mehrere Monate, vielen Dank dafür! Eine Frage beschäftigt mich aber schon länger: Sollte ich Dividenden und Zinserträge als Geldeingang in der Tabelle vermerken? Ich bin kurz davor es so zu handhaben, möchte aber keinen Denkfehler begehen. Meine Investments/Aktienkäufe trage ich logischerweise auch nicht als Ausgabe ein, weil diese erst durch die Sparrate möglich gemacht werden.

Ich vermute du hast keine Zeile für Dividenden/Zinsen aufgenommen, weil du in thesaurierende ETFs investierst? Nur eine Vermutung, bitte korrigiere mich wenn ich falsch liege 😉

Hi Robin,

super, das freut mich! 🙂

Ich persönlich rechne Kapitalerträge nicht als Einkommen. Sonst müsste ich auch Aktienkäufe als Ausgaben verbuchen – dann sähe meine Sparquote gar nicht mehr so rosig aus. 😉

Wenn es dich aber motiviert, z.B. Dividenden oder Anteilsverkäufe als Einkommen einzutragen, ist das natürlich nicht grundsätzlich verboten. Nur die Vergleichbarkeit mit den Sparquoten anderer ist dann natürlich nicht mehr gegeben.

Hallo Oliver!

Danke für deine coole Haushaltsbuchvorlage. Ich habe es mir kopiert und an meine Bedürfnisse angepasst. Nur bei einer Sache komme ich nicht weiter: Ich habe ein zweites Tabellenblatt erstellt ( für 2018). Wenn ich nun in der Zeile A1 den Inhalt von 2017 auf 2018 ändere, gibt es die Fehlermeldung #WERT in der gesamten Durchschnittsspalte (Spalte O wie Oliver). Es wird gesagt „Der WErt aus PArameter 5 der Funktion Offset beträgt Null. ER muss größer als oder gleich 1 sein.“

Ich finde einfach nicht heraus, was das bedeutet. Vielleicht weißt du es und kannst mir helfen?

Guten Start ins neue Jahr 2018 wünsche ich!

Liebe Grüße

Shanti

NACHTRAG:

Hi Oliver,

ich habe eben festgestellt, dass dieser Fehler nur mit „2018“ auftritt. Mit 2016 oder 2019 bleibt alles beim Alten, wie 2017. Seltsam. Was könnte das wohl bedeuten?

Grüße

Shanti

Bei mir genau das gleiche Verhalten. Bin gespannt auf eine Lösung 😉

Bei mir das exakt gleiche Verhalten, hat jemand eine Lösung?

Danke euch allen für den Hinweis!

Die Spalte O gibt ja immer den Durchschnittsbetrag bis zum letzten abgeschlossenen Monat des jeweiligen Jahres an. Jetzt haben wir Januar, es gibt dieses Jahr also noch gar keinen abgeschlossenen Monat. Darum hat die Formel einen Fehler ausgeworfen.

Ich habe die Formel jetzt so angepasst, dass sie im Januar einfach den aktuellen Durchschnitt anzeigt (also genau das gleiche wie Spalte N, sofern nur in der Januar-Spalte Einnahmen/Ausgaben eingetragen wurden). So wird immerhin keine hässliche Fehlermeldung gezeigt.

Wenn ihr die Änderung in euer eigenes Spreadsheet übernehmen wollt, müsst ihr die Formel aus Zelle N2 aus der Vorlage kopieren und an der gleichen Stelle bei euch einfügen.

Ansonsten sollte die Fehlermeldung im Februar von alleine verschwinden. 😉

Hi Oli,

Danke für das Sheet, das ich gerne für meine Buchhaltung übernommen habe. Ich bin über den Bento-Artikel auf Dein Blog gekommen und seit Stunden am Lesen (und den Haushalt für 2018 nachholen). Du schreibst sehr inspirierend, vieles weiß man ja eh, aber Du triffst einen Ton, der wahnsinnig inspiriert und motiviert. Dafür möchte ich Danke sagen! 🙂 Jetzt muss ich weiterlesen…. *g*

Danke Lotta, das freut mich.

Viel Spaß beim Lesen! 🙂

Oliver, wie erstellst Du ein regelmäßiges Backup Deiner Daten aus Google Drive, so dass Dir das Haushaltsbuch nicht verloren geht?

Hallo Thomas,

gute Frage – bisher habe ich gar kein Backup der Daten außerhalb von Google Drive. Irgendwie gehe ich davon aus, dass Google selbst bereits genügend Redundanz vorhält (via Content Delivery Networks, usw.), aber vielleicht ist das auch etwas blauäugig?

Auf die Schnelle habe ich hier ein paar gute Ideen für ein mögliches automatisiertes Backup gefunden:

https://gist.github.com/abhijeetchopra/99a11fb6016a70287112

https://de.wikihow.com/Ein-Backup-von-Google-Docs-erstellen

Hi Oliver,

ich habe mich nach einigem Hin und Her auch einmal für deine Variante entschieden und finde das auch ziemlich cool und praktisch – und gar nicht mal so aufwendig.

Du führst ja scheinbar keinen fixen Sparplan in deinem Haushaltsbuch als „Ausgaben“ o.ä. mit auf.

Besparst du deine ETFs dann einfach mit dem, was am Ende des Monats übrig bleibt?

Gleichzeitig scheinst du auch kein zweckgebundenes Sparen mit einzubauen, z.B. keine regelmäßige Buchung auf die Kategorie „Reisen“ o.ä.

Wäre das nicht deiner Meinung nach eine sinnvolle Ergänzung?

Viele Grüße und Danke schon einmal für die Mühe,

Azzi

Hallo Azzi,

richtig, ich spare einfach immer das, was am Monatsende übrig bleibt.

Ich habe keine festen Budgets für irgendwas und auch keine „Spar-Konten“ oder „Spar-Töpfe“ für Urlaub, besondere Anschaffungen oder dergleichen.

Einige machen das so und vielleicht ist es für den ein oder anderen auch sinnvoll. Ich persönlich halte aber nicht so viel davon.

Ich gebe mein Geld einfach für das aus, was ich für richtig halte. Was am Ende übrig bleibt, wird gespart.

Dieses Prinzip habe ich aus dem Buch „Your Money or your Life“ („Mehr Geld für mehr Leben“ in der deutschen Version) übernommen – dem „Gründungswerk“ der FIRE-Bewegung.

Der Gedanke dahinter ist: Wer seine Ausgaben mit seinen Werten und Prioritäten in Einklang bringt, gibt genau so viel aus, wie es gut und richtig ist und hat ganz automatisch am Monatsende Geld übrig. Dann brauche ich mich nicht mit „Hilfsmitteln“ wie Budgets oder unterschiedlichen Sparkonten austricksen oder zum Sparen zwingen, weil ich bereits ganz natürlich und aus mir selbst heraus spare.

Hallo an alle Banking4-Nutzer bzw. Haushaltsbuchführer. 😉

Ich habe statt einer Exceltabelle damit angefangen meine Ausgaben und Einnahmen in Banking4 zu erfassen.

Wie buche ich es am sinnvollsten, wenn ich bspw. im Geschäft etwas mit Karte in Höhe von 20€ gezahlt habe, dafür aber von jemandem einen Anteil von 5€ zurück überwiesen bekomme?

Wenn es bspw. um einen Einkauf geht, wird dieser der Kategorie „Aufwendungen:Lebensmittel“ zugeordnet.

Viele Grüße

Patrick

Dank für diesen Beitrag – einer der wichtigstens auf deiner Website. Was ich mich immer nur frage ist, wie teilst du/ihr z.B. Investitionen wie Servicegebühren von ebay auf? Ziehst du sie von „Stuff-Verkäufen“ ab oder schlüsselst du jede einzelne Porto-Gebühr bei den Ausgaben auf? Das ändert zwar nicht die Sparrate, jedoch die Gesamtausgaben und somit die Sparrate

am Ende soll natürlich Sparquote stehen.

Hallo p0wl,

die eBay- und PayPal-Gebühren ziehe ich von den Stuff-Verkäufen ab – oder anders gesagt: Bei den Stuff-Verkäufen trage ich immer die Netto-Einnahmen ein.

Hallo Oliver

Verstehe ich richtig, dass du die betriebliche Altersvorsorge als Einkommen ansiehst.

Ich vermute, der Betrag wird direkt vom Lohn abgezogen, oder? (Lebe in der Schweiz und bin darum nicht ganz sicher, wie das in Deutschland läuft)

Warum zählst du dies als Einkommen? Ich weiss ja nicht genau, was das damit passiert und wie viel ich bei dem Rentensystem wirklich zurückbekomme.

Ich denke, dass dies die Sparquote künstlich erhöht. Das Geld spare ich ja letztendlich unfreiwillig.

Danke, für deine Gedanken dazu.

Gruss Jens

Hallo Jens,

die bAV-Position stammt noch aus meiner Zeit in England, aktuell in Deutschland habe ich keine betriebliche Altersvorsorge, in die ich einzahle.

In England habe ich die Beiträge als Einnahmen verbucht, da die Beiträge genauso in ein (wenn auch nicht ganz liquides) Wertpapier-Depot geflossen sind und zum Vermögensaufbau beigetragen haben wie der Rest meiner Sparleistung. Ob ich das Geld nun freiwillig oder unfreiwillig gespart habe, macht unterm Strich keinen Unterschied. Hätte ich die Netto-Beiträge stattdessen ausgezahlt bekommen, hätte ich entsprechend freiwillig mehr gespart.

Mehr über meine englische bAV erfährst du hier:

https://frugalisten.de/lohnt-sich-meine-betriebliche-altersvorsorge-oder-kann-es-mein-etf-portfolio-besser/

Bin kein Excel-Experte. Kann mir mal wer erklären wozu man in diesem Haushaltsbuch die WENN-Funktion braucht wenn man nur Zellen addieren will?

Hallo Gernot,

du meinst sicher Formeln wie diese hier:

=IF(SUM(B3:M3)=0; „“; SUM(B3:M3))

Hier sorgt die IF-Funktion dafür, dass die Felder, in denen die Summe 0,00 € ergibt, leer bleiben und eben nicht „0,00 €“ angezeigt wird. Das schafft etwas mehr Übersichtlichkeit, da die Tabelle dann nicht mit lauter „0,00 €“ gefüllt wird und man besser erkennt, wo tatsächlich Geldbeträge stehen und wo nicht.

Prinzipiell geht das wohl auch eleganter (mit benutzerdefinierten Zahlenformaten etwa), aber es funktioniert. 😉

Danke für deine Antwort.

Ja ich meinte

=WENN(SUMME(B3:B8)=0; „“; SUMME(B3:B8))

in Zelle B9

In Zelle D9 und den folgenden Zellen in dieser Zeile steht dann nur SUMME

Aber dein Hinweis mit den Nullen hat mir schon geholfen.

Hallo Gernot,

stimmt, das sollte aber nicht so sein – es sollte eigentlich in allen Zellen dieser Reihe die WENN-Abfrage stehen. Habe es jetzt korrigiert. 🙂

Hallo Oliver, wie machst du das mit unregelmäßigen Ausgaben, die z.B. nur einmal pro Jahr oder pro Quartal anfallen? In manchen Monaten summieren sich diese Werte ja, wenn z.B. die Jahresgebühr und Quartalsgebühr in denselben Monat fallen. Ich kann dann doch vorher nicht alles wegsparen, was im Monat übrig bleibt, wenn irgendwann solche hohen Posten anfallen. Zum jeweiligen Zeitpunkt muss das Geld ja da sein. Entweder zerhaue ich mir damit regelmäßig meine Sparquote oder noch schlimmer, habe nicht genug auf dem Konto, um die fälligen Gebühren zu bezahlen. Was würdest du da empfehlen bzw. wie machst du das?

ich gehe den Weg andersherum: Mein Gehalt geht direkt auf mein Depot-Girokonto. Von da geht eine feste Monatliche Summe an mein normales Girokonto. Ich zahle mir quasi ein eigenes Gehalt.

Die Summe ist nicht abhängig vom Einkommen, sondern vom Bedarf. Ich habe ein festes Jahresbudget und davon wird eben 1/12 jeden Monat auf das Girokonto per Dauerauftrag überwiesen. Damit sind auch alle jährlichen Kosten abgedeckt.

Meine Betrachtungsweise: Es ist egal, ob ich etwas monatlich, jährlich (Versicherung) oder alle 10 Jahre (Waschmaschine) zahle. Es gibt einfach eine monatliche Rückstellung, das Geld ist für mich ausgegeben, nur eben vom Empfänger noch nicht abgeholt.

Vorteil: Alles was an Mehr- oder Mindereinnahmen reinkommt, sehe ich nicht und ist für das tägliche Leben unwichtig.

(1x im Jahr gibt es natürlich eine Korrekturbuchung, nicht jede Ausgabe lässt sich in ein Budget fassen)

Hi Andreas,

ich mach das z.B. so, dass ich alles, was zwar regelmäßig, aber nicht monatlich anfällt (Spiegel-Abo, ÖPNV-Ticket, Fitnessstudio, Versicherungsbeiträge, etc. pp. …) aufsummiere, mir daraus einen mittleren Wert pro Monat berechne, und den Betrag monatlich per Dauerauftrag auf ein eigenes Tagesgeldkonto überweise. Wenn die Rechnung für den jeweiligen Posten dann anfällt, überweise ich mir den Betrag von dem Tagesgeldkonto wieder zurück auf mein normales Girokonto.

So ist immer Geld genug da, um die Rechnungen zu begleichen, das Girokonto ist immer im Plus, und in die Berechnung der Sparquote geht das Geld erst gar nicht rein, das ist ja (so ähnlich wie Matthias das schon beschrieben hat) quasi schon ausgegeben, und liegt nur noch sehr kurz auf Deinem Konto. Ich betrachte das als durchlaufenden Posten, den ich erst gar nicht sehe…

Viele Grüße

musicbroker

Hallo Andreas,

ob Ausgaben regelmäßig oder unregelmäßig anfallen, ist mir eigentlich ganz egal. Ich trage sie immer in dem Monat ins Haushaltsbuch ein, in dem sie tatsächlich anfallen oder abgebucht werden. Klar, so hat man mal in einem Monat eine niedrigere und in anderen Monaten eine höhere Sparquote. Übers Jahr gesehen gleicht sich das aber wieder aus und am Ende des Jahres steht dann die Durchschnittssparquote über alle 12 Monate gerechnet.

Damit ich größere, unregelmäßige Ausgaben immer sicher bezahlen kann (bei mir sind das z.B. Einkommensteuer-Vorauszahlungen), halte ich in der Regel zwischen 1.500 und 3.0000 € Cash auf meinem Girokonto.

Wenn es vor allem unregelmäßige, höhere Ausgaben sind, die dich am Sparen hindern, dann spielt vielleicht eine hohe Kostenexposition eine Rolle, schau mal hier:

https://frugalisten.de/waschmaschine-autowerkstatt-stromnachzahlung-unvorhergesehene-kosten-und-wie-du-sie-vermeidest/

Danke für den Link. In dem Artikel ist als Beispiel von einer StromNACHzahlung die Rede. Wie würdest du eine StromRÜCKzahlung (durch Minderverbrauch, Neukunden-Bonus, etc.) in das Haushaltsbuch eintragen? Mit positivem Wert als sonstige Einnahme oder mit negativem Wert unter Stromkosten? Beides führt unterm Strich zwar zu dem gleichen Sparbetrag, aber zu einer unterschiedlichen Sparquote. Bei den Stromkosten wäre es mMn aber richtiger, weil der Gesamt-Jahreswert für Strom dann stimmt.

Eine Rückzahlung ist ein negativer Posten auf der Kostenseite. Wenn Du die Rückzahlung als Einnahme verbuchen würdest, würdest Du das Geld ja doppelt berücksichtigen.

Hallo Arnold,

genauso trage ich eine Rückzahlung auch ein – als negativer Betrag bei den Stromkosten.

mir ist aufgefallen, das mein Budget sehr präzise ist ( bis hin zu den Wechselzyklen der Fahrrad-Bremsbeläge für 3,50€), aber am Jahresende ich IMMER darüber bin.

Der Grund ist, das irgendwelche seltenen Ereignisse auftreten, teuere Ausgaben, die ich nicht vorgesehen hatte:

2018: Fahrrad geklaut

2019: Das Fahrrad wieder gefunden, aber kaputt, teuere Reparatur

2020: Homegym und Masken etc wegen Corona gekauft

Ausgaben werden selten billiger als gedacht, aber öfter viel teuerer als gedacht, ähnlich wie es auch bei öffentlichen Gebäuden wie Flughäfen der Fall ist.

Seitdem habe ich einen dicken Puffer im Budget, für „unvorhersehbare Ausgaben“. Ist ja auch für die Entnahmephase wichtig, denn auch da kann sich viel tun, die Mietpreisexplosion der letzten Jahre als Beispiel….

Hey Oliver,

Ich finde dein Sheet wirklich super! Ich habe ein paar Kategorien abgeaendert, manche geloescht, und die Farben ein bisschen angepasst.

Seit 2014 nehme ich meine Ausgaben mit Google Sheets auf und deines ist um einiges besser als mein altes! Kurze Frage: Kann ich in meinem Blog auf auf deinen Post verweisen und mein neues Google Sheet mit meinen Lesern und Leserinnen teilen mit einem Link zu deinem Blog da das Sheet ja von dir ist?

Sag Bescheid!

Danke dir!

Liebe Gruesse,

Nina

Hallo Nina,

vielen Dank, freut mich sehr, dass dir meine Haushaltsbuch-Vorlage gefällt! 🙂

Deine Variante kannst du gerne mit deinen Leserinnen und Lesern teilen.

Hallo Oliver,

Es ist wirklich genial! Einfach, uebersichtlich, sehr gut strukturiert. Ich bin hin und weg!

Perfekt, danke dir!

Hallo Oliver,

Ich habe schon viele Deiner Artikel gelesen. Hier nun mein erster Post! Vielen Dank für die Tabelle. Ich hatte vorher ein paar apps ausprobiert, aber bei der Tabelle gefällt mir besser, dass ich alles anpassen und sie auf jedem Gerät nutzen kann.

DANKE!

Herzliche Grüße

Uwe

Hallo an alle!

Ich nutze die Tabelle seit 01.01.20 und habe dir Ausgaben meiner Familie lückenlos aufgezeichnet (da kam einiges zu Tage :-/ ).

Ich habe bei der Bedienung, so glaube ich, einen kleinen Fehler gemacht, der zu einer verfälschten Sparquote führt. Ich wollte das mal mitteilen, damit es anderen nicht genauso ergeht.

Ich habe, eigentlich richtig, immer Einnahmen oben und Ausgaben unten notiert. Ich wunderte mich jedoch über eine deutlich zu geringe Sparquote. Die in der Tabelle berechnete Quote passte so gar nicht zu dem, was ich selbst überaschlagen hatte.

Nach ein paar Monaten viel es mir dann auf: Ganz im Sinne der Stuffcloud kaufen wir unsere Sachen gebraucht und verkaufen sie später wieder. Bei zwei kleinen Kindern sind das z. B. viele Anziehsachen und Spielzeuge. Ich hatte immer Einnahmen und Ausgaben getrennt in die Tabelle eingetragen. Das drückt jedoch h die Sparquote stark nach unten. Ein Beispiel: Ich kaufe für 100 € Kinderausrüstung und verkaufe im selben Monat Kinderausrüstung für 100 €. Das ergibt eine spezielle Sparquote von 0 € bzw. 0 %. Das Gleiche passiert bei meiner Kleidung. Ich kaufe Sachen gebraucht, verkaufe aber auch wieder ca. 1/3 davon. Es wirkt sich jedoch so aus, als würde ich deutlich mehr für Kleidung ausgeben.

Noch größer wird der Fehler, wenn man wie ich Reisekosten vorschießt und sie später vom Arbeitgeber wiederbekommt. Und dann sind wir auch noch privatversichert (Beamte). D. h. wir bezahlen Arzneimittel und Behandlungskosten und bekommen Sie anschließend erstattet. Da wird der „Fehler“ immer größer.

Die Lösung: Kategorien, die eher Einnahmen bedeuten, wie z. B. Reisekosten, trage ich weiterhin oben ein. Jedoch notiere ich in derselben Zeile dazugehörige Ausgaben als negative Zahl. Kategorien, die eher Ausgaben bedeuten, wie z. B. Kinderspielzeug, trage ich weiterhin unten ein. Jedoch notiere ich in derselben Zeile dazugehörige Einnahmen als negative Zahl.

Ich hoffe, meine Beschreibung ist hilfreich.

Herzliche Grüße

Uwe

Hallo Uwe,

ich nutze das Haushaltsbuch von Oliver nicht, habe mir aber 1998 selbst eins erstellt und im Laufe der Zeit immer weiter ausgebaut.

Wegen Deiner Anmerkung zu der Fehlerquote (bspw. Arzneimittel)…

Ich bin ebenfalls privat versichert.

Beispielsweise gebe ich im Februar 50 Euro für (Kategorie) Medikamente aus -> somit reduziert sich die mögliche Sparquote im Februar um diese 50 Euro.

Im März erhalte ich dann bspw. 48 Euro von der Versicherung zurück und trage die nun im März getauschtem Vorzeichen (also Medikamente -48 Euro) ein.

Dadurch erhöht sich im März die Sparquote um die geringeren Ausgaben und in der Jahresübersicht ist dann zu erkennen, dass ich eine Eigenleistung für von 2 Euro hatte.

Theoretisch könnte ich die 48 Euro auch als „sonstige Einnahmen“ erfassen, aber m.E. verfälscht das wirklich die Auswertungen.

Ich denke einmal, dass hier jeder das für sich optimale finden muss und man nicht „so stur“ an den Vorgaben anderer halten sollte.

Hallo Uwe und Chris,

vielen Dank für Eure Posts, durch die mir einiges klar geworden ist. Ich habe das Problem ebenfalls, da wir auch privat versichert sind, nur mit deutlich höheren Summen (Zahnspangen können einiges kosten ;-)). Die Rückzahlungen habe ich bisher immer bei „Einnahmen“ eingetragen.

Bspw. bekam ich jetzt eine Rückzahlung von rund 1.800 € (für das komplette erste Halbjahr). Je nachdem wo ich sie eintrage, macht das bei mir einen Unterschied von 24 Prozent bei der entsprechenden monatlichen Sparquote aus.

Insofern ist die Eintragung mit negativem Vorzeichen (-1.800 €) für mich die deutlich genauere Variante! Danke für die Anregung!

Bei allen anderen Positionen bleibe ich aber beim gewohnten Tracking. So verkaufe ich zwar auch immer mal Bücher, die ich mir vorher gekauft habe. Das sind aber meines Erachtens auch wirkliche Konsumausgaben. Den Verkaufspreis buche ich dann unter Einnahmen.

Hallo Oliver,

die Texte von Dir sind richtig gut. Wir haben in der Schule so viel Mist gelernt, aber nicht, wie ich mit Geld umgehen sollte, um z.B., keine Kredite aufnehmen zu müssen. Das Haushaltsbuch hilft und gibt mir Auskunft darüber, was ich im Monat ausgeben kann. Was ich festgestellt habe, bei Deinen angezeigten Unterlagen -Lebensmittel- hast Du jede einzelne Posion aufgeführt, die Du gekauft hast. Recht aufwändig. Wenn ich einkaufe, bekomme ich an der Kasse eine Rechnung, dessen Ergebnis ich in mein Haushaltsbuch eintrage und damit erfahre, was ich im Monat noch kann und was nicht. Eine einzelne Auflistung der Lebensmittel bau ich mir dann auf, wenn ich wissen will, was ich alles gekauft habe und was das einzelne Produkt gekostet hat. Dann zeigt sich auch, ob da was unnützes dabei war.

Hallo Falk,

Nein, das mache ich eigentlich nicht so. Bei einem Supermarkt-Kassenbon trage ich einfach nur die Gesamtsumme ein (ggf. abzüglich Posten, die nicht in die Kategorie „Lebensmittel“ fallen, wie z.B. Reinigungsmittel).

Hallo Oliver, das bedeutet für mich jedenfalls ein Aufwand. Ob mit oder ohne, das Geld ist weg. Ich muss Reinigungsmittel und Lebensmittel kaufen und Geld habe habe ich nur einmal im Monat. Beides gehört zum Leben dazu. Ich schreibe dann ich mein Hh-Buch z.B., LIDL-Einkauf 35,47€.

Hallo Oliver, super tolle Datei, vielen Dank fürs zur Verfügung stellen! Deine hinterlegten Formeln haben mich begeistert. LG

Ist auch ein gutes Programm für eine Übersicht und gleich die Steuerberechnung dazu 🙂

EasyCash&Tax

https://www.easyct.de/news.php

Tja, aber nicht alle sind „Freiberufler und Gewerbebetreibende“ die sich hier Anregungen suchen.

Für mich persönlich, als Angestellter ohne zusätzliches Gewerbe, bringt das Progi gar nix.

Hi Oliver.

I am very interested in what you share here, I am willing to know a bit more. I am still learning German, sadly I had to write this entry in english.

I apologise in advance if the following questions have already been answered, in another blog entry. I searched a bit, couldn´t find them. So here goes:

1. Do you add in advance in the budget, the monthly payments that you already know that will come and their exact value ? (rent, internet, mobile phone)

2. Are there exact budget values that you keep in mind, for specific items ? (example: food = no more than 500/month) ?

3. If you add in the budget, only transactions that you make (not in advance), how do you know that you still have enough money left in the account for future bills, when you buy something ?

4. The „Sparrate“ is decided than actually at the end of the month (or let´s say, a day before the next paycheck comes) and with that amount you invest in ETFs?

5. How do you handle an emergency ? For example: Health, Car issues ? Do you have a cash buffer for those ?

6. Do you keep track in this budget only of your personal expenses, or the family expenses ?

Many thanks in advance for your time, I appreciate what you do here ! 😉

Hallo Oliver,

wie würdest Du ein Darlehen für ein Haus verbuchen? Einerseits handelt es sich bei der Tilgung um geplantes Sparen, andererseits bei den Zinsen um Kosten? Gibt es evtl eine Anuitätenfunktion, weil die Zinszahlungen jeden Monat, wenn auch gering weniger werden?

Hallo Hagen,

da gibt es unterschiedliche Sichtweisen, wie man eine Immobilienfinanzierung betrachtet…

Ich persönlich handhabe es so, dass ich die Annuität (Zins und Tilgung) als „Sparen“ betrachte.

Natürlich wird nur ein Teil der Darlehens zurückgezahlt und die Zinsen „nicht berücksichtigt“ – allerdings spare ich mir ebenfalls eine Wertsteigerung der Immobilie zu berücksichtigen.

Meine Wohnung ist aktuell (mit absolut vorsichtigen Schätzwerten) mittlerweile mehr wert, als ich damals gezahlt habe. Meine Finanzierung läuft noch 10 Jahre (samt möglicher Schlusstilgung) und selbst über die Gesamtlaufzeit der Finanzierung betrachtet ist sie aktuell mehr Wert, als ich gezahlt habe bzw. zahlen muss.

Die Annuitätenfunktion kannst Du dir auch selbst schnell machen.

Ich gehe einmal davon aus, dass bei der Finanzierung die Deutsche Zinsmethode (Monat 30 Tage / Jahr 360 Tage) angewendet wird.

Für die erste Zahlung rechnest Du einfach die Zinsen aus (Darlehenssumme x Nominalen Zinssatz * 30 ) / (Tage pro Jahr x 100).

Beispiel: Darlehen 100.000; Nominale Zinssatz 4,00 %; Annuität 1.000

(100000 x 4 x 30)/(360×100) = 333,33 an Zinsen. => Annuität 1.000 – 333,33 Zinsen = Tilgung 666,67

Im nächsten Monat musst Du natürlich die Tilgung (666,67) von der Darlehenssumme 100.000 abziehen => (Rest-)Darlehenssumme 99.333,33.

(99.333,33 x 4 x 30)/(360×100) = 331,11 an Zinsen. => Annuität 1.000 – 331,11 Zinsen = Tilgung 668,89

Die Annuität bleibt eigentlich immer gleich – also benötigst Du keine Annuitätenfunktion.

Ausnahme ist natürlich, wenn Du eine variablen Darlehensvertrag hast.

Viele Grüße,

Hallo Oliver, eine super Tabelle! Ich habe eine Frage, die mich besonders interessiert. Ist es möglich, dass man sich die Sparquote in einem Liniendiagramm (je Monat) anzeigen lassen kann? Vielleicht hast du da eine Idee.

Viele Grüße

Hallo Freddy,

ich nutze Google-Tabellen nicht – aber Du brauchst doch nur über die Jahresübersicht eine entpsrechende Abfrage zu den Grafiken machen und kannst Dir selbst eine „stricken“.

Am Ende der Seite (Oliver verweist oben auf die Funktionsweise von Google-Tabellen) kann man sich auch weitere Vorlagen in der Galerie anzeigen lassen.