Meine heutige Geschichte beginnt, als ich im Alter von 7 Jahren mit meiner Familie in eine neue Stadt umzog. Gleich um die Ecke von unserem neuen Zuhause gab es eine Zweigstelle einer bekannten Geschäftsbank, bei der mir meine Eltern schon bald nach unserem Umzug ein Sparbuch eröffneten. Immer wenn ich nun von Oma und Opa ein paar Mark zugesteckt bekam, ging ich zu der netten Dame am Schalter und ließ mein frisch erworbenes Geld auf mein Sparbuch einzahlen. Die Dame nahm dafür das Geld an sich und steckte das Sparbuch in ein merkwürdiges Gerät. Dann machte es ein paar Mal brrrrrrrt, brrrrrrt und ich bekam mein Sparbuch mit einer neuen eingedruckten Zeile darin wieder: EINZAHLUNG +10.00 DM oder so etwas in der Art stand dann dort.

Manchmal gab es sogar eine zweite Zeile, die ich aber damals noch nicht genau verstand: ZINSEN +0.75 DM. Was das zu bedeuten hatte, mussten mir meine Eltern erstmal erklären: Ich bekam als Belohnung fürs Sparen noch zusätzlich ein bisschen Geld geschenkt. Das gefiel mir natürlich gut. Und die Bank hatte sich sogar noch etwas Besonderes einfallen lassen: Pro zwei Mark, die ich auf mein Sparbuch einzahlte, bekam ich einen kleinen Aufkleber, den ich auf ein dafür vorgesehenes Felder auf ein Poster klebte, das ich zuvor von der Bank bekommen hatte. Wenn alle Felder auf dem Poster mit Aufklebern gefüllt waren, konnte ich es zurück zur Bank bringen und bekam als Belohnung für mein fleißiges Sparen ein kleines Geschenk – ein Spielzeug, Buntstifte oder eine Baseball-Cap.

Als ich 18 war hatte ich durch diese regelmäßigen Spareinzahlungen und durch meinen Nebenjob, den ich ausübte seit ich 15 war, schon ein hübsches kleines Sümmchen angespart. Mit meinem Geld betrieb ich damals sogenanntes Tagesgeld-Hopping: Ich eröffnete immer bei der Bank ein Tagesgeldkonto, die aktuell die höchsten Zinsen anbot, und ließ mein Geld dann dort für mich arbeiten. Zu dieser Zeit gab es für Tagesgeld noch rekordverdächtige 3,5 oder sogar 4 Prozent Zinsen – der blanke Wahnsinn. Da ich mein Geld dadurch öfter von einem Tagesgeldkonto zum nächsten überwies und mein Girokonto, das ich mittlerweile bei meiner Hausbank eröffnet hatte, als Referenzkonto diente, sah meine Bank ab und an ein paar Tausend Euro durch mein Girokonto wandern. Ich hatte also Geld. Und ich war 18 Jahre alt. Was ich damals nicht ahnte: Damit war ich für meine Bank das perfekte Opfer.

Es dauerte auch nicht lange nach meinem 18. Geburtstag, da erhielt ich einen Anruf, ich solle demnächst doch bitte für einen Termin in die Filiale kommen. Es sei wichtig: Man wolle “meine Daten aktualisieren” und ich solle meinen Personalausweis mitbringen. Ich ahnte nichts Böses, sondern fühlte mich im Gegenteil sogar gut dabei: Wow, jetzt bin ich erwachsen und mache schon richtig wichtige Bankgeschäfte, toll! In der Filiale angekommen stellte sich ein junger Herr Mitte zwanzig als mein persönlicher Berater vor und bat mich herein. Er nahm auch gleich meinen Personalausweis an sich und schien erstmal einige Daten davon in seinen Computer abzutippen. Lange dauerte es aber nicht, bis er zur Sache kam:

Haben Sie schon einmal über das Thema Altersvorsorge nachgedacht?, fragte er mich.

Das hatte ich natürlich nicht. Ich war 18, noch anderthalb Jahre von meinem Abitur entfernt und hatte geplant, danach erst einmal irgendetwas zu studieren. Wann ich einmal arbeiten und eigenes Geld für meine Altersvorsorge verdienen würde, das stand zu diesem Zeitpunkt noch in den Sternen. Aber der nette Herr nahm Stift und Papier zur Hand und rechnete mir vor, dass ich auch jetzt schon mit nur wenigen Euro pro Monat einen Riester-Vertrag besparen und damit von der garantierten staatlichen Zulage profitieren könne. Das klang alles natürlich sehr überzeugend und die staatliche Zulage war schon recht beachtlich. Allerdings war ich mir irgendwie unsicher, ob so ein langfristiger Vertrag überhaupt das richtige für mich sei, wenn ich mir über meine nähere Zukunft noch gar nicht so im Klaren war. Die Ansicht meines Beraters schien da eindeutig: Die monatliche Einzahlung wäre ja nicht hoch und die staatliche Zulage solle ich mir jetzt noch so schnell es ginge sichern, solange es noch so günstige Konditionen gäbe. Was spricht denn noch dagegen? fragte er mich und versuchte mich so zu einer schnellen Unterschrift zu bewegen. Ich zögerte. Nicht weil ich es besser wusste, sondern nur aus Sorge, irgendetwas vorschnell zu unterschreiben, das ich nicht verstand. Ich erklärte dem Berater, dass ich sein Angebot zu schätzen wusste, aber prinzipiell über solche Entscheidungen gerne eine Nacht schlafen und auch erst meinen Papa um Rat fragen wolle. Ich würde mich melden.

Dieser Termin blieb bis heute mein letzter bei dieser Bank. Mein Papa, der bis dahin immer mein Berater in Finanzfragen gewesen war (auch das Tagesgeld-Hopping hatte er für mich organisiert), riet mir richtigerweise von einer Unterschrift ab. Heute weiß ich, dass ich bei dem Beratungsgespräch damals um ein Haar über den Tisch gezogen worden wäre. Denn der nette Herr von der Bank hatte mir zwar die staatlichen Zulagen für den Riester-Vertrag schmackhaft gemacht, die horrenden Provisionen für den Vertragsabschluss, welche die Bank meinen Sparbeträgen entnommen hätte sowie die exorbitanten jährlichen Gebühren der Finanzprodukte, in die ich mit meinem Sparvertrag investiert hätte, die hatte er natürlich mit keinem Sterbenswörtchen erwähnt. Mal ganz abgesehen davon, dass er nicht wissen konnte, ob ich mit dem Geld nicht lieber mein Studium oder ein Auslandsemester finanzieren wollte, statt es für die nächsten 40 Jahre in einen Rentensparvertrag zu stecken. Auf die in den folgenden Jahren immer wieder folgenden Anrufe und Einladungen zum “Daten aktualisieren” ging ich dann nicht mehr ein.

Die Bemühungen meiner Hausbank, mich schon in jungen Jahren mit Sparbuch und Sammel-Postern als treuen Kunden an sich zu binden, waren damit vergeblich. Wenige Jahre später verabschiedete ich mich endgültig von meiner Bank. Da ich ein Online-Konto führte und meine Überweisungen ebenfalls online erledigte, benötigte ich ein kleines Kartenlesegerät, um die für Überweisungen nötigen TAN-Nummern zu generieren. Dieses Gerät stellte mir die Bank aber nicht kostenfrei zur Verfügung, sondern ich musste es für einen Preis von etwa acht Euro kaufen. Im Laufe der Zeit änderte sich aufgrund neuer Sicherheitsstandards jedoch mehrmals das TAN-Verfahren, womit meine TAN-Geräte etwa nach zwei Jahren unbrauchbar wurden und ich ein neues Gerät kaufen musste! Das empfand ich schon als ziemlich frech, zumal man bei anderen Banken bereits TANs per SMS empfangen oder (ohne EC-Karte) mit optischen Lesegeräten generieren konnte. Der dicke Hammer kam aber erst. Irgendwann erhielt ich eine Mitteilung, dass die Bank künftig eine Gebühr von 10 Cent für jede durchgeführte Online-Überweisung einziehen wollte. Ja, du hast richtig gelesen: Eine Überweisungsgebühr für Online-Überweisungen! Im 21. Jahrhundert! Das brachte das Fass zum Überlaufen. Die ständigen Anrufe, immer neue TAN-Geräte, die ich bezahlen musste, und jetzt auch noch Gebühren für Online-Überweisungen. Meine Kündigung war so schnell unterschrieben wie es sich mein Berater damals wohl für den Riester-Vertrag gewünscht hätte.

Ein paar Wochen zuvor war ich auf myDealz auf eine Aktion der (mir damals noch unbekannten) comdirect-Bank gestolpert. Wenn ich dort ein Girokonto eröffnete, sollte ich eine Belohnung von 100 € bekommen. Dafür musste ich lediglich innerhalb der ersten drei Monate fünf Transaktionen durchführen, also zum Beispiel etwas Geld auf das Konto überweisen und dann am Geldautomaten wieder abheben. Die 100 € wollte ich mir natürlich nicht durch die Lappen gehen lassen, also eröffnete ich, und zwar eigentlich nur um die Prämie einzusacken, so ein comdirect-Konto. Nachdem mich meine Hausbank aber dermaßen verärgert hatte und mir die guten Konditionen und das (im Gegensatz zu dem meiner alten Bank) gut bedienbare Online-Interface der comdirect ganz gut gefielen, beschloss ich, von meiner alten Hausbank zur comdirect umzuziehen.

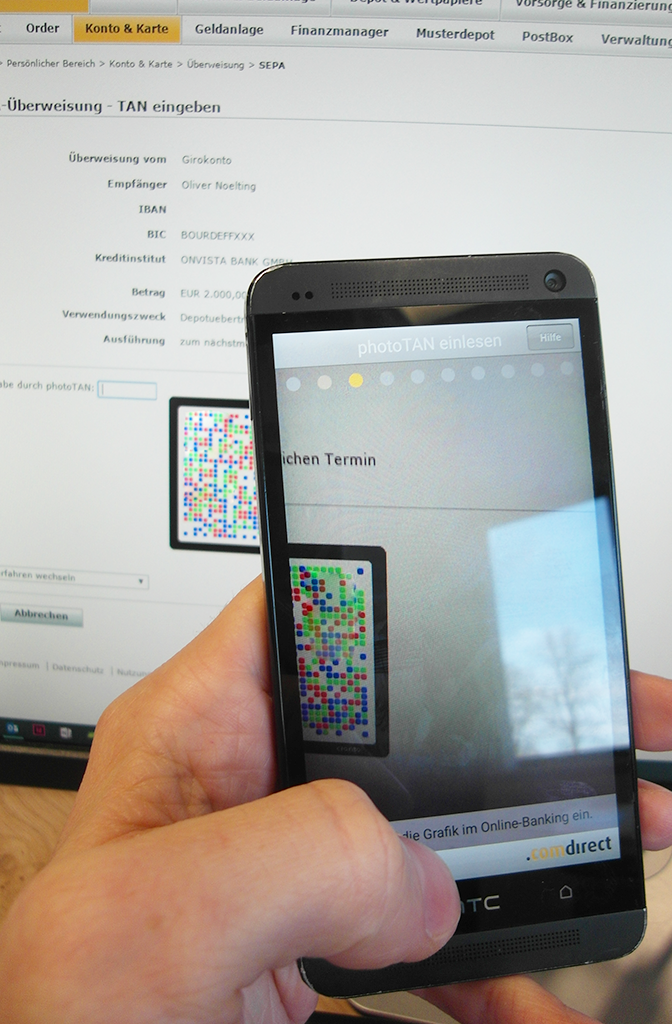

Mittlerweile bin ich seit drei Jahren zufriedener Giro-Kunde bei der comdirect. Zufrieden vor allem deswegen, weil mich diese Bank einfach in Frieden leben lässt. Da die comdirect kein klassisches Beratungsgeschäft anbietet, versucht dort auch niemand, mir am Telefon oder in einer Filiale irgendeinen Blödsinn anzudrehen. Bezahlt habe ich bisher einmal 9,90 € für eine Ersatz-EC-Karte, nachdem ich mein Portemonnaie vergangenes Jahr im Zug verloren hatte. Kontoführung, Überweisungen, das alles ist kostenlos, wie es sich gehört. TANs erhält man wahlweise per TAN-Liste, per SMS (das ging nur leider nicht mit meiner englischen Handynummer) oder (wie ich es mittlerweile mache) sehr bequem per Photo-TAN-Verfahren. Dabei scannt man einfach fix per Smartphone-App einen Code am PC-Bildschirm, was erstaunlich gut funktioniert (weit besser als diese fummeligen QR-Codes), bekommt dann die TAN in der App angezeigt und gibt sie am PC in das dafür vorgesehene Feld ein. Und sogar Bargeld kann ich auf mein Konto einzahlen: Da die comdirect eine Tochter der Commerzbank ist (daher auch der Name comdirect), kann ich dafür einfach jeden Einzahlautomaten der Commerzbank nutzen. Geld abheben kann ich kostenlos bei allen Banken der Cash Group: Der Deutschen Bank, der Commerzbank und der Postbank.

Mittlerweile bin ich seit drei Jahren zufriedener Giro-Kunde bei der comdirect. Zufrieden vor allem deswegen, weil mich diese Bank einfach in Frieden leben lässt. Da die comdirect kein klassisches Beratungsgeschäft anbietet, versucht dort auch niemand, mir am Telefon oder in einer Filiale irgendeinen Blödsinn anzudrehen. Bezahlt habe ich bisher einmal 9,90 € für eine Ersatz-EC-Karte, nachdem ich mein Portemonnaie vergangenes Jahr im Zug verloren hatte. Kontoführung, Überweisungen, das alles ist kostenlos, wie es sich gehört. TANs erhält man wahlweise per TAN-Liste, per SMS (das ging nur leider nicht mit meiner englischen Handynummer) oder (wie ich es mittlerweile mache) sehr bequem per Photo-TAN-Verfahren. Dabei scannt man einfach fix per Smartphone-App einen Code am PC-Bildschirm, was erstaunlich gut funktioniert (weit besser als diese fummeligen QR-Codes), bekommt dann die TAN in der App angezeigt und gibt sie am PC in das dafür vorgesehene Feld ein. Und sogar Bargeld kann ich auf mein Konto einzahlen: Da die comdirect eine Tochter der Commerzbank ist (daher auch der Name comdirect), kann ich dafür einfach jeden Einzahlautomaten der Commerzbank nutzen. Geld abheben kann ich kostenlos bei allen Banken der Cash Group: Der Deutschen Bank, der Commerzbank und der Postbank.

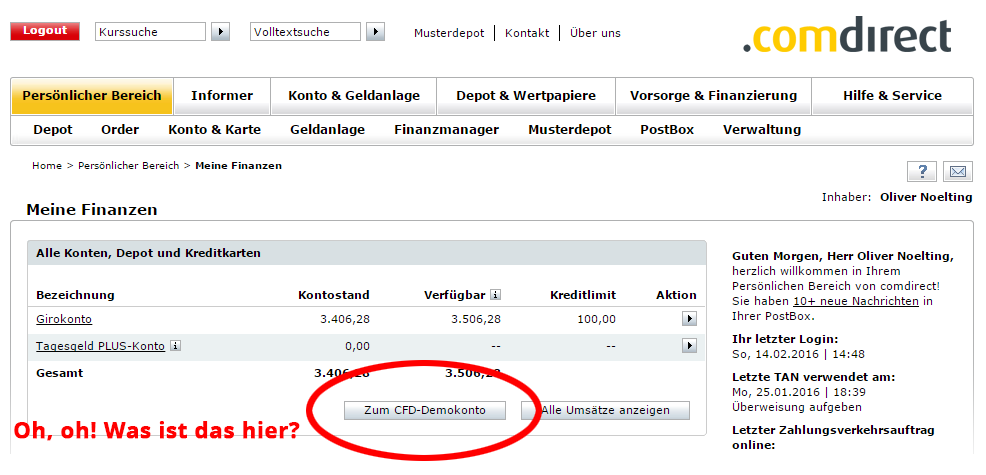

Und wo ist jetzt der Haken? Einfach alles kostenlos zu bekommen, das gibt es doch nicht in unserer Welt. Wie verdient die Bank an mir Geld? Da sie mit Riester-Renten, Lebensversicherungen und Bausparverträgen keinen Pfennig erbeuten kann, versucht die Bank dafür mich an allen Ecken und Enden zum Hin- und Herhandeln mit Wertpapieren zu verleiten. Denn mit jedem Wertpapier-Kauf und -Verkauf verdient sie Geld an den Transaktionsgebühren. In meinem comdirect Online-Interface prangt darum sehr prominent und direkt neben dem Button für meine Kontoumsätze ein Knopf mit der Aufschrift CFD-Demokonto.

Natürlich falle ich auf solche billigen Tricks nicht herein: CFDs sind hochriskante, derivative Finanzprodukte mit hohen Verlustrisiken, von denen Otto-Normal-Anleger wie du und ich tunlichst die Finger lassen sollten. Auch auf Forex-Handel oder Daytrading, wie sie mir in so manchem Werbebanner oder Newsletter der comdirect angeboten werden, verzichte ich als langfristig orientierter Passiv-Anleger natürlich dankend. Aber das ist eben der Preis, den ich für ein kostenloses, modernes Konto mit gutem Service bezahlen muss. Für mich ist das verschmerzlich: So ein Werbebanner oder einen Lock-Button kann ich ganz gut ignorieren. Und wer weiß, vielleicht eröffne ich ja doch mal ein Wertpapier-Depot bei der comdirect – und kaufe dort zumindest ein paar ETFs für meine Langfrist-Anlage.

Wie ist deine Erfahrung mit den Hausbanken? Hattest du als Kind auch ein Sparbuch und ein Sammel-Poster, so wie ich? Wurdest du auch zum „Daten abgleichen“ eingeladen oder musst Überweisungsgebühren bezahlen? Wenn dich deine Hausbank nervt oder abzocken will: Hau einfach ab und mach dir anderswo ein Konto auf. Es gibt mittlerweile genug moderne, kostenlose Girokonten wie bei der comdirect. Und zu guter Letzt: Lass dich nicht über den Tisch ziehen und bewahre auch deine Kinder davor! Solltest du dich eines Tages versehentlich im Beratungszimmer einer Bankfiliale wiederfinden, dann lässt du dir besser keine Milchmädchenrechnungen mit geschönten Zahlen und unterschlagenen Gebühren auftischen. Stattdessen bittest DU deinen Berater um Zettel und Stift, schreibst in großen Buchstaben www.frugalisten.de auf den Zettel und gibst ihn dem netten Herrn zurück. Dann sagst du: Schauen Sie mal da vorbei. Vielleicht ist das was für Sie, dann müssen Sie auch nicht ihr Leben lang diesen fürchterlichen Job machen, und verlässt eilig und auf Nimmerwiedersehen die Bank.

Herzlichen Glückwunsch dass du nicht gleich unterschrieben hast. Ich habe vor ein paar Jahren ein Versicherungspolice unterschrieben ohne dass ich es richtig verstanden habe. Fast 4000€ sind nur die Abschlussgebühren!!! Wie dumm konnte ich nur sein…

Aber hey…so lernt man!

Und dann gab es ja auch noch die Geschichte mit dem Gewinnspiel und dem Zeitschriften-Abo…… 😉

Gut wenn man einen Papa hat, der einen rausboxt. 🙂

Bei mir gab es sowas zum Glück nicht. Vor 35 Jahren kannte man seinen „Banker“ in der Zweigstelle noch. Wir haben seit 20 Jahren ein Depot bei der DAB-Bank und bei der ING-DIBA. Da es ebenfalls Direktbanken sind, ist alles kostenlos und das Wichtigste, auch die lassen einen in Ruhe. Klar kriegt man mal ne Werbung zugeschickt, aber das stört mich nicht.

Ich hatte nur eine Erlebnis mit der örtlichen Sparkasse, als wir unser Haus finanzierten. Die nette Dame wollte mir einen Kettenbausparvertrag verkaufen. Also viele kleine Verträge, die durch die Zwischenfinanzierung eingezahlt wurden und nach und nach fällig wurden. Mit diesen sollte die Zwischenfinanzierung abgelöst und die Tilgung geleistet werden. Zum Glück habe ich mir alles durchgerechnet (damals hatten die wenigsten ein Tabellenkalkulationsprogramm!). Jedenfalls fand ich heraus, das nach ein paar Jahren die Finanzierungsraten um 800 DM/Monat angestiegen wären. Das hätte uns wohl das Haus gekostet, wir hätten das nicht bezahlen können.

Wir haben dann einen ganz stinknormalen Kredit aufgenommen, ohne Überraschungen, ganz einfach und ohne Provisionen für die Dame. Je einfacher etwas ist, desto besser.

Hallo Alexander,

deine Geschichte ist ja wirklich der Oberhammer! Dass die Banken einem miese Produkte mit hohen Kosten andrehen, war ja schon klar. Aber eine Immobilienfinanzierung, die den Verlust der Immobilie nach sich zieht und damit ihrem einzigen Zweck exakt zuwider läuft?? Das stellt ja wirklich alles in den Schatten, was ich bisher gehört habe. Auf jeden Fall gut, dass du vorher alles berechnet und deine eigene Finanzierung aufgestellt hast. Ein gutes und mahnendes Beispiel dafür, dass man seine Finanzen besser selbst in die Hand nimmt und die Bankverkäufer (die es ja „beruflich machen“ und sich vermeintlich auskennen) sogar im Gegenteil richtig ins Klo greifen können.

Das mit den Bankprämien (erweitert auch befristeter Sonderzins) kann man auch ausnutzen. Im Laufe der Jahre habe ich nun schon einen 5stelligen Betrag (nur Einmalprämien, ohne Sonderzins) erhalten. Bei Postbank und Comdirect sind es schon Konto Nummer 11 und 12.

Das kenne ich auch.

Aber mein alter Lehrmeister in meinem AUsbildungsbetrieb hat mir etwas ganz Wertvolles beigebracht. Ein ganz einfachen Satz:

“ Lass uns doch einfach mal einfach konstruieren ! “

An dieser Aussage habe ich schon oft im Leben denken müssen, das letzte Mal als ich irgendwo gelesen habe, das es nun auf ETF´s ETF´s geben soll. Dass erinnerte mich irgendwie an den Auslöser der Finanzkrise. Mische viele schlechte Produkte und lass es gut bewerten, dann kommt ein gutes Produkt bei raus. Nee, dann doch lieber wie mein alter Lehrmeister, einfach mal wieder einfach denken.

Hallo Alexander,

In meinen Augen ist der beschriebene Fall etwas für den Staatsanwalt und Gefängnis für die Verantwortlichen bei der Bank.

Jemanden das Haus zu rauben…

Bei mir lief das damals ganz genau so ab. Beim 4. Termin hab ich mich dann doch breit schlagen lassen und hab unterschrieben. Was mich damals gestört hat war, dass ich nicht in die Bank gehen konnte ohne ein Gespräch über die Altersvorsorge aufgedrückt zu bekommen. Immerhin habe ich sofort bei der ersten Jahresinformation verstanden was da für eine Schweinerei läuft und habe gekündigt. So hab ich nur wenige Monate eingezahlt und nicht viel verloren.

Mittlerweile bin ich ebenfalls bei der comdirect und sehr zufrieden. Habe neulich das erste mal den Video-Chat genutzt. Bin absolut begeistert. Wer braucht da noch eine Filialbank? Für’s Tagesgeld sollte man allerdings woanders hin ^^.

Glück gehabt und nur ein bisschen Lehrgeld bezahlt 🙂 Aber krass, die Schweinebande hat dich echt vier Mal in den Laden bestellt und bearbeitet? Die Geschichte dazu würde mich echt mal interessieren, vielleicht gibt es dazu mal einen Artikel bei dir auf dem Blog? 🙂

Das gibt’s doch nicht. Ich dachte, der Trick mit der Datenaktualisierung wäre ein schlauer Einfall meiner damaligen Filialbank. Nach einem Umzug bin ich für die Adressänderung in die nächste Filiale gelaufen. Mir wurde gesagt, dass man hierzu einen Termin machen muss. In diesem saßen mir dann mein neuer persönlicher Berater, ein Kreditexperte sowie ein Versicherungsexperte gegenüber. Ich bin direkt aufgestanden und habe die Filiale nie wieder betreten.

Mittlerweile bin ich bei einer Online Bank. Der Kontakt funktioniert viel einfacher als mit einer Filialbank. Man ruft an oder chattet direkt mit den Leuten. Vor einiger Zeit brauchte ich ein Unterkonto und habe meine Bank diesbezüglich angerufen. Nach einem kurzen Gespräch hat es genau 15 Minuten gedauert und das zweite Konto war im Online Banking eingerichtet. Das ist Service….Und die regulären Funktionen (Kontoführung, Überweisungen, Kartenzahlung, etc.) sind vollständig kostenfrei.

Vielleicht kriegen die Bankverkäufer diese Tricks ja in ihren Crashkursen so beigebracht. Ein Termin machen für eine Adressänderung und dann den Versicherungsfritzen und Kreditheini antanzen zu lassen ist aber auch… naja… „intransparent“ ist da das netteste Wort was mir gerade einfällt.

Hallo Olli, witziger und unterhaltsamer Artikel. Wenn ich mich nicht irre, kostet glaube ich mittlerweile auch die Kontoführung bei der Comdirect etwas, ich glaube 70 Cent pro Quartal – ich kann mich aber auch irren.

Ansonsten erscheint mir auch die ING Diba und die DAB Bank ganz gut, ggfs. könnte es hierzu ja mal eine Art Testbericht oder einen Austausch geben.

Die Kontoführung bei der comdirect ist (und bleibt wohl auch erstmal) kostenlos. 0,70 Cent kostet es (pro Brief), wenn man sich Mitteilungen per Post zustellen lässt statt in die Online-Postbox, wie die Finanzmixerin schon richtig angemerkt hat.

Hier ist das Preis- und Leistungsverzeichnis der comdirect, da steht alles drin: http://bit.ly/1SETewJ

Von der ING Diba und DAB-Bank hab ich bisher auch viel gutes gehört. Ich denke in Sachen Service und Leistungen liegen viele Direktbanken aufgrund der großen Konkurrenz und des Kampfs um Marktanteile mittlerweile auf einem recht ähnlichen hohen Niveau, was man von den Filialbanken wohl noch nicht behaupten kann.

Hallo Olli,

bei mir hat es noch nie ein Bankberater versucht. Keine Ahnung warum um ehrlich zu sein.

Aber das Thema mit den verlockenden Buttons kenne ich zu gut. Überall kriegst man die schönsten Dinge gezeigt. Bei Comdirect landet dabei so einiges im Postfach. Und auch im analogen Postfach finden sich immer wieder interessante Brief.

Besonders sticht aktuell die VW Bank heraus. Alle zwei Monate bekomme ich ein Brief für einen 5.000€ Kredit. Komplett vorausgefüllt und nur nur die Unterschrift fehlt noch. Liest man dann genauer 7% Zinsen + Kreditschutzbrief, welchen man extra abwählen muss. Einfach Irre so etwas.

Mittlerweile fliegen die Dinger aber immer direkt in den Papiermüll. Durchgerissen natürlich. Nicht das noch jemand auf Ideen kommt.

Gruß,

mafis

Hi mafis,

Mensch da hast du wohl Glück gehabt, was die Beratung angeht. Aber ich denke spätestens jetzt hätte wohl auch niemand mehr eine Chance auf Erfolg bei dir. 🙂

Die Werbung mit dem Kredit ist ja echt der Hammer. Und die VW-Bank ist ja nicht einmal irgendein unseriöser Anbieter (ich hatte dort auch lange Zeit ein Tagesgeldkonto). Wahrscheinlich sind 5000 € auch die Summe, die sich in Studien als das herausgestellt hat, was Leute mit einem Hang zur Verschuldung mal eben „spontan“ als Kredit aufzunehmen bereit sind. Da steckt ja eine Menge System und Aufwand dahinter. Hier in England habe ich auch schon viele verrückte Werbeanzeigen für Kredite und Finanzierungen gesehen – ein tolles Beispiel habe ich neulich erst auf meiner Facebook-Seite gepostet.

Hallo,

vorausgefüllte Kredite bekomme ich auch häufiger, allerdings nicht von VW, sondern von smava Partnerbanken.

Letztendlich ist meiner Meinung nach aber jeder selbst verantwortlich für das was er unterschreibt.

@Robert: Die 70 Cent bezahlt man meines Wissens nach nur, wenn man sich die Finanzübersicht in Papierform zuschicken lässt.

Hallo Oliver,

faszinierende Geschichte. Ich kann da nicht mitreden, denn ich habe schon immer Distanzbanking betrieben. Meine Mutter hat mit mir vor 30 Jahren ein Postgiro-Konto eröffnet. Slogan damals „Jeder Briefkasten ist ihre Filliale“.

Man hat damals alles auf so Zettel geschrieben (Dauerauftrag, Überweisung) und dann in einen spzeiellen blauen Umschlag gesteckt und den entweder in einen Briefkasten geworfen oder in der Post in einen speziellen blauen Briefkasten (blau = Bank, gelb = Post, so war der Farbcode damals) geworfen.

War alles kostenlos. Wenn einem der Papierkram ausging, gab’s spezielle Anforderungsformulare. Die hat man ausgefüllt & wie die Überweisungen in den Briefkasten geschickt.

Der Nachschub kam dann frei Haus. In die Filliale nur noch zum Geld abheben. Dann kamen die Automaten => null Kontakt, dann das Online-Banking als logische Fortsetzung.

Im Nachhinein ein sehr kluger Rat von Mama 😉

Gruß

Finanzwesir

Toll, dieses System kannte ich bisher gar nicht. Richtig hipstermäßig – „Onlinebanking before it was cool“ sozusagen. 🙂 Ich habe aber zugegeben mit meinen 27 Jahren auch nie in meinem Leben eine Papier-Überweisung durchgeführt, bin gleich mit Onlinebanking aufgewachsen.

Ansonsten bleibt wohl nur zu sagen: Gut dass es Papa UND Mama gibt. 😉

Aktiv aufgedrängelt hat man mir eigentlich nur mit 16 das Sparkassen-Girokonto, auf das ich damals aber noch sehr stolz war. Ein Girokonto, mit Kontoauszügen, Schecks und Überweisungen, man war ab da irgendwie groß.

Aber spätestens mit dem Studium dann der Schwenk auf Direktbanken, auch zuerst die Postbank, danach seit jetzt mehr als 15 Jahren die 1822.

Verkaufskontakte gibt es erst jetzt wieder, weil die Uroma gerne Geld für die Urenkel anlegen möchte, gerne eine große Summe auf einmal und natürlich mit mehr Zinsen als das Sparbuch. Na ja, es kam, wie es kommen musste, ein Angebot der lokalen Spasskasse für Kinder-, Ausbildungs- oder sonstwie -sparen, mit 2,9% Zinsen. OK.

Recht schnell lese ich dann aber, dass es eigentlich eine Lebensversicherung bis zum 67. Geburtstag ist, bei der man sich Teile oder das Ganze auch zwischendurch auszahlen lassen kann. Todesfallschutz hat das Ding wohl auch, die Gebühren sind irgendwo mit 0,11% angegeben, kann ich nicht so ganz glauben. Wie die das Geld anlegen, lese ich spontan nirgends. Im Prospekt wird für 10.000 EUR Einmalanlage in 18 Jahren ein Rückkaufwert von ~13.000 EUR angegeben, mit 67 dann 57.000 EUR Rückkaufwert. Gut, das sind die 2,9% Zinsen, aber ob das geklappt hat, weiss man dann in 18 oder 67 Jahren 🙂 Die Gebühren kann ich anhand des Rückkaufwertes aber schon recht gut erahnen, erst nach 5 Jahren übersteigt der Wert wieder die 10.000 EUR.

Leider will Oma nichts von Aktien wissen. Nun ja, etliche große Wohnungsbaugesellschaften bieten ähnliche Renditen wie diese Lebensversicherung und sollten Omas Sicherheitsbedürfnis erfüllen können.

Die 1822 hatte ich neben der comdirect auch als Nachfolger meines Hausbank-Kontos in Erwägung gezogen. Die Möglichkeit, bei der Commerzbank Bargeld einzuzahlen, hat dann aber den Ausschlag gegeben. Oder kannst du das mit dem 1822-Konto bei der Sparkasse machen?

Was Uroma angeht ist das wichtigste wohl, dass sie in ihrem Alter ruhig schlafen kann und nicht schweißgebadet vorm Börsen-TV sitzt. Auch wenn es die Enkel ärgert. Immerhin könnte es schlimmer kommen, andere Rentner kriegen Schiffsfonds verkauft und das Geld ist dann nach ein paar Jahren komplett weg.

0,11 % Gebühren hört sich für mich auch „zu gut“ an, da wird es mit Sicherheit noch einige andere versteckte Kosten geben.

Nein, alle Sparkassen sind unabhängig voneinander und ich kann nicht Geld in Hamburg einzahlen, wenn ich Kunde in Frankfurt bin. Halt nur über dem Umweg einer Einzahlung auf ein Fremdkonto, mit Gebühren. Aber Dank des Sparkassenverbundes ist halt die Dichte des Geldautomatennetzes fast ungeschlagen, trotz den Verbünden, in denen sich die anderen Banken zusammenschließen. Für Einzahlungen ist der Sparkassenverbund jedoch nichts, da können die Großbanken punkten.

Wenn ich aber so überlege, dann habe ich seit vielen Jahren schon keinen Bedarf mehr für Einzahlungen gehabt. Wenn es Bargeldgeschenke gibt, dann landet das im Haushaltstopf und wir holen in dem Monat halt entsprechend weniger Geld am Automaten. So zahlen wir das Geld indirekt ein.

Bei der 1822 bin ich halt schon seit Jahren. Habe dort auch noch mehrere Tagesgeldkonten, über die Rücklagen für jährliche Zahlungen laufen. Alles per Chipkarten-HBCI, alles ohne Laufzeiten zwischen den Konten. Wenn die Versicherungsrechnung kommt, eine Umbuchung und sofort die Zahlung vom Giro hinterher. Kein TAN-Gefummel, fertig.

So sind für jeden halt andere Prioritäten wichtig.

Sorry, ich nochmal wieder.

Das mit den Gebühren etc. hat mir keine Ruhe gelassen und ich habe mich bemüht, das ganze mal komplett durchzulesen. Vorab: Ich muss gestehen, dass tatsächlich alle Informationen und Seltsamkeiten in den Faltblätern und der persönlichen Beispielrechnung genannt werden. Anhand der grünen Textmarker-Markierungen auf den Zetteln kann ich aber ahnen, wie die Beratung abgelaufen ist:

Gleich auf der ersten Seite wird mit den Markierungen eine bestimmte Richtung aufgebaut:

Aus dem Text:

————————————

Einmalbetrag: 10.000 EUR (grün markiert)

Versicherte monatliche Rechte (garantierte Rente): 56,47 EUR (grün markiert)

mögliche monatliche Rente inkl. Überschußbeteiligung: 226,00 EUR (nicht markiert)

oder:

Kapitalabfindung: 21.270,00 EUR (grün markiert)

mögliche Gesamtleistung inkl. Überschußbeteiligung: 68.100 EUR (nicht markiert)

die entspricht einer Rendite von: 2,90% (grün markiert)

————————————

Die Beraterin markiert also die Kapitalabfindung, die die garantieren müssen, und die Rendite. Dadurch könnte man den Eindruck bekommen, dass alleine schon die garantierten 21.000 EUR Abfindung einer Redite von 2,9% entspricht, tatsächlich wären dies nach 67 Jahren aber nur ca. 1,1%. Die 68.000 EUR in 67 Jahren entsprechen dann tatsächlich 2,9%, immerhin…

Mit 18 Jahren, und dafür will Oma das Geld hauptsächlich anlegen, wird nur ein garantierter Rückkaufswert von 11.626 EUR angegeben, dies sind gerade mal 0,84 %. Das schafft man ja fast schon mit Tagesgeld 🙂 Der Rückkaufwert inkl. der fiktiven Überschussbeteiligung von 5% beträgt auch gerade mal 12.908 EUR bzw. 1,43%… Wo sind die angepriesenen 2,9 % nur geblieben? 🙂

Die 0,11 % Gebühren sind die „Effektivkosten auf Grundlage der aktuellen 5%-Überschussbeteiligung“. Immerhin wird überall geschrieben, dass man die Überschussbeteiligung nicht garantieren könne, dies bedeutet aber, dass bei schlechtem Wirtschaften der Versicherung die Effektivkosten prozentual steigen, während die Überschussbeteiligung sinkt…

Viel weiter hinten sind dann auch die Kosten aufgeschlüsselt:

Für Abschluss und Vertrieb: 400 EUR

Bei dem Einmalbetrag fallen ansonsten einmalig 100 EUR und jährlich 6,78 EUR „übrige Kosten“ an.

Ab Rentenbeginn fallen 1,50 EUR Kosten pro 100 EUR Rente an.

Letzten Endes: Eine Versicherung ist eine Versicherung und kein Sparprodukt. Dass ich als Vater die Finger davon lassen will, wusste ich schon, als Oma es ausgepackt hatte, jetzt weiss ich auch, warum genau ich davon die Finger lassen muss!

Danke für die interessante Aufstellung! Ich finde solche Einblicke in die Arbeitsweisen der Banken ja immer wieder interessant.

Ehrlich gesagt sind die vielen Gebühren und Abzüge keine Überrraschung, dass 0,11 % Gebühren nicht alles waren, war ja zu erwarten.

Die 1,50 € pro 100 € ausgezahlter Rente finde ich fast schon das Frechste. Bei einer durchschnittlichen Rente bleibt da ja jeden Monat schon Geld in Höhe des Rundfunkbeitrags hängen.

Tja, das sind alles Anekdoten, die man schon einmal gehört hat. Der mir persönlich bekannte krasseste Fall: Ein junger Mann, der gerade seine Wehrpflicht leisteten, wurden zwei Verträge aufgeschwatzt. Solche Versicherungs-Kapitalanspardinger. Aber die Konditionen muss man sich mal auf der Zunge zergehen lassen: Die BU-Versicherung hätte im BU-Falle läppische 400 bis 500 € pro Monat ausgezahlt, d.h. praktisch nichts. Das Teil wäre zudem mit dem 40. Lebensjahr ausgelaufen.

Das ist zwar nicht auf der Bank passiert, sondern beim Versicherungsvertreter. Eigentlich ist das die gleiche Gaunertruppe.

Ich bin froh, dass mich meine Online-Bank in Ruhe lässt. Ich habe kein Problem mit Gebühren, wenn sie moderat und transparent sind. So zahle ich bei meinen Transaktionen an der Börse (fast nur Käufe) immer 10 bis 15 €. Und das 12 Mal im Jahr. Daran können die gerne verdienen und ich habe kein Problem damit, dass damit das kostenlose Girokonto quersubventioniert wird. Ich renne auch nicht zu einer anderen Bank, nur weil die es für zwei Euro weniger macht.

Super Artikel, den sollten alle Lehrer mit Ihren Schülern in der 10. Klasse durcharbeiten.

Ich habe in meiner Jugend eine Lehre bei einer Sparkasse gemacht und war damit gewappnet, denn ich wusste ja danach wie es läuft. Damals gab es noch kein Riester, sondern Bausparen und Rentenversicherung.

Ich bin aktuell bei der ING Diba und bin dort sehr zufrieden. Bei der Sparkasse habe ich nur noch ein kostenloses Girokonto und ein Schliessfach.

Mein Sparkassenberater kam schon mit der Aufforderung das „Jahresendgespräch“ sei ja nun fällig. Tja, leider habe ich dafür gesorgt, dass die Sparkasse keine aktuelle Handynummer von mir hat.

Per Mail habe ich dann geantwortet, dass ich mich schon selbst melde, wenn ich etwas benötige :o)

Bei Versuchen mir etwas aufzuschwätzen (wenn ich mal persönlich da bin) sage ich immer zu Anfang des Gesprächs, dass ich mein eigenes Konzept habe und mich die „Vermögenspyramide“ oder was auch immer sich der Vertrieb ausdenkt nicht interessiert.

Hach Oliver,

die guten alten Zeiten mit dem Postsparbuch und dem Nadeldrucker, der immer die Zinsen ins Sparbuch reingehämmert hat 😉

Girokonten-technisch bin ich mit 18 Jahren auch bei unserer lokalen Sparkasse gestartet – die mir trotz ein paar tausend Euro Vermögen nichts verkaufen wollte!

Als Student ging es dann via 1822 direkt zur ING DiBa, wo ich dann auch hängengeblieben bin. Das Sparkassen-Konto habe ich aufgelöst, als die Damen und Herren die monatliche Kontoführungsgebühr haben wollten. Meine Eltern sind übrigens immer noch dort und zahlen fleißig. Ich rechne jetzt lieber nicht aus, was sie in den letzten 20 Jahren an Gebühren bezahlt haben …

Gruß

Anton

Hallo, 🙂

Glückwunsch das du diesen Weg der Erkenntnis nicht gehen musstest.

Habe damals selbst so einen ähnlichen Vertrag abgeschlossen. Im nachhinein habe ich mir alles angeschaut und oh Wunder. Die kosten waren viel zu hoch und unter Strich einfach ein bescheidenes Produkt. So funktioniert Altersvorsorge natürlich nicht!

Schöner Beitrag gefällt mir gut schaue jetzt öfters hier rein.

Gruß

Christian

Jeder, der seine Finanzen selber in die Hand nimmt, kennt wohl solche Geschichten. Im Grunde, sind diese u.a. der Auslöser dafür. Bei mir waren es folgende:

1) Als jugendlicher Musikant musste ein Schlagzeug her. Unser „Secondhand Musicland“ war sehr kooperativ und bot eine einfache Ratenzahlung an, die lose zwischen Käufer und Verkäufer abgesprochen wurde. Anfang eines jeden Monats mußte ich meine Rate hinbringen und jedes Mal, wenn ich den Laden betrat wurde ich lautstark mit den Worten begrüßt: „Da kommt ja mein Geld“

2) Als jugendlicher Autofahrer musste ein Auto her. Papa(s sind die Besten!) hat gebürgt, ich einen kleinen Kredit aufgenommen. Meine Hausbank, zu der ich auch Jahrzehntelang mein Taschengeld hinbrachte, war da recht fix. Nach einiger Zeit wurde ich für drei Monate arbeitslos. Im Zweiten davon, sollte ich die komplette Restsumme begleichen, weil keine Einkünfte mehr da wären. Papa hat (natürlich) geholfen.

Danach stand für mich fest: ich kaufe nichts mehr auf Kredit oder Finanzierung!

3) Zur selbigen Zeit wurde ich in die Fänge der DWS gelockt. Monatlicher Betrag, in diversen Fonds platzieren, warten und eine Rente haben. Klang logisch und einfach. Irgendwann habe ich dann einen Kontoauszug auseinander genommen. Warum habe ich nur so wenige Anteile, obwohl ich doch schon lange einzahle? Klar, erst einmal wird die Provision bedient. Das schmeckte mir nicht, auch nicht, dass mein kleiner Beitrag weit gestreut wird. Also hab ich den Vertrag geändert, den vollen Betrag in den Asien Fonds. Der Asia Markt war zu dieser Zeit noch sehr am Boden. Einige Zeit später passierte dann Geschichte 2) und ich überflog meine Finanzen. Irgendwie machte die DWS Geschichte keinen Sinn mehr und ich kündigte den Vertrag. Holla, was habe ich nur getan?! Die DWS bombardierte mich mit anrufen, Briefen usw. Ich solle doch meine Zukunft nicht wegschmeißen und bleiben, unbedingt. Ich knickte nicht ein und nach der Auflösung verstand ich auch einiges: meine Asien Anteile waren im Boom des Asien Marktes dermaßen an Wert gestiegen, dass die DWS, selbst nach Abzug von Provision, Gebühren und bla, mir eine nette, kleine Summe überweisen mussten.

Von da an wusste ich: selbst ist der Mann!

Wow lubo, da hast du ja teils bittere Erfahrungen machen müssen. Beim Secondhand-Musikhändler hätte ich glaube ich danach nicht mehr so gerne eingekauft. 😉

Die DWS-Masche ist wirklich erschütternd, passt aber auch wieder ins Bild. Deine Quintessenz aus der Geschichte (Selbst ist der Mann) ist deshalb auf jeden Fall genau richtig.

Ich habe mich ebenfalls vor einigen Jahren von meiner Hausbank (eine Volksbank) getrennt und bin zur Comdirect gewechselt. Das Preis-/Leistungsverhältnis ist für mich dort einfach wesentlich besser. Ich bin niemand, der auf eine Bankfiliale angewiesen ist und bin mit dem Online-Banking groß geworden.

Einige Jahre vor meinem Wechsel hatte sich meine ehemalige Hausbank einen schicken Neubau genehmigt, auf zeitgemäße Angebote wie einen Einzahlungsautomaten haben sie dabei allerdings verzichtet. Dazu dann das im Vergleich zur Comdirect absolut schlecht gemachte Online-Banking.

Das habe ich bei meiner Kündigung vor Ort in der Filiale auch so geäußert. Daraufhin wurde mir gesagt, dass sich bewusst gegen einen Einzahlungsautomaten entschieden wurde. Es könne schließlich passieren, dass sich außerhalb der Geschäftszeiten Geld im Automaten verkante und niemand da sei, um dem Kunden zu helfen.

Ich habe dann darauf verzichtet über den Sinn oder Unsinn dieses Arguments zu debattieren und einfach auf die bedeutend besseren Konditionen hingewiesen. Der Markt wird zeigen, welche Formen des Banking sich in Zukunft durchsetzen werden.

Allein bei der Kreditaufnahme für eine Immobilie kann ich mir vorstellen, dass eine lange Geschäftsbeziehung zur eigenen Hausbank vorteilhaft sein kann. Bei einer Direktbank ist man in dieser Hinsicht doch nicht so „nah am Menschen“ und weniger lokal verbunden.

Beste Grüße und allen ein schönes Wochenende!

Hi Bastian,

lustig, das könnte genau so auch meine Geschichte gewesen sein. 😀 Das mit den Einzahlautomaten ist ja ein fadenscheiniges Argument. Bei der Commerzbank hatten sie auch immer solche Dinger – und die liefen, auch außerhalb der Ladenöffnungszeiten.

„Allein bei der Kreditaufnahme für eine Immobilie kann ich mir vorstellen, dass eine lange Geschäftsbeziehung zur eigenen Hausbank vorteilhaft sein kann. Bei einer Direktbank ist man in dieser Hinsicht doch nicht so „nah am Menschen“ und weniger lokal verbunden.“

Jap, das ist mir auch schonmal so zugetragen worden. Allerdings verändert sich wohl auch hier mehr und mehr die Situation. Kleine Genossenschaftsbanken werden zunehmend fusioniert und zentralisiert. Die Entscheidung über die Kreditvergabe trifft dann nicht mehr der langjährige persönliche Berater in der Filiale, der die eigene finanzielle Situation gut einschätzen kann, sondern sie kommt als „Stallorder“ von oben aus der Zentrale. Da bringt einem dann auch eine langjährige Geschäftsbeziehung wenig.

Der Beitrag ist zwar etwas älter, aber ich kann total verstehen, dass man nach solch einer Erfahrung die Bank wechselt.

Bei mir lief das so ab:

War erst Kunde bei der Sparkasse, war erst auch sehr zufrieden – Irgendwann haben sie mir einfach Kontoführungsgebühren reingedrückt, irgendwann war dann für mich schluss mit lustig.

Am besten fand ich noch, das mir versichert wurde, dass ich die Gebühren ja nicht hätte bezahlen müssen.

Das Gespräch endete damit, dass ich versicherte Sparkassen für ewig als Kunde zu meiden – So ist dies dann auch geschehen.

Bin dann jahrelang bei einer Onlinebank glücklich gewesen – Besitze dieses Konto auch noch.

Vor kurzem dann einfach zur Commerzbank – Da ich das Geldeinzahlen doch ab und zu beanspruchen möchte. Da bin ich bisher ganz zufrieden und bisher wurden Probleme auch gelöst.

Der Beitrag ist nun schon eine Weile her, aber für mich zumindest Top aktuell da ich vor einigen Jahren mit einem „Riester-Bausparvertrag“ so ziemlich verkackeiert worden bin.

Aber der Reihe nach; ich war damals Anfang 20 als ich den tollen Riester- Bausparvertrag abgeschlossen habe, zwischendrin habe ich Ihn wegen Meister- und Technikerschule 4 Jahre stillgelegt und habe selbigen nun vor kurzem wieder reaktiviert.

Natürlich kann man seinem Bankberater nicht einfach anrufen und sagen „Hey Bankmensch erhöhe meine Bausparrate von 0 auf 150 € im Monat – ich komme dann kurz durch und unterzeichne den Wisch“; Nein, weit gefehlt – es muss ein Termin her, denn es ist ja gut dass ich mich melde weil man da ja was tun sollte (welch Freude in mir hochkommt in dem Moment); ja gut okay dann machen wir einen Termin.

Am Tag des Termins, wie sollte es anders sein, war natürlich nicht nur mein Bankberater anwesend – nein, auch der SPEZIALIST fürs Bausparen. Ich schaue mir die Zwei mal genauer an, schmunzle in mich rein und denke mir „na gut, dann lassen wir die Spiele beginnen“ — gedacht getan, ich stelle mich also dumm (vor 2 Herren die beide gut 6-7 Jahre jünger sind als ich und beides „SPEZIALISTEN“ sind).

Zunächst beginnt das Gefecht mit der Ernährungspyra… ah nee Moment andere Baustelle – mit der Finanzpyramide (ja klar, einem der schon seit seinem 16.ten Lebensjahr im Berufsleben steht muss man sowas schonmal zeigen…), danach geht’s in seichtem Geplänkel weiter über meine Person (was ich so mache, wer ich bin, aktuelle Wohnsituation und eventuelle Erbschaften wie Haus, Grundstück etc.) bis hin zu dem Punkt wegen dem ich eigentlich gekommen bin.

Also kommen wir zu meinem Bausparvertrag den ich erhöhen wollte damit er so schnell wie möglich ausgezahlt werden kann ohne ein Darlehen oder sonstwas in Anspruch zu nehmen und Wohlwissend, dass dann die „Riester-Förderung“ welche sowieso für den A… ist wieder abgezogen wird und eventuelle Steuervorteile auch wieder zurückgeholt werden — Schade, Schade – aber hätte ich vor Jahren aufgepasst hätte ich damals schon gemerkt, dass mir dieser Vertrag 0,0 bringt da die Förderung nur für Schaffung von Wohneigentum (also Neubau) oder Umbau auf altersgerechtes Wohnen bezahlt wird. Der erste Punkt kommt für mich nicht in Frage, und der 2.te Punkt ist noch recht weit entfernt – zumal es dann bereits andere Lösungen gibt.

Bevor es an die Erhöhung geht wird mir in feinster Picasso Manier eine Skizze aufs Papier gezeichnet was ich denn mit dem tollen Bausparvertrag so alles machen kann, und dass ich Ihn doch anpassen sollte (Ja toll um dann von meinen aktuell noch knapp 1% Zinsen auf 0,1% Zins runtergestaffelt zu werden um dann garnix mehr zu erhalten und nur noch Gebühren zu zahlen) – als ich darauf nicht so recht eingehe kommt mein Bankberater ins Spiel der das Ganze dann gerne umbasteln würde auf eine Altersrente – die Ausführungen weiterhin begleitet von schönen Skizzenzeichnungen und tollen Ausführungen. Das einzige was bei mir hängenbleibt ist, dass mein Geld – egal wie – möglichst langfristig bei der Bank in irgendwelchen Verträgen mit irgendwelchen Gebühren gehalten werden soll…

…nein Danke ! Ich wurde damals mit diesem sinnlosen Riester-Bauspar- Vertrag schon verarscht, nochmals lasse ich das nicht mit mir machen. Mit den Worten „Sie erhöhen mir nun meine Bausparrate, damit der Vertrag schnellstmöglich zuteilungsfähig wird – und über den Rest mache ich mir Zuhause Gedanken“ veranlasse ich den Ausdruck des Formulars und verlasse Postwendend die Filiale mit zwei verdutzt drein schauenden Bankangestellten.

Hochinteressant, den Trick mit dem Datenabgleich hat meine Hausbank auch versucht. Da mir die Beraterin so hartnäckig hinterhertelefonierte, dachte ich, es sei wichtig, und telefonierte zurück, sie schickte mir dann ein Formular, das ich ausfüllen sollte. Sogar mit Rückumschlag. Da ich mit dem Ausfüllen aber zugestimmt hätte, von Finanzberatern kontaktiert zu werden, habe ich das schön bleiben lassen. Sehr aufschlussreich, dass das eine Masche zu sein scheint…

Also nur so im übrigen zum Bankberater. Der dürfte auch keine Ahnung haben was die Riester-Rente angeht. Um Zulagen zu erhalten muss man unmittelbar förderfähig sein und das geht nur, wenn man Arbeitnehmer ist (oder man ist mit einem Arbeitnehmer verheiratet).

Ich kann auch eine Geschichte beisteuern. Ich hatte geerbt und das Geld lag auf einem Sparbuch bei der Sparkasse.

Nachdem ich komplett alles abheben wollte, weil ich einen Teil auf ein Tagesgeld (Weltsparen mit aktuell 0,6% in Schweden) und einen Teil in Aktien investieren wollte, kam eine Beraterin auf mich zu die wissen wollte warum ich es abheben will und man es über die Sparkasse auch andere Möglichkeiten finden konnte.

Da es eine junge hübsche Dame war hätte ich schon fast Mitleid als ich sagte ich kenne mich selbst aus. Aber aufdringlich war es nicht.

Hallo Oliver und die anderen,

sehr interessant die Kommentare und das Schmunzeln konnte ich mir auch nicht verkneifen .-))….allerdings haben Online-Banken leider keine Schliessfächer, der einzige Grund, weswegen ich meine Hausbank eben noch halte. Bedauerlicherweise kostet mich der ganze Spaß natürlich nicht nur 76,00 Euro für das Schliessfach p.a. bei der Unicredit, sondern auch noch die Bankgebühren, die seit einiger Zeit sowieso ziemlich angestiegen sind.

Bei mir war es ungefähr auch die Zeit, mit dem Berufseinstieg, als ich am Samstag von der Sparkasse einen Anruf bekam, weil sich angeblich gravierende Änderungen bei den Steuern ergeben hätten, weshalb ein Beratungsgespräch unumgänglich ist.

Ich bin dann dort hin und von einer jungen Frau, die deutlich mehr Haut gezeigt hat als der Rest der Belegschaft, in ein Hinterzimmer gebeten worden. Sie hatte einen dicken Stapel an Unterlagen dabei.

Sie wollte mir alles mögliche andrehen, Versicherungen, Altersvorsorge. Mir ist dabei aufgefallen, wie wertvoll für die Sparkasse die Transaktionen auf meinem Girokonto sind – damit lässt sich ein umfangreiches Profil erstellen.

Ich habe alles abgelehnt und so waren wir schnell „durch“. Kurz darauf habe ich dann ein Giro-Konto bei der ING-DiBa (Direktbank) angelegt. Meine Eltern haben mir damals schwere Vorwürfe gemacht, als ich denen das erzählt habe. Inzwischen sind sie selbst nicht mehr bei der Sparkasse.

Damals hatte ich wegen der besseren Zinsen schon ein Tagesgeldkonto dort. Ich habe dann beide Girokonten ein Jahr lang parallel laufen lassen und so nach und nach alles auf das neue Konto umgebogen. Im Anschluss habe ich dann das Girkokonto bei der Sparkasse gekündigt. Seitdem hat mich die Sparkasse in Ruhe gelassen.

Ich hatte dann bei denen noch viele Jahre „sicherheitshalber“ ein Sparbuch mit gut 50 Euro Guthaben.

Vor ein paar Jahren habe ich dann auch dieses Sparbuch gekündigt, um dort alle Zelte abzubrechen.

Die Filiale gab es noch, aber es ist dort inzwischen deutlich abwärts gegangen: Ich wollte das Guthaben vom Sparbuch in bar ausgezahlt bekommen. Barauszahlungen bietet die Filiale aber gar nicht mehr an.

Ich habe eine spezielle Karte für den Geldautomat bekommen, der mir die 50 Euro in Scheinen ausgezahlt hat. Den Münzanteil hat der Mitarbeiter aus einem Schrank genommen. Das war mein vermutlich letzter Besuch in dieser Bankfiliale.

Bei der ING-DiBa ist es bis heute geblieben, auch wenn es inzwischen leicht abwärts geht. Bei den Negativzinsen bleibt zu hoffen, dass möglichst keine Kontoführungsgebühren eingeführt werden. Und bei dem Tagesgeldkonto keine Negativzinsen.

Hi Oliver,

danke für deine interessanten und informativen Artikel!

ich weiß, der Artikel ist schon etwas älter, aber Comdirect verlangt mittlerweile Kontoführungsgebühren…

wenn du mal ein Update zu dem Artikel machen möchtest, könntest du zum Vergleich Revolut erwähnen… bis heute tatsächlich kostenlos, funktioniert problemlos und unbürokratisch mit dem Handy („lässt dich in Ruhe“, so wie eine Bank das soll 😉 ) und durch den einfachen Währungstausch ein Konzept, das mir in UK sehr geholfen hat (hab da selbst ein paar Jahre als expat gelebt 🙂 )

so aus Neugier (vielleicht beschreibst du das auch schon irgendwo…) gibt es Vor- und Nachteile ETFs bei Comdirect zu kaufen im Vergleich zu anderswo?

Hallo Akka,

ich nutze mein comdirect-Girokonto als Gehaltskonto, darum zahle ich keine Kontoführungsgebühren (Mindestgeldeingang 700 €).

Ein Depot habe ich bei comdirect nicht (das führe ich bei OnVista: https://frugalisten.de/fast-kostenlos-etfs-kaufen-onvista-freebuy-depot/), darum habe ich zum ETF-Kauf über comdirect leider keine Erfahrungen.