Ähnlich wie in Deutschland bieten auch hier in Großbritannien viele Betriebe ihren Mitarbeitern eine betriebliche Altersvorsorge an. Damit sollen die zünftigen Pensionen der Mitarbeiter über die staatliche Rente hinaus aufgebessert werden.

Auch in meinem Betrieb kommen die Mitarbeiter in den Genuss einer solchen Leistung. So zahle ich nun jeden Monat einen Teil meines Gehalts in ein Defined Contribution Pension Scheme – eine englische betriebliche Altersvorsorge. Hierbei stehe ich grundsätzlich vor der Wahl. Ich kann…

- entweder nur den vorgeschriebenen Minimalbetrag einzahlen

- freiwillig mehr als den Minimalbetrag einzahlen

- gänzlich aus dem Vertrag aussteigen und auf die betriebliche Altersvorsorge komplett verzichten.

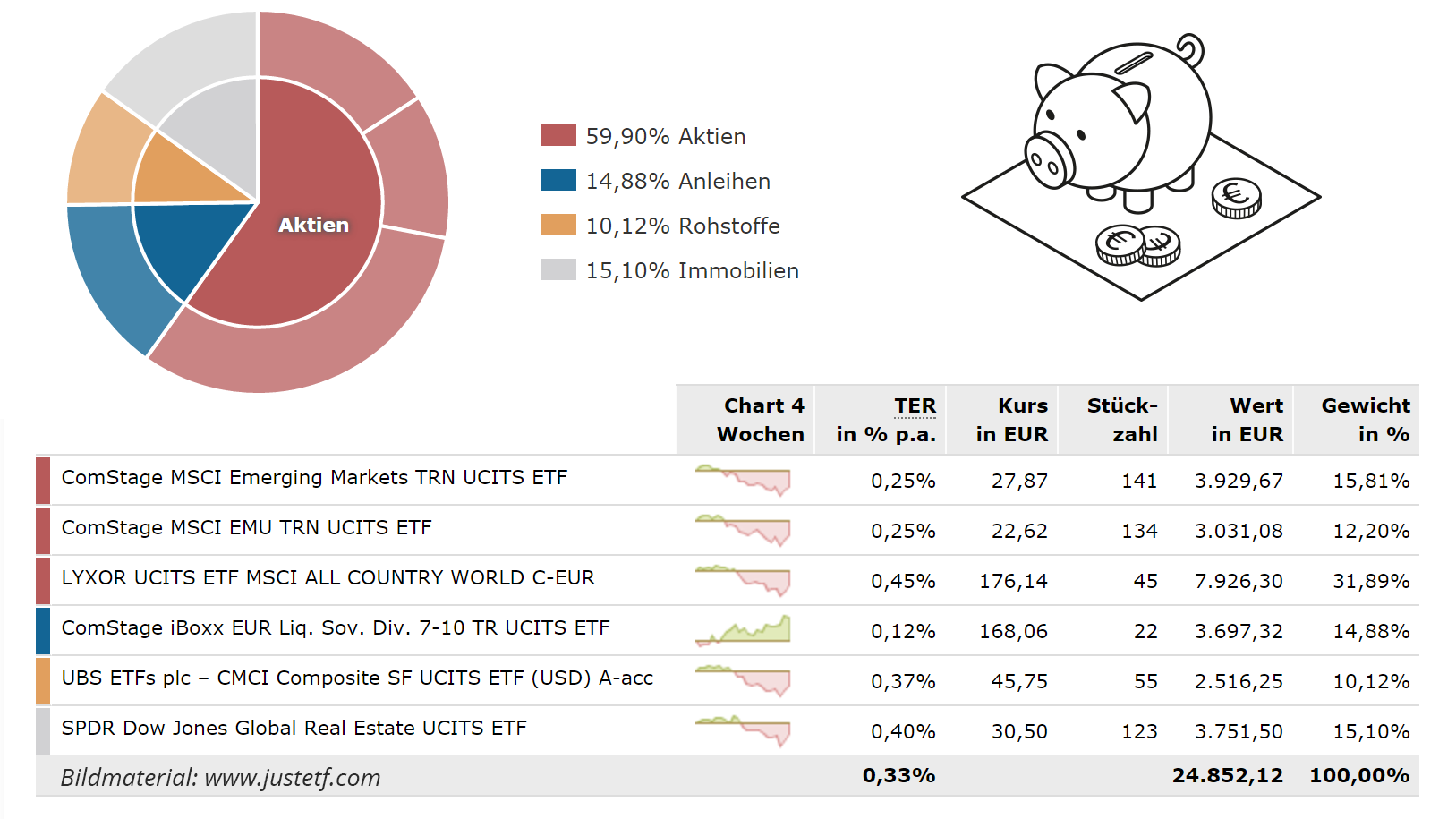

Vor allem die letzte Option sollte wohlüberlegt sein. Denn neben Steuervorteilen lockt das Vorsorgeangebot vor allem durch einen satten Zuschuss durch den Arbeitgeber. Was ist also der richtige Weg? Macht die betriebliche Altersvorsorge Sinn? Oder ist mein Geld in meinem privaten ETF-Portfolio besser aufgehoben? Ich habe es nachgerechnet.

Die Fakten: Arbeitgeberzuschuss, Steuervorteile und Fondsgebühren

Um in den Genuss der betrieblichen Altersvorsorge zu kommen, muss ich mindestens 4 Prozent meines Bruttogehalts beisteuern. Das sind für mich aktuell etwa 83 £ im Monat bzw. 1000 £ im Jahr (umgerechnet rund 1300 €). Das Geld wird direkt von meinem Bruttogehalt abgezweigt und ist dadurch ersteinmal frei von Einkommenssteuern und Sozialversicherungsbeiträgen. Ähnlich wie bei der deutschen Riesterrente müssen aber die Rentenzahlungen versteuert werden, die später aus diesen Beiträgen generiert werden. Dadurch relativiert sich dieser Steuervorteil je nach späterem Renteneinkommen teilweise. Immerhin: Ein Viertel des bis dahin angesparten Vermögens kann im Alter pauschal steuerfrei ausbezahlt werden.

Jetzt kommt aber erst das fette Ende: Auf meinen eigenen Beitrag legt mein Arbeitgeber noch einmal satte 7,5 Prozent meines Gehalts obendrauf, also 156 £ im Monat bzw. 1875 £ im Jahr (rund 2400 €). Wenn ich aus dem Vorsorgevertrag aussteige und keine Beiträge mehr einzahle, macht auch der Arbeitgeber nicht mehr mit – den Zuschuss erhalte ich also nur, wenn ich ebenfalls meinen Anteil von mindestens 4 Prozent leiste. Wenn ich möchte, kann ich auch mehr als nur den Minimalbetrag meines Gehalts einzahlen, bis zu einer Grenze von 3600 Pfund sogar steuer- und abgabenfrei.