Eure Durchschnitts-Lebenskosten

Zitat von Gelöschter Benutzer am 15. Januar 2020, 18:06 UhrZitat von n am 12. Dezember 2019, 11:31 UhrZitat von MFZ73 am 12. Dezember 2019, 0:21 Uhrwww.autokostencheck.de

Anmelden, eigene Daten (Fahrleistung, VS-Stufe, Fahrweise etc.) eingeben, KFZ suchen/eingeben - nicht mehr im Trüben fischen und funktioniert auch für Gebrauchte.

Gibt einem vielleicht das Gefühl, nicht mehr im Trüben zu fischen - mal kurz geschaut: Versicherung liegt etwa um den Faktor 2,5 höher, als meine abgeschlossene, Benzin scheint mir mit den angegebenen 2€ hingegen ziemlich günstig... Wertverlust 113€ - damit hätte das Auto nach sechseinhalb Jahren und etwa 40.oookm keinen Restwert mehr. Nichts gegen das Geschäftsmodell solcher Seiten an sich, aber so richtig begeistert mich dieses Tool nicht.

Klingt eigenartig. Im tool sind die durchschnittlichen Angaben der User bzw. andere Durchschnittskosten angegeben, aber Faktor 2,5 bei der VS kann ich mir nicht vorstellen. Es sei denn, Du hast spezielle Vergünstigungen in der VS, die das tool nicht abbildet. Meine liegt auch unter den Durchschnittswerten, allerdings zahle ich auch einen Flottentarif, auf den Privatpersonen keinen Zugriff haben.

Spritkosten müssen passen, wenn alles korrekt eingegeben ist. Bei 40Tkm in 6,5 Jahren müssten es mindestens 20€ sein. Tippfehler?

Wertverlust von meiner Schleuder wird mit 240€ mtl. angegeben - da ist relativ hoch, liegt aber im Rahmen.

Entscheidend ist aber Folgendes ... es ist beinahe egal, wie hoch die absoluten Zahlen sind. Wenn man seine Fahrleistungen und sonstige Angaben korrekt einpflegt, erhält man eine Vergleichbarkeit für alternative KFZ. Man kann also durchaus schnell überblicken, ob ein alternatives Fzg teurer oder günstiger wäre und solange man nicht Elektrokleinflitzer mit einem Sport-Turbo vergleicht, stimmen auch die Größenrelationen. Bei Vergleichen zwischen E-, Hybrid- und Verbrennermodellen in gleicher Größenordnung funktioniert es aber auch.

Zitat von n am 12. Dezember 2019, 11:31 UhrZitat von MFZ73 am 12. Dezember 2019, 0:21 UhrAnmelden, eigene Daten (Fahrleistung, VS-Stufe, Fahrweise etc.) eingeben, KFZ suchen/eingeben - nicht mehr im Trüben fischen und funktioniert auch für Gebrauchte.

Gibt einem vielleicht das Gefühl, nicht mehr im Trüben zu fischen - mal kurz geschaut: Versicherung liegt etwa um den Faktor 2,5 höher, als meine abgeschlossene, Benzin scheint mir mit den angegebenen 2€ hingegen ziemlich günstig... Wertverlust 113€ - damit hätte das Auto nach sechseinhalb Jahren und etwa 40.oookm keinen Restwert mehr. Nichts gegen das Geschäftsmodell solcher Seiten an sich, aber so richtig begeistert mich dieses Tool nicht.

Klingt eigenartig. Im tool sind die durchschnittlichen Angaben der User bzw. andere Durchschnittskosten angegeben, aber Faktor 2,5 bei der VS kann ich mir nicht vorstellen. Es sei denn, Du hast spezielle Vergünstigungen in der VS, die das tool nicht abbildet. Meine liegt auch unter den Durchschnittswerten, allerdings zahle ich auch einen Flottentarif, auf den Privatpersonen keinen Zugriff haben.

Spritkosten müssen passen, wenn alles korrekt eingegeben ist. Bei 40Tkm in 6,5 Jahren müssten es mindestens 20€ sein. Tippfehler?

Wertverlust von meiner Schleuder wird mit 240€ mtl. angegeben - da ist relativ hoch, liegt aber im Rahmen.

Entscheidend ist aber Folgendes ... es ist beinahe egal, wie hoch die absoluten Zahlen sind. Wenn man seine Fahrleistungen und sonstige Angaben korrekt einpflegt, erhält man eine Vergleichbarkeit für alternative KFZ. Man kann also durchaus schnell überblicken, ob ein alternatives Fzg teurer oder günstiger wäre und solange man nicht Elektrokleinflitzer mit einem Sport-Turbo vergleicht, stimmen auch die Größenrelationen. Bei Vergleichen zwischen E-, Hybrid- und Verbrennermodellen in gleicher Größenordnung funktioniert es aber auch.

Zitat von Cepha am 15. August 2020, 22:05 UhrMeine monatlichen Ausgaben:

Warmmiete (77m²) alleine: 590Euro (idR bekomme ich bei der NK Abrechnung so 200€ raus, ich heize eher sparsam). Ginge billiger wenn ich mit Freundin zusammen ziehe, will ich aber nicht

Strom: 35€ (ca. 1/2 meines Stromverbrauchs geht für mein Vivarium drauf: Hobby, Ökostrom, da wechsle ich auch nicht weg, auch wenn es billiger wäre)

TV, Telefon, Internet: 40€ (ist ein Kombipaket und ich nutze quasi nur das Interent, das müsste eigentlich billiger gehen, ich weiß nur nicht wie. Am liebsten unlimitiertes Datenvolumen oder wneigstens 50GB/Monat, Geschwindigkeit ist nicht so wichtig)

Haftpflicht, Auslands-KV, Vereinsmitgliedschaften, GEZ, eigene Internetseite: 55 Euro

1/2 Schrebergarten anteilig: 10€ (Zahlungen an den Verein)

Zwischensumme "Fixkosten": 730 Euro

Bargeldabhebung für Lebensmittel (idR Bio), Alltagskram, Barzahlungen beim Weggehen und auswärts essen, Kantine, Friseur, etc: 500 Euro (die meisten Monate bleiben 50 Euro übrig, die ich auf einen Bargeldstapel lege, ich zähle das der Einfachheit mal zum Konsum)

Fahrräder und Speed-Pedelecs: 250 Euro (geschätzter Mittelwert über die letzten 10 Jahre. Das ist sehr teuer, da ich viel zuviele Räder habe, daran herum bastel und sehr viele Ersatzteile horte, außerdem warte ich die Räder meiner Freundin mit, dafür nutze ich gelegentlich ihren alten PKW), ich denke, dass sich das die nächsten Jahre auf 150€ / Monat reduzieren lässt. Das ist ein Hobby rational ist die Ausgabe nicht zu erklären 🙂

Mobilität sonstiges: 100 Euro (Schätzwert)

Urlaube/Reisen im Schnitt: 200 Euro

Ausgaben für den Garten: 20 Euro

Zwischensumme regelmäßiger Konsum: 1.070 Euro

Ich unterhalte kein eigenes Auto

Macht zusammen 1800 Euro "zum Leben".

Dazu kommt aber dann noch der nicht regelmäßige Konsum wie Kleidung, Technik, "Spielkram" für diverse Hobbies, usw, usf...

Das sind/waren bei mir so 1.000 Euro im Monat :-O und die Resultate daraus müllen mir mittlerweile die Wohnung zu.

Tja, das ist der Grund, warum ich mir hier "Motivation" hole, diesen unregelmäßigen "Spaßkonsum" auf unter 500€/Monat reduzieren zu wollen. Das ist ja im Vergleich immer noch viel.

Ich lebe derzeit einen Lebensstil, wo ich 100e einfach so ausgebe, wenn ich Lust drauf habe und bei 1000€ manchmal ne Nacht drüber schlafe, es idR aber dann trotzdem ausgebe ohne mir groß Gedanken zu machen. Das Geld ist ja den nächsten Monat wieder auf dem Konto.

Stattdessen möchte ich künftig meine Sparquote erhöhen auf 600 Euro ETF, 300 Euro Tagesgeld, 100 Euro Gold. (dazu kommen bAV und VWL, aber das st ein Automatismus, das Geld seh ich nie auf dem Konto, daher ist das gefühlt für mich auch kein Sparen im Sinne eines Konsumverzichts)

Mein aktuelles Vermögen ist ca. 100.000 Euro (ohne bAV, da komm ich ja nicht ran), aber stark Tagesgeldlastig. Ich lebe nicht über meine Verhältnisse, aber ich spare auch nicht wie ich könnte und möchte.

Die letzten 3 Monate konnte ich meinen Spaßkonsum schon mal auf 500€/Monat reduzieren, wenn ich das so "durchhalte" bin ich zufrieden. Frugal ist es nicht, aber das sind andere hier auch nicht 🙂

MfG

Meine monatlichen Ausgaben:

Warmmiete (77m²) alleine: 590Euro (idR bekomme ich bei der NK Abrechnung so 200€ raus, ich heize eher sparsam). Ginge billiger wenn ich mit Freundin zusammen ziehe, will ich aber nicht

Strom: 35€ (ca. 1/2 meines Stromverbrauchs geht für mein Vivarium drauf: Hobby, Ökostrom, da wechsle ich auch nicht weg, auch wenn es billiger wäre)

TV, Telefon, Internet: 40€ (ist ein Kombipaket und ich nutze quasi nur das Interent, das müsste eigentlich billiger gehen, ich weiß nur nicht wie. Am liebsten unlimitiertes Datenvolumen oder wneigstens 50GB/Monat, Geschwindigkeit ist nicht so wichtig)

Haftpflicht, Auslands-KV, Vereinsmitgliedschaften, GEZ, eigene Internetseite: 55 Euro

1/2 Schrebergarten anteilig: 10€ (Zahlungen an den Verein)

Zwischensumme "Fixkosten": 730 Euro

Bargeldabhebung für Lebensmittel (idR Bio), Alltagskram, Barzahlungen beim Weggehen und auswärts essen, Kantine, Friseur, etc: 500 Euro (die meisten Monate bleiben 50 Euro übrig, die ich auf einen Bargeldstapel lege, ich zähle das der Einfachheit mal zum Konsum)

Fahrräder und Speed-Pedelecs: 250 Euro (geschätzter Mittelwert über die letzten 10 Jahre. Das ist sehr teuer, da ich viel zuviele Räder habe, daran herum bastel und sehr viele Ersatzteile horte, außerdem warte ich die Räder meiner Freundin mit, dafür nutze ich gelegentlich ihren alten PKW), ich denke, dass sich das die nächsten Jahre auf 150€ / Monat reduzieren lässt. Das ist ein Hobby rational ist die Ausgabe nicht zu erklären 🙂

Mobilität sonstiges: 100 Euro (Schätzwert)

Urlaube/Reisen im Schnitt: 200 Euro

Ausgaben für den Garten: 20 Euro

Zwischensumme regelmäßiger Konsum: 1.070 Euro

Ich unterhalte kein eigenes Auto

Macht zusammen 1800 Euro "zum Leben".

Dazu kommt aber dann noch der nicht regelmäßige Konsum wie Kleidung, Technik, "Spielkram" für diverse Hobbies, usw, usf...

Das sind/waren bei mir so 1.000 Euro im Monat :-O und die Resultate daraus müllen mir mittlerweile die Wohnung zu.

Tja, das ist der Grund, warum ich mir hier "Motivation" hole, diesen unregelmäßigen "Spaßkonsum" auf unter 500€/Monat reduzieren zu wollen. Das ist ja im Vergleich immer noch viel.

Ich lebe derzeit einen Lebensstil, wo ich 100e einfach so ausgebe, wenn ich Lust drauf habe und bei 1000€ manchmal ne Nacht drüber schlafe, es idR aber dann trotzdem ausgebe ohne mir groß Gedanken zu machen. Das Geld ist ja den nächsten Monat wieder auf dem Konto.

Stattdessen möchte ich künftig meine Sparquote erhöhen auf 600 Euro ETF, 300 Euro Tagesgeld, 100 Euro Gold. (dazu kommen bAV und VWL, aber das st ein Automatismus, das Geld seh ich nie auf dem Konto, daher ist das gefühlt für mich auch kein Sparen im Sinne eines Konsumverzichts)

Mein aktuelles Vermögen ist ca. 100.000 Euro (ohne bAV, da komm ich ja nicht ran), aber stark Tagesgeldlastig. Ich lebe nicht über meine Verhältnisse, aber ich spare auch nicht wie ich könnte und möchte.

Die letzten 3 Monate konnte ich meinen Spaßkonsum schon mal auf 500€/Monat reduzieren, wenn ich das so "durchhalte" bin ich zufrieden. Frugal ist es nicht, aber das sind andere hier auch nicht 🙂

MfG

Zitat von Gelöschter Benutzer am 31. August 2021, 2:49 UhrWir sind zu zweit und unsere Ausgaben belaufen sich auf ca. 1500€ pro Monat zzgl. 500€ für die Hobbykasse.

Da wir energetisch autark sind, haben wir keine direkten Kosten für Wasser, Strom, Gas und Heizung. Wartung und Instandgaltung des Systems belaufen sich aber auf etwa 50€/Monat und kommen aus der Hobbykasse. Die eigengenutzte Immobilie ist seit kurzem abgezahlt.

Sparpotenzial hätten wir vor allem bei Genussmitteln (wir rauchen beide und gehen zwei bis drei Mal die Woche Abends in die Kneipe ums Eck) sowie bei den Kosten für KFZ ( Insgesamt knapp 20 Fahrzeuge, 7 davon sind angemeldet und werden mehr oder weniger oft gefahren - das deckt aber die Hobbykasse ab).

Unsere Sparquote schwankt recht stark (wie auch meine Einnahmen). Im Mittel kann ich 1000-1500 Euro zur Seite legen und spende 10% davon für gute Zwecke, hauptsächlich an Hilfswerke wie Unicef.

Wir sind zu zweit und unsere Ausgaben belaufen sich auf ca. 1500€ pro Monat zzgl. 500€ für die Hobbykasse.

Da wir energetisch autark sind, haben wir keine direkten Kosten für Wasser, Strom, Gas und Heizung. Wartung und Instandgaltung des Systems belaufen sich aber auf etwa 50€/Monat und kommen aus der Hobbykasse. Die eigengenutzte Immobilie ist seit kurzem abgezahlt.

Sparpotenzial hätten wir vor allem bei Genussmitteln (wir rauchen beide und gehen zwei bis drei Mal die Woche Abends in die Kneipe ums Eck) sowie bei den Kosten für KFZ ( Insgesamt knapp 20 Fahrzeuge, 7 davon sind angemeldet und werden mehr oder weniger oft gefahren - das deckt aber die Hobbykasse ab).

Unsere Sparquote schwankt recht stark (wie auch meine Einnahmen). Im Mittel kann ich 1000-1500 Euro zur Seite legen und spende 10% davon für gute Zwecke, hauptsächlich an Hilfswerke wie Unicef.

Zitat von Cosmic68 am 3. November 2021, 9:03 UhrZitat von Matsinho am 11. Dezember 2019, 14:12 UhrHallo zusammen,

wenn ich mir die Zeitung "Wom€n" mal anschaue (lag bei auf der Arbeit in der Teeküche aus), dann sollten wir uns alle einmal auf die Schulter klopfen. Da sind wir doch alle deutlich frugaler unterwegs 😉

Bin am überlegen, ob ich mich hier wieder abmelden muss, da ich uns hier fast 1:1 wiederfinde. 😉 Nicht in jedem einzelnen Posten, aber zumindest sehr nah dran bei den totalen Summen. Unser Monatsnetto (Einkünfte aus Anstellungsverhältnissen) liegt ein wenig drüber, unsere Ausgaben allerdings ebenfalls. Aber im Großen und Ganzen ist das tendenziell ziemlich zutreffend. Ohne die beiden MFH, deren Mieteinnahmen Zins, Tilgung und Inst.-Rücklagen komplett und die Steuerbelastung zur Hälfte abdecken, wäre Vermögensbildung in der bereits erfolgten Größenordnung nicht mal ansatzweise möglich gewesen.

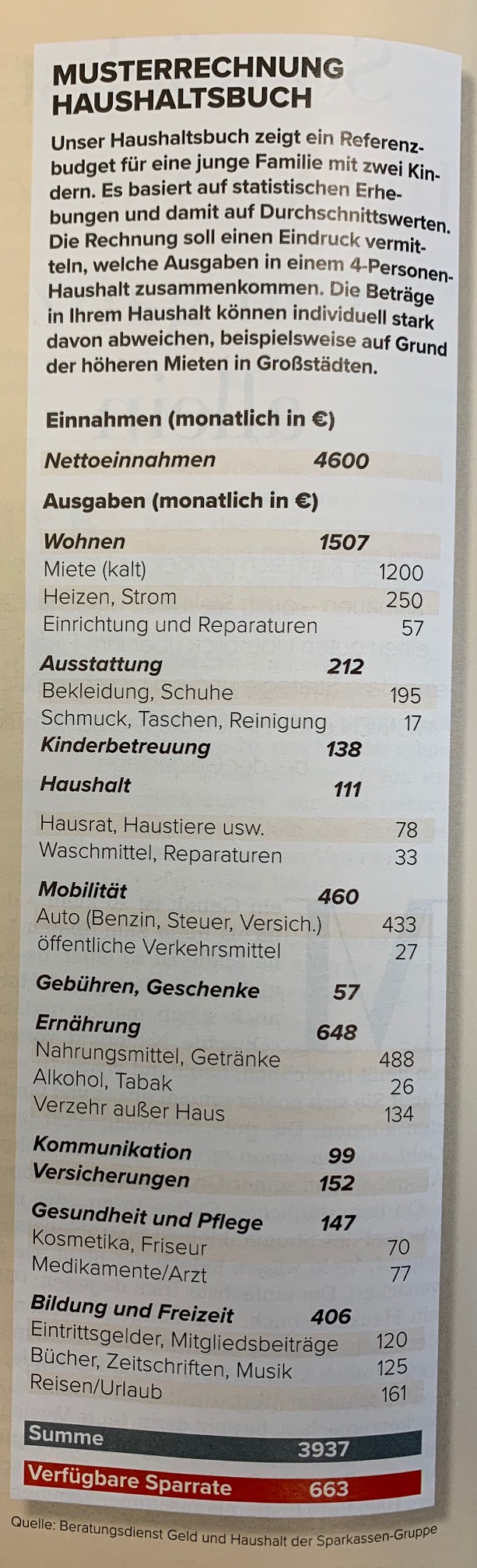

Vielleicht noch ein Nachtrag: In unseren Nettoeinkünften hatte ich das Kindergeld nicht berücksichtigt. Damit liegen wir bei etwa 5.500 Euro. Allerdings geht das Kindergeld 1:1 wieder raus, weil unsere beiden Kinder auf eine Schule in freier Trägerschaft gehen, was jeden Monat insgesamt fast 500 Euro kostet. Sparpotential gibt es sicherlich auch bei uns. Allerdings schaue ich im Super- bzw. auf dem Wochenmarkt weniger auf das Preisschild, sondern versuche viel regional und dort wo es sich anbietet, bio zu kaufen. Wobei mein Focus dabei ganz klar auf regional vor bio liegt. Das treibt die Lebensmittelkosten deutlich in die Höhe (ich schätze ca. 800 Euro statt 488 Euro wie auf der Musterrechnung), aber das ist es mir bzw. uns wert.

Zitat von Matsinho am 11. Dezember 2019, 14:12 UhrHallo zusammen,

wenn ich mir die Zeitung "Wom€n" mal anschaue (lag bei auf der Arbeit in der Teeküche aus), dann sollten wir uns alle einmal auf die Schulter klopfen. Da sind wir doch alle deutlich frugaler unterwegs 😉

Bin am überlegen, ob ich mich hier wieder abmelden muss, da ich uns hier fast 1:1 wiederfinde. 😉 Nicht in jedem einzelnen Posten, aber zumindest sehr nah dran bei den totalen Summen. Unser Monatsnetto (Einkünfte aus Anstellungsverhältnissen) liegt ein wenig drüber, unsere Ausgaben allerdings ebenfalls. Aber im Großen und Ganzen ist das tendenziell ziemlich zutreffend. Ohne die beiden MFH, deren Mieteinnahmen Zins, Tilgung und Inst.-Rücklagen komplett und die Steuerbelastung zur Hälfte abdecken, wäre Vermögensbildung in der bereits erfolgten Größenordnung nicht mal ansatzweise möglich gewesen.

Vielleicht noch ein Nachtrag: In unseren Nettoeinkünften hatte ich das Kindergeld nicht berücksichtigt. Damit liegen wir bei etwa 5.500 Euro. Allerdings geht das Kindergeld 1:1 wieder raus, weil unsere beiden Kinder auf eine Schule in freier Trägerschaft gehen, was jeden Monat insgesamt fast 500 Euro kostet. Sparpotential gibt es sicherlich auch bei uns. Allerdings schaue ich im Super- bzw. auf dem Wochenmarkt weniger auf das Preisschild, sondern versuche viel regional und dort wo es sich anbietet, bio zu kaufen. Wobei mein Focus dabei ganz klar auf regional vor bio liegt. Das treibt die Lebensmittelkosten deutlich in die Höhe (ich schätze ca. 800 Euro statt 488 Euro wie auf der Musterrechnung), aber das ist es mir bzw. uns wert.

Zitat von Gelöschter Benutzer am 3. November 2021, 17:18 UhrMoin Cosmic,

Ich habe auch schon desöfteren solche Haushsltspläne durchgeschaut. Und tatsächlich wird auch das Mediannetto eines deutschen Haushalts mit um die 4500€ angegeben. Wenn ich mich in meinem Bekanntenkreis so umsehe dann frage ich mich oft wo so viel Nettogehalt herkommen soll...

Wir brauchen im Team und ohne Kinder etwa 1500€ Minatlich zzgl. 500€ für die Hobbykasse die auch die KFZ Beinhaltet. Das ist sicher ein sehr guter Wert. Allerdings muss man fairerweise dazu sagen, dass ich im bezahlten Eigenheim keine Miete und auch keinerlei Nebenkosten für Wasser, Strom und Heizung habe. Das macht tatsächlich eine Menge aus.

Was ich immer wieder krass finde sind die lokalen Unterschiede bei der Kinderbetreuung. Während das in einigen Bundesländern bis auf einen kleinen Beitrag für Verpflegung teilweise komplett kostenfrei ist, muss man hier in der Gegend mit rund 400€ pro Monat und Kind rechnen. Bei 2 Kids schon eine Menge Zaster. Weil sich das viele durch Arveit allein nicht leisten können gehen hiet nur wenige Kinder in den Kinddrgarten oder in die Krippe. Da ist am Monatsende mehr übrig wenn Mutti das selbst übernimmt statt srbeiten zu gehen - da läuft doch was verkehrt...

vg

Moin Cosmic,

Ich habe auch schon desöfteren solche Haushsltspläne durchgeschaut. Und tatsächlich wird auch das Mediannetto eines deutschen Haushalts mit um die 4500€ angegeben. Wenn ich mich in meinem Bekanntenkreis so umsehe dann frage ich mich oft wo so viel Nettogehalt herkommen soll...

Wir brauchen im Team und ohne Kinder etwa 1500€ Minatlich zzgl. 500€ für die Hobbykasse die auch die KFZ Beinhaltet. Das ist sicher ein sehr guter Wert. Allerdings muss man fairerweise dazu sagen, dass ich im bezahlten Eigenheim keine Miete und auch keinerlei Nebenkosten für Wasser, Strom und Heizung habe. Das macht tatsächlich eine Menge aus.

Was ich immer wieder krass finde sind die lokalen Unterschiede bei der Kinderbetreuung. Während das in einigen Bundesländern bis auf einen kleinen Beitrag für Verpflegung teilweise komplett kostenfrei ist, muss man hier in der Gegend mit rund 400€ pro Monat und Kind rechnen. Bei 2 Kids schon eine Menge Zaster. Weil sich das viele durch Arveit allein nicht leisten können gehen hiet nur wenige Kinder in den Kinddrgarten oder in die Krippe. Da ist am Monatsende mehr übrig wenn Mutti das selbst übernimmt statt srbeiten zu gehen - da läuft doch was verkehrt...

vg

Zitat von Muslime_Frugi am 3. November 2021, 17:37 Uhr@Frugi85:

Schlage mal zu euren 2.000€ Kosten für 2 Kinder und die Miete für eine bedarfsgerechte Wohnung in einer Metropole hinzu, dann bist du auch bei den knapp 4 Mille!

In Coronazeiten bin ich inkl. 1k Unterhalt bei 2,2 - 2,3k p.M. laut Haushaltsbuch gelandet. Jetzt mit Reisen, Kultur und Essen gehen eher wieder 3k. Käme Miete dazu würde ich in meiner Ecke die 4k überschreiten.

Zitat von Frugi85 am 3. November 2021, 17:18 UhrMoin Cosmic,

Wenn ich mich in meinem Bekanntenkreis so umsehe dann frage ich mich oft wo so viel Nettogehalt herkommen soll...

...deswegen gehen bei Durchschnitts- und Geringverdiener beide arbeiten und es bleibt am Ende relativ wenig übrig zur Vermögensbildung. Wer >10% des Haushaltsnettos als Sparquote hat ist ja auch schon gut dabei. Wer die 10% nicht wieder für langfristige Investitionsgüter wie ein Auto etc. entnimmt, sondern langfristig im Kapitalstock lässt ist schon bei den Heros.

@Frugi85:

Schlage mal zu euren 2.000€ Kosten für 2 Kinder und die Miete für eine bedarfsgerechte Wohnung in einer Metropole hinzu, dann bist du auch bei den knapp 4 Mille!

In Coronazeiten bin ich inkl. 1k Unterhalt bei 2,2 - 2,3k p.M. laut Haushaltsbuch gelandet. Jetzt mit Reisen, Kultur und Essen gehen eher wieder 3k. Käme Miete dazu würde ich in meiner Ecke die 4k überschreiten.

Zitat von Frugi85 am 3. November 2021, 17:18 UhrMoin Cosmic,

Wenn ich mich in meinem Bekanntenkreis so umsehe dann frage ich mich oft wo so viel Nettogehalt herkommen soll...

...deswegen gehen bei Durchschnitts- und Geringverdiener beide arbeiten und es bleibt am Ende relativ wenig übrig zur Vermögensbildung. Wer >10% des Haushaltsnettos als Sparquote hat ist ja auch schon gut dabei. Wer die 10% nicht wieder für langfristige Investitionsgüter wie ein Auto etc. entnimmt, sondern langfristig im Kapitalstock lässt ist schon bei den Heros.

Zitat von Privatier am 3. November 2021, 18:00 UhrZitat von Frugi85 am 3. November 2021, 17:18 UhrWas ich immer wieder krass finde sind die lokalen Unterschiede bei der Kinderbetreuung. Während das in einigen Bundesländern bis auf einen kleinen Beitrag für Verpflegung teilweise komplett kostenfrei ist, muss man hier in der Gegend mit rund 400€ pro Monat und Kind rechnen. Bei 2 Kids schon eine Menge Zaster. Weil sich das viele durch Arveit allein nicht leisten können gehen hiet nur wenige Kinder in den Kinddrgarten oder in die Krippe. Da ist am Monatsende mehr übrig wenn Mutti das selbst übernimmt statt srbeiten zu gehen - da läuft doch was verkehrt...

vg

Das ist der Tat so. und teilweise sind die Kosten dann in irgendwelche kleinen Umlandvororten noch höher, weil die kein Geld haben. Dann landet man schon mal bei 600 Euro / Monat (bei entsprechendem Einkommen). In Hamburg sind zB die ersten 5 Stunden umsonst, wandert man dann nördlich wenige Kilometer nach SH, kann es auf einmal richtig teuer werden. Bei mehreren Kindern gibts es oft beim 2. Rabatt.

Und auch bei Schulen kann es richtig teuer werden. Geht das Kind auf eine gute öffentliche Schule, so wie bei uns, kostet dass eben 0. Sind die öffentlichen Schulen aber schlecht und geht das Kind auf eine private Schule, was in großen Städten zunehmend der Trend ist, fallen erhebliche Kosten an.

All das sollte man bei der Wohnortwahl auch berücksichtigen.

Zitat von Frugi85 am 3. November 2021, 17:18 UhrWas ich immer wieder krass finde sind die lokalen Unterschiede bei der Kinderbetreuung. Während das in einigen Bundesländern bis auf einen kleinen Beitrag für Verpflegung teilweise komplett kostenfrei ist, muss man hier in der Gegend mit rund 400€ pro Monat und Kind rechnen. Bei 2 Kids schon eine Menge Zaster. Weil sich das viele durch Arveit allein nicht leisten können gehen hiet nur wenige Kinder in den Kinddrgarten oder in die Krippe. Da ist am Monatsende mehr übrig wenn Mutti das selbst übernimmt statt srbeiten zu gehen - da läuft doch was verkehrt...

vg

Das ist der Tat so. und teilweise sind die Kosten dann in irgendwelche kleinen Umlandvororten noch höher, weil die kein Geld haben. Dann landet man schon mal bei 600 Euro / Monat (bei entsprechendem Einkommen). In Hamburg sind zB die ersten 5 Stunden umsonst, wandert man dann nördlich wenige Kilometer nach SH, kann es auf einmal richtig teuer werden. Bei mehreren Kindern gibts es oft beim 2. Rabatt.

Und auch bei Schulen kann es richtig teuer werden. Geht das Kind auf eine gute öffentliche Schule, so wie bei uns, kostet dass eben 0. Sind die öffentlichen Schulen aber schlecht und geht das Kind auf eine private Schule, was in großen Städten zunehmend der Trend ist, fallen erhebliche Kosten an.

All das sollte man bei der Wohnortwahl auch berücksichtigen.

Zitat von Gelöschter Benutzer am 3. November 2021, 18:01 UhrSchlage mal zu euren 2.000€ Kosten für 2 Kinder und die Miete für eine bedarfsgerechte Wohnung in einer Metropole hinzu, dann bist du auch bei den knapp 4 Mille!

Sicherlich, dann wäre ich auch an meiner regelmäßigen durchschnittlichen Cashflowgrenze angelangt bzw.,ggf.,schon darüber - immerhin arbeite ich selbst nur in mäßig bezahlter Teilzeit und meine Mitbewohnerin hat quasi überhaupt kein Einkommen, obgleich das natürlich schonmal eine luxuriöse Ausgangslage ist.

Zu verdanken habe ich das alles aber eben aber auch der "damals" mutigen Entscheidung, meinen Job zu kündigen und mitten in der Arbeitslosigkeit ein eigentlich abbruchteifes Haus zu kaufen und es fünf Jahre lang mit 90% Eigenleistung zu sanieren. Da es hier im Parallelthreat ja gerade um Sicherheiten und die Abwägung von Risiken geht :

Damals, vor acht Jahren, haben alle mit dem Kopf geschüttelt und mir den finanziellen Ruin vorausgesagt. Heute hingegen muss ich mir anhören was ich bei den aktuellen Immobilienpreisen doch für ein GLÜCK gehabt hätte und dass sich sowas heute ja nicht mehr "lohnen" würde und jammern mich voll - die ganzen Konsumopfer mit ihren fetten Autos, teuren Urlauben und der Wohnung voller Hightechspielzeug...

Ohne den Mut was auf die Beine zu stellen, kommt man meiner Meinung nach nicht voran. Wer im Alter ausgesorgt haben will, der muss in jungen Jahren entweder sehr fleißig, oder zumindest schlau und mutig sein. Vor allem letzteres lässt mit der Zeit und wachsendem Vermögen natürlich langsam nach und noch so ein Eigenleistungsprojekt würde ich mir auch ganz sicher nicht nochmal an Land ziehen aber damals ujd auch rückblickend war es eine sehr gute Entscheidung, obgleich komplett gegen den Strich der gängigen gesellschsftlichen Normen und Verhaltensrregeln...

Schlage mal zu euren 2.000€ Kosten für 2 Kinder und die Miete für eine bedarfsgerechte Wohnung in einer Metropole hinzu, dann bist du auch bei den knapp 4 Mille!

Sicherlich, dann wäre ich auch an meiner regelmäßigen durchschnittlichen Cashflowgrenze angelangt bzw.,ggf.,schon darüber - immerhin arbeite ich selbst nur in mäßig bezahlter Teilzeit und meine Mitbewohnerin hat quasi überhaupt kein Einkommen, obgleich das natürlich schonmal eine luxuriöse Ausgangslage ist.

Zu verdanken habe ich das alles aber eben aber auch der "damals" mutigen Entscheidung, meinen Job zu kündigen und mitten in der Arbeitslosigkeit ein eigentlich abbruchteifes Haus zu kaufen und es fünf Jahre lang mit 90% Eigenleistung zu sanieren. Da es hier im Parallelthreat ja gerade um Sicherheiten und die Abwägung von Risiken geht :

Damals, vor acht Jahren, haben alle mit dem Kopf geschüttelt und mir den finanziellen Ruin vorausgesagt. Heute hingegen muss ich mir anhören was ich bei den aktuellen Immobilienpreisen doch für ein GLÜCK gehabt hätte und dass sich sowas heute ja nicht mehr "lohnen" würde und jammern mich voll - die ganzen Konsumopfer mit ihren fetten Autos, teuren Urlauben und der Wohnung voller Hightechspielzeug...

Ohne den Mut was auf die Beine zu stellen, kommt man meiner Meinung nach nicht voran. Wer im Alter ausgesorgt haben will, der muss in jungen Jahren entweder sehr fleißig, oder zumindest schlau und mutig sein. Vor allem letzteres lässt mit der Zeit und wachsendem Vermögen natürlich langsam nach und noch so ein Eigenleistungsprojekt würde ich mir auch ganz sicher nicht nochmal an Land ziehen aber damals ujd auch rückblickend war es eine sehr gute Entscheidung, obgleich komplett gegen den Strich der gängigen gesellschsftlichen Normen und Verhaltensrregeln...

Zitat von TheWanderer am 4. November 2021, 8:28 UhrZitat von Frugi85 am 3. November 2021, 18:01 UhrDamals, vor acht Jahren, haben alle mit dem Kopf geschüttelt und mir den finanziellen Ruin vorausgesagt. Heute hingegen muss ich mir anhören was ich bei den aktuellen Immobilienpreisen doch für ein GLÜCK gehabt hätte und dass sich sowas heute ja nicht mehr "lohnen" würde und jammern mich voll - die ganzen Konsumopfer mit ihren fetten Autos, teuren Urlauben und der Wohnung voller Hightechspielzeug...

Natürlich hattest du auch Glück, die Preisentwicklung der letzten 8 Jahre war halt positiver als erwartbar. Der Punkt ist, dass du dem Glück eine Chance gegeben hast, indem du ins Risiko gegangen bist. Leute, die vordergründig oft Glück im Leben haben, sind meist Optimisten und profitieren davon, dem Glück mehr Gelegenheiten zu geben als andere. Der Kollege MrMoneyMustache ist da sicher ein anderes gutes Beispiel.

Die zitierten Beträge sind schon etwas schräg. Immer wenn die Zahlen einer an der Spitze zu weit auseinander gehen, wie bei Einkommen, kann man nicht mehr seriös mit dem Durchschnitt arbeiten. Man hätte hier besser den Median genommen oder mit Perzentilen gerechnet. So sieht man eher einen typischen Haushalt der "oberen Mittelschicht", wenig repräsentativ für die Bevölkerung.

Zitat von Frugi85 am 3. November 2021, 18:01 UhrDamals, vor acht Jahren, haben alle mit dem Kopf geschüttelt und mir den finanziellen Ruin vorausgesagt. Heute hingegen muss ich mir anhören was ich bei den aktuellen Immobilienpreisen doch für ein GLÜCK gehabt hätte und dass sich sowas heute ja nicht mehr "lohnen" würde und jammern mich voll - die ganzen Konsumopfer mit ihren fetten Autos, teuren Urlauben und der Wohnung voller Hightechspielzeug...

Natürlich hattest du auch Glück, die Preisentwicklung der letzten 8 Jahre war halt positiver als erwartbar. Der Punkt ist, dass du dem Glück eine Chance gegeben hast, indem du ins Risiko gegangen bist. Leute, die vordergründig oft Glück im Leben haben, sind meist Optimisten und profitieren davon, dem Glück mehr Gelegenheiten zu geben als andere. Der Kollege MrMoneyMustache ist da sicher ein anderes gutes Beispiel.

Die zitierten Beträge sind schon etwas schräg. Immer wenn die Zahlen einer an der Spitze zu weit auseinander gehen, wie bei Einkommen, kann man nicht mehr seriös mit dem Durchschnitt arbeiten. Man hätte hier besser den Median genommen oder mit Perzentilen gerechnet. So sieht man eher einen typischen Haushalt der "oberen Mittelschicht", wenig repräsentativ für die Bevölkerung.

Zitat von Cosmic68 am 4. November 2021, 8:54 UhrMoin Frugi!

Gerade Dein letztes Post kann ich nur unterstreichen. Ich habe das erste (von zwei) MFH 2003 gekauft. Quasi mein Wunschhaus (okay, es glich mehr einer Ruine) in meiner Wunschstraße. Die Jahre 2003/2004 markierten das Ende einer Phase sinkender oder stagnierender Immobilienpreise - was man damals aber so nicht wissen konnte. Die Verzinsung für Immobiliendarlehen lag damals übrigens bei 5,79%. Darf man auch nicht vergessen. Die Mehrzahl meiner Bekannten hat damals ebenfalls den Kopf geschüttelt. Haus Nr. 1 war Mitte 2004 vollständig saniert und bezogen worden. Wir selbst hatten uns das Dachgeschoss ausgebaut bzw. ausbauen lassen. 2005 kam Ruine Nr. 2 dazu, Ende 2007 zogen dort die ersten Mieter ein. Auch damals war ein Immobilienboom nicht absehbar. 2009 wurde meine Große geboren, was mich in Sachen Immobilien auf die Bremse treten lies. Klar ist bei den damals getätigten Investitionen auch Glück dabei, wenn man sich die Preise damals und heute ansieht. Aber es war damals eben auch ein Gang ins Risiko.

Wir wohnen noch heute in Haus Nr. 1 und haben, als die Kinder geboren wurden, zum Dachgeschoss noch eine Wohnung darunter hinzugenommen und beide Wohnungen mit einer innenliegenden Treppe verbunden. Daher zahlen wir uns bis heute eine angemessene Miete, die in die Tilgung einfließt, was sich natürlich bei den Kosten bemerkbar macht. Wir leben sicher nicht minimalistisch, aber in gewisser Weise schon frugal, was sich schon darin widerspiegelt, dass wir bis auf den verbliebenen Restkredit für die Häuser völlig schuldenfrei sind und Dinge eben erst angeschafft werden, wenn Geld dafür vorhanden ist.

@muslime_frugi: So sieht es aus. Mag sein, dass man die Kosten für Kinder (sicher) auch reduzieren könnte. Sinnvoll ist es auf jeden Fall, den Kindern eine gesunde Sparsamkeit vorzuleben. Das tun wir auf dem eins drüber genannten Weg. Dennoch halte ich auch nicht viel davon, materielle Dinge nur aus Prinzip zu versagen, aber es sollte auch Kindern ab einem bestimmten Alter der Wert der Sachen bewusst sein. Unsere "Miete" lasse ich bewusst nicht außen vor, weil sonst die Hausfinanzierung nicht aufgeht. Mit etwas Glück und dem Verkauf einer der Wohnungen sind wir damit dann in 6 Jahren durch. Was gut passen würde, weil dann die Große vermutlich zu studieren beginnt - und ich parallel dazu aussteigen kann.

@thewanderer: Den Zeitungsausschnitt hatte ich auf Seite 3 des Fadens gefunden und fand, dass er unsere finanzielle Haushaltssituation recht gut widerspiegelte. Und ja, es ist so, dass Einnahmen wie auch Ausgaben sich wohl auf dem Niveau der oberen Mittelschicht bewegen. Was einem selbst oft nicht bewusst ist, was man aber immer mal wieder vor Augen geführt bekommen sollte, um es noch einmal mehr wertschätzen zu können.

Moin Frugi!

Gerade Dein letztes Post kann ich nur unterstreichen. Ich habe das erste (von zwei) MFH 2003 gekauft. Quasi mein Wunschhaus (okay, es glich mehr einer Ruine) in meiner Wunschstraße. Die Jahre 2003/2004 markierten das Ende einer Phase sinkender oder stagnierender Immobilienpreise - was man damals aber so nicht wissen konnte. Die Verzinsung für Immobiliendarlehen lag damals übrigens bei 5,79%. Darf man auch nicht vergessen. Die Mehrzahl meiner Bekannten hat damals ebenfalls den Kopf geschüttelt. Haus Nr. 1 war Mitte 2004 vollständig saniert und bezogen worden. Wir selbst hatten uns das Dachgeschoss ausgebaut bzw. ausbauen lassen. 2005 kam Ruine Nr. 2 dazu, Ende 2007 zogen dort die ersten Mieter ein. Auch damals war ein Immobilienboom nicht absehbar. 2009 wurde meine Große geboren, was mich in Sachen Immobilien auf die Bremse treten lies. Klar ist bei den damals getätigten Investitionen auch Glück dabei, wenn man sich die Preise damals und heute ansieht. Aber es war damals eben auch ein Gang ins Risiko.

Wir wohnen noch heute in Haus Nr. 1 und haben, als die Kinder geboren wurden, zum Dachgeschoss noch eine Wohnung darunter hinzugenommen und beide Wohnungen mit einer innenliegenden Treppe verbunden. Daher zahlen wir uns bis heute eine angemessene Miete, die in die Tilgung einfließt, was sich natürlich bei den Kosten bemerkbar macht. Wir leben sicher nicht minimalistisch, aber in gewisser Weise schon frugal, was sich schon darin widerspiegelt, dass wir bis auf den verbliebenen Restkredit für die Häuser völlig schuldenfrei sind und Dinge eben erst angeschafft werden, wenn Geld dafür vorhanden ist.

@muslime_frugi: So sieht es aus. Mag sein, dass man die Kosten für Kinder (sicher) auch reduzieren könnte. Sinnvoll ist es auf jeden Fall, den Kindern eine gesunde Sparsamkeit vorzuleben. Das tun wir auf dem eins drüber genannten Weg. Dennoch halte ich auch nicht viel davon, materielle Dinge nur aus Prinzip zu versagen, aber es sollte auch Kindern ab einem bestimmten Alter der Wert der Sachen bewusst sein. Unsere "Miete" lasse ich bewusst nicht außen vor, weil sonst die Hausfinanzierung nicht aufgeht. Mit etwas Glück und dem Verkauf einer der Wohnungen sind wir damit dann in 6 Jahren durch. Was gut passen würde, weil dann die Große vermutlich zu studieren beginnt - und ich parallel dazu aussteigen kann.

@thewanderer: Den Zeitungsausschnitt hatte ich auf Seite 3 des Fadens gefunden und fand, dass er unsere finanzielle Haushaltssituation recht gut widerspiegelte. Und ja, es ist so, dass Einnahmen wie auch Ausgaben sich wohl auf dem Niveau der oberen Mittelschicht bewegen. Was einem selbst oft nicht bewusst ist, was man aber immer mal wieder vor Augen geführt bekommen sollte, um es noch einmal mehr wertschätzen zu können.

Zitat von Gelöschter Benutzer am 4. November 2021, 10:28 UhrMoin @cosmic68

Ich rechne in zwei bis drei Jahren mit Kindern, dann wäre ich mit Ende 30 auch schon nicht mehr der jüngste Papa und ähnlich wie bei dir sind dann alle "großen Investitionen" bereits getätigt. Ich mache mir schon jetzt recht viele Gedanken darüber, wie das meine Haushaltskasse beeinflussen wird. Ich finde es unheimlich schwer, das in Zahlen zu fassen da das, so wie ich das beobachte, unheimlich individuell ist. Ich denke dass man mit 500€ pro Kind zzgl. Kindergeld gut hinkommen kann wenn man weiterhin frugal lebt. Der deutlich größere Kostenfaktor ist, dass durch dann nötige Kinderzimmer eine der Ferienwohnungen nicht mehr vermietbar wäre und damit nochmals gute 1000€ netto wegfallen so dass im Endeffekt dann doch schnell 2000-2500€ Mehrkosten bzw. Mindereinnahmen die Haushaltskasse belasten. Ich hätte dann als Alleinverdiener vier Personen "zu versorgen". Ich muss mich also darauf einstellen, dass mit 40, also mit FIRE-beginn finanziell alles etwas enger wird als jetzt und ein weiterer Vermögensaufbau in Form von Cash-Anlage nicht mehr realistisch sein wird. Ich muss dann schauen, ob der Aktienmarkt stabile Erträge liefert die zumindest den Mietausfall kompensieren können und mich an den Gedanken gewöhnen, dass angespartes Kapital irgendwann ggf. auch mal wieder aufgezehrt oder mit Cash aus Wohnungsverkäufen auf Stand gehalten wird. In einigen Jahren kann ich hier mehr dazu sagen 😉

Mit langfristig sinkenden Depotständen komme ich sicherlich nicht gut zurecht, mich daran zu gewöhnen wird mein vermutlich größtes "psychisches" Problem.

Moin @cosmic68

Ich rechne in zwei bis drei Jahren mit Kindern, dann wäre ich mit Ende 30 auch schon nicht mehr der jüngste Papa und ähnlich wie bei dir sind dann alle "großen Investitionen" bereits getätigt. Ich mache mir schon jetzt recht viele Gedanken darüber, wie das meine Haushaltskasse beeinflussen wird. Ich finde es unheimlich schwer, das in Zahlen zu fassen da das, so wie ich das beobachte, unheimlich individuell ist. Ich denke dass man mit 500€ pro Kind zzgl. Kindergeld gut hinkommen kann wenn man weiterhin frugal lebt. Der deutlich größere Kostenfaktor ist, dass durch dann nötige Kinderzimmer eine der Ferienwohnungen nicht mehr vermietbar wäre und damit nochmals gute 1000€ netto wegfallen so dass im Endeffekt dann doch schnell 2000-2500€ Mehrkosten bzw. Mindereinnahmen die Haushaltskasse belasten. Ich hätte dann als Alleinverdiener vier Personen "zu versorgen". Ich muss mich also darauf einstellen, dass mit 40, also mit FIRE-beginn finanziell alles etwas enger wird als jetzt und ein weiterer Vermögensaufbau in Form von Cash-Anlage nicht mehr realistisch sein wird. Ich muss dann schauen, ob der Aktienmarkt stabile Erträge liefert die zumindest den Mietausfall kompensieren können und mich an den Gedanken gewöhnen, dass angespartes Kapital irgendwann ggf. auch mal wieder aufgezehrt oder mit Cash aus Wohnungsverkäufen auf Stand gehalten wird. In einigen Jahren kann ich hier mehr dazu sagen 😉

Mit langfristig sinkenden Depotständen komme ich sicherlich nicht gut zurecht, mich daran zu gewöhnen wird mein vermutlich größtes "psychisches" Problem.

Zitat von *********** am 21. März 2024, 13:06 Uhraktueller Artikel zum Durchschnittseinkommen der Deutschen. kurz: es sind rund 50k im Jahr, ohne Sonderzahlungen wie Weihnachtsgeld etc.

https://www.handelsblatt.com/unternehmen/gehalt-in-deutschland-wie-hoch-ist-das-durchschnittseinkommen-aktuell-/26628226.html

aktueller Artikel zum Durchschnittseinkommen der Deutschen. kurz: es sind rund 50k im Jahr, ohne Sonderzahlungen wie Weihnachtsgeld etc.

Zitat von Achim am 21. März 2024, 20:22 UhrZitat von Max aus E am 21. März 2024, 13:06 Uhraktueller Artikel zum Durchschnittseinkommen der Deutschen. kurz: es sind rund 50k im Jahr, ohne Sonderzahlungen wie Weihnachtsgeld etc.

https://www.handelsblatt.com/unternehmen/gehalt-in-deutschland-wie-hoch-ist-das-durchschnittseinkommen-aktuell-/26628226.html

Glaub keiner Statistik, die Du nicht selbst gestaltet hast. Da geht es einmal um Durchschnittseinkommen, dann um Medianeinkommen und dann um Kaufkraft pro Kopf. Aufgefallen ist mir weiter die Branche "Erziehung und Unterricht". Was ist das? Von den Lehrern sind sehr viele Beamte; die Größenordnung des angegebenen Buttoeinkommens paßt auch, aber man sollte das Bruttoeinkommen eines Beamten nicht mit dem eines Angestellten vergleichen.

So richtig toll finde ich den Artikel nicht.

Zitat von Max aus E am 21. März 2024, 13:06 Uhraktueller Artikel zum Durchschnittseinkommen der Deutschen. kurz: es sind rund 50k im Jahr, ohne Sonderzahlungen wie Weihnachtsgeld etc.

Glaub keiner Statistik, die Du nicht selbst gestaltet hast. Da geht es einmal um Durchschnittseinkommen, dann um Medianeinkommen und dann um Kaufkraft pro Kopf. Aufgefallen ist mir weiter die Branche "Erziehung und Unterricht". Was ist das? Von den Lehrern sind sehr viele Beamte; die Größenordnung des angegebenen Buttoeinkommens paßt auch, aber man sollte das Bruttoeinkommen eines Beamten nicht mit dem eines Angestellten vergleichen.

So richtig toll finde ich den Artikel nicht.

Zitat von *********** am 21. März 2024, 21:20 UhrIch habe ihn auch nicht gepostet weil ich ihn super toll finde sondern weil es ihn gibt und es thematisch passt. Inhaltlich auseinandersetzen und das Geschriebene bewerten muss jeder selbst 😉 Ich persönlich orientiere mich auch eher am Median als am Durchschnitt weil ich das Aussagekräftiger finde.

Ich habe ihn auch nicht gepostet weil ich ihn super toll finde sondern weil es ihn gibt und es thematisch passt. Inhaltlich auseinandersetzen und das Geschriebene bewerten muss jeder selbst 😉 Ich persönlich orientiere mich auch eher am Median als am Durchschnitt weil ich das Aussagekräftiger finde.

Zitat von Achim am 23. März 2024, 1:04 UhrZitat von Max aus E am 21. März 2024, 21:20 UhrIch habe ihn auch nicht gepostet, weil ich ihn super toll finde, sondern weil es ihn gibt und es thematisch passt. Inhaltlich auseinandersetzen und das Geschriebene bewerten muss jeder selbst 😉 Ich persönlich orientiere mich auch eher am Median als am Durchschnitt, weil ich das aussagekräftiger finde.

Ich finde den Artikel recht lieblos zusammengeschustert, mir sind bereits beim Überfliegen einige sachliche Fehler aufgefallen. Das darf in einer Publikation wie dem Handelsblatt schon verwundern.

Zitat von Max aus E am 21. März 2024, 21:20 UhrIch habe ihn auch nicht gepostet, weil ich ihn super toll finde, sondern weil es ihn gibt und es thematisch passt. Inhaltlich auseinandersetzen und das Geschriebene bewerten muss jeder selbst 😉 Ich persönlich orientiere mich auch eher am Median als am Durchschnitt, weil ich das aussagekräftiger finde.

Ich finde den Artikel recht lieblos zusammengeschustert, mir sind bereits beim Überfliegen einige sachliche Fehler aufgefallen. Das darf in einer Publikation wie dem Handelsblatt schon verwundern.

Zitat von Absprung_2020 am 23. März 2024, 11:52 Uhrhttps://www.handwerk.com/wie-entwickelt-sich-das-gehalt-im-lauf-der-karriere

Interessant ist natürlich auch die Einkommensseite. Und nachfolgend die Frage wie man seine Ausgaben an die statistisch steigenden Einkünfte anpasst. Oft sehe ich, letztlich auch bei mir selbst, bei einer ehrlichen Betrachtung: Hast du mehr, gibst du auch mehr aus. Wohl dem, der da 100% gegen bestehen kann. Was ja sofort Auswirkung auf die Sparquote hat.

Zudem hat die Betrachtung des (erwarteten) Lebenseinkommens eine bessere Gesamtplanbarkeit. Eine (einmalige) Sonderzahlung ist ja kein Dauerzustand. Wie immer weiß man das erst hinterher.

https://www.handwerk.com/wie-entwickelt-sich-das-gehalt-im-lauf-der-karriere

Interessant ist natürlich auch die Einkommensseite. Und nachfolgend die Frage wie man seine Ausgaben an die statistisch steigenden Einkünfte anpasst. Oft sehe ich, letztlich auch bei mir selbst, bei einer ehrlichen Betrachtung: Hast du mehr, gibst du auch mehr aus. Wohl dem, der da 100% gegen bestehen kann. Was ja sofort Auswirkung auf die Sparquote hat.

Zudem hat die Betrachtung des (erwarteten) Lebenseinkommens eine bessere Gesamtplanbarkeit. Eine (einmalige) Sonderzahlung ist ja kein Dauerzustand. Wie immer weiß man das erst hinterher.

Zitat von Muslime_Frugi am 23. März 2024, 13:57 UhrSehr interessant und für mich nachvollziehbar valide Zahlen.

Wenn der eigene Net Worth sich dem Gesamtlebenseinkommen nähert kann man darüber nachdenken FIRE zu machen😃

Sehr interessant und für mich nachvollziehbar valide Zahlen.

Wenn der eigene Net Worth sich dem Gesamtlebenseinkommen nähert kann man darüber nachdenken FIRE zu machen😃

Zitat von Absprung_2020 am 23. März 2024, 17:27 Uhr@muslime-frugi,so sehe ich das einerseits auch, zumal das aktuell ersparte ja ab sofort Renditen abwerfen kann (theoretisch), der am Anfang des Berufslebens stehende spätere leitende Angestellte ja aber erst anfangen muss aufzubauen mig entsprechenden Kosten: Familie, Kinder, Haus bauen und Zinsen für die Bank ranschaffen, Steuern, eigene Altersvorsorge....,so gesehen müsste ein ersparter Sockel gleicher Höhe locker reichen.

Jedoch, derjenige der arbeitet, bekommt jeden Monat fresh money. Der mit dem Sparsockel.... eben gar nicht. Schon gar nicht linear und sicher im Rahmen einer 'Entsparung'.

Zurück zum Thema: Ich muss mal recherchieren, was meines Einkommens ich per Arbeit reingekommen habe, was per Anlage. Und genau so wichtig: Für was eigentlich hat jemand der durchschnittlich die 3,1 Mio brutto bekommen hat sein Geld ausgegeben? Lebenslange Konsumsummen zur Spar- oder Investsumme. Vllt. mal ein Projekt für den nächsten Winter in Form meiner gesammelten alten Unterlagen.

@muslime-frugi,so sehe ich das einerseits auch, zumal das aktuell ersparte ja ab sofort Renditen abwerfen kann (theoretisch), der am Anfang des Berufslebens stehende spätere leitende Angestellte ja aber erst anfangen muss aufzubauen mig entsprechenden Kosten: Familie, Kinder, Haus bauen und Zinsen für die Bank ranschaffen, Steuern, eigene Altersvorsorge....,so gesehen müsste ein ersparter Sockel gleicher Höhe locker reichen.

Jedoch, derjenige der arbeitet, bekommt jeden Monat fresh money. Der mit dem Sparsockel.... eben gar nicht. Schon gar nicht linear und sicher im Rahmen einer 'Entsparung'.

Zurück zum Thema: Ich muss mal recherchieren, was meines Einkommens ich per Arbeit reingekommen habe, was per Anlage. Und genau so wichtig: Für was eigentlich hat jemand der durchschnittlich die 3,1 Mio brutto bekommen hat sein Geld ausgegeben? Lebenslange Konsumsummen zur Spar- oder Investsumme. Vllt. mal ein Projekt für den nächsten Winter in Form meiner gesammelten alten Unterlagen.

Zitat von Muslime_Frugi am 23. März 2024, 17:41 UhrAlso ich hab gerade mal grob überschlagen. In meinen 35 Berufsjahren habe ich nicht das Netto verdient was jetzt an Nettovermögen da ist. Das Erbe des Grundstückes des Hauses mit berücksichtigt.

Staatliche Rentenansprüche und bAV außen vor.

Das ist schon cool

Also ich hab gerade mal grob überschlagen. In meinen 35 Berufsjahren habe ich nicht das Netto verdient was jetzt an Nettovermögen da ist. Das Erbe des Grundstückes des Hauses mit berücksichtigt.

Staatliche Rentenansprüche und bAV außen vor.

Das ist schon cool

Zitat von TakeTwo am 23. März 2024, 18:20 UhrHmm, ist es dann so, dass bei einer Sparrate von sagen wir mal 50% die andere Hälfte des Nettovermögens aus Renditen stammt? Schon ziemlich cool.

Muss ich bei mir auch mal ausrechnen.

Hmm, ist es dann so, dass bei einer Sparrate von sagen wir mal 50% die andere Hälfte des Nettovermögens aus Renditen stammt? Schon ziemlich cool.

Muss ich bei mir auch mal ausrechnen.