Overvalued / undervalue stock markets

Zitat von truthbelow am 16. Oktober 2020, 18:58 UhrHallo zusammen,

Als ich ueber diese Grafik im Anhang gestolpert bin, die zeigt dass der Aktienmarkt in den USA den der Rest der Welt vom Wachstum her weit outperformed, habe ich mich gefragt ob hier nicht wieder eine Blase entsteht. Wenn man danach sucht gibt es dafuer anscheinend eine Skala "Market Cap to GDP ratio", also wenn ich das richtig verstehe die Summe aller Aktienwerte geteilt durch Bruttoinlandsprodukt. Da ist die USA lt. diesem Link https://siblisresearch.com/data/market-cap-to-gdp-ratios/ aktuell sehr "overvalued", also bei 177%. Deutschland hingehen sehr "undervalued" mit nur knapp 50%. Macht auch Sinn, in den USA ist die Altervorsorge quasi der Aktien Markt per 401k, da steckt quasi jeder mit drin komme was wolle, in Dland hingegen gilt alles was an der Boerse gehandelt wird zum. in meinem Bekanntnkreis alles als hoch spekulativ. Nun ist die Frage, macht es Sinn eher in Laender die Overvalued sind zu investieren oder in Laender die Undervalued sind? Overvalued birgt die Gefahr einer Blase, undervalued Laender vermutlich die Gefahr dass hier nie der kulturelle Wandel statt findet den es braucht eine 1:1 Abbildung der Wirtschaft zum Markt zu haben. Was mein ihr?

Hallo zusammen,

Als ich ueber diese Grafik im Anhang gestolpert bin, die zeigt dass der Aktienmarkt in den USA den der Rest der Welt vom Wachstum her weit outperformed, habe ich mich gefragt ob hier nicht wieder eine Blase entsteht. Wenn man danach sucht gibt es dafuer anscheinend eine Skala "Market Cap to GDP ratio", also wenn ich das richtig verstehe die Summe aller Aktienwerte geteilt durch Bruttoinlandsprodukt. Da ist die USA lt. diesem Link https://siblisresearch.com/data/market-cap-to-gdp-ratios/ aktuell sehr "overvalued", also bei 177%. Deutschland hingehen sehr "undervalued" mit nur knapp 50%. Macht auch Sinn, in den USA ist die Altervorsorge quasi der Aktien Markt per 401k, da steckt quasi jeder mit drin komme was wolle, in Dland hingegen gilt alles was an der Boerse gehandelt wird zum. in meinem Bekanntnkreis alles als hoch spekulativ. Nun ist die Frage, macht es Sinn eher in Laender die Overvalued sind zu investieren oder in Laender die Undervalued sind? Overvalued birgt die Gefahr einer Blase, undervalued Laender vermutlich die Gefahr dass hier nie der kulturelle Wandel statt findet den es braucht eine 1:1 Abbildung der Wirtschaft zum Markt zu haben. Was mein ihr?

Hochgeladene Dateien:- Du musst dich anmelden um auf Uploads zugreifen zu können.

Zitat von Privatier am 16. Oktober 2020, 20:53 Uhr

- sagt das meiner Ansicht nach sehr wenig über die Bewertung der Märkte aus. In den USA sind viele Aktien wie Apple, Facebook, Google etc enthalten, die einen Großteil der Umsätze / Gewinne außerhalb der USA erwirtschaften. Was interessiert mich da das Verhältnis zum GDP?

- sind gute Aktien in einem entsprechenden Umfeld nun mal meist teurer. Sieht dir doch mal die Kapitalmärkte in D und die Gurkenaktien im DAX an. JP Morgan macht mehr Jahresgewinn, als die Marktkapitalisierung der Deutschen Bank beträgt. Die Kapitalmärkte in D sind völlig unterentwickelt.

- sagt das meiner Ansicht nach sehr wenig über die Bewertung der Märkte aus. In den USA sind viele Aktien wie Apple, Facebook, Google etc enthalten, die einen Großteil der Umsätze / Gewinne außerhalb der USA erwirtschaften. Was interessiert mich da das Verhältnis zum GDP?

- sind gute Aktien in einem entsprechenden Umfeld nun mal meist teurer. Sieht dir doch mal die Kapitalmärkte in D und die Gurkenaktien im DAX an. JP Morgan macht mehr Jahresgewinn, als die Marktkapitalisierung der Deutschen Bank beträgt. Die Kapitalmärkte in D sind völlig unterentwickelt.

Zitat von truthbelow am 17. Oktober 2020, 14:02 Uhr@privatier das macht tatsaechlich Sinn, danke. Mich hat es allerdings nur etwas verunsichert da ich inzwischen nun festgestellt habe dass das der "Buffet Indikator" ist und ich keine Lust habe mitten in einer Blase einzusteigen, zumindest was das USA Ratio betrifft.

Da stand wenn ich das richtig verstanden habe dass bei einer unverhaeltnismaessig grossen Differenz zwischen gdp und market cap mittel bis langfristig entweder die economy anzieht und sich angleicht, weil eine Erholung dieser von Aktionaeren schon erwartet und mit eingepreist wurde oder eben die Kurse fallen und passen sich der economy an.

Das beim anlegen einer groesseren Summe "Time in market beats market timing" das Mantra ist, habe ich zwar inzwischen nun auch verstanden, frage mich aber ob das auch gueltig ist fuer Leute die in einer Blase eingestiegen sind oder sich nur auf den Gesamtdurchschnitt bezieht.

@privatier das macht tatsaechlich Sinn, danke. Mich hat es allerdings nur etwas verunsichert da ich inzwischen nun festgestellt habe dass das der "Buffet Indikator" ist und ich keine Lust habe mitten in einer Blase einzusteigen, zumindest was das USA Ratio betrifft.

Da stand wenn ich das richtig verstanden habe dass bei einer unverhaeltnismaessig grossen Differenz zwischen gdp und market cap mittel bis langfristig entweder die economy anzieht und sich angleicht, weil eine Erholung dieser von Aktionaeren schon erwartet und mit eingepreist wurde oder eben die Kurse fallen und passen sich der economy an.

Das beim anlegen einer groesseren Summe "Time in market beats market timing" das Mantra ist, habe ich zwar inzwischen nun auch verstanden, frage mich aber ob das auch gueltig ist fuer Leute die in einer Blase eingestiegen sind oder sich nur auf den Gesamtdurchschnitt bezieht.

Zitat von PanameraFlow am 17. Oktober 2020, 14:26 UhrNatürlich ist das eine Blase, aber es bringt einem nichts das zu wissen weil man nie weiss wann, wie stark und ob sie überhaupt jemals platzen wird, deshalb einfach kaufen und abwarten.

Natürlich ist das eine Blase, aber es bringt einem nichts das zu wissen weil man nie weiss wann, wie stark und ob sie überhaupt jemals platzen wird, deshalb einfach kaufen und abwarten.

Zitat von truthbelow am 18. Oktober 2020, 5:30 UhrHmm ok also ich hab so ein Gefuehl dass ein weiterer mini crash bevorsteht und werde dann zuschlagen 🙂

Hmm ok also ich hab so ein Gefuehl dass ein weiterer mini crash bevorsteht und werde dann zuschlagen 🙂

Zitat von Christine am 18. Oktober 2020, 10:30 UhrMach doch nach Gefühl. Machen viele Leute, auch die Mehrzahl der Anfänger. Kann gut gehen, kann danebengehen. Begründe es bloß bitte nicht mit Kennzahlen/wissenschaftlichen Untersuchungen, sondern stehe dazu, dass Du den Markt timen willst. Gehöre nicht zu denen, die sich selbst belügen, indem sie genau die Zahlen rauspicken, die ihre Entscheidung stützen, und dann von sich weisen, dass sie stock picking/market timing betreiben.

Wenn Du im Vorfeld genau Dein Sicherheitsbedürfnis (bspw. 60 % Aktien, 10 % Immobilien, 30 % Cash) ermittelt hast, anschließend lange genug dabei bleibst und ggf. diszipliniert (= bereits am Anfang schriftlich festgelegt) Rebalancing betreibst, ist der Einstiegszeitpunkt immer weniger wichtig.

(Ich selbst halte gar nix von "überbewertet/unterbewertet")

Mach doch nach Gefühl. Machen viele Leute, auch die Mehrzahl der Anfänger. Kann gut gehen, kann danebengehen. Begründe es bloß bitte nicht mit Kennzahlen/wissenschaftlichen Untersuchungen, sondern stehe dazu, dass Du den Markt timen willst. Gehöre nicht zu denen, die sich selbst belügen, indem sie genau die Zahlen rauspicken, die ihre Entscheidung stützen, und dann von sich weisen, dass sie stock picking/market timing betreiben.

Wenn Du im Vorfeld genau Dein Sicherheitsbedürfnis (bspw. 60 % Aktien, 10 % Immobilien, 30 % Cash) ermittelt hast, anschließend lange genug dabei bleibst und ggf. diszipliniert (= bereits am Anfang schriftlich festgelegt) Rebalancing betreibst, ist der Einstiegszeitpunkt immer weniger wichtig.

(Ich selbst halte gar nix von "überbewertet/unterbewertet")

Zitat von Oliver am 18. Oktober 2020, 13:28 UhrHallo thruthbelow,du schreibst:Zitat von truthbelow am 17. Oktober 2020, 14:02 UhrDas beim anlegen einer groesseren Summe "Time in market beats market timing" das Mantra ist, habe ich zwar inzwischen nun auch verstanden, [...]

Und schon im nächsten Beitrag:

Hmm ok also ich hab so ein Gefuehl dass ein weiterer mini crash bevorsteht und werde dann zuschlagen 🙂

Das ist versuchtes Market Timing par excellence.

Und das Investieren nach "Gefühl" im Regelfall eher ein Garant für schlechte Performance und unnötige Aufregung. Mir wäre das zu viel Stress.Wenn der "Mini Crash" kommen sollte, von dem du sprichst, wann weißt du, wann der "richtige" Zeitpunkt für den Einstieg gekommen ist? Bei -5 %? -10%, -20%?

Woher willst du wissen, dass es dann nicht noch weiter bergabgeht und du "ins fallende Messer greifst?"Und wenn er nicht kommt (oder du den Einstieg verpasst) und es für die nächsten 10 Jahre weiter bergauf geht mit Renditen von 100, 200 oder 300 %? Dann hättest du diese ganze positive Entwicklung verpasst.

Verstehst du, was das Dilemma beim Versuch von Market Timing ist?

[...] frage mich aber ob das auch gueltig ist fuer Leute die in einer Blase eingestiegen sind oder sich nur auf den Gesamtdurchschnitt bezieht.

Ich glaube, du verwechselst hier eine Betrachtung im Vorfeld (ex ante) und im Nachhinein (ex post).

Im Nachhinein, wenn man auf die Kurse der Vergangenheit gucken kann, funktioniert Market Timing natürlich. Dann kann ich ja genau sehen, wo es eine Blase gab, wann der beste Einstiegszeitpunkt und der beste Ausstiegszeitpunkt gewesen wären. Und dann schneiden natürlich die Leute, die nahe dem Hochpunkt einer Blase eingestiegen sind auch schlechter ab. Nur weiß ich natürlich nicht ex ante, in die Zukunft gerichtet, in dem Moment, wo ich meine Investitionsentscheidung treffe, ob ich mich gerade nahe am Hochpunkt einer Blase befinde oder nicht. Das lässt sich immer erst ex post, also im Nachhinein bestimmen.

Ich versuche mal anhand einer Analogie zu erklären, was mit "Time in the market beats timing the market" tatsächlich gemeint ist.

Die Kurse/Renditen von Aktien sind kurz- oder mittelfristig nicht sicher prognostizierbar. Betrachte ich die Renditen einzelner Tage an der Börse oder einer Woche, dann sehen die Zahlen fast zufällig gewürfelt aus. Mal -8 %, mal +2%, mal 4,2 % oder -0,5 %.

Langfristig haben Aktienrenditen aber einen positiven Erwartungswert. Über etwa 20 oder 30 Jahre betrachtet liegt die durchschnittliche erwartete Rendite bei etwa 7 %.

Das heißt, die Wahrscheinlichkeit, an einem Börsentag eine positive Rendite zu erzielen, ist ein klitzekleines bisschen höher als eine negative Rendite zu erzielen.Das ist in etwa so, als hätte ich eine gezinkte Münze, die mit einer Wahrscheinlichkeit von 51 % Kopf (positive Rendite) und mit 49 % Zahl (negative Rendite) anzeigt.

Werfe ich die Münze lediglich fünf oder zehn Mal, dann kann es sein, dass Kopf öfter fällt oder auch Zahl – mit nahezu gleicher Wahrscheinlichkeit.

Werfe ich die Münze jedoch tausend oder zehntausend Mal, dann ist es fast sicher, dass Kopf öfter fallen wird als Zahl, da sich die ungleiche Wahrscheinlichkeitsverteilung der beiden Seiten bei dieser hohen Anzahl von Würfen schließlich bemerkbar macht.Market Timing würde in diesem Beispiel nun bedeuteten: Du versuchst vorherzusagen, ob beim nächsten Wurf der Münze Kopf oder Zahl oben liegt. Dabei wirst du nur zufällig richtig liegen.

Time in the Market bedeutet: Du versuchst bei so vielen Münzwürfen wie möglich mit dabei zu sein, damit sich die langfristige positive Renditeerwartung für dich manifestiert.

Es geht also nicht darum, dass "Time in the market" in allen Kursszenarien besser abschneidet, sondern dass die Wahrscheinlichkeit höher ist, besser abzuschneiden, weil man im Vorfeld nicht sagen kann, welches Kursszenario tatsächlich eintreffen wird.

Zitat von truthbelow am 17. Oktober 2020, 14:02 UhrDas beim anlegen einer groesseren Summe "Time in market beats market timing" das Mantra ist, habe ich zwar inzwischen nun auch verstanden, [...]

Und schon im nächsten Beitrag:

Hmm ok also ich hab so ein Gefuehl dass ein weiterer mini crash bevorsteht und werde dann zuschlagen 🙂

Das ist versuchtes Market Timing par excellence.

Und das Investieren nach "Gefühl" im Regelfall eher ein Garant für schlechte Performance und unnötige Aufregung. Mir wäre das zu viel Stress.

Wenn der "Mini Crash" kommen sollte, von dem du sprichst, wann weißt du, wann der "richtige" Zeitpunkt für den Einstieg gekommen ist? Bei -5 %? -10%, -20%?

Woher willst du wissen, dass es dann nicht noch weiter bergabgeht und du "ins fallende Messer greifst?"

Und wenn er nicht kommt (oder du den Einstieg verpasst) und es für die nächsten 10 Jahre weiter bergauf geht mit Renditen von 100, 200 oder 300 %? Dann hättest du diese ganze positive Entwicklung verpasst.

Verstehst du, was das Dilemma beim Versuch von Market Timing ist?

[...] frage mich aber ob das auch gueltig ist fuer Leute die in einer Blase eingestiegen sind oder sich nur auf den Gesamtdurchschnitt bezieht.

Ich glaube, du verwechselst hier eine Betrachtung im Vorfeld (ex ante) und im Nachhinein (ex post).

Im Nachhinein, wenn man auf die Kurse der Vergangenheit gucken kann, funktioniert Market Timing natürlich. Dann kann ich ja genau sehen, wo es eine Blase gab, wann der beste Einstiegszeitpunkt und der beste Ausstiegszeitpunkt gewesen wären. Und dann schneiden natürlich die Leute, die nahe dem Hochpunkt einer Blase eingestiegen sind auch schlechter ab. Nur weiß ich natürlich nicht ex ante, in die Zukunft gerichtet, in dem Moment, wo ich meine Investitionsentscheidung treffe, ob ich mich gerade nahe am Hochpunkt einer Blase befinde oder nicht. Das lässt sich immer erst ex post, also im Nachhinein bestimmen.

Ich versuche mal anhand einer Analogie zu erklären, was mit "Time in the market beats timing the market" tatsächlich gemeint ist.

Die Kurse/Renditen von Aktien sind kurz- oder mittelfristig nicht sicher prognostizierbar. Betrachte ich die Renditen einzelner Tage an der Börse oder einer Woche, dann sehen die Zahlen fast zufällig gewürfelt aus. Mal -8 %, mal +2%, mal 4,2 % oder -0,5 %.

Langfristig haben Aktienrenditen aber einen positiven Erwartungswert. Über etwa 20 oder 30 Jahre betrachtet liegt die durchschnittliche erwartete Rendite bei etwa 7 %.

Das heißt, die Wahrscheinlichkeit, an einem Börsentag eine positive Rendite zu erzielen, ist ein klitzekleines bisschen höher als eine negative Rendite zu erzielen.

Das ist in etwa so, als hätte ich eine gezinkte Münze, die mit einer Wahrscheinlichkeit von 51 % Kopf (positive Rendite) und mit 49 % Zahl (negative Rendite) anzeigt.

Werfe ich die Münze lediglich fünf oder zehn Mal, dann kann es sein, dass Kopf öfter fällt oder auch Zahl – mit nahezu gleicher Wahrscheinlichkeit.

Werfe ich die Münze jedoch tausend oder zehntausend Mal, dann ist es fast sicher, dass Kopf öfter fallen wird als Zahl, da sich die ungleiche Wahrscheinlichkeitsverteilung der beiden Seiten bei dieser hohen Anzahl von Würfen schließlich bemerkbar macht.

Market Timing würde in diesem Beispiel nun bedeuteten: Du versuchst vorherzusagen, ob beim nächsten Wurf der Münze Kopf oder Zahl oben liegt. Dabei wirst du nur zufällig richtig liegen.

Time in the Market bedeutet: Du versuchst bei so vielen Münzwürfen wie möglich mit dabei zu sein, damit sich die langfristige positive Renditeerwartung für dich manifestiert.

Es geht also nicht darum, dass "Time in the market" in allen Kursszenarien besser abschneidet, sondern dass die Wahrscheinlichkeit höher ist, besser abzuschneiden, weil man im Vorfeld nicht sagen kann, welches Kursszenario tatsächlich eintreffen wird.

Zitat von truthbelow am 18. Oktober 2020, 14:31 UhrIhr habt natuerlich Recht, danke nochmal fuer diesen Push.

Mir hilft es allerdings psychologisch zumindest mal bis zur US Wahl abzuwarten bzw. jetzt nicht mit allem rein sondern in Tranchen einzukaufen. Es geht ja wie gesagt um das Geld der Eltern, daher bin ich hier so ueber vorsichtig. (Mit meinem eigenen Geld ist das in den USA so viel einfacher, man kreuzt beim Arbeitgeber an wie viel vom Gehalts check abgezogen werden soll und dann geht das alle 2 Wochen in irgendeine Standard Position. Das Depot wurde automatisch als ich den Job anfing eroeffnet und so bin ich in das Thema reingerutscht. Man kommt nie in die Situation ploetzlich einen grossen Einzelbetrag anlegen zu muessen wie bei meinen Eltern, die den Einstieg nie gefunden haben. Manche Leute die ich kenne haben sich bis heute noch nie eingelogged und haben mit Sicheheit schon sehr respektable Depots).

Aber zurueck zum Thema, das gute bei Eurer Argumentation ist ja, das selbst wenn ich versuche den Markt in den naechsten 2 Monaten zu timen (US Wahl Volatilitaet), die Anzahl an Muenzwurfen (um bei @oliver 's Analogie zu bleiben), sich ja nur marginal reduzieren und ich somit eigentlich wenig falsch machen kann.

Ihr habt natuerlich Recht, danke nochmal fuer diesen Push.

Mir hilft es allerdings psychologisch zumindest mal bis zur US Wahl abzuwarten bzw. jetzt nicht mit allem rein sondern in Tranchen einzukaufen. Es geht ja wie gesagt um das Geld der Eltern, daher bin ich hier so ueber vorsichtig. (Mit meinem eigenen Geld ist das in den USA so viel einfacher, man kreuzt beim Arbeitgeber an wie viel vom Gehalts check abgezogen werden soll und dann geht das alle 2 Wochen in irgendeine Standard Position. Das Depot wurde automatisch als ich den Job anfing eroeffnet und so bin ich in das Thema reingerutscht. Man kommt nie in die Situation ploetzlich einen grossen Einzelbetrag anlegen zu muessen wie bei meinen Eltern, die den Einstieg nie gefunden haben. Manche Leute die ich kenne haben sich bis heute noch nie eingelogged und haben mit Sicheheit schon sehr respektable Depots).

Aber zurueck zum Thema, das gute bei Eurer Argumentation ist ja, das selbst wenn ich versuche den Markt in den naechsten 2 Monaten zu timen (US Wahl Volatilitaet), die Anzahl an Muenzwurfen (um bei @oliver 's Analogie zu bleiben), sich ja nur marginal reduzieren und ich somit eigentlich wenig falsch machen kann.

Zitat von exitus2022 am 18. Oktober 2020, 15:10 UhrZitat von Oliver am 18. Oktober 2020, 13:28 UhrLangfristig haben Aktienrenditen aber einen positiven Erwartungswert. Über etwa 20 oder 30 Jahre betrachtet liegt die durchschnittliche erwartete Rendite bei etwa 7 %.

nicht immer und überall - der Durchschnittsjapaner, der seine laufenden Ersparnisse von 1990 bis 2010 auf die im Nikkei enthaltenen Werte gestreut hat, hat das vielleicht auch erwartet, aber nicht bekommen

--> was begründet die Annahme, dass es bei uns so gut weitergeht, wie wir das aus den letzten 30 oder 40 Jahren gewohnt sind?

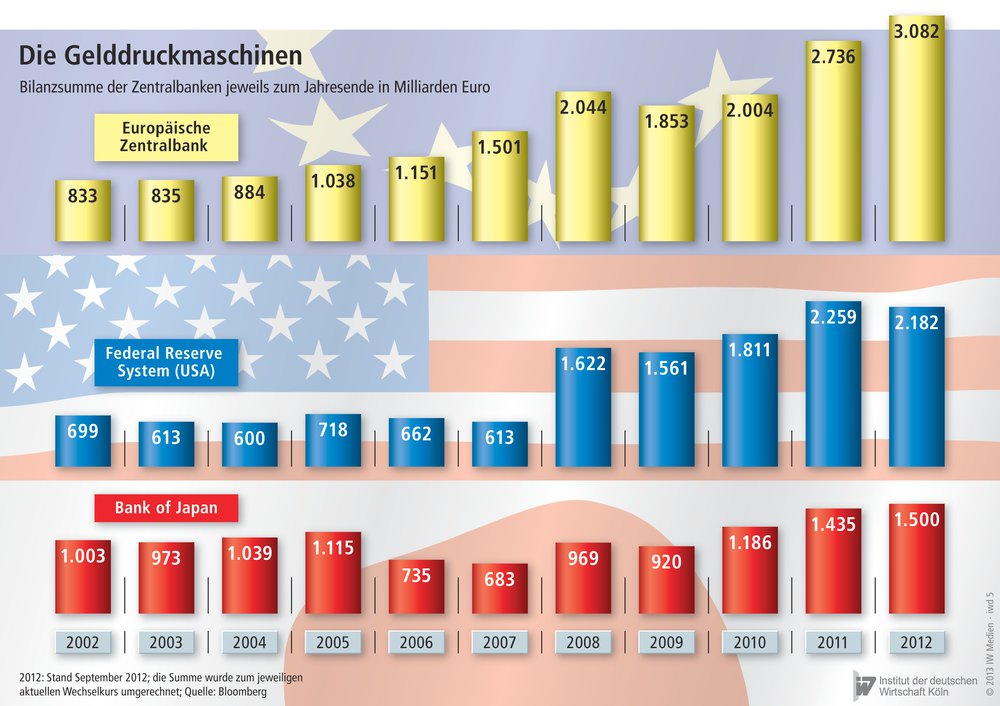

insbesondere im Blick auf die "mittelfristige" Entwicklung der EZB-Bilanzsumme:

(siehe https://www.iwd.de/fileadmin/Artikel/2013/Die_grosse_Flut/05_6_7_Gelddruckmaschinen.jpg & https://tagesgeld.info/statistiken/bilanzsummen-der-zentralbanken/ , 2004 bis 2016 jeweils zum Jahresende)2004: 884 Mrd. Euro

2008: 2,044 Bio. Euro

2012: 3,082 Bio. Euro

2016: ca. 3,66 Bio. Euro

2020 (jetzt): ca. 6,7 Bio. Euro

dem steht kein vergleichbares Wirtschaftswachstum (oder eine relevante Erweiterung der Eurozone) gegenüber

d.h. es wurde und wird in einem historisch wohl einmaligen Maße mehr und mehr Liquidität in ein Wirtschaftssystem gepumpt!

was bislang vor allem die Bewertung von "Anlagegütern" wie Aktien, Immobilien, usw. hochgetrieben hat ...... während die Verbraucherpreise (und Löhne, Mieten, usw.) in Relation zur "Inflation" im eigentlichen Sinne des Wortes = der Aufblähung der Geldmenge weit zurückgeblieben sind!

PS:

bei der FED, der SNB oder der BoE schaut´s ähnlich aus - geographische Diversifikation hilft gegen dieses "Blasenrisiko" also wohl kaum 😥

Zitat von Oliver am 18. Oktober 2020, 13:28 UhrLangfristig haben Aktienrenditen aber einen positiven Erwartungswert. Über etwa 20 oder 30 Jahre betrachtet liegt die durchschnittliche erwartete Rendite bei etwa 7 %.

nicht immer und überall - der Durchschnittsjapaner, der seine laufenden Ersparnisse von 1990 bis 2010 auf die im Nikkei enthaltenen Werte gestreut hat, hat das vielleicht auch erwartet, aber nicht bekommen

--> was begründet die Annahme, dass es bei uns so gut weitergeht, wie wir das aus den letzten 30 oder 40 Jahren gewohnt sind?

insbesondere im Blick auf die "mittelfristige" Entwicklung der EZB-Bilanzsumme:

(siehe https://www.iwd.de/fileadmin/Artikel/2013/Die_grosse_Flut/05_6_7_Gelddruckmaschinen.jpg & https://tagesgeld.info/statistiken/bilanzsummen-der-zentralbanken/ , 2004 bis 2016 jeweils zum Jahresende)

2004: 884 Mrd. Euro

2008: 2,044 Bio. Euro

2012: 3,082 Bio. Euro

2016: ca. 3,66 Bio. Euro

2020 (jetzt): ca. 6,7 Bio. Euro

dem steht kein vergleichbares Wirtschaftswachstum (oder eine relevante Erweiterung der Eurozone) gegenüber

d.h. es wurde und wird in einem historisch wohl einmaligen Maße mehr und mehr Liquidität in ein Wirtschaftssystem gepumpt!

was bislang vor allem die Bewertung von "Anlagegütern" wie Aktien, Immobilien, usw. hochgetrieben hat ...

... während die Verbraucherpreise (und Löhne, Mieten, usw.) in Relation zur "Inflation" im eigentlichen Sinne des Wortes = der Aufblähung der Geldmenge weit zurückgeblieben sind!

PS:

bei der FED, der SNB oder der BoE schaut´s ähnlich aus - geographische Diversifikation hilft gegen dieses "Blasenrisiko" also wohl kaum 😥

Zitat von Privatier am 18. Oktober 2020, 15:35 UhrMan braucht gar nicht nach Japan schielen, sondern sich nur den DAX Kursindex ansehen:

https://www.finanzen.net/index/dax-kursindex

Auf MAX klicken und schon stellt man fest, dass die Werte von vor 20 Jahre nicht wieder erreicht sind.

Juckt mich aber sowieso nicht, da ich ja nur in Einzelwerte investiere. Ich tue mich mit über-/unterbewertung bei Indizies auch sehr schwer. Wie soll ich das messen?

Man braucht gar nicht nach Japan schielen, sondern sich nur den DAX Kursindex ansehen:

https://www.finanzen.net/index/dax-kursindex

Auf MAX klicken und schon stellt man fest, dass die Werte von vor 20 Jahre nicht wieder erreicht sind.

Juckt mich aber sowieso nicht, da ich ja nur in Einzelwerte investiere. Ich tue mich mit über-/unterbewertung bei Indizies auch sehr schwer. Wie soll ich das messen?

Zitat von Muslime_Frugi am 18. Oktober 2020, 20:59 Uhr@Privatier: Warum endet der Chart heute bei unter 6000?

@Privatier: Warum endet der Chart heute bei unter 6000?

Zitat von Privatier am 18. Oktober 2020, 21:47 UhrWie meinst du die Frage? Es ist der Kursindex und das ist nun mal der aktuelle Stand...

Wie meinst du die Frage? Es ist der Kursindex und das ist nun mal der aktuelle Stand...

Zitat von Muslime_Frugi am 18. Oktober 2020, 21:57 UhrJa, kenne den Unterschied zwischen Performance und Kurs Index bei Dax.

Aber warum war er als Performance Indize Anfang 2000 bei 7500?

Wird der DOW immer als Kursindize abgegeben?

Der Unterschied zwischen DOW und DAX ist jedefalls krass

Ja, kenne den Unterschied zwischen Performance und Kurs Index bei Dax.

Aber warum war er als Performance Indize Anfang 2000 bei 7500?

Wird der DOW immer als Kursindize abgegeben?

Der Unterschied zwischen DOW und DAX ist jedefalls krass

Zitat von PanameraFlow am 19. Oktober 2020, 0:20 UhrIch verstehe zwar wie Oli das meint, finde aber man kann den Markt nicht wirklich mit einer Münze vergleichen, da eine Münze wirklich rein zufällig ist (bzw fast rein zufällig in dem Beispiel) und es beim Markt schon einige (messbare) Faktoren kann, die es beeinflussen. Aktuell gerade mit einem Virus das keiner kennt ist es meiner Meinung nach deutlich wahrscheinlicher dass das nochmal runter rasselt als dass man 200-300% in den nächsten 10 Jahren verpasst.

Ich persönlich habe mich auch an "Time in the Market beats Timing the market" gehalten und fast alles auf einmal investiert, und das war kurz vor dem Crash und dann kann man erstmal schön zusehen wie alles flöten geht. Ging jetzt in dem Fall gut weil die Erholung schnell kam (zumindest bis jetzt), aber in so einem Szenario kann es genauso gut sein dass man die nächsten 10-15 Jahre mit dickem Minus rumkrebst.

Der Spielerfehlschluss lässt sich hier Meiner Meinung nach auch nicht zu 100% anwenden, da das alles wie gesagt kein reiner Zufall ist sondern viel komplexer als das. Wenn ich am Roulette-Tisch sitze und da 20 mal Rot kommt und ich sage "Jetzt muss mal wieder Schwarz kommen denn jetzt kam schon so oft Rot", dann ist das ein Spielerfehlschluss, wenn der Markt jetzt in 5 Jahren 1000% Gewinn macht (random Beispiel) und ich sage jetzt könnte mal eine Korrektur kommen, ist das eher nur bedingt einer weil das ein ungesundes Wachstum ist und die Korrektur dann eher kommt weil die Märkte heiss gelaufen sind.

Klar wenn ich alles auf einmal reinbutter dann mache ich statistisch am meisten Gewinn über die meiste Zeit, aber das kann schon ganz schnell nach hinten losgehen wie ich am eigenen Leib fast erfahren musste und deshalb würde ich das lieber in Tranchen machen auch wenn da die Rendite statistisch etwas kleiner ist aber lieber eine kleinere Rendite als die Chance auf eine größere Rendite mit dem Risiko auch alles verlieren zu können.

Würde ich zumindest bei mir so machen wenn ich von vorne anfangen würde, aktuell läuft einfach ein monatlicher ETF Sparplan und fertig.

Ich verstehe zwar wie Oli das meint, finde aber man kann den Markt nicht wirklich mit einer Münze vergleichen, da eine Münze wirklich rein zufällig ist (bzw fast rein zufällig in dem Beispiel) und es beim Markt schon einige (messbare) Faktoren kann, die es beeinflussen. Aktuell gerade mit einem Virus das keiner kennt ist es meiner Meinung nach deutlich wahrscheinlicher dass das nochmal runter rasselt als dass man 200-300% in den nächsten 10 Jahren verpasst.

Ich persönlich habe mich auch an "Time in the Market beats Timing the market" gehalten und fast alles auf einmal investiert, und das war kurz vor dem Crash und dann kann man erstmal schön zusehen wie alles flöten geht. Ging jetzt in dem Fall gut weil die Erholung schnell kam (zumindest bis jetzt), aber in so einem Szenario kann es genauso gut sein dass man die nächsten 10-15 Jahre mit dickem Minus rumkrebst.

Der Spielerfehlschluss lässt sich hier Meiner Meinung nach auch nicht zu 100% anwenden, da das alles wie gesagt kein reiner Zufall ist sondern viel komplexer als das. Wenn ich am Roulette-Tisch sitze und da 20 mal Rot kommt und ich sage "Jetzt muss mal wieder Schwarz kommen denn jetzt kam schon so oft Rot", dann ist das ein Spielerfehlschluss, wenn der Markt jetzt in 5 Jahren 1000% Gewinn macht (random Beispiel) und ich sage jetzt könnte mal eine Korrektur kommen, ist das eher nur bedingt einer weil das ein ungesundes Wachstum ist und die Korrektur dann eher kommt weil die Märkte heiss gelaufen sind.

Klar wenn ich alles auf einmal reinbutter dann mache ich statistisch am meisten Gewinn über die meiste Zeit, aber das kann schon ganz schnell nach hinten losgehen wie ich am eigenen Leib fast erfahren musste und deshalb würde ich das lieber in Tranchen machen auch wenn da die Rendite statistisch etwas kleiner ist aber lieber eine kleinere Rendite als die Chance auf eine größere Rendite mit dem Risiko auch alles verlieren zu können.

Würde ich zumindest bei mir so machen wenn ich von vorne anfangen würde, aktuell läuft einfach ein monatlicher ETF Sparplan und fertig.

Zitat von Privatier am 19. Oktober 2020, 8:51 UhrZitat von Muslime_Frugi am 18. Oktober 2020, 21:57 UhrJa, kenne den Unterschied zwischen Performance und Kurs Index bei Dax.

Aber warum war er als Performance Indize Anfang 2000 bei 7500?

Wird der DOW immer als Kursindize abgegeben?

Der Unterschied zwischen DOW und DAX ist jedefalls krass

@muslime_frugi

Was meinst du jetzt? Er war nun mal Anfang 2000 bei 7500. Was ist deine Frage?

Ja, der Dow ist ein Kursindex.

Und ja, das ist ein deutlicher Unterschied in der Performance...

Zitat von Muslime_Frugi am 18. Oktober 2020, 21:57 UhrJa, kenne den Unterschied zwischen Performance und Kurs Index bei Dax.

Aber warum war er als Performance Indize Anfang 2000 bei 7500?

Wird der DOW immer als Kursindize abgegeben?

Der Unterschied zwischen DOW und DAX ist jedefalls krass

Was meinst du jetzt? Er war nun mal Anfang 2000 bei 7500. Was ist deine Frage?

Ja, der Dow ist ein Kursindex.

Und ja, das ist ein deutlicher Unterschied in der Performance...

Zitat von Andreas900 am 19. Oktober 2020, 12:28 UhrEs gibt Investoren, welche die USA seit 30 Jahren meiden weil sie das Land als Blase sehen. Es gibt Investoren, die die EM und insbesondere China meiden, weil sie eine Blase sehen. Diese Investoren trauen sich entweder gar nicht in Aktien rein oder kaufen Deutsche Werte. Das war in den letzten Jahrzehnten aber fast immer eine schlechte Idee.

"Home Bias" oder das erhöhte Vertrauen in heimische Märkte und umgekehrt größere Misstrauen in fremde Märkte kostet vielen Anlegern viel Rendite.

Mir muss mal jemand erklären warum die USA derzeit überbewertet sind. Klar, die Tech Titel sind auf Allzeithoch, aber der Rest? Schaut euch doch viele Industrie- oder generell Value Werte an. Die sind immer noch 30-40% unter ihren Allzeithochs. Und selbst die Tech Firmen sind weit von den Kurssteigerungen der Jahrtausendwende entfernt, die zum Dot Com Crash führten. Alphabet hat ein KGV von 35. Das KGV der Telekom 2001 lag bei vielleicht 200!

Ich überlege die Tage, ob ich mir noch gezielt einen Value ETF ins Depot holen soll. Um die immer noch gebeutelten Substanz und Produktionswerte billig einzukaufen: Coco Cola, Intel, Walt Disney, generell Banken. Warren Buffet hat jetzt bei Bank of America zugeschlagen. Kommer spricht in einem aktuellen Interview von einer Value-Prämie. Letzteres fand ich auch erstaunlich, dass Kommer von Faktorprämien spricht, also sehr wohl anerkennt, dass Faktoren wie Value oder Small Caps mehr Rendite ermöglichen.

Ich würde heute am Allzeithoch vielleicht nicht Apple und co kaufen, aber ein ETF geht sozusagen immer. Und wem die Werte darin nicht gefallen, der kauft eben manuell Aktien, die immer noch weit unter Allzeithoch gehandelt werden. Ich habe Intel fast am absoluten Corona Tiefpunkt gekauft mit KGV unter 10. Auch wenn ihr keine Einzelaktie kauft, seid euch bewusst, dass in ETFs nicht nur Allzeit-Hoch-Apples sondern auch solche Aktien enthalten sind, die vermutlich relativ günstig sind bzw. in denen Corona immer noch eingepreist ist.

Der Stock Market als ganzer ist nicht overvalued, vielleicht einzelne Titel, aber wer passiv anlegt, dem sollte das eh egal sein.

Es gibt Investoren, welche die USA seit 30 Jahren meiden weil sie das Land als Blase sehen. Es gibt Investoren, die die EM und insbesondere China meiden, weil sie eine Blase sehen. Diese Investoren trauen sich entweder gar nicht in Aktien rein oder kaufen Deutsche Werte. Das war in den letzten Jahrzehnten aber fast immer eine schlechte Idee.

"Home Bias" oder das erhöhte Vertrauen in heimische Märkte und umgekehrt größere Misstrauen in fremde Märkte kostet vielen Anlegern viel Rendite.

Mir muss mal jemand erklären warum die USA derzeit überbewertet sind. Klar, die Tech Titel sind auf Allzeithoch, aber der Rest? Schaut euch doch viele Industrie- oder generell Value Werte an. Die sind immer noch 30-40% unter ihren Allzeithochs. Und selbst die Tech Firmen sind weit von den Kurssteigerungen der Jahrtausendwende entfernt, die zum Dot Com Crash führten. Alphabet hat ein KGV von 35. Das KGV der Telekom 2001 lag bei vielleicht 200!

Ich überlege die Tage, ob ich mir noch gezielt einen Value ETF ins Depot holen soll. Um die immer noch gebeutelten Substanz und Produktionswerte billig einzukaufen: Coco Cola, Intel, Walt Disney, generell Banken. Warren Buffet hat jetzt bei Bank of America zugeschlagen. Kommer spricht in einem aktuellen Interview von einer Value-Prämie. Letzteres fand ich auch erstaunlich, dass Kommer von Faktorprämien spricht, also sehr wohl anerkennt, dass Faktoren wie Value oder Small Caps mehr Rendite ermöglichen.

Ich würde heute am Allzeithoch vielleicht nicht Apple und co kaufen, aber ein ETF geht sozusagen immer. Und wem die Werte darin nicht gefallen, der kauft eben manuell Aktien, die immer noch weit unter Allzeithoch gehandelt werden. Ich habe Intel fast am absoluten Corona Tiefpunkt gekauft mit KGV unter 10. Auch wenn ihr keine Einzelaktie kauft, seid euch bewusst, dass in ETFs nicht nur Allzeit-Hoch-Apples sondern auch solche Aktien enthalten sind, die vermutlich relativ günstig sind bzw. in denen Corona immer noch eingepreist ist.

Der Stock Market als ganzer ist nicht overvalued, vielleicht einzelne Titel, aber wer passiv anlegt, dem sollte das eh egal sein.

Zitat von Coffeehouse am 19. Oktober 2020, 15:41 UhrIch zitiere zum Thema billig und teuer /unterbewertet und überbewertet noch mal den Link aus dem anderen Thread:

https://www.mr-market.de/one-oder-two-was-kann-man-denn-jetzt-noch-kaufen/

Hier sind diese Regeln meiner Erfahrung:

Etwas zu kaufen, alleine nur weil es stark gefallen ist, ist dumm. Tiefer geht immer, das nennt man Trendfolge.

Etwas zu kaufen, das steigt und stark ist, ist eine bessere Idee. Höher geht immer, das nennt man Trendfolge.

Es gibt immer einen guten Grund, warum etwas sehr stark gefallen ist, sonst würde der Kurs nicht fallen.

Der Markt weiss in der Regel mehr als wir. Wenn der tut, was wir nicht verstehen, sind wir die, denen Wissen fehlt und nicht umgedreht.

Stärke gebiert Stärke. Wie eine schwache, hat auch eine starke Aktie Gründe, die nicht so schnell weggehen und den Kurs weiter treiben.

Es gibt kein "billig" für uns, denn dazu müssten wie mehr über die Aktie wissen, als der Markt der sie so bewertet. Wissen wir das?

Es gibt kein "teuer" für uns, denn dazu müssten wir mehr über die Aktie wissen, als der Markt, der sie so bewertet. Wissen wir das?

Als langfristiges Investment gibt es nur zwei Arten von Aktien für uns. Starke Aktien, mit gut funktionierendem Geschäftsmodell und positiven Aussichten. Und solche, die wir nicht im Depot haben.

Ich zitiere zum Thema billig und teuer /unterbewertet und überbewertet noch mal den Link aus dem anderen Thread:

https://www.mr-market.de/one-oder-two-was-kann-man-denn-jetzt-noch-kaufen/

Hier sind diese Regeln meiner Erfahrung:

-

Etwas zu kaufen, alleine nur weil es stark gefallen ist, ist dumm. Tiefer geht immer, das nennt man Trendfolge.

-

Etwas zu kaufen, das steigt und stark ist, ist eine bessere Idee. Höher geht immer, das nennt man Trendfolge.

-

Es gibt immer einen guten Grund, warum etwas sehr stark gefallen ist, sonst würde der Kurs nicht fallen.

-

Der Markt weiss in der Regel mehr als wir. Wenn der tut, was wir nicht verstehen, sind wir die, denen Wissen fehlt und nicht umgedreht.

-

Stärke gebiert Stärke. Wie eine schwache, hat auch eine starke Aktie Gründe, die nicht so schnell weggehen und den Kurs weiter treiben.

-

Es gibt kein "billig" für uns, denn dazu müssten wie mehr über die Aktie wissen, als der Markt der sie so bewertet. Wissen wir das?

-

Es gibt kein "teuer" für uns, denn dazu müssten wir mehr über die Aktie wissen, als der Markt, der sie so bewertet. Wissen wir das?

-

Als langfristiges Investment gibt es nur zwei Arten von Aktien für uns. Starke Aktien, mit gut funktionierendem Geschäftsmodell und positiven Aussichten. Und solche, die wir nicht im Depot haben.

Zitat von Cepha am 19. Oktober 2020, 21:06 UhrIm weltweiten Vergleich finde ich das KGV/CAPE des US Aktienmarkts höher als den Rest.

Über die Ursachen mag man spekulieren.

Die ich glaube, dass langfrsitig das meiste zum Mittelwert strebt habe ich zum MSCI world noch Europa und EM dazu, ich will einfach nicht 2/3 meines Depots in US Aktien haben, 35-40% gefällt mir besser.

Wer das anders sieht: Auch recht.

Jeder der an Rebalancing glaubt und schon länger am Markt ist macht das aktuell genauso. Da sich die US Werte in den letzten Jahren viel besser entwicklet haben kauft man heute eben verstärkt anderes nach.

Ein ETF wie der MSCI word betreibt aber kein rebalancing, deshalb ist dort Apple heute deutlich mehr wert als alle dort enthaltenen deutschen Unternehmen zusammen

Im weltweiten Vergleich finde ich das KGV/CAPE des US Aktienmarkts höher als den Rest.

Über die Ursachen mag man spekulieren.

Die ich glaube, dass langfrsitig das meiste zum Mittelwert strebt habe ich zum MSCI world noch Europa und EM dazu, ich will einfach nicht 2/3 meines Depots in US Aktien haben, 35-40% gefällt mir besser.

Wer das anders sieht: Auch recht.

Jeder der an Rebalancing glaubt und schon länger am Markt ist macht das aktuell genauso. Da sich die US Werte in den letzten Jahren viel besser entwicklet haben kauft man heute eben verstärkt anderes nach.

Ein ETF wie der MSCI word betreibt aber kein rebalancing, deshalb ist dort Apple heute deutlich mehr wert als alle dort enthaltenen deutschen Unternehmen zusammen

Zitat von Andreas900 am 21. Oktober 2020, 7:35 UhrZitat von Coffeehouse am 19. Oktober 2020, 15:41 UhrIch zitiere zum Thema billig und teuer /unterbewertet und überbewertet noch mal den Link aus dem anderen Thread:

https://www.mr-market.de/one-oder-two-was-kann-man-denn-jetzt-noch-kaufen/

Hier sind diese Regeln meiner Erfahrung:

Etwas zu kaufen, alleine nur weil es stark gefallen ist, ist dumm. Tiefer geht immer, das nennt man Trendfolge.

Etwas zu kaufen, das steigt und stark ist, ist eine bessere Idee. Höher geht immer, das nennt man Trendfolge.

Es gibt immer einen guten Grund, warum etwas sehr stark gefallen ist, sonst würde der Kurs nicht fallen.

Der Markt weiss in der Regel mehr als wir. Wenn der tut, was wir nicht verstehen, sind wir die, denen Wissen fehlt und nicht umgedreht.

Stärke gebiert Stärke. Wie eine schwache, hat auch eine starke Aktie Gründe, die nicht so schnell weggehen und den Kurs weiter treiben.

Es gibt kein "billig" für uns, denn dazu müssten wie mehr über die Aktie wissen, als der Markt der sie so bewertet. Wissen wir das?

Es gibt kein "teuer" für uns, denn dazu müssten wir mehr über die Aktie wissen, als der Markt, der sie so bewertet. Wissen wir das?

Als langfristiges Investment gibt es nur zwei Arten von Aktien für uns. Starke Aktien, mit gut funktionierendem Geschäftsmodell und positiven Aussichten. Und solche, die wir nicht im Depot haben.

Ich bin ja kein Fan von solchen Tipps. Sie sind gute Denkanstöße aber sollten nicht als Handlungsanleitungen betrachtet werden.

Wer zum Beispiel der Regel 4, 6 oder 7 folgt, dürfte nie einzelne Aktien kaufen und auch nie Markettiming machen. Das ist vermutlich für die meisten Anleger eine gute Regel (einfach ETFs kaufen und schlafen legen), Warren Buffet würde aber drüber lachen. Ich glaube auch der normale Anleger kann durchaus Über- oder Untertreibungen am Markt erkennen. So habe viele Privatanleger im Corona Crash gekauft. Ob es schlau ist auf solche Crashs zu warten und in der Zwischenzeit Rendite zu verpassen, ist die andere Frage....

Regeln 1 und 2 beziehen sich mit der Trendfolge vor allem auf kurzfristig orientierte Trader. Langzeitinvestoren geht es nicht primär um Trends sondern um die substanzielle Bewertung eines Unternehmens. Insofern widersprechen die Regeln aber fast schon der Regel 8, weil Nr. 8 eben nicht auf Trends sondern langfristige Geschäftsaussichten setzt.

Ich glaube, dass ein Knackpunkt bei Aktien darin liegt, WIE man investiert. Also ob man kurzfristiger Trendfolger ist oder langfristiger Value Anleger. Entsprechend vollständig unterschiedlich müssen die Strategien sein. Der Langzeitanleger greift teils bewusst in das "fallende Messer", für den Spekulanten ist das ein Tabu. Der Langzeitanleger stellt sich nicht die Frage nach einem aktuellen positiven oder negativen Trend sondern danach wo das Unternehmen in 10 Jahren steht.

Genauso versuche ich die Märkte zu betrachten. Persönlich kann ich mir schwer vorstellen, dass die Märkte in 10 Jahren nicht höher stehen werden als heute. Vielen Unternehmen geht es trotz Corona gut und sie sitzen teils sogar auf richtig viel Kohle. Schaut auch Unternehmen wie Alphabet und Apple an. Die Schulden liegen bei den Staaten. Das ist ein großer Unterschied zu z.B. den Schulden in den 1920er Jahren. Möglicherweise stehen wir erst am Anfang einer Asset Price Inflation, die Aktien und andere Vermögenswerte vervielfacht.

Und gerade wenn man nicht glaubt schlauer zu sein als der Markt (was einige der zitierten Tipps ja auch sagen), sollte man im Markt investiert sein bzw. bleiben.

Zitat von Coffeehouse am 19. Oktober 2020, 15:41 UhrIch zitiere zum Thema billig und teuer /unterbewertet und überbewertet noch mal den Link aus dem anderen Thread:

https://www.mr-market.de/one-oder-two-was-kann-man-denn-jetzt-noch-kaufen/

Hier sind diese Regeln meiner Erfahrung:

Etwas zu kaufen, alleine nur weil es stark gefallen ist, ist dumm. Tiefer geht immer, das nennt man Trendfolge.

Etwas zu kaufen, das steigt und stark ist, ist eine bessere Idee. Höher geht immer, das nennt man Trendfolge.

Es gibt immer einen guten Grund, warum etwas sehr stark gefallen ist, sonst würde der Kurs nicht fallen.

Der Markt weiss in der Regel mehr als wir. Wenn der tut, was wir nicht verstehen, sind wir die, denen Wissen fehlt und nicht umgedreht.

Stärke gebiert Stärke. Wie eine schwache, hat auch eine starke Aktie Gründe, die nicht so schnell weggehen und den Kurs weiter treiben.

Es gibt kein "billig" für uns, denn dazu müssten wie mehr über die Aktie wissen, als der Markt der sie so bewertet. Wissen wir das?

Es gibt kein "teuer" für uns, denn dazu müssten wir mehr über die Aktie wissen, als der Markt, der sie so bewertet. Wissen wir das?

Als langfristiges Investment gibt es nur zwei Arten von Aktien für uns. Starke Aktien, mit gut funktionierendem Geschäftsmodell und positiven Aussichten. Und solche, die wir nicht im Depot haben.

Ich bin ja kein Fan von solchen Tipps. Sie sind gute Denkanstöße aber sollten nicht als Handlungsanleitungen betrachtet werden.

Wer zum Beispiel der Regel 4, 6 oder 7 folgt, dürfte nie einzelne Aktien kaufen und auch nie Markettiming machen. Das ist vermutlich für die meisten Anleger eine gute Regel (einfach ETFs kaufen und schlafen legen), Warren Buffet würde aber drüber lachen. Ich glaube auch der normale Anleger kann durchaus Über- oder Untertreibungen am Markt erkennen. So habe viele Privatanleger im Corona Crash gekauft. Ob es schlau ist auf solche Crashs zu warten und in der Zwischenzeit Rendite zu verpassen, ist die andere Frage....

Regeln 1 und 2 beziehen sich mit der Trendfolge vor allem auf kurzfristig orientierte Trader. Langzeitinvestoren geht es nicht primär um Trends sondern um die substanzielle Bewertung eines Unternehmens. Insofern widersprechen die Regeln aber fast schon der Regel 8, weil Nr. 8 eben nicht auf Trends sondern langfristige Geschäftsaussichten setzt.

Ich glaube, dass ein Knackpunkt bei Aktien darin liegt, WIE man investiert. Also ob man kurzfristiger Trendfolger ist oder langfristiger Value Anleger. Entsprechend vollständig unterschiedlich müssen die Strategien sein. Der Langzeitanleger greift teils bewusst in das "fallende Messer", für den Spekulanten ist das ein Tabu. Der Langzeitanleger stellt sich nicht die Frage nach einem aktuellen positiven oder negativen Trend sondern danach wo das Unternehmen in 10 Jahren steht.

Genauso versuche ich die Märkte zu betrachten. Persönlich kann ich mir schwer vorstellen, dass die Märkte in 10 Jahren nicht höher stehen werden als heute. Vielen Unternehmen geht es trotz Corona gut und sie sitzen teils sogar auf richtig viel Kohle. Schaut auch Unternehmen wie Alphabet und Apple an. Die Schulden liegen bei den Staaten. Das ist ein großer Unterschied zu z.B. den Schulden in den 1920er Jahren. Möglicherweise stehen wir erst am Anfang einer Asset Price Inflation, die Aktien und andere Vermögenswerte vervielfacht.

Und gerade wenn man nicht glaubt schlauer zu sein als der Markt (was einige der zitierten Tipps ja auch sagen), sollte man im Markt investiert sein bzw. bleiben.

Zitat von Andreas900 am 21. Oktober 2020, 7:39 UhrZitat von Cepha am 19. Oktober 2020, 21:06 UhrIm weltweiten Vergleich finde ich das KGV/CAPE des US Aktienmarkts höher als den Rest.

Über die Ursachen mag man spekulieren.

Die ich glaube, dass langfrsitig das meiste zum Mittelwert strebt habe ich zum MSCI world noch Europa und EM dazu, ich will einfach nicht 2/3 meines Depots in US Aktien haben, 35-40% gefällt mir besser.

Wer das anders sieht: Auch recht.

Jeder der an Rebalancing glaubt und schon länger am Markt ist macht das aktuell genauso. Da sich die US Werte in den letzten Jahren viel besser entwicklet haben kauft man heute eben verstärkt anderes nach.

Ein ETF wie der MSCI word betreibt aber kein rebalancing, deshalb ist dort Apple heute deutlich mehr wert als alle dort enthaltenen deutschen Unternehmen zusammen

Richtig.

Für mich auch der Grund warum ich nicht in den MSCI World investiert bin sondern einzelne ETFs für Europa, Nordamerika, Pazifik habe (neben einem ETF für die EM).

Im MSCI World sind die USA über-repräsentativ. Das funktionierte in den letzten Jahrzehnten gut, aber man muss sich diesem Klumpenrisiko bewusst sein - vor allem wenn man sieht wie stark die wenigen FANG Unternehmen den US Index dominieren. Fantastische Unternehmen finde ich! Und dennoch möchte ich hier kein Klumpenrisiko.

Zitat von Cepha am 19. Oktober 2020, 21:06 UhrIm weltweiten Vergleich finde ich das KGV/CAPE des US Aktienmarkts höher als den Rest.

Über die Ursachen mag man spekulieren.

Die ich glaube, dass langfrsitig das meiste zum Mittelwert strebt habe ich zum MSCI world noch Europa und EM dazu, ich will einfach nicht 2/3 meines Depots in US Aktien haben, 35-40% gefällt mir besser.

Wer das anders sieht: Auch recht.

Jeder der an Rebalancing glaubt und schon länger am Markt ist macht das aktuell genauso. Da sich die US Werte in den letzten Jahren viel besser entwicklet haben kauft man heute eben verstärkt anderes nach.

Ein ETF wie der MSCI word betreibt aber kein rebalancing, deshalb ist dort Apple heute deutlich mehr wert als alle dort enthaltenen deutschen Unternehmen zusammen

Richtig.

Für mich auch der Grund warum ich nicht in den MSCI World investiert bin sondern einzelne ETFs für Europa, Nordamerika, Pazifik habe (neben einem ETF für die EM).

Im MSCI World sind die USA über-repräsentativ. Das funktionierte in den letzten Jahrzehnten gut, aber man muss sich diesem Klumpenrisiko bewusst sein - vor allem wenn man sieht wie stark die wenigen FANG Unternehmen den US Index dominieren. Fantastische Unternehmen finde ich! Und dennoch möchte ich hier kein Klumpenrisiko.

.svg){kind=link}

{kind=link}