Hallo in die Runde!

Zitat von nofreelunch1 am 14. August 2024, 14:27 UhrIch lese hier schon eine Weile mit. Aber es ist schwer, eine Übersicht zu bekommen.

ich möchte so schnell, wie es wirklich geht, in die finanzielle Unabhängigkeit kommen. Ich würde mit circa 1500 € im Monat auskommen für alle Kosten. Im Augenblick kann ich 1000 € sparen. Ich habe bereits 50.000 € angespart und jetzt als Festgeld angelegt.Welche Wege würdet ihr empfehlen, um schnellstmöglich ein Vermögen aufzubauen?

Ich lese hier schon eine Weile mit. Aber es ist schwer, eine Übersicht zu bekommen.

ich möchte so schnell, wie es wirklich geht, in die finanzielle Unabhängigkeit kommen. Ich würde mit circa 1500 € im Monat auskommen für alle Kosten. Im Augenblick kann ich 1000 € sparen. Ich habe bereits 50.000 € angespart und jetzt als Festgeld angelegt.

Welche Wege würdet ihr empfehlen, um schnellstmöglich ein Vermögen aufzubauen?

Zitat von luxander am 14. August 2024, 15:56 UhrHerzlich willkommen hier im Forum!

Schnellstmöglich ist das mit einer Sparrate von 1000€ schwer zu erreichen, wenn man nicht gerade auf sehr riskante und höchstspekulative Anlageformen setzt. Nach Möglichkeit das Einkommen erhöhen und dann deutlich mehr investieren, nicht unbedingt in Festgeld.

Herzlich willkommen hier im Forum!

Schnellstmöglich ist das mit einer Sparrate von 1000€ schwer zu erreichen, wenn man nicht gerade auf sehr riskante und höchstspekulative Anlageformen setzt. Nach Möglichkeit das Einkommen erhöhen und dann deutlich mehr investieren, nicht unbedingt in Festgeld.

Zitat von Muslime_Frugi am 14. August 2024, 16:31 UhrHallo und willkommen

möglichst schnell durch investieren anstatt in Festgeld anlegen.

Also eine „Realrendite“ nach Inflation.Im breiten Aktienmarkt also 5% p.a.

Bei 50.000 Startkapital und lineal 1k Sparrate ist das Ziel bei einer vorsichtigen Entnahmerate von 3% nach Steuer in etwa 25y erreicht.Krankenversicherung berücksichtigt?

Viel Erfolg und wenig Stolpersteine bis dahin.

Hallo und willkommen

möglichst schnell durch investieren anstatt in Festgeld anlegen.

Also eine „Realrendite“ nach Inflation.

Im breiten Aktienmarkt also 5% p.a.

Bei 50.000 Startkapital und lineal 1k Sparrate ist das Ziel bei einer vorsichtigen Entnahmerate von 3% nach Steuer in etwa 25y erreicht.

Krankenversicherung berücksichtigt?

Viel Erfolg und wenig Stolpersteine bis dahin.

Zitat von TheWanderer am 14. August 2024, 17:03 UhrEben, Olivers Rechner kommt mit deinen Werten + Rest Default sogar auf 17,8 Jahre ab heute. Da sind natürlich unzählige Dinge nicht berücksichtigt. Du kannst jetzt versuchen alle relevanten Themen bzgl. Investmentstrategien, Entnahmeraten, Steuern, Versicherungen, Szenarien mit Haus, Partner, Kindern, Erbe etc. durchrechnen, einen Masterplan aufstellen und dann folgen und anpassen. Vielen gefällt sowas, für mich hat sich was anderes bewährt: auf mehr Einkommen hinarbeiten, Ausgaben im Griff halten, einfache (!) Investmentstrategien finden. Und sei es ein stumpfer Notgroschen + Rest in AllWorld ETF. zu letzterem die einschlägigen Quellen nutzen, Finanztip, Finanzfluss etc. Fern von allen Finanzproduktverkäufern halten, von der Sparkasse bis zum Youtuber. Das sind die Dinge, die JETZT wichtig sind. Um alles weitere musst du dir die nächsten 15 Jahre keinen Kopf machen.

Eben, Olivers Rechner kommt mit deinen Werten + Rest Default sogar auf 17,8 Jahre ab heute. Da sind natürlich unzählige Dinge nicht berücksichtigt. Du kannst jetzt versuchen alle relevanten Themen bzgl. Investmentstrategien, Entnahmeraten, Steuern, Versicherungen, Szenarien mit Haus, Partner, Kindern, Erbe etc. durchrechnen, einen Masterplan aufstellen und dann folgen und anpassen. Vielen gefällt sowas, für mich hat sich was anderes bewährt: auf mehr Einkommen hinarbeiten, Ausgaben im Griff halten, einfache (!) Investmentstrategien finden. Und sei es ein stumpfer Notgroschen + Rest in AllWorld ETF. zu letzterem die einschlägigen Quellen nutzen, Finanztip, Finanzfluss etc. Fern von allen Finanzproduktverkäufern halten, von der Sparkasse bis zum Youtuber. Das sind die Dinge, die JETZT wichtig sind. Um alles weitere musst du dir die nächsten 15 Jahre keinen Kopf machen.

Zitat von nofreelunch1 am 15. August 2024, 13:05 UhrIch hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Ich hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Zitat von MoneyMaker am 15. August 2024, 15:32 Uhrauch von mir ein Hallo....

jaja, die üblichen Probleme, Inflation zu hoch und/oder Rendite zu wenig. Prinzipiell gebe ich aber den Meinungen der Vorredner recht:

- aus 1.500 werden allein durch Inflation in 15 Jahren 2.250 Finanzbedarf.

- Die Sparrate von 1000 hört sich zwar gut an, aber mehr ist immer besser (Einkommen erhöhen)

- Festgeld ist in der Tat nicht die beste Variante. Schlägt meist nur die Inflation, sonst nix.

- Und zum Thema ETF folgendes:

Ich persönlich setze seit Jahren auf Einzelaktien, ist aber jede Menge Arbeit und braucht Erfahrung im Bereich Chancen/Risiko Abschätzung im Auswählen der Einzel-Titel. Für den Vermögensaufbau meiner kleine Tochter, wollte ich mir die Einzel-Aktien-Arbeit monatlich nicht machen und habe nach einfachen aber lukrativen ETF-Sparplänen gesucht. Da ich aber auch immer kritisch bin und nicht alles aus der Werbung glaube, habe ich erst mal einen Testlauf vor knapp über einem Jahr gestartet. Das Ergebnis bis heute:

Startbetrag 1000€ und monatlich 100€. Macht Stand heute eine Einzahlung von 2.400€. Das Depot steht aktuell bei 2.585,20€. (Der Blibb letzte Woche machte ca. 3,8% aus, steht aber heute bereits schon wieder 0,5% über ATH). Macht nach Einzahlungen ca. 7,7% Rendite für ca. 1 Jahr und gemäß deren Analyse zeitgewichtet (also nach ETFs und nicht nach Einzahlungen) 9,63%. Die Gelder werden zu 80% automatisch mit einem "Robo-Advisor" in 10 verschiedene ETFs (weltweit gemischt) investiert und auch tw. umgeschichtet (KI?), vom Rest ca 12% in Anleihen und 8% in "Inflationsschutz" (z.B. Gold). Alles im Detail (bis zur einzelnen ISIN) nachvollziehbar, aber ohne es eben selbst machen zu müssen. Die Kosten dafür sind marginal, zZt. ca 5€ pro Quartal. Fazit: gar nicht so schlecht wie ich anfangs dachte. Und für "ohne Arbeit und Kenntnisse" auch eine - wie ich finde - gute Rendite. Und bevor man sich selbst auf ETF-Suche/Aufteilung begibt, ist so etwas eine einfache aber auch gestreute Lösung. und jederzeit kann man ganz oder teilweise kündigen an seine Kohle.

Wichtig: Dies ist nur ein Erfahrungsbericht und keine Empfehlung oder Werbung. Aber da ich weiß, dass die Frage kommen wird: Das genutzte Produkt heißt OSKAR (Strategie moderat offensiv) mit der Baader-Bank als Depot-führenden Bank im Hintergrund. Eventuell hat ja jemand mit anderen Anbietern/Sparplänen ähnliche oder bessere Erfahrungen gemacht. Nur her damit.

auch von mir ein Hallo....

jaja, die üblichen Probleme, Inflation zu hoch und/oder Rendite zu wenig. Prinzipiell gebe ich aber den Meinungen der Vorredner recht:

- aus 1.500 werden allein durch Inflation in 15 Jahren 2.250 Finanzbedarf.

- Die Sparrate von 1000 hört sich zwar gut an, aber mehr ist immer besser (Einkommen erhöhen)

- Festgeld ist in der Tat nicht die beste Variante. Schlägt meist nur die Inflation, sonst nix.

- Und zum Thema ETF folgendes:

Ich persönlich setze seit Jahren auf Einzelaktien, ist aber jede Menge Arbeit und braucht Erfahrung im Bereich Chancen/Risiko Abschätzung im Auswählen der Einzel-Titel. Für den Vermögensaufbau meiner kleine Tochter, wollte ich mir die Einzel-Aktien-Arbeit monatlich nicht machen und habe nach einfachen aber lukrativen ETF-Sparplänen gesucht. Da ich aber auch immer kritisch bin und nicht alles aus der Werbung glaube, habe ich erst mal einen Testlauf vor knapp über einem Jahr gestartet. Das Ergebnis bis heute:

Startbetrag 1000€ und monatlich 100€. Macht Stand heute eine Einzahlung von 2.400€. Das Depot steht aktuell bei 2.585,20€. (Der Blibb letzte Woche machte ca. 3,8% aus, steht aber heute bereits schon wieder 0,5% über ATH). Macht nach Einzahlungen ca. 7,7% Rendite für ca. 1 Jahr und gemäß deren Analyse zeitgewichtet (also nach ETFs und nicht nach Einzahlungen) 9,63%. Die Gelder werden zu 80% automatisch mit einem "Robo-Advisor" in 10 verschiedene ETFs (weltweit gemischt) investiert und auch tw. umgeschichtet (KI?), vom Rest ca 12% in Anleihen und 8% in "Inflationsschutz" (z.B. Gold). Alles im Detail (bis zur einzelnen ISIN) nachvollziehbar, aber ohne es eben selbst machen zu müssen. Die Kosten dafür sind marginal, zZt. ca 5€ pro Quartal. Fazit: gar nicht so schlecht wie ich anfangs dachte. Und für "ohne Arbeit und Kenntnisse" auch eine - wie ich finde - gute Rendite. Und bevor man sich selbst auf ETF-Suche/Aufteilung begibt, ist so etwas eine einfache aber auch gestreute Lösung. und jederzeit kann man ganz oder teilweise kündigen an seine Kohle.

Wichtig: Dies ist nur ein Erfahrungsbericht und keine Empfehlung oder Werbung. Aber da ich weiß, dass die Frage kommen wird: Das genutzte Produkt heißt OSKAR (Strategie moderat offensiv) mit der Baader-Bank als Depot-führenden Bank im Hintergrund. Eventuell hat ja jemand mit anderen Anbietern/Sparplänen ähnliche oder bessere Erfahrungen gemacht. Nur her damit.

Zitat von Arnim am 15. August 2024, 17:18 UhrZitat von nofreelunch1 am 15. August 2024, 13:05 UhrIch hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Hey nofreelunch1,

bei deiner Rechnung muss ich leider mal mit dem Rotstift dran 😉

Hast du bei deiner benutzten MSCI-World-Tabelle eine Tabelle mit Ausschüttungen benutzt? Warum guckst du nur auf den Zeitraum 1998-2018, wenn du auch hunderte andere Zeiträume mit anderen Renditen betrachten kannst? Wieso glaubst du die Inflation liegt gemittelt über 3,75 %?

Wieso ziehst du die Abgeltungssteuer pauschal von der Gesamtsumme ab? --> Willst du zu einem Zeitpunkt alles auf einmal realisieren und nie wieder einsteigen?

Warum lässt du bei deinem Dividendenrenditenbeispiel die etwaigen Kursgewinne der Aktien außen vor?

Alles in allem glaube ich du stehst gerade erst am Anfang einer spannenden Investorenkarriere und müsstest dich einmal intensiv mit den Grundlagen befassen. Viele der Fragestellungen werden sich dann von selbst beantworten und du kommst zu einer für dich passenden Geldanlage 🙂 Liebe Grüße

Zitat von nofreelunch1 am 15. August 2024, 13:05 UhrIch hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Hey nofreelunch1,

bei deiner Rechnung muss ich leider mal mit dem Rotstift dran 😉

Hast du bei deiner benutzten MSCI-World-Tabelle eine Tabelle mit Ausschüttungen benutzt? Warum guckst du nur auf den Zeitraum 1998-2018, wenn du auch hunderte andere Zeiträume mit anderen Renditen betrachten kannst? Wieso glaubst du die Inflation liegt gemittelt über 3,75 %?

Wieso ziehst du die Abgeltungssteuer pauschal von der Gesamtsumme ab? --> Willst du zu einem Zeitpunkt alles auf einmal realisieren und nie wieder einsteigen?

Warum lässt du bei deinem Dividendenrenditenbeispiel die etwaigen Kursgewinne der Aktien außen vor?

Alles in allem glaube ich du stehst gerade erst am Anfang einer spannenden Investorenkarriere und müsstest dich einmal intensiv mit den Grundlagen befassen. Viele der Fragestellungen werden sich dann von selbst beantworten und du kommst zu einer für dich passenden Geldanlage 🙂 Liebe Grüße

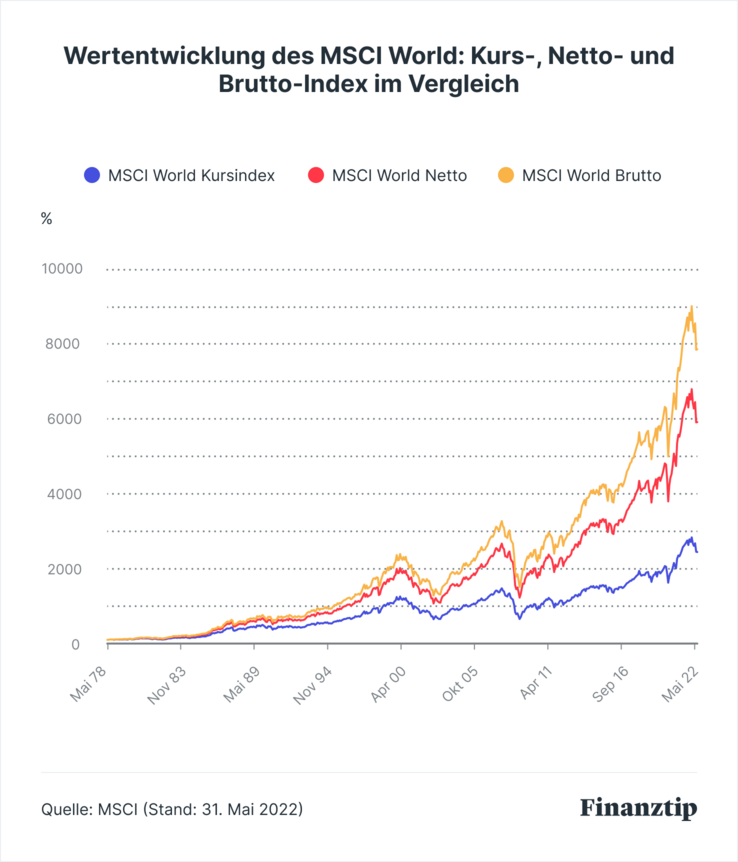

Zitat von MFZ73 am 15. August 2024, 20:34 UhrEr hat mit dem Kursindex gerechnet, nicht mit der Netto- oder Brutto-Entwicklung. Das führt natürlich zu falschen Ergebnissen.

Er hat mit dem Kursindex gerechnet, nicht mit der Netto- oder Brutto-Entwicklung. Das führt natürlich zu falschen Ergebnissen.

Zitat von Sparschwein am 15. August 2024, 23:18 UhrZitat von nofreelunch1 am 15. August 2024, 13:05 UhrIch hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Und mit deinem Festgeld machst du noch weniger, als 5% pro Jahr - also was ist dein Punkt?

Du hast dir genau den 20 Jahreszeitraum rausgesucht, in dem es zwei massive Krisen gab. Es gibt sicher auch 20 Jahreszeiträume mit 10% Rendite p.a., oder mehr.

Dann nimmst du anscheinend die aktuelle Inflation und vergleichst die mit dieser historischen Rendite.

In dem von dir ausgesuchten Zeitraum war die Inflation doch viel niedriger - und aktuell, da die Inflation so hoch ist, ist auch die Rendite am Aktienmarkt viel höher, schau dir die letzen 5 Jahre im MSCI World ruhig mal an.

Es war sogar in keinem einzigen Jahr die Inflationsrate auf deinen 3,75%, in der verlinkten Datenreihe bis 2003.

Deine Rechnung geht übrigens nur auf, wenn du jedes Jahr genau 5% Rendite gemacht hättest, Ende jeden Jahres alles verkauft hättest und dann Anfang des nächsten Jahres wieder alles investiert - also somit jedes Jahr 25% Kapitalertragsteuer auf deine Kursgewinne gehabt hättest, die dir dann für die zukünftige Wertentwicklung gefehlt hätten. Das hat natürlich mit der Realität überhaupt nichts zu tun.

Rechnung: 100*1,05^20=~265 265-100=165 165*0,75=~124 -> Vermögen nach 20 Jahren bei mit 25% versteuerten 165€ Gewinn= 224€

Deine Annahme: 100*1,0375^20=~209€

Zitat von nofreelunch1 am 15. August 2024, 13:05 UhrIch hatte auch zuerst an den MSCI World gedacht. Wenn man den Kurs verfolgt, dann hat er sich zum Beispiel von 1998-2018 von 1000 auf 2000 Punkte verdoppelt. Das macht in 20 Jahren also eine Entwicklung von 100 % oder 5 % pro Jahr. Davon ist die Abgeltungssteuer abzuziehen, somit sind es dann noch 3,75 %. Das würde die Inflation nicht ausgleichen.

Und die Dividendenrendite zum Beispiel in den letzten vier Jahren betrug im Schnitt etwa 2 %, das sind nach Abgeltungssteuer 1,5 %. Also man schlägt weder die Inflation. Noch gibt es eine interessante Rendite.

Und mit deinem Festgeld machst du noch weniger, als 5% pro Jahr - also was ist dein Punkt?

Du hast dir genau den 20 Jahreszeitraum rausgesucht, in dem es zwei massive Krisen gab. Es gibt sicher auch 20 Jahreszeiträume mit 10% Rendite p.a., oder mehr.

Dann nimmst du anscheinend die aktuelle Inflation und vergleichst die mit dieser historischen Rendite.

In dem von dir ausgesuchten Zeitraum war die Inflation doch viel niedriger - und aktuell, da die Inflation so hoch ist, ist auch die Rendite am Aktienmarkt viel höher, schau dir die letzen 5 Jahre im MSCI World ruhig mal an.

Es war sogar in keinem einzigen Jahr die Inflationsrate auf deinen 3,75%, in der verlinkten Datenreihe bis 2003.

Deine Rechnung geht übrigens nur auf, wenn du jedes Jahr genau 5% Rendite gemacht hättest, Ende jeden Jahres alles verkauft hättest und dann Anfang des nächsten Jahres wieder alles investiert - also somit jedes Jahr 25% Kapitalertragsteuer auf deine Kursgewinne gehabt hättest, die dir dann für die zukünftige Wertentwicklung gefehlt hätten. Das hat natürlich mit der Realität überhaupt nichts zu tun.

Rechnung: 100*1,05^20=~265 265-100=165 165*0,75=~124 -> Vermögen nach 20 Jahren bei mit 25% versteuerten 165€ Gewinn= 224€

Deine Annahme: 100*1,0375^20=~209€

Zitat von MFZ73 am 15. August 2024, 23:54 UhrJesus Christus.

Er vergleicht den Kurs-INDEX mit den realen Entwicklungen, siehe hier:

Er nimmt also die blaue Linie als Berechnungsbasis - und das passt exakt zu seinen Beschreibungen, weil die nämlich von 1998-2018 von ~1000 auf ~2000 springt.

Hat nur einen Haken: der von ihm beschriebene Vergleich ist nur korrekt, wenn man es mit der gelben oder roten Linie vergleicht.

Daher einzige Schlussfolgerung: der TE ist ein absoluter Einsteiger, der zwei Indizes bzw. deren Definition irrtümlich verwechselt. Oder aber er weiß ganz genau, was er da schreibt und verfolgt ein ganz anderes Ziel.

Mathematisch falsch ist beides. Das muss man aber nicht explizit/empirisch beweisen, es reicht vollständig aus, nachzuweisen, dass der TE schon falsch losrechnet.

Quod. erat. demonstrandum.

Jesus Christus.

Er vergleicht den Kurs-INDEX mit den realen Entwicklungen, siehe hier:

Er nimmt also die blaue Linie als Berechnungsbasis - und das passt exakt zu seinen Beschreibungen, weil die nämlich von 1998-2018 von ~1000 auf ~2000 springt.

Hat nur einen Haken: der von ihm beschriebene Vergleich ist nur korrekt, wenn man es mit der gelben oder roten Linie vergleicht.

Daher einzige Schlussfolgerung: der TE ist ein absoluter Einsteiger, der zwei Indizes bzw. deren Definition irrtümlich verwechselt. Oder aber er weiß ganz genau, was er da schreibt und verfolgt ein ganz anderes Ziel.

Mathematisch falsch ist beides. Das muss man aber nicht explizit/empirisch beweisen, es reicht vollständig aus, nachzuweisen, dass der TE schon falsch losrechnet.

Quod. erat. demonstrandum.

Zitat von TheWanderer am 16. August 2024, 5:23 UhrAbgesehn von den ganzen Rechenfehlern: Ja, wenn es doof läuft, kommst du in den 20 Jahren kaum über die Inflation weg. Und selbst bei durchschnittlicher Rendite speist sich dein Endvermögen in diesem Zeitraum vor allem aus dem selbst Ersparten. Musst du leider so hinnehmen und aushalten, dass alle möglichen Leute dir ständig erzähln, sie fahren mit Einzeltiteln / Hebeln / Crypto / Immos / Schiffscontainern / sonstwas viel besser. Tun die meisten langfristig dann doch nicht.

Abgesehn von den ganzen Rechenfehlern: Ja, wenn es doof läuft, kommst du in den 20 Jahren kaum über die Inflation weg. Und selbst bei durchschnittlicher Rendite speist sich dein Endvermögen in diesem Zeitraum vor allem aus dem selbst Ersparten. Musst du leider so hinnehmen und aushalten, dass alle möglichen Leute dir ständig erzähln, sie fahren mit Einzeltiteln / Hebeln / Crypto / Immos / Schiffscontainern / sonstwas viel besser. Tun die meisten langfristig dann doch nicht.

Zitat von Muslime_Frugi am 16. August 2024, 8:53 UhrJa, da haben die Herren Nölting, Wagner und co. seinerzeit den Leuten einen ganz schönen Floh ins Ohr gesetzt.

Mit Rente mit 40 und so….Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Ja, da haben die Herren Nölting, Wagner und co. seinerzeit den Leuten einen ganz schönen Floh ins Ohr gesetzt.

Mit Rente mit 40 und so….

Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Zitat von Privatier am 16. August 2024, 9:10 Uhr@muslime_frugi aber mit Midi Job ist alles easy... 😎

@muslime_frugi aber mit Midi Job ist alles easy... 😎

Zitat von Muslime_Frugi am 16. August 2024, 9:23 UhrZitat von Privatier am 16. August 2024, 9:10 Uhr@muslime_frugi aber mit Midi Job ist alles easy... 😎

😅👍

Zitat von Privatier am 16. August 2024, 9:10 Uhr@muslime_frugi aber mit Midi Job ist alles easy... 😎

😅👍

Zitat von MFZ73 am 16. August 2024, 9:42 UhrZitat von Muslime_Frugi am 16. August 2024, 8:53 UhrJa, da haben die Herren Nölting, Wagner und co. seinerzeit den Leuten einen ganz schönen Floh ins Ohr gesetzt.

Mit Rente mit 40 und so….Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Oliver N. hat in seinem ersten Blogbeitrag Annahmen gemacht, wo er mit ~35 bzw. 40 stehen wollte. Er hat 2022 selbst dargestellt, dass er davon weit entfernt ist und ergo sein Plan auch nicht aufgeht. Er verdient aktuell 500-1000€ mtl. zu wenig und müsste das in den kommenden 5 Jahren noch um ca. 500€ steigern. Sparrate geplant war im Alter 35-40 etwa um 2T€. Ohne Inflation.

Wie man im Vergleich dazu aktuell mit 1T€ mtl. „schnellstmöglich“ in die Kategorie FI kommen will, wird wohl ein Rätsel bleiben.

Zitat von Muslime_Frugi am 16. August 2024, 8:53 UhrJa, da haben die Herren Nölting, Wagner und co. seinerzeit den Leuten einen ganz schönen Floh ins Ohr gesetzt.

Mit Rente mit 40 und so….Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Oliver N. hat in seinem ersten Blogbeitrag Annahmen gemacht, wo er mit ~35 bzw. 40 stehen wollte. Er hat 2022 selbst dargestellt, dass er davon weit entfernt ist und ergo sein Plan auch nicht aufgeht. Er verdient aktuell 500-1000€ mtl. zu wenig und müsste das in den kommenden 5 Jahren noch um ca. 500€ steigern. Sparrate geplant war im Alter 35-40 etwa um 2T€. Ohne Inflation.

Wie man im Vergleich dazu aktuell mit 1T€ mtl. „schnellstmöglich“ in die Kategorie FI kommen will, wird wohl ein Rätsel bleiben.

Zitat von Muslime_Frugi am 16. August 2024, 9:53 Uhrhttps://de.m.wikipedia.org/wiki/Flaschengeist

Zitat von exitus2022 am 16. August 2024, 10:33 UhrZitat von Muslime_Frugi am 16. August 2024, 8:53 Uhr….

Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Es ist halt ein FRUGALES Leben.

Wenn einem dies nicht zusagt, ist man hier im falschen Forum - gibt doch sicher irgendwo im www ein Konsumjunkie-Forum!

Zitat von Muslime_Frugi am 16. August 2024, 8:53 Uhr….

Mal abgesehen davon dass 1.500€ im Monat für Miete, Nebenkosten, KV usw. je nach Region ein ganz schön beschissenes Leben auf Dauer sein muss. Selbst ohne 1-2 geplant /ungeplante Kinder.

Es ist halt ein FRUGALES Leben.

Wenn einem dies nicht zusagt, ist man hier im falschen Forum - gibt doch sicher irgendwo im www ein Konsumjunkie-Forum!

Zitat von nofreelunch1 am 16. August 2024, 11:54 Uhr@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation. Bei der muss man auch den Zinseszins berücksichtigen. Die Inflationsrate war im genennten Zeitaum nur 2% jährlich. Aber es handelt sich bei der Nullzinspolitik um eine Ausnahme.

Im besten Fall schlägt also die Kursentwicklung die Inflation.

Aber die Dividendenrendite ist mau.

@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation. Bei der muss man auch den Zinseszins berücksichtigen. Die Inflationsrate war im genennten Zeitaum nur 2% jährlich. Aber es handelt sich bei der Nullzinspolitik um eine Ausnahme.

Im besten Fall schlägt also die Kursentwicklung die Inflation.

Aber die Dividendenrendite ist mau.

Zitat von MFZ73 am 16. August 2024, 12:08 UhrZitat von nofreelunch1 am 16. August 2024, 11:54 Uhr@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation.

Das ist falsch, siehe Link:

https://www.finanztip.de/indexfonds-etf/msci-world/#c26987

Beim Kursindex fehlen die Dividenden. Die sind im Bruttoverlauf drin und im Nettoverlauf sind die Steuern bereits berücksichtigt. Die allermeisten Anleger können sich also stumpf am Nettoindex orientieren und diesen mit der Inflation vergleichen.

Es steht Dir natürlich frei, das jetzt auch nach dreimaliger Erklärung zu ignorieren, aber dann musst Du Dich auch wirklich nicht wundern, wenn Du finanziell nicht vom Fleck kommst.

Zitat von nofreelunch1 am 16. August 2024, 11:54 Uhr@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation.

Das ist falsch, siehe Link:

https://www.finanztip.de/indexfonds-etf/msci-world/#c26987

Beim Kursindex fehlen die Dividenden. Die sind im Bruttoverlauf drin und im Nettoverlauf sind die Steuern bereits berücksichtigt. Die allermeisten Anleger können sich also stumpf am Nettoindex orientieren und diesen mit der Inflation vergleichen.

Es steht Dir natürlich frei, das jetzt auch nach dreimaliger Erklärung zu ignorieren, aber dann musst Du Dich auch wirklich nicht wundern, wenn Du finanziell nicht vom Fleck kommst.

Zitat von Sparschwein am 16. August 2024, 13:27 UhrZitat von nofreelunch1 am 16. August 2024, 11:54 Uhr@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation.

Die Frage ist aber schon falsch, weil du nicht den KURSINDEX bei dir im Depot hättest. Das würde bedeuten, du erhältst regelmässig die Dividenden ausgezahlt, würdest diese aber nicht wiederanlegen, sondern verkonsumieren.

Und nur der Kurs, abzüglich der geschilderten Dividenden, selbst der hat die Inflation geschlagen.Bei der muss man auch den Zinseszins berücksichtigen. Die Inflationsrate war im genennten Zeitaum nur 2% jährlich.

Nein, war sie nicht, das habe ich dir doch oben schon verlinkt.

Aber es handelt sich bei der Nullzinspolitik um eine Ausnahme.

Was? Die Zinsen waren doch erst seit 2010/2011 niedrig. Dein Beobachtungszeitraum geht aber 1998 los, da waren die europäischen Zinsen noch bei 3% und sind erstmal gestiegen.

Du formulierst es so, als ob die Inflation niedrig war, weil die Zinsen tief waren. Das ist komplett falsch. Das ist so falsch, dass ich gar nicht weiss wo anfangen mit Erklären.

Im besten Fall schlägt also die Kursentwicklung die Inflation.

Mach dir doch mal selber die Mühe - such uns bitte einen 10-Jahreszeitraum im MSCI World heraus in dem die Indexentwicklung, nicht die Kursentwicklung, die Inflation NICHT geschlagen hat. Danke.

Aber die Dividendenrendite ist mau.

Diese Aussage hat keinen Wert.

Alphabet (das sind die mit so Produkten wie Google, YouTube usw.) haben eine aktuelle Dividendenrendite von 0.45%. Trotzdessen (oder gerade auch deshalb?) ist die Aktie in den letzten fünf Jahren um 177% gestiegen.Das Ziel des Index "MSCI World" ist halt einfach nicht die Unternehmen mit der grössten Dividendenrendite zu sammeln. Insofern ein völlig unerheblicher Massstab, den du da ansetzt. Das ist als ob man einen Porsche 911 ausschliesslich danach bewerten würde, wieviel Gepäck man reinbekommt.

Wenn du einen ETF mit globaler Ausrichtung und höheren Dividenden suchst, dann schau doch mal bei sowas wie https://www.justetf.com/ch/etf-profile.html?isin=IE00B8GKDB10#ausschuettungen vorbei.

Ansonsten schliesse ich mit einem Zitat vom allseits beliebten Karl Ess:

Mach erstmal die Basics.

Zitat von nofreelunch1 am 16. August 2024, 11:54 Uhr@mfz73 Richtig, ich habe die blaue Linie genommen, um zu fragen, schlägt die Kursentwicklung die Inflation.

Die Frage ist aber schon falsch, weil du nicht den KURSINDEX bei dir im Depot hättest. Das würde bedeuten, du erhältst regelmässig die Dividenden ausgezahlt, würdest diese aber nicht wiederanlegen, sondern verkonsumieren.

Und nur der Kurs, abzüglich der geschilderten Dividenden, selbst der hat die Inflation geschlagen.

Bei der muss man auch den Zinseszins berücksichtigen. Die Inflationsrate war im genennten Zeitaum nur 2% jährlich.

Nein, war sie nicht, das habe ich dir doch oben schon verlinkt.

Aber es handelt sich bei der Nullzinspolitik um eine Ausnahme.

Was? Die Zinsen waren doch erst seit 2010/2011 niedrig. Dein Beobachtungszeitraum geht aber 1998 los, da waren die europäischen Zinsen noch bei 3% und sind erstmal gestiegen.

Du formulierst es so, als ob die Inflation niedrig war, weil die Zinsen tief waren. Das ist komplett falsch. Das ist so falsch, dass ich gar nicht weiss wo anfangen mit Erklären.

Im besten Fall schlägt also die Kursentwicklung die Inflation.

Mach dir doch mal selber die Mühe - such uns bitte einen 10-Jahreszeitraum im MSCI World heraus in dem die Indexentwicklung, nicht die Kursentwicklung, die Inflation NICHT geschlagen hat. Danke.

Aber die Dividendenrendite ist mau.

Diese Aussage hat keinen Wert.

Alphabet (das sind die mit so Produkten wie Google, YouTube usw.) haben eine aktuelle Dividendenrendite von 0.45%. Trotzdessen (oder gerade auch deshalb?) ist die Aktie in den letzten fünf Jahren um 177% gestiegen.

Das Ziel des Index "MSCI World" ist halt einfach nicht die Unternehmen mit der grössten Dividendenrendite zu sammeln. Insofern ein völlig unerheblicher Massstab, den du da ansetzt. Das ist als ob man einen Porsche 911 ausschliesslich danach bewerten würde, wieviel Gepäck man reinbekommt.

Wenn du einen ETF mit globaler Ausrichtung und höheren Dividenden suchst, dann schau doch mal bei sowas wie https://www.justetf.com/ch/etf-profile.html?isin=IE00B8GKDB10#ausschuettungen vorbei.

Ansonsten schliesse ich mit einem Zitat vom allseits beliebten Karl Ess:

Mach erstmal die Basics.