Brainstorming gerne erwünscht ...

Zitat von Methusalem am 4. November 2019, 19:15 UhrHallo zusammen,

obwohl mich Oliver mit seinem Slogan „so gehe ich mit 40 in Rente“ ein wenig verschreckt hat ... lese ich mehr oder weniger regelmäßig seit ca. 2 Jahren hier im Blog .. immer eher ein wenig quer und habe mich nun entschlossen mich kurz vorzustellen obwohl ich es wohl nicht mehr schaffen werde mit 40 in Rente zu gehen. -))

Ich bin 45 und lebe mit meiner Familie (eher klassisch - Papa/Mama und 2 Kinder) in Bayern. Uns geht es finanziell und was mir noch viel wichtiger ist vor allem im gemeinsamen Miteinander sehr gut.

Zu unserer Situation:

Ich würde uns nicht als Frugalisten beschreiben, wobei ich denke dass der Begriff ja auch ein wenig dehnbar ist. Ich habe meine Frau während des Studiums kennen und lieben gelernt. Wir sind beruflich in ganz unterschiedlichen Sektoren unterwegs (Industrie/sozialer Bereich) dementsprechend sind auch unsere Einkünfte verteilt. Wir haben gemeinsam ca. 9000 € im Monat zur Verfügung. Wir sparen davon ca. 5000 Euro (inkl. Sparpläne für ETF’s etc). Wir wohnen in unserem Einfamilienhaus und haben noch eine Wohnung zur Vermietung in einer größeren Stadt. Das Geld welches wir übrig haben lege ich seit Jahren zu einem Teil am Kapitalmarkt an -> hier wirklich querbeet in Dividendentitel aus dem DAX - aber auch in gefallene Engel wie BP etc. und über Sparpläne in ETF’s. Wenn ich unser Vermögen abschätzen müsste - würde ich auf ca. 700 k Immobilien; 100 k Aktienmarkt und ca. 100 k cash/LV/Bausparvertrag usw; kommen.

Wenn mir nach meinem Studium jemanden gesagt hätte: „In 20 Jahren sind dies die Karten die du auf der Hand hast“ - hätte ich sofort gesagt „ perfekt das machen wir“. Dennoch hätte ich gerne etwas mehr Zeit für meine Familie und meine Hobbies - ich arbeite sehr viel aber auch gerne bin aber noch lieber zu Hause -)). Hab also noch nicht komplett meine Seele verkauft.

Ich versuche für uns den richtigen Zeitpunkt für eine Reduzierung des Arbeitspensums bzw. den späteren richtigen Zeitpunkt für einen Ausstieg aus dem Arbeitsleben zu finden. Hier fehlen mir derzeit ein wenig die kreativen Ideen ...

Ich würde mich freuen wenn ihr mich hier Brainstorming mäßig ein wenig unterstützend würdet ...

Danke und Gruß

Hallo zusammen,

obwohl mich Oliver mit seinem Slogan „so gehe ich mit 40 in Rente“ ein wenig verschreckt hat ... lese ich mehr oder weniger regelmäßig seit ca. 2 Jahren hier im Blog .. immer eher ein wenig quer und habe mich nun entschlossen mich kurz vorzustellen obwohl ich es wohl nicht mehr schaffen werde mit 40 in Rente zu gehen. -))

Ich bin 45 und lebe mit meiner Familie (eher klassisch - Papa/Mama und 2 Kinder) in Bayern. Uns geht es finanziell und was mir noch viel wichtiger ist vor allem im gemeinsamen Miteinander sehr gut.

Zu unserer Situation:

Ich würde uns nicht als Frugalisten beschreiben, wobei ich denke dass der Begriff ja auch ein wenig dehnbar ist. Ich habe meine Frau während des Studiums kennen und lieben gelernt. Wir sind beruflich in ganz unterschiedlichen Sektoren unterwegs (Industrie/sozialer Bereich) dementsprechend sind auch unsere Einkünfte verteilt. Wir haben gemeinsam ca. 9000 € im Monat zur Verfügung. Wir sparen davon ca. 5000 Euro (inkl. Sparpläne für ETF’s etc). Wir wohnen in unserem Einfamilienhaus und haben noch eine Wohnung zur Vermietung in einer größeren Stadt. Das Geld welches wir übrig haben lege ich seit Jahren zu einem Teil am Kapitalmarkt an -> hier wirklich querbeet in Dividendentitel aus dem DAX - aber auch in gefallene Engel wie BP etc. und über Sparpläne in ETF’s. Wenn ich unser Vermögen abschätzen müsste - würde ich auf ca. 700 k Immobilien; 100 k Aktienmarkt und ca. 100 k cash/LV/Bausparvertrag usw; kommen.

Wenn mir nach meinem Studium jemanden gesagt hätte: „In 20 Jahren sind dies die Karten die du auf der Hand hast“ - hätte ich sofort gesagt „ perfekt das machen wir“. Dennoch hätte ich gerne etwas mehr Zeit für meine Familie und meine Hobbies - ich arbeite sehr viel aber auch gerne bin aber noch lieber zu Hause -)). Hab also noch nicht komplett meine Seele verkauft.

Ich versuche für uns den richtigen Zeitpunkt für eine Reduzierung des Arbeitspensums bzw. den späteren richtigen Zeitpunkt für einen Ausstieg aus dem Arbeitsleben zu finden. Hier fehlen mir derzeit ein wenig die kreativen Ideen ...

Ich würde mich freuen wenn ihr mich hier Brainstorming mäßig ein wenig unterstützend würdet ...

Danke und Gruß

Zitat von brickas am 4. November 2019, 21:44 UhrHallo Methusalem,

herzlich willkommen im Forum! Zunächst Glückwunsch, dass Du wohl ganz solide finanziell aufgestellt bist – da hast Du wohl vieles richtig gemacht. Ich persönlich würde sofort LV und Bausparer liquidieren, und danach darauf achten, die Asset Allokation weg von Immobilien hin zu international gestreuten Aktien zu verlagern; aber mach da ruhig was Du für richtig hältst.

Hier sind einige kreative Ideen:

- verkaufe alle Immobilien sofort, kaufe nur noch Aktien, ziehe nach Kroatien (oder Thailand oder Panama oder Montenegro oder ...) – Du weißt wegen der niedrigeren Lebenshaltungskosten auf einmal nicht mehr wohin mit dem Geld. Erspare Deinen Kindern, im Latein Unterricht in der Schule gequält zu werden, und schone Dich so von allem was von der faschistischen Einparteiendiktatur CSU kommt; Gönnt Euch ein Penthouse in Istanbul, Budapest, Chiang Mai, Tiflis, Lissabon oder Manila; und Deinen Kindern einen privaten Tutor als Schulersatz; aber nur jemand mit Doktortitel. Führe also ein Expat-Leben

- Führe ein Nomadenleben mit Deiner Familie und erkunde auf unbestimmt die Welt – ihr habt genug Geld und Zeit; schon jetzt

- Schmeiße alles hin, reduziere geringfügig Kosten, genieße Deine finanzielle Unabhängigkeit indem Du Philosophie und Kunstgeschichte studierst – Du musst Dir das Studium nicht mit Prostitution oder Artverwandtem (Bafög, Kellnern, etc.) erarbeiten sowie Deine Kommiliton*Innen

- Schmeiße alles hin und lebe Dich als Künstler oder Literat aus

- Suche Dir Länder aus, in denen Du Deine Winter verbringen willst, Länder, in denen Du Frühling und Herbst verbringen willst. Dann noch Länder, in denen Du den Sommer verbringen willst; am besten unterschiedliche Länder, aber mit jeweiligen Wohnsitzen; verbringe die meiste Zeit mit chillen

- Versuche, ein international tätiges Verbrecherkartell zu gründen; konzentriere Dich auf weiche Drogen oder Fahrräder; nicht, weil Dus brauchst, sondern weil Dir langweilig ist und Du die Gefahr liebst! Versuche, möglichst lange nicht aufzufallen!

- Rette irgendwie die Welt, z. B. durch Gründen einer NGO, Earning to Give im Zusammenhang mit effektivem Altruismus, Lobby-Arbeit bei (inter(-nationaler)) Politik, die arme Leute diskriminiert, o. Ä.; wichtig ist hier der internationale Fokus, ansonsten ist es reine Zeitverschwendung

- Wieso weiterhin in einem Haus leben, wenn es auch ein Wohnwagen tut, den ihr selbst zusammenbaut?

- Programmiere einen Trading Bot, der mit künstlicher Intelligenz Kryptowährungen und Aktien vollautomatisiert handelt, aber nur mit Geld, dass Du aus Deinem internationalen Verbrecherkartell ziehst

- Befasse Dich mit Optionen und mache dort das gleiche

- In Somalia kannst Du Dir eine Privatarmee für wenige tausend Euro pro Tag kaufen. Kannst Du daraus ein gewinnbringendes Investment machen?

- Engagiere Dich ehrenamtlich in einem Bereich, in dem alles noch viel schlimmer ist als anderswo, der außerhalb des öffentlichen Fokusses ist

- Spiele mit Deinen Kindern den ganzen Tag Computerspiele. Die deutsche Schulpflicht kannst Du durch Ziehen ins Ausland blocken.Damit ich hier nicht falsch verstanden werde: nein, einige meiner Vorschläge sind hier kein expliziter Aufruf zu kriminellen Machenschaften, Steuerhinterziehung oder Gewaltverherrlichung, und auch keine Empfehlung, sondern nur kreatives Brainstorming

Vielleicht nochmal mehr bezogen auf Deine Frage, wann Du wie aus Deinem Arbeitsleben graduell aussteigen willst: Du kannst jederzeit schon jetzt alles hinschmeißen. Aber vielleicht gefällt Dir das so gerade besser als die Alternativen? Man kann auch graduell von 40 auf 32 auf 24 Stunden reduzieren, und wenn nicht, muss man halt den Arbeitgeber wechseln. Aber ich denke, wenn Du nicht weißt was Du willst kannst Du auch nicht wissen wann der richtige Zeitpunkt für was ist:)

Hallo Methusalem,

herzlich willkommen im Forum! Zunächst Glückwunsch, dass Du wohl ganz solide finanziell aufgestellt bist – da hast Du wohl vieles richtig gemacht. Ich persönlich würde sofort LV und Bausparer liquidieren, und danach darauf achten, die Asset Allokation weg von Immobilien hin zu international gestreuten Aktien zu verlagern; aber mach da ruhig was Du für richtig hältst.

Hier sind einige kreative Ideen:

- verkaufe alle Immobilien sofort, kaufe nur noch Aktien, ziehe nach Kroatien (oder Thailand oder Panama oder Montenegro oder ...) – Du weißt wegen der niedrigeren Lebenshaltungskosten auf einmal nicht mehr wohin mit dem Geld. Erspare Deinen Kindern, im Latein Unterricht in der Schule gequält zu werden, und schone Dich so von allem was von der faschistischen Einparteiendiktatur CSU kommt; Gönnt Euch ein Penthouse in Istanbul, Budapest, Chiang Mai, Tiflis, Lissabon oder Manila; und Deinen Kindern einen privaten Tutor als Schulersatz; aber nur jemand mit Doktortitel. Führe also ein Expat-Leben

- Führe ein Nomadenleben mit Deiner Familie und erkunde auf unbestimmt die Welt – ihr habt genug Geld und Zeit; schon jetzt

- Schmeiße alles hin, reduziere geringfügig Kosten, genieße Deine finanzielle Unabhängigkeit indem Du Philosophie und Kunstgeschichte studierst – Du musst Dir das Studium nicht mit Prostitution oder Artverwandtem (Bafög, Kellnern, etc.) erarbeiten sowie Deine Kommiliton*Innen

- Schmeiße alles hin und lebe Dich als Künstler oder Literat aus

- Suche Dir Länder aus, in denen Du Deine Winter verbringen willst, Länder, in denen Du Frühling und Herbst verbringen willst. Dann noch Länder, in denen Du den Sommer verbringen willst; am besten unterschiedliche Länder, aber mit jeweiligen Wohnsitzen; verbringe die meiste Zeit mit chillen

- Versuche, ein international tätiges Verbrecherkartell zu gründen; konzentriere Dich auf weiche Drogen oder Fahrräder; nicht, weil Dus brauchst, sondern weil Dir langweilig ist und Du die Gefahr liebst! Versuche, möglichst lange nicht aufzufallen!

- Rette irgendwie die Welt, z. B. durch Gründen einer NGO, Earning to Give im Zusammenhang mit effektivem Altruismus, Lobby-Arbeit bei (inter(-nationaler)) Politik, die arme Leute diskriminiert, o. Ä.; wichtig ist hier der internationale Fokus, ansonsten ist es reine Zeitverschwendung

- Wieso weiterhin in einem Haus leben, wenn es auch ein Wohnwagen tut, den ihr selbst zusammenbaut?

- Programmiere einen Trading Bot, der mit künstlicher Intelligenz Kryptowährungen und Aktien vollautomatisiert handelt, aber nur mit Geld, dass Du aus Deinem internationalen Verbrecherkartell ziehst

- Befasse Dich mit Optionen und mache dort das gleiche

- In Somalia kannst Du Dir eine Privatarmee für wenige tausend Euro pro Tag kaufen. Kannst Du daraus ein gewinnbringendes Investment machen?

- Engagiere Dich ehrenamtlich in einem Bereich, in dem alles noch viel schlimmer ist als anderswo, der außerhalb des öffentlichen Fokusses ist

- Spiele mit Deinen Kindern den ganzen Tag Computerspiele. Die deutsche Schulpflicht kannst Du durch Ziehen ins Ausland blocken.

Damit ich hier nicht falsch verstanden werde: nein, einige meiner Vorschläge sind hier kein expliziter Aufruf zu kriminellen Machenschaften, Steuerhinterziehung oder Gewaltverherrlichung, und auch keine Empfehlung, sondern nur kreatives Brainstorming

Vielleicht nochmal mehr bezogen auf Deine Frage, wann Du wie aus Deinem Arbeitsleben graduell aussteigen willst: Du kannst jederzeit schon jetzt alles hinschmeißen. Aber vielleicht gefällt Dir das so gerade besser als die Alternativen? Man kann auch graduell von 40 auf 32 auf 24 Stunden reduzieren, und wenn nicht, muss man halt den Arbeitgeber wechseln. Aber ich denke, wenn Du nicht weißt was Du willst kannst Du auch nicht wissen wann der richtige Zeitpunkt für was ist:)

Zitat von skywatcher am 4. November 2019, 22:11 UhrHallo @methusalem,

ehe ich mich zu einer Einschätzung verleiten lasse, die auf falschen Annahmen beruht, kurz einige Rückfragen meinerseits:

- du schreibst, dass ihr 9000 € zur Verfügung habt. Sind da Mieteinnahmen euerer Mietwohnung enthalten und wenn ja, in welcher Höhe? (Nur echte Miete ohne Nebenkosten)

- sind beide Immobilien abbezahlt? Falls nein: rechnest du die Tilgung zu den 5000 € die ihr spart oder zu den 4000 € die ihr ausgebt

- wie alt sind die Kinder und wie sehen eure Ausbildungspläne (Studium? Ausbildung?) für die beiden aus?

- gibt es für eich Ziele / Dinge, die ihr unbedingt erreichen oder erleben wollt (im Ausland leben / eine Weltreise / möglichst früh aus dem Job raus / etc? Gibt es etwas, was für euch auf gar keinen Fall gemacht werden soll (auswandern / aufhören zu arbeiten ehe die Kinder fertigstudiert haben / etc). Oder seid ihr wirklich für alles offen?

LG

Skywatcher

Hallo @methusalem,

ehe ich mich zu einer Einschätzung verleiten lasse, die auf falschen Annahmen beruht, kurz einige Rückfragen meinerseits:

- du schreibst, dass ihr 9000 € zur Verfügung habt. Sind da Mieteinnahmen euerer Mietwohnung enthalten und wenn ja, in welcher Höhe? (Nur echte Miete ohne Nebenkosten)

- sind beide Immobilien abbezahlt? Falls nein: rechnest du die Tilgung zu den 5000 € die ihr spart oder zu den 4000 € die ihr ausgebt

- wie alt sind die Kinder und wie sehen eure Ausbildungspläne (Studium? Ausbildung?) für die beiden aus?

- gibt es für eich Ziele / Dinge, die ihr unbedingt erreichen oder erleben wollt (im Ausland leben / eine Weltreise / möglichst früh aus dem Job raus / etc? Gibt es etwas, was für euch auf gar keinen Fall gemacht werden soll (auswandern / aufhören zu arbeiten ehe die Kinder fertigstudiert haben / etc). Oder seid ihr wirklich für alles offen?

LG

Skywatcher

Zitat von Methusalem am 5. November 2019, 10:35 UhrHallo @brickas;

das nenn ich mal brainstorming ... -))) Danke hierfür!!

Teile davon könnte ich mir auf kurz oder lang schon vorstellen. z.B. Die verschiedenen Jahreszeiten in unterschiedlichen Ecken der Erde verbringen; wenn wir meiner Meinung nach finanziell alles in trockenen Tüchern haben auch gerne die Arbeitszeit reduzieren ... hier habe ich natürlich auch unsere ganze Familie im Hinterkopf. Ich möchte die Kinder schon auch gut versorgt wissen.

Manch andere Themen wären derzeit noch nichts für uns - die Vorschläge die eher Richtung "Gamechanger" gehen nehme ich aber gerne als Inspiration -))

Sei mir bitte nicht böse wenn ich nicht zu jedem Vorschlag Stellung nehme. Vielen Dank nochmals und GRuß

Hallo @brickas;

das nenn ich mal brainstorming ... -))) Danke hierfür!!

Teile davon könnte ich mir auf kurz oder lang schon vorstellen. z.B. Die verschiedenen Jahreszeiten in unterschiedlichen Ecken der Erde verbringen; wenn wir meiner Meinung nach finanziell alles in trockenen Tüchern haben auch gerne die Arbeitszeit reduzieren ... hier habe ich natürlich auch unsere ganze Familie im Hinterkopf. Ich möchte die Kinder schon auch gut versorgt wissen.

Manch andere Themen wären derzeit noch nichts für uns - die Vorschläge die eher Richtung "Gamechanger" gehen nehme ich aber gerne als Inspiration -))

Sei mir bitte nicht böse wenn ich nicht zu jedem Vorschlag Stellung nehme. Vielen Dank nochmals und GRuß

Zitat von Rene am 5. November 2019, 10:46 UhrZitat von brickas am 4. November 2019, 21:44 UhrHallo Methusalem,

...

- Befasse Dich mit Optionen und mache dort das gleicheDas ist für mich der ultimative Tipp

Zitat von brickas am 4. November 2019, 21:44 UhrHallo Methusalem,

...

- Befasse Dich mit Optionen und mache dort das gleiche

Das ist für mich der ultimative Tipp

Zitat von Methusalem am 5. November 2019, 11:17 UhrHallo @Skywatcher;

erstmal Danke für deine Antwort.

Anbei kurz die Antworten auf deine Fragen.

- Mieteinnahmen ca. 500 € pro Monat alle Nebenkosten inkl. Instandhaltungsrücklage sind hier bereits abgezogen. Aufteilung unserer Einkünfte Gehälter 6500 € und 1500 € / 500 € Miete Wohnung / 250 € PV Anlage nach Abzug aller Kosten / 250 € aus Kapitalerträgen -> Das Kindergeld für unsere beiden Kinder habe ich gar nicht mit eingerechnet - ist für mich ein durchlaufender Posten (bekommt unser ältestes Kind als Zuschuss zum Studium).

- Beide Immobilien sind abbezahlt.

- Das ältere Kind ist mitten im Studium dürfte in ca. 2 Jahren fertig sein/ das jüngere Kind hat im bei 13 Schuljahren noch 6 Jahre vor sich und dann evtl. noch Studium oder Ausbildung (mal sehen wo der Weg hinführt bzw. was das Richtige ist -)))

Ziele gibt es natürlich schon ... mehr Zeit für uns, für Freunde und Hobbies ... gerne auch zum richtigen Zeitpunkt die Stunden reduzieren auch wenn das bei meinem Job nicht so einfach werden würde. Ich könnte mir natürlich auch vorstellen früher aufzuhören - evtl. mit "goldenem Handschlag" mit 55 Jahren? Wir Reisen unheimlich gerne und haben auch schon ein bisserl was von der Welt gesehen - möchten dies auch später beibehalten. Auswandern kommt für uns eher nicht in Frage - zeitweise woanders Leben könnten wir uns schon vorstellen. Ich bin doch eher Regional verbunden d.h. Familie Eltern etc.; Freunde und evtl. sogar mal Enkelkinder ... das würde ich mir ungern entgehen lassen -))).

Finanziell möchte ich in den nächsten Jahren meinen Aktienanteil noch kontinuierlich steigern ...

Vielen Dank und Gruß

Hallo @Skywatcher;

erstmal Danke für deine Antwort.

Anbei kurz die Antworten auf deine Fragen.

- Mieteinnahmen ca. 500 € pro Monat alle Nebenkosten inkl. Instandhaltungsrücklage sind hier bereits abgezogen. Aufteilung unserer Einkünfte Gehälter 6500 € und 1500 € / 500 € Miete Wohnung / 250 € PV Anlage nach Abzug aller Kosten / 250 € aus Kapitalerträgen -> Das Kindergeld für unsere beiden Kinder habe ich gar nicht mit eingerechnet - ist für mich ein durchlaufender Posten (bekommt unser ältestes Kind als Zuschuss zum Studium).

- Beide Immobilien sind abbezahlt.

- Das ältere Kind ist mitten im Studium dürfte in ca. 2 Jahren fertig sein/ das jüngere Kind hat im bei 13 Schuljahren noch 6 Jahre vor sich und dann evtl. noch Studium oder Ausbildung (mal sehen wo der Weg hinführt bzw. was das Richtige ist -)))

Ziele gibt es natürlich schon ... mehr Zeit für uns, für Freunde und Hobbies ... gerne auch zum richtigen Zeitpunkt die Stunden reduzieren auch wenn das bei meinem Job nicht so einfach werden würde. Ich könnte mir natürlich auch vorstellen früher aufzuhören - evtl. mit "goldenem Handschlag" mit 55 Jahren? Wir Reisen unheimlich gerne und haben auch schon ein bisserl was von der Welt gesehen - möchten dies auch später beibehalten. Auswandern kommt für uns eher nicht in Frage - zeitweise woanders Leben könnten wir uns schon vorstellen. Ich bin doch eher Regional verbunden d.h. Familie Eltern etc.; Freunde und evtl. sogar mal Enkelkinder ... das würde ich mir ungern entgehen lassen -))).

Finanziell möchte ich in den nächsten Jahren meinen Aktienanteil noch kontinuierlich steigern ...

Vielen Dank und Gruß

Zitat von Methusalem am 18. November 2019, 19:39 UhrZitat von brickas am 4. November 2019, 21:44 UhrIch persönlich würde sofort LV und Bausparer liquidieren, und danach darauf achten, die Asset Allokation weg von Immobilien hin zu international gestreuten Aktien zu verlagern; aber mach da ruhig was Du für richtig hältst.

Das mach ich natürlich auch ... die LV läuft nur noch zwei Jahre und der Bausparer hat 4,0% Verzinsung ... wurde vor ewig langer Zeit abgeschlossen. Ich lass die Sachen laufen und wir werden sehen ...

Gibt es bei auch auch Leute die sich "Spielgeld" auf die Seite legen um damit noch mehr Rendite zu erwirtschaften? Ich habe ein paa rmal schon richtig hingelangt ... in beide Richtungen ... also wirklich Totalverlust bis ... ist ja ganz nett ... -))

Bin die letzten Jahre aber etwas davon abgekommen und hab mich vom Optionsschein-Gedönse eher verabschiedet ... wie sieht es bei euch aus?

Gruß Methusalem

Zitat von brickas am 4. November 2019, 21:44 Uhr

Ich persönlich würde sofort LV und Bausparer liquidieren, und danach darauf achten, die Asset Allokation weg von Immobilien hin zu international gestreuten Aktien zu verlagern; aber mach da ruhig was Du für richtig hältst.

Das mach ich natürlich auch ... die LV läuft nur noch zwei Jahre und der Bausparer hat 4,0% Verzinsung ... wurde vor ewig langer Zeit abgeschlossen. Ich lass die Sachen laufen und wir werden sehen ...

Gibt es bei auch auch Leute die sich "Spielgeld" auf die Seite legen um damit noch mehr Rendite zu erwirtschaften? Ich habe ein paa rmal schon richtig hingelangt ... in beide Richtungen ... also wirklich Totalverlust bis ... ist ja ganz nett ... -))

Bin die letzten Jahre aber etwas davon abgekommen und hab mich vom Optionsschein-Gedönse eher verabschiedet ... wie sieht es bei euch aus?

Gruß Methusalem

Zitat von Georg am 2. Dezember 2019, 19:16 UhrHallo Methusalem,

hier meine 5 Cent zu Deinem Case: Du scheinst derzeit mit 4k pro Monat über die Runden zu kommen (9k Netto Einkommen abzgl. 5k Sparrate). Für den Ruhestand wurde ich diesen Betrag um 25% erhöhen, weil Freizeit kostet auch Geld, und Du brauchst finanzielle Reserven um auch mal ausserplanmäßiges abfedern zu können, macht also 5k Ausgaben pro Monat, oder 60k pro Jahr. Wenn Du mit 50 / 55 in den Ruhestand gehen willst, dann solltest du mit min. 40 Jahren Entnahmeperiode planen, evtl auch 50 Jahren je nach Risikobereitschaft und körperlicher Fitness. Du solltest Deine jährlichen Ausgaben mit dem Faktor 30 mulitplizieren.

-> du brauchst ein Vermögen von ca. 1,8 Mio Euro um Deinen aktuellen Standard aufrecht zu erhalten.

Du bestitzt bereits:

700k Immobilien

100k ETF

100k Verischerungen

+ 70 Rentenpunkte (Du + Deine Frau, grobe Schätzung auf Basis des Einkommens), die weitere 600.000 Euro wert sind.

Du stehst also bei derzeit ca. 1,5 Mio Euro Vermögen!

Problem: der liquide Anteil Deines Vermögens ist zu gering, von den 1,8 Mio. sollten mindestens 1,4 Mio in liquide Assets investiert sein.

Überlege ob du die Immobilie abstösst. Vergleiche Martkwert und Mieteinnahmen. Ist der Marktwert mehr als das 25 fache der Mieteinnahmen? Dann über Verkauf nachdenken, und den Erlös in Aktien ETFs investieren.

Die LV und den Bauspar muss man sich genau angucken. Wann wurden diese abgeschlossen? Welchen Garantiezins gibt es? Hier kann stilllegen die richtige Lösung sein, weiter besparen würde ich diese Produkte sicherlich nicht.

Mit ca. 50 solltest Du die finanzielle Freiheit locker erreichen!

Gruß

Georg

Hallo Methusalem,

hier meine 5 Cent zu Deinem Case: Du scheinst derzeit mit 4k pro Monat über die Runden zu kommen (9k Netto Einkommen abzgl. 5k Sparrate). Für den Ruhestand wurde ich diesen Betrag um 25% erhöhen, weil Freizeit kostet auch Geld, und Du brauchst finanzielle Reserven um auch mal ausserplanmäßiges abfedern zu können, macht also 5k Ausgaben pro Monat, oder 60k pro Jahr. Wenn Du mit 50 / 55 in den Ruhestand gehen willst, dann solltest du mit min. 40 Jahren Entnahmeperiode planen, evtl auch 50 Jahren je nach Risikobereitschaft und körperlicher Fitness. Du solltest Deine jährlichen Ausgaben mit dem Faktor 30 mulitplizieren.

-> du brauchst ein Vermögen von ca. 1,8 Mio Euro um Deinen aktuellen Standard aufrecht zu erhalten.

Du bestitzt bereits:

700k Immobilien

100k ETF

100k Verischerungen

+ 70 Rentenpunkte (Du + Deine Frau, grobe Schätzung auf Basis des Einkommens), die weitere 600.000 Euro wert sind.

Du stehst also bei derzeit ca. 1,5 Mio Euro Vermögen!

Problem: der liquide Anteil Deines Vermögens ist zu gering, von den 1,8 Mio. sollten mindestens 1,4 Mio in liquide Assets investiert sein.

Überlege ob du die Immobilie abstösst. Vergleiche Martkwert und Mieteinnahmen. Ist der Marktwert mehr als das 25 fache der Mieteinnahmen? Dann über Verkauf nachdenken, und den Erlös in Aktien ETFs investieren.

Die LV und den Bauspar muss man sich genau angucken. Wann wurden diese abgeschlossen? Welchen Garantiezins gibt es? Hier kann stilllegen die richtige Lösung sein, weiter besparen würde ich diese Produkte sicherlich nicht.

Mit ca. 50 solltest Du die finanzielle Freiheit locker erreichen!

Gruß

Georg

Zitat von Privatier am 2. Dezember 2019, 20:48 UhrMeine Anmerkungen zu denen von Georg:

- die 1,8 Mio mögen schon stimmen. Meine Erfahrungen bezogen auf die Ausgaben ist jedoch, dass meine geringer sind als zu meiner "Erwerbszeit". Mit Puffer würde ich aber auch immer rechnen. Ausserdem immer die mögliche Inflation einrechnen. Aktuell nicht absehbar, aber wer weiss, wie es in 10 Jahren aussieht?

- Wie du bei der Rente auf einen NPV von 600 TEUR kommst, erschliesst sich mir nicht. Ich rechne bei der Rente immer konservativ: keine Wertsteigerungen in der Zukunft, Abzinsung von 4%. In 30, 40 Jahren kann noch viel passieren. Bei 70 Rentenpunkten würde ich eher mit 200 TEUR rechnen.

- Wieso man mit 45 Jahren 75% liquide Assets benötigt, erschliesst sich mir auch nicht?

Meine Anmerkungen zu denen von Georg:

- die 1,8 Mio mögen schon stimmen. Meine Erfahrungen bezogen auf die Ausgaben ist jedoch, dass meine geringer sind als zu meiner "Erwerbszeit". Mit Puffer würde ich aber auch immer rechnen. Ausserdem immer die mögliche Inflation einrechnen. Aktuell nicht absehbar, aber wer weiss, wie es in 10 Jahren aussieht?

- Wie du bei der Rente auf einen NPV von 600 TEUR kommst, erschliesst sich mir nicht. Ich rechne bei der Rente immer konservativ: keine Wertsteigerungen in der Zukunft, Abzinsung von 4%. In 30, 40 Jahren kann noch viel passieren. Bei 70 Rentenpunkten würde ich eher mit 200 TEUR rechnen.

- Wieso man mit 45 Jahren 75% liquide Assets benötigt, erschliesst sich mir auch nicht?

Zitat von Georg am 2. Dezember 2019, 22:49 UhrHi Privatier,

wie ich den Renten NPV ermittel erkläre ich in diesem Artikel recht ausführlich:

https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/

Ich gehe dort nicht auf jedes kleinste Detail ein, weil das würde zu weit führen. Den Renten NPV habe ich Basis der Eonia Swap Kurve von Mitte Oktober diesen Jahres ermittelt. D.h. ich habe mit einer risikolosen Zinskurve gearbeitet, was dem AAA Rating von Deutschland angemessen ist. Diese ist bis ca. 30 Jahre negativ. Daher ist mein Barwert natürlich höher als Deiner. Vor dem Hintergrund, dass am Kapitalmarkt gehandelte Deutsche Staatsanleihen auch so bewertet werden können finde ich mein Vorgehen ok.

Liquide Assets sind für mich alles was min in kürzester Zeit veräussern kann, also auch z.B. ETFs. Die 75% sind eher so aus dem Bauch heraus. Ich z.B. plane mit einem vollständigen Kapitalverzehr bis zum Lebensende, und brauche daher 100% liquide assets / keine Immobilie.

Hi Privatier,

wie ich den Renten NPV ermittel erkläre ich in diesem Artikel recht ausführlich:

https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/

Ich gehe dort nicht auf jedes kleinste Detail ein, weil das würde zu weit führen. Den Renten NPV habe ich Basis der Eonia Swap Kurve von Mitte Oktober diesen Jahres ermittelt. D.h. ich habe mit einer risikolosen Zinskurve gearbeitet, was dem AAA Rating von Deutschland angemessen ist. Diese ist bis ca. 30 Jahre negativ. Daher ist mein Barwert natürlich höher als Deiner. Vor dem Hintergrund, dass am Kapitalmarkt gehandelte Deutsche Staatsanleihen auch so bewertet werden können finde ich mein Vorgehen ok.

Liquide Assets sind für mich alles was min in kürzester Zeit veräussern kann, also auch z.B. ETFs. Die 75% sind eher so aus dem Bauch heraus. Ich z.B. plane mit einem vollständigen Kapitalverzehr bis zum Lebensende, und brauche daher 100% liquide assets / keine Immobilie.

Zitat von Privatier am 3. Dezember 2019, 8:43 UhrIch würde das aber mit der Inflation abzinsen. Und da man ja eben in 40 Jahren nicht ohne Geld sein möchte, noch einen Risikoaufschlag. Deshalb eher 3-4%. Die Inflation ist ja nicht negativ...

Wie gesagt, wieso ich mit 45 bei einem Kapitalverzehr in den nächsten 45 Jahren 100% liquide Assets benötige, erschließt sich mir auch nicht. Auch illiquide Assets lassen sich in diesem Zeitraum, falls gewünscht, veräußern.

Ich würde das aber mit der Inflation abzinsen. Und da man ja eben in 40 Jahren nicht ohne Geld sein möchte, noch einen Risikoaufschlag. Deshalb eher 3-4%. Die Inflation ist ja nicht negativ...

Wie gesagt, wieso ich mit 45 bei einem Kapitalverzehr in den nächsten 45 Jahren 100% liquide Assets benötige, erschließt sich mir auch nicht. Auch illiquide Assets lassen sich in diesem Zeitraum, falls gewünscht, veräußern.

Zitat von Georg am 3. Dezember 2019, 9:06 UhrMoin Privatier!

Danke für Dein Feedback welches zum Nachdenken anregt!

Die Inflation habe ich berücksichtigt, die Eonia Swap Kurve enthält auch die Erwartungen an die zukünftige Inflation. Das meine Kurve trotzdem bis ca. 30 Jahre negativ ist hängt an den verrückten Zeiten in denen wir derzeit leben. Du stimmst mir sicherlich zu, dass der negative Zins der EZB aus realer Sicht noch negativer wäre.

Falls Du einen Sicherheitsabschlag einbauen willst, wieso dann nicht besser erst korrekt bewerten und dann noch mal 25% oder so vom Ergebnis abziehen? Ich erachte das jedoch nicht für notwendig. Von meinen Depot Positionen ziehe ich auch keinen Sicherheitsabschlag ab, und die Methode der Bewertung ist die gleiche. Eine Versicherung würde bei der Kalkulation einer privaten Rentenversicherung analog vorgehen.

Mit den liquiden Assets das ist Geschmacksache. Ich möchte aus emotionalen Gründen nicht mit 80 das Haus liquidieren in dem ich bis dahin gewohnt habe. Aber vielleicht ändert sich hierzu meine Einstellung später auch noch mal. Manchmal denke ich darüber nach ob der Hausbau in Eigenregie nicht eine spannende Aufgabe für den Vorruhestand sein könnte.

Moin Privatier!

Danke für Dein Feedback welches zum Nachdenken anregt!

Die Inflation habe ich berücksichtigt, die Eonia Swap Kurve enthält auch die Erwartungen an die zukünftige Inflation. Das meine Kurve trotzdem bis ca. 30 Jahre negativ ist hängt an den verrückten Zeiten in denen wir derzeit leben. Du stimmst mir sicherlich zu, dass der negative Zins der EZB aus realer Sicht noch negativer wäre.

Falls Du einen Sicherheitsabschlag einbauen willst, wieso dann nicht besser erst korrekt bewerten und dann noch mal 25% oder so vom Ergebnis abziehen? Ich erachte das jedoch nicht für notwendig. Von meinen Depot Positionen ziehe ich auch keinen Sicherheitsabschlag ab, und die Methode der Bewertung ist die gleiche. Eine Versicherung würde bei der Kalkulation einer privaten Rentenversicherung analog vorgehen.

Mit den liquiden Assets das ist Geschmacksache. Ich möchte aus emotionalen Gründen nicht mit 80 das Haus liquidieren in dem ich bis dahin gewohnt habe. Aber vielleicht ändert sich hierzu meine Einstellung später auch noch mal. Manchmal denke ich darüber nach ob der Hausbau in Eigenregie nicht eine spannende Aufgabe für den Vorruhestand sein könnte.

Zitat von Absprung_2020 am 3. Dezember 2019, 10:10 Uhr@georg

Meine Planung erfolgt auch mit einem Sicherheitsabschlag seitens des investierten Kapitals welches in Aktien angelegt wurde.

Meine Begründung: Die Dividenen schwanken in der Regelk nicht so sehr wie die Kurse. Ich lebe aber vorwiegend/ausschließlich über die Dividenenausschüttungen wenn ich FIRE bin. Habe also einen Startpunkt angenommen mit den damals bestehenden Kursen (bei mir irgendwie Frühjahr 2018). Die Dividenderendite hatte ich damals auf Basis der tatsächlichen Auschüttungen (Basis Jahresteuererklärung 2017 der Bank) mit 2,8 % ausgerechnet.

Mittlerweile stehe ich seitens der Kursentwicklung bei fast 30 % mehr. Dividenden absolut sind aber fast gleich. Ich müsste also ständig die tatsächliche Rendite in % ändern wenn der Kurs der Aktien sich bewegt. Daher mach ich das andersrum:

Aktueller Kursstand als ggf. Bewertungsreserve im Hinterkopf, jedoch als maßgebliche Größe für meine Planung die ausgeschüttetetn Dividenden als absolute Zahl (bzw. 2,8 % des Kursstandes Frühjahr 2018). Ich habe mir vorgenommen erst dann die tatsächliche Aktienbewertungen nach oben oder unten planerisch zu verändern wenn meine Dividenden sich maßgeblich ändern und ich mit anderen %-Annahmen auf mein angelegtes Kapital und bewertet auf Basis Frühjahr 2018 sicher rechnen kann.

Da ich versuche vorwiegend in Aktien anzulegen die regelmäßig die Dividenden steigern wird das in geschätzt ca. 2-3 Jahren der Fall sein, dann werde ich einen Teil meines Kursplus' als Basis der neuen 2,8 % Rendite vom Frühjahr 2018 anpassen.

Meine Planung erfolgt auch mit einem Sicherheitsabschlag seitens des investierten Kapitals welches in Aktien angelegt wurde.

Meine Begründung: Die Dividenen schwanken in der Regelk nicht so sehr wie die Kurse. Ich lebe aber vorwiegend/ausschließlich über die Dividenenausschüttungen wenn ich FIRE bin. Habe also einen Startpunkt angenommen mit den damals bestehenden Kursen (bei mir irgendwie Frühjahr 2018). Die Dividenderendite hatte ich damals auf Basis der tatsächlichen Auschüttungen (Basis Jahresteuererklärung 2017 der Bank) mit 2,8 % ausgerechnet.

Mittlerweile stehe ich seitens der Kursentwicklung bei fast 30 % mehr. Dividenden absolut sind aber fast gleich. Ich müsste also ständig die tatsächliche Rendite in % ändern wenn der Kurs der Aktien sich bewegt. Daher mach ich das andersrum:

Aktueller Kursstand als ggf. Bewertungsreserve im Hinterkopf, jedoch als maßgebliche Größe für meine Planung die ausgeschüttetetn Dividenden als absolute Zahl (bzw. 2,8 % des Kursstandes Frühjahr 2018). Ich habe mir vorgenommen erst dann die tatsächliche Aktienbewertungen nach oben oder unten planerisch zu verändern wenn meine Dividenden sich maßgeblich ändern und ich mit anderen %-Annahmen auf mein angelegtes Kapital und bewertet auf Basis Frühjahr 2018 sicher rechnen kann.

Da ich versuche vorwiegend in Aktien anzulegen die regelmäßig die Dividenden steigern wird das in geschätzt ca. 2-3 Jahren der Fall sein, dann werde ich einen Teil meines Kursplus' als Basis der neuen 2,8 % Rendite vom Frühjahr 2018 anpassen.

Zitat von Privatier am 3. Dezember 2019, 10:59 UhrZitat von Georg am 3. Dezember 2019, 9:06 UhrFalls Du einen Sicherheitsabschlag einbauen willst, wieso dann nicht besser erst korrekt bewerten und dann noch mal 25% oder so vom Ergebnis abziehen? Ich erachte das jedoch nicht für notwendig. Von meinen Depot Positionen ziehe ich auch keinen Sicherheitsabschlag ab, und die Methode der Bewertung ist die gleiche. Eine Versicherung würde bei der Kalkulation einer privaten Rentenversicherung analog vorgehen.

Da gebe ich dir recht, hier habe ich eine gewisse Inkonsistenz in meiner Bewertung. Die ist mir durchaus bewusst: bei der Rente traue ich nun mal nicht so ganz den Vorhersagen bzw. zukünftigen Regierungen. Aber es ist ja für mich sozusagen ein aufwärts-Risiko. Wenn alles gut läuft, habe ich mehr Geld als eingeplant.

Zitat von Georg am 3. Dezember 2019, 9:06 UhrFalls Du einen Sicherheitsabschlag einbauen willst, wieso dann nicht besser erst korrekt bewerten und dann noch mal 25% oder so vom Ergebnis abziehen? Ich erachte das jedoch nicht für notwendig. Von meinen Depot Positionen ziehe ich auch keinen Sicherheitsabschlag ab, und die Methode der Bewertung ist die gleiche. Eine Versicherung würde bei der Kalkulation einer privaten Rentenversicherung analog vorgehen.

Da gebe ich dir recht, hier habe ich eine gewisse Inkonsistenz in meiner Bewertung. Die ist mir durchaus bewusst: bei der Rente traue ich nun mal nicht so ganz den Vorhersagen bzw. zukünftigen Regierungen. Aber es ist ja für mich sozusagen ein aufwärts-Risiko. Wenn alles gut läuft, habe ich mehr Geld als eingeplant.

Zitat von Georg am 3. Dezember 2019, 11:06 Uhr@ Absprung:

Da Du nur von den Dividenden leben willst, kann Dir der Wert der zugrunde liegenden Aktien egal sein. Für Dich ist wie Du richtig sagst nur die absolute Ausschüttung relevant. Trotzdem ist der Wert der Aktien heute so hoch wie er nunmal ist, daran ändert auch ein Sicherheitsabschlag nichts.

Interessant finde ich die Entwicklung Deiner Dividendenrendite. Diese scheint im Zeitablauf sehr volatil zu sein. Ich selbst bevorzuge zur Steueroptimierung thesaurierende Fonds.

Viele Wege führen nach Rom. Wenn Du Dein Kapital nicht anfassen willst und nur von den Dividenden lebst, dann musst Du deutlich mehr ansparen. Am Ende darf sich dann jemand über einen üppigen Nachlass freuen. Oder Du betrachtest Dein Kapital als Notgroschen. Wenn Du es mit Dividenden schaffst, dann umso besser! Das Konzept ist sicherlich stabiler als eine Entnahme auf Basis der 3 oder 4% Regel, die Kapitalverzehr berücksichtigt. Man muss für diese Sicherheit aber auch mehr ansparen.

Un jedem Fall cool sich darüber auszutauschen!

@ Absprung:

Da Du nur von den Dividenden leben willst, kann Dir der Wert der zugrunde liegenden Aktien egal sein. Für Dich ist wie Du richtig sagst nur die absolute Ausschüttung relevant. Trotzdem ist der Wert der Aktien heute so hoch wie er nunmal ist, daran ändert auch ein Sicherheitsabschlag nichts.

Interessant finde ich die Entwicklung Deiner Dividendenrendite. Diese scheint im Zeitablauf sehr volatil zu sein. Ich selbst bevorzuge zur Steueroptimierung thesaurierende Fonds.

Viele Wege führen nach Rom. Wenn Du Dein Kapital nicht anfassen willst und nur von den Dividenden lebst, dann musst Du deutlich mehr ansparen. Am Ende darf sich dann jemand über einen üppigen Nachlass freuen. Oder Du betrachtest Dein Kapital als Notgroschen. Wenn Du es mit Dividenden schaffst, dann umso besser! Das Konzept ist sicherlich stabiler als eine Entnahme auf Basis der 3 oder 4% Regel, die Kapitalverzehr berücksichtigt. Man muss für diese Sicherheit aber auch mehr ansparen.

Un jedem Fall cool sich darüber auszutauschen!

Zitat von Georg am 3. Dezember 2019, 12:54 Uhr@privatier:

Eine Sache ist mir noch eingefallen: als ich den Rentenartikel geschrieben habe, habe ich zum Spass auch mal mit einer Zinskurve aus 2009, als es noch Zinsen gab, gerechnet. Die Ergebnisse sind ganz anders, der Wert der Rente deutlich niedriger. Ich habs dann am Ende nicht mit reingenommen, weil der Artikel sonst zu lang geworden wäre. Das Thema ist so schon komplex genug. Falls Du aber daran Interesse hast, dann lasse ich Dir gerne eine Kopie zukommen.

Auf jeden Fall ist der Wert der Rente wichtig. Jeder US Fire Anhänger zählt auch seinen 401k (=Rente) zu seinem Vermögen. Hierzulande wird dieser Teil wie ich finde zu oft übersehen.

Und dann auch noch das Thema Asset Allokation. Staatliche Rente ist Fixed Income. Der Wert der Rente verhält sich wie eine Staatsanleihe. Daher bedarf es aus meiner Sicht für viele Sparer keine weiteren Assets in dieser Klasse, sondern man sollte sich auf Aktien und Immobilien konzentrieren. Das werde ich bei einem Review des Artikels noch mal klarer herausarbeiten.

@privatier:

Eine Sache ist mir noch eingefallen: als ich den Rentenartikel geschrieben habe, habe ich zum Spass auch mal mit einer Zinskurve aus 2009, als es noch Zinsen gab, gerechnet. Die Ergebnisse sind ganz anders, der Wert der Rente deutlich niedriger. Ich habs dann am Ende nicht mit reingenommen, weil der Artikel sonst zu lang geworden wäre. Das Thema ist so schon komplex genug. Falls Du aber daran Interesse hast, dann lasse ich Dir gerne eine Kopie zukommen.

Auf jeden Fall ist der Wert der Rente wichtig. Jeder US Fire Anhänger zählt auch seinen 401k (=Rente) zu seinem Vermögen. Hierzulande wird dieser Teil wie ich finde zu oft übersehen.

Und dann auch noch das Thema Asset Allokation. Staatliche Rente ist Fixed Income. Der Wert der Rente verhält sich wie eine Staatsanleihe. Daher bedarf es aus meiner Sicht für viele Sparer keine weiteren Assets in dieser Klasse, sondern man sollte sich auf Aktien und Immobilien konzentrieren. Das werde ich bei einem Review des Artikels noch mal klarer herausarbeiten.

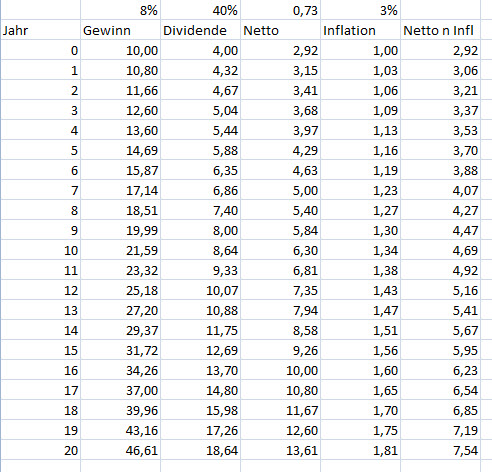

Zitat von dev am 3. Dezember 2019, 13:43 UhrZitat von Georg am 3. Dezember 2019, 11:06 UhrDas Konzept ist sicherlich stabiler als eine Entnahme auf Basis der 3 oder 4% Regel, die Kapitalverzehr berücksichtigt. Man muss für diese Sicherheit aber auch mehr ansparen.

Ich habe den selben Plan wie Absprung_2020, per Dividende leben.

Man muß nicht unbedingt mehr ansparen, man kann auch den Faktor Zeit nutzen.

Wenn eine AG ihren gewinn mit 8% p.a. steigern kann und immer 40% ausschüttet, dann steigt die Ausschüttung mit 8% p.a.

Wenn man dann die AG nicht zu teuer kauft, kommt mit der Zeit eine schöne NachSteuer&Inflation-Dividende zusammen.

Und wie du gut erkannt hast, ist der Aktienkurs nur beim Kauf relevant.

Zitat von Georg am 3. Dezember 2019, 11:06 UhrDas Konzept ist sicherlich stabiler als eine Entnahme auf Basis der 3 oder 4% Regel, die Kapitalverzehr berücksichtigt. Man muss für diese Sicherheit aber auch mehr ansparen.

Ich habe den selben Plan wie Absprung_2020, per Dividende leben.

Man muß nicht unbedingt mehr ansparen, man kann auch den Faktor Zeit nutzen.

Wenn eine AG ihren gewinn mit 8% p.a. steigern kann und immer 40% ausschüttet, dann steigt die Ausschüttung mit 8% p.a.

Wenn man dann die AG nicht zu teuer kauft, kommt mit der Zeit eine schöne NachSteuer&Inflation-Dividende zusammen.

Und wie du gut erkannt hast, ist der Aktienkurs nur beim Kauf relevant.

- Du musst dich anmelden um auf Uploads zugreifen zu können.