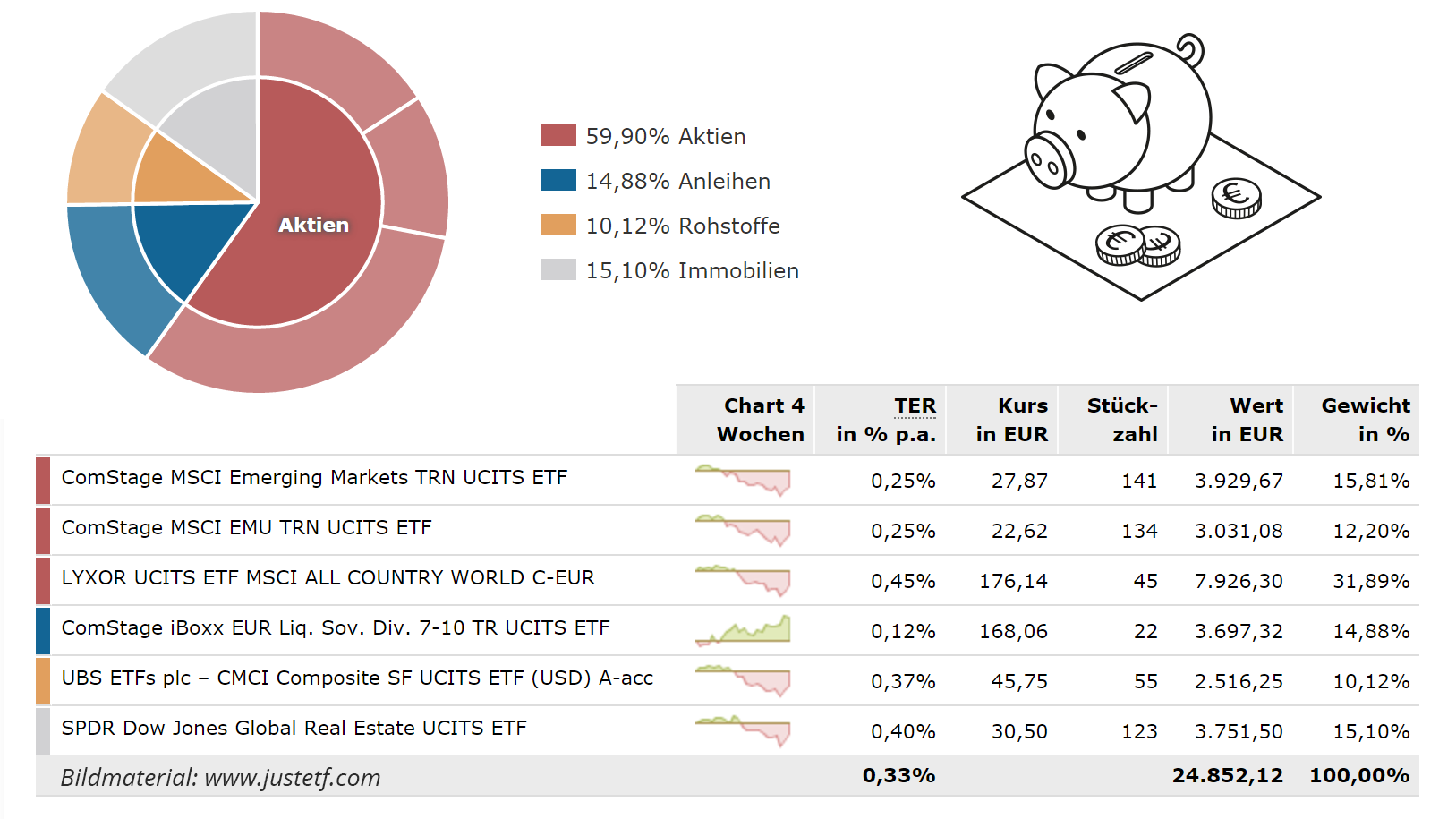

Mein Masterplan für die finanzielle Unabhängigkeit

Für 100 € im Monat speisen wie der Kaiser vom Schlaraffenland

In meinem letzten Winterbericht hatte ich unter meinen monatlichen Ausgaben etwa 100 € für den Posten Lebensmittel und Essen aufgeführt. Das hat bei vielen von euch die Frage aufgeworfen, was genau ich eigentlich so esse und wie ich das für so wenig Geld hinbekomme.

Zum Vergleich: Der Durchschnitts-Deutsche gibt laut Statistik rund 150 € im Monat für Lebensmittel im Supermarkt aus. Wer dazu oft außer Haus essen geht, in der Mittagspause täglich „mal eben was“ aus der Kantine holt oder ständig Bio-Steak mit Saffransoße futtert, bei dem kann es auch ziemlich schnell mehr werden.

Einer meiner Leser etwa hat in einem Kommentar seine Lebensmittel-Ausgaben auf 250 € monatlich beziffert.

Und auch aus meinem Bekanntenkreis habe ich schon ungläubige Reaktionen erhalten: 100 € im Monat für Essen? Das gebe ich in der Woche aus!!

Heute will ich das Geheimnis lüften und euch zeigen, wie man für 100 € im Monat absolut fantastisch und gesund speisen kann – weit ab von „Nudeln mit Ketchup“ und was du dir bei so geringen Lebensmittel-Ausgaben vielleicht noch so vorstellst.

Meine Grundprinzipien für gute und günstige Ernährung

Die wichtigste Regel für gutes und günstiges Essen ist eigentlich ganz simpel:

Stelle deine Gerichte von Grund auf selbst her. Und zwar aus möglichst einfachen, unverarbeiteten Basis-Zutaten.

Wenn du einfach in den Supermarkt gehst und alles, was bunt ist und dich anlächelt, in den Einkaufswagen wirfst, wird es mit vermutlich weder gut noch günstig. Stattdessen brauchst du bei der Auswahl und Zubereitung deiner Speisen ein bisschen mehr Planung und ein paar Vorüberlegungen. Ich orientiere mich beispielsweise an folgenden vier Faktoren:

- Der Nährwert: Essen ist Treibstoff für meinen Körper. Meine Lebensmittel sollten darum gesund sein, möglichst viele wichtige Nährstoffe (Proteine, Mineralien, Vitamine) und wenig ungesunde oder industriell hergestellte Inhaltsstoffe (Zucker, viel Salz, Geschmacksverstärker, E472e) enthalten.

- Der Geschmack: Natürlich möchte ich gerne essen was richtig gut schmeckt und nicht nur auf die Nährwerte der Lebensmittel achten. Bringt ja nix, wenn es gesund ist und wenig kostet, ich es mir aber mit Husten und Würgen hineinschieben muss.

- Der Preis: Glasklar: Hier geht es ja gerade darum, wie man für wenig Geld gut und gesund essen kann. Der Preis ist also ein wichtiges Kriterium.

- Die Zubereitungszeit: Ich stehe durchaus gerne in der Küche und koche. Da ich ansonsten aber schon den halben Tag auf der Arbeit verbringe und auch noch Zeit für andere Hobbys übrig haben möchte, sollte mein Essen nicht allzu viel Zeit zur Zubereitung benötigen.Besonders praktisch sind Gerichte, die in der Menge gut skalierbar sind. Das sind Speisen, bei denen du für fünf Portionen genauso lange in der Küche stehen musst wie für eine. Kartoffeln skalieren eher schlecht: Je mehr Kartoffeln du essen willst, desto mehr musst du auch schälen. Bei Reis ist es hingegen egal, ob du eine halbe Tasse oder einen ganzen Pott kochst: Es dauert immer gleich lang. Bei gut skalierbaren Gerichten kannst du leicht eine große Menge auf Vorrat kochen und so die Zubereitungszeit pro Portion reduzieren.