Durchschnitts-Frugalist erst ab 46?

Zitat von Michael321 am 16. Januar 2021, 22:50 UhrZitat von Michael3000 am 16. Januar 2021, 19:37 UhrIn dem Rentenbescheid wird die Bruttorente angegeben. Sogar die jährliche 1% bzw. 2% Erhöhung. In dem einfachen Rentenrecher ist dies auch zu bewerkstelligen.

Der Sinn des Frugalistenrechner ist es doch, in die Zukunft zu schauen und zu bewerten, wann man in die Rente gehen kann. Altersbedingte Kosten lassen sich im Rechner miteinbauen.

Ich werde es jetzt nicht programmieren...

Wir können auf den Mond fliegen, aber keinen realistischen Frugalistenrechner programmieren?

Mit realistisch meine ich, Kosten, die statistisch nachgewiesen sind.

Du vergleichst hier Äpfel und Birnen.

Der Rentenbescheid rechnet dir aus, wieviel Rente du mal erhalten wirst, anhand der Rentenpunkte die du schon hast, die du die letzten Jahre erhalten hast, und unter der Annahme du erhältst sie bis zum Renteneintritt auch weiterhin. Das ist eine total simple Rechnung bzw. Prognose, die ziemlich genau zutreffen kann. Du erhältst dann soviel Rente, Zitat "Die Rente ist sicher" - sicher ist aber nur, dass du den Betrag X dann bekommst. Ob der Betrag für dich zum Leben reicht, ob die Kaufkraft gleich/niedriger/höher ist, all das kann dir der Rentenbescheid nicht sagen und nicht prognostizieren, das hat ja mit deinen Kosten/Ausgaben überhaupt nichts zu tun.

Das interessiert den Rentenbescheid und die Rechnung dahinter genausowenig, wie hoch deine Kosten bei Renteneintritt sind, und ob diese ggf. im Alter von 75, 85 oder 95 deutlich höher liegen !?

Du willst deine Kosten auf dein gesamtes Leben voraus kalkulieren/prognostizieren, aber das kann kein "automatisches" Programm/Rechner, das ist viel zu individuell und ein Grossteil der Kosten ist statistisch gar nicht erfasst und vor allem nicht repräsentativ. Das ist wie mit dem durchschnittlichen Warenkorb, da gibst du X Euro im Jahr für Flugreisen aus, aber ggf. bist du noch nie im Leben geflogen - die Aussagekraft ist doch quasi kaum vorhanden. Dann musst du dich hinsetzen und für dich persönlich deine Kosten bis an dein Lebensende selbst prognostizieren, das kann kein Programm übernehmen, Statistik ist immer Durchschnitt und du bist mit 900 EUR / Monat Ausgaben schon jetzt weit von jeglichem Durchschnitt entfernt - warum solltest du also deine persönlichen Ausgaben auf Basis eines statistischen Durchschnitts kalkulieren/prognostizieren?

Verstehst du das Dilemma, wenn man fernab des Durchschnitts agiert? Da bringt dir ein Programm/Rechner, der auf Ausgaben eines Durchschnitt-deutschen basiert, absolut kein aussagekräftiges Ergebnis. Da ist deine Erwartungshaltung leider falsch, für dein persönliches eigenes Leben musst du auch eine eigene Kostenkalkulation machen.

Zitat von Michael3000 am 16. Januar 2021, 19:37 UhrIn dem Rentenbescheid wird die Bruttorente angegeben. Sogar die jährliche 1% bzw. 2% Erhöhung. In dem einfachen Rentenrecher ist dies auch zu bewerkstelligen.

Der Sinn des Frugalistenrechner ist es doch, in die Zukunft zu schauen und zu bewerten, wann man in die Rente gehen kann. Altersbedingte Kosten lassen sich im Rechner miteinbauen.

Ich werde es jetzt nicht programmieren...

Wir können auf den Mond fliegen, aber keinen realistischen Frugalistenrechner programmieren?

Mit realistisch meine ich, Kosten, die statistisch nachgewiesen sind.

Du vergleichst hier Äpfel und Birnen.

Der Rentenbescheid rechnet dir aus, wieviel Rente du mal erhalten wirst, anhand der Rentenpunkte die du schon hast, die du die letzten Jahre erhalten hast, und unter der Annahme du erhältst sie bis zum Renteneintritt auch weiterhin. Das ist eine total simple Rechnung bzw. Prognose, die ziemlich genau zutreffen kann. Du erhältst dann soviel Rente, Zitat "Die Rente ist sicher" - sicher ist aber nur, dass du den Betrag X dann bekommst. Ob der Betrag für dich zum Leben reicht, ob die Kaufkraft gleich/niedriger/höher ist, all das kann dir der Rentenbescheid nicht sagen und nicht prognostizieren, das hat ja mit deinen Kosten/Ausgaben überhaupt nichts zu tun.

Das interessiert den Rentenbescheid und die Rechnung dahinter genausowenig, wie hoch deine Kosten bei Renteneintritt sind, und ob diese ggf. im Alter von 75, 85 oder 95 deutlich höher liegen !?

Du willst deine Kosten auf dein gesamtes Leben voraus kalkulieren/prognostizieren, aber das kann kein "automatisches" Programm/Rechner, das ist viel zu individuell und ein Grossteil der Kosten ist statistisch gar nicht erfasst und vor allem nicht repräsentativ. Das ist wie mit dem durchschnittlichen Warenkorb, da gibst du X Euro im Jahr für Flugreisen aus, aber ggf. bist du noch nie im Leben geflogen - die Aussagekraft ist doch quasi kaum vorhanden. Dann musst du dich hinsetzen und für dich persönlich deine Kosten bis an dein Lebensende selbst prognostizieren, das kann kein Programm übernehmen, Statistik ist immer Durchschnitt und du bist mit 900 EUR / Monat Ausgaben schon jetzt weit von jeglichem Durchschnitt entfernt - warum solltest du also deine persönlichen Ausgaben auf Basis eines statistischen Durchschnitts kalkulieren/prognostizieren?

Verstehst du das Dilemma, wenn man fernab des Durchschnitts agiert? Da bringt dir ein Programm/Rechner, der auf Ausgaben eines Durchschnitt-deutschen basiert, absolut kein aussagekräftiges Ergebnis. Da ist deine Erwartungshaltung leider falsch, für dein persönliches eigenes Leben musst du auch eine eigene Kostenkalkulation machen.

Zitat von Michael3000 am 17. Januar 2021, 11:36 UhrEs ist wie in jedem Forum: Alte Männer in ihrer Stammtischkneipe in den 1950er. Jetzt sind es junge Menschen im Internet mit den gleichen Verhaltensweisen...

"Je weiter Du in die Zukunft blicken willst, um so stärker sind die sich ständig verändernden Umgebungsvariablen ein Problem."

Dann ist Frugalismus nur eine Worthülse."Doch Dein Ergebnis wird immer nur ein Näherungswert sein."

Dann ist Frugalismus nur etwas für Neureiche."den kleinen Rechner auf der Startseite nochmal ausgefüllt"

Der Rechner ist fehlerhaft und somit für weitere Berechnungen nicht geeignet. Erst recht nicht für Frugalisten."Was ich genau als Sicherheitspolster will und brauche ist mir noch nicht ganz klar."

Was ist ein Frugalist?"guten Gefühl auszusteigen"

Einige machen das ab 67... Ob Gefühle ausreichend sind?"Die 35 Renteneinzahljahre für den Anspruch auf Rente mit 63 will ich jedenfalls noch mitnehmen.", sagt ein Frugalist.

"Was hat denn Renteneinzahlung mit Frugalist zu tun?", sagt ein anderer Frugalist.

"Und wer verschwenderisch mit seinem Vermögen umgeht, ist in meinen Augen definitiv kein Frugalist,"

und weiter

"Auf der anderen Seite kann auch jemand mit 3000 Euro Ausgaben im Monat ein Frugalist sein - einfach weil er ggf. sehr bescheiden von 1000 Euro lebt, aber 2000 Euro im Monat für seine grösste Leidenschaft investieren muss, die er günstiger gar nicht wahrnehmen könnte (ob nun Porsche fahren oder Helikopter fliegen was auch immer)"Ausgrenzung finde ich langweilig. Wir zahlen in die Rente ein, um mit 67 auszusteigen.

"Ob der Betrag für dich zum Leben reicht, ob die Kaufkraft gleich/niedriger/höher ist, all das kann dir der Rentenbescheid nicht sagen und nicht prognostizieren, das hat ja mit deinen Kosten/Ausgaben überhaupt nichts zu tun."

Dann ist Frugalismus nur eine Worthülse."das kann kein Programm übernehmen"

Sollen die Chinesen das programmieren."Da ist deine Erwartungshaltung leider falsch"

Da ist unsere Erwartungshaltung leider falsch.

Es ist wie in jedem Forum: Alte Männer in ihrer Stammtischkneipe in den 1950er. Jetzt sind es junge Menschen im Internet mit den gleichen Verhaltensweisen...

"Je weiter Du in die Zukunft blicken willst, um so stärker sind die sich ständig verändernden Umgebungsvariablen ein Problem."

Dann ist Frugalismus nur eine Worthülse.

"Doch Dein Ergebnis wird immer nur ein Näherungswert sein."

Dann ist Frugalismus nur etwas für Neureiche.

"den kleinen Rechner auf der Startseite nochmal ausgefüllt"

Der Rechner ist fehlerhaft und somit für weitere Berechnungen nicht geeignet. Erst recht nicht für Frugalisten.

"Was ich genau als Sicherheitspolster will und brauche ist mir noch nicht ganz klar."

Was ist ein Frugalist?

"guten Gefühl auszusteigen"

Einige machen das ab 67... Ob Gefühle ausreichend sind?

"Die 35 Renteneinzahljahre für den Anspruch auf Rente mit 63 will ich jedenfalls noch mitnehmen.", sagt ein Frugalist.

"Was hat denn Renteneinzahlung mit Frugalist zu tun?", sagt ein anderer Frugalist.

"Und wer verschwenderisch mit seinem Vermögen umgeht, ist in meinen Augen definitiv kein Frugalist,"

und weiter

"Auf der anderen Seite kann auch jemand mit 3000 Euro Ausgaben im Monat ein Frugalist sein - einfach weil er ggf. sehr bescheiden von 1000 Euro lebt, aber 2000 Euro im Monat für seine grösste Leidenschaft investieren muss, die er günstiger gar nicht wahrnehmen könnte (ob nun Porsche fahren oder Helikopter fliegen was auch immer)"

Ausgrenzung finde ich langweilig. Wir zahlen in die Rente ein, um mit 67 auszusteigen.

"Ob der Betrag für dich zum Leben reicht, ob die Kaufkraft gleich/niedriger/höher ist, all das kann dir der Rentenbescheid nicht sagen und nicht prognostizieren, das hat ja mit deinen Kosten/Ausgaben überhaupt nichts zu tun."

Dann ist Frugalismus nur eine Worthülse.

"das kann kein Programm übernehmen"

Sollen die Chinesen das programmieren.

"Da ist deine Erwartungshaltung leider falsch"

Da ist unsere Erwartungshaltung leider falsch.

Zitat von TheWanderer am 17. Januar 2021, 12:08 UhrOb Trollerei oder nur eine Überdosis Sarkasmus, in jedem Fall hat @michael3000 hier einen in Summe interessanten Thread entwickelt, von meiner Seite danke dafür. 🙂

Ob Trollerei oder nur eine Überdosis Sarkasmus, in jedem Fall hat @michael3000 hier einen in Summe interessanten Thread entwickelt, von meiner Seite danke dafür. 🙂

Zitat von Muslime_Frugi am 17. Januar 2021, 12:27 Uhr@Wanderer. Interessant finde ich ihn auch und regt mich zum Nachdenken an.

Nur weiß ich nicht auf was er hinaus will? So bleibt ein Eindruck dass er sagen will wie inkonsistent und verlogen der Frugalismusansatz und somit die Community hier ist.

@Wanderer. Interessant finde ich ihn auch und regt mich zum Nachdenken an.

Nur weiß ich nicht auf was er hinaus will? So bleibt ein Eindruck dass er sagen will wie inkonsistent und verlogen der Frugalismusansatz und somit die Community hier ist.

Zitat von Michael321 am 17. Januar 2021, 13:10 UhrAlso Michael3000 möchte eine mit eindeutigen Zahlen hinterlegte Lebenskalkulation von "DEM" Frugalisten bekommen.

Dass es die nicht gibt, weil es nicht nur DEN einen Frugalisten gibt, und nicht alle Frugalisten das exakt gleiche Leben mit exakt den gleichen Kosten und Ausgaben führen, das scheint er nicht verstehen zu wollen.

Und da er nicht versteht bzw. verstehen will, dass die Bezeichnung "Frugalist" auf völlig unterschiedliche Menschen, mit völlig unterschiedlichen Ein- und Ausnahmen, zutreffen kann, sondern er nur im äussersten "schwarz-weiss" denkt, weiss ich nicht, warum er die Diskussion, die ja im Grunde genommen gar keine ist, hier fortführt.

@Muslime_Frugi

Was soll denn inkonsistent oder verlogen daran sein, dass völlig unterschiedliche Menschen, aus unterschiedlichsten Herkünften, mit unterschiedlichster Bildung und unterschiedlichsten Jobs, mit unterschiedlichsten Leben, nunmal auch unterschiedliche Ein-/Ausgaben haben und sich dennoch Frugalisten schimpfen? Was ggf. hier viele nichtmal tun, oder nur teilweise, ich weiss es nicht? Den Frugalisten gemein ist doch nicht, das sie exakt X Euro im Alter von X Jahren ausgeben, exakt X Euro ansparen um exakt im Alter X davon zu leben? Sondern eher eine im Vergleich zum Durchschnitt deutlich sparsamere, bescheidenere Lebensweise, der Aufbau eines Kapitalvermögens, meist eine Zukunftskalkulation früher als gesellschaftlich vorgesehen in "Rente" zu gehen bzw. vorzeitig das Arbeitsleben zurückzuschrauben oder ganz zu beenden?

Michael3000 will die Bezeichnung "Frugalist" aber nicht mit dem Verhalten dieser Personengruppe, sondern nur rein übers Geld, und zwar exakte Beträge für alle gültig (Einnahmen/Ausgaben/Vermögen), definieren. Und da (finde ich) hat er etwas falsch verstanden, damit definiert man nicht den Frugalist.

Also Michael3000 möchte eine mit eindeutigen Zahlen hinterlegte Lebenskalkulation von "DEM" Frugalisten bekommen.

Dass es die nicht gibt, weil es nicht nur DEN einen Frugalisten gibt, und nicht alle Frugalisten das exakt gleiche Leben mit exakt den gleichen Kosten und Ausgaben führen, das scheint er nicht verstehen zu wollen.

Und da er nicht versteht bzw. verstehen will, dass die Bezeichnung "Frugalist" auf völlig unterschiedliche Menschen, mit völlig unterschiedlichen Ein- und Ausnahmen, zutreffen kann, sondern er nur im äussersten "schwarz-weiss" denkt, weiss ich nicht, warum er die Diskussion, die ja im Grunde genommen gar keine ist, hier fortführt.

Was soll denn inkonsistent oder verlogen daran sein, dass völlig unterschiedliche Menschen, aus unterschiedlichsten Herkünften, mit unterschiedlichster Bildung und unterschiedlichsten Jobs, mit unterschiedlichsten Leben, nunmal auch unterschiedliche Ein-/Ausgaben haben und sich dennoch Frugalisten schimpfen? Was ggf. hier viele nichtmal tun, oder nur teilweise, ich weiss es nicht? Den Frugalisten gemein ist doch nicht, das sie exakt X Euro im Alter von X Jahren ausgeben, exakt X Euro ansparen um exakt im Alter X davon zu leben? Sondern eher eine im Vergleich zum Durchschnitt deutlich sparsamere, bescheidenere Lebensweise, der Aufbau eines Kapitalvermögens, meist eine Zukunftskalkulation früher als gesellschaftlich vorgesehen in "Rente" zu gehen bzw. vorzeitig das Arbeitsleben zurückzuschrauben oder ganz zu beenden?

Michael3000 will die Bezeichnung "Frugalist" aber nicht mit dem Verhalten dieser Personengruppe, sondern nur rein übers Geld, und zwar exakte Beträge für alle gültig (Einnahmen/Ausgaben/Vermögen), definieren. Und da (finde ich) hat er etwas falsch verstanden, damit definiert man nicht den Frugalist.

Zitat von Privatier am 17. Januar 2021, 13:27 UhrZitat von Muslime_Frugi am 17. Januar 2021, 12:27 Uhr@Wanderer. Interessant finde ich ihn auch und regt mich zum Nachdenken an.

Mich nicht. Bei mir regt das nur die Bildung von Ausschlag an.. 😎

Zitat von Muslime_Frugi am 17. Januar 2021, 12:27 Uhr@Wanderer. Interessant finde ich ihn auch und regt mich zum Nachdenken an.

Mich nicht. Bei mir regt das nur die Bildung von Ausschlag an.. 😎

Zitat von Michael321 am 17. Januar 2021, 13:27 UhrZitat von Michael3000 am 17. Januar 2021, 11:36 Uhr"Und wer verschwenderisch mit seinem Vermögen umgeht, ist in meinen Augen definitiv kein Frugalist,"

und weiter

"Auf der anderen Seite kann auch jemand mit 3000 Euro Ausgaben im Monat ein Frugalist sein - einfach weil er ggf. sehr bescheiden von 1000 Euro lebt, aber 2000 Euro im Monat für seine grösste Leidenschaft investieren muss, die er günstiger gar nicht wahrnehmen könnte (ob nun Porsche fahren oder Helikopter fliegen was auch immer)"Ich greife dieses Zitat mal heraus als Beispiel. Michael3000 scheint es als widersprüchlich zu sehen, da er es so gegenüberstellt in seinem Post. Beide Aussagen habe ich getroffen, und beiden stimme ich weiterhin zu, nur der Unterschied ist: ich halte sie nicht für widersprüchlich, nur scheint das nicht verstanden worden zu sein. Es ist in meinen Augen nicht verschwenderisch, einen Ausgabepunkt zu haben für etwas, was einem sehr wichtig ist und woran man grosse Freude hat, einem grosses Glück beschert. Michael3000 betrachtet nur den €-Wert völlig egal ob da 100 unsinnige kleinteilige Ausgaben hinterstehen oder eine ganz bewusst getroffene, das ist ein krasser Unterschied.

Zitat von Michael3000 am 17. Januar 2021, 11:36 Uhr"Und wer verschwenderisch mit seinem Vermögen umgeht, ist in meinen Augen definitiv kein Frugalist,"

und weiter

"Auf der anderen Seite kann auch jemand mit 3000 Euro Ausgaben im Monat ein Frugalist sein - einfach weil er ggf. sehr bescheiden von 1000 Euro lebt, aber 2000 Euro im Monat für seine grösste Leidenschaft investieren muss, die er günstiger gar nicht wahrnehmen könnte (ob nun Porsche fahren oder Helikopter fliegen was auch immer)"

Ich greife dieses Zitat mal heraus als Beispiel. Michael3000 scheint es als widersprüchlich zu sehen, da er es so gegenüberstellt in seinem Post. Beide Aussagen habe ich getroffen, und beiden stimme ich weiterhin zu, nur der Unterschied ist: ich halte sie nicht für widersprüchlich, nur scheint das nicht verstanden worden zu sein. Es ist in meinen Augen nicht verschwenderisch, einen Ausgabepunkt zu haben für etwas, was einem sehr wichtig ist und woran man grosse Freude hat, einem grosses Glück beschert. Michael3000 betrachtet nur den €-Wert völlig egal ob da 100 unsinnige kleinteilige Ausgaben hinterstehen oder eine ganz bewusst getroffene, das ist ein krasser Unterschied.

Zitat von Privatier am 17. Januar 2021, 13:28 UhrZitat von Michael321 am 17. Januar 2021, 13:10 UhrAlso Michael3000 möchte eine mit eindeutigen Zahlen hinterlegte Lebenskalkulation von "DEM" Frugalisten bekommen.

Dass es die nicht gibt, weil es nicht nur DEN einen Frugalisten gibt, und nicht alle Frugalisten das exakt gleiche Leben mit exakt den gleichen Kosten und Ausgaben führen, das scheint er nicht verstehen zu wollen.

Und da er nicht versteht bzw. verstehen will, dass die Bezeichnung "Frugalist" auf völlig unterschiedliche Menschen, mit völlig unterschiedlichen Ein- und Ausnahmen, zutreffen kann, sondern er nur im äussersten "schwarz-weiss" denkt, weiss ich nicht, warum er die Diskussion, die ja im Grunde genommen gar keine ist, hier fortführt.

@Muslime_Frugi

Was soll denn inkonsistent oder verlogen daran sein, dass völlig unterschiedliche Menschen, aus unterschiedlichsten Herkünften, mit unterschiedlichster Bildung und unterschiedlichsten Jobs, mit unterschiedlichsten Leben, nunmal auch unterschiedliche Ein-/Ausgaben haben und sich dennoch Frugalisten schimpfen? Was ggf. hier viele nichtmal tun, oder nur teilweise, ich weiss es nicht? Den Frugalisten gemein ist doch nicht, das sie exakt X Euro im Alter von X Jahren ausgeben, exakt X Euro ansparen um exakt im Alter X davon zu leben? Sondern eher eine im Vergleich zum Durchschnitt deutlich sparsamere, bescheidenere Lebensweise, der Aufbau eines Kapitalvermögens, meist eine Zukunftskalkulation früher als gesellschaftlich vorgesehen in "Rente" zu gehen bzw. vorzeitig das Arbeitsleben zurückzuschrauben oder ganz zu beenden?

Michael3000 will die Bezeichnung "Frugalist" aber nicht mit dem Verhalten dieser Personengruppe, sondern nur rein übers Geld, und zwar exakte Beträge für alle gültig (Einnahmen/Ausgaben/Vermögen), definieren. Und da (finde ich) hat er etwas falsch verstanden, damit definiert man nicht den Frugalist.

Sehe ich wie Michael321

Zitat von Michael321 am 17. Januar 2021, 13:10 UhrAlso Michael3000 möchte eine mit eindeutigen Zahlen hinterlegte Lebenskalkulation von "DEM" Frugalisten bekommen.

Dass es die nicht gibt, weil es nicht nur DEN einen Frugalisten gibt, und nicht alle Frugalisten das exakt gleiche Leben mit exakt den gleichen Kosten und Ausgaben führen, das scheint er nicht verstehen zu wollen.

Und da er nicht versteht bzw. verstehen will, dass die Bezeichnung "Frugalist" auf völlig unterschiedliche Menschen, mit völlig unterschiedlichen Ein- und Ausnahmen, zutreffen kann, sondern er nur im äussersten "schwarz-weiss" denkt, weiss ich nicht, warum er die Diskussion, die ja im Grunde genommen gar keine ist, hier fortführt.

Was soll denn inkonsistent oder verlogen daran sein, dass völlig unterschiedliche Menschen, aus unterschiedlichsten Herkünften, mit unterschiedlichster Bildung und unterschiedlichsten Jobs, mit unterschiedlichsten Leben, nunmal auch unterschiedliche Ein-/Ausgaben haben und sich dennoch Frugalisten schimpfen? Was ggf. hier viele nichtmal tun, oder nur teilweise, ich weiss es nicht? Den Frugalisten gemein ist doch nicht, das sie exakt X Euro im Alter von X Jahren ausgeben, exakt X Euro ansparen um exakt im Alter X davon zu leben? Sondern eher eine im Vergleich zum Durchschnitt deutlich sparsamere, bescheidenere Lebensweise, der Aufbau eines Kapitalvermögens, meist eine Zukunftskalkulation früher als gesellschaftlich vorgesehen in "Rente" zu gehen bzw. vorzeitig das Arbeitsleben zurückzuschrauben oder ganz zu beenden?

Michael3000 will die Bezeichnung "Frugalist" aber nicht mit dem Verhalten dieser Personengruppe, sondern nur rein übers Geld, und zwar exakte Beträge für alle gültig (Einnahmen/Ausgaben/Vermögen), definieren. Und da (finde ich) hat er etwas falsch verstanden, damit definiert man nicht den Frugalist.

Sehe ich wie Michael321

Zitat von Michael3000 am 17. Januar 2021, 20:54 UhrEs war eine gute Unterhaltung. Das übliche Trollargument kam natürlich, wenn nichts mehr hilft...

Eventuell verwechsle ich Frugalismus mit Minimalismus, obwohl ich mir hier unsicher bin, denn: "Allerdings geht es beim Minimalismus nicht um den finanziellen Aspekt."

"Dabei folgt der Frugalismus einigen Grundprinzipien:

Ein sehr sparsames Leben mit minimierten Ausgaben.

Keine (oder nur sehr geringe) Kosten für Auto, Reisen, Freizeit oder Ähnliches.

Großer Anteil des Gehalts wird gespart und investiert."OK, dann möchte ich die Welt dieser Community nicht weiter stören, nach dem Motto "Störe meine Kreise nicht".

Es wird aber viele andere Menschen geben, die einige hier erwähnte Thesen nur albern finden und dann "den Frugalismus" ins Lächerliche ziehen (2000 € netto für einen Porsche...), was gar nicht nötig wäre. Frugalismus ist anscheinend einkommens-/vermögensunabhängig.

Fiktives Beispiel: Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um als Frugalist zu leben: 25 x 10 Mio. €.

Viele Grüße euch allen und euren Familien.

Es war eine gute Unterhaltung. Das übliche Trollargument kam natürlich, wenn nichts mehr hilft...

Eventuell verwechsle ich Frugalismus mit Minimalismus, obwohl ich mir hier unsicher bin, denn: "Allerdings geht es beim Minimalismus nicht um den finanziellen Aspekt."

"Dabei folgt der Frugalismus einigen Grundprinzipien:

Ein sehr sparsames Leben mit minimierten Ausgaben.

Keine (oder nur sehr geringe) Kosten für Auto, Reisen, Freizeit oder Ähnliches.

Großer Anteil des Gehalts wird gespart und investiert."

OK, dann möchte ich die Welt dieser Community nicht weiter stören, nach dem Motto "Störe meine Kreise nicht".

Es wird aber viele andere Menschen geben, die einige hier erwähnte Thesen nur albern finden und dann "den Frugalismus" ins Lächerliche ziehen (2000 € netto für einen Porsche...), was gar nicht nötig wäre. Frugalismus ist anscheinend einkommens-/vermögensunabhängig.

Fiktives Beispiel: Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um als Frugalist zu leben: 25 x 10 Mio. €.

Viele Grüße euch allen und euren Familien.

Zitat von Michael321 am 17. Januar 2021, 21:26 UhrZitat von Michael3000 am 17. Januar 2021, 20:54 UhrFiktives Beispiel: Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um als Frugalist zu leben: 25 x 10 Mio. €.

Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um

als Frugalistzu leben: 25 x 10 Mio. €.Oder ist Bill Gates automatisch Frugalist, wenn er pro Jahr von 10 Mio € lebt? Sehe da in deinem Beispiel den Sinn nicht. Wer seine Ausgaben konstant hält, und das 25fache an Vermögen hat, ist doch nicht aufgrund dieser Tatsache, dass er jetzt bei 4% Rendite vom Vermögen leben kann, automatisch ein Frugalist?

Das ist ein Ziel der meisten, aber nicht das, was einen Frugalisten maßgeblich ausmacht. Finde ich.

Mir persönlich ist es übrigends egal, ob "der Frugalismus" irgendwo von irgendwem ins Lächerliche gezogen wird oder jemand das Prinzip dahinter (so er es versteht) albern findet. Jeder darf und soll leben, wie er möchte. Frugalismus ist auch keine Religion und ich renne auch nicht durch die Welt und versuche andere zu bekehren. Wer von sich aus kommt und Fragen stellt, dem antworte ich gerne. So wie hier in diesem Thread geschehen. Das tun viele andere hier auch. Ob diese Antworten auf Interesse stossen, verstanden werden, ggf. als hilfreich oder eben nicht empfunden werden - das ist mal so mal so.

Zitat von Michael3000 am 17. Januar 2021, 20:54 UhrFiktives Beispiel: Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um als Frugalist zu leben: 25 x 10 Mio. €.

Bill Gates verbraucht pro Jahr 10 Mio. €. Benötigtes Vermögen um als Frugalist zu leben: 25 x 10 Mio. €.

Oder ist Bill Gates automatisch Frugalist, wenn er pro Jahr von 10 Mio € lebt? Sehe da in deinem Beispiel den Sinn nicht. Wer seine Ausgaben konstant hält, und das 25fache an Vermögen hat, ist doch nicht aufgrund dieser Tatsache, dass er jetzt bei 4% Rendite vom Vermögen leben kann, automatisch ein Frugalist?

Das ist ein Ziel der meisten, aber nicht das, was einen Frugalisten maßgeblich ausmacht. Finde ich.

Mir persönlich ist es übrigends egal, ob "der Frugalismus" irgendwo von irgendwem ins Lächerliche gezogen wird oder jemand das Prinzip dahinter (so er es versteht) albern findet. Jeder darf und soll leben, wie er möchte. Frugalismus ist auch keine Religion und ich renne auch nicht durch die Welt und versuche andere zu bekehren. Wer von sich aus kommt und Fragen stellt, dem antworte ich gerne. So wie hier in diesem Thread geschehen. Das tun viele andere hier auch. Ob diese Antworten auf Interesse stossen, verstanden werden, ggf. als hilfreich oder eben nicht empfunden werden - das ist mal so mal so.

Zitat von BrotBrot am 18. Januar 2021, 8:48 UhrZitat von Michael3000 am 17. Januar 2021, 20:54 UhrEs war eine gute Unterhaltung. Das übliche Trollargument kam natürlich, wenn nichts mehr hilft...

Wenn das Argument häufiger kommt sollte es vielleicht zum Nachdenken anregen.

"Wieso ein Geisterfahrer? Hunderte!!"

Zitat von Michael3000 am 17. Januar 2021, 20:54 UhrEs war eine gute Unterhaltung. Das übliche Trollargument kam natürlich, wenn nichts mehr hilft...

Wenn das Argument häufiger kommt sollte es vielleicht zum Nachdenken anregen.

"Wieso ein Geisterfahrer? Hunderte!!"

Zitat von vodef72 am 18. Januar 2021, 17:38 Uhr@michael3000

Ich verstehe das Forum als eine Ansammlung von Leuten die, aus welchem Grund auch immer, früher mit dem Arbeiten aufhören wollen als üblich, dies umsetzen wollen oder schon umgesetzt haben. Diese Leute tauschen sich aus, weil man ja vielleicht was lernen kann oder selbst übersehen hat.

Jeder dreht anders an den drei Stellschrauben Sparen - Einkommen - Rendite. Bei mindestens einer dieser Stellschrauben muß man deutlich vom Durchschnittsbürger abweichen, sonst scheitert das Projekt.

Mir ist nicht klar was Dein eigentliches Anliegen ist. Vielleicht willst Du versuchen das konkret zu formulieren.

Ich verstehe das Forum als eine Ansammlung von Leuten die, aus welchem Grund auch immer, früher mit dem Arbeiten aufhören wollen als üblich, dies umsetzen wollen oder schon umgesetzt haben. Diese Leute tauschen sich aus, weil man ja vielleicht was lernen kann oder selbst übersehen hat.

Jeder dreht anders an den drei Stellschrauben Sparen - Einkommen - Rendite. Bei mindestens einer dieser Stellschrauben muß man deutlich vom Durchschnittsbürger abweichen, sonst scheitert das Projekt.

Mir ist nicht klar was Dein eigentliches Anliegen ist. Vielleicht willst Du versuchen das konkret zu formulieren.

Zitat von exitus2022 am 20. Januar 2021, 14:01 UhrZitat von Cepha am 11. Januar 2021, 23:04 UhrWenn einen der Job so sehr ankotzt, dass man da unbedingt zu 100% raus muss, dann macht man in seinem Leben schon mal grundsätzlich was falsch und sollte zuerst das ändern.

kommt halt drauf an ...

gelegentlich bekommt man einen neuen Chef vorgesetzt

und/oder die 5-köpfige Abteilung soll in dem Büro zusammen gepfercht werden, das man sich die letzten Jahre zu zweit geteilt hat

und/oder die interessanten Aufgaben - dank derer die Arbeit die letzten 8 Jahre Spaß gemacht hat! - fallen weg

(da das Projekt ausgelaufen ist/die Zuständigkeit einer anderen Abteilung übertragen wurde)

und man wird mit langweiligen Routinearbeiten eingedeckt ...

Zitat von Cepha am 11. Januar 2021, 23:04 UhrWenn einen der Job so sehr ankotzt, dass man da unbedingt zu 100% raus muss, dann macht man in seinem Leben schon mal grundsätzlich was falsch und sollte zuerst das ändern.

kommt halt drauf an ...

gelegentlich bekommt man einen neuen Chef vorgesetzt

und/oder die 5-köpfige Abteilung soll in dem Büro zusammen gepfercht werden, das man sich die letzten Jahre zu zweit geteilt hat

und/oder die interessanten Aufgaben - dank derer die Arbeit die letzten 8 Jahre Spaß gemacht hat! - fallen weg

(da das Projekt ausgelaufen ist/die Zuständigkeit einer anderen Abteilung übertragen wurde)

und man wird mit langweiligen Routinearbeiten eingedeckt ...

Zitat von Cepha am 20. Januar 2021, 17:01 UhrZitat von Privatier am 13. Januar 2021, 14:01 UhrZitat von Cepha am 13. Januar 2021, 13:21 UhrAuf der anderen Seite kann jemand mit 5000 Euro netto und den normalen ausagben von 1800 Euro seine 3200 euro zu Seite legen und damit tatsächlich finanzielle Freiheit erlangen und zwar auf einem Lebensniveau besser und freier als ALG II und Grundsicherung.

Da gehen wir wahrscheinlich von anderen Zahlen aus. Mit "Sprich: gutes Einkommen, " meinte ich eher etwas wie die 5000 netto.

Es geht hier aber um den Durchschnitts-Frugalisten.

1,4% der Singles in D haben ein Nettoeinkommen über 5.000 Euro. Das ist nicht der Durchschnitt auch auch nicht "guter Durchschnitt".

https://de.statista.com/statistik/daten/studie/286847/umfrage/umfrage-in-deutschland-zur-anzahl-der-singles-nach-einkommen/

Zitat von Privatier am 13. Januar 2021, 14:01 UhrZitat von Cepha am 13. Januar 2021, 13:21 UhrAuf der anderen Seite kann jemand mit 5000 Euro netto und den normalen ausagben von 1800 Euro seine 3200 euro zu Seite legen und damit tatsächlich finanzielle Freiheit erlangen und zwar auf einem Lebensniveau besser und freier als ALG II und Grundsicherung.

Da gehen wir wahrscheinlich von anderen Zahlen aus. Mit "Sprich: gutes Einkommen, " meinte ich eher etwas wie die 5000 netto.

Es geht hier aber um den Durchschnitts-Frugalisten.

1,4% der Singles in D haben ein Nettoeinkommen über 5.000 Euro. Das ist nicht der Durchschnitt auch auch nicht "guter Durchschnitt".

Zitat von Cepha am 20. Januar 2021, 17:13 UhrZitat von Muslime_Frugi am 15. Januar 2021, 18:10 UhrWir müssten wenn überhaupt doch eher über Frugalkosten reden nicht über das Einkommen. Je höher das Einkommen um so höher dann die Sparrate.

Frugalismus ist doch eine Frage der Lebenseinstellung und nicht des Einkommens. Klar passt sich das Ausgabeverhalten auch bei einem Frugalisten an das Einkommen an.

Ich habe alleinelebend mit 2 Kindern Kosten/Ausgaben von ca. 3000€ pro Monat. Ist das viel oder wenig bei einen quasi 3 Personenhaushalt und 1.100€ Untrhaltszahlung bei ca. 70% Sparquote?

So interessant deine Auflistung auch ist (hast von mir einen Daumen nach oben bekommen) so schwierig lässt sich das doch auch in feste Kategorien pressen.

Das ist überhaupot nicht schwierig.

Ein 1+2K haushalt mit einem einkommen von 10.000 Euro im Monat und Ausgaben von 3000 euro im Monat (ohne Mietkosten?) hat mit frugal im absoluten Sinne rein garnix zu tun und auch garnichts mit "Durchschnitt".

Das ist das Einkommen eines eindeutig einkommensreichen mit einem leicht überdurchschnittlichen Lebensstil, der aufgrund einer exoritant hohen absoluten Sparrate ein vermögen aufbaut, das zu Reichtum führt.

Für den "Durchschnitts-Frugalisten" ist ein Nettoeinkommen von 10.000 Euro/Monat realitisch nicht erzielbar.

Was kommt als nächstes Beispiel?

Der Profifussballer, der von 25 bis 35 ca. 500.000 Euro netto pro Monat verdient und ganz sparsam nur 100.000 Euro/Monat ausgibt, weil er ab 35 dann von seinem erspartem weiter leben muss.

Auch das ist real, hat aber mit dem Ducrhschnitt nichts zu tun.

MfG

Zitat von Muslime_Frugi am 15. Januar 2021, 18:10 UhrWir müssten wenn überhaupt doch eher über Frugalkosten reden nicht über das Einkommen. Je höher das Einkommen um so höher dann die Sparrate.

Frugalismus ist doch eine Frage der Lebenseinstellung und nicht des Einkommens. Klar passt sich das Ausgabeverhalten auch bei einem Frugalisten an das Einkommen an.

Ich habe alleinelebend mit 2 Kindern Kosten/Ausgaben von ca. 3000€ pro Monat. Ist das viel oder wenig bei einen quasi 3 Personenhaushalt und 1.100€ Untrhaltszahlung bei ca. 70% Sparquote?

So interessant deine Auflistung auch ist (hast von mir einen Daumen nach oben bekommen) so schwierig lässt sich das doch auch in feste Kategorien pressen.

Das ist überhaupot nicht schwierig.

Ein 1+2K haushalt mit einem einkommen von 10.000 Euro im Monat und Ausgaben von 3000 euro im Monat (ohne Mietkosten?) hat mit frugal im absoluten Sinne rein garnix zu tun und auch garnichts mit "Durchschnitt".

Das ist das Einkommen eines eindeutig einkommensreichen mit einem leicht überdurchschnittlichen Lebensstil, der aufgrund einer exoritant hohen absoluten Sparrate ein vermögen aufbaut, das zu Reichtum führt.

Für den "Durchschnitts-Frugalisten" ist ein Nettoeinkommen von 10.000 Euro/Monat realitisch nicht erzielbar.

Was kommt als nächstes Beispiel?

Der Profifussballer, der von 25 bis 35 ca. 500.000 Euro netto pro Monat verdient und ganz sparsam nur 100.000 Euro/Monat ausgibt, weil er ab 35 dann von seinem erspartem weiter leben muss.

Auch das ist real, hat aber mit dem Ducrhschnitt nichts zu tun.

MfG

Zitat von Privatier am 20. Januar 2021, 17:24 UhrZitat von Cepha am 20. Januar 2021, 17:01 UhrZitat von Privatier am 13. Januar 2021, 14:01 UhrZitat von Cepha am 13. Januar 2021, 13:21 UhrAuf der anderen Seite kann jemand mit 5000 Euro netto und den normalen ausagben von 1800 Euro seine 3200 euro zu Seite legen und damit tatsächlich finanzielle Freiheit erlangen und zwar auf einem Lebensniveau besser und freier als ALG II und Grundsicherung.

Da gehen wir wahrscheinlich von anderen Zahlen aus. Mit "Sprich: gutes Einkommen, " meinte ich eher etwas wie die 5000 netto.

Es geht hier aber um den Durchschnitts-Frugalisten.

1,4% der Singles in D haben ein Nettoeinkommen über 5.000 Euro. Das ist nicht der Durchschnitt auch auch nicht "guter Durchschnitt".

https://de.statista.com/statistik/daten/studie/286847/umfrage/umfrage-in-deutschland-zur-anzahl-der-singles-nach-einkommen/

Ich schrieb ja auch nicht "guter Durchschnitt", sondern "gutes Einkommen".

Wenn 1 Person Vollzeit arbeitet und der Partner zuhause ist, mit 2 Kindern kommt man mit Kindergeld doch einigermaßen schnell auf 5000 Netto.

Habe das mit einem Steuerrechner mal überschlagen, man braucht ca. 80.000 / Jahr.

Zitat von Cepha am 20. Januar 2021, 17:01 UhrZitat von Privatier am 13. Januar 2021, 14:01 UhrZitat von Cepha am 13. Januar 2021, 13:21 UhrAuf der anderen Seite kann jemand mit 5000 Euro netto und den normalen ausagben von 1800 Euro seine 3200 euro zu Seite legen und damit tatsächlich finanzielle Freiheit erlangen und zwar auf einem Lebensniveau besser und freier als ALG II und Grundsicherung.

Da gehen wir wahrscheinlich von anderen Zahlen aus. Mit "Sprich: gutes Einkommen, " meinte ich eher etwas wie die 5000 netto.

Es geht hier aber um den Durchschnitts-Frugalisten.

1,4% der Singles in D haben ein Nettoeinkommen über 5.000 Euro. Das ist nicht der Durchschnitt auch auch nicht "guter Durchschnitt".

Ich schrieb ja auch nicht "guter Durchschnitt", sondern "gutes Einkommen".

Wenn 1 Person Vollzeit arbeitet und der Partner zuhause ist, mit 2 Kindern kommt man mit Kindergeld doch einigermaßen schnell auf 5000 Netto.

Habe das mit einem Steuerrechner mal überschlagen, man braucht ca. 80.000 / Jahr.

Zitat von Cepha am 20. Januar 2021, 20:39 UhrIn dem Thread geht es um den Durchschnittsfrugalisten.

Mein Beispiel, auf das Du geantwortet hast rechnen mit einem Single Haushalt, da sist nun mal am einfachsten. Ein 2+2P Haushalt muss im Vergleich dazu das 2,1-fache (beide Kinder unter 14 Jahre) bis 2,5fache (beide Kinder über 14 Jahre) verdienen, statt den 5000 Euro Netto braucht es also ein entsprechendes Nettoäquivalenzeinkommen von 10.500 Euro bzw 12.500 Euro pro Monat.

Man kann solche Fälle schon diskutieren, denn natürlich kann man mit einem solchen Einkommen sehr hohe Sparquoten erzielen (was ja genau meine These war, dass ein extrem guter Verdienst weitaus erfolgsversprechender ist als sich mit dem Durchschnittseinkommen zu Tode zu sparen) hier geht es aber um den Durchschnitts-Frugalisten und da passt Deine Einschätzung, dass das ein "gutes Einkommen" sei nun mal hinten und vorne nicht.

Für einen 4P+ Haushalt endet die Mittelschicht bei einem Nettoeinkommen von ca. 6000 Euro im Monat

https://www.zeit.de/wirtschaft/2018-12/mittelschicht-einkommen-deutschland

Mittelschicht ist das Intervall, was ich als "durchschnittlich" bezeichnen würde und mit so einem durchschnittlichen Einkommen erreicht man "finanzielle Freiheit" (die ich dann nicht so nennen würde) in den 40ern nur mit einem Lebensstandard auf ALG IV oder mit besonders erfolgreichem Zocken an der Börse.

Der Hartz IV Satz für 2 Erwachsen + 2 Kinder ab 14 ist übrigens 1593 Euro im Monat. Dazu die Warmmiete, für die man je nach Wohnort vermutlich mal 800 Euro drauf schlagen darf und dann evtl noch 300 Euro sonstige fehlenden Vergünstigungen wie ÖPNV Tickets, Eintrittsgelder, GEZ, Klassenfahrten und was sonst noch so vergünstigt für ALG II Bezieher angeboten wird bzw als zusätzliche Ausgaben für den Job und das ist auf dem Level eher das Kantinenessen und nicht der PKW, um damit 30km zu pendeln.

Also als Frugalistenfamilie mit älteren Kindern an der Grenze des Exitenzminimums 2700 Euro Netto pro Monat an Ausgaben. Selbst an der oberen Grenze der Mittelschicht erreicht man so grad mal eine Sparquote von 50%. Man könnte natürlich argumentieren, dass man in der Entnahmephase dann reduzierte Kosten hat trotz KV, weil die Kinder dann vermtl. aus dem Haus sind und dann eben für sich selber sorgen müssen.

In dem Thread geht es um den Durchschnittsfrugalisten.

Mein Beispiel, auf das Du geantwortet hast rechnen mit einem Single Haushalt, da sist nun mal am einfachsten. Ein 2+2P Haushalt muss im Vergleich dazu das 2,1-fache (beide Kinder unter 14 Jahre) bis 2,5fache (beide Kinder über 14 Jahre) verdienen, statt den 5000 Euro Netto braucht es also ein entsprechendes Nettoäquivalenzeinkommen von 10.500 Euro bzw 12.500 Euro pro Monat.

Man kann solche Fälle schon diskutieren, denn natürlich kann man mit einem solchen Einkommen sehr hohe Sparquoten erzielen (was ja genau meine These war, dass ein extrem guter Verdienst weitaus erfolgsversprechender ist als sich mit dem Durchschnittseinkommen zu Tode zu sparen) hier geht es aber um den Durchschnitts-Frugalisten und da passt Deine Einschätzung, dass das ein "gutes Einkommen" sei nun mal hinten und vorne nicht.

Für einen 4P+ Haushalt endet die Mittelschicht bei einem Nettoeinkommen von ca. 6000 Euro im Monat

https://www.zeit.de/wirtschaft/2018-12/mittelschicht-einkommen-deutschland

Mittelschicht ist das Intervall, was ich als "durchschnittlich" bezeichnen würde und mit so einem durchschnittlichen Einkommen erreicht man "finanzielle Freiheit" (die ich dann nicht so nennen würde) in den 40ern nur mit einem Lebensstandard auf ALG IV oder mit besonders erfolgreichem Zocken an der Börse.

Der Hartz IV Satz für 2 Erwachsen + 2 Kinder ab 14 ist übrigens 1593 Euro im Monat. Dazu die Warmmiete, für die man je nach Wohnort vermutlich mal 800 Euro drauf schlagen darf und dann evtl noch 300 Euro sonstige fehlenden Vergünstigungen wie ÖPNV Tickets, Eintrittsgelder, GEZ, Klassenfahrten und was sonst noch so vergünstigt für ALG II Bezieher angeboten wird bzw als zusätzliche Ausgaben für den Job und das ist auf dem Level eher das Kantinenessen und nicht der PKW, um damit 30km zu pendeln.

Also als Frugalistenfamilie mit älteren Kindern an der Grenze des Exitenzminimums 2700 Euro Netto pro Monat an Ausgaben. Selbst an der oberen Grenze der Mittelschicht erreicht man so grad mal eine Sparquote von 50%. Man könnte natürlich argumentieren, dass man in der Entnahmephase dann reduzierte Kosten hat trotz KV, weil die Kinder dann vermtl. aus dem Haus sind und dann eben für sich selber sorgen müssen.

Zitat von Privatier am 20. Januar 2021, 21:13 UhrZitat von Cepha am 20. Januar 2021, 20:39 UhrIn dem Thread geht es um den Durchschnittsfrugalisten.

Mein Beispiel, auf das Du geantwortet hast rechnen mit einem Single Haushalt, da sist nun mal am einfachsten. Ein 2+2P Haushalt muss im Vergleich dazu das 2,1-fache (beide Kinder unter 14 Jahre) bis 2,5fache (beide Kinder über 14 Jahre) verdienen, statt den 5000 Euro Netto braucht es also ein entsprechendes Nettoäquivalenzeinkommen von 10.500 Euro bzw 12.500 Euro pro Monat.

Man kann solche Fälle schon diskutieren, denn natürlich kann man mit einem solchen Einkommen sehr hohe Sparquoten erzielen (was ja genau meine These war, dass ein extrem guter Verdienst weitaus erfolgsversprechender ist als sich mit dem Durchschnittseinkommen zu Tode zu sparen) hier geht es aber um den Durchschnitts-Frugalisten und da passt Deine Einschätzung, dass das ein "gutes Einkommen" sei nun mal hinten und vorne nicht.

@cepha Willst du mir irgendwelche Aussagen in den Mund legen, die ich nicht gemeint habe? Ich weiß ja wohl, wenn ich was schreibe, was ich meine. Als ich schrieb, 5000 netto sind ein gutes Einkommen, ging ich von einer Familie mit 1 bis 2 Kindern aus.

12.500 Netto wären ja dann ungefähr 250.000 brutto im Jahr, davon habe ich nicht geredet und das habe ich nicht gemeint. Das ist für mich kein gutes Einkommen, sondern ein Top-Einkommen.

Nochmals: ich möchte dich bitten, anderen nicht irgendwelche Aussagen in den Mund zu legen, die sie nicht gemeint haben!

Zitat von Cepha am 20. Januar 2021, 20:39 UhrIn dem Thread geht es um den Durchschnittsfrugalisten.

Mein Beispiel, auf das Du geantwortet hast rechnen mit einem Single Haushalt, da sist nun mal am einfachsten. Ein 2+2P Haushalt muss im Vergleich dazu das 2,1-fache (beide Kinder unter 14 Jahre) bis 2,5fache (beide Kinder über 14 Jahre) verdienen, statt den 5000 Euro Netto braucht es also ein entsprechendes Nettoäquivalenzeinkommen von 10.500 Euro bzw 12.500 Euro pro Monat.

Man kann solche Fälle schon diskutieren, denn natürlich kann man mit einem solchen Einkommen sehr hohe Sparquoten erzielen (was ja genau meine These war, dass ein extrem guter Verdienst weitaus erfolgsversprechender ist als sich mit dem Durchschnittseinkommen zu Tode zu sparen) hier geht es aber um den Durchschnitts-Frugalisten und da passt Deine Einschätzung, dass das ein "gutes Einkommen" sei nun mal hinten und vorne nicht.

@cepha Willst du mir irgendwelche Aussagen in den Mund legen, die ich nicht gemeint habe? Ich weiß ja wohl, wenn ich was schreibe, was ich meine. Als ich schrieb, 5000 netto sind ein gutes Einkommen, ging ich von einer Familie mit 1 bis 2 Kindern aus.

12.500 Netto wären ja dann ungefähr 250.000 brutto im Jahr, davon habe ich nicht geredet und das habe ich nicht gemeint. Das ist für mich kein gutes Einkommen, sondern ein Top-Einkommen.

Nochmals: ich möchte dich bitten, anderen nicht irgendwelche Aussagen in den Mund zu legen, die sie nicht gemeint haben!

Zitat von Cepha am 21. Januar 2021, 11:26 Uhr@cepha Willst du mir irgendwelche Aussagen in den Mund legen, die ich nicht gemeint habe? Ich weiß ja wohl, wenn ich was schreibe, was ich meine. Als ich schrieb, 5000 netto sind ein gutes Einkommen, ging ich von einer Familie mit 1 bis 2 Kindern aus....

Nochmals: ich möchte dich bitten, anderen nicht irgendwelche Aussagen in den Mund zu legen, die sie nicht gemeint haben!

Deine Aussage aus #13 mit den 5000 Euro = gutes einkommen bezog sich eindeutig auf meine Aussage aus #12 (die Du zitiert) und in meinen beitrag #12 geht es ausdrücklich und eindeutig um das Einkommen eines SingleHaushaltes.

Wenn Du was anderes meinst musst Du es schon dazu schreiben. Ich kann nur lesen was Du schreibst, nicht ws Du denkst.

Dann macht aber auch Dein Einwurf keinerlei Sinn, weil wir dann sowieso derselben Meinung sind.

Ich bleibe bei meiner Aussage:

Wenn der "Durchschnitts-Fruglaist" der Durchschnitts-Arbeitnehmer sein soll (und der Einfachheit halber beziehe ich mich hier wieder ausdrücklich auf einen Single Haushalt, alles andere lässt sich daraus über Äquivalenzfaktoren umrechnen), dann ist ein ausreichendes passives Einkommen aus einem Aktiendepot nach 20 jahren sparen in den 40ern nicht erreichbar. Wenn es so wäre hätten wie ja haufenweise Frührentner im Land, stattdessen führen wir bevorzugt Diskussionen über Altersarmut, also dass manche Leute nach 40 Jahren Arbeit und Sparpotential noch nicht mal ein ausreichendes Zubrot zur geesetzlichen Rente haben.

Der Ducrhschnittsmensch muss also in mindestens einem der drei Punkte sehr deutlich vom Ducrhschnitt abweichen:

- Extreme Sparrate (was ich auf dem Level des ducrhschnittsverdienst extrem unattartiv und prekär finde, weil Leben in Armut und höchst riskant)

- Erheblich besseres Einkommen weit außerhal der Mittelschicht (sehr attraktiv, wenn es gelingt mit einem normalen Lebensstandard zurieden zu sein, das bestimmt aber oft auch as soziale Umfeld mit)

- Sehr erfolgreiches Zocken an der Börse (das ist eine genauso sinnlose Empfehlung wie im Lotto zu gewinnen. es ist zwar für einige erreichbar, aber nicht für alle und auhc nicht für den Durchschnitt)

Als Fazit bleibt: Wenn Du kein außergewöhnliche hohes Einkommen hast und nicht extrem sparsam leben willst (oder eine Kombi aus beidem) bleibt Dir nur das zocken an dr Börse und hier ist der Misserfolg wahrscheinlicher als der Erfolg (nur treiben sich die "Versager" nicht in den Foren herum und erzählen ihre Investorengeschichte, das tun zu 95% nu die, die besonders gut abgeschnitten haben. Analog bei den Einkomensdiskussionen, da finden sich auch weit mehr überducrhschnittliche als unterdurchschnittliche Einkommen)

Ich habs da eher mit dem Finnazwesir.

was für den Durchschnittsmenschen(!) erreichbar ist ist nicht Reichtum und finnazielle Freiheit, sondern "nicht arm zu sein".

Wer also mit 25 anfängt monatlich 200-300 Euro in ein Welt ETF Depot zu stecken hat 40 jJahre später sehr wahrscheinlich ein ausreichend großes depot umd im Alter sorgenrei leben zu können. Gut möglich, dass auch die Rente mit 63 dann möglich ist.

wer mehr verdient und rechtzeitig schlau genug war kann evtl auch mit 55-60 mit dem Arbeiten aufhören oder zumindest in Teilzeit gehen und das bei einem normalen lebensstil.

Andere kaufen keine Aktien, sondern zahlen 25-30 Jahre lang das Eigenheim ab, auch das ist meist eine vermögensbildende Maßnahme fürs Alter und die Erben, allerdings halt weniger flexibel und typischerweise Kredit gehebelt entsprechend riskanter.

Das sind reale Optionen für den Durchschnitt.

Oliver zeigt einen Weg auf, wie sehr sparsames leben geht und Spaß macht, aber ich würde da erstmal noch 10-20 Jahre abwarten um mir ein Urtiel zu erlauben. Die Wohnung ist ja jetzt schon nach nur 2 Jahren eine Nr. größer geworden, hab ich gelesen 🙂 In 3 Jahren steht dann das Auto vor der Tür. Es ist für die meisten Leute schwierig, sich deutlich anders zu verhalten als das eigene soziale Umfeld.

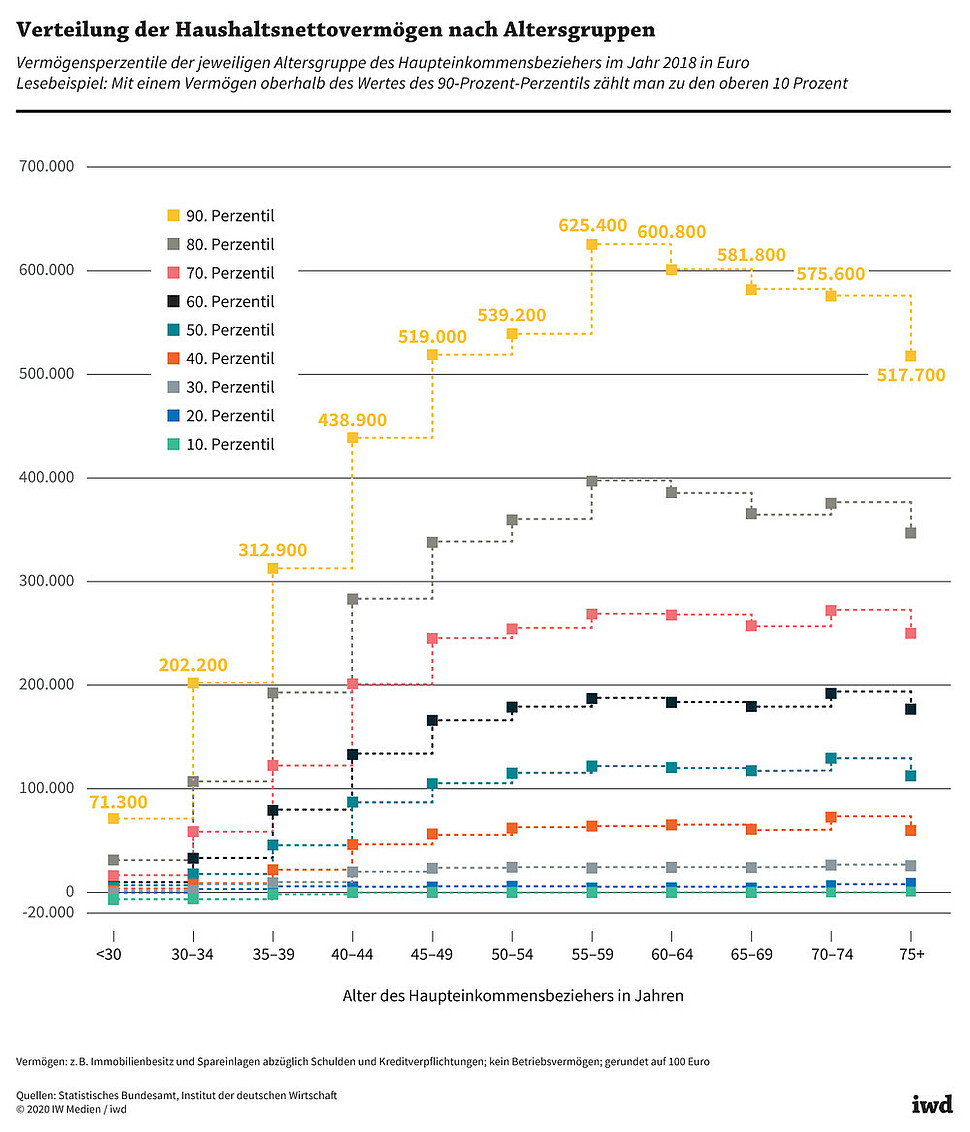

Hier ist das Vermögen der Deutschen nach Alterskohorten, Quelle: https://www.iwd.de/artikel/mit-dem-alter-waechst-das-vermoegen-489710/

Da ist alles(!) drin, Gold, Schmuck, Sichteinlagen, Lebensversicherungen, Immobilie (ich glaube mittlerweile auch der PKW) und es ist pro Haushalt, nicht pro Person.

Wie man sieht ist "finanzielle Freiheit" für den Durchschnitt nicht erreichbar.

wer in den 40ern als Single ein depot von 300.000 Euro hat ist zwar in Deutschland einer der Reichen, zum Arbeiten aufhören reicht das aber nicht, außer man strebt ein Restleben in Armut an.

Ein Haushalt (also noch nicht mal Einzelperson!) mit einer Sparquote von "nur" 500 Euro im Monat beginnend mit 25 Jahren und mit einem Börsenerfolg von "nur" 5%/a nach Inflation und Steuer landet im Alter von 65 Jahren bereits bei 770.000 Euro und gehört damit in Deutschland zu den reichsten 10% in dieser Altersgruppe und das, wenn dieser Haushalt zur Miete wohnt, keinen PKW besitzt und nicht sonst einen einzigen Wertgegenstand.

Der Median der Haushalte kommt über alle Lebensphasen hinweg kaum über 100.000 Euro Gesamtvermögen hinaus.

Intuitiv lehnt man die Grafik erstmal ab und kann das nicht glauben. Man denkt sich, dass es weitaus mehr vermögende Haushalte geben müsste. Ein abbezahltes Reihenhaus in München ist ja schon 1 Million wert.

@cepha Willst du mir irgendwelche Aussagen in den Mund legen, die ich nicht gemeint habe? Ich weiß ja wohl, wenn ich was schreibe, was ich meine. Als ich schrieb, 5000 netto sind ein gutes Einkommen, ging ich von einer Familie mit 1 bis 2 Kindern aus....

Nochmals: ich möchte dich bitten, anderen nicht irgendwelche Aussagen in den Mund zu legen, die sie nicht gemeint haben!

Deine Aussage aus #13 mit den 5000 Euro = gutes einkommen bezog sich eindeutig auf meine Aussage aus #12 (die Du zitiert) und in meinen beitrag #12 geht es ausdrücklich und eindeutig um das Einkommen eines SingleHaushaltes.

Wenn Du was anderes meinst musst Du es schon dazu schreiben. Ich kann nur lesen was Du schreibst, nicht ws Du denkst.

Dann macht aber auch Dein Einwurf keinerlei Sinn, weil wir dann sowieso derselben Meinung sind.

Ich bleibe bei meiner Aussage:

Wenn der "Durchschnitts-Fruglaist" der Durchschnitts-Arbeitnehmer sein soll (und der Einfachheit halber beziehe ich mich hier wieder ausdrücklich auf einen Single Haushalt, alles andere lässt sich daraus über Äquivalenzfaktoren umrechnen), dann ist ein ausreichendes passives Einkommen aus einem Aktiendepot nach 20 jahren sparen in den 40ern nicht erreichbar. Wenn es so wäre hätten wie ja haufenweise Frührentner im Land, stattdessen führen wir bevorzugt Diskussionen über Altersarmut, also dass manche Leute nach 40 Jahren Arbeit und Sparpotential noch nicht mal ein ausreichendes Zubrot zur geesetzlichen Rente haben.

Der Ducrhschnittsmensch muss also in mindestens einem der drei Punkte sehr deutlich vom Ducrhschnitt abweichen:

- Extreme Sparrate (was ich auf dem Level des ducrhschnittsverdienst extrem unattartiv und prekär finde, weil Leben in Armut und höchst riskant)

- Erheblich besseres Einkommen weit außerhal der Mittelschicht (sehr attraktiv, wenn es gelingt mit einem normalen Lebensstandard zurieden zu sein, das bestimmt aber oft auch as soziale Umfeld mit)

- Sehr erfolgreiches Zocken an der Börse (das ist eine genauso sinnlose Empfehlung wie im Lotto zu gewinnen. es ist zwar für einige erreichbar, aber nicht für alle und auhc nicht für den Durchschnitt)

Als Fazit bleibt: Wenn Du kein außergewöhnliche hohes Einkommen hast und nicht extrem sparsam leben willst (oder eine Kombi aus beidem) bleibt Dir nur das zocken an dr Börse und hier ist der Misserfolg wahrscheinlicher als der Erfolg (nur treiben sich die "Versager" nicht in den Foren herum und erzählen ihre Investorengeschichte, das tun zu 95% nu die, die besonders gut abgeschnitten haben. Analog bei den Einkomensdiskussionen, da finden sich auch weit mehr überducrhschnittliche als unterdurchschnittliche Einkommen)

Ich habs da eher mit dem Finnazwesir.

was für den Durchschnittsmenschen(!) erreichbar ist ist nicht Reichtum und finnazielle Freiheit, sondern "nicht arm zu sein".

Wer also mit 25 anfängt monatlich 200-300 Euro in ein Welt ETF Depot zu stecken hat 40 jJahre später sehr wahrscheinlich ein ausreichend großes depot umd im Alter sorgenrei leben zu können. Gut möglich, dass auch die Rente mit 63 dann möglich ist.

wer mehr verdient und rechtzeitig schlau genug war kann evtl auch mit 55-60 mit dem Arbeiten aufhören oder zumindest in Teilzeit gehen und das bei einem normalen lebensstil.

Andere kaufen keine Aktien, sondern zahlen 25-30 Jahre lang das Eigenheim ab, auch das ist meist eine vermögensbildende Maßnahme fürs Alter und die Erben, allerdings halt weniger flexibel und typischerweise Kredit gehebelt entsprechend riskanter.

Das sind reale Optionen für den Durchschnitt.

Oliver zeigt einen Weg auf, wie sehr sparsames leben geht und Spaß macht, aber ich würde da erstmal noch 10-20 Jahre abwarten um mir ein Urtiel zu erlauben. Die Wohnung ist ja jetzt schon nach nur 2 Jahren eine Nr. größer geworden, hab ich gelesen 🙂 In 3 Jahren steht dann das Auto vor der Tür. Es ist für die meisten Leute schwierig, sich deutlich anders zu verhalten als das eigene soziale Umfeld.

Hier ist das Vermögen der Deutschen nach Alterskohorten, Quelle: https://www.iwd.de/artikel/mit-dem-alter-waechst-das-vermoegen-489710/

Da ist alles(!) drin, Gold, Schmuck, Sichteinlagen, Lebensversicherungen, Immobilie (ich glaube mittlerweile auch der PKW) und es ist pro Haushalt, nicht pro Person.

Wie man sieht ist "finanzielle Freiheit" für den Durchschnitt nicht erreichbar.

wer in den 40ern als Single ein depot von 300.000 Euro hat ist zwar in Deutschland einer der Reichen, zum Arbeiten aufhören reicht das aber nicht, außer man strebt ein Restleben in Armut an.

Ein Haushalt (also noch nicht mal Einzelperson!) mit einer Sparquote von "nur" 500 Euro im Monat beginnend mit 25 Jahren und mit einem Börsenerfolg von "nur" 5%/a nach Inflation und Steuer landet im Alter von 65 Jahren bereits bei 770.000 Euro und gehört damit in Deutschland zu den reichsten 10% in dieser Altersgruppe und das, wenn dieser Haushalt zur Miete wohnt, keinen PKW besitzt und nicht sonst einen einzigen Wertgegenstand.

Der Median der Haushalte kommt über alle Lebensphasen hinweg kaum über 100.000 Euro Gesamtvermögen hinaus.

Intuitiv lehnt man die Grafik erstmal ab und kann das nicht glauben. Man denkt sich, dass es weitaus mehr vermögende Haushalte geben müsste. Ein abbezahltes Reihenhaus in München ist ja schon 1 Million wert.