Aktuelles zum Immobilienmarkt

Zitat von FredFinanzFuchs am 13. August 2022, 19:01 Uhr@panameraflow Lohbrügge ist ziemlich außerhalb und wenig attraktiv. Kenne die konkreten Angebote nicht.

@panameraflow Lohbrügge ist ziemlich außerhalb und wenig attraktiv. Kenne die konkreten Angebote nicht.

Zitat von Jan Veerman am 17. August 2022, 18:23 UhrHi Leute es scheint als ob die Party weiter geht. Die Menschen haben sich jetzt an die 3% Zinsen gewöhnt, zudem gibt es immer noch eine Menge Leute die Geld wie Heu haben und nicht wissen wohin damit. Habe jetzt bei 2 Häusern und einer Wohnung miterlebt wie die Leute satt den Preis von ImmoScout zu drücken sich gegenseitig noch hochgeboten haben. Die Preise sind definitiv höher als letztes Jahr zumindest hier in Stuttgart.

Hi Leute es scheint als ob die Party weiter geht. Die Menschen haben sich jetzt an die 3% Zinsen gewöhnt, zudem gibt es immer noch eine Menge Leute die Geld wie Heu haben und nicht wissen wohin damit. Habe jetzt bei 2 Häusern und einer Wohnung miterlebt wie die Leute satt den Preis von ImmoScout zu drücken sich gegenseitig noch hochgeboten haben. Die Preise sind definitiv höher als letztes Jahr zumindest hier in Stuttgart.

Zitat von Gelöschter Benutzer am 18. August 2022, 17:35 Uhrgleiches Spiel an der Ostseeküste, in der gleichen Straße in der mein MFH steht, entstshen weitere 20 Wohnungen die bereits jetzt, vor Baubeginn für 4300-4600 €/Qm angeboten werden. Ein Preis mit dem ich erst in fünf Jahren gerechnet habe. Gebaut habe ich vor zwei Jahren für unter 2000. hier bei mir im Ort, 450 km weiter an der Nordsee ist auch kein Preisnachlass festzustellen und derzeit gibts hier einige tolle Immobilien am Markt, leider nicht für kleines Geld. Fürs Eigenheim mit zwei angeschlossenen Ferienwohneinheiten hat der potenzielle Verkaufspreis auch nochmal gut zugelegt, hab ich grad die Tage nochmal neu bewerten lassen 😉

Wenn das alles so gut weiter läuft und nun eine inflationäre Wertsteigetung stattfindet, dann bin ich mit meinem Bestand mehr als zufrieden 😛

gleiches Spiel an der Ostseeküste, in der gleichen Straße in der mein MFH steht, entstshen weitere 20 Wohnungen die bereits jetzt, vor Baubeginn für 4300-4600 €/Qm angeboten werden. Ein Preis mit dem ich erst in fünf Jahren gerechnet habe. Gebaut habe ich vor zwei Jahren für unter 2000. hier bei mir im Ort, 450 km weiter an der Nordsee ist auch kein Preisnachlass festzustellen und derzeit gibts hier einige tolle Immobilien am Markt, leider nicht für kleines Geld. Fürs Eigenheim mit zwei angeschlossenen Ferienwohneinheiten hat der potenzielle Verkaufspreis auch nochmal gut zugelegt, hab ich grad die Tage nochmal neu bewerten lassen 😉

Wenn das alles so gut weiter läuft und nun eine inflationäre Wertsteigetung stattfindet, dann bin ich mit meinem Bestand mehr als zufrieden 😛

Zitat von TheWanderer am 18. August 2022, 23:46 UhrGlaube da nicht dran, zumindest für den Gesamtmarkt gilt das nicht. Tendenziell gehts eher abwärts, siehe gerade wieder:

https://www.sueddeutsche.de/muenchen/muenchen-immobilienpreise-kaufangebote-billiger-trendwende-1.5641282

Die Datenlage ist aber weiter dünn, vor 2023 erwarte ich da auch keine belastbaren Ergebnisse. Und am Ende sind sie mir auch egal, solange genügend Mieter etwas suchen, Immos sind für mich klassisches Buy&Hold.

Glaube da nicht dran, zumindest für den Gesamtmarkt gilt das nicht. Tendenziell gehts eher abwärts, siehe gerade wieder:

Die Datenlage ist aber weiter dünn, vor 2023 erwarte ich da auch keine belastbaren Ergebnisse. Und am Ende sind sie mir auch egal, solange genügend Mieter etwas suchen, Immos sind für mich klassisches Buy&Hold.

Zitat von Gelöschter Benutzer am 19. August 2022, 6:43 UhrEgal welche Artikel man da seit monaten liest, immer kommen die Grundlagenzahlen von irgendwelchen Immobilienportalen wie immonet, Immoscout etc. Diese Datenbasis ist wirklich sehr mit Vorsicht zu genießen und hat für mich Null Aussagekraft.

Hier stand neulich ein Bungalow für 230.000€ drin. Da ich die Verkäufer kenne, weiß ich, ähnlich wie Jan das berichtete, dass die Hütte dann für fast 350k verkauft wurde. Ist kein Einzelfall.

Will nicht sagen dass alles doppelt so teuer weg geht wies online steht aber wenn sich Artikel auf solche Daten für ihre Analysen beziehen, dann ist das keinesfalls aussagekräftig.

In München zeichnet sich jezt laut Artikel also laaaangsam eine Trendwende ab. Andere Formate sprachen hier bereits Anfang Juni eine DEUTlICHE Wende mit fallenden Preisen aus.

Bekannte in München sind auf der Suche nach Eigentum im Umkreis und bestätigten mir, dass der Markt nach wie vor leergefegt und auch mit viel Mühe nichts "vernünftiges" zu bekommen ist...

An den noch immer stark steigenden Baupreisen kann man erahnen, dass zumindest Neubauten im Preis nicht fallen bzw. fallen werden. Selbst Scanhaus hat die Preise zum August fast 20% angehoben (mein bester Freund baut gerade mit denen bzw. gehts da im Herbst los und konnte sich noch gerade so die "Altkonditionen" sichern).

Außer ein paar Artikeln mit fraglicher Datengrundlage gibt es meinen Beobachtungen nach derzeit keine Preiswende, jedenfalls weder dort wo ich investiert bin oder wohne, noch dort wo ich mit Leuten aus ganz D darüber gesprochen habe dich sich ebenfalls intensiv mit dem Markt beschäftigen. Vor allem der Marktpreis für Eigentumswohnungen für Neubauten und junge oder sanierte Objekte hat in den letzten Wochen durch die Entspannung am Zinsmarkt meinen Beobachtungen nach nochmals deutlich nach oben korrigiert...

Was sagen die Münchener hier im Forum dazu?

Auch ich vermute, dass im Gesamtbild Deutschlands die Preise sicherlich langsamer weitersteigen oder vielleicht auch stagnieren, Anzeichen für fallende Preise bei "vernünftigen" Lagen sehe ich aber nicht. Ledeglich die Panik etwas zu verpassen hat sich gelegt - es geht nun nicht mehr jede noch so schrottige Immo in der Mitte eines Vulkankraters 30% über Wert weg wie warme Semmeln.

So jedenfallsbstellt sichbmir das derzeit dar.

Egal welche Artikel man da seit monaten liest, immer kommen die Grundlagenzahlen von irgendwelchen Immobilienportalen wie immonet, Immoscout etc. Diese Datenbasis ist wirklich sehr mit Vorsicht zu genießen und hat für mich Null Aussagekraft.

Hier stand neulich ein Bungalow für 230.000€ drin. Da ich die Verkäufer kenne, weiß ich, ähnlich wie Jan das berichtete, dass die Hütte dann für fast 350k verkauft wurde. Ist kein Einzelfall.

Will nicht sagen dass alles doppelt so teuer weg geht wies online steht aber wenn sich Artikel auf solche Daten für ihre Analysen beziehen, dann ist das keinesfalls aussagekräftig.

In München zeichnet sich jezt laut Artikel also laaaangsam eine Trendwende ab. Andere Formate sprachen hier bereits Anfang Juni eine DEUTlICHE Wende mit fallenden Preisen aus.

Bekannte in München sind auf der Suche nach Eigentum im Umkreis und bestätigten mir, dass der Markt nach wie vor leergefegt und auch mit viel Mühe nichts "vernünftiges" zu bekommen ist...

An den noch immer stark steigenden Baupreisen kann man erahnen, dass zumindest Neubauten im Preis nicht fallen bzw. fallen werden. Selbst Scanhaus hat die Preise zum August fast 20% angehoben (mein bester Freund baut gerade mit denen bzw. gehts da im Herbst los und konnte sich noch gerade so die "Altkonditionen" sichern).

Außer ein paar Artikeln mit fraglicher Datengrundlage gibt es meinen Beobachtungen nach derzeit keine Preiswende, jedenfalls weder dort wo ich investiert bin oder wohne, noch dort wo ich mit Leuten aus ganz D darüber gesprochen habe dich sich ebenfalls intensiv mit dem Markt beschäftigen. Vor allem der Marktpreis für Eigentumswohnungen für Neubauten und junge oder sanierte Objekte hat in den letzten Wochen durch die Entspannung am Zinsmarkt meinen Beobachtungen nach nochmals deutlich nach oben korrigiert...

Was sagen die Münchener hier im Forum dazu?

Auch ich vermute, dass im Gesamtbild Deutschlands die Preise sicherlich langsamer weitersteigen oder vielleicht auch stagnieren, Anzeichen für fallende Preise bei "vernünftigen" Lagen sehe ich aber nicht. Ledeglich die Panik etwas zu verpassen hat sich gelegt - es geht nun nicht mehr jede noch so schrottige Immo in der Mitte eines Vulkankraters 30% über Wert weg wie warme Semmeln.

So jedenfallsbstellt sichbmir das derzeit dar.

Zitat von Gelöschter Benutzer am 19. August 2022, 8:03 Uhrhttps://www.haufe.de/immobilien/entwicklung-vermarktung/marktanalysen/vdp-immobilienpreisindex_84324_515900.html

Zitat von On_FIRE am 19. August 2022, 10:02 UhrDie beste Datenbasis gibt es meines Erachtens von Europace (die Muttergesellschaft Hypoport ist übrigens in Deutschland gelistet): hier fließen circa 20 % aller Immobilien-Transaktionen in Deutschland ein. Der Vorteil ist auch, dass es sich nicht um die Angebotspreise handelt sondern um die Preise, zu denen die Finanzierungen abgeschlossen wurden.

https://report.europace.de/epx-hedonic/

Europace veröffentlicht einen Index, der statistisch für Variablen wie Größe des Hauses, Baujahr etc. kontrolliert. So bekommt man auch eine genauere Messung des statistischen Effekts (es könnte ja ansonsten zum Beispiel sein, dass in einem bestimmten Zeitraum eher schlechtere Immobilien verkauft werden).

Jedenfalls sieht man sehr eindeutig, dass die Preise von Januar bis Juli 2022 deutlich gestiegen sind. Im Juli gibt es einen minimalen Rücksetzer.

Die aktuelle Berichtserstattung, dass Immobilienpreise einbrechen, gibt diese Datenbasis aber sicherlich nicht her.

Die beste Datenbasis gibt es meines Erachtens von Europace (die Muttergesellschaft Hypoport ist übrigens in Deutschland gelistet): hier fließen circa 20 % aller Immobilien-Transaktionen in Deutschland ein. Der Vorteil ist auch, dass es sich nicht um die Angebotspreise handelt sondern um die Preise, zu denen die Finanzierungen abgeschlossen wurden.

https://report.europace.de/epx-hedonic/

Europace veröffentlicht einen Index, der statistisch für Variablen wie Größe des Hauses, Baujahr etc. kontrolliert. So bekommt man auch eine genauere Messung des statistischen Effekts (es könnte ja ansonsten zum Beispiel sein, dass in einem bestimmten Zeitraum eher schlechtere Immobilien verkauft werden).

Jedenfalls sieht man sehr eindeutig, dass die Preise von Januar bis Juli 2022 deutlich gestiegen sind. Im Juli gibt es einen minimalen Rücksetzer.

Die aktuelle Berichtserstattung, dass Immobilienpreise einbrechen, gibt diese Datenbasis aber sicherlich nicht her.

Zitat von MFZ73 am 19. August 2022, 12:23 UhrZitat von On_FIRE am 19. August 2022, 10:02 UhrDie beste Datenbasis gibt es meines Erachtens Europace [...]

Europace kenne ich nicht, müsste ich mir mal ansehen.

Es gibt d-weit örtliche Grundstücksmarktberichte der Gutachterausschüsse, die zwar nur rückwirkend einmal jährlich erstellt werden, aber dafür kostenfrei zugänglich sind und aus der vollständigen Kaufpreissammlung lokal erstellt werden.

Wer mehr benötigt, kann - allerdings kostenpflichtig - Daten von zB Sprengnetter für den DACH-Raum beziehen, geht auch per App vor Ort mit Foto des Objekts. Dahinter steckt eine Datenfülle und - analyse, die weit über das hinaus geht, was der Normalo braucht, aber eben auch örtliche Anpassungsfaktoren mitliefert.

Zitat von On_FIRE am 19. August 2022, 10:02 UhrDie beste Datenbasis gibt es meines Erachtens Europace [...]

Europace kenne ich nicht, müsste ich mir mal ansehen.

Es gibt d-weit örtliche Grundstücksmarktberichte der Gutachterausschüsse, die zwar nur rückwirkend einmal jährlich erstellt werden, aber dafür kostenfrei zugänglich sind und aus der vollständigen Kaufpreissammlung lokal erstellt werden.

Wer mehr benötigt, kann - allerdings kostenpflichtig - Daten von zB Sprengnetter für den DACH-Raum beziehen, geht auch per App vor Ort mit Foto des Objekts. Dahinter steckt eine Datenfülle und - analyse, die weit über das hinaus geht, was der Normalo braucht, aber eben auch örtliche Anpassungsfaktoren mitliefert.

Zitat von Absprung_2020 am 20. September 2022, 13:32 UhrIm parallelen thread zum Thema Gold wurde die langfristige Performance diskutiert. Mangels anderem Themenpfad hiermit das gleiche zu Immobilien.

Aus meiner eigenen Datenlage kann ich das recht gut langfristig, nämlich ziemlich genau 133 Jahre beurteilen, da Teileigentum in einem Denkmal geschützten Bürgerhaus des Jahres 1801. Der letzte notarielle Kaufvertrag der mir vorliegt ist von 1889. Damaliger Kaufpreis 99.000 M. Aus der Bewertungshistorie der Deutschen Bundesbank 1889 zu 2022 wird der Faktor 8 angegeben, also ca. 800.000€ Kaufkraft bereinigter Wert. Nehme ich eine defensive Wertsteigerung von nur 2% an, dann müsste das Haus heute kaufkraftbereinigt ca. 10 Mio € wert sein.

Zudem habe ich Kenntnisse, dass das Haus ab der letzten Jahrhundertwende nach und nach elektrifiziert wurde sowie fließend Wasser eingebaut wurde. Kosten unbekannt. In den 70-er Jahren gab es eine Vollsanierung im Höhe von 250.000 DM. Wir hier im Haus (4 Partien) haben uns am Umbau 2019-2022 in der Wohneigentumsgemeinschaft kostenseitig exponiert und wissen zudem jede Handwerkerrechnung und Kosten. Fazit, das Haus müsste bei 2% Wertsteigerung seit 1889 und allen bekannten Sanierungen weit über 13 Mio Euro Wert sein. Von Schönheitsreparaturen in den letzten 133 Jahren gar nicht angefangen. Immerhin ist das Haus (im Gegensatz zu früher) unterteilt in vermietbare Einheiten. Die Mieteinnahmen angesetzt würde ich den Wert des Hauses aktuell auf 2,5 bis 3 Mio € taxieren.

Fazit 1: Schön, dass in den letzten Jahren die Immos an Wert gewonnen haben. Dennoch die Frage: Welche denn? Neubauten und neuere Wohnungen und sofort beziehbare Häuser? Sicher! Altbauten? Kommt drauf an was gemacht werden muss! Mehrfamilienhäuser? Sicher auch positiv.

Nur wie sieht das zukünftig und langfristig aus. Wie sind die Reparaturen und Sanierungen verzinst und in die Wertentwicklung anteilig eingepreist. Ich bin äußerst skeptisch anhand unseres Altbaus, dass hier wirkliche Renditen winken!

EINSCHUB: Warum haben wir das dann hier gemacht? Risikosplittung, also nicht alles in Aktien. Wir bekommen 4% Rendite auf unsere Baukosten (nicht Gesamthauswert) können steuerlich im Denkmalbereich stark optimieren und wohnen ganz angenehm. Die nächsten 40 Jahre sollte keine weitere Sanierung nötig sein, also echter cash-flow in Erwartung.

Mein Fazit 2: Ob Immos als dauerhafte Geldanlage erfolgreich sind (also über Jahrzehnte gerechnet) über Wertszuwachs und Mieteinnahmen vs. Reparaturen, Sanierungen kann ich aus unserem Beispiel nur ein Fragezeichen setzen. Und wir haben eine Top Bausubstanz aus 1802, mit schwerem Eichenbalkendach, massive Sandsteinpfeiler als tragende Säulen usw.. Ob ein heutiger "Normalbau" 200 Jahre stehen bleibt und sanierungsfähig bleibt? Da droht früher oder später eher ein Abriss denke ich. Das wird aber sicher kaum eingepreist, oder eben erst sehr spät.

Im parallelen thread zum Thema Gold wurde die langfristige Performance diskutiert. Mangels anderem Themenpfad hiermit das gleiche zu Immobilien.

Aus meiner eigenen Datenlage kann ich das recht gut langfristig, nämlich ziemlich genau 133 Jahre beurteilen, da Teileigentum in einem Denkmal geschützten Bürgerhaus des Jahres 1801. Der letzte notarielle Kaufvertrag der mir vorliegt ist von 1889. Damaliger Kaufpreis 99.000 M. Aus der Bewertungshistorie der Deutschen Bundesbank 1889 zu 2022 wird der Faktor 8 angegeben, also ca. 800.000€ Kaufkraft bereinigter Wert. Nehme ich eine defensive Wertsteigerung von nur 2% an, dann müsste das Haus heute kaufkraftbereinigt ca. 10 Mio € wert sein.

Zudem habe ich Kenntnisse, dass das Haus ab der letzten Jahrhundertwende nach und nach elektrifiziert wurde sowie fließend Wasser eingebaut wurde. Kosten unbekannt. In den 70-er Jahren gab es eine Vollsanierung im Höhe von 250.000 DM. Wir hier im Haus (4 Partien) haben uns am Umbau 2019-2022 in der Wohneigentumsgemeinschaft kostenseitig exponiert und wissen zudem jede Handwerkerrechnung und Kosten. Fazit, das Haus müsste bei 2% Wertsteigerung seit 1889 und allen bekannten Sanierungen weit über 13 Mio Euro Wert sein. Von Schönheitsreparaturen in den letzten 133 Jahren gar nicht angefangen. Immerhin ist das Haus (im Gegensatz zu früher) unterteilt in vermietbare Einheiten. Die Mieteinnahmen angesetzt würde ich den Wert des Hauses aktuell auf 2,5 bis 3 Mio € taxieren.

Fazit 1: Schön, dass in den letzten Jahren die Immos an Wert gewonnen haben. Dennoch die Frage: Welche denn? Neubauten und neuere Wohnungen und sofort beziehbare Häuser? Sicher! Altbauten? Kommt drauf an was gemacht werden muss! Mehrfamilienhäuser? Sicher auch positiv.

Nur wie sieht das zukünftig und langfristig aus. Wie sind die Reparaturen und Sanierungen verzinst und in die Wertentwicklung anteilig eingepreist. Ich bin äußerst skeptisch anhand unseres Altbaus, dass hier wirkliche Renditen winken!

EINSCHUB: Warum haben wir das dann hier gemacht? Risikosplittung, also nicht alles in Aktien. Wir bekommen 4% Rendite auf unsere Baukosten (nicht Gesamthauswert) können steuerlich im Denkmalbereich stark optimieren und wohnen ganz angenehm. Die nächsten 40 Jahre sollte keine weitere Sanierung nötig sein, also echter cash-flow in Erwartung.

Mein Fazit 2: Ob Immos als dauerhafte Geldanlage erfolgreich sind (also über Jahrzehnte gerechnet) über Wertszuwachs und Mieteinnahmen vs. Reparaturen, Sanierungen kann ich aus unserem Beispiel nur ein Fragezeichen setzen. Und wir haben eine Top Bausubstanz aus 1802, mit schwerem Eichenbalkendach, massive Sandsteinpfeiler als tragende Säulen usw.. Ob ein heutiger "Normalbau" 200 Jahre stehen bleibt und sanierungsfähig bleibt? Da droht früher oder später eher ein Abriss denke ich. Das wird aber sicher kaum eingepreist, oder eben erst sehr spät.

Zitat von Muslime_Frugi am 20. September 2022, 15:34 UhrIch liebe ja selbst erlebte Beispiele!

Einfamilienhaus meiner Eltern:

Bau 1979 für 150TDM (ca. 75T€); Wert 2022 geschätzt 700T€ = 5,46% jährliche Rendite

Viel Eigenleistung und eine Hand hilft der anderen (wie es früher üblich war). Das Haus ist sehr gepflegt, aber nicht saniert. Saniert oder neuwertig ist das Haus >1 Mio wert. Instandhaltungskosten waren <20T€

Dieses Jahr verkaufte ETW:

Kauf 1997 als Neubau für 100T€; Verkaufspreis 225T€ = 3,38% jährliche Rendite

Außer den Instandhaltungsrücklage über die Hausgemeinschaft keine weiteren Instandhaltungskosten. Schlussrenovierung (neue Keramik und Armaturen, neie Sockelleisten und streichen ca. 1.000€). 1997 bis ca. 2010 waren schwierige Immobilienjahre.

Fast verkaufte ETW:

Kauf 2012 für 315T€; Verkaufspreis 2021 596T€ (kurz vor den Notartermin doch nicht verkauft) = 6,58% jährliche Rendite

Außer den Instandhaltungsrücklage über die Hausgemeinschaft keine weiteren Instandhaltungskosten.

Dazu kamen bei den vermieteten Immobilien eine Mietrendite von ca. 3,5% nach Kosten vor Steuer.

Zwischen 1960 und 2021 soll die jährliche Inflationsrate im Schnitt bei 2,6% gelegen haben. Somit ist die kommersche Erhebung von einer Rendite weltweiter Immobilien von 2,4% kaufkraftbereinigt wohl recht treffend!

Der Fremdkapitalhebel, Steuervorteile durch Abschreibungen (bei Vermietung) und eine steuerfreie Veräußerung nach 2y (eigengenutzt) und 10y ist bei den Renditebetrachtungen natürlich nicht berücksichtigt.

Bei meinem Aktien- & ETF Depot sieht es übrigens wie folgt aus: Mit Basisdatum 01.01.2018 (Fixierung der Depotbank wegen der Investmentsteuerreform)

Investiertes Kapital: 658T€

Deoptwert heute: 662T€

Eine jährliche Rendite ist nicht zu ermitteln. Der Großteil (2/3) wurden die letzten 2 Jahre investiert. Die Dividendenrendite liegt bei knapp 3%.

@Absprung2020: Ich habe nie richtig verstanden, warum du dich gegen hebeln bei Immobilien aussprichst? Die Fremdkapitalquote muss ja nicht 100% sein. Aber wenn der Kapitaldienst (Zins&Tilgung) unter der Miete liegt, macht es doch keinen Sinn erst über Aktien anzusparen, dann steuerpflichtig veräußern und dann die Immobilie cash zu zahlen. Die letzten Jahre mit <1% Zins für 20 Jahre wäre der Kapitaldienst (Zins + 2% Tilgung) sogar bei einer 100% Finanzierung unterhalb der Vergleichsmiete gewesen. Die Restschuld kann man dann ja immer noch aus dem Depot nach 20y begleichen. Ist doch besser als dann zu IST Kosten zu kaufen.

Ich liebe ja selbst erlebte Beispiele!

Einfamilienhaus meiner Eltern:

Bau 1979 für 150TDM (ca. 75T€); Wert 2022 geschätzt 700T€ = 5,46% jährliche Rendite

Viel Eigenleistung und eine Hand hilft der anderen (wie es früher üblich war). Das Haus ist sehr gepflegt, aber nicht saniert. Saniert oder neuwertig ist das Haus >1 Mio wert. Instandhaltungskosten waren <20T€

Dieses Jahr verkaufte ETW:

Kauf 1997 als Neubau für 100T€; Verkaufspreis 225T€ = 3,38% jährliche Rendite

Außer den Instandhaltungsrücklage über die Hausgemeinschaft keine weiteren Instandhaltungskosten. Schlussrenovierung (neue Keramik und Armaturen, neie Sockelleisten und streichen ca. 1.000€). 1997 bis ca. 2010 waren schwierige Immobilienjahre.

Fast verkaufte ETW:

Kauf 2012 für 315T€; Verkaufspreis 2021 596T€ (kurz vor den Notartermin doch nicht verkauft) = 6,58% jährliche Rendite

Außer den Instandhaltungsrücklage über die Hausgemeinschaft keine weiteren Instandhaltungskosten.

Dazu kamen bei den vermieteten Immobilien eine Mietrendite von ca. 3,5% nach Kosten vor Steuer.

Zwischen 1960 und 2021 soll die jährliche Inflationsrate im Schnitt bei 2,6% gelegen haben. Somit ist die kommersche Erhebung von einer Rendite weltweiter Immobilien von 2,4% kaufkraftbereinigt wohl recht treffend!

Der Fremdkapitalhebel, Steuervorteile durch Abschreibungen (bei Vermietung) und eine steuerfreie Veräußerung nach 2y (eigengenutzt) und 10y ist bei den Renditebetrachtungen natürlich nicht berücksichtigt.

Bei meinem Aktien- & ETF Depot sieht es übrigens wie folgt aus: Mit Basisdatum 01.01.2018 (Fixierung der Depotbank wegen der Investmentsteuerreform)

Investiertes Kapital: 658T€

Deoptwert heute: 662T€

Eine jährliche Rendite ist nicht zu ermitteln. Der Großteil (2/3) wurden die letzten 2 Jahre investiert. Die Dividendenrendite liegt bei knapp 3%.

@Absprung2020: Ich habe nie richtig verstanden, warum du dich gegen hebeln bei Immobilien aussprichst? Die Fremdkapitalquote muss ja nicht 100% sein. Aber wenn der Kapitaldienst (Zins&Tilgung) unter der Miete liegt, macht es doch keinen Sinn erst über Aktien anzusparen, dann steuerpflichtig veräußern und dann die Immobilie cash zu zahlen. Die letzten Jahre mit <1% Zins für 20 Jahre wäre der Kapitaldienst (Zins + 2% Tilgung) sogar bei einer 100% Finanzierung unterhalb der Vergleichsmiete gewesen. Die Restschuld kann man dann ja immer noch aus dem Depot nach 20y begleichen. Ist doch besser als dann zu IST Kosten zu kaufen.

Hochgeladene Dateien:

- Du musst dich anmelden um auf Uploads zugreifen zu können.

Zitat von Muslime_Frugi am 20. September 2022, 15:56 UhrZitat von MFZ73 am 20. September 2022, 15:48 UhrWenn gehebelt/fremdfinanziert ... wo sind die Kreditkosten?

Ist die Frage an mich gestellt? Was meinst du mit "wo sind die Kreditkosten"? In meinen Beispielen geht es rein um die Renditen zwischen Kauf und Verkauf unberücksichtigt der Finanzierungsart!

Zitat von MFZ73 am 20. September 2022, 15:48 UhrWenn gehebelt/fremdfinanziert ... wo sind die Kreditkosten?

Ist die Frage an mich gestellt? Was meinst du mit "wo sind die Kreditkosten"? In meinen Beispielen geht es rein um die Renditen zwischen Kauf und Verkauf unberücksichtigt der Finanzierungsart!

Zitat von MFZ73 am 20. September 2022, 16:06 UhrWas natürlich falsch ist, weil man die Kosten von der Rendite abziehen muss.

Aber gut, was rede ich. Weitermachen.

Was natürlich falsch ist, weil man die Kosten von der Rendite abziehen muss.

Aber gut, was rede ich. Weitermachen.

Zitat von Muslime_Frugi am 20. September 2022, 16:10 UhrWie oben von mir geschrieben: "(...)Der Fremdkapitalhebel, Steuervorteile durch Abschreibungen (bei Vermietung) und eine steuerfreie Veräußerung nach 2y (eigengenutzt) und 10y ist bei den Renditebetrachtungen natürlich nicht berücksichtigt. (...)"

Gegenspielsortierer?

Wie oben von mir geschrieben: "(...)Der Fremdkapitalhebel, Steuervorteile durch Abschreibungen (bei Vermietung) und eine steuerfreie Veräußerung nach 2y (eigengenutzt) und 10y ist bei den Renditebetrachtungen natürlich nicht berücksichtigt. (...)"

Gegenspielsortierer?

Zitat von Privatier am 20. September 2022, 16:21 UhrZitat von Muslime_Frugi am 20. September 2022, 15:34 UhrViel Eigenleistung und eine Hand hilft der anderen

Ach ja, der Forumspolizist wollte ja nichts mehr zu Immobilien schreiben

Deshalb kein weiterer Kommentar

Zitat von Muslime_Frugi am 20. September 2022, 15:34 UhrViel Eigenleistung und eine Hand hilft der anderen

Ach ja, der Forumspolizist wollte ja nichts mehr zu Immobilien schreiben Deshalb kein weiterer Kommentar

Zitat von MFZ73 am 20. September 2022, 16:37 UhrZitat von Muslime_Frugi am 20. September 2022, 16:10 UhrGegenspielsortierer?

Nein. Du versuchst, auf Kommer'sche Zahlen zu kommen bzw. diese zu bestätigen - Kommer berücksichtigt aber die Kreditkosten.

Du rechnest also was anderes aus als Kommer.

Ist ein Widerspruch. Und der Fehler ist massiv, weil lange Zeitreihen zu berücksichtigen sind. Ist Dir aber egal, Hauptsache ich habe einen an der Murmel.

Das urst witzige an der Geschichte ist, dass Kommer das sogar für exakt Dein Beispiel Deines Elternhauses in seinem ersten Buch ausgeführt und in weiteren Veröffentlichungen für exakt Deine Beispiele aus den letzten 10 Jahren ergänzt hat. Dummerweise kommt er zu anderen Ergebnissen. Bei der Immo Deiner Eltern sind das nämlich so ca. 1% Rendite, bei den jüngeren Immos liegt die Rendite über dem durchschnittlichen Aktienindex.

Das weicht von Deinen Zahlen erheblich ab, eben weil Du anders rechnest als Kommer.

Zitat von Muslime_Frugi am 20. September 2022, 16:10 UhrGegenspielsortierer?

Nein. Du versuchst, auf Kommer'sche Zahlen zu kommen bzw. diese zu bestätigen - Kommer berücksichtigt aber die Kreditkosten.

Du rechnest also was anderes aus als Kommer.

Ist ein Widerspruch. Und der Fehler ist massiv, weil lange Zeitreihen zu berücksichtigen sind. Ist Dir aber egal, Hauptsache ich habe einen an der Murmel.

Das urst witzige an der Geschichte ist, dass Kommer das sogar für exakt Dein Beispiel Deines Elternhauses in seinem ersten Buch ausgeführt und in weiteren Veröffentlichungen für exakt Deine Beispiele aus den letzten 10 Jahren ergänzt hat. Dummerweise kommt er zu anderen Ergebnissen. Bei der Immo Deiner Eltern sind das nämlich so ca. 1% Rendite, bei den jüngeren Immos liegt die Rendite über dem durchschnittlichen Aktienindex.

Das weicht von Deinen Zahlen erheblich ab, eben weil Du anders rechnest als Kommer.

Zitat von MFZ73 am 20. September 2022, 16:52 UhrZitat von Privatier am 20. September 2022, 16:21 UhrZitat von Muslime_Frugi am 20. September 2022, 15:34 UhrViel Eigenleistung und eine Hand hilft der anderen

Ach ja, der Forumspolizist wollte ja nichts mehr zu Immobilien schreiben

Spaß macht das tatsächlich nicht mehr, aber Dir ist das mit Sicherheit auch schon vorgekommen, dass Du zu Themen wieder was schreibst, wo Du Dich eigentlich rausgeklinkt hast.

Was hier aber tatsächlich mehr als ärgerlich ist, dass selbst bei offensichtlichen Fehlern und glasklaren Widersprüchen die eigene Meinung - die in der Mathematik leider mal so gar nichts zählt - verteidigt wird und das nicht mal mit Sachargumenten, sondern nur mit dem mal wieder erbärmlichen kollektiven Versuch, mir einen Psychoschaden anzudichten.

Ändert nur nichts an der Tatsache, dass die Berechnung in Verbindung mit der vorgebrachten Beschreibung sachlich falsch ist.

Zitat von Privatier am 20. September 2022, 16:21 UhrZitat von Muslime_Frugi am 20. September 2022, 15:34 UhrViel Eigenleistung und eine Hand hilft der anderen

Ach ja, der Forumspolizist wollte ja nichts mehr zu Immobilien schreiben

Spaß macht das tatsächlich nicht mehr, aber Dir ist das mit Sicherheit auch schon vorgekommen, dass Du zu Themen wieder was schreibst, wo Du Dich eigentlich rausgeklinkt hast.

Was hier aber tatsächlich mehr als ärgerlich ist, dass selbst bei offensichtlichen Fehlern und glasklaren Widersprüchen die eigene Meinung - die in der Mathematik leider mal so gar nichts zählt - verteidigt wird und das nicht mal mit Sachargumenten, sondern nur mit dem mal wieder erbärmlichen kollektiven Versuch, mir einen Psychoschaden anzudichten.

Ändert nur nichts an der Tatsache, dass die Berechnung in Verbindung mit der vorgebrachten Beschreibung sachlich falsch ist.

Zitat von Muslime_Frugi am 20. September 2022, 16:54 UhrDas Schreiben hier macht wirklich keinen Spaß mehr. Die Konversation ist enorm anstrengend und nervenraubend. Ich habe auch keine Lust auf diese Psychospielchen 😥 . Soweit allgemeine Anmerkung.

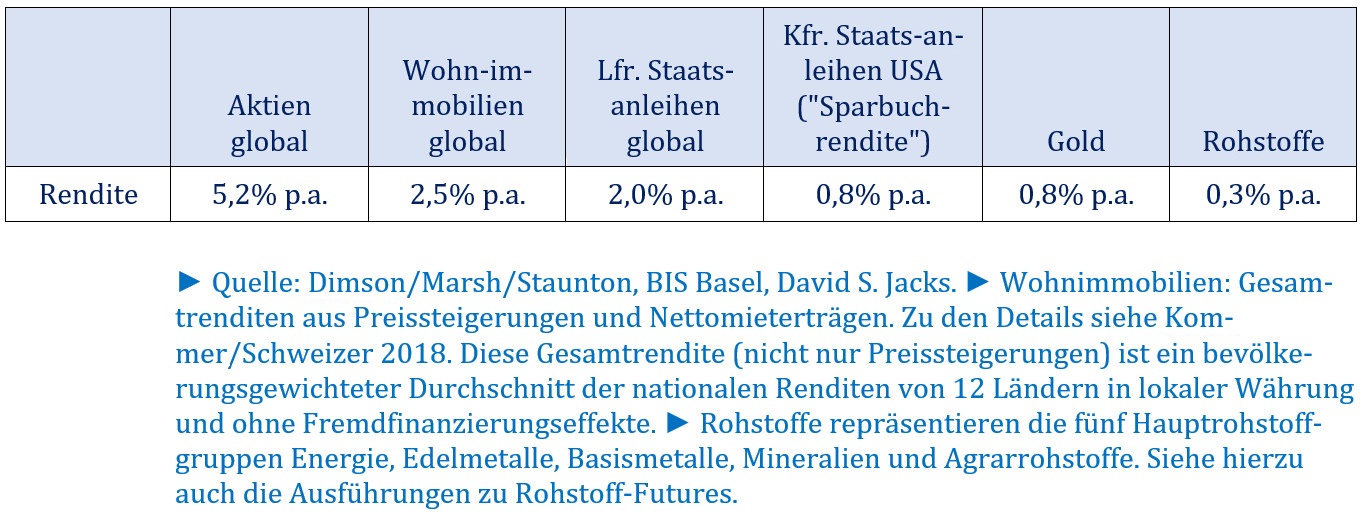

Zu meiner eingefügten Kommer Tabelle der Asset Allokationen siehe Quellenangaben / Wohnimmobilien ohne Fremdfinanzierungseffekte:

Das Schreiben hier macht wirklich keinen Spaß mehr. Die Konversation ist enorm anstrengend und nervenraubend. Ich habe auch keine Lust auf diese Psychospielchen 😥 . Soweit allgemeine Anmerkung.

Zu meiner eingefügten Kommer Tabelle der Asset Allokationen siehe Quellenangaben / Wohnimmobilien ohne Fremdfinanzierungseffekte:

Zitat von Absprung_2020 am 20. September 2022, 18:00 Uhr@muslime_frugi

Ich wage die Behauptung, dass wir in den letzten 20 Jahren eine (vielleicht einmalige) Doppeldekade hatten mit irren Renditen auf Immobilien, insbesondere betreffend Bewertung. Wenn sich das fortschreiben lassen würde mit Ihren irgendwie 5% Wertzuwachs plus Mieteinnahmen, dann wäre Ihre fast verkaufte Immobilie in 10 Jahren fast eine Mio wert und in 20 Jahren 1,6 Mio. Ist das realistisch? Eine Hausse %-ual fortzuschreiben ist risikoreich!!

Mein eigenes Beispiel hier, und wie ich finde jeder Altbau jenseits 50 Jahre alt, scheinen als Langfristvergleich trefflicher. Aber nochmal: ist doch schön, wenn das noch so läuft bei Ihnen und denen die Immos haben zur Kapitalanlage.

Ich hatte 10% FK, meine Frau 25%. Rebalancing im Depot, welches nötig war hatte ich genutzt um das EK zu erhöhen. Aus heutiger Sicht teilweise sehr gut getroffen (Disney oder SAP, Intel) die heute z.T. deutlich niedriger stehen, teils mittel bis etwas negativ, Procter oder Starbucks, die heute gleich oder leicht höher stehen. Jährliche Rendite durch die Mieten wie gesagt derzeit 4,x%. Passt für mich, das Geld ist mein persönlicher cash flow und die Bank bekommt derzeit nur einen geringen Zins. Tilgung ab 2025 o.ä. Das die Bankgespräche bei derlei EK Quote damals geschmeidig liefen war mir ebenfalls wichtig. Da ich geplant aufhören wollte zu arbeiten und ich nicht von Mieteinnahmen abhängig sein wollte kam hinzu. Wir hatten handwerksbedingt 15 Monate Bauverzögerung und auch 20% Teuerung, wäre dann ggf. bankseitig auch wieder evtl. nervig geworden. Unabhängig sein, sagen wie man es will und niemanden fragen müssen....das war mir immer wichtig. Mitbesitzer hier mussten nachfinanzieren, sich kritische Fragen des Bankers anhören und auch dumme Kommentare: Eigentlich können wir Ihnen in dem Alter keinen weiteren Kredit mehr geben...usw.

Ansonsten habe ich das ja so gemacht wie Sie schrieben, Rendite über Aktien gezogen, dann damit gebaut (oder hätte auchvtilgen können). Eigenes Geld war somit nur teilweise investiert und irgendwann kommt immer der Zeitpunkt wo man tilgen will/muss. War ok für mich. Oder andersrum: Mich hat das Projekt eigentlich gar nix gekostet, war alles Aktiengewinn, meine Ersparnisse habe ich alle noch, und die habe ich jetzt in Aktien. Alles eine Frage des Betrachtungswinkels. 😀

Ich wage die Behauptung, dass wir in den letzten 20 Jahren eine (vielleicht einmalige) Doppeldekade hatten mit irren Renditen auf Immobilien, insbesondere betreffend Bewertung. Wenn sich das fortschreiben lassen würde mit Ihren irgendwie 5% Wertzuwachs plus Mieteinnahmen, dann wäre Ihre fast verkaufte Immobilie in 10 Jahren fast eine Mio wert und in 20 Jahren 1,6 Mio. Ist das realistisch? Eine Hausse %-ual fortzuschreiben ist risikoreich!!

Mein eigenes Beispiel hier, und wie ich finde jeder Altbau jenseits 50 Jahre alt, scheinen als Langfristvergleich trefflicher. Aber nochmal: ist doch schön, wenn das noch so läuft bei Ihnen und denen die Immos haben zur Kapitalanlage.

Ich hatte 10% FK, meine Frau 25%. Rebalancing im Depot, welches nötig war hatte ich genutzt um das EK zu erhöhen. Aus heutiger Sicht teilweise sehr gut getroffen (Disney oder SAP, Intel) die heute z.T. deutlich niedriger stehen, teils mittel bis etwas negativ, Procter oder Starbucks, die heute gleich oder leicht höher stehen. Jährliche Rendite durch die Mieten wie gesagt derzeit 4,x%. Passt für mich, das Geld ist mein persönlicher cash flow und die Bank bekommt derzeit nur einen geringen Zins. Tilgung ab 2025 o.ä. Das die Bankgespräche bei derlei EK Quote damals geschmeidig liefen war mir ebenfalls wichtig. Da ich geplant aufhören wollte zu arbeiten und ich nicht von Mieteinnahmen abhängig sein wollte kam hinzu. Wir hatten handwerksbedingt 15 Monate Bauverzögerung und auch 20% Teuerung, wäre dann ggf. bankseitig auch wieder evtl. nervig geworden. Unabhängig sein, sagen wie man es will und niemanden fragen müssen....das war mir immer wichtig. Mitbesitzer hier mussten nachfinanzieren, sich kritische Fragen des Bankers anhören und auch dumme Kommentare: Eigentlich können wir Ihnen in dem Alter keinen weiteren Kredit mehr geben...usw.

Ansonsten habe ich das ja so gemacht wie Sie schrieben, Rendite über Aktien gezogen, dann damit gebaut (oder hätte auchvtilgen können). Eigenes Geld war somit nur teilweise investiert und irgendwann kommt immer der Zeitpunkt wo man tilgen will/muss. War ok für mich. Oder andersrum: Mich hat das Projekt eigentlich gar nix gekostet, war alles Aktiengewinn, meine Ersparnisse habe ich alle noch, und die habe ich jetzt in Aktien. Alles eine Frage des Betrachtungswinkels. 😀

Zitat von MFZ73 am 20. September 2022, 20:41 UhrZitat von Muslime_Frugi am 20. September 2022, 16:54 UhrDas Schreiben hier macht wirklich keinen Spaß mehr. Die Konversation ist enorm anstrengend und nervenraubend. Ich habe auch keine Lust auf diese Psychospielchen 😥 . Soweit allgemeine Anmerkung.

Mit den Psychospielchen hast Du selbst angefangen. Fällt Dir natürlich auf die Füße, denn:

Ich habe die Originalquelle von Kommer gegoogelt und nachgelesen, was er da beschreibt und vor allem, wie er auf die 2,4% kommt.

Deine Beispielrechnungen weisen dazu mindestens einen Rechen-Fehler von 3,5% auf und damit über 100% Abweichung zum Ergebnis.

Das bedeutet nicht, dass ich Deine Kauf-/Verkaufspreise anzweifle, die sind plausibel. Aber die beweisen eindeutig, dass sich der Immo-Markt in den Lagen, wo Deine Beispiel-Immos stehen bzw in D generell im beschriebenen Zeitraum anders entwickelt haben, als im zeitlichen Bereich der 12 Länder, die Kommer auf 2,4% mittelt.

Daher ist Deine Schlussfolgerung in Bezug auf Kommers Aussage - sorry - grob falsch.

Direkt unter der Tabelle steht im Original auch noch eine schöne ergänzende Erklärung, aus der hervorgeht, dass die Fremdfinanzierung - sowohl für Aktien als auch Wohn-Immos - Zitat: „renditeschädlich“ sei.

Die Fremdkapitalisierung ist aber bei Wohn-Immos unzweifelhaft die Regel, nicht die Ausnahme.

Ok, ich verstehe, dass Dir das den Spaß verdirbt, aber was kann ich dafür, dass Du Dich um Minimum 100% verrechnest und dann falsche Schlussfolgerungen daraus ziehst?

:achselzuck:

Glaubste nicht? Dann guck‘ Dir mal ganz genau die Tabelle an, die Kommer 1-2 Seiten vorher eingebaut hat, aus der hervorgeht, aus welchen Bausteinen sich die 2,4% in Summe errechnen. Und dann lies noch mal, was Du geschrieben hast.

Sollte dann *klick* machen.

Zitat von Muslime_Frugi am 20. September 2022, 16:54 UhrDas Schreiben hier macht wirklich keinen Spaß mehr. Die Konversation ist enorm anstrengend und nervenraubend. Ich habe auch keine Lust auf diese Psychospielchen 😥 . Soweit allgemeine Anmerkung.

Mit den Psychospielchen hast Du selbst angefangen. Fällt Dir natürlich auf die Füße, denn:

Ich habe die Originalquelle von Kommer gegoogelt und nachgelesen, was er da beschreibt und vor allem, wie er auf die 2,4% kommt.

Deine Beispielrechnungen weisen dazu mindestens einen Rechen-Fehler von 3,5% auf und damit über 100% Abweichung zum Ergebnis.

Das bedeutet nicht, dass ich Deine Kauf-/Verkaufspreise anzweifle, die sind plausibel. Aber die beweisen eindeutig, dass sich der Immo-Markt in den Lagen, wo Deine Beispiel-Immos stehen bzw in D generell im beschriebenen Zeitraum anders entwickelt haben, als im zeitlichen Bereich der 12 Länder, die Kommer auf 2,4% mittelt.

Daher ist Deine Schlussfolgerung in Bezug auf Kommers Aussage - sorry - grob falsch.

Direkt unter der Tabelle steht im Original auch noch eine schöne ergänzende Erklärung, aus der hervorgeht, dass die Fremdfinanzierung - sowohl für Aktien als auch Wohn-Immos - Zitat: „renditeschädlich“ sei.

Die Fremdkapitalisierung ist aber bei Wohn-Immos unzweifelhaft die Regel, nicht die Ausnahme.

Ok, ich verstehe, dass Dir das den Spaß verdirbt, aber was kann ich dafür, dass Du Dich um Minimum 100% verrechnest und dann falsche Schlussfolgerungen daraus ziehst?

:achselzuck:

Glaubste nicht? Dann guck‘ Dir mal ganz genau die Tabelle an, die Kommer 1-2 Seiten vorher eingebaut hat, aus der hervorgeht, aus welchen Bausteinen sich die 2,4% in Summe errechnen. Und dann lies noch mal, was Du geschrieben hast.

Sollte dann *klick* machen.