4%-Regel und Sequence-of-Returns-Risiko

Zitat von dev am 20. Juli 2018, 18:00 UhrIch habe zwar keine langjährigen Studien und Zahlenwerte, mußte aber feststellen das viele die Dividenden komplett vernachlässigen!

Aber ich kann auf meine Erfahrungen seit 96 zurückgreifen und meine realen Werte zum Vergleich heranziehen.

Die 4% Regel ist ganz nett, ich würde diese komplett durch Dividenden aus Einzelaktien abdecken wollen.

Der Vorteil hierbei ist, das ich keine Anteile verkaufe, sondern "nur" einen Gewinnanteil bekomme. Klar gibt es den exDivTag, aber die Kurse orientieren sich langfristig am Gewinn und wenn dieser steigt, dann auch die Dividende und meist auch der Kurs ( kommt drauf an wo das KGV steht und was der Markt als in sieht ).

D.h. wenn ich eine Aktie mit einer aktuellen Dividendenrendite über 4% finde und diese AG ihren Gewinn über Inflation steigern kann, dann dürfte ich langfristig eine mit der Inflation steigende Dividende erhalten.

Wenn ich in mein Depot schaue, dann sehe ich das es so ist.

Somit kann man das Sequence-of-Returns-Risiko komplett vermeiden, weil man keine Aktien verkaufen muss.

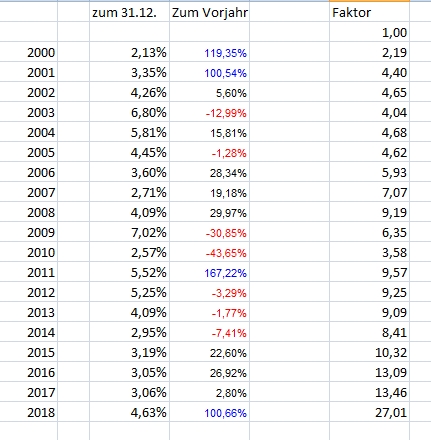

Ich habe mein Depot seit 2000 nur noch wachsen lassen und maximal die Netto-Dividenden reinvestiert:

"zum 31.12." ist die Netto-Dividendenrendite zum Depotwert des Vorjahres

"zum Vorjahr" ist die Steigerung/Verlust der Netto-Dividende zum Vorjahr

"Faktor" ist der Faktor zu 1999 und zeigt deutlich wie sich die Netto-Dividenden langfristig entwickelt haben

2018 gab es eine Sonderausschüttung, nächstes Jahr rechne ich mit leicht über 2017

Ich habe zwar keine langjährigen Studien und Zahlenwerte, mußte aber feststellen das viele die Dividenden komplett vernachlässigen!

Aber ich kann auf meine Erfahrungen seit 96 zurückgreifen und meine realen Werte zum Vergleich heranziehen.

Die 4% Regel ist ganz nett, ich würde diese komplett durch Dividenden aus Einzelaktien abdecken wollen.

Der Vorteil hierbei ist, das ich keine Anteile verkaufe, sondern "nur" einen Gewinnanteil bekomme. Klar gibt es den exDivTag, aber die Kurse orientieren sich langfristig am Gewinn und wenn dieser steigt, dann auch die Dividende und meist auch der Kurs ( kommt drauf an wo das KGV steht und was der Markt als in sieht ).

D.h. wenn ich eine Aktie mit einer aktuellen Dividendenrendite über 4% finde und diese AG ihren Gewinn über Inflation steigern kann, dann dürfte ich langfristig eine mit der Inflation steigende Dividende erhalten.

Wenn ich in mein Depot schaue, dann sehe ich das es so ist.

Somit kann man das Sequence-of-Returns-Risiko komplett vermeiden, weil man keine Aktien verkaufen muss.

Ich habe mein Depot seit 2000 nur noch wachsen lassen und maximal die Netto-Dividenden reinvestiert:

"zum 31.12." ist die Netto-Dividendenrendite zum Depotwert des Vorjahres

"zum Vorjahr" ist die Steigerung/Verlust der Netto-Dividende zum Vorjahr

"Faktor" ist der Faktor zu 1999 und zeigt deutlich wie sich die Netto-Dividenden langfristig entwickelt haben

2018 gab es eine Sonderausschüttung, nächstes Jahr rechne ich mit leicht über 2017

Hochgeladene Dateien:- Du musst dich anmelden um auf Uploads zugreifen zu können.

Zitat von suchenwi am 20. Juli 2018, 18:50 UhrGrundsätzlich ja - 4% Ausschüttungsrendite strebe ich auch an, wenn es mehr wird, bin ich auch nicht böse...

Aber beim Blick auf die Abrechnungen sieht man schnell, dass nach Ausschöpfung des Sparerpauschbetrags an die 28% Steuern gleich wieder abgehen, würden also nur knapp 3% netto bleiben.

Ich will 4% netto, brutto müssen also etwa 5.5% rauskommen.

Hinzu kommt das Problem ausländischer Quellensteuern. Wenn die bei 15% liegen (US, NL, LU..), senken sie sogar die deutschen Soli, KiSt etwas. Wenn mehr, muss man sich um Erstattung des Rests bemühen (z.B. Österreich soll unkompliziert sein), und vor allem Norwegen: Von Dividenden der Marine Harvest wurden mir gut 51% norwegische und deutsche Steuern abgezogen - das gibt ein Tänzchen gegen Jahresende: DE-Formular ausfüllen, beim Finanzamt Steuerzahlereigenschaft bestätigen lassen, per Post nach Norwegen, Antwort abwarten, damit bei KAP-Erklärung (vermutlich nachträglich) Anrechnung von 15% beantragen... Ich bin gespannt, wie das wird.

Andere Länder sind gleich hoffnungslos, weil unter erheblichem Dividendenaufkommen unwirtschaftlich: Portugal, Frankreich, Schweiz, Italien... Schade eigentlich, aber meine Kauforders haben seit einiger Zeit nur noch ISINs, die mit US oder GB beginnen 🙁

Grundsätzlich ja - 4% Ausschüttungsrendite strebe ich auch an, wenn es mehr wird, bin ich auch nicht böse...

Aber beim Blick auf die Abrechnungen sieht man schnell, dass nach Ausschöpfung des Sparerpauschbetrags an die 28% Steuern gleich wieder abgehen, würden also nur knapp 3% netto bleiben.

Ich will 4% netto, brutto müssen also etwa 5.5% rauskommen.

Hinzu kommt das Problem ausländischer Quellensteuern. Wenn die bei 15% liegen (US, NL, LU..), senken sie sogar die deutschen Soli, KiSt etwas. Wenn mehr, muss man sich um Erstattung des Rests bemühen (z.B. Österreich soll unkompliziert sein), und vor allem Norwegen: Von Dividenden der Marine Harvest wurden mir gut 51% norwegische und deutsche Steuern abgezogen - das gibt ein Tänzchen gegen Jahresende: DE-Formular ausfüllen, beim Finanzamt Steuerzahlereigenschaft bestätigen lassen, per Post nach Norwegen, Antwort abwarten, damit bei KAP-Erklärung (vermutlich nachträglich) Anrechnung von 15% beantragen... Ich bin gespannt, wie das wird.

Andere Länder sind gleich hoffnungslos, weil unter erheblichem Dividendenaufkommen unwirtschaftlich: Portugal, Frankreich, Schweiz, Italien... Schade eigentlich, aber meine Kauforders haben seit einiger Zeit nur noch ISINs, die mit US oder GB beginnen 🙁

Zitat von dev am 20. Juli 2018, 23:14 UhrIch will 4% netto, brutto müssen also etwa 5.5% rauskommen.

Du hast scheinbar die Tabelle nicht ganz nachvollziehen können!?

Zum Depotstand vom 31.12.2015 waren es 2017 "nur" 3,06% Netto, aber zur Netto-Dividende 2000 war es das 6.1 Fache an Dividende.

Hinzu kommt das Problem ausländischer Quellensteuern.

Deshalb habe ich nur deutsche Dividenden-AGs im Depot 😉

Ich will 4% netto, brutto müssen also etwa 5.5% rauskommen.

Du hast scheinbar die Tabelle nicht ganz nachvollziehen können!?

Zum Depotstand vom 31.12.2015 waren es 2017 "nur" 3,06% Netto, aber zur Netto-Dividende 2000 war es das 6.1 Fache an Dividende.

Hinzu kommt das Problem ausländischer Quellensteuern.

Deshalb habe ich nur deutsche Dividenden-AGs im Depot 😉

Zitat von suchenwi am 21. Juli 2018, 16:03 UhrIch habe die Tabelle schon verstanden. Wenn ich in 18 Jahren eine ähnliche vorweisen könnte, wäre ich sehr zufrieden 🙂 Mein Anfänger-Depot (bunt gemischt aus Aktien, Anleihen, ETFs auf solche...) entwickelt sich halt gerade seit knapp 6 Monaten... Erträge werden reinvestiert, aber nicht nur in deutsche Werte, sondern breit diversifiziert.

Ich habe die Tabelle schon verstanden. Wenn ich in 18 Jahren eine ähnliche vorweisen könnte, wäre ich sehr zufrieden 🙂 Mein Anfänger-Depot (bunt gemischt aus Aktien, Anleihen, ETFs auf solche...) entwickelt sich halt gerade seit knapp 6 Monaten... Erträge werden reinvestiert, aber nicht nur in deutsche Werte, sondern breit diversifiziert.

Zitat von dev am 22. Juli 2018, 9:57 UhrOh, du stehst ja noch ganz am Anfang, kaufe Dir dieses Buch: Buffettology ISBN 3548750958

Dieses Buch hat meine Anlagestategie am meisten geprägt und ist sehr leicht verständlich.

Oh, du stehst ja noch ganz am Anfang, kaufe Dir dieses Buch: Buffettology ISBN 3548750958

Dieses Buch hat meine Anlagestategie am meisten geprägt und ist sehr leicht verständlich.

Zitat von whister am 22. Juli 2018, 15:45 UhrIch frage mich welches Problem du damit löst?

Sollte es in der Wirtschaft schlecht laufen (und damit höchstwahrscheinlich die Kurse sinken) dann sinken entweder auch deine Dividenden oder Unternehmen schütten einen höheren Anteil des Gewinns aus oder nehmen gar Substanzausschüttungen vor. Bei geringerer Ausschüttung müsstest du auch deine Ausgaben senken und der andere Fall (Ausschüttung höheren Anteil des Gewinns oder Substanzausschüttungen) wäre nichts anderes als ein Anteilsverkauf und damit sind wir wieder beim Sequence-of-Returns-Risiko...

Ich frage mich welches Problem du damit löst?

Sollte es in der Wirtschaft schlecht laufen (und damit höchstwahrscheinlich die Kurse sinken) dann sinken entweder auch deine Dividenden oder Unternehmen schütten einen höheren Anteil des Gewinns aus oder nehmen gar Substanzausschüttungen vor. Bei geringerer Ausschüttung müsstest du auch deine Ausgaben senken und der andere Fall (Ausschüttung höheren Anteil des Gewinns oder Substanzausschüttungen) wäre nichts anderes als ein Anteilsverkauf und damit sind wir wieder beim Sequence-of-Returns-Risiko...

Zitat von suchenwi am 22. Juli 2018, 16:39 UhrKlar sind im Wertpapierg'schäft Risiken im Spiel. Kurse und Dividenden können fallen, bis hin zum Totalausfall, sagt MiFiD-II ja auch immer. Wie "hedget" man sich dagegen? Ich bin ja noch Lehrling, aber habe mir die folgenden Regeln zusammengesammelt:

- Dividenden sind weniger volatil als Kurse (ausser ETF-Ausschüttungen, da geht es immer nach Kassenlage), und "Ausschüttungen sind Praxis, Kursentwicklung ist Theorie"

- man soll nur Geld investieren, auf das man auf lange Sicht nicht angewiesen sein wird, und mit dem Schlimmsten rechnen

- also habe ich keinen Entnahmeplan, weder aus Ausschüttungen noch Verkäufen. Meine Rente muss allein zum frugalen Leben reichen. Verwendungszweck des Depots ist entweder der Notfall stationäre Pflegebedürftigkeit, oder sonst Erbmasse für meine Töchter

- statt Entnahme werden Ausschüttungen reinvestiert, sobald wieder 1k beisammen ist, in das aktuell erfolgversprechendste Papier ("agile Thesaurierung")

- breite Diversifikation kann Einbrüche dämpfen. Nach Währungsräumen: das meiste ist in USD, EUR, GBP, aber einige in CAD, NOK, SEK, JPY, AUD halte ich auch 🙂 Nach Ländern (im EUR-Währungsraum performen LU und AT am besten), nach Branchen... und etliche ETFs auf MSCI World, EM usw. (auch Staatsanleihen), Währungsrisiken gehören auch zum Spiel

- "Aktionäre machen nur zwei Fehler - kaufen und verkaufen": durch buy-and-hold vermeide ich die zweite Kategorie von schlechtem Market Timing, und übe schon mal das Aussitzen starker Kursrückgänge (z.B. Daimler, AT&T, Steinhoff 🙂 )

- mein Performance-Benchmark ist 0.00%, soviel hat das Geld vorher auf dem Tagesgeldkonto nämlich abgeworfen, und das will ich "schlagen"

Aber das ist nur ein Zwischenstand, in einigen Wochen/Monaten denke ich vielleicht wieder etwas anders...

Klar sind im Wertpapierg'schäft Risiken im Spiel. Kurse und Dividenden können fallen, bis hin zum Totalausfall, sagt MiFiD-II ja auch immer. Wie "hedget" man sich dagegen? Ich bin ja noch Lehrling, aber habe mir die folgenden Regeln zusammengesammelt:

- Dividenden sind weniger volatil als Kurse (ausser ETF-Ausschüttungen, da geht es immer nach Kassenlage), und "Ausschüttungen sind Praxis, Kursentwicklung ist Theorie"

- man soll nur Geld investieren, auf das man auf lange Sicht nicht angewiesen sein wird, und mit dem Schlimmsten rechnen

- also habe ich keinen Entnahmeplan, weder aus Ausschüttungen noch Verkäufen. Meine Rente muss allein zum frugalen Leben reichen. Verwendungszweck des Depots ist entweder der Notfall stationäre Pflegebedürftigkeit, oder sonst Erbmasse für meine Töchter

- statt Entnahme werden Ausschüttungen reinvestiert, sobald wieder 1k beisammen ist, in das aktuell erfolgversprechendste Papier ("agile Thesaurierung")

- breite Diversifikation kann Einbrüche dämpfen. Nach Währungsräumen: das meiste ist in USD, EUR, GBP, aber einige in CAD, NOK, SEK, JPY, AUD halte ich auch 🙂 Nach Ländern (im EUR-Währungsraum performen LU und AT am besten), nach Branchen... und etliche ETFs auf MSCI World, EM usw. (auch Staatsanleihen), Währungsrisiken gehören auch zum Spiel

- "Aktionäre machen nur zwei Fehler - kaufen und verkaufen": durch buy-and-hold vermeide ich die zweite Kategorie von schlechtem Market Timing, und übe schon mal das Aussitzen starker Kursrückgänge (z.B. Daimler, AT&T, Steinhoff 🙂 )

- mein Performance-Benchmark ist 0.00%, soviel hat das Geld vorher auf dem Tagesgeldkonto nämlich abgeworfen, und das will ich "schlagen"

Aber das ist nur ein Zwischenstand, in einigen Wochen/Monaten denke ich vielleicht wieder etwas anders...

Zitat von FreierMensch am 26. August 2018, 12:44 UhrIch mache es wie suchenwi und dev, es gibt keinen Entnahmeplan. Müsste ich einen Entnahmeplan aufstellen wäre das für mich ein sicheres Zeichen dass ich zu wenig Kapital angespart und für meine Strategie eben nichts außer Dividenden entnehmen zu müssen versagt habe. Die Erträge aus Dividenden und anderen regelmäßigen und unregelmäßigen Einnahmen müssen reichen. Das Depot ist Notfall- und Erbmasse. Durch die reichlich fließenden Dividenden kann ich auch auf Cash für Notfälle weitgehend verzichten.

Ausschüttungen werden konsumiert oder zur Wiederanlage verwendet, die durchschnitliche Dividendenrendite in meinem Depot ist 6,5%, damit kann es mir fast egal sein wie der Buchwert des Depots ist, während ein Depot aus Wachstumsaktioen ohne gescheite Ausschüttung für eine aktive Entnahme sehr anfällig erscheint. Monatszahler im Depot erlauben einen gigantischen Zinseszins. Auch in einer Krise schütten viele aus und schwenken schnell wieder in vernünftige Dividendenhöhen ein.

Das Hinarbeiten auf einen Tag X wo es mit der 4%-Regel klappt oder vielleicht auch nicht ist für mich eine Hardlinerbetrachtung, die ich unbedingt vermeiden würde, vergleichbar mit Minimalisten, die mit 33 Gegenständen und Rucksack ohne Wohnung herumreisen. Nicht erstrebenswert für mich. Der Entnahmeplan ist für mich persönlich zweite Wahl, eine Kapitulation davor mit allen Einkommensquellen zusammen nicht über die Runden zu kommen.

Ich mache es wie suchenwi und dev, es gibt keinen Entnahmeplan. Müsste ich einen Entnahmeplan aufstellen wäre das für mich ein sicheres Zeichen dass ich zu wenig Kapital angespart und für meine Strategie eben nichts außer Dividenden entnehmen zu müssen versagt habe. Die Erträge aus Dividenden und anderen regelmäßigen und unregelmäßigen Einnahmen müssen reichen. Das Depot ist Notfall- und Erbmasse. Durch die reichlich fließenden Dividenden kann ich auch auf Cash für Notfälle weitgehend verzichten.

Ausschüttungen werden konsumiert oder zur Wiederanlage verwendet, die durchschnitliche Dividendenrendite in meinem Depot ist 6,5%, damit kann es mir fast egal sein wie der Buchwert des Depots ist, während ein Depot aus Wachstumsaktioen ohne gescheite Ausschüttung für eine aktive Entnahme sehr anfällig erscheint. Monatszahler im Depot erlauben einen gigantischen Zinseszins. Auch in einer Krise schütten viele aus und schwenken schnell wieder in vernünftige Dividendenhöhen ein.

Das Hinarbeiten auf einen Tag X wo es mit der 4%-Regel klappt oder vielleicht auch nicht ist für mich eine Hardlinerbetrachtung, die ich unbedingt vermeiden würde, vergleichbar mit Minimalisten, die mit 33 Gegenständen und Rucksack ohne Wohnung herumreisen. Nicht erstrebenswert für mich. Der Entnahmeplan ist für mich persönlich zweite Wahl, eine Kapitulation davor mit allen Einkommensquellen zusammen nicht über die Runden zu kommen.